Marktgröße und Marktanteil für Bogenschießausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.47 Milliarden US-Dollar |

| Marktgröße (2031) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

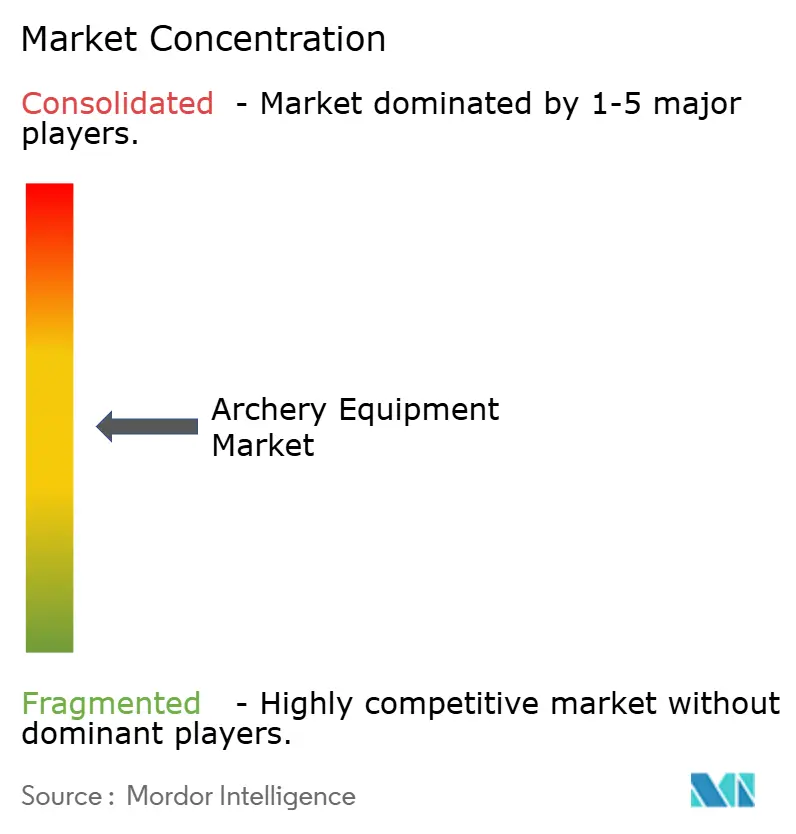

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bogenschießausrüstung von Mordor Intelligence

Die Marktgröße für Bogenschießausrüstung wurde im Jahr 2025 auf 2,36 Milliarden USD geschätzt und soll von 2,47 Milliarden USD im Jahr 2026 auf 3,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,65 % während des Prognosezeitraums (2026–2031). Der globale Markt für Bogenschießausrüstung verzeichnet ein Wachstum, das durch Trends in den Bereichen Freizeit, Sport und Lebensstil angetrieben wird. Die zunehmende Beteiligung an Outdoor- und Abenteuersportarten, insbesondere bei jüngeren Bevölkerungsgruppen, fördert das Interesse am Bogenschießen sowohl als Hobby als auch als Fitnessaktivität. Laut der Archery Trade Association ist die Beteiligung am Bogenschießen in den Vereinigten Staaten erheblich gestiegen, von 7 Millionen im Jahr 2000 auf über 19 Millionen bis 2025[1]Quelle: National Archery in the Schools Program, "NASP® Credited in Dominant Participation Rates of Youth Archers in New Federal Report," naspschools.org. Die wachsende Beliebtheit von Wettkampfveranstaltungen sowie Trainingsangeboten auf Schul- und Vereinsebene steigert die Nachfrage nach Bögen, Pfeilen und Schutzausrüstung weiter. Die Medienpräsenz durch historische, Fantasy- und sportbezogene Inhalte hat das Bewusstsein und die kulturelle Attraktivität gesteigert und Erstnutzer dazu ermutigt, sich mit dem Sport zu beschäftigen. Technologische Fortschritte, wie leichte Verbundwerkstoffe, Präzisionsvisiere und ergonomische Designs, verbessern die Benutzerfreundlichkeit und Sicherheit der Ausrüstung und ziehen mehr Einsteiger an. Weitere Faktoren, darunter die steigende Beteiligung von Frauen, die Ausweitung von Bogenschießanlagen und Sporttourismus sowie steigende verfügbare Einkommen in Entwicklungsländern, tragen ebenfalls zum Marktwachstum bei. Darüber hinaus unterstützen das Wachstum des E-Commerce-Einzelhandels, Heimsportanlagen zum Selbstbauen und Jagdtraditionen in bestimmten Regionen die Ersatz- und Aufrüstungszyklen und erhalten gemeinsam die globale Nachfrage nach Bogenschießausrüstung aufrecht.

Wichtigste Erkenntnisse des Berichts

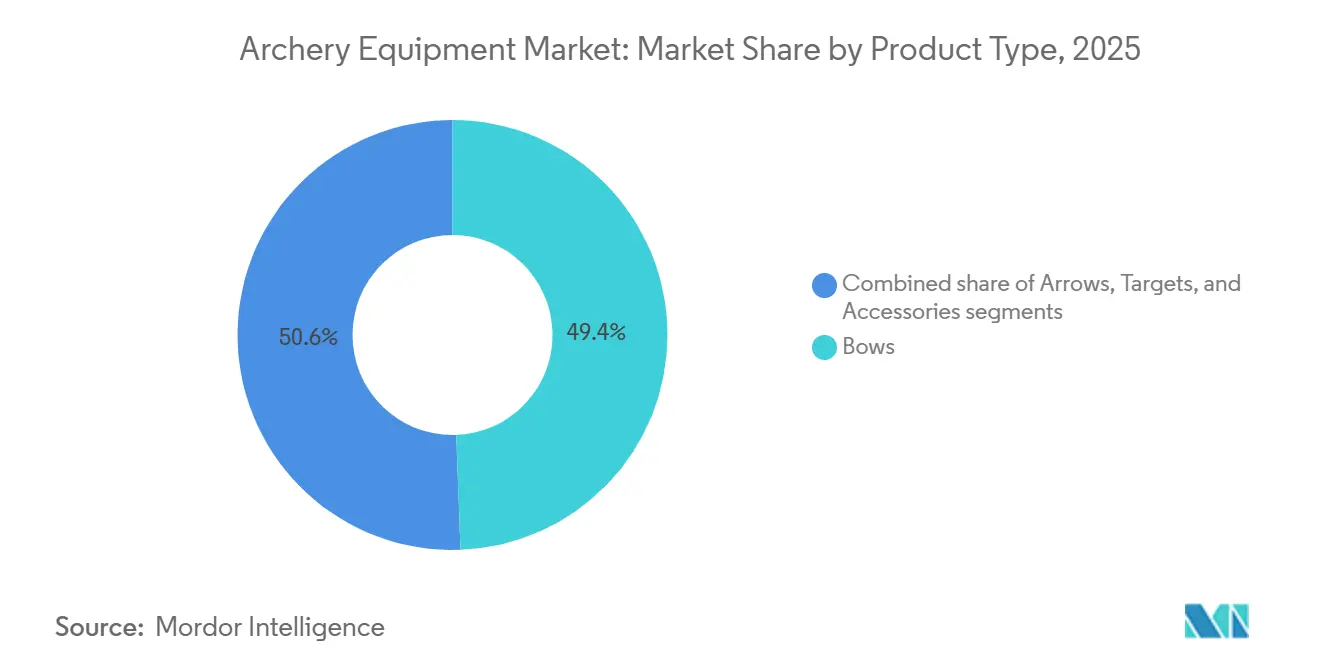

- Nach Produkttyp führten Bögen im Jahr 2025 mit einem Umsatzanteil von 49,41 %, während Zielscheiben bis 2031 voraussichtlich mit einer CAGR von 6,73 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 80,84 % des Anteils auf Erwachsene, und das Kindersegment soll im Zeitraum 2026–2031 mit einer CAGR von 7,01 % wachsen.

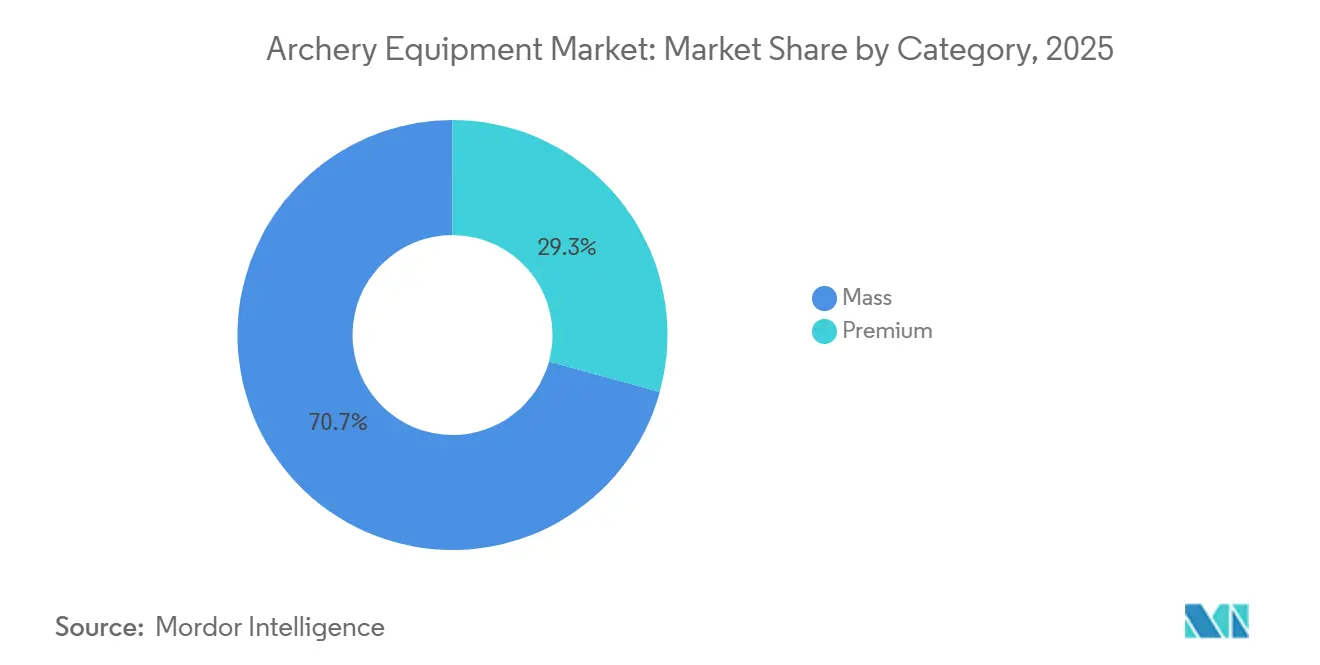

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 70,73 %, und Premium-Produkte sollen im gleichen Zeitraum mit einer CAGR von 6,91 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2025 66,71 % des Umsatzes auf stationäre Einzelhandelsgeschäfte, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich eine CAGR von 7,53 % verzeichnen werden.

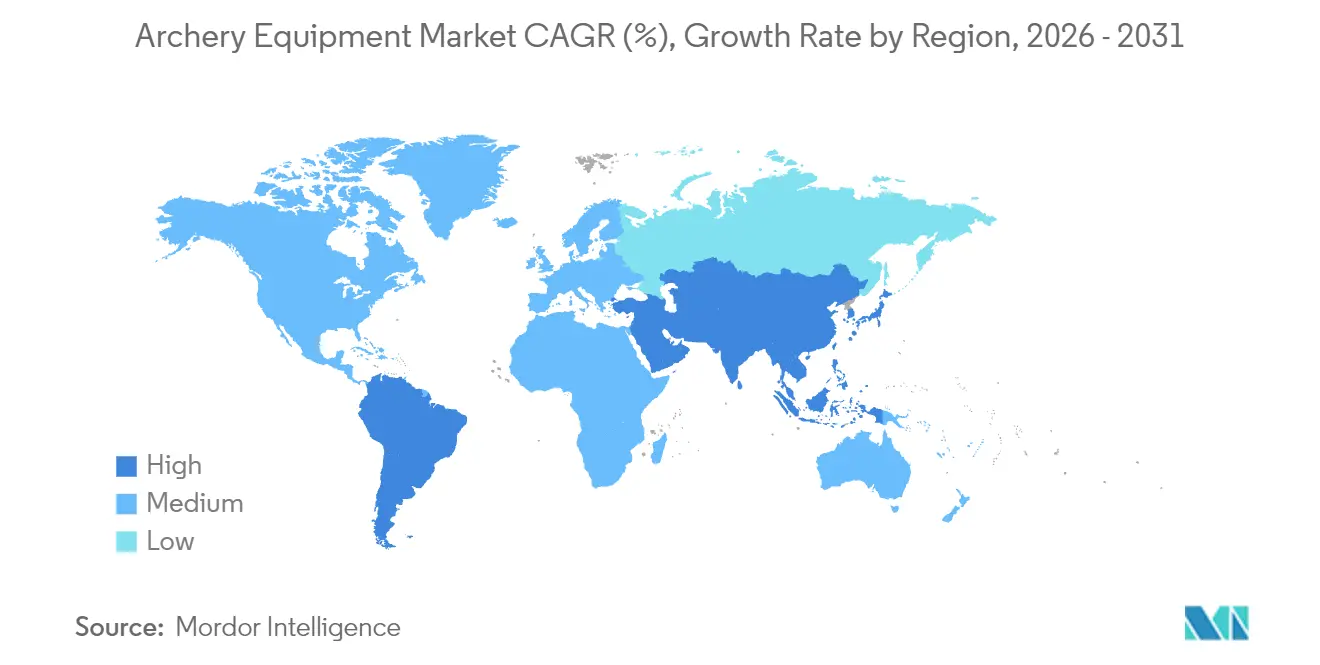

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,32 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bogenschießausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erneuertes Verbraucherinteresse an traditionellen und historischen Sportarten | +0.6% | Global, mit stärkerer Resonanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Innovation und technologische Verbesserungen bei Bogenschießausrüstung | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik als Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Medienberichterstattung und große Sportveranstaltungen steigern die Sichtbarkeit | +0.7% | Global, mit Spitzenwirkung in olympischen Gastgeberregionen (Europa 2024, Nordamerika 2028) | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Trainingszentren, Akademien und schulischen Trainingsprogrammen | +0.8% | Nordamerika und Asien-Pazifik als Kernregionen, Ausstrahlungseffekte auf Europa und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung des Bogenschießens sowohl für den Wettkampf als auch für Freizeitaktivitäten | +0.9% | Global, mit beschleunigter Akzeptanz in Asien-Pazifik und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Zunehmender Fokus auf persönliche Gesundheit und Fitness | +0.6% | Global, insbesondere in städtischen Zentren in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erneuertes Verbraucherinteresse an traditionellen und historischen Sportarten

Die wachsende Wertschätzung für kulturell verwurzelte und historisch geprägte Sportarten treibt die Nachfrage im globalen Markt für Bogenschießausrüstung an. Verbraucher suchen zunehmend nach Aktivitäten, die historische Verbindungen, Achtsamkeit und Kompetenzentwicklung jenseits konventioneller fitnessstudioorientierter Trainingsroutinen bieten. Bogenschießen hat als Freizeit- und Bildungsaktivität erneut Aufmerksamkeit gewonnen. Familien, Schulen und Gemeinschaftsorganisationen führen den Sport bei jüngeren Generationen ein, um Konzentration, Disziplin und Engagement im Freien zu fördern, und positionieren ihn als Alternative zu bildschirmbasierten Freizeitaktivitäten. Dieses Wiederaufleben ist besonders bei Kindern und Teenagern bemerkenswert, wobei strukturierte Trainingsprogramme langfristige Teilnahmewege schaffen. Laut dem im März 2025 veröffentlichten Bericht „Target Shooting in the United States: Participation, Demographics, and Relationship with Hunting and Fishing” ist die Beteiligung am Bogenschießen bei Jugendlichen im Alter von 6–15 Jahren am höchsten. Dieses Wachstum wird durch die Ausweitung des National Archery in the Schools Program (NASP) unterstützt, das über 23,5 Millionen Schüler an mehr als 9.500 Schulen in den Vereinigten Staaten erreicht hat[2]Quelle: National Archery in the Schools Program, "NASP® Credited in Dominant Participation Rates of Youth Archers in New Federal Report," naspschools.org. Die frühzeitige Einbindung durch solche Programme fördert die weitere Beteiligung bis ins Erwachsenenalter und treibt die anhaltende Nachfrage nach Ausrüstung, Aufrüstungen und Vereinsmitgliedschaften an. Darüber hinaus stärken Kulturfestivals, historische Nachstellungen und traditionelle Sportwettkämpfe in verschiedenen Regionen die Identität des Bogenschießens als Kulturgut und nicht als Nischensport. Diese kulturelle Positionierung stärkt das langfristige Verbraucherengagement und unterstützt die globale Nachfrage nach Bogenschießausrüstung.

Kontinuierliche Innovation und technologische Verbesserungen bei Bogenschießausrüstung

Fortschritte bei Materialien, Konstruktionstechnik und leistungssteigerndem Zubehör treiben das Wachstum im globalen Markt für Bogenschießausrüstung erheblich voran. Hersteller entwickeln leichte Bögen aus Kohlefaser und fortschrittlichen Verbundwerkstoffen, die die Haltbarkeit verbessern und gleichzeitig Vibrationen und Ermüdung minimieren. Diese Verbesserungen machen den Sport für Einsteiger zugänglicher und erhöhen die Präzision für Profis. Funktionen wie verstellbare Zugweiten, ergonomische Griffe und schwingungsdämpfende Stabilisatoren ermöglichen es den Nutzern, die Ausrüstung an ihre Körpermechanik anzupassen, die Schussgenauigkeit zu verbessern und das Verletzungsrisiko zu reduzieren. Darüber hinaus verbessern Innovationen wie Präzisionsvisiere, Laser-Entfernungsmesser, verbesserte Pfeilschaftkonsistenz und hocheffiziente Auslösehilfen die Gesamtleistung und ermutigen Enthusiasten, ihre Ausrüstung häufiger aufzurüsten. Intelligentes Zubehör und digitale Abstimmungswerkzeuge helfen Bogenschützen zusätzlich, indem sie die Schussform analysieren und die Ausrüstungseinstellung optimieren. Diese Integration von Technologie verwandelt das Bogenschießen von einer traditionellen Praxis in einen technologiegestützten Sport. Diese Fortschritte senken die Einstiegshürden für neue Teilnehmer und motivieren erfahrene Nutzer gleichzeitig, veraltete Ausrüstung zu ersetzen. Infolgedessen wächst die Verbraucherbasis und die Wiederholungskäufe nehmen zu, was die globale Nachfrage nach Bogenschießausrüstung stärkt.

Medienberichterstattung und große Sportveranstaltungen steigern die Sichtbarkeit

Umfangreiche Übertragungsberichterstattung und internationale Wettkämpfe steigern das öffentliche Bewusstsein und die Beteiligung am Bogenschießen erheblich und tragen zum Wachstum des globalen Marktes für Bogenschießausrüstung bei. Übertragene Turniere, Live-Streaming-Plattformen und Highlights in sozialen Medien ermöglichen es dem Publikum, die Techniken, Ausrüstungsaufbauten und Wettkampfdynamiken der Athleten genau zu beobachten und das Bogenschießen von einer Nischenaktivität in einen fesselnden Zuschauersport zu verwandeln. Hochkarätige Veranstaltungen motivieren insbesondere Ersteinsteiger und jüngere Zielgruppen, das Bogenschießen zu erkunden, und ermutigen bestehende Spieler gleichzeitig, ihre Ausrüstung auf professionelle Standards aufzurüsten. Große globale Wettkämpfe dienen als effektive Marketingplattformen für Hersteller und Sportverbände, indem sie Leistungsfähigkeiten in realen Wettkampfsituationen präsentieren. So nahmen beispielsweise bei den Spielen in Paris 2024 128 Bogenschützen aus 53 Nationen in einer temporären Veranstaltungsstätte mit 8.000 Sitzplätzen bei Les Invalides teil und erzielten eine erhebliche weltweite Übertragungsreichweite[3]Quelle: Weltbogenschießverband, "Complete guide to archery at the Paris 2024 Olympic Games," worldarchery.sport. Eine solche weitreichende Sichtbarkeit steigert die Attraktivität des Sports, fördert die Einschreibung in Trainingsprogramme und Vereine und erhöht letztendlich die Nachfrage nach Bögen, Pfeilen und Schutzausrüstung in den Freizeit- und Profisegmenten.

Wachstum von Trainingszentren, Akademien und schulischen Trainingsprogrammen

Das wachsende Netzwerk professioneller Trainingseinrichtungen, Sportakademien und schulbasierter Trainingsprogramme treibt die Nachfrage im globalen Markt für Bogenschießausrüstung erheblich an. Bildungseinrichtungen und private Trainingszentren integrieren Bogenschießen zunehmend in strukturierte Sportlehrpläne, um die Konzentration, Koordination und mentale Disziplin der Schüler zu verbessern. Dieser institutionelle Fokus erzeugt einen stetigen Zustrom von Einsteigern, die Starterpakete, Sicherheitsausrüstung und Übungszubehör benötigen, während fortgeschrittene Trainingsstufen die Nachfrage nach aufgerüsteten Bögen und Präzisionsausrüstung antreiben. Zertifizierte Trainer und strukturierte Trainingsprogramme haben auch die Einstiegshürde gesenkt und den Sport für Kinder, Teenager und Erwachsene zugänglicher gemacht. Regelmäßige Trainingseinheiten, schulübergreifende Wettkämpfe und Talentidentifizierungsinitiativen stärken die langfristige Beteiligung weiter, was zu Wiederholungskäufen und Ausgaben für die Ausrüstungswartung führt. Da immer mehr Länder in die Entwicklung des Breitensports und eine olympisch ausgerichtete Trainingsinfrastruktur investieren, erweitern diese organisierten Lernumgebungen weiterhin die Nutzerbasis und erhalten die globale Nachfrage nach Bogenschießausrüstung aufrecht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verhältnismäßig hohe Kosten für Ausrüstung und Zubehör | -0.4% | Global, am stärksten ausgeprägt in Südamerika, Afrika und einkommensschwächeren Asien-Pazifik-Märkten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von saisonalen Bedingungen und günstigem Wetter | -0.2% | Nordamerika und Europa, insbesondere Regionen mit strengen Wintern | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein in Entwicklungs- und unerschlossenen Regionen | -0.2% | Afrika, Teile Südamerikas und ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unzureichende Verfügbarkeit dedizierter Bogenschießanlagen und -einrichtungen | -0.2% | Global, mit Lücken in städtischen Zentren und Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verhältnismäßig hohe Kosten für Ausrüstung und Zubehör

Die verhältnismäßig hohen Kosten für Bogenschießausrüstung stellen ein erhebliches Hindernis für eine breitere Akzeptanz dar und begrenzen das Wachstum im globalen Markt für Bogenschießausrüstung. Hochwertige Bögen, Pfeile, Visiere, Stabilisatoren, Schutzausrüstung und Wartungswerkzeuge erfordern oft eine erhebliche Anfangsinvestition, insbesondere für Compound- und Wettkampfausrüstung aus fortschrittlichen Materialien und mit Präzisionstechnik. Diese Kosten schrecken Einsteiger vom Einstieg in den Sport ab und entmutigen Eltern und Schulen, mehrere Ausrüstungssätze für Gruppentraining zu kaufen. Darüber hinaus tragen laufende Ausgaben, wie der Ersatz von Pfeilen, die Wartung von Sehnen, der Kauf von Abstimmungszubehör und regelmäßige Aufrüstungen, zu den gesamten Lebenszykluskosten bei. Diese wiederkehrenden Kosten entmutigen Gelegenheitsnutzer oft von einer dauerhaften Beteiligung. Die Preissensibilität ist besonders in Entwicklungsregionen ausgeprägt, wo das verfügbare Einkommen für spezialisierte Sportarten begrenzt ist. Infolgedessen verlassen sich Personen in diesen Gebieten oft auf gemeinsam genutzte oder gemietete Ausrüstung, anstatt persönliche Käufe zu tätigen. Dieses Erschwinglichkeitsproblem hemmt die Umwandlung neuer Teilnehmer und reduziert Wiederholungskäufe, was letztendlich das gesamte Wachstumspotenzial des Marktes einschränkt.

Abhängigkeit von saisonalen Bedingungen und günstigem Wetter

Die Abhängigkeit von günstigen Außenbedingungen stellt eine Herausforderung für eine konsistente Beteiligung am Bogenschießen dar und begrenzt dadurch das Wachstum des globalen Marktes für Bogenschießausrüstung. In vielen Regionen wird der Sport überwiegend auf offenen Feldern oder Außenanlagen betrieben, was ihn sehr anfällig für widrige Wetterbedingungen wie Regen, extreme Hitze, Kälte und starken Wind macht. Diese Faktoren beeinträchtigen nicht nur die Sicherheit und Schussgenauigkeit, sondern führen auch zu reduzierten Aktivitätsniveaus in ungünstigen Jahreszeiten. In solchen Zeiträumen gehen Trainingseinheiten, Wettkämpfe und Freizeitnutzung oft zurück oder werden ganz eingestellt, was zu einem verringerten Ausrüstungsgebrauch und Verzögerungen bei Ersatzkäufen führt. Einsteiger sind besonders betroffen, da unregelmäßige Übungsmöglichkeiten die Kompetenzentwicklung behindern. Darüber hinaus verzeichnen Vereine und Einrichtungen geringere Besucherzahlen und weniger Mitgliedschaftsverlängerungen, was den Markt weiter beeinträchtigt. Während Innenanlagen eine Alternative bieten, schränkt ihre begrenzte Verfügbarkeit und der Bedarf an zusätzlichen Infrastrukturinvestitionen die Zugänglichkeit in vielen Regionen ein. Diese Abhängigkeit von Wetterbedingungen schafft schwankende Nachfragezyklen, die Einzelhändler davon abhalten, große Lagerbestände zu halten, und einen stetigen, ganzjährigen Absatz von Bogenschießausrüstung einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zielscheiben verzeichnen starkes Wachstum durch Ausbau der Trainingsinfrastruktur

Bögen machten im Jahr 2025 49,41 % des Umsatzes nach Produkttyp aus, angetrieben durch eine erhöhte Beteiligung am Freizeit- und Wettkampfbogenschießen sowie durch kontinuierliche Produktinnovationen, die Komfort, Genauigkeit und Verstellbarkeit verbessern. Funktionen wie leichte Verbundwerkstoffe, anpassbare Zugweiten und Vibrationsdämpfungstechnologien machen moderne Bögen für Einsteiger zugänglicher und bleiben gleichzeitig für erfahrene Nutzer attraktiv, die Leistungsverbesserungen suchen. Darüber hinaus unterstützt die Ausweitung von Jugendtrainingsprogrammen und Vereinsmitgliedschaften Erstkäufe, während engagierte Hobbyisten Bögen häufig ersetzen oder aufrüsten, um mit ihrer Kompetenzentwicklung Schritt zu halten, was zu anhaltenden Wiederholungsverkäufen beiträgt.

Der Markt für Bogenschießzielscheiben soll von 2026 bis 2031 mit einer CAGR von 6,73 % wachsen. Die zunehmende Nutzung von Bogenschießzielscheiben wird durch eine wachsende Anzahl von Verbrauchern angetrieben, die zu Hause, im Garten und in kleinen Innenanlagen üben, wo sichere Trainingsumgebungen entscheidend sind. Darüber hinaus erzeugen Schulen, Trainingseinrichtungen und Gemeinschaftsvereine eine konsistente institutionelle Nachfrage nach langlebigen Zielscheiben für das tägliche Training. Fortschritte bei selbstheilendem Schaumstoff und Schichtmaterialien, die die Produkthaltbarkeit verbessern, fördern den individuellen Besitz von Zielscheiben weiter. Dies unterstützt regelmäßige Trainingseinheiten und treibt Ersatzzyklen an, da Zielscheiben im Laufe der Zeit Verschleiß erfahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kindersegment beschleunigt sich durch Schwung der Schulprogramme

Erwachsene machten im Jahr 2025 80,84 % des Endnutzerumsatzes aus. Innerhalb dieser Gruppe werden Käufe hauptsächlich durch Freizeit- und Stressabbauaktivitäten angetrieben, die Konzentration, Koordination und Engagement im Freien betonen. Darüber hinaus nehmen viele Erwachsene an Wettkampfligen, Hobbygruppen und Jagdtraditionen teil, die den Kauf von Hochleistungsausrüstung und regelmäßige Aufrüstungen fördern, wenn ihre Fähigkeiten zunehmen. Steigende verfügbare Einkommen und wachsendes Interesse an spezialisierten Hobbys ermutigen Verbraucher weiter, in personalisierte Ausrüstung zu investieren, anstatt zu mieten. Technologische Fortschritte bei Komfort und Präzision steigern auch die Attraktivität längerer Trainingseinheiten.

Das Kindersegment soll von 2026 bis 2031 mit einer CAGR von 7,01 % wachsen. Die Nachfrage in diesem Segment wird hauptsächlich durch Schulprogramme, Einsteiger-Trainingskurse und Jugendsportinitiativen beeinflusst, die Bogenschießen als strukturierte Lernaktivität integrieren. Eltern und Pädagogen erkennen die Vorteile des Sports bei der Verbesserung von Konzentration, Disziplin und Selbstvertrauen, was die frühzeitige Einführung von Starterpaketen und Sicherheitszubehör fördert. Darüber hinaus erzeugt die Teilnahme an Juniorenwettkämpfen und regelmäßigen Trainingseinheiten eine wiederkehrende Nachfrage nach Ersatzpfeilen und aufgerüsteter Einsteiger-Ausrüstung, wenn Kinder Fortschritte machen und ihre Fähigkeiten verfeinern.

Nach Kategorie: Premium-Segment gewinnt durch steigende Nachfrage nach Individualisierung

Das Massenmarktsegment machte im Jahr 2025 70,73 % des Kategorieumsatzes aus. Dieses Segment wird durch Erschwinglichkeit und Zugänglichkeit angetrieben und spricht Einsteiger, Schulen und Freizeitnutzer an, die kostengünstige Starterpakete für gelegentliches Training suchen. Die Ausweitung von Schulprogrammen, kommunalen Sportinitiativen und Gartenhobby-Beteiligung hat Massenkäufe von einfachen Bögen, Pfeilen und Zielscheiben gefördert. Darüber hinaus unterstützt die Einzelhandelsverfügbarkeit über Sportartikelketten und Online-Marktplätze das Wachstum dieses Segments weiter.

Premium-Produkte sollen von 2026 bis 2031 mit einer CAGR von 6,91 % wachsen. Die Nachfrage nach Premium-Ausrüstung wird von erfahrenen Bogenschützen, Wettkampfschützen und Jagdenthusiasten angetrieben, die Präzision, Haltbarkeit und Individualisierung schätzen. Die Verwendung fortschrittlicher Materialien, präziser Technik und leistungssteigernden Zubehörs ermutigt Nutzer, ihre Ausrüstung aufzurüsten, wenn ihre Fähigkeiten zunehmen. Die Teilnahme an Turnieren und spezialisierten Trainingsprogrammen motiviert zusätzlich zu Investitionen in hochwertige Ausrüstung. Darüber hinaus stärken Markenreputation und professionelle Empfehlungen das Verbrauchervertrauen in Premium-Produkte. Individuelle Veredelungsoptionen und maßgefertigte traditionelle Bögen bedienen ebenfalls ein Nischen-Premium-Segment.

Nach Vertriebskanal: Dominanz des stationären Einzelhandels

Stationäre Einzelhandelsgeschäfte machten im Jahr 2025 66,71 % des Vertriebskanalumsatzes aus. Physische Sportartikelgeschäfte und professionelle Bogenschießfachgeschäfte profitieren von der Nachfrage nach persönlicher Anpassung, Abstimmung und fachkundiger Beratung, die bei der Auswahl von Bögen, Zuggewichten und Zubehör unerlässlich sind. Einsteiger und Wettkampfschützen bevorzugen oft persönliche Vorführungen, Sicherheitsanweisungen und Kundendienst, einschließlich Sehnenersatz und Visiereinstellung. Darüber hinaus arbeiten lokale Vereine und Trainingszentren häufig mit nahegelegenen Einzelhändlern für die Ausrüstungsversorgung zusammen, was Wiederholungskäufe fördert und den filialbasierten Absatz stärkt.

Online-Einzelhandelsgeschäfte sollen von 2026 bis 2031 mit einer CAGR von 7,53 % wachsen. Das Wachstum der Online-Kanäle wird durch Faktoren wie Bequemlichkeit, ein breiteres Produktangebot und Preistransparenz angetrieben, die es Käufern ermöglichen, Modelle, Marken und Spezifikationen einfach zu vergleichen. Hobbyisten und wiederkehrende Nutzer kaufen Ersatzpfeile, Zielscheiben und Zubehör oft über E-Commerce-Plattformen aufgrund der Verfügbarkeit schneller Lieferoptionen. Darüber hinaus helfen Kundenbewertungen, Tutorial-Inhalte und direkte Markenwebsites, Unsicherheiten zu reduzieren, Fernkäufe zu fördern und den Zugang zu spezialisierter Ausrüstung in Regionen ohne dedizierte Bogenschießfachgeschäfte zu verbessern.

Geografische Analyse

Im Jahr 2025 soll Nordamerika 34,32 % des globalen Umsatzes ausmachen, angetrieben durch eine starke Jagdtradition, die die Nachfrage nach Compoundbögen und zugehörigem Zubehör aufrechthält. Die Region profitiert von einem gut etablierten Einzelhandelsnetzwerk, einschließlich großer Outdoor-Ketten und spezialisierter Fachgeschäfte, die Anpassungs-, Wartungs- und Trainingsdienstleistungen anbieten und die Bedeutung des filialbasierten Absatzes aufrechterhalten. Jugendbeteiligungsprogramme in Schulen fördern eine stetige Pipeline zukünftiger erwachsener Verbraucher, während die Entwicklung neuer öffentlicher Outdoor-Freizeitkomplexe die anhaltende staatliche Unterstützung für Schießsportarten unterstreicht. Kanada und Mexiko tragen kleinere Anteile zur regionalen Nachfrage bei, wobei Kanada aufgrund von Jagdvorschriften, die bestimmte Ausrüstungstypen in bestimmten Zonen erlauben, ein erhebliches Interesse an traditionellen Bogenstilen zeigt.

Der Asien-Pazifik-Raum soll von 2026 bis 2031 mit einer CAGR von 7,24 % wachsen, angetrieben durch olympische Ambitionen in Ländern wie China, Indien, Japan und Südkorea. Diese Ambitionen fördern die öffentliche Finanzierung für Athletentraining und Breitensportinitiativen. Die Ausweitung nationaler Programme und die erhöhte Beteiligung an internationalen Wettkämpfen steigern das Bewusstsein und das Engagement in der Region. Japan und Südkorea mit ihren starken traditionellen und olympischen Bogenschießkulturen erkunden auch zusätzliche Disziplinen, da sich globale Veranstaltungsformate weiterentwickeln. Australien und Indonesien tragen durch aktive Turnierbeteiligung und die Ausrichtung regionaler Wettkämpfe bei. Städtische Märkte wie Singapur und Thailand investieren in Innenanlagen, um Flächenbeschränkungen zu begegnen und die Freizeitbeteiligung zu fördern.

Europa stellt einen reifen Markt dar, der von großen westeuropäischen Ländern dominiert wird und durch gut etablierte Verbandsstrukturen, Vereinsmitgliedschaften und regelmäßige Turnierveranstaltungen unterstützt wird. Das Vorhandensein von Leistungstrainingszentren und Innenanlagen ermöglicht eine ganzjährige Beteiligung, während kleinere Nationen schrittweise ähnliche Einrichtungen in kleinerem Maßstab einführen. Historische Schießtraditionen beeinflussen weiterhin Teile der Region und erhalten das Interesse an klassischen Ausrüstungsstilen aufrecht. Im Vergleich dazu weisen Südamerika, der Nahe Osten und Afrika eine insgesamt geringere Marktdurchdringung auf. Länder wie Brasilien, Argentinien und Südafrika erhalten jedoch Aktivitäten durch Vereinsnetzwerke und gelegentliche Beteiligung an internationalen Veranstaltungen aufrecht. Mehrere Länder im Nahen Osten investieren im Rahmen umfassenderer Entwicklungsinitiativen in Sportinfrastruktur und schaffen damit aufkommende Chancen.

Wettbewerbslandschaft

Der Markt für Bogenschießausrüstung ist mäßig konzentriert und umfasst eine Mischung aus global anerkannten Marken und spezialisierten Herstellern. Diese Akteure halten starke Positionen in bestimmten Produktkategorien oder regionalen Märkten. Größere Unternehmen konkurrieren durch das Angebot diversifizierter Innovationsportfolios, die Bögen, Pfeile und Zubehör umfassen. Nischenanbieter hingegen behaupten ihren Einfluss, indem sie sich auf spezialisierte Disziplinen konzentrieren, wie traditionelle Recurve-Ausrüstung oder hochpräzise Pfeile. Vertikale Integration hat sich als bedeutende Wettbewerbsstrategie herausgestellt, wobei Hersteller zunehmend die Komponentenproduktion verwalten und den Direktvertrieb an Verbraucher über proprietäre digitale Plattformen ausbauen, um Margen zu verbessern und die Markentreue zu stärken.

Der Wettbewerb im Markt wird hauptsächlich durch schrittweise technologische Fortschritte angetrieben. Dazu gehören effizienzsteigernde Nockensysteme, Abstimmungsfunktionen und wartungsreduzierende Designs, die sowohl Wettkampfbogenschützen als auch Einzelhändler ansprechen, indem sie den Wartungsaufwand minimieren. Preisstrategien und Händlervereinbarungen bleiben entscheidend, da Änderungen in den Vertriebsstrukturen die Händlerpartnerschaften und die Rentabilität entlang der Wertschöpfungskette beeinflussen können. Hersteller erkunden zunehmend angrenzende Technologien, wie elektronische Wertungssysteme und sensorbasierte Trainingsausrüstung, oft durch Kooperationen mit Schießanlagen und Trainingseinrichtungen.

Schnell wachsende Märkte im Asien-Pazifik-Raum bieten zusätzliche Expansionsmöglichkeiten, insbesondere für Marken, die ihre Produkte an lokale Schießstile und Einzelhandelsumgebungen anpassen. Unternehmen, die Zertifizierungsprogramme oder Serviceunterstützung anbieten, erlangen einen Wettbewerbsvorteil bei der Bewältigung dieses Problems. Die Einhaltung etablierter Sicherheitsstandards stärkt weiterhin die Markteintrittsbarrieren und begünstigt etablierte Marken gegenüber Niedrigpreisanbietern. Diese Dynamik trägt dazu bei, die allgemeine Marktstruktur aufrechtzuerhalten und verschafft Unternehmen mit nachgewiesenen Sicherheitsnachweisen einen Wettbewerbsvorteil. Darüber hinaus stärkt die Fähigkeit, diese Standards zu erfüllen, die Position etablierter Akteure im Markt weiter.

Marktführer für Bogenschießausrüstung

Escalade, Inc.

Pure Archery Group

Easton Technical Products, Inc.

Heritage Outdoor Group (PSE Archery)

Mathews Archery Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Delta McKenzie Targets, LLC, ein führender Hersteller von Bogenschießzielscheiben und Titelsponsor der ASA Pro/Am Tour, gab die Aufnahme von zwei neuen Modellen für die Saison 2026 bekannt. Der Mountain Lion und der Medium Black Bear werden in das ASA-Zielscheibensortiment des Unternehmens aufgenommen.

- Februar 2025: Easton erweiterte seine Produktlinie mit den neuen FMJ Max- und 5.0-Pfeilen für 2025, die entwickelt wurden, um die Bogenschießleistung zu steigern, indem sie ein leichteres Design für höhere Geschwindigkeiten mit der renommierten Robustheit und tiefen Eindringtiefe der Full Metal Jacket-Serie kombinieren, was sie ideal für Jagd und Zielschießen macht.

- Januar 2025: Victory Archery brachte einen neuen HLR-Jagdpfeil auf den Markt, der einen kleinen Schaft mit 0,204 Zoll Durchmesser für reduzierten Windversatz und verbesserte Eindringtiefe aufweist, kombiniert mit einem hochmoduligen Kohlefasergeflecht für außergewöhnliche Geschwindigkeit, Haltbarkeit und Langstreckengenauigkeit. Laut dem Unternehmen bieten die neuen HLR-Pfeile fortschrittliche Funktionen wie einen 50-Grain-SHOK-Einsatz für anpassbares Schwerpunktgewicht, Handbefederung für optimale Befiederungsausrichtung und digitale Schaftausrichtung für erhöhte Schussstabilität, erhältlich in mehreren Geradheitsgraden und Schaftoptionen.

- Dezember 2024: Delta McKenzie Targets, LLC stellte seine neuesten Ergänzungen zum ASA-Zielscheibensortiment vor. Der „Big Horn Sheep” und der „Bedded Buck”, die 2025 debütieren sollen, werden den „Aoudad” und den

Brown Bear

ersetzen, die bei der ASA Pro/Am Tour 2024 vertreten waren. - April 2024: GlenDel stellte sein neues 3D-Bärenziel vor, eine anatomisch genaue Bogenschießzielscheibe, die einen 250-Pfund-Schwarzbären simuliert und GlenDels PolyFusion-4-seitige Kerntechnologie für erweiterte Haltbarkeit und einfache Pfeilentnahme aufweist. Laut der Marke ist es aus ultrabeständigem, selbstheilendem Polyschaumstoff mit blasgeformten Beinen und einem austauschbaren 30 cm × 30 cm × 30 cm großen Kern gefertigt. Es ist kompatibel mit Feldspitzen, Breitköpfen und aufklappbaren Breitköpfen und eignet sich ideal für realistisches Bogenjagdtraining.

Berichtsumfang des globalen Marktes für Bogenschießausrüstung

Bogenschießausrüstung umfasst eine Reihe von Produkten wie Bögen, Pfeile, Zielscheiben und anderes Zubehör, das beim Bogenschießsport verwendet wird. Der Markt für Bogenschießausrüstung ist nach Typ, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Bögen, Pfeile, Zielscheiben und anderes Zubehör segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, bestehend aus Nordamerika, Europa, Südamerika, Asien-Pazifik sowie dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Bögen |

| Pfeile |

| Zielscheiben |

| Zubehör |

| Erwachsene |

| Kinder |

| Massenmarkt |

| Premium |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bögen | |

| Pfeile | ||

| Zielscheiben | ||

| Zubehör | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Bogenschießausrüstung bis 2031 sein?

Es wird prognostiziert, dass er 3,25 Milliarden USD erreichen wird, mit einer CAGR von 5,65 % von 2026 bis 2031.

Welche Region soll am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird die höchste regionale CAGR von 7,24 % bis 2031 prognostiziert, aufgrund staatlich finanzierter Trainingsprogramme und olympischer Ambitionen.

Welche Produktkategorie zeigt das schnellste Wachstum?

Zielscheiben führen mit einer CAGR von 6,73 %, da neue Anlagen und 3D-Parcours häufige Ersetzungen erfordern.

Warum steigen die Online-Verkäufe trotz Servicebeschränkungen?

Virtuelle Anpassungswerkzeuge, Direktpreise an Verbraucher und hybride Click-and-Collect-Modelle treiben eine CAGR von 7,53 % für Online-Kanäle an.

Seite zuletzt aktualisiert am: