Marktgröße und Marktanteil für Billard- und Snooker-Ausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 359.84 Millionen US-Dollar |

| Marktgröße (2031) | 418.07 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Billard- und Snooker-Ausrüstung von Mordor Intelligence

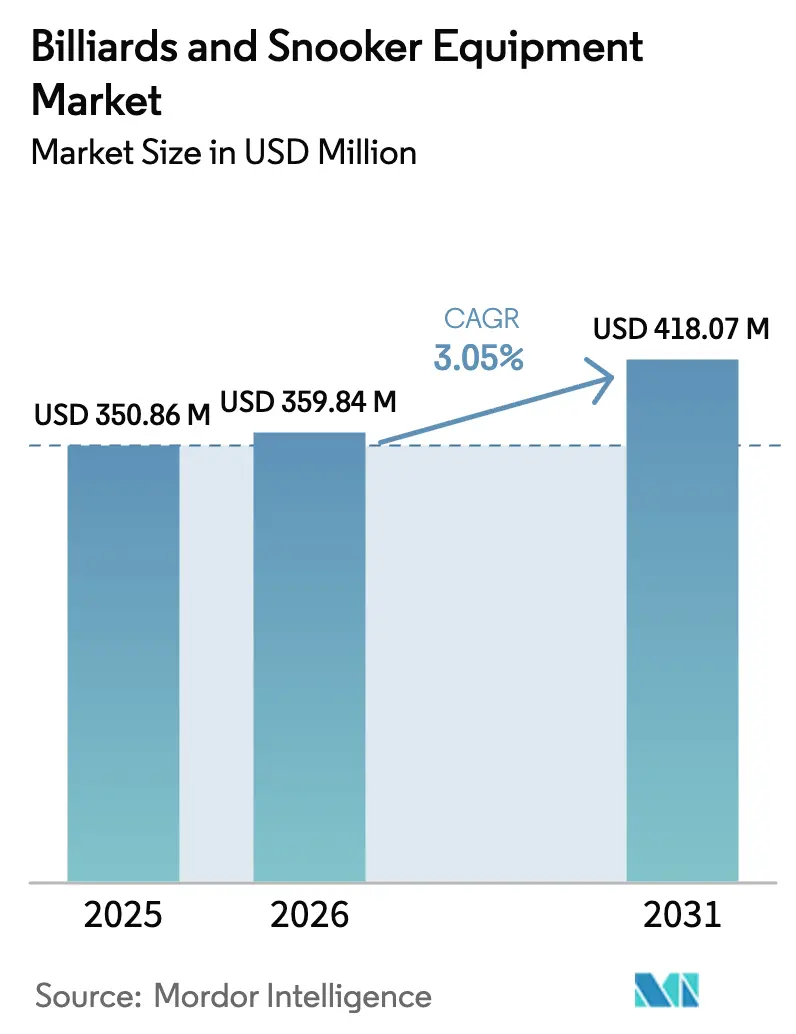

Die Marktgröße für Billard- und Snooker-Ausrüstung wird voraussichtlich von 350,86 Millionen USD im Jahr 2025 auf 359,84 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,05 % über den Zeitraum 2026–2031 einen Wert von 418,07 Millionen USD erreichen. Dieses Wachstumstempo spiegelt die langen Ersatzzyklen der Branche wider, die häufig durch Premium-Upgrades unterbrochen werden. Drei wesentliche Kräfte treiben diese Expansion an: Veranstaltungsorte, die Technologie nutzen, um Tische stundenweise zu monetarisieren, Direct-to-Consumer-Plattformen, die globale Preistransparenz verbessern, und der Aufstieg von Kohlefaser-Queues, die die Ersatzintervalle auf bis zu fünf Jahre verkürzt haben. Während Pool der primäre Umsatztreiber bleibt, insbesondere in der Bar-Kultur Nordamerikas und Europas, verzeichnet Snooker das schnellste Wachstum, begünstigt durch Streaming-Plattformen, die es in aufstrebenden asiatischen Märkten fördern. Gewerbliche Betreiber investieren in hochbeständige Tische, um den Gewinn pro Quadratmeter zu maximieren, während wohlhabende Hausbesitzer einen Premium-Anstieg bei privaten Käufen antreiben. Darüber hinaus brechen Online-Shops, ausgestattet mit 3D-Konfiguratoren und White-Glove-Lieferservice, geografische Barrieren auf und lenken einen erheblichen Teil der Ermessensausgaben in Richtung Spezialausrüstung.

Wichtigste Erkenntnisse des Berichts

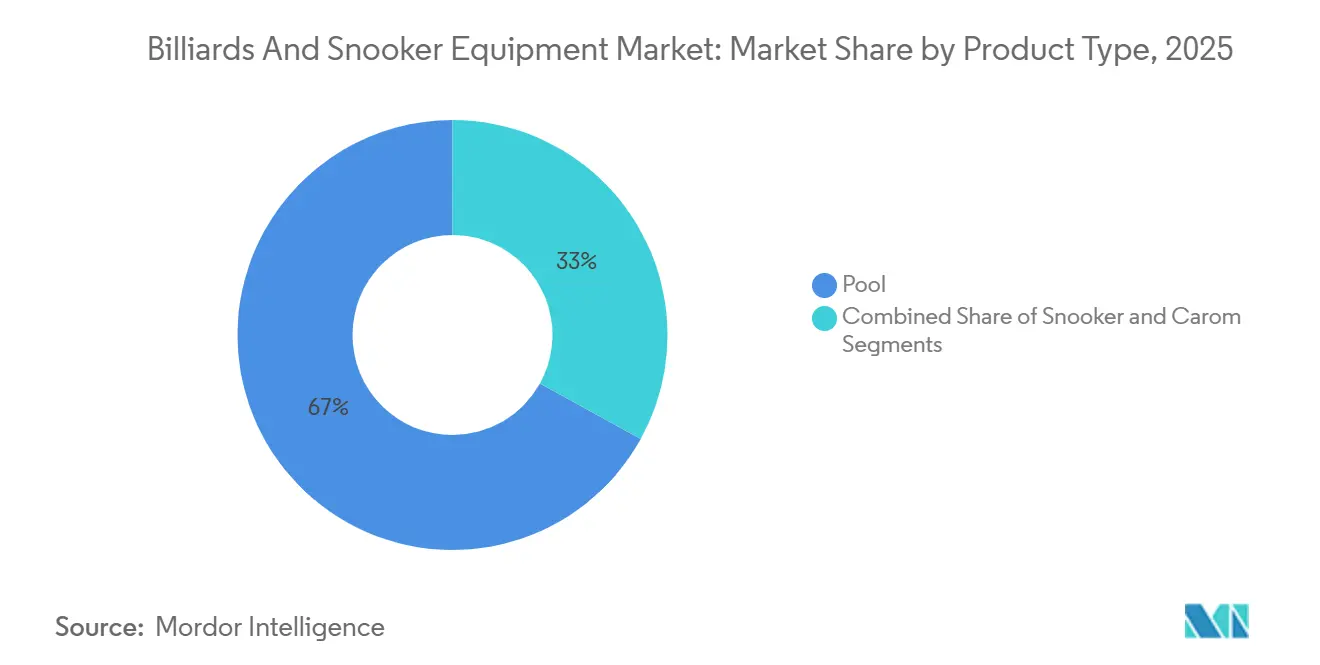

- Nach Produkttyp führte Pool im Jahr 2025 mit einem Marktanteil von 66,96 % am Markt für Billard- und Snooker-Ausrüstung; Snooker wird voraussichtlich bis 2031 mit einer CAGR von 3,20 % wachsen.

- Nach Ausrüstung entfielen Tische im Jahr 2025 auf 59,82 % der Marktgröße für Billard- und Snooker-Ausrüstung, während Queues bis 2031 mit einer CAGR von 3,78 % zulegen.

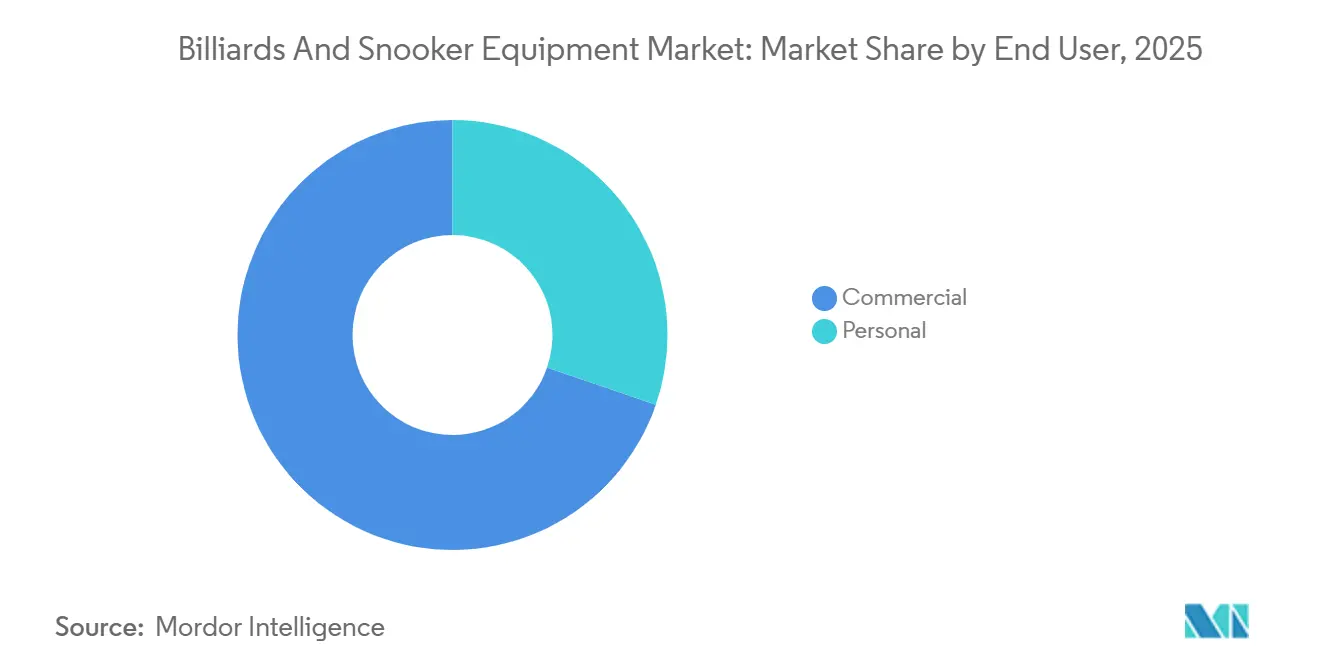

- Nach Endnutzer hielten gewerbliche Veranstaltungsorte im Jahr 2025 einen Umsatzanteil von 69,74 %; Privatkäufer verzeichnen im Endnutzersegment die höchste prognostizierte CAGR von 3,93 % zwischen 2026 und 2031.

- Nach Vertriebskanal dominierten Offline-Outlets im Jahr 2025 mit 72,57 % des Umsatzes, während der Online-Verkauf bis 2031 voraussichtlich mit einer CAGR von 4,36 % wachsen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 37,43 % des Umsatzes bei; Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 3,96 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Billard- und Snooker-Ausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Expansion von Premium-Spielzimmern im privaten Bereich | +0.6% | Nordamerika und Europa, Ausstrahlungseffekte auf den Golf-Kooperationsrat | Mittelfristig (2–4 Jahre) |

| Boom von urbanen Pool-Bars und Erlebnisgastronomie | +0.8% | Global, mit Schwerpunkt in Großbritannien, US-Ballungsräumen und südostasiatischen Metropolen | Kurzfristig (≤ 2 Jahre) |

| Direct-to-Consumer E-Commerce erschließt globale Nischennachfrage | +0.5% | Global, besonders stark in Nordamerika, Westeuropa und urbanen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Innovation bei Kohlefaser- und Low-Deflection-Queues beschleunigt Upgrade-Zyklen | +0.4% | Nordamerika, Europa, Australien; aufkommende Nachfrage in China und Indien | Langfristig (≥ 4 Jahre) |

| Einbindung von Jugendlichen über gestreamte Queue-Sport-Turniere und Influencer | +0.3% | Global, angeführt von Großbritannien, China, Thailand, wachsend in Indien und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Sportakademien im aufstrebenden Asien und Afrika | +0.2% | Asien-Pazifik-Kernregion (China, Indien, Thailand), beginnend in Nigeria und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Premium-Spielzimmern im privaten Bereich

Wohlhabende Haushalte verwandeln ungenutzte Räume in dedizierte Spielzimmer, wobei Billardtische als Symbole gehobener Freizeitgestaltung im Mittelpunkt stehen. Legacy Billiards und GameTablesOnline haben einen Anstieg der Anfragen für maßgefertigte 8-Fuß- und 9-Fuß-Tische mit Designer-Oberflächen verzeichnet. Gleichzeitig haben professionelle Installationsnetzwerke ihre Kapazitäten ausgebaut und bieten Dienstleistungen wie Nivellierung und Tuchspannung an – Aufgaben, die Käufer nur schwer selbst bewältigen können. Dieser Trend hat eine gespaltene Nachfrage erzeugt: Vermögende Privatpersonen investieren in turniertaugliche Tische, die häufig 8.000 USD übersteigen, während Käufer aus der oberen Mittelschicht zu 7-Fuß-Konvertierungsmodellen tendieren, die auch als Esstische genutzt werden können. Diese Entwicklung beschleunigt nicht nur die Ersatzzyklen in etablierten Märkten, wo Hausbesitzer, die in den 2010er Jahren Einstiegsmodelle erworben haben, nun zu Premium-Marken wechseln, sondern eröffnet auch neue Chancen in den Ländern des Golf-Kooperationsrats, wo neu gebaute Villen zunehmend über Spielzimmer verfügen.

Boom von urbanen Pool-Bars und Erlebnisgastronomie

Gastronomiebetreiber verwandeln Billardhallen in technologisch fortschrittliche soziale Treffpunkte, die Queue-Sport mit handwerklich gebrauten Cocktails, Live-Musik und digitalen Anzeigetafeln verbinden. Im Jahr 2024 sicherte sich Poolhouse 34 Millionen USD an Startkapital und plant für 2026 die Eröffnung in London. Das Lokal wird über App-basierte Tischreservierungen, Coaching-Displays über den Tischen und abgestufte Mitgliedschaften für vorrangige Buchungen verfügen. Dieser innovative Ansatz betrachtet Tische als umsatzgenerierende Vermögenswerte und nicht als bloße Einrichtungsgegenstände. Er treibt die Nachfrage nach gewerblicher Ausrüstung an, die für einen täglichen 12-stündigen Betrieb ausgelegt ist, sowie nach integrierten Punktesystemen, die Gelegenheitsspieler ansprechen, die mit der traditionellen Punktezählung nicht vertraut sind. Diese Erlebnisorientierung veranlasst Hersteller, kürzere Lieferzeiten und modulare Designs anzubieten, da Veranstaltungsbetreiber ihre Layouts alle 3–5 Jahre auffrischen, um die Attraktivität zu erhalten.

Direct-to-Consumer E-Commerce erschließt globale Nischennachfrage

Online-Plattformen beseitigen geografische Barrieren, die Käufer einst auf lokale Händler mit begrenztem Sortiment beschränkten. Predator und XingPai führten 2024 Konfigurator-Tools ein, mit denen Kunden Tuchfarbe, Taschenform und Beinausführung auswählen und anschließend White-Glove-Lieferung und Installation arrangieren können, ohne einen Showroom besuchen zu müssen. Diese Entwicklung komprimiert die Preisfindung; Käufer vergleichen Spezifikationen und Bewertungen verschiedener Marken in wenigen Minuten, und sie erschließt adressierbare Märkte in Regionen, in denen spezialisierte Billardhändler rar sind, wie Skandinavien, Osteuropa und Lateinamerika. E-Commerce ermöglicht auch Nischensegmente: Queues für Linkshänder, Schäfte in Sonderlängen und Low-Deflection-Tips, die stationäre Händler selten vorrätig haben. Die CAGR des Kanals von 4,36 % bis 2031 spiegelt seinen strukturellen Vorteil bei der Bedienung von Long-Tail-Nachfrage und bei der Senkung von Vertriebskosten wider, die Hersteller in Produktinnovationen reinvestieren können.

Innovation bei Kohlefaser- und Low-Deflection-Queues beschleunigt Upgrade-Zyklen

Fortschrittliche Materialien verändern Leistungsmaßstäbe und veranlassen Branchenakteure, traditionelle Ahorn-Queues gegen Kohlefaser-Schäfte auszutauschen, die eine geringere Streuung beim Stoß versprechen. Predators REVO-Schaft mit seinem geschichteten Verbunddesign soll die Ablenkung des Spielballs um 30 % im Vergleich zu Standard-Holz reduzieren. Diese Aussage wird durch 2024 eingereichte Patente gestützt, die sich auf Faserorientierung und Harzbindung konzentrieren. Cuetec und McDermott sind ebenfalls auf diesen Zug aufgesprungen und haben ähnliche Patente für hybride Kohlefaser-Ahorn-Designs eingereicht, was einen kollektiven Branchenwandel hin zu diesen technisch entwickelten Materialien unterstreicht. Dank dieser Fortschritte hat sich der Upgrade-Zyklus von den üblichen mehr als 10 Jahren Lebensdauer eines Ahorn-Queues auf lediglich 3–5 Jahre verkürzt. Spieler bemerken spürbare Verbesserungen bei der Präzision, und da Turnierveranstalter Kohlefaser-Schäfte nun bei offiziellen Veranstaltungen befürworten, ist der Wandel noch ausgeprägter. Darüber hinaus hat dieser Trend einen Sekundärmarkt für gebrauchte Ahorn-Queues entstehen lassen. Einsteiger erwerben diese zu reduzierten Preisen, was die Spielerbasis verbreitert, ohne den Verkauf neuer Queues zu beeinträchtigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Inflation bei Rohstoffen | -0.4% | Global, mit akuten Problemen in Nordamerika und Europa, hauptsächlich aufgrund der Beschaffung von Hartholz und Schiefer. | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch Konsolen- und Virtual-Reality-Spiele (VR) um Freizeitzeit | -0.3% | Global, am stärksten ausgeprägt in Nordamerika, Europa und urbanen Regionen des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Gefälschte und minderwertige Importe untergraben den Markenwert | -0.2% | Global, konzentriert in Asien-Pazifik, dem Nahen Osten und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Platzmangel in städtischen Wohnräumen schränkt die Installation von Tischen in voller Größe ein | -0.2% | Urbaner Asien-Pazifik-Raum, europäische Stadtzentren, nordamerikanische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Rohstoffen

Hersteller kämpfen mit anhaltenden Kostendruck bei wichtigen Einsatzstoffen, darunter Schiefer, Hartholz und Phenolharz, die für Tische, Queues und Bälle verwendet werden, da sie Schwierigkeiten haben, diese Kosten an preissensible Käufer weiterzugeben. Der Landkreis Yushan in China, der als weltgrößtes Produktionszentrum für Billardschiefer gilt, verschifft jährlich 250.000 Platten mit einem Produktionswert von über 1,5 Milliarden CNY (rund 206 Millionen USD)[1]Quelle: Kreisregierung Yushan, "Schieferindustriebericht 2025," yushan.gov.cn. Steinbruchbetreiber in der Region sehen sich jedoch mit steigenden Arbeits- und Energiekosten konfrontiert, was seit 2024 zu zweistelligen Preissteigerungen bei Platten geführt hat. Gleichzeitig waren Ahorn- und Eschenharthölzer, die überwiegend aus nordamerikanischen Wäldern bezogen werden, in den Jahren 2024–2025 mit Versorgungsengpässen konfrontiert. Dies wurde auf rückläufige Holzeinschlagsaktivitäten und Exportbeschränkungen zurückgeführt. Phenolharz, ein wesentlicher Bestandteil von Aramith-Bällen, ist hingegen auf petrochemische Rohstoffe angewiesen und damit anfällig für Schwankungen der Rohölpreise. Dieser wachsende Kostendruck engt die Margen für Marken im mittleren Preissegment ein, denen die Verhandlungsmacht fehlt, um Preise anzupassen. Infolgedessen stehen diese Marken vor zwei Optionen: die steigenden Kosten zu absorbieren oder einen Rückgang des Absatzvolumens zu riskieren. Darüber hinaus veranlassen diese Herausforderungen Hersteller, eine vertikale Integration in Betracht zu ziehen, wobei viele die direkte Übernahme von Steinbrüchen und Sägewerken prüfen.

Konkurrenz durch Konsolen- und Virtual-Reality-Spiele (VR) um Freizeitzeit

Der globale Markt für Billard- und Snooker-Ausrüstung sieht sich mit Herausforderungen konfrontiert, da Konsolen- und Virtual-Reality-Spiele (VR) rasch expandieren und um die begrenzte Freizeit der jüngeren, technologieaffinen Zielgruppe konkurrieren. Bis 2026 befindet sich der VR-Spielemarkt im Aufschwung, gestützt durch immersive Hardware wie die PlayStation VR2, die 2025 ihre Preise senkte, um ein breiteres Publikum anzusprechen. Diese digitale Entwicklung gewinnt durch staatliche Unterstützung an Dynamik, wie das indische Gesetz zur Förderung und Regulierung von Online-Spielen von 2025 zeigt. Dieses Gesetz schafft einen nationalen Rahmen und fördert E-Sport und sicheres digitales Spielen als tragfähige Berufs- und Freizeitwege für die Jugend. Als Reaktion auf lange Produktersatzzyklen und die wachsende Attraktivität virtueller Alternativen bringen Hersteller bedeutende technologische Innovationen auf den Markt. Ein Beispiel: Brunswick Billiards stellte im Februar 2024 eine neue Reihe von Smart-Queues vor. Diese Queues, ausgestattet mit Bluetooth und Sensoren, bieten Echtzeit-Ballverfolgung und Stoßanalysen, die das datenzentrierte Feedback von Videospielen widerspiegeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pool dominiert, Snooker gewinnt durch Streaming-Aufschwung

Im Jahr 2025 erzielte Pool 66,96 % des Umsatzes nach Produkttyp, getrieben durch seine starke Präsenz in nordamerikanischen Bars, europäischen Freizeitzentren und lateinamerikanischen Gesellschaftsclubs, wo 7-Fuß- und 8-Fuß-Tische in Standardgrundrisse passen und die Spielregeln einfach sind. Snooker, mit einem kleineren Umsatzanteil, wird voraussichtlich mit der höchsten Rate von 3,20 % CAGR bis 2031 wachsen, unterstützt durch Übertragungsverträge, die die Reichweite der World Snooker Tour in Asien ausweiten, und Preisgelder, die beim Weltmeisterschaft 2024 2,395 Millionen GBP (rund 3,0 Millionen USD) erreichten. Die Weltmeisterschaft 2025 verzeichnete 29 Millionen Streams auf BBC-Plattformen, ein Anstieg von 25 % gegenüber dem Vorjahr, und 12,6 Millionen Fernsehzuschauer, was Snookers Fähigkeit unterstreicht, Gelegenheitszuschauer in Ausrüstungskäufer zu verwandeln. Karambol, beliebt in Kontinentaleuropa und Teilen Asiens, wächst moderat, da Nischenclubs die Nachfrage nach tischenlosen Tischen und spezialisiertem Kissenband aufrechterhalten. Die Aufteilung nach Produkttyp spiegelt einen strategischen Kontrast wider: Pools Massenmarktattraktivität treibt das Volumen an, während Snookers Premium-Positionierung und Turnierpräsenz anspruchsvolle Käufer anzieht, die in 12-Fuß-Tische in voller Größe investieren.

Streaming-Plattformen verändern Produktpräferenzen, indem sie Gelegenheitszuschauer professioneller Ausrüstung aussetzen. Billiard TV, ein Streaming-Dienst für Queue-Sport, verzeichnete 2024 65 Millionen einzigartige Zuschauer, ein Anstieg von 63 % gegenüber dem Vorjahr, mit einer durchschnittlichen Sehdauer von 80 Minuten pro Sitzung und über 1.000 Stunden Live-Programm im Jahr 2025. Diese Sichtbarkeit treibt Ausrüstungsanfragen an, da Zuschauer nach Produkten wie Predator Apex-Tischen oder REVO-Kohlefaser-Queues suchen, die bei Turnieren zu sehen sind, was einen Halo-Effekt für gesponserte Marken erzeugt. Snookers Wachstum profitiert von seinen längeren Spielen und der höheren Fähigkeitsschwelle, die Zuschauer anspricht, die strategische Tiefe suchen. Der BBC-WST-Übertragungsvertrag bis 2032 sichert eine anhaltende Medienpräsenz für den Sport.

Nach Ausrüstung: Tische führen beim Umsatz, Queues verzeichnen das schnellste Wachstum

Im Jahr 2025 entfielen auf Tische 59,82 % des Ausrüstungsumsatzes, gestützt durch ihre Preisgestaltung und jahrzehntelange Ersatzzyklen, was sie zum bedeutendsten Kauf im Leben eines Spielers macht. Queues hingegen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 3,78 % bis 2031 verzeichnen. Dieser Anstieg wird durch Innovationen bei Kohlefaser angetrieben, die Upgrade-Zyklen verkürzen, sowie durch einen Trend zur Individualisierung, bei dem Spieler mehrere Queues für verschiedene Stoßarten wählen. Predators Apex Pro 9-Fuß-Tisch zum Einzelhandelspreis von 9.995 USD unterstreicht die Robustheit des Premium-Segments. Im Gegensatz dazu spricht das Apex Premier League 7-Fuß-Modell zum Preis von 6.795 USD Käufer mit begrenztem Platzangebot an, die Markenprestige über Turnierdimensionen stellen. Bälle und Zubehör wie Kreide, Tips und Handschuhe machen den Rest aus und profitieren von ihrer Verbrauchsnatur, die für stetige Umsatzströme sorgt.

Hersteller innovieren Queues in rasantem Tempo, wie die 2024 eingereichten Patente von Clawson, Cuetec und McDermott belegen. Ihre Einreichungen heben Fortschritte bei der Kohlefaserschichtung, Low-Deflection-Verbindungen und schwingungsdämpfenden Einsätzen hervor. Solche Innovationen sprechen Wettkampfspieler an, die Präzision suchen, sowie Freizeitspieler, die Premium-Queues als Statussymbole betrachten. Diese Entwicklung ebnet auch den Weg für Aftermarket-Dienstleistungen: Spezialeinzelhändler profitieren von Tip-Austausch, Schaft-Aufarbeitung und Verbindungs-Upgrades durch lukrative Servicepakete. Während Tische aufgrund ihrer mechanischen Einfachheit langsamere Innovationszyklen durchlaufen, wagen sich Hersteller in technische Verbesserungen vor. Sie integrieren Funktionen wie Sensoren zur Überwachung von Stoßgeschwindigkeit und -drall sowie LED-Leuchten zur Hervorhebung optimaler Zielpunkte, um Premium-Preise zu rechtfertigen und sich in einem überfüllten Markt abzuheben.

Nach Endnutzer: Gewerbe verankert das Volumen, Privat beschleunigt

Im Jahr 2025 entfielen auf gewerbliche Endnutzer dominante 69,74 % des Umsatzes, gestützt durch Billardhallen, Sportbars und Gastronomiebetriebe. Diese Einrichtungen betrachten Tische als gewinngenerierende Vermögenswerte, die stündliche Mietgebühren, Getränkeverkäufe und Mitgliedsbeiträge einbringen. Poolhouses erfolgreiche Finanzierungsrunde von 34 Millionen USD im Jahr 2024 unterstrich die Tragfähigkeit des Erlebnisveranstaltungsmodells. Hier steigern technologisch verbesserte Tische und App-gesteuerte Reservierungen die Auslastungsraten, und Premium-Oberflächen erzielen höhere Stundensätze. Privatkäufer, die den verbleibenden Marktanteil halten, werden voraussichtlich mit einer robusten CAGR von 3,93 % bis 2031 wachsen. Dieses Wachstum wird durch wohlhabende Hausbesitzer angetrieben, die Keller und Garagen in Spielzimmer umwandeln, sowie durch die wachsende Beliebtheit kompakter 7-Fuß-Tische für städtische Wohnungen. Der Anstieg dieses Segments spiegelt einen breiteren Trend bei den Ausgaben für Heimunterhaltung wider, bei dem Haushalte zunehmend in langlebige Freizeitgüter investieren. Dazu gehören Heimkinos, Fitnessgeräte und Spieltische, die alle eine verlängerte Nutzungsdauer versprechen und einen anspruchsvollen Lebensstil widerspiegeln.

E-Commerce-Plattformen spielen eine entscheidende Rolle bei der Vereinfachung des Kaufprozesses für das Privatsegment. Konfigurator-Tools ermöglichen es Käufern, Tuchfarben und Beinausführungen in ihren eigenen Räumen zu visualisieren. Gleichzeitig übernehmen Premium-Lieferservices Installation und Nivellierung, Aufgaben, die zuvor spezialisierte Auftragnehmer erforderten. Gewerbliche Käufer hingegen legen Wert auf Langlebigkeit und Wartungsfreundlichkeit. Sie bevorzugen Schieferbetten gegenüber MDF-Alternativen und entscheiden sich für austauschbares Kissenband, das für einen intensiven 12-stündigen täglichen Betrieb ausgelegt ist. Diese Divergenz in den Präferenzen hat zu unterschiedlichen Lieferketten geführt: Gewerbliche Ausrüstung durchläuft Händlernetzwerke, die Wartungsverträge bündeln, während private Ausrüstung überwiegend über Online-Kanäle fließt, die Preistransparenz und Heimlieferung in den Vordergrund stellen. Diese sich entwickelnde Landschaft zeigt, dass Hersteller duale Markteinführungsstrategien verfolgen. Der gewerbliche Vertrieb hängt von beziehungsgetriebenem Verkauf ab, während der private Vertrieb stark auf digitales Marketing und Kundenbewertungen setzt.

Nach Vertriebskanal: Offline hält den Anteil, Online wächst stark

Im Jahr 2025 sicherten sich Offline-Kanäle 72,57 % des Vertriebsumsatzes, hauptsächlich dank Spezialeinzelhändlern. Diese Händler bieten professionelle Installation, Nivellierungsservices und geschätzte Beratung im Geschäft an und bedienen Käufer, die hochpreisige Einkäufe tätigen. Als Showrooms ermöglichen sie Kunden, die Reaktionsfähigkeit von Tischen und die Balance von Queues vor dem Kauf zu testen – ein taktiles Erlebnis, das Online-Plattformen fehlt. Online-Kanäle, die 2025 für 27,43 % des Umsatzes stehen, werden voraussichtlich das stärkste Wachstum verzeichnen, prognostiziert mit einer CAGR von 4,36 % bis 2031. Dieser Anstieg wird durch D2C-Marken angetrieben, die Einzelhandelsaufschläge umgehen, sowie durch Konfigurator-Tools, die Käufern ermöglichen, Spezifikationen aus der Ferne anzupassen. Im Jahr 2024 führten Predator und XingPai diese Tools ein, mit denen Kunden Tuchfarbe, Taschenform und Beinausführung wählen und Lieferung und Installation über Drittanbieter-Netzwerke koordinieren können.

Dieser Online-Schwung spiegelt einen generationellen Wandel in den Kaufgewohnheiten wider: Jüngere Verbraucher schätzen Preistransparenz und Kundenbewertungen mehr als Fachkenntnisse im Geschäft. Sie nutzen auch soziale Medien und Streaming-Plattformen für die Produktrecherche. Da Billiard TV 2024 65 Millionen einzigartige Zuschauer verzeichnete, sehen Marken eine erstklassige Gelegenheit für zielgerichtete digitale Werbung und Influencer-Kooperationen. Als Reaktion darauf verfolgen Offline-Händler Omnichannel-Strategien, bieten Click-and-Collect-Services, virtuelle Beratungen und Finanzierungspläne an und verbinden digitale Bequemlichkeit mit persönlicher Note. Dieser Vertriebstrend verdeutlicht einen breiteren Wandel: Während Offline-Kanäle weiterhin den gewerblichen Vertrieb dominieren werden, wo beziehungsgetriebener Verkauf und Wartungsverträge entscheidend sind, sind Online-Plattformen darauf ausgerichtet, den privaten Vertrieb anzuführen, bei dem Preis und Bequemlichkeit über taktile Bewertungen gestellt werden.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 37,43 % des globalen Umsatzes, getrieben durch die umfangreichen Billardhallen, Sportbars und Heimspielzimmer der USA. Das Wachstum in der Region wird jedoch aufgrund der Marktreife, verlängerter Ersatzzyklen und städtischer Platzbeschränkungen, die neue Installationen einschränken, hinter dem globalen Durchschnitt zurückbleiben. Kanada und Mexiko tragen moderat bei, wobei Kanadas Billardkultur in Ontario und Quebec konzentriert ist und Mexikos Nachfrage aus Gesellschaftsclubs in Ballungsräumen stammt. Das Wachstum der Region wird durch zwei Trends geprägt: einen Premium-Segment-Anstieg, da wohlhabende Käufer turniertaugliche Tische und Kohlefaser-Queues bevorzugen, und einen Volumenrückgang, da jüngere Zielgruppen zu Konsolenspielen und VR-Plattformen wechseln. Predators Eröffnung eines Showrooms und Produktionszentrums in Jacksonville im April 2024 unterstreicht das Vertrauen in die Nachfrage Nordamerikas, insbesondere für margenstarke Produkte wie den REVO-Kohlefaser-Schaft.

Asien-Pazifik, mit einem kleineren Anteil im Jahr 2025, ist auf das schnellste Wachstum mit einer CAGR von 3,96 % bis 2031 ausgerichtet. Dieses Wachstum wird durch staatlich geförderte Sportakademien in China und Indien, die Entscheidung der World Snooker Tour, Ranglistenturniere in Thailand und Singapur auszurichten, sowie den Landkreis Yushan in China angetrieben, der jährlich 250.000 Schieferplatten und 50.000 Tische für den Export in über 70 Länder produziert. Indiens Nationale Sportpolitik 2025 schreibt vor, dass Basisprogramme 20 % der Unterstützung der Nationalen Sportverbände erhalten, wobei 10 % für die Trainingsinfrastruktur vorgesehen sind, was die Nachfrage nach Ausrüstung ankurbelt. Im April 2025 eröffnete Chinas World Snooker Academy eine 1.300 Quadratmeter große Filiale in Chengdu mit 22 Tischen und einem 3-jährigen Berufsausbildungsprogramm, was Chinas Fokus auf die Förderung von Talenten und die Erweiterung seiner Spielerbasis unterstreicht. Thailand und Singapur als südostasiatische Drehscheiben beherbergen professionelle Turniere, die Medienpräsenz und lokale Nachfrage nach Premium-Ausrüstung fördern.

Europa, mit einem moderaten Anteil im Jahr 2025, verzeichnet ein stetiges Wachstum. Großbritannien, Deutschland und Frankreich halten die Nachfrage durch etablierte Clubnetzwerke aufrecht. Die Weltmeisterschaft 2025 zog 29 Millionen Streams und 12,6 Millionen TV-Zuschauer an und verwandelte passive Zuschauer in Ausrüstungskäufer. Ein BBC-WST-Übertragungsvertrag bis 2032 sichert eine anhaltende Medienpräsenz. Darüber hinaus steigert eine 2024 geschlossene Partnerschaft zwischen der Europäischen Pool- und Billardvereinigung und Predator die Markensichtbarkeit bei regionalen Turnieren. In Lateinamerika führen Brasilien und Argentinien die Nachfrage über Gesellschaftsclubs an, während die Türkei und Südafrika ihre Regionen verankern. Trotz Herausforderungen wie Infrastrukturlücken und begrenzten Spezialeinzelhändlern verlassen sich aufstrebende Märkte zunehmend auf Online-Kanäle und nutzen D2C-Plattformen und Logistikpartnerschaften mit Drittanbietern.

Wettbewerbslandschaft

Brunswick, Predator und XingPai, drei etablierte Akteure im Markt für Billard- und Snooker-Ausrüstung, nutzen jahrzehntelange Händlernetzwerke, Turniersponsoring und starkes Markenkapital, um Premium-Preise durchzusetzen. XingPai dominiert die Fertigungskapazität, hat über 500.000 Tische produziert und exportiert in mehr als 70 Länder. Durch die Kontrolle der Schieferbeschaffung aus seiner Basis im Landkreis Yushan bietet es eine vertikal integrierte Produktion, die die Lieferzeiten erheblich verkürzt. Im August 2024 kündigte Predator eine mehrjährige Partnerschaft mit der Europäischen Pool- und Billardvereinigung an und wurde offizieller Tischpartner für die WPA-Weltmeisterschaft, was die strategische Bedeutung der Turnierpräsenz bei der Beeinflussung von Käuferpräferenzen unterstreicht. Kleinere Akteure wie Poolhouse, das 2024 34 Millionen USD an Startkapital sicherte, revolutionieren das Erlebnisveranstaltungssegment, indem sie Tische als technologisch gestützte Vermögenswerte positionieren, die stündliche Einnahmen generieren, anstatt bloße Einmalverkäufe zu sein.

Zwei aufkommende Chancen stechen hervor: technologisch integrierte Tische mit Sensoren zur Verfolgung der Stoßgenauigkeit und zur Bereitstellung von Echtzeit-Coaching-Hinweisen sowie Abonnementmodelle für Queue-Wartung und Tuchersatz, die Einmalkäufer in wiederkehrende Einnahmequellen verwandeln. Die 2024 von Clawson, Cuetec und McDermott eingereichten Patente, die sich auf die Konstruktion von Kohlefaser-Queues und Low-Deflection-Verbindungsmechanismen konzentrieren, verdeutlichen ein Innovationsrennen, bei dem geistiges Eigentum Premium-Marken von Massenherstellern unterscheiden wird. Die Wettbewerbslandschaft zeigt geografische Spezialisierung: Nordamerikanische Marken priorisieren Premium-Oberflächen und Individualisierung, europäische Hersteller konzentrieren sich auf turniertaugliche Präzision, und asiatische Produzenten nutzen Kostenvorteile, um Volumensegmente zu dominieren.

Da Marken RFID-Tags, Hologramme und DNA-Codierung einsetzen, um Fälschungen zu bekämpfen, reagieren sie auf die 152 Millionen gefälschten Artikel, die 2023 in der EU beschlagnahmt wurden, mit einem Wert von über 3,4 Milliarden EUR[2]Quelle: Europäische Kommission, "Bericht über beschlagnahmte gefälschte Waren 2023," ec.europa.eu. Dieser Schritt steht im Einklang mit den ISO 22383:2020-Richtlinien für Authentifizierungslösungen und der EU-Kommissionsempfehlung 2024/915 zu Maßnahmen gegen Fälschungen, was das Engagement der Branche für Qualitätsstandards unterstreicht[3]Quelle: ISO, "ISO 22383:2020-Normen," iso.org.

Marktführer der Billard- und Snooker-Ausrüstungsbranche

XingPai

Predator Group

Escalade, Inc.

Guangzhou Shender Billiards Co., Ltd.

Riley Leisure Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die World Snooker Academy eröffnete eine 1.300 Quadratmeter große Südwest-Filiale in Chengdu, China, ausgestattet mit 22 Tischen und einem 3-jährigen Berufsausbildungsprogramm, das darauf ausgelegt ist, inländische Talente zu fördern und die Spielerbasis im weltgrößten Billard-Produktionszentrum zu erweitern.

- August 2024: Predator Group kündigte eine mehrjährige Partnerschaft mit der Europäischen Pool- und Billardvereinigung an und wurde offizieller Tischpartner und Titelsponsor für regionale Turniere – ein Schritt, der die Markensichtbarkeit bei Wettkampfspielern erhöht und Predators Positionierung im Premium-Segment stärkt.

- April 2024: Predator Group feierte sein 30-jähriges Jubiläum mit der Eröffnung eines neuen Showrooms und Produktionszentrums in Jacksonville, der Einführung von Sondereditions-Queues und der Erweiterung seiner Apex-Tischlinie, die das Pro 9-Fuß-Modell zum Preis von 9.995 USD und das Premier League 7-Fuß-Modell zum Preis von 6.795 USD umfasst.

Berichtsumfang des globalen Marktes für Billard- und Snooker-Ausrüstung

Der Markt für Billard- und Snooker-Ausrüstung ist nach Produkttyp, Ausrüstung, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Karambol, Pool und Snooker unterteilt. Nach Ausrüstung ist der Markt in Tische, Bälle, Queues und sonstige unterteilt. Nach Endnutzer ist der Markt in gewerblich und privat unterteilt. Nach Vertriebskanal ist der Markt in Offline-Kanäle und Online-Kanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) durchgeführt.

| Karambol |

| Pool |

| Snooker |

| Tisch |

| Ball |

| Queue |

| Sonstige |

| Gewerblich |

| Privat |

| Offline-Kanäle |

| Online-Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Karambol | |

| Pool | ||

| Snooker | ||

| Ausrüstung | Tisch | |

| Ball | ||

| Queue | ||

| Sonstige | ||

| Endnutzer | Gewerblich | |

| Privat | ||

| Vertriebskanal | Offline-Kanäle | |

| Online-Kanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Billard- und Snooker-Ausrüstung im Jahr 2026?

Die Marktgröße für Billard- und Snooker-Ausrüstung wird voraussichtlich von 350,86 Millionen USD im Jahr 2025 auf 359,84 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,05 % über den Zeitraum 2026–2031 einen Wert von 418,07 Millionen USD erreichen.

Welcher Produkttyp trägt den größten Umsatz bei?

Pool-Ausrüstung erzielt 66,96 % des Umsatzes im Jahr 2025, da sie Bars und Freizeitzentren in reifen Volkswirtschaften dominiert.

Welches Ausrüstungssegment wächst am schnellsten?

Queues verzeichnen die höchste prognostizierte CAGR von 3,78 %, da Kohlefaser-Schäfte die Upgrade-Zyklen von einem Jahrzehnt auf etwa fünf Jahre verkürzen.

Warum ist Asien-Pazifik der Wachstumsführer?

Staatlich finanzierte Akademien, neue World Snooker Tour-Veranstaltungen und große Fertigungszentren treiben die Region auf eine CAGR von 3,96 % bis 2031.

Wie verändert der Online-Verkauf den Vertrieb?

Digitale Kanäle machen bereits 27,43 % der Käufe aus und werden mit der höchsten CAGR von 4,36 % bis 2031 wachsen, da Konfiguratoren und White-Glove-Lieferservice den Kauf hochwertiger Tische und Queues vereinfachen.

Seite zuletzt aktualisiert am: