Marktgröße und Marktanteil für Skiausrüstung und -zubehör

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

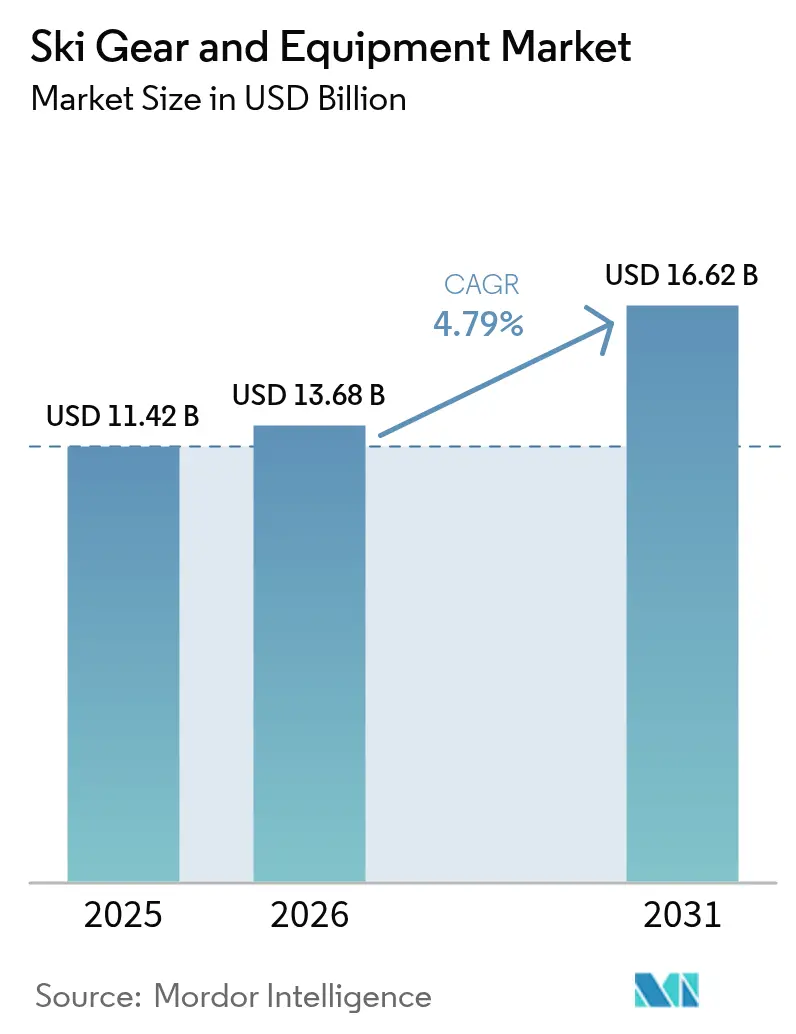

| Marktgröße (2026) | 13.68 Milliarden US-Dollar |

| Marktgröße (2031) | 16.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Skiausrüstung und -zubehör von Mordor Intelligence

Die Marktgröße für Skiausrüstung und -zubehör wird voraussichtlich von 11,42 Milliarden USD im Jahr 2025 und 13,68 Milliarden USD im Jahr 2026 auf 16,62 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,79 % zwischen 2026 und 2031 entspricht. Diese Dynamik spiegelt eine Verlagerung von traditionellen europäischen Skigebieten hin zu Asien-Pazifik-Innenhallen, anhaltende digitale Disruption und Produktkreislaufmandate wider, die Marken belohnen, die in der Lage sind, Direktvertriebskanäle (DTC) und nachhaltige Designs zu skalieren. Europa macht noch immer 38,92 % des Umsatzes 2025 aus, doch Chinas 313 Millionen Wintersportteilnehmer und 60 Innenhallen, die jährlich um 20 % wachsen, signalisieren eine dauerhafte geografische Neuausrichtung. Gleichzeitig veranschaulichen obligatorische Sicherheitsvorschriften und sensorgestützte Helme, die rasche DTC-Akzeptanz (Amer Sports 44 % DTC-Umsatz 2024) sowie Skikernen auf Algenbasis, wie Technologie und Öko-Innovation die Wertschöpfung neu definieren. Ganzjährige Teilnahme, Jugendtrainingszuschüsse und Abonnementvermietungen glätten die Saisonalität weiter, während PFAS-Verbote und Klimaschwankungen Marken benachteiligen, die an fossilen Materialien oder Einzelkanal-Großhandelsmodellen festhalten.

Wichtigste Erkenntnisse des Berichts

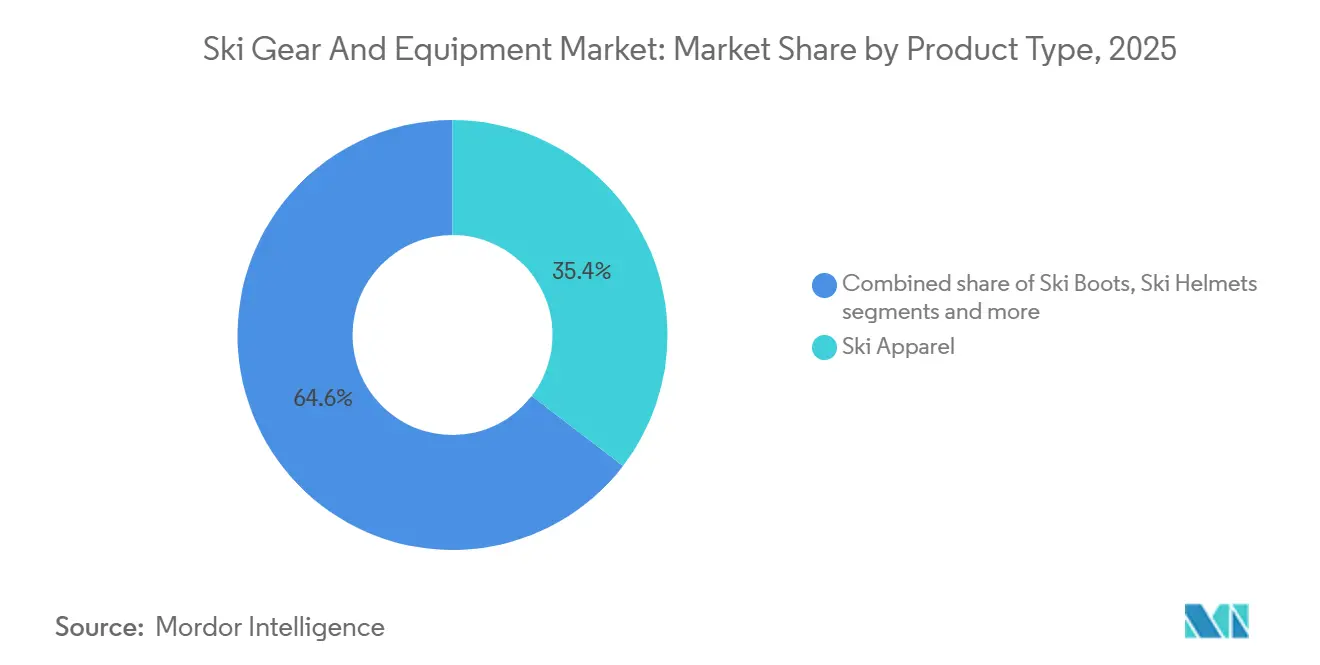

- Nach Produkttyp führte Skibekleidung mit einem Umsatzanteil von 35,42 % im Jahr 2025, während Helme bis 2031 mit einer CAGR von 5,45 % wachsen.

- Nach Endnutzer dominierten Männer mit 65,25 % der Nachfrage im Jahr 2025, während das weibliche Segment bis 2031 mit einer CAGR von 6,42 % wächst.

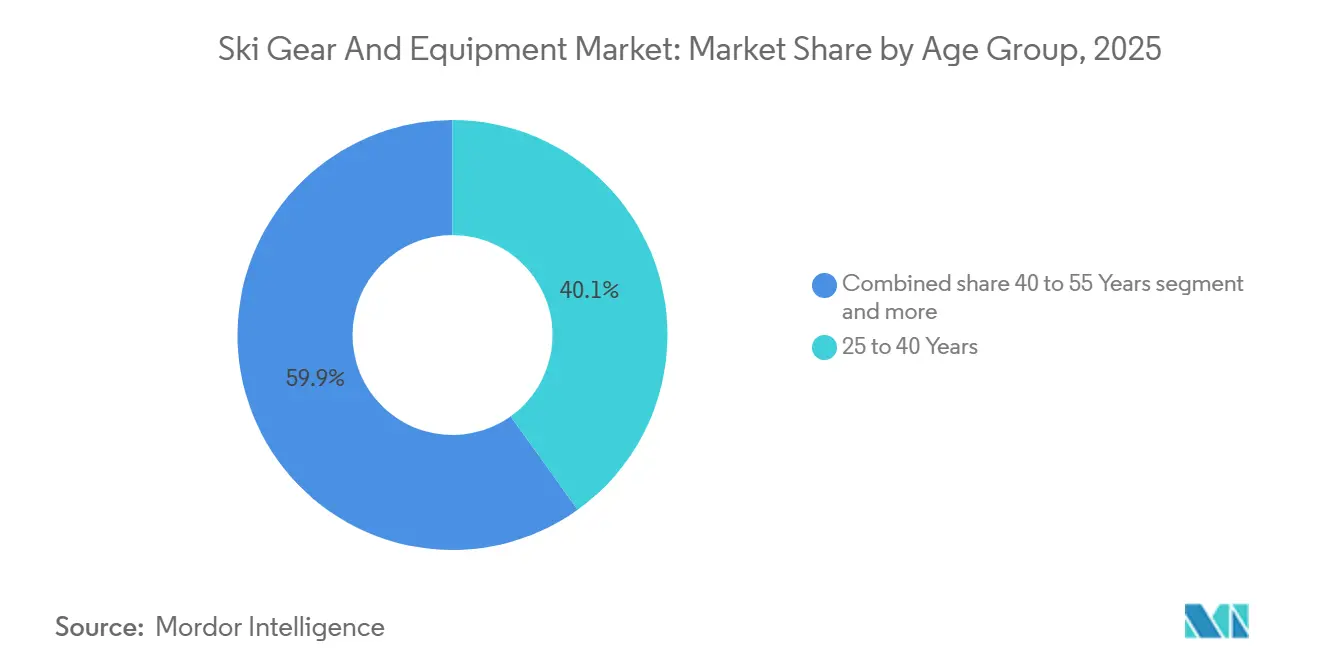

- Nach Altersgruppe hielt die Kohorte der 25- bis 40-Jährigen 40,11 % der Ausgaben im Jahr 2025; die Teilnahme der unter 25-Jährigen wächst mit einer CAGR von 5,62 %.

- Nach Vertriebskanal kontrollierte der stationäre Einzelhandel 64,58 % des Umsatzes im Jahr 2025, aber der Online-Umsatz wächst mit einer CAGR von 6,28 %.

- Nach Geografie erfasste Europa 38,92 % des Wertes im Jahr 2025; Asien-Pazifik expandiert bis 2031 mit einer CAGR von 5,67 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Skiausrüstung und -zubehör

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Beliebtheit von Abenteuer- und Outdoor-Aktivitäten | +0.9% | Global, mit den stärksten Zuwächsen in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des Wintersporttourismus | +1.1% | Europa (Alpen, Pyrenäen), Nordamerika (Rocky Mountains, Cascades), Asien-Pazifik (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Wachstum von Kunst- und Innenskianlagen | +0.8% | Asien-Pazifik (China, Südostasien), Naher Osten (VAE, Saudi-Arabien), mit Ausstrahlungseffekten auf das städtische Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Ausrüstungsinnovationen | +0.7% | Europa (getrieben durch EU-Vorschriften), Nordamerika (verbrauchergetrieben), Asien-Pazifik (aufkommend) | Mittelfristig (2–4 Jahre) |

| Steigende Jugendbeteiligung und Skitrainingsprogramme | +0.6% | Nordamerika, Europa (Alpenländer), Asien-Pazifik (Jugendprogramme in China) | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher Technologien | +0.8% | Global, mit früher Einführung in Nordamerika und Europa, Skalierung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit von Abenteuer- und Outdoor-Aktivitäten

Bis 2024 erholte sich der Berg- und Naturtourismus auf 87 % seines Vor-Pandemie-Niveaus, wie von der Welttourismusorganisation der Vereinten Nationen berichtet. Bemerkenswerterweise übertrafen Segmente des Abenteuertourismus, einschließlich Skifahren, den allgemeinen Erholungsrebound im Freizeitreisebereich[1]Quelle: UNWTO, "Berg- und Naturtourismus erholt sich auf 87 % des Vor-Pandemie-Niveaus," unwto.org. Diese Erholung ist nicht nur ein Trend; sie spiegelt einen Wandel der Verbraucherprioritäten wider. Das U.S. Bureau of Economic Analysis hob das wirtschaftliche Gewicht des Schneesports hervor und bezifferte seinen Beitrag auf robuste 20,8 Milliarden USD im Jahr 2024. Dies markiert einen bemerkenswerten Anstieg von 6,3 % im Jahresvergleich, der größtenteils von Millennials und der Generation Z angetrieben wird, die nun Erlebnisse gegenüber materiellen Besitztümern bevorzugen. Schottlands Schneesportsektor zeigte seine Bedeutung und erzielte 2024 einen Umsatz von 230 Millionen GBP (291 Millionen USD). Bemerkenswerte 62 % seiner Teilnehmer kamen von außerhalb der Region, was die zentrale Rolle des Skifahrens für die lokale Wirtschaft unterstreicht. Für Ausrüstungshersteller signalisiert dieser Trend einen Wandel: Die Teilnahme am Schneesport entwickelt sich von einer wetterabhängigen Aktivität zu einer Lifestyle-Entscheidung. Diese Entwicklung ebnet den Weg für eine ganzjährige Nachfrage, nicht nur nach Trainingsausrüstung und Innenausstattung, sondern auch nach Bekleidung, die saisonübergreifend einsetzbar ist. Marken, die ihre Produkte als wesentlich für eine abenteuerliche Identität vermarkten, anstatt sie als bloße Saisoneinkäufe zu positionieren, können erheblich profitieren. Da Verbraucher zunehmend nach multifunktionalen Hochleistungsartikeln suchen, können diejenigen, die Langlebigkeit und Vielseitigkeit betonen, Premiumpreise erzielen.

Expansion des Wintersporttourismus

In der Saison 2023/24 verzeichnete China 23,08 Millionen Skifahrerbesuche, was einem Anstieg von 16,3 % gegenüber dem Vorjahr entspricht. In der darauffolgenden Saison stiegen die Besuche auf 26,05 Millionen. Allein Harbin zog 87 Millionen Touristen an und erzielte einen beeindruckenden Umsatz von 124,8 Milliarden CNY (ca. 17,2 Milliarden USD), ein bemerkenswerter Anstieg von 300 %. In Frankreich verzeichneten Einzelhändler für Bergsportausrüstung in der Saison 2023/24 einen Umsatzanstieg von 6 %. Verleihservices übertrafen dieses Wachstum und expandierten um 8 %, da Kurzzeitbesucher zunehmend die Bequemlichkeit von Mietlösungen gegenüber dem Kauf bevorzugten. Japans Region Niseko hat sich als bevorzugtes Ziel für australische Schneesportbegeisterte etabliert. Südkoreas PyeongChang zieht derweil dank seiner Infrastruktur aus den Olympischen Spielen weiterhin eine stetige Anzahl inländischer Teilnehmer an. Eine wichtige Erkenntnis ist die wachsende Präferenz für mietoptimierte Produkte in der tourismusgetriebenen Nachfrage. Langlebige, leicht anzupassende Schuhe und Ski, die auf Umgebungen mit hohem Durchsatz zugeschnitten sind, verdrängen traditionelle Verbraucherausrüstung. Hersteller, die sich auf modulare Flottensysteme konzentrieren, die niedrigere Gesamtbetriebskosten versprechen, können erheblich profitieren. Solche Innovationen werden wahrscheinlich Verträge mit Resortbetreibern und Verleihketten sichern, Einrichtungen, die 30 bis 40 % der Ausrüstungsnutzung in belebten Destinationen ausmachen.

Wachstum von Kunst- und Innenskianlagen

Im Jahr 2024 verfügt China über 60 Innenskigebiete, die jährlich um 20 % wachsen. Bemerkenswerte Projekte wie Shanghais L+SNOW (die weltweit größte Innenanlage mit 90.000 Quadratmetern) und Guangzhous Huafa Snow World zeigen die ganzjährige Lebensfähigkeit des Skifahrens selbst in subtropischen Klimazonen. Der Nahe Osten spiegelt diesen Trend wider: Ski Dubai in Dubai und Trojena in Saudi-Arabien (ein Segment von NEOM) integrieren Innenski als Luxusmerkmal in ihre gemischt genutzten Entwicklungen. Diese Innenanlagen erfordern spezialisierte Ausrüstung, darunter kürzere und weichere Ski für kontrollierte Umgebungen, Helme mit verbesserter Belüftung und Bekleidung, die für Temperaturen von 20 bis 25 °C außerhalb der Pisten geeignet ist. Diese Ausrüstung weicht von traditionellen Alpin-Standards ab. Der Aufstieg dieser Innenanlagen bedeutet auch, dass die Ausrüstungsnachfrage nicht mehr an saisonale Zyklen gebunden ist. Diese Verschiebung ermöglicht es Herstellern, ihre Produktionspläne zu stabilisieren und Lagerrisiken zu mindern. Marken, die mit Anlagenbetreibern zusammenarbeiten, um gemeinsam Produktlinien zu entwickeln und Echtzeit-Daten zur Verbesserung von Haltbarkeit und Leistung zu nutzen, sind gut positioniert, um erhebliche Markteintrittsbarrieren zu schaffen. Da Innenski von einer Nischenneuheit zu einer Mainstream-Aktivität in aufstrebenden Märkten wird, können diese Marken immens profitieren.

Nachhaltigkeit und umweltfreundliche Ausrüstungsinnovationen

Im Jahr 2024 stellte HEAD seine RENEW-Skilinie vor und integrierte 30 % recycelte Materialien in Kerne und Decklagen. Gleichzeitig führte WNDR Alpine die algenbasierte Algal Wall-Technologie ein, die erdölbasierte Kerne ersetzt und eine Reduzierung des CO2-Fußabdrucks pro Ski um 40 % erreicht. Salomon setzte sich das ehrgeizige Ziel, seine Kohlenstoffemissionen bis 2030 um 50 % zu senken. Rossignols Essential-Kollektion sticht hervor, indem sie 70 % recyceltes Polyester in ihrer Bekleidung verwendet. Diese Schritte adressieren nicht nur regulatorische Anforderungen wie das PFAS-Verbot der EU, das Wachsformulierungen und DWR-Beschichtungen betrifft, sondern entsprechen auch den Verbraucherstimmungen. Ein Bericht von SnowSports Industries America hob hervor, dass zwar 79 % der Teilnehmer Nachhaltigkeit priorisieren, aber nur 28 % sich 2024 für Produkte mit Öko-Label entschieden, was eine bemerkenswerte Wert-Handlungs-Lücke aufzeigt. Die Schlüsselchance liegt darin, diese Kluft zu überbrücken. Strategien wie transparente Lebenszyklusetikettierung, Rücknahmeinitiativen (wie Tecnicas RYB-Recyclingprogramm für Schuhe) und die Sicherstellung von Leistungsparität, um den Begriff des „grünen Aufpreises” zu entkräften, können entscheidend sein. Marken, die die ISO 14001-Umweltzertifizierung erhalten und konkrete Kennzahlen wie CO2-Einsparungen pro Produkt vorweisen, sind gut positioniert, um Verbraucherabsichten in tatsächliche Käufe umzuwandeln. Dies gilt insbesondere für die unter 35-Jährigen, bei denen die Nachhaltigkeitshaltung einer Marke die Loyalität erheblich beeinflusst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Premiumausrüstung | -0.6% | Global, am stärksten in aufstrebenden Märkten (Asien-Pazifik, Südamerika) und einkommensschwachen Segmenten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit alternativer Wintersportarten | -0.4% | Nordamerika (Snowboarden, Snow Tubing), Europa (Skilanglauf, Schneeschuhwandern) | Mittelfristig (2–4 Jahre) |

| Saisonale Abhängigkeit und Wettervariabilität | -0.5% | Europa (Alpen, Pyrenäen mit schneearmen Wintern), Nordamerika (Rocky Mountains, Nordosten), wobei Innenanlagen in Asien-Pazifik abschwächend wirken | Kurzfristig (≤ 2 Jahre) |

| Hohes Verletzungsrisiko | -0.3% | Global, mit höheren Wahrnehmungsbarrieren in Asien-Pazifik-Märkten, die neu im Skifahren sind | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Premiumausrüstung

Komplette Skiausrüstungspakete, einschließlich Ski, Bindungen, Schuhe, Stöcke, Helm und Bekleidung, beginnen bei 800 USD für Einsteigersets und können bis zu 3.500 USD für leistungsorientierte Kits betragen. Diese Preisspanne schafft eine Kapitalbarriere, die preissensible Bevölkerungsgruppen davon abhält, das Skifahren auszuprobieren. Als Reaktion auf den durch Kosten bedingten Rückgang der Teilnahme führte das Mount Washington Alpine Resort in Kanada 2024 Erschwinglichkeitsinitiativen ein, wie subventionierte Vermietungen und flexible Zahlungspläne. Der Mietmarkt entwickelt sich weiter, wobei Abonnementmodelle an Bedeutung gewinnen. Beispielsweise bietet Vail Resorts' My Epic Gear eine Jahresmitgliedschaft für 50 USD an, mit täglichen Gebühren von 55 USD für Erwachsene und 45 USD für Kinder. Dieses Modell ermöglicht eine Mehrbesuchsökonomie, die die Kosten pro Nutzung wirtschaftlicher macht als der direkte Kauf. Strategisch wird Marken empfohlen, ihre Produktportfolios aufzuteilen: eine Linie für Premiumkäufe und eine weitere für Vermietungen. Die Mietlinie sollte für über 200 Zyklen ausgelegt und in standardisierten Größen erhältlich sein, um maximale Effizienz zu gewährleisten. Marken, die diesen dualen Kanalansatz vernachlässigen, riskieren, Einsteigerkunden an Eigenmarken von Mietbetreibern zu verlieren.

Wachsende Beliebtheit alternativer Wintersportarten

Snowboarden gewann in der Saison 2023/24 800.000 neue US-Teilnehmer, während Snow Tubing und Skilanglauf diskretionäre Ausgaben von Alpinskifahrern abzogen, insbesondere bei Familien, die kostengünstigere und risikoärmere Aktivitäten suchen, laut Snowsports Industries America. Skilanglauf erfordert minimale Infrastruktur und die Ausrüstungskosten sind 40–60 % niedriger als bei Alpin-Setups, was ihn in Regionen mit unbeständigem Schneefall attraktiv macht. Die Fragmentierung der Wintersportteilnahme verdünnt den adressierbaren Markt der Ausrüstungshersteller, es sei denn, sie diversifizieren ihre Produktlinien: Burton, historisch auf Snowboards fokussiert, hat sich in Splitboarding und Backcountry-Ausrüstung ausgeweitet, um Mehrdisziplin-Enthusiasten anzusprechen. Die Erkenntnis ist, dass die Markentreue nachlässt, da Verbraucher sportübergreifende Identitäten annehmen – „Winterathlet” statt „Skifahrer” – und erwarten, dass Hersteller kreuzkompatible Ausrüstung anbieten. Unternehmen, die modulare Systeme entwickeln (z. B. Schuhe, die sowohl mit Alpin- als auch mit Tourenbindungen kompatibel sind), werden Kunden über Aktivitätswechsel hinaus binden, während Einzelsportspezialisten mit Marktanteilsverlusten konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Helme übertreffen das Wachstum der Bekleidung

Im Jahr 2025 machte Skibekleidung 35,42 % des Gesamtumsatzes aus, was ihren Status als Wiederholungskaufkategorie unterstreicht, die von Modetrends und technischen Fortschritten beeinflusst wird. Gleichzeitig wird erwartet, dass Skihelme bis 2031 mit einer CAGR von 5,45 % wachsen. Dieser Anstieg ist größtenteils auf obligatorische Helmgesetze in 23 US-Bundesstaaten und kanadischen Provinzen zurückzuführen, die aus einem einst diskretionären Kauf eine compliance-getriebene Notwendigkeit gemacht haben. SCOTTs 2024 eingeführter Flow Pro MIPS-Helm steht an der Spitze dieser Entwicklung und bietet Funktionen wie Aufprallerkennungssensoren, RECCO-Lawinenreflektoren und twICEme NFC-Medizin-ID-Chips. Dies positioniert moderne Helme nicht nur als Schutzausrüstung, sondern als fortschrittliche Sicherheitszentren. Skischuhe und Bindungen zusammen machten 28 % des Umsatzes 2025 aus. Die Kategorie „Sonstiges”, die Brillen, Handschuhe und verschiedene Zubehörteile umfasst, erfasste 14,58 % des Marktes. Dieses Segment gedeiht durch Impulskäufe und Geschenkanlässe. Die übergreifende Erkenntnis legt nahe, dass Helmhersteller regulatorische Änderungen und technologische Fortschritte für Premiumpreise nutzen können, während Bekleidungsmarken vor der Herausforderung stehen, technische Leistung mit ästhetischer Attraktivität in einem gesättigten Markt zu balancieren.

Nachhaltigkeit wird zu einem Eckpfeiler der Produktentwicklung in allen Bereichen. Rossignols Essential-Kollektion führt die Bewegung an und verwendet 70 % recyceltes Polyester in ihren Jacken. HEADs RENEW-Ski werden mit 30 % recycelten Materialien hergestellt, und G3s Ion-Bindungen sind vollständig recycelbar. Ab 2024 wird die Allgemeine Produktsicherheitsverordnung (GPSR) der EU digitale Produktpässe für Helme und Schutzausrüstung vorschreiben. Diese Verordnung verpflichtet Hersteller, Materialbeschaffung, Lebenszyklusauswirkungen und Entsorgungsmethoden transparent zu dokumentieren. Marken wie Tecnica mit ihrer RYB-Schuh-Rücknahmeinitiative und solche, die die ISO 14001-Umweltzertifizierung erreichen, sind gut positioniert, um in einer Landschaft hervorzustechen, die zunehmend gegenüber Greenwashing skeptisch ist. Die Wettbewerbslandschaft entwickelt sich weiter. Sie verlagert sich von einem Fokus auf Produktmerkmale hin zu einer tieferen, wertebasierten Positionierung. Diese Verschiebung ist besonders ausgeprägt bei Verbrauchern unter 35 Jahren, die zunehmend Marken priorisieren, die mit ihren Umwelt- und Sozialwerten übereinstimmen.

Nach Endnutzer: Weibliches Segment treibt demografischen Wandel voran

Im Jahr 2025 machten männliche Verbraucher 65,25 % der Nachfrage aus, was die traditionelle männliche Dominanz im Skifahren unterstreicht. Die weibliche Beteiligung nimmt jedoch zu und wächst bis 2031 mit einer CAGR von 6,42 %. Dieser Anstieg wird durch gezielte Initiativen, geschlechterinklusive Produktdesigns und Marketingstrategien angetrieben, die Gemeinschaft über Wettbewerb stellen. Daten aus Chinas Saison 2024/25 zeigen eine bedeutende Verschiebung: 71,3 % der Skienthusiasten sind nun weiblich, was die zentrale Rolle der Asien-Pazifik-Region bei der Neugestaltung der demografischen Zusammensetzung des Sports hervorhebt. Coalition Snow, eine von Frauen gegründete Marke, nutzt diese Verschiebung, indem sie Ski entwirft, die auf Frauen zugeschnitten sind, mit spezifischen Biegeeigenschaften und kürzeren Längen – ein Bereich, der von traditionellen Herstellern weitgehend ignoriert wird. Im Jahr 2024 verzeichnete SnowSports Industries America einen bemerkenswerten Anstieg der Skivielfalt nach Geschlecht, Alter und Ethnizität, wobei die weibliche Beteiligung von 38 % auf 41 % der gesamten Skifahrerbasis stieg. Diese Verschiebung signalisiert einen Bedarf für Marken, sich weiterzuentwickeln[2]Quelle: SnowSports Industries America, "SnowSports Industries America: 79 % halten Nachhaltigkeit für wichtig." snowsports.org.

Anstatt des veralteten „Verkleinern und Rosa färben”-Ansatzes sollten Marken sich darauf konzentrieren, Produkte zu entwickeln, die den einzigartigen biomechanischen Bedürfnissen von Frauen (wie einem niedrigeren Schwerpunkt und schmaleren Schuhleisten) und ästhetischen Präferenzen gerecht werden, die traditionelle Geschlechternormen herausfordern. Während Männer zahlenmäßig noch dominieren, verlangsamt sich ihr Wachstum, insbesondere da die Beteiligung in wichtigen Märkten wie den USA und Europa stagniert. Bemerkenswerterweise erreichte das Medianalter der Skifahrer in diesen Regionen 2024 37 Jahre, was auf eine alternde Demografie hinweist. Marken, die in Forschung und Entwicklung für frauenzentrierte Produkte investieren und Damen-Skiprogramme unterstützen, können in diesem schnell wachsenden Markt erheblich profitieren. Umgekehrt könnten diejenigen, die weibliche Verbraucher vernachlässigen, unter Druck geraten, da der Wettbewerb um das stagnierende männliche Segment zunimmt. Über Produkte hinaus gibt es einen strategischen Vorteil: Weibliche Skifahrerinnen neigen dazu, Bekleidung und Zubehör einzeln zu kaufen, was zu häufigeren Transaktionen und einem höheren Lebenszeitwert führt. Im Gegensatz dazu konzentrieren sich ihre männlichen Pendants oft auf Ausgaben für langlebige Güter.

Nach Altersgruppe: Jugendprogramme fördern die Expansion der unter 25-Jährigen

Im Jahr 2025 machte die Altersgruppe der 25- bis 40-Jährigen 40,11 % des Gesamtumsatzes aus, was ihre Spitzenverdienerjahre und diskretionäre Ausgabenkraft markiert. Die unter 25-Jährigen verzeichnen jedoch ein robustes Wachstum mit einer prognostizierten CAGR von 5,62 % bis 2031. Um den Zugang zu demokratisieren, führte U.S. Ski & Snowboard im Februar 2025 sein überarbeitetes Alpine Development-Programm ein und bot einen 50%igen Kostenzuschuss für Regionalathleten im Alter von 14 bis 21 Jahren an. Diese Initiative zielt darauf ab, die finanziellen Barrieren abzubauen, die die Teilnahme traditionell auf wohlhabendere Familien beschränkt haben. Daten aus China für den Zeitraum 2024 bis 2025 zeigten, dass 52 % der Teilnehmer zwischen 24 und 30 Jahre alt waren. Darüber hinaus machten Eltern-Kind-Familiengruppen bedeutende 54 % des Bruttowarenwerts aus, was den Trend unterstreicht, bei dem die Jugendbeteiligung ein Katalysator für generationsübergreifende Ausrüstungskäufe ist. Die Altersgruppe der 40- bis 55-Jährigen trug zwar 28 % zum Umsatz bei, zeigte jedoch die höchsten Pro-Kopf-Ausgaben und tendierte zu Premiumausrüstung und kuratierten Erlebnissen. Im Gegensatz dazu legte das Segment über 55 Jahre, das 12 % des Umsatzes ausmacht, einen Premiumwert auf Komfort, Sicherheit und Benutzerfreundlichkeit gegenüber reiner Leistung.

Marken, die auf die Jugenddemografie abzielen, sollten erwägen, Produkte mit anpassbaren Funktionen zu entwickeln. Beispielsweise kann die Implementierung von Systemen wie der „Grow With Me”-Helmgröße, die sich über 3 bis 4 Jahre an das Kopfwachstum anpasst, Produktlebenszyklen mit den Entwicklungsmeilensteinen von Kindern in Einklang bringen. Dieser Ansatz reduziert nicht nur die Häufigkeit von Ersatzkäufen, sondern steigert auch den wahrgenommenen Wert bei budgetbewussten Eltern. Andererseits erweist sich die Altersgruppe der 40- bis 55-Jährigen als lukrativer, aber unterversorgter Premiummarkt. Produkte, die Verletzungsprävention priorisieren, wie Knieschoner und stoßdämpfende Schuheinlagen, neben Funktionen, die Benutzerfreundlichkeit betonen (wie Burtons Step On X-Einsteigbindungen) und Komfort (einschließlich beheizter Einlegesohlen und ergonomischer Schuhdesigns), sind gut positioniert, um höhere Margen im Vergleich zu ihren leistungsorientierten Pendants zu erzielen. Während die 25- bis 40-Jährigen der größte Umsatzbeitrag sind, zeigen sie auch eine erhöhte Preissensibilität und Markenwechselbereitschaft. Dies erfordert, dass Hersteller ihre Strategien auf digitales Engagement, Influencer-Kooperationen und immersive Marketingerlebnisse ausrichten, anstatt sich ausschließlich auf Produktdifferenzierung zu verlassen.

Nach Vertriebskanal: Direktvertrieb an Verbraucher gestaltet die Einzelhandelsökonomie neu

Im Jahr 2025 machten stationäre Einzelhandelsgeschäfte 64,58 % des Vertriebs aus, unterstützt durch Fachgeschäfte, die fachkundige Anpassungen, sofortige Produktverfügbarkeit und Inzahlungnahmeprogramme anbieten, die die Kundentreue fördern. Gleichzeitig wird erwartet, dass Online-Kanäle bis 2031 mit einer CAGR von 6,28 % wachsen, angetrieben durch Direktvertriebsmarken und Abonnementmodelle wie Amer Sports. Im Jahr 2024 machte Amer Sports' Direktvertriebsumsatz (DTC) 44 % seines Gesamtumsatzes aus. Bemerkenswerterweise verzeichnete Arc'teryx ein Wachstum von 42,8 % im DTC-Umsatz, während Salomons DTC-Umsatz um 52,6 % expandierte. Diese Zahlen unterstreichen die überlegenen Margen und den Kunden-Lebenszeitwert, den digitale Kanäle im Vergleich zum Großhandel bieten. Vail Resorts führte 2024 seinen „My Epic Gear”-Abonnementservice ein, mit einer Jahresmitgliedschaft für 50 USD und täglichen Mietgebühren (55 USD für Erwachsene und 45 USD für Kinder). Der Service integriert auch 3D-Fußscan-Apps zur Empfehlung von Schuhmodellen, was zu einer Reduzierung der Rücksendequoten um 18 % führte und Mieter durch personalisierte Dateneinblicke erfolgreich in zukünftige Käufer umwandelte. Deloitte prognostiziert, dass der E-Commerce für Sportartikel bis 2027 30 % der Gesamtausgaben ausmachen wird, ein Trend, der durch die digitale Verschiebung der Pandemie und die Neigung der Generation Z zu Online-Recherche und -Käufen beschleunigt wird.

Während der stationäre Einzelhandel für hochinvolvierte Käufe wie Schuhe, bei denen eine präzise Anpassung für Leistung und Verletzungsprävention entscheidend ist, weiterhin vorrangig bleibt, haben digitale Kanäle bei Bekleidung, Zubehör und Wiederholungskäufen an Bedeutung gewonnen, wo eine haptische Bewertung weniger kritisch ist. Die Wettbewerbslandschaft entwickelt sich von Kanalkonflikt zu Integration. Marken, die ein kohärentes Online-zu-Offline-Erlebnis bieten, wie Online-Bestellung mit Abholung im Geschäft, virtuelle Anproben und konsolidierte Treueprogramme, sind gut positioniert, um reine Online-Händler ohne diese Omnichannel-Fähigkeiten zu übertreffen. Ab 2024 verpflichtet die Allgemeine Produktsicherheitsverordnung (GPSR) der EU Online-Marktplätze zur Sicherstellung der Produktkonformität und zur Einhaltung digitaler Dokumentation[3]. Diese von der Europäischen Kommission geförderte Verordnung erhöht die Markteintrittsbarrieren für kleinere Verkäufer und begünstigt etablierte Marken mit der notwendigen regulatorischen Infrastruktur. Während das DTC-Wachstum wahrscheinlich zu großen, gut kapitalisierten Marken tendieren wird, werden unabhängige Einzelhändler aufgefordert, durch lokalisierte Dienstleistungen, Community-Engagement und kuratierte Produktauswahl eine Nische zu schaffen.

Geografische Analyse

Im Jahr 2025 machte Europa 38,92 % des globalen Umsatzes aus, wobei Alpenländer die Führung übernahmen, dank ihrer tief verwurzelten Skikultur und gut etablierten Infrastruktur. In der Saison 2023/24 verzeichneten Einzelhändler für Bergsportausrüstung in Frankreich einen bemerkenswerten Umsatzanstieg, begünstigt durch ein 8%iges Wachstum der Verleihservices, das durch Kurzzeitbesucher angetrieben wurde, die Bequemlichkeit priorisierten. Dieses Wachstum war jedoch nicht gleichmäßig über die Regionen verteilt. Isère verzeichnete einen Anstieg von 15 %, während Jura und Vogesen Rückgänge von 24 % bzw. 30 % verzeichneten, beeinträchtigt durch unzureichenden Schneefall in niedrigeren Lagen. Deutschland, Österreich und die Schweiz zusammen beherrschen 55 % der europäischen Nachfrage, gestützt durch wohlhabende Pro-Kopf-Einkommen, ein dichtes Netz von Skigebieten und staatlich geförderte Jugendprogramme. Dennoch drohen Herausforderungen durch eine alternde Demografie und sinkende Geburtenraten. Die wichtigste Erkenntnis ist, dass europäische Marken auf Premium-, nachhaltigkeitsorientierte Produkte für bessere Margen in einem engen Markt setzen und angrenzende Kategorien wie Skitouren und Backcountry-Ausrüstung erkunden sollten, die Enthusiasten ansprechen, die Alternativen zu belebten Skigebieten suchen.

Asien-Pazifik befindet sich auf einem Wachstumskurs mit einer CAGR von 5,67 % bis 2031. Chinas Eis- und Schneewirtschaft, die 2024 auf 133,8 Milliarden USD geschätzt wird, soll bis 2030 auf 206,9 Milliarden USD ansteigen. Dieser Anstieg wird durch einen Anstieg der Verbraucherausgaben um 25 % im Jahresvergleich auf 25,9 Milliarden USD in 2024/25 unterstrichen, wie vom Staatsrat Chinas berichtet. Chinas 60 Innenskigebiete, die ein jährliches Wachstum von 20 % verzeichnen, befinden sich überwiegend in südlichen Provinzen wie Zhejiang und Guangdong. Diese strategische Positionierung ermöglicht ganzjähriges Skifahren in subtropischen Klimazonen und macht die Nachfrage weniger anfällig für saisonale Wetterschwankungen. Unterdessen zieht Japans Region Niseko weiterhin australische Pulverschneeenthusiasten an, und Südkoreas PyeongChang stärkt mit seiner Infrastruktur aus den Olympischen Spielen die inländische Beteiligung. Hersteller, die lokalisieren – wie der Kreis Ninghai in China, der 60 % der weltweiten Skistöcke produziert – und Produkte an regionale Geschmäcker anpassen, wie kürzere Ski für den Innenbereich und Helme mit besserer Belüftung, können profitieren, da Asien-Pazifik seinen Wintersport-Fußabdruck festigt.

Die Nachfrage in Nordamerika wird durch prominente Skigebietcluster in den Rocky Mountains, den Cascades und dem Nordosten verankert. Nordamerikanische Marken setzen zunehmend auf digitale Erststrategien, wie bei Vail Resorts' My Epic Gear-Abonnementmodell und Amer Sports' Direktvertriebsexpansion zu sehen ist. Diese Marken nutzen E-Commerce und Datenanalyse, um Angebote anzupassen und die Kundengewinnung zu optimieren. Während Mexikos Skimarkt noch in den Kinderschuhen steckt, gekennzeichnet durch begrenzte Infrastruktur und geringe Beteiligung, bietet die wachsende Mittelschicht des Landes und der steigende Inlandstourismus eine verlockende langfristige Chance. In Südamerika gedeihen Nischensegmente. Chiles Andenskigebiete ziehen regionale Touristen an, und im Nahen Osten erheben Ski Dubai in den VAE und Trojena in Saudi-Arabien das Innenski zu einem Luxusstatus in gemischt genutzten Entwicklungen. Diese vielfältige Landschaft legt nahe, dass Hersteller ihre Strategien anpassen sollten. Fokus auf Premium-, nachhaltige Produkte in Europa, Bedienung der volumengetriebenen Einstiegsausrüstung in Asien-Pazifik und Nutzung digitaler DTC-Erstmodelle in Nordamerika für optimale Portfolioleistung.

Wettbewerbslandschaft

Im Markt für Skiausrüstung und -zubehör stehen etablierte Konzerne wie Amer Sports und VF Corporation im Wettbewerb mit spezialisierten Unabhängigen wie Coalition Snow, WNDR Alpine und Black Crows. Der Markt weist eine moderate Fragmentierung auf. Strategische Muster zeigen eine Teilung: Große Akteure konzentrieren sich auf vertikale Integration und den Ausbau von Direktvertriebskanälen. Amer Sports' Direktvertriebsumsatz stieg 2024 auf 44 %. Gleichzeitig differenzieren sich Nischenmarken durch Nachhaltigkeitsnarrative, geschlechterinklusive Designs und direktes Community-Engagement. VF Corporations Ankündigung 2024 über potenzielle Veräußerungen (Supreme, Vans) signalisiert eine Portfoliorationalisierung, da Konzerne nicht zum Kerngeschäft gehörende Kategorien verlassen, um Kapital auf margenstarke Outdoor-Segmente zu konzentrieren. Chancen im weißen Bereich konzentrieren sich auf Kreislaufwirtschaftsmodelle, abonnementbasierte Mietservices und technologieintegrierte Produkte (z. B. Aufprallerkennungshelme, 3D-gescannte Schuhanpassung).

Aufkommende Disruptoren wie WNDR Alpine verwenden algenbasierte Skikernen, um den CO2-Fußabdruck um 40 % zu reduzieren, und sprechen nachhaltigkeitsorientierte Verbraucher an, die bereit sind, 15 bis 20 % Aufpreis für verifizierte Umweltnachweise zu zahlen. Die Technologieakzeptanz verändert die Wettbewerbsdynamik. Das 2024 erlassene Mandat des Internationalen Skiverbandes für Mikroprozessor-eingebettete Rennanzüge zur Überwachung der aerodynamischen Konformität in Echtzeit zeigt, wie Regulierungsbehörden Innovationszyklen beschleunigen und Hersteller zwingen, in Sensorintegration, Datenanalyse und vernetzte Geräteökosysteme zu investieren.

Anta nutzt Amers Marken, um in westliche Märkte einzudringen, während Amer Zugang zu Antas asiatischen Vertriebsnetzwerken erhält. Marken, denen es an Skaleneffekten (zur Absorption der Direktvertriebsinfrastrukturkosten) oder differenzierter Positionierung (zur Erzielung von Premiumpreisen) mangelt, riskieren Margenkompressionierung, da der mittlere Markt zwischen kostengünstigen, volumenstarken Akteuren und margenstarken, wertegetriebenen Spezialisten erodiert. ISO 14001-Umweltzertifizierung und ASTM-Sicherheitsstandards werden zu Standardanforderungen statt zu Differenzierungsmerkmalen, was Unternehmen dazu zwingt, bei immateriellen Markenattributen wie Gemeinschaft, Authentizität und Zweck zu konkurrieren, die einer Kommodifizierung widerstehen.

Marktführer im Bereich Skiausrüstung und -zubehör

Amer Sports, Inc.

Rossignol S.A.

Head Sport GmbH

Fischer Sports GmbH

Tecnica Group S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Lange stellte eine neue Linie von Skischuhen namens Lange Concept vor, die Modelle für Männer und Frauen mit Flexwerten von 75 bis 120 bietet. Die Modelle mit höherem Flexwert integrieren ein einzelnes BOA H+i1-System für den unteren Schuhverschluss.

- Februar 2025: Völlig neue Redster-Ski und -Schuhe führen das Lineup 25/26 an, entwickelt, um renninspierten Leistung auf die Piste zu bringen, während Brillen und Helme die Kollektion mit verbesserter Klarheit und Schutz vervollständigen.

- März 2025: J.Crew und United States Ski and Snowboard gingen eine dreijährige Partnerschaft ein und etablierten J.Crew als offiziellen Lifestyle-Bekleidungspartner der Organisation. Die Zusammenarbeit verbindet J.Crews Après-Ski-Bekleidungsexpertise mit den Zielen von US Ski and Snowboard.

- März 2025: Das BWT Alpine Formula One Team arbeitete mit der Luxus-Skibekleidungs- und Lifestyle-Marke Perfect Moment Ltd. zusammen, um eine Sondereditions-Kapselkollektion zu lancieren. Die Kollektion umfasst Signatur-Skijacken, Skianzüge, leistungsorientierte Skihosen, limitierte Hoodies, T-Shirts und Zubehör.

Umfang des globalen Berichts über den Markt für Skiausrüstung und -zubehör

Skiausrüstung und -zubehör bezieht sich auf die Ausrüstung, die ein Skifahrer verwendet, einschließlich Ski und Snowboards, Skischuhe, Skibekleidung, Skischutzausrüstung und Sonstiges. Der Markt für Skiausrüstung und -zubehör ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Der Umfang des globalen Marktes für Skiausrüstung und -zubehör ist nach Produkttyp in Ski und Stöcke, Skischuhe sowie Skischutzausrüstung und Zubehör segmentiert, nach Vertriebskanälen in Online-Einzelhandelsgeschäfte und stationäre Einzelhandelsgeschäfte. Darüber hinaus ist der Markt nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika, den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Ski und Stöcke |

| Skischuhe |

| Skihelme |

| Skibekleidung |

| Sonstiges |

| Männlich |

| Weiblich |

| Unter 25 Jahre |

| 25 bis 40 Jahre |

| 40 bis 55 Jahre |

| Über 55 Jahre |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Schweiz | |

| Österreich | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Ski und Stöcke | |

| Skischuhe | ||

| Skihelme | ||

| Skibekleidung | ||

| Sonstiges | ||

| Nach Endnutzer | Männlich | |

| Weiblich | ||

| Nach Altersgruppe | Unter 25 Jahre | |

| 25 bis 40 Jahre | ||

| 40 bis 55 Jahre | ||

| Über 55 Jahre | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Schweiz | ||

| Österreich | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Skiausrüstung und -zubehör bis 2031 sein?

Die Marktgröße für Skiausrüstung und -zubehör wird voraussichtlich bis 2031 einen Wert von 16,62 Milliarden USD erreichen, gegenüber 13,68 Milliarden USD im Jahr 2026 bei einer CAGR von 4,79 %.

Welche Produktkategorie wächst am schnellsten?

Helme sind die am schnellsten wachsende Kategorie und wachsen bis 2031 mit einer CAGR von 5,45 % dank Sicherheitsvorschriften und Sensorintegration.

Warum ist Asien-Pazifik für zukünftige Umsätze entscheidend?

Asien-Pazifik verzeichnet eine CAGR von 5,67 %, angetrieben durch Chinas 700 Skigebiete, 60 Innenhallen und politische Unterstützung, die eine Eis- und Schneewirtschaft von 1,5 Billionen CNY bis 2031 anstrebt.

Wie gehen Marken mit hohen Ausrüstungskosten um?

Abonnementvermietungen wie Vail Resorts' My Epic Gear und Rücknahmeprogramme senken Eigentumsbarrieren und liefern gleichzeitig Daten für zukünftige Produktdesigns.

Seite zuletzt aktualisiert am: