Firewall as a Service Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

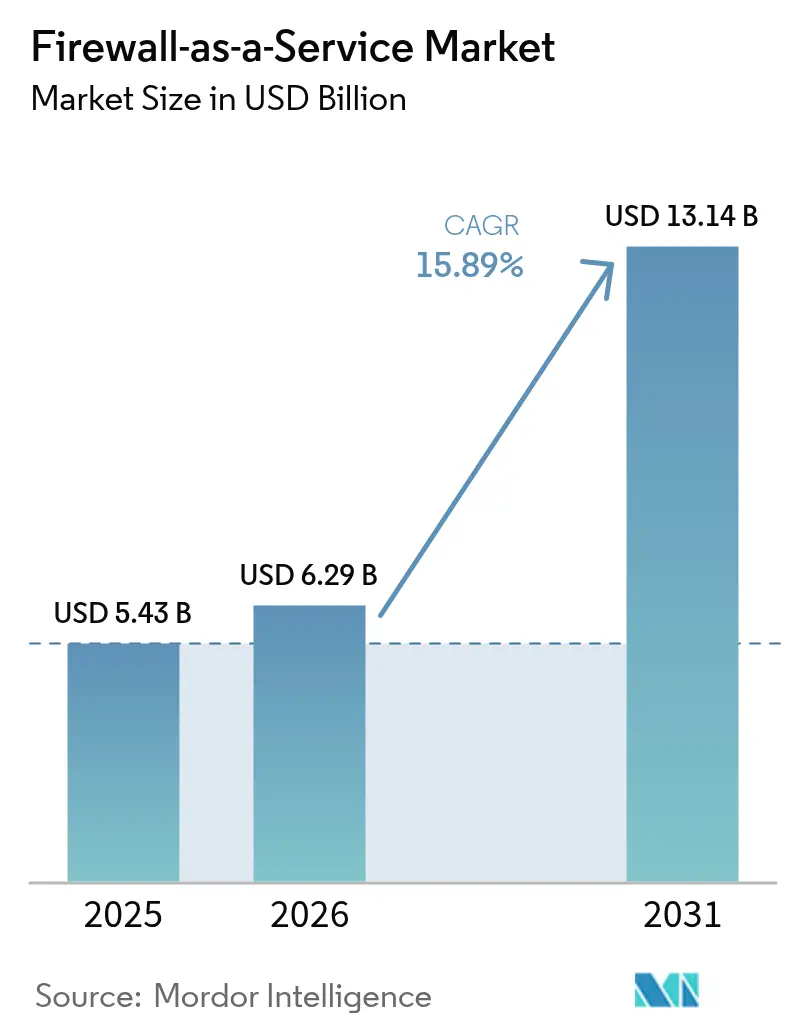

| Marktgröße (2026) | 6.29 Milliarden US-Dollar |

| Marktgröße (2031) | 13.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Firewall as a Service Marktanalyse von Mordor Intelligence

Die Marktgröße für Firewall as a Service wurde im Jahr 2025 auf USD 5,43 Milliarden geschätzt und wird voraussichtlich von USD 6,29 Milliarden im Jahr 2026 auf USD 13,14 Milliarden bis 2031 anwachsen, bei einer CAGR von 15,89 % während des Prognosezeitraums (2026–2031). Unternehmen beschleunigen den Übergang von appliance-zentrierter Sicherheit hin zu cloud-nativen, verteilten Firewalls, die mit Multi-Cloud-Strategien und Remote-First-Belegschaftsmodellen in Einklang stehen.[1]SonicWall, "Netzwerksicherheitstrends in hybriden Cloud-Umgebungen," sonicwall.com Anhaltende Hardware-Lieferkettenengpässe verstärken diesen Wandel, indem sie die Beschaffung von Legacy-Geräten im großen Maßstab erschweren. Die zunehmende SaaS-Nutzung, Zero-Trust-Vorgaben und KI-gesteuerte Automatisierung weiten gemeinsam die gesamte adressierbare Marktchance für Anbieter aus, die granulare, identitätsbasierte Richtlinien über eine einzige Cloud-Steuerungsebene bereitstellen können. Die Wettbewerbsintensität zeigt sich in der Bündelung von Plattformangeboten und der SASE-zentrierten Differenzierung, da Anbieter versuchen, Betriebskosten zu senken, die Tool-Proliferation zu reduzieren und Marktanteile in schnell wachsenden Schwellenmärkten zu gewinnen.

Wesentliche Erkenntnisse des Berichts

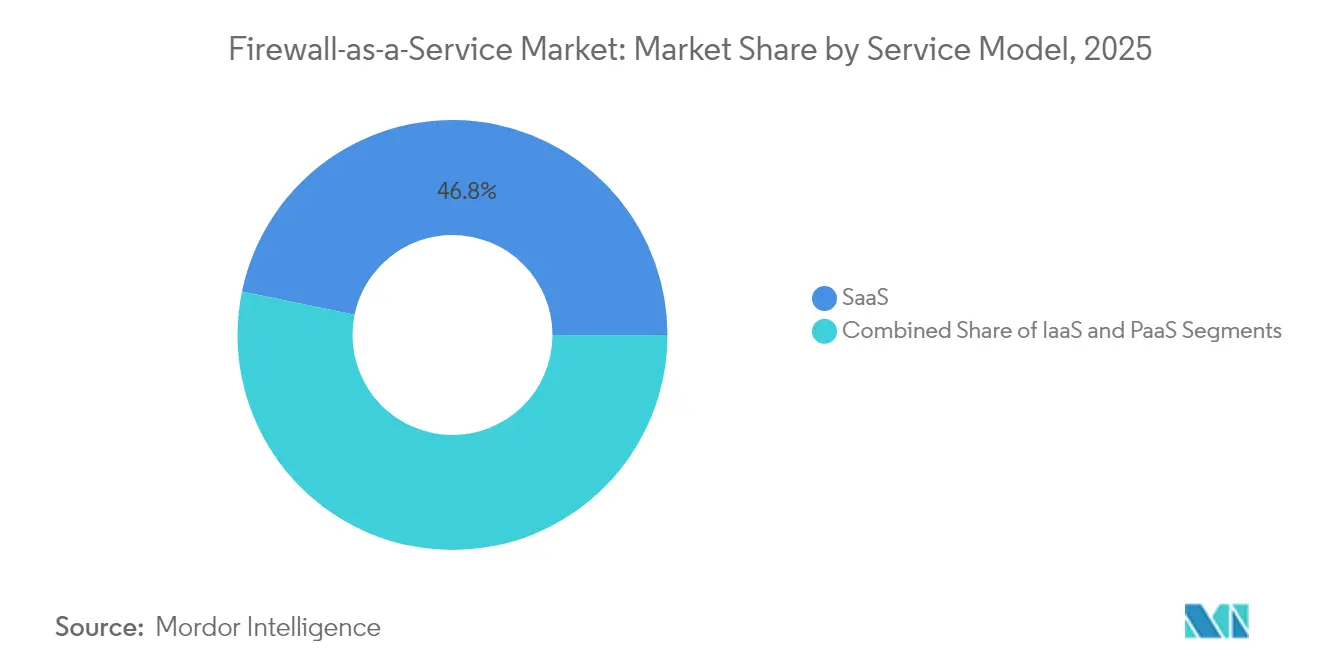

- Nach Servicemodell führte Software-as-a-Service im Jahr 2025 mit einem Umsatzanteil von 46,75 % am Firewall as a Service Markt; Platform-as-a-Service wird voraussichtlich bis 2031 mit einer CAGR von 17,08 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 57,95 % des Firewall as a Service Marktanteils auf die Public Cloud, während die Hybrid Cloud bis 2031 mit einer CAGR von 16,84 % zunimmt.

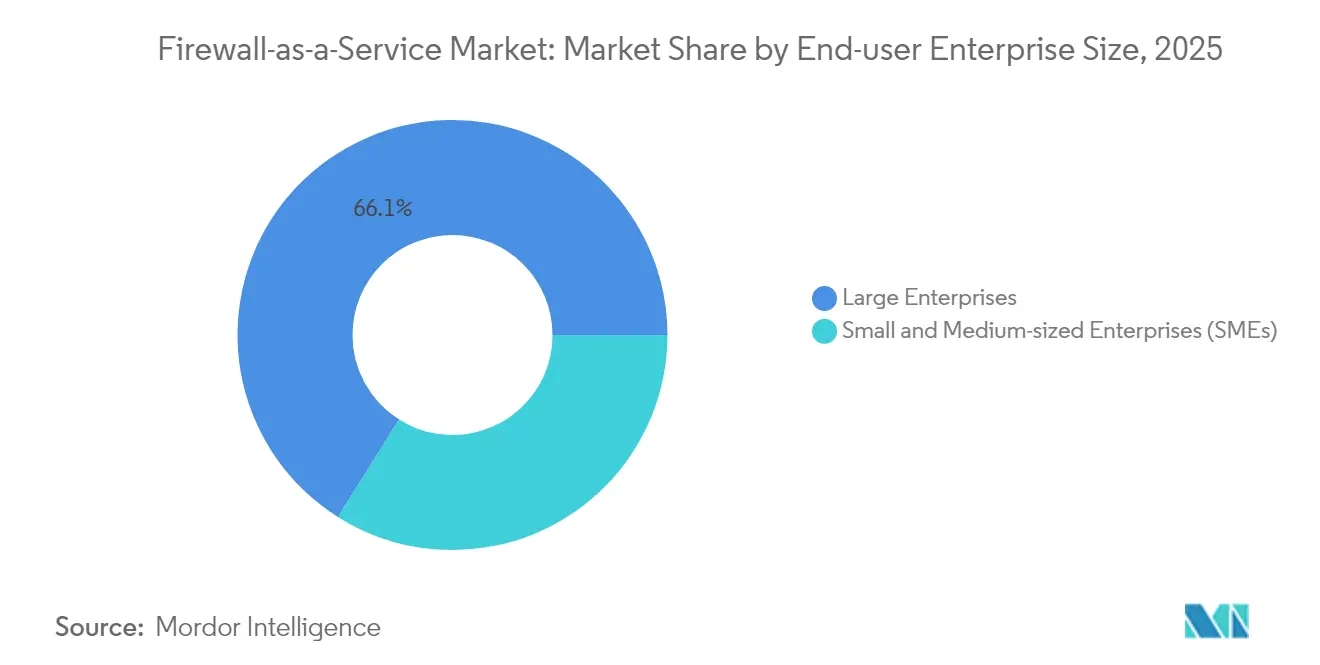

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,05 % an der Firewall as a Service Marktgröße, und KMU wachsen bis 2031 mit einer CAGR von 16,58 %.

- Nach Branchenvertikale erzielte BFSI im Jahr 2025 einen Anteil von 27,88 % am Firewall as a Service Markt; für das Gesundheitswesen wird bis 2031 eine CAGR von 17,55 % prognostiziert.

- Nach Sicherheitstyp kontrollierten Next-Generation-Firewall-Lösungen im Jahr 2025 einen Anteil von 41,32 % an der Firewall as a Service Marktgröße, und verteilte Firewalls expandieren im gleichen Zeitraum mit einer CAGR von 17,19 %.

- Nach Geografie trug Nordamerika im Jahr 2025 35,72 % zum globalen Umsatz des Firewall as a Service Markts bei; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 ein Wachstum mit einer CAGR von 17,74 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Firewall as a Service Markttrends und -Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multi-Cloud- und SaaS-Expansion | +4.2% | Global (asiatisch-pazifischer Raum und Nordamerika) | Mittelfristig (2–4 Jahre) |

| Kosten und Häufigkeit cloud-basierter Sicherheitsverletzungen | +3.8% | Global (regulierte Sektoren) | Kurzfristig (≤ 2 Jahre) |

| Sicherheit für hybride/remote Belegschaften | +3.1% | Global (entwickelte Märkte) | Mittelfristig (2–4 Jahre) |

| Hardware-Firewall-Engpässe nach 2025 | +2.4% | Global (asiatisch-pazifische Hubs besonders betroffen) | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Richtlinienautomatisierung für KMU | +1.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Beschaffungsanreize über Cloud-Marktplätze | +1.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der Multi-Cloud- und SaaS-Nutzung

Achtundsiebzig Prozent der Unternehmen betreiben heute hybride oder Multi-Cloud-Umgebungen – eine Komplexität, die Hardware-Firewalls belastet, die keine einheitlichen Richtlinien über AWS-, Azure- und Google-Cloud-Workloads hinweg durchsetzen können.[2]Harris, Frederick, "Wichtigste Erkenntnisse aus dem Cloud-Sicherheitsbericht 2024," Fortinet Blog, fortinet.com Cloud-gehostete Anwendungen umgehen Legacy-Perimeter und zwingen Organisationen, elastische, API-gesteuerte Steuerungsmechanismen einzusetzen, die Workloads überall hin folgen. Der Firewall as a Service Markt profitiert daher von Unternehmen, die eine einheitliche Richtlinienorchestrierung über eine zentrale Verwaltungsoberfläche anstreben, die mit der DevOps-Geschwindigkeit Schritt hält. Die SaaS-Proliferation verstärkt die Anforderungen durch die Einführung von Tausenden diskreter Datenflüsse, von denen jeder eine konsistente Governance erfordert. Da Microsoft Azure im Jahr 2025 zur meistgenutzten Hyperscale-Plattform wird, verschafft die Fähigkeit des Anbieters zur nativen Integration mit seinem Identitäts- und Telemetrie-Stack einen Wettbewerbsvorteil.

Steigende Kosten und Häufigkeit cloud-basierter Datenschutzverletzungen

Die Umfrage von Gigamon aus dem Jahr 2024 ergab, dass ein Drittel der Angriffe im Vorjahr unentdeckt blieb – ein Anstieg von 20 %, der Lücken in der Legacy-Erkennung verdeutlicht. Die Kosten von Datenschutzverletzungen haben On-Premise-Vorfälle übertroffen, da laterale Bewegungen innerhalb von Cloud-Strukturen die Behebungskosten vervielfachen. Angreifer setzen KI ein, um signaturbasierte Kontrollen zu umgehen, was Unternehmen dazu veranlasst, in Echtzeit-Bedrohungsintelligenz und automatisierte, in Cloud-Firewalls eingebettete Reaktionsmechanismen zu investieren. Das regulatorische Risiko erhöht die Dringlichkeit: DSGVO-Bußgelder und die bevorstehende NIS2-Richtlinie machen unzureichende Cloud-Kontrollen zu einem finanziellen und reputationsbezogenen Risiko und erheben die FWaaS-Einführung zu einem Anliegen auf Vorstandsebene statt einer optionalen Verbesserung.

Hybride/Remote-Belegschaften fordern verteilte Sicherheit

Dauerhaftes hybrides Arbeiten hat den Datenverkehr von zentralisierten Rechenzentren wegverlagert und VPN-Architekturen für latenzempfindliche Cloud-Anwendungen ineffizient gemacht. Achtzig Prozent der Unternehmen planen die Implementierung von Zero-Trust-Netzwerkzugang (ZTNA) innerhalb von 18 Monaten, was eine identitätszentrierte Richtliniendurchsetzung erfordert, die über FWaaS-Knoten in der Nähe der Nutzer bereitgestellt wird. Die Integration mit Secure-Access-Service-Edge-Architekturen (SASE) gewährleistet eine konsistente Überprüfung unabhängig vom Standort, verbessert die Nutzererfahrung und schließt Perimeterlücken. Organisationen berichten, dass die Verkehrsumleitung über On-Premise-Firewalls eine inakzeptable Latenz für SaaS-Anwendungen verursacht, was die Migration zu verteilten Inspektionspunkten vorantreibt, die nativ in Cloud-PoPs eingebettet sind.

KI-gesteuerte Richtlinienautomatisierung senkt die Gesamtbetriebskosten für KMU

Engines mit maschinellem Lernen empfehlen und verfeinern Regelwerke nun automatisch, wodurch manuelle Änderungsfenster erheblich reduziert und das Fehlkonfigurationsrisiko gesenkt werden. Anbieter wie Palo Alto Networks und Cisco betten AIOps-Module ein, die Richtlinien auf Basis des beobachteten Anwendungsverhaltens generieren – eine Funktion, die für KMU ohne dediziertes Sicherheitspersonal entscheidend ist. Dreiundneunzig Prozent der Organisationen beklagen einen Mangel an Sicherheitsfachkräften; KI-gestützte Automatisierung erweitert daher die adressierbare Nachfrage, indem sie die betriebliche Einstiegshürde senkt. Das Ergebnis ist eine messbare Reduzierung der Gesamtbetriebskosten, da fehleranfällige manuelle Arbeitsabläufe eliminiert werden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von FWaaS mit Legacy-Appliances | -2.1% | Global (Unternehmen mit starkem Legacy-Anteil) | Mittelfristig (2–4 Jahre) |

| Latenz- und Datensouveränitätsbeschränkungen | -1.8% | Regulierte Sektoren in EU und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Steigende Egress-Gebühren in der Public Cloud | -1.3% | Global (datenintensive Branchen) | Kurzfristig (≤ 2 Jahre) |

| Ermüdung durch Anbieterplattform-Konsolidierung | -0.9% | Unternehmen in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei der Integration von FWaaS mit Legacy-Appliances

Unternehmen betreiben häufig heterogene Firewall-Umgebungen über Campusse, Niederlassungen und Co-Location-Standorte hinweg, was bei der Einführung von Cloud-Firewalls zu Herausforderungen bei der Richtliniensynchronisierung führt. Verkehrssteuerung, Hochverfügbarkeits-Failover und einheitliches Logging erfordern einen architektonischen Umbau, der Projektzeitpläne verlängern kann. Für On-Premise-Geräte optimierte VLAN-Schemata geraten häufig in Konflikt mit FWaaS-Bereitstellungsmodellen und zwingen Netzwerkteams, die Segmentierung neu zu überdenken. Diese Hürden erhöhen die Wechselkosten und dämpfen das kurzfristige Wachstumspotenzial im Firewall as a Service Markt, auch wenn die langfristigen Vorteile weiterhin überzeugend sind.

Latenz- und Datensouveränitätsbedenken in regulierten Sektoren

Workloads im Gesundheitswesen, im Finanzbereich und bei Behörden unterliegen strengen Datenspeicherungsvorschriften. Anforderungen an Reaktionszeiten im Submillisekunden-Bereich für Handelssysteme oder HIPAA-Beschränkungen für die Verarbeitung von Patientendaten erfordern manchmal eine On-Premise-Überprüfung, um Compliance-Risiken zu vermeiden.[3]WatchGuard Technologies, "Über WatchGuard Compliance Reporting," watchguard.com Grenzüberschreitende Datenübertragungen können DSGVO-Bußgelder auslösen und zwingen risikoaverse Organisationen dazu, lokale Appliances beizubehalten, bis Anbieter souveräne Hosting-Zonen in jeder Jurisdiktion garantieren können. Erhöhte Egress-Gebühren in der Public Cloud erschweren die Kostenplanung für datenintensive Workloads zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicemodell: SaaS-Präferenz steuert Innovation

SaaS-bereitgestellte Firewalls erzielten im Jahr 2025 einen Umsatzanteil von 46,75 % und demonstrierten damit ihre unmittelbare Attraktivität für Unternehmen, die eine schlüsselfertige Bereitstellung ohne Infrastrukturaufwand suchen. Dieses Segment bildet das wirtschaftliche Rückgrat des Firewall as a Service Markts und bietet voroptimierte Richtlinien, elastische Skalierung und integrierte Bedrohungsintelligenz-Feeds, die sich mit minimaler Kundenintervention automatisch aktualisieren. Das Modell spricht IT-Teams an, die unter Druck stehen, Bereitstellungszyklen zu verkürzen und gleichzeitig die Prüfungsbereitschaft aufrechtzuerhalten, insbesondere in stark regulierten Branchen. Anbieter nutzen dies, indem sie Mehrwertfunktionen wie Cloud-Access-Security-Broker (CASB) und Secure-Web-Gateway (SWG) in ein einheitliches SaaS-Abonnement bündeln.

Platform-as-a-Service ist zwar kleiner, wächst aber mit einer CAGR von 17,08 %, da DevOps-orientierte Organisationen codesentrierte Sicherheits-Workflows verlangen. API-first-PaaS-Firewalls integrieren sich in CI/CD-Pipelines und ermöglichen „Sicherheit als Code” sowie die Automatisierung von Sicherheitslageprüfungen vor der Bereitstellung. Infrastructure-as-a-Service behält eine Nische für Kunden, die eine granulare Kontrolle über Kernel-Module oder benutzerdefinierte Weiterleitungspfade benötigen. Zusammen veranschaulichen diese Modelle ein Kontinuum von Kontrolle versus Komfort, das Kaufentscheidungen im gesamten Firewall as a Service Markt prägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Hybrid-Momentum definiert den Perimeter neu

Die Public Cloud blieb im Jahr 2025 mit einem Anteil von 57,95 % an der Firewall as a Service Marktgröße dominant; Hyperscale-Infrastrukturpräsenz, integriertes IAM und vorab verbundene Konnektivität vereinfachen das Onboarding. Hybride Bereitstellungen expandieren jedoch mit einer CAGR von 16,84 %, da Organisationen Latenz im Millisekundenbereich und regulatorische Compliance durch die Koexistenz mit On-Premise-Systemen anstreben. Diese Entwicklung signalisiert eine Abkehr von binären Cloud-Entscheidungen hin zu workload-spezifischer Platzierung.

Erfolgreiche Anbieter abstrahieren die Richtlinienorchestrierung inzwischen so, dass ein einzelnes Regelwerk den Datenverkehr verfolgt, unabhängig davon, ob er die Cloud, die Edge oder Campus-Standorte durchquert. Private Cloud bleibt für souveräne Daten-Repositories und ultra-niedrig-latente industrielle Steuerungen bestehen und verstärkt den Bedarf an portablen Lizenzen und föderalen Verwaltungskonsolen.

Nach Endnutzer-Unternehmensgröße: KMU beschleunigen die Adoptionskurve

Große Organisationen erzielten im Jahr 2025 66,05 % des Umsatzes und nutzen ihre Budgets für die Lizenzierung von Mehrfunktionsplattformen, die Firewall, SWG und ZTNA zusammenführen. Sie sind in der Regel über mehrere Regionen und Clouds hinweg tätig, was ein einheitliches, API-gesteuertes Management zur Notwendigkeit macht.

Umgekehrt stellen KMU das am schnellsten wachsende Segment mit einer CAGR von 16,58 % dar, dank verbrauchsbasierter Preisgestaltung, KI-unterstützter Konfiguration und in Marktplätzen eingebetteten Beschaffungsanreizen. Diese Entwicklung erweitert den Firewall as a Service Markt, indem Sicherheitsfunktionen demokratisiert werden, die einst nur Fortune-500-Unternehmen vorbehalten waren. Anbieter, die auf KMU abzielen, betonen assistentengeführtes Onboarding, Pauschalpreispakete und Managed-Service-Überlagerungen, um Fachkräftemangel auszugleichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Gesundheitswesen verzeichnet starkes Wachstum unter Compliance-Druck

Der BFSI-Sektor behielt im Jahr 2025 einen Anteil von 27,88 %, angetrieben durch Mandate zur Transaktionsintegrität und Voraussetzungen der Cyber-Versicherung. Finanzinstitute integrieren FWaaS in Zero-Trust-Architekturen, die Handelsböden, mobile Apps und SaaS-CRM-Systeme überspannen.

Das Gesundheitswesen verzeichnet indes mit einer CAGR von 17,55 % ein rasantes Wachstum, angetrieben durch die Ausweitung der Telemedizin und medizinische IoT-Geräte, die Angriffsflächen über Krankenhausmauern hinaus ausdehnen. HIPAA, HITRUST und ähnliche Rahmenbedingungen drängen Anbieter zur Einführung identitätsbewusster Segmentierung und machen FWaaS zu einem Compliance-Ermöglicher. Die Fertigungs-, Einzelhandels- und Energiesektoren schreiten stetig voran, während sie OT-Umgebungen digitalisieren und Sicherheitsbudgets mit Industrie-4.0-Roadmaps in Einklang bringen.

Nach Sicherheitstyp: Verteilte Architekturen skalieren Zero Trust

Next-Generation-Firewalls hielten im Jahr 2025 einen Anteil von 41,32 % und bieten integriertes IPS, URL-Filterung und Sandboxing, die für die inline Bedrohungsabwehr entscheidend sind. Das Wachstum verlagert sich nun auf verteilte Firewalls und Mikrosegmentierungs-Firewalls, die mit einer CAGR von 17,19 % prognostiziert werden, da der Ost-West-Verkehr innerhalb von Containern und Microservices granulare Kontrollen erfordert, die in perimeterzentrierten Modellen nicht erreichbar sind.

Web-Application-Firewalls schützen API- und SaaS-Frontends, und virtuelle Firewalls sichern Hypervisor-basierte virtuelle Netzwerke; beide profitieren von der breiteren Cloud-Adoptionswelle. Vorausschauende Anbieter optimieren Inspektions-Engines für Mikrosekunden-Insertion, um leistungssensible Workloads zu bedienen, und weiten damit die Attraktivität mikrosegmentierter Designs weiter aus.

Geografische Analyse

Nordamerika generierte im Jahr 2025 35,72 % des globalen Umsatzes – ein Ausdruck reifer Cloud-Nutzung, eines dichten Anbieter-Ökosystems und föderaler Cybersicherheitsrichtlinien, die kontinuierliches Monitoring vorschreiben. Unternehmen profitieren von reichlich vorhandenen lokalen Hyperscale-Regionen, die die Latenz zu FWaaS-PoPs reduzieren, sowie von robusten Risikokapitalinvestitionen, die Produktinnovationen antreiben. Grenzüberschreitende Datenflüsse im Rahmen des US-EU-Datenschutzrahmens erleichtern zudem die Compliance für multinationale Unternehmen.

Der asiatisch-pazifische Raum ist mit einer bis 2031 prognostizierten CAGR von 17,74 % die am schnellsten wachsende Region. Staatlich geförderte digitale Initiativen, der Ausbau von 5G-Netzwerken und ein steigendes Ransomware-Risiko treiben gemeinsam die Ausgaben in Indien, Australien, Japan und den ASEAN-Volkswirtschaften an. Lokale Hyperscale-Expansionen von AWS, Azure und Alibaba Cloud vervielfachen die PoP-Dichte und ermöglichen es Anbietern, Datenlokalisierungsvorschriften und Latenzanforderungen in bevölkerungsreichen Ballungsgebieten zu erfüllen. Das wettbewerbsfähige Eintreten regionaler Telekommunikationsunternehmen, die FWaaS in verwaltetes SD-WAN bündeln, steigert die Adoptionskurven weiter.

Europa schreitet stetig voran, da die DSGVO und die bevorstehende NIS2-Richtlinie den Fokus auf nachprüfbare Cyber-Kontrollen verstärken. Lokale Cloud-Strategien, einschließlich Gaia-X und souveräner Cloud-Zonen, beeinflussen die Standortplanung der Anbieter und veranlassen Anbieter, zusätzliche Rechenzentren in Frankfurt, Paris und Madrid zu eröffnen. Während der Brexit vorübergehende Beschaffungsunsicherheiten verursachte, investieren Unternehmen im Vereinigten Königreich weiterhin in FWaaS, um die Ziele der Nationalen Cyberstrategie 2025 zu erfüllen.

Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Nachfrageregionen dar. Cloud-Adoptionskurven in Brasilien, Mexiko, Südafrika und dem Golf-Kooperationsrat sind steil; begrenzte lokale PoPs und Preisempfindlichkeit verlangsamen jedoch das kurzfristige Wachstum. Globale Anbieter gehen daher Partnerschaften mit regionalen Internetdienstleistern ein, um Edge-gehostete Inspektion anzubieten, die Souveränitätsanforderungen erfüllt, ohne massiven Investitionsaufwand. Diese Lokalisierungsbemühungen werden entscheidend sein, um langfristige Umsätze zu erschließen, wenn diese Volkswirtschaften ihre Lieferketten digitalisieren.

Wettbewerbslandschaft

Der Firewall as a Service Markt ist mäßig konzentriert. Etablierte Hardware-Anbieter wie Palo Alto Networks, Fortinet und Cisco schwenken ihre Portfolios auf Cloud-Bereitstellung um und nutzen bestehende Kundenbindung und Kanalreichweite. Sie integrieren FWaaS in breitere Secure-Access-Service-Edge-Stacks und vereinfachen die Beschaffung für Kunden, die von der Vielzahl an Einzelprodukten ermüdet sind. Cloud-native Spezialisten wie Zscaler und aufstrebende SASE-Anbieter konkurrieren über schlanke Architektur, nutzerbasierte Preisgestaltung und schnelle Funktionsentwicklung.

KI-gesteuerte Richtlinienautomatisierung, die Breite der Bedrohungsintelligenz und DevSecOps-Integrationen bilden das aktuelle Hauptkampffeld. Die Akquisition von Lacework durch Fortinet im Jahr 2024 fügte ein CNAPP-Modul hinzu und ermöglichte eine Code-to-Cloud-Transparenz, die bei DevOps-Teams Anklang findet.[4]Novinson, Michael, "Fortinet übernimmt Unicorn Lacework zur Stärkung der Cloud-Sicherheit," BankInfoSecurity, bankinfosecurity.com Die Partnerschaft von Zscaler mit NVIDIA schichtet GPU-beschleunigte Analysen über seinen Zero-Trust-Exchange, mit dem Versprechen einer Anomalieerkennung in unter einer Sekunde. Check Points Quantum-R82-Release konzentriert sich auf automatisierte Regelorchestrierung über Multi-Cloud-Umgebungen hinweg und reduziert manuelle Eingriffe.

Akquisitions-Pipelines bleiben aktiv, da Anbieter Portfoliolücken schließen, insbesondere in den Bereichen Mikrosegmentierung, OT-Sicherheit und CASB. Gleichzeitig betten Hyperscaler zunehmend grundlegende Firewall-Funktionen ein und komprimieren damit die Margen bei Einstiegstarifen. Um die Differenzierung zu wahren, setzen reine Anbieter verstärkt auf Cloud-übergreifende Richtlinienportabilität und erweiterte Analysen. Es wird erwartet, dass der Markt eine weitere Konvergenz zwischen SWG-, ZTNA- und FWaaS-Modulen erleben wird, angetrieben durch den Kundenwunsch nach konsolidierter Abrechnung und einheitlicher Telemetrie.

Führende Unternehmen im Firewall as a Service-Bereich

Barracuda Networks Inc.

Cato Networks Ltd.

Check Point Software Technologies Ltd.

Cisco Systems Inc.

Cloudflare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Check Point veröffentlichte Quantum Firewall R82 mit cloudoptimierten, KI-gesteuerten Präventionsfunktionen.

- März 2025: SonicWall verzeichnete ein YoY-Buchungswachstum von 750 % für Cloud Secure Edge, was eine robuste Nachfrage im mittleren Marktsegment widerspiegelt.

- November 2024: Versa Networks brachte ein Pay-as-you-go-SASE-Angebot im AWS Marketplace auf den Markt.

- Oktober 2024: Check Point verbesserte sein MSSP-Portal und vereinfachte damit das Multi-Tenant-FWaaS-Management.

Globaler Bericht über den Firewall as a Service Markt – Geltungsbereich

Firewall as a Service ist der cloudbasierte Firewall-Schutzservice, der von Anbietern bereitgestellt wird. Auf Basis der Bereitstellung kann FWaaS Firewall-Schutzdienste für IT-Infrastrukturen in gehosteten, On-Premise- und hybriden Umgebungen anbieten. Das jüngste Next-Generation-FWaaS kann die Server einer Organisation auf einem Platform-as-a-Service-(PaaS)- oder Infrastructure-as-a-Service-(IaaS)-Modell schützen, indem es den ein- und ausgehenden Datenverkehr zwischen gehosteten oder cloudbasierten Anwendungen absichert.

Der Firewall as a Service Markt ist segmentiert nach Servicemodell (SaaS, IaaS, PaaS), Bereitstellungsmodell (privat, öffentlich, hybrid), Nutzertyp (Großunternehmen, KMU), Branchenvertikale (BFSI, IT & Telekommunikation, Einzelhandel, Fertigung, Luft- und Raumfahrt & Verteidigung) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| SaaS |

| IaaS |

| PaaS |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| BFSI |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Industrie und Verteidigung |

| Energie und Versorgungswirtschaft |

| Fertigung |

| Sonstige Branchenvertikalen |

| Next-Generation-Firewall (NGFW) |

| Web-Application-Firewall (WAF) |

| Verteilte Firewall / Mikrosegmentierungs-Firewall |

| Virtuelle Firewall (vFW) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Singapur | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicemodell | SaaS | ||

| IaaS | |||

| PaaS | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid Cloud | |||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Industrie und Verteidigung | |||

| Energie und Versorgungswirtschaft | |||

| Fertigung | |||

| Sonstige Branchenvertikalen | |||

| Nach Sicherheitstyp | Next-Generation-Firewall (NGFW) | ||

| Web-Application-Firewall (WAF) | |||

| Verteilte Firewall / Mikrosegmentierungs-Firewall | |||

| Virtuelle Firewall (vFW) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Malaysia | |||

| Singapur | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Firewall as a Service Markts im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 6,29 Milliarden.

Wie schnell wird das Umsatzwachstum bis 2031 erwartet?

Der Umsatz wird voraussichtlich mit einer CAGR von 15,89 % wachsen und USD 13,14 Milliarden erreichen.

Welches Servicemodell hält den größten Umsatzanteil?

SaaS-Firewalls führen mit 46,75 % des globalen Umsatzes im Jahr 2025.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybrid-Cloud-Firewalls werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,84 % expandieren.

Welche Region weist die höchste Wachstumsrate auf?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,74 % wachsen.

Wer sind die führenden Anbieter in diesem Markt?

Zu den wichtigsten Anbietern gehören Palo Alto Networks, Fortinet, Cisco, Zscaler und Check Point.

Seite zuletzt aktualisiert am: