Marktgröße und Marktanteil des Enterprise-Firewall-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.12 Milliarden US-Dollar |

| Marktgröße (2031) | 24.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

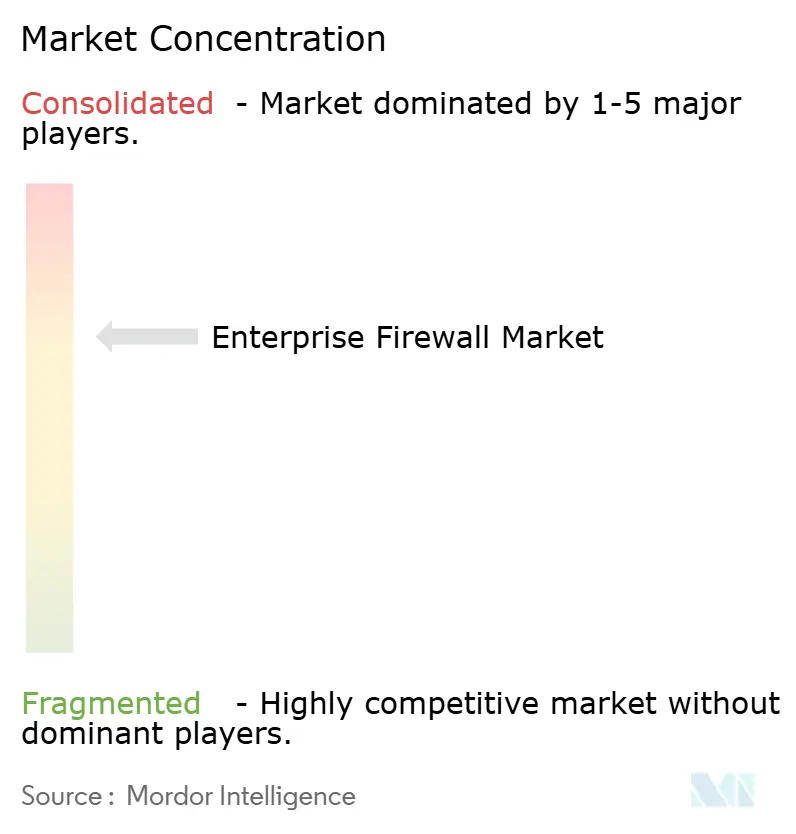

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Enterprise-Firewall-Marktanalyse von Mordor Intelligence

Die Marktgröße des Enterprise-Firewall-Markts wird im Jahr 2026 auf 15,12 Milliarden USD geschätzt, ausgehend von einem Wert von 13,72 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 24,61 Milliarden USD, was einem Wachstum von 10,23 % CAGR über den Zeitraum 2026–2031 entspricht. Hybride Arbeitsmodelle erhöhen die Dringlichkeit und veranlassen Käufer, auf Firewall als Dienst umzusteigen, um Remote-Nutzer zu schützen und gleichzeitig den Hardware-Aufwand zu reduzieren. [1]Microsoft, "Was ist Azure Firewall?" Microsoft.com Anbieter reagieren mit einheitlichen Plattformen, die Netzwerk- und Sicherheitsfunktionen verbinden, während Compliance-Rahmenwerke wie PCI DSS und DORA die Nachfrage nach kontinuierlicher Richtliniendurchsetzung und Prüfberichterstattung steigern. Kostensteigerungen bei Halbleitern und Fachkräftemangel schränken kurzfristige Hardware-Rollouts ein, doch Abonnementeinnahmen halten die Margen widerstandsfähig, während die Plattformisierung an Fahrt gewinnt.

Wichtigste Erkenntnisse des Berichts

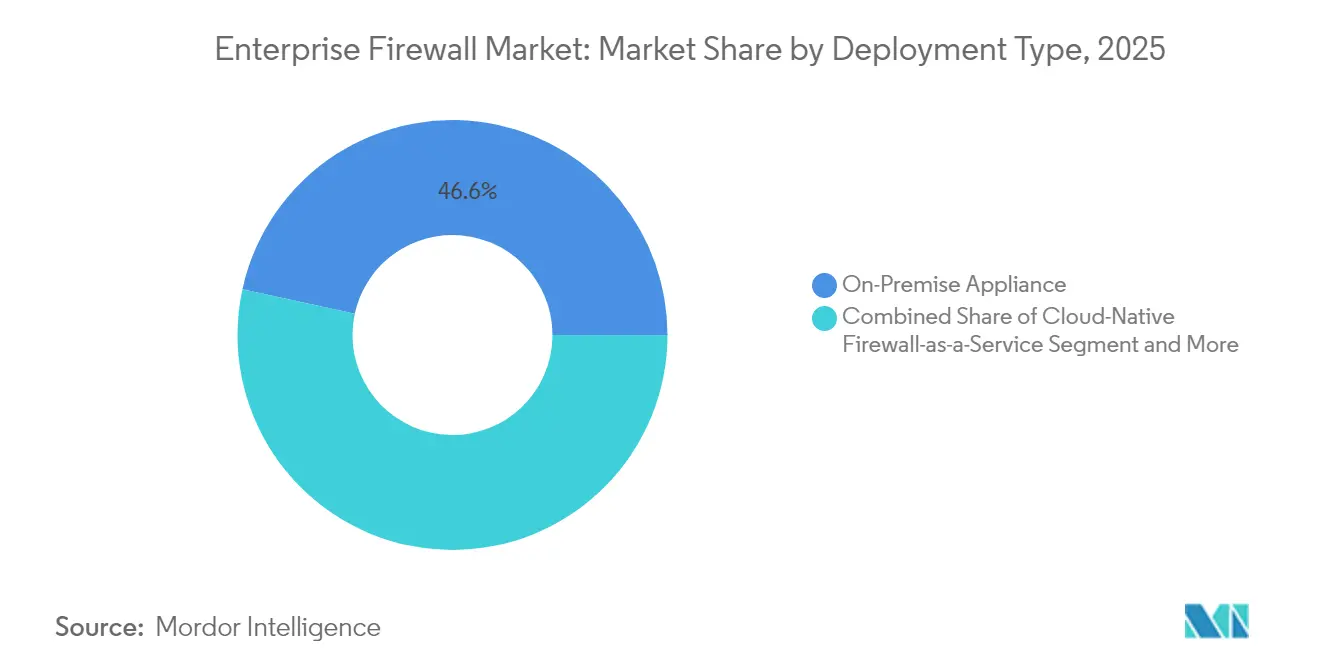

- Nach Bereitstellungstyp hielten lokale Appliances im Jahr 2025 einen Marktanteil von 46,58 % am Enterprise-Firewall-Markt, während Cloud-native Firewall als Dienst bis 2031 voraussichtlich mit einer CAGR von 13,68 % wachsen wird.

- Nach Komponente trugen Hardware-Appliances im Jahr 2025 einen Umsatzanteil von 47,65 % bei; verwaltete und professionelle Dienste sollen bis 2031 mit einer CAGR von 13,52 % wachsen.

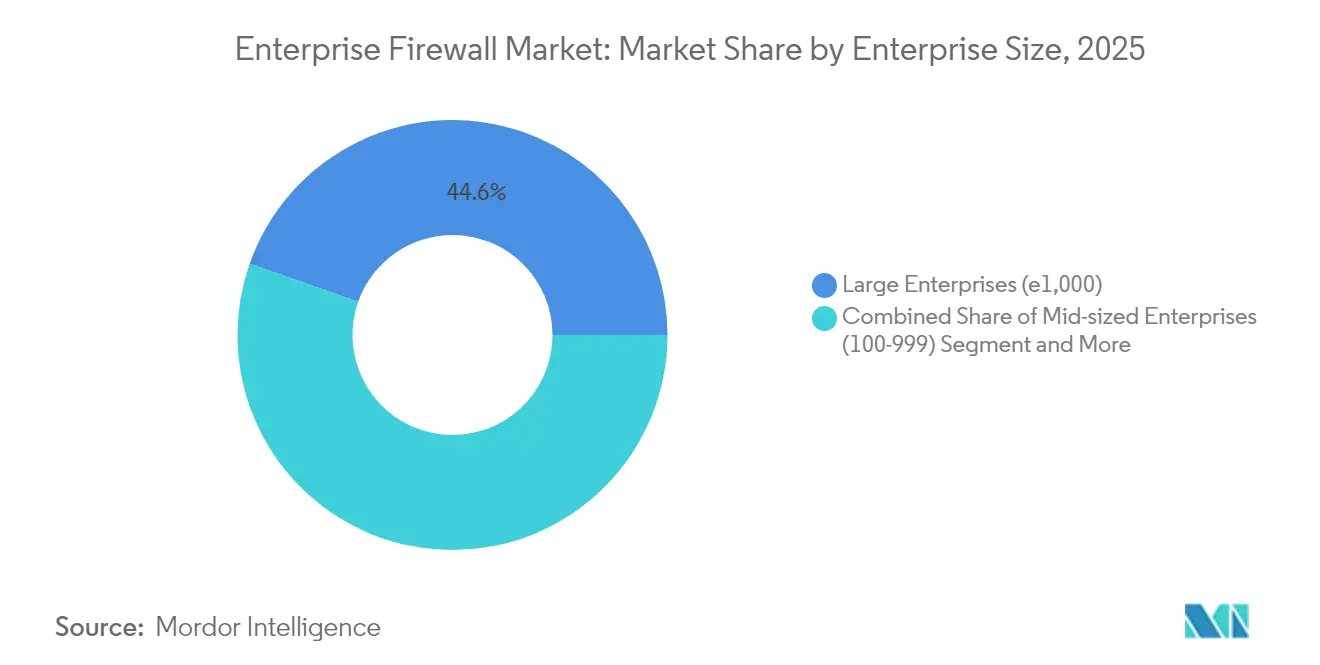

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 44,62 % der Umsätze, während kleine und Kleinstunternehmen mit einer CAGR von 13,84 % wachsen sollen, begünstigt durch Cloud-basierte Einstiegsangebote.

- Nach Branche führte BFSI mit einem Anteil von 27,12 % im Jahr 2025, während Einzel- und E-Commerce-Handel mit einer CAGR von 12,76 % das schnellste Wachstum verzeichnen soll, bedingt durch steigende digitale Zahlungen und Compliance-Anforderungen.

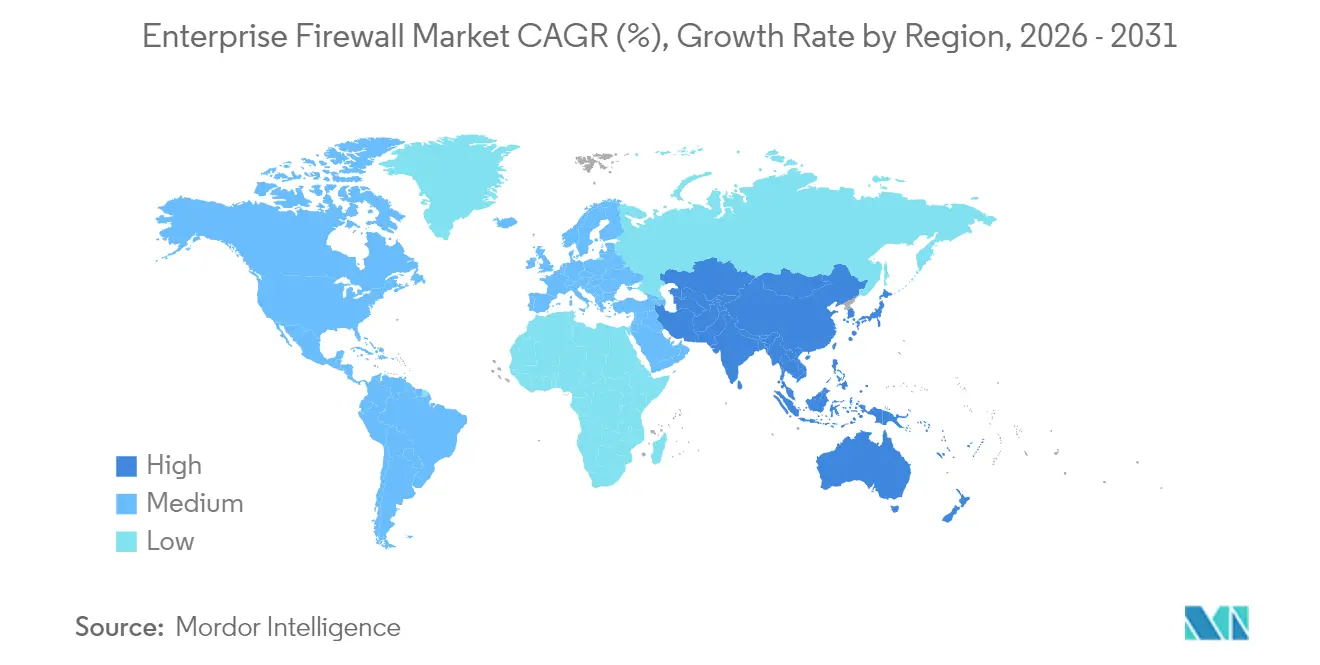

- Nach Geografie dominierte Nordamerika mit 35,02 % der Umsätze im Jahr 2025; der asiatisch-pazifische Raum ist aufgrund von Programmen zur digitalen Souveränität und Cloud-Investitionen für eine CAGR von 12,38 % positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Enterprise-Firewall-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Komplexität von Multi-Vektor-Angriffen | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von hybriden und Remote-Arbeitsmodellen | +2.1% | Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben für Zero-Trust-Segmentierung | +1.9% | Nordamerika, Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Proliferation von Cloud-Workloads | +1.7% | Global, am stärksten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte polymorphe Schadsoftware | +1.4% | Technologiezentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Klauseln zur souveränen Datenverkehrsinspektion | +1.2% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Komplexität von Multi-Vektor-Angriffen

Angreifer nutzen heute legitime Software und KI, um in einer einzigen Kampagne Endpunkte, Cloud-Workloads und laterale Pfade zu kompromittieren, wodurch statische Regelwerke wirkungslos werden. Palo Alto Networks stellte fest, dass 86 % der Vorfälle im Jahr 2024 direkte Geschäftsunterbrechungen verursachten, was Unternehmen dazu veranlasst, Firewalls der nächsten Generation einzusetzen, die Echtzeit-Informationen über verteilte Sensoren korrelieren. Ein globales Telekommunikationsunternehmen entdeckte mehr als 200 privilegierte Sitzungen außerhalb von Domänencontrollern, was Ost-West-Blindstellen verdeutlicht. [2]Reveald, "Fallstudie eines globalen Industrieunternehmens," Reveald.com Anbieter integrieren maschinelles Lernverfahren zur Inspektion, um Verhaltensanomalien zu erkennen, sodass Unternehmen verdächtigen Datenverkehr innerhalb von Millisekunden isolieren und die Verweildauer von Angreifern reduzieren können.

Schnelle Einführung hybrider und dezentraler Arbeitsarchitekturen

Dezentralisierte Belegschaften sind auf Heimnetzwerke und nicht verwaltete Geräte angewiesen, was die Angriffsfläche weit über die Grenzen von Rechenzentren hinaus ausdehnt. Unternehmen wechseln zu Modellen für sicheren Zugriff auf Edge-Dienste, die Identität, Gerätezustand und Firewall-Kontrollen in einem einzigen Cloud-Durchsetzungspunkt vereinen. Microsoft weist darauf hin, dass verschlüsselte VPN-Tunnel häufig der herkömmlichen Inspektion entgehen, weshalb viele Unternehmen auf Firewall als Dienst für eine einheitliche Richtlinie unabhängig vom Verbindungsort umsteigen. Partnerschaften wie die von Bell Canada mit Palo Alto Networks zeigen, wie Netzbetreiber KI-gestützte Firewalls in verwaltete Konnektivität für Remote-Teams integrieren.

Regulatorische Vorgaben für Zero-Trust und Segmentierung

Aktualisierte Rahmenwerke wie die Zero-Trust-Overlays des US-Verteidigungsministeriums erfordern eine kontinuierliche Überprüfung und Mikrosegmentierung, was Unternehmen dazu zwingt, Firewalls einzusetzen, die Richtlinien dynamisch auf der Grundlage von Risikosignalen anpassen. Compliance-Programme, darunter DORA und HIPAA, erwarten nun detaillierte Prüfprotokolle und automatisierte Richtliniennachweise, wodurch die manuelle Pflege von Regelwerken nicht mehr tragbar ist. Ein amerikanischer Hersteller führte Fortinet Security Fabric ein, um neue Zertifizierungsziele zu erfüllen und den laufenden Konfigurationsaufwand um 30 % zu reduzieren.

Proliferation von Cloud-Workloads mit Bedarf an Ost-West-Sicherheit

Containerisierte und serverlose Anwendungen erzeugen Tausende von kurzlebigen Datenströmen, die Perimeter-Engpässe umgehen. Die hierarchischen Firewall-Richtlinien von Google Cloud veranschaulichen, wie Mikrosegmentierung programmatisch und nicht appliance-weise skaliert werden muss. Industrielle Anwender wie SCG Chemicals nutzen verteilte Firewalls, um den Betriebstechnologie-Datenverkehr zu schützen und gleichzeitig die IEC-62443-Standards einzuhalten. Anbieter reagieren mit API-gesteuerten Richtlinien-Engines und kontextbewusster Deep-Packet-Inspektion, die jeden Workload unabhängig von seinem Standort verfolgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen bei kleinen und mittleren Unternehmen | -1.8% | Schwellenmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für komplexes Richtlinienmanagement | -1.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| IPv6-Übergang verzögert Hardware-Erneuerung | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung der Datenhaltung zu regionalen Sicherheitsoperationszentren | -0.7% | Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen bei kleinen und mittleren Unternehmen

Viele kleine Unternehmen verfügen nicht über hauptamtliches Sicherheitspersonal und stehen unter dem Druck, begrenztes Kapital für den Kernbetrieb einzusetzen, was die Einführung fortschrittlicher Firewalls verlangsamt. Anbieter von Cyberversicherungen bieten nun Prämienreduzierungen für Versicherungsnehmer an, die verwaltete Sicherheitsdienste einsetzen, doch die anfänglichen Abonnementkosten schrecken Käufer in preissensiblen Regionen nach wie vor ab. Anbieter reagieren mit Cloud-Firewalls für Einsteiger, die automatisierte Richtlinienvorlagen und nutzungsbasierte Abrechnung umfassen, um die Beschaffungshürden zu senken.

Fachkräftemangel für das Management komplexer Richtlinien

KI-gestützte Firewalls versprechen Automatisierung, erfordern jedoch Teams, die mit Bedrohungsinformations-Feeds, Segmentierungsdesign und der Abstimmung von maschinellem Lernen vertraut sind. Rockwell Automation betont, dass Industriebetreiber Personal benötigen, das sowohl IT- als auch OT-Protokolle versteht – eine seltene Kombination, die Spitzengehälter erfordert. [3]Rockwell Automation, "Best Practices für OT-Firewall-Management," Rockwellautomation.com Unternehmen lagern die 24/7-Überwachung zunehmend an Partner für verwaltete Erkennung und Reaktion aus, was die Dienste-CAGR antreibt und gleichzeitig Eigenimplementierungen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-native Lösungen gewinnen an Dynamik

Lokale Appliances hielten im Jahr 2025 einen Marktanteil von 46,58 % am Enterprise-Firewall-Markt, gestützt durch vorhersehbaren Durchsatz und regulatorische Akzeptanz von Air-Gap-Designs. Gemessen am Umsatz entfiel auf das Segment der größte Anteil an der Marktgröße des Enterprise-Firewall-Markts, auch wenn sich die Erneuerungszyklen aufgrund von Unsicherheiten bei der Protokollmigration verlängern. Unternehmen mit latenzempfindlichen Workloads in Rechenzentren bevorzugen weiterhin zweckgebundene Hardware, die Beschleuniger für die Hochgeschwindigkeits-TLS-Inspektion integriert.

Cloud-native Firewall als Dienst, das bis 2031 mit einer CAGR von 13,68 % wächst, bietet zentralisierte Richtlinien, elastische Skalierung und nutzungsbasierte Wirtschaftlichkeit, die bei Unternehmen Anklang finden, die Multi-Cloud- und Remote-Arbeitsstrategien verfolgen. Das Modell vereinfacht auch den Compliance-Nachweis, da Anbieter kontinuierliche Prüfprotokolle über Portale bereitstellen. Virtuelle Appliances befinden sich zwischen beiden Welten und ermöglichen es Unternehmen, Regelwerke über private Clouds und Edge-Standorte hinweg zu replizieren, ohne Hardware versenden zu müssen, was Branch-Rollouts während Zero-Trust-Übergängen erleichtert. Der gemischte Ansatz unterstreicht, wie Käufer den Firewall-Formfaktor heute der Workload-Lokalität zuordnen, anstatt sich auf eine einzige Architektur zu verlassen.

Nach Komponente: Dienste wachsen mit zunehmender Komplexität

Hardware-Appliances erzielten im Jahr 2025 einen Umsatzanteil von 47,65 %, was auf die anhaltende Nachfrage nach deterministischer Leistung, Hardware-Verschlüsselungsauslagerung und manipulationssicheren Designs zurückzuführen ist, die Prüfteams zufriedenstellen. Dieser Anteil an der Marktgröße des Enterprise-Firewall-Markts wird voraussichtlich stetig wachsen, doch sein Anteil sinkt, da Käufer ihr Budget auf Lifecycle-Dienste verlagern, die das volle Potenzial der Appliance erschließen.

Verwaltete und professionelle Dienste sollen mit einer CAGR von 13,52 % wachsen, da kontinuierliche Abstimmung, Integration von Bedrohungsinformations-Feeds und Compliance-Berichterstattung die Kapazitäten vieler interner Teams übersteigen. Dienstleister bündeln Playbooks für DORA, HIPAA und branchenspezifische Standards und helfen Kunden, die mittlere Reaktionszeit zu verkürzen und Regulierungsbehörden zufriedenzustellen. Anbieter integrieren zunehmend KI-gestützte Copiloten in Verwaltungskonsolen, doch menschliche Spezialisten bleiben unverzichtbar, um Anomalien zu kontextualisieren und Richtlinien an sich verändernde Geschäftsziele anzupassen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf zugängliche Lösungen

Großunternehmen hielten im Jahr 2025 44,62 % der Ausgaben und damit den größten Einzelanteil an der Marktgröße des Enterprise-Firewall-Markts, dank umfangreicher Teams für die Bedrohungssuche und Investitionsbudgets für globale Rollouts. Sie treiben die frühe Einführung von KI-Inspektions-Engines und Sandbox-Detonationsfunktionen voran und pilotieren häufig Fähigkeiten, die sich nach Bewährung auf nachgelagerte Ebenen ausbreiten.

Kleine und Kleinstunternehmen sollen bis 2031 eine CAGR von 13,84 % verzeichnen, da Firewall als Dienst die Anfangsinvestitionen reduziert und die tägliche Verwaltung automatisiert. Microsoft Azure Firewall Basic und die auf kleine und mittlere Unternehmen ausgerichteten Bundles von Fortinet laden empfohlene Regeln vorab, sodass Eigentümer von komplexen Konfigurationen entlastet werden. Mittelständische Unternehmen fungieren als Brücke und lagern das Richtlinienmanagement häufig gemeinsam mit Anbietern verwalteter Sicherheitsdienste aus, behalten jedoch die Transparenz über gemeinsame Portale.

Nach Endnutzerbranche: BFSI führt, Einzelhandel beschleunigt

Banken, Finanzdienstleistungen und Versicherungen generierten im Jahr 2025 27,12 % der Umsätze und sind damit das größte vertikale Segment des Enterprise-Firewall-Markts. Strenge Datenschutzvorgaben, Echtzeit-Betrugsrisiken und Erwartungen an eine 24/7-Verfügbarkeit veranlassen Banken, geclusterte Aktiv-Aktiv-Firewalls einzusetzen, die Verhaltensanalysen integrieren. Ein großes nordamerikanisches Institut prognostiziert Einsparungen von 100 Millionen USD über fünf Jahre, nachdem es veraltete Regelwerke durch das automatisierte Fabric von Fortinet ersetzt hat, das den Arbeitsaufwand in Änderungsfenstern drastisch reduziert.

Einzelhandel und E-Commerce sollen bis 2031 mit einer CAGR von 12,76 % wachsen, unterstützt durch steigende Online-Transaktionsvolumina und die Digitalisierung von Kassensystemen, die Händler Credential-Stuffing- und Karten-Skimming-Angriffen aussetzen. Omnichannel-Strategien erfordern eine einheitliche Richtlinie über Filialen, mobile Apps und Fulfillment-Center hinweg, was die Einführung von Cloud-Firewalls vorantreibt, die Web-Anwendungsschutz und Bot-Abwehr integrieren. Fertigungs-, Gesundheits- und öffentliche Sektorsegmente folgen dicht dahinter, da Industrie-4.0- und elektronische Patientenakten-Initiativen die Angriffsflächen vergrößern.

Geografische Analyse

Nordamerika führte mit 35,02 % der Umsätze im Jahr 2025, gestützt durch strenge Bundesvorschriften und hohe Kosten für die Behebung von Datenschutzverletzungen, die proaktive Käufe fördern. Unternehmen dort standardisieren auf Zero-Trust-Architekturen und wählen zunehmend konsolidierte Plattformen, um operative Fragmentierung zu reduzieren. Die Allianz von Bell Canada mit Palo Alto Networks zeigt, wie Telekommunikationsunternehmen KI-gestützte Firewalls mit Konnektivität bündeln, um eine dezentralisierte Belegschaft zu bedienen.

Der asiatisch-pazifische Raum ist bis 2031 für eine CAGR von 12,38 % positioniert – die höchste aller Regionen. Regierungen in Indien, Indonesien und Japan drängen auf die lokale Inspektion von Bürgerdaten und fördern die Beschaffung von Firewalls, die in länderspezifischen Clouds eingesetzt werden können. Inländische Anbieter in China gewinnen Marktanteile, indem sie sich an Verschlüsselungsvorschriften ausrichten und integrierte Module für maschinelles Lernen liefern, die chinesischsprachige Bedrohungsinformationen verarbeiten. Multinationale Cloud-Anbieter kooperieren mit regionalen Betreibern von Sicherheitsoperationszentren, um Souveränitätsklauseln zu erfüllen und gleichzeitig eine globale Telemetrie-Reichweite aufrechtzuerhalten.

Europa verzeichnet eine stetige Dynamik aufgrund der DSGVO und des bevorstehenden DORA-Rahmenwerks, das nachweisbare Segmentierung und Vorfallsmeldung erfordert. Das neue europäische Sicherheitsoperationszentrum von SonicWall ist ein Beispiel für Anbieterinvestitionen zur Bereitstellung lokaler Datenverarbeitung und schneller Reaktion im Einklang mit den Datenhaltungsgesetzen. Deutschland und das Vereinigte Königreich konzentrieren sich auf die Abwehr von Industriespionage, während Frankreich und Spanien in Cloud-Firewalls investieren, die eine mandantenspezifische Richtlinienisolierung für die Multi-Cloud-Expansion ermöglichen.

Wettbewerbslandschaft

Der Enterprise-Firewall-Markt weist eine moderate Konzentration auf. Fortinet, Palo Alto Networks und Check Point dominieren das Feld mit umfangreichen Portfolios, doch die fünf größten Anbieter kontrollieren zusammen weniger als 70 % des Umsatzes, was Raum für Innovatoren lässt. Fortinet nutzt über 500 KI-Patente, um generative Modelle in sein Security Fabric zu integrieren, während Precision AI von Palo Alto Networks maschinelles Lernen, Deep Learning und große Sprachmodelle für kontextbewusste Erkennung kombiniert. Beide Unternehmen priorisieren das Wachstum des jährlich wiederkehrenden Umsatzes: Palo Alto Networks meldete für das erste Quartal des Geschäftsjahres 2025 einen jährlich wiederkehrenden Umsatz aus Sicherheitslösungen der nächsten Generation von 5,1 Milliarden USD, ein Anstieg von 34 % im Jahresvergleich.

Akquisitionsstrategien beschleunigen die Konvergenz. Fortinet erwarb Lacework zur Stärkung des Cloud-Workload-Schutzes und Next DLP zur Verhinderung von Datenverlust, während Cisco Splunk übernahm, um Telemetrie und Reaktionsorchestrierung zu erweitern. Check Point konzentrierte sich neu auf Infinity Global Services, um den Abonnementanteil auf 83 % des Umsatzes zu steigern, was einen Wechsel von hardware-basierter Abrechnung zu Betriebskostenmodellen signalisiert.

Herausforderer differenzieren sich durch probabilistische Firewalls und KI-native Architekturen, die das Datenverkehrsrisiko bewerten, anstatt es mit statischen Regeln abzugleichen. Weißer Raum zeigt sich auch in der Sicherheit von Betriebstechnologie, wo Anbieter wie Rockwell Automation mit Firewall-Anbietern kooperieren, um deterministische Latenzkontrollen mit Deep-Packet-Inspektion zu verbinden. Engpässe in der Lieferkette bei Chips belasten die Appliance-Margen, treiben Marktführer jedoch dazu an, in FPGA-basierte Beschleunigung zu investieren, die die Siliziumabhängigkeit reduziert und damit künftige Engpässe abpuffert.

Marktführer im Enterprise-Firewall-Bereich

Fortinet, Inc.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

Cisco Systems, Inc.

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Fortinet veröffentlichte seine KI-gestützte Workspace-Security-Suite, um den Schutz auf Microsoft 365- und Google Workspace-Kollaborationskanäle auszuweiten.

- Mai 2025: Zscaler eröffnete 25 neue europäische Rechenzentren, um Souveränitätsvorschriften zu erfüllen und die latenzarme Inspektion zu stärken.

- Februar 2025: Palo Alto Networks meldete für das erste Quartal 2025 einen Umsatz von 2,29 Milliarden USD, wobei der jährlich wiederkehrende Umsatz aus Sicherheitslösungen der nächsten Generation 5,1 Milliarden USD erreichte.

- Dezember 2024: Bell Canada schloss eine Partnerschaft mit Palo Alto Networks, um Prisma Access, Firewalls der nächsten Generation und Cortex XSIAM in verwalteten Sicherheitsangeboten zu bündeln.

- August 2024: Fortinet erwarb Next DLP, um die Verhinderung von Datenverlust im Unternehmen in SASE-Portfolios zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Unternehmens-Firewalls als alle On-Premise-Appliances, virtuellen Instanzen und cloud-nativen Firewall-as-a-Service-Plattformen, die den Nord-Süd- oder Ost-West-Datenverkehr am Netzwerkrand oder innerhalb verteilter Workloads prüfen und kontrollieren. Gemäß Mordor Intelligence werden Umsätze aus Wartung, Bedrohungsintelligenz-Abonnements und verwalteten Firewall-Diensten einbezogen, sofern sie gebündelt oder untrennbar mit der Kernfunktionalität der Firewall verbunden sind.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Web Application Firewalls, reine SD-WAN-Gateways und Einzelzweck-Intrusion-Detection-Sensoren liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- Lokale Appliance

- Cloud-native Firewall als Dienst

- Hybride/virtuelle Appliance

- Nach Komponente

- Hardware-Appliance

- Virtuelle Appliance/Software

- Verwaltete und professionelle Dienste

- Nach Unternehmensgröße

- Kleine und Kleinstunternehmen (< 100 Mitarbeiter)

- Mittelgroße Unternehmen (100–999 Mitarbeiter)

- Großunternehmen (≥ 1.000 Mitarbeiter)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- Telekommunikation und Medien

- Bildung und Forschung

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Netzwerkarchitekten bei Managed-Security-Anbietern, CISOs aus den Bereichen Finanzen, Gesundheitswesen und Fertigung in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie leitende Produktmanager bei führenden Firewall-Anbietern. Diese Gespräche validierten Bereitstellungstrends, typische ASP-Entwicklungen und das realistische Tempo der FWaaS-Einführung.

Desk Research

Die Analysten kartierten zunächst den Firewall-Nachfragepool anhand öffentlicher Quellen wie der US Federal Communications Commission, Eurostat-IKT-Erhebungen, den Cybersicherheits-Weißbüchern des japanischen MIC sowie globalen Zollaufzeichnungen für Appliance-Exporte mit dem HS-Code 8517.62. Unternehmens-10-Ks, Earnings Calls und Bedrohungsintelligenz-Berichte halfen uns anschließend dabei, den Umsatzmix der Anbieter und die durchschnittlichen Verkaufspreise zu verfolgen. Kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva lieferten schwer auffindbare Aufschlüsselungen regionaler Lieferungen, während Questel-Patentanalysen Technologie-Erneuerungszyklen signalisierten. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen unterstützten die Datenkreuzprüfungen und Klärungen.

Marktgröße & Prognose

Für das Basisjahr wurde eine Top-down-Rekonstruktion des globalen Firewall-Umsatzes aus Anbietereinreichungen erstellt, um Kanalmargen und Doppelzählungen bereinigt und anschließend durch selektive Bottom-up-Aggregationen aus Stichproben von Appliance-Lieferungen multipliziert mit gemischten ASPs bestätigt. Wesentliche Eingangsgrößen – IT-Sicherheitsausgaben von Unternehmen, Wachstum von Cloud-Workloads, Anteil von Remote-Mitarbeitern, Intensität der regulatorischen Einführung, durchschnittliche Erneuerungszyklen und Preiserosion – treiben die multivariate Regressionsvorhersage bis 2030 an. Wo Lieferdaten lückenhaft waren, wurden Lücken mithilfe regionaler Penetrationsraten geschlossen, die anhand installierter Server-Bestände benchmarkt und anschließend mit Erkenntnissen aus Primärinterviews trianguliert wurden.

Datenvalidierung & Aktualisierungszyklus

Modelle durchlaufen zwei Ebenen von Varianz- und Anomalieprüfungen, nach denen leitende Prüfer ihre Freigabe erteilen. Berichte werden jährlich aktualisiert, wobei außerplanmäßige Überarbeitungen durch Ereignisse wie wichtige regulatorische Vorgaben oder Anbieter-Fusionen ausgelöst werden. Unmittelbar vor der Auslieferung an den Kunden wird ein kurzer Validierungsdurchlauf durchgeführt.

Warum Mordors Unternehmens-Firewall-Basislinie Vertrauen schafft

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Bereitstellungsmixe auswählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen oder Modelle unregelmäßig aktualisieren.

Indem wir unseren Geltungsbereich strikt auf Kern-Firewall-Funktionen beschränken und die Kanaldaten alle zwölf Monate überprüfen, liefert Mordor eine Kennzahl, die Nutzer auf transparente Variablen zurückverfolgen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 13,72 Mrd. (2025) | Mordor Intelligence | - |

| USD 14,18 Mrd. (2024) | Globales Beratungsunternehmen A | Bündelt angrenzende Secure-Web-Gateways und verwendet Jahresdurchschnitte für FX, was die Basis aufbläht |

| USD 11,30 Mrd. (2023) | Branchenverband B | Lässt Abonnementverlängerungen und FWaaS-Gebühren aus, was zu unterbewerteten Gesamtwerten führt |

Die Unterschiede zeigen, dass breitere oder engere Dienstleistungsdefinitionen, die Behandlung von Abonnements und der Aktualisierungsrhythmus die Gesamtwerte um mehrere Milliarden US-Dollar beeinflussen können. Unsere disziplinierten Einschlussregeln und der jährliche Aktualisierungsrhythmus bieten Entscheidungsträgern daher den ausgewogensten und zuverlässigsten Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Enterprise-Firewall-Markts?

Der Markt hat im Jahr 2026 einen Wert von 15,12 Milliarden USD.

Wie schnell wird der Enterprise-Firewall-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,23 % wächst und bis 2031 einen Wert von 24,61 Milliarden USD erreicht.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-native Firewall als Dienst soll bis 2031 mit einer CAGR von 13,68 % wachsen.

Warum übertreffen Dienste die Hardware beim Wachstum?

Fachkräftemangel und komplexe Compliance-Anforderungen veranlassen Unternehmen, sich auf verwaltete und professionelle Dienste zu verlassen, die voraussichtlich mit einer CAGR von 13,52 % wachsen werden.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum, angetrieben durch Mandate zur digitalen Souveränität, soll bis 2031 eine CAGR von 12,38 % verzeichnen.

Was treibt die Firewall-Einführung im BFSI-Sektor an?

Strenge regulatorische Anforderungen, hochwertige Datenbestände und Echtzeit-Betrugsrisiken machen BFSI zum größten vertikalen Segment mit einem Anteil von 27,12 % an den Umsätzen im Jahr 2025.

Seite zuletzt aktualisiert am: