Marktgröße und Marktanteil für Backbone-Netzwerkdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 115.32 Milliarden US-Dollar |

| Marktgröße (2031) | 182.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.57% CAGR |

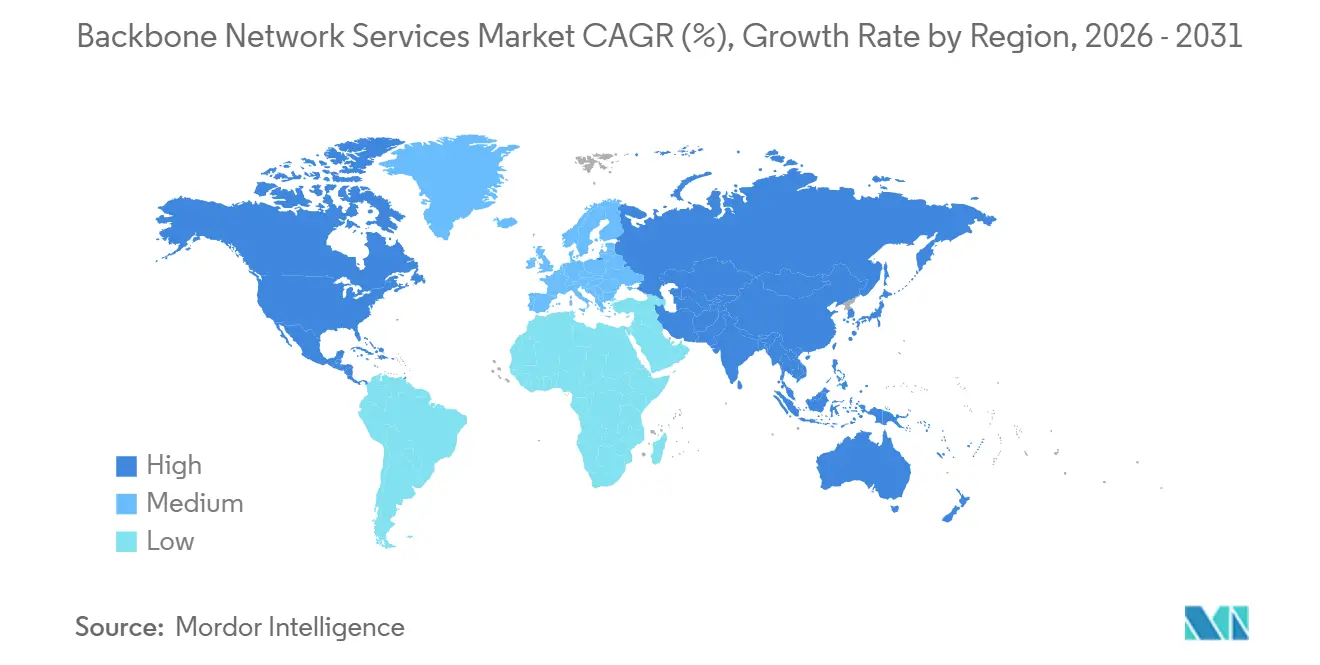

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Backbone-Netzwerkdienste von Mordor Intelligence

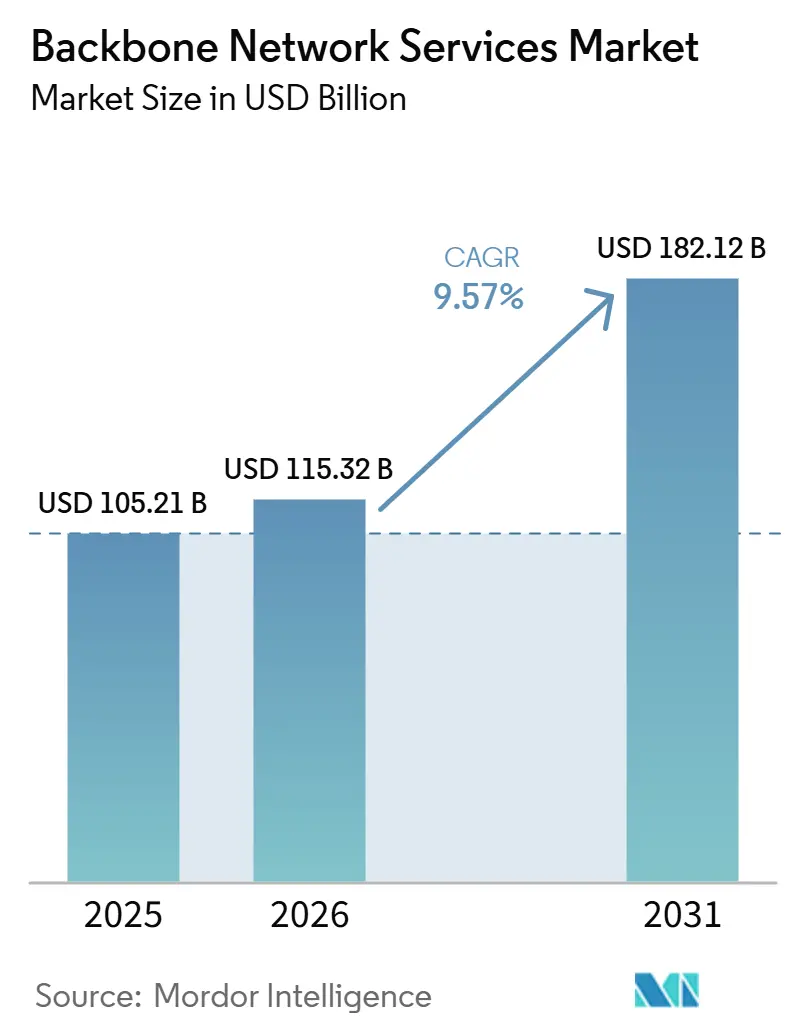

Die Marktgröße für Backbone-Netzwerkdienste belief sich im Jahr 2025 auf 105,21 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 9,57 % über den Zeitraum 2026–2031 auf 182,12 Milliarden USD anwachsen. Das Wachstum wird durch steigenden Datenverkehr zwischen Rechenzentren, eine breitere Multi-Cloud-Nutzung und eine stärkere Nachfrage nach privaten Konnektivitätsnetzwerken unterstützt, die eine engere Kontrolle über Leistung und Servicequalität bieten. Der Markt für Backbone-Netzwerkdienste profitiert zudem von einer Verlagerung der Ausgaben hin zu Managed-Wavelength-, dedizierten Punkt-zu-Punkt- und VPN-basierten Backbone-Diensten, bei denen Käufer Zuverlässigkeit und vorhersehbare Serviceniveaus höher bewerten als den reinen Preiswettbewerb. Gleichzeitig steht der Commodity-Transit weiterhin unter Druck, da die Eigenprovisionierung durch große Cloud- und Content-Betreiber den Großhandelseinkauf auf Kernrouten weiter reduziert. Das Wettbewerbsverhalten verändert sich, da Carrier in offenes Routing, softwaregesteuerte Netzwerkkontrolle und eine tiefere Bündelung von Diensten investieren, um Unternehmens- und Hyperscaler-Konten zu verteidigen. Die Expansion stößt weiterhin an Grenzen durch hohe Upgrade-Kosten, knappes Angebot an Hochgeschwindigkeits-Optik- und Routing-Ausrüstung sowie komplexere grenzüberschreitende Compliance-Anforderungen, die die Routenplanung und Betriebskosten erhöhen.

Wichtigste Erkenntnisse des Berichts

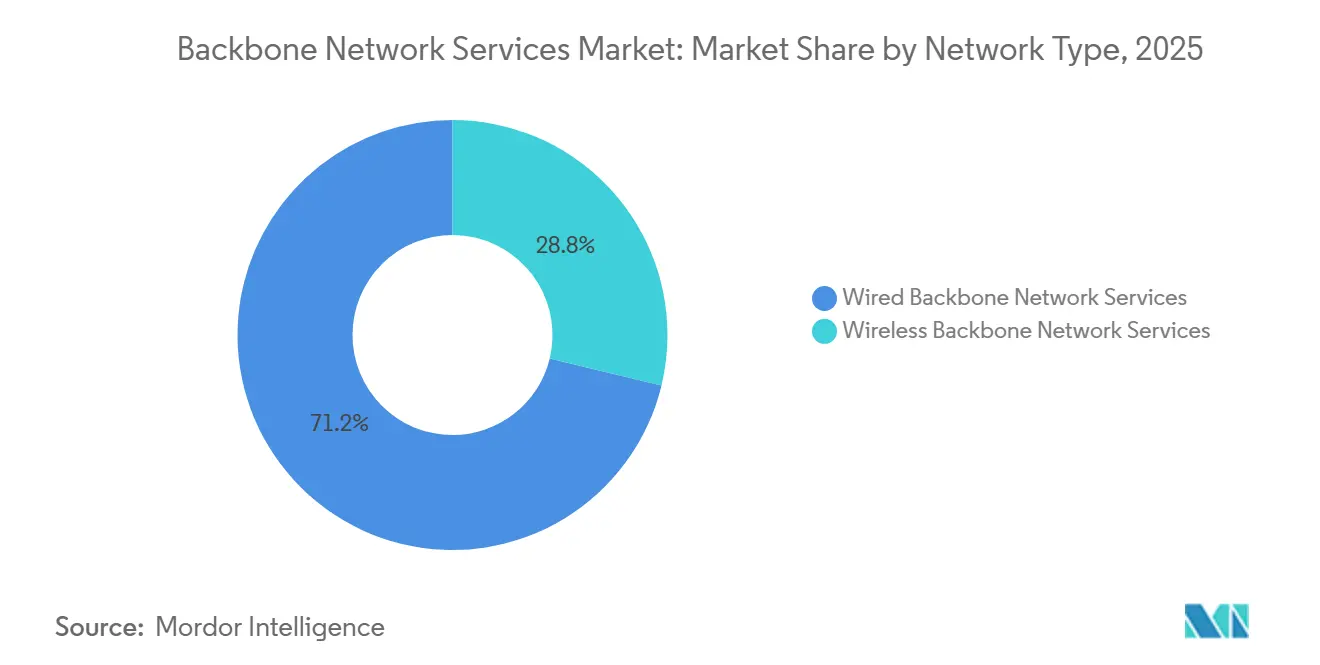

- Nach Netzwerktyp hielten kabelgebundene Backbone-Netzwerkdienste im Jahr 2025 einen Anteil von 71,23 % am Markt für Backbone-Netzwerkdienste, während kabellose Backbone-Netzwerkdienste bis 2031 voraussichtlich mit einer CAGR von 11,32 % wachsen werden.

- Nach Dienstleistungstyp entfielen im Jahr 2025 49,12 % des Umsatzanteils auf Internet-Backbone-Dienste, während VPN-Backbone-Dienste bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen werden.

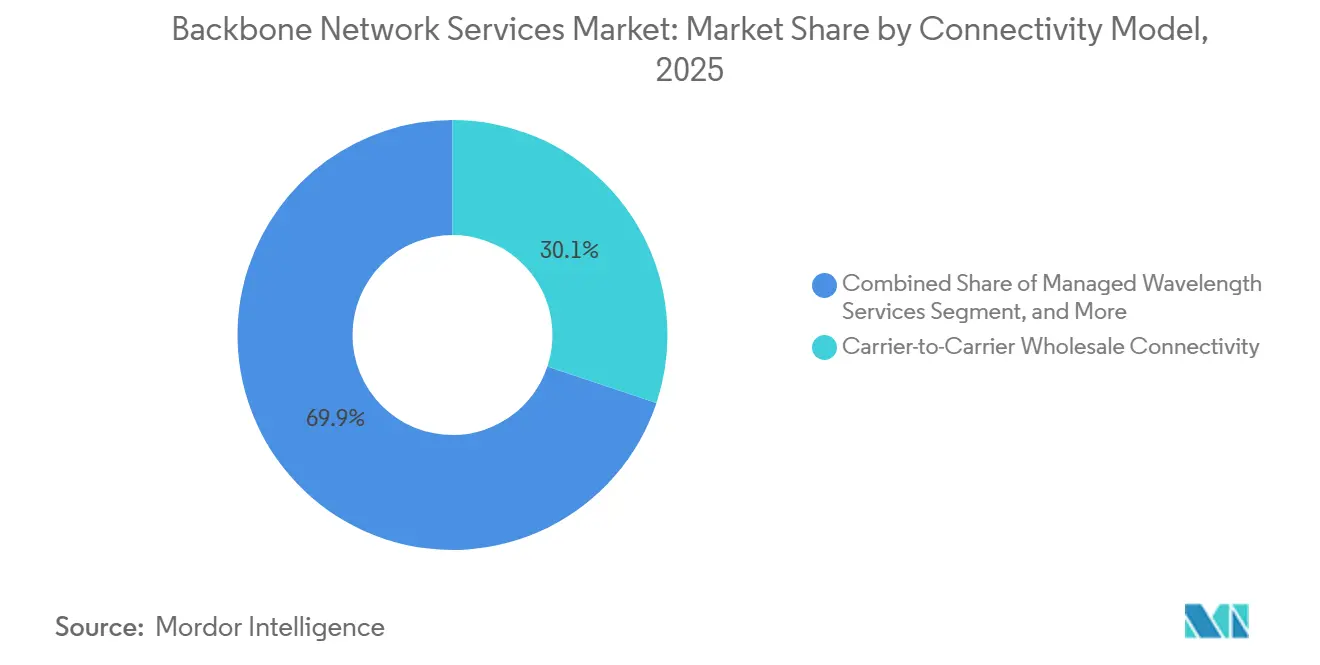

- Nach Konnektivitätsmodell entfiel im Jahr 2025 ein Anteil von 30,12 % am Markt für Backbone-Netzwerkdienste auf Carrier-zu-Carrier-Großhandelskonnektivität, während Managed-Wavelength-Dienste bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen werden.

- Nach Endnutzung entfielen im Jahr 2025 29,88 % des Umsatzanteils auf Telekommunikation, während Cloud-Dienstanbieter bis 2031 voraussichtlich die höchste CAGR von 10,75 % verzeichnen werden.

- Nach Geografie entfielen im Jahr 2025 28,95 % des Umsatzanteils am Markt für Backbone-Netzwerkdienste auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die höchste CAGR von 11,33 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Backbone-Netzwerkdienste

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigender Cross-Cloud- und Datenverkehr zur Vernetzung von Rechenzentren | +2.8% | Global, konzentriert in den Rechenzentrumskorridoren Nordamerikas, des asiatisch-pazifischen Raums und Europas | Mittelfristig (2–4 Jahre) |

| 5G-, IoT- und Niedriglatenz-Backhaul-Expansion | +2.2% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Nordamerika, mit Ausstrahlungseffekten auf Südamerika und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von SDN, NFV und automatisiertem Traffic Engineering | +1.5% | Nordamerika und Europa als Vorreiter, mit rascher Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sicherem interregionalem Transport, einschließlich DDoS-Resilienz | +0.9% | Global, besonders ausgeprägt in Hubs in Europa, Nordamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Unterseekabeln und Anforderungen an Routenvielfalt | +0.8% | Transpazifische, Asien-Afrika-Europa-Korridore und Umgehungsrouten durch das Rote Meer | Langfristig (≥ 4 Jahre) |

| KI-gestützte Netzwerkoptimierung und prädiktive Kapazitätsplanung | +0.6% | Global, mit früher Einsatzführerschaft in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Cross-Cloud- und Datenverkehr zur Vernetzung von Rechenzentren

Cross-Cloud-Datenverkehr ersetzt die traditionelle Unternehmens-WAN-Nachfrage als primären Treiber neuer Kernkapazitäten im Markt für Backbone-Netzwerkdienste. Die globale Internetbandbreite wuchs im Jahr 2025 erheblich, und ein größerer Anteil dieses Datenverkehrs stammte aus Rechenzentrum-zu-Rechenzentrum- und Cloud-zu-Cloud-Verbindungen, die mit verteilten KI-Workloads und einer breiteren Multi-Cloud-Nutzung zusammenhängen. Diese Verlagerung zwingt Betreiber dazu, die Erneuerungszyklen für das Backbone-Design zu verkürzen, da ältere Kernarchitekturen für andere Datenverkehrsmuster ausgelegt wurden. Im März 2026 stellte China Mobile seine GSE-DCI-Lösung vor, die einen Router-Prototyp mit einer Switching-Kapazität von 115,2T und 144 Langstrecken-800GE-Ports umfasst und zeigt, wie schnell KI-Transportanforderungen in die kommerzielle Backbone-Planung einfließen.[1]China Mobile Berichterstattung, "China Mobile stellt KI-Cluster-übergreifende Lösung GSE-DCI und 115,2T-Router-Prototyp vor", The Register, theregister.com Das praktische Ergebnis ist, dass Carrier mit Routen, die auf Rechenzentrumscluster ausgerichtet sind, besser positioniert sind als Betreiber, die noch auf ältere Stadt-zu-Stadt-Hub-Muster angewiesen sind. Diese Routenverlagerung verschafft dem Markt für Backbone-Netzwerkdienste eine klarere Premium-Schicht, die auf Kapazitätsdichte, niedrige Latenz und schnellere Skalierung ausgerichtet ist.

5G-, IoT- und Niedriglatenz-Backhaul-Expansion

Der Markt für Backbone-Netzwerkdienste wird auch durch die Verbreitung von 5G-Backhaul, Maschinenkonnektivität und Diensten mit strengeren Latenzanforderungen gestärkt. Jeder neue 5G-Small-Cell-Cluster benötigt einen zuverlässigen Pfad zu regionalen oder nationalen Backbone-Knoten, was Glasfaser in Bereiche treibt, die zuvor ausschließlich auf Mikrowelle angewiesen waren.[2]Nokia, "Nokia ausgewählt, um das IP-Backhaul-Netzwerk von Vodafone Idea für ein überlegenes 4G- und 5G-Erlebnis aufzurüsten", Nokia Newsroom, nokia.com Nokias Einsatz im Jahr 2025 für Vodafone Idea zeigte, wie Betreiber Transportnetzwerke modernisieren, um einen stärkeren IP/MPLS-Backbone zur Unterstützung von dichterem 4G- und 5G-Datenverkehr aufzubauen. IoT-Datenverkehr fügt eine weitere Ebene hinzu, da industrielle, landwirtschaftliche und Smart-City-Anwendungsfälle asymmetrische Datenströme erzeugen, die eine strengere Datenverkehrssteuerung erfordern als normaler Verbraucherdatenverkehr. Diese Betriebsrealität zwingt Carrier dazu, die Servicequalität auf Backbone-Routen sorgfältiger zu gestalten, insbesondere wenn sie auf Unternehmensverträge mit privaten 5G-Elementen abzielen. Im Ergebnis profitiert der Markt für Backbone-Netzwerkdienste heute von der mobilen Verdichtung und künftig von der Bündelung von Unternehmenstransportdiensten, die Carrier für die Zukunft positionieren.

Einführung von SDN, NFV und automatisiertem Traffic Engineering

Softwaregesteuertes Routing verändert die Kostenstruktur und die Kontrolle im gesamten Markt für Backbone-Netzwerkdienste. Microsoft Research zeigte im Jahr 2025, dass sein OnlineTE-System die Auslastung eines mehrschichtigen Netzwerks innerhalb von Sekunden nach einer Nachfrageänderung in einer WAN-Umgebung mit 750 Knoten neu ausbalancieren konnte.[3]Microsoft Research, "Nahezu optimales Online-Traffic-Engineering", Microsoft Research, microsoft.com Das ist bedeutsam, weil schnelleres Traffic Engineering die Routennutzung verbessert und Betreibern hilft, einige Kapazitätserweiterungen zu verzögern, ohne die Servicequalität zu senken. KDDI setzte diesen Ansatz im Jahr 2026 kommerziell ein und verwendete clusterbasierte, verteilte, disaggregierte Backbone-Router, die mit DriveNets-Software und UfiSpace-Hardware gebaut wurden.[4]KDDI Corporation, "KDDI startet groß angelegte Bereitstellung von clusterbasierten verteilten disaggregierten Backbone-Routern für flexible Kapazitätserweiterung", KDDI Newsroom, kddi.com Das Unternehmen gab an, dass das Modell die Gerätebereitstellungskosten im Vergleich zu herkömmlichen Chassis-basierten Routern um 50 % senkte, was die Upgrade-Wirtschaftlichkeit für Carrier jenseits der größten Incumbents wesentlich verändert. Mit der Verbreitung dieser Werkzeuge wird der Markt für Backbone-Netzwerkdienste voraussichtlich Betreiber belohnen, die offene Hardware-Entscheidungen mit automatisierter Pfadsteuerung kombinieren, anstatt nur Rohkapazität hinzuzufügen. Das erhöht auch die Anforderungen an Carrier, die noch auf manuelle Planung und eng gebündelte proprietäre Systeme angewiesen sind.

Nachfrage nach sicherem interregionalem Transport, einschließlich DDoS-Resilienz

Sicherheit wird im Markt für Backbone-Netzwerkdienste zu einem zentralen Bestandteil der Kaufentscheidung und nicht mehr zu einem nachträglich erworbenen Zusatzdienst. Cloudflare berichtete im Jahr 2025 von der Abwehr eines DDoS-Angriffs mit 31,4 Tbps, was verdeutlicht, wie groß angelegte Angriffe mittlerweile die Kapazität vieler reiner Overlay-Abwehrmechanismen übersteigen können. Megaport fügte seinem Netzwerkfabric im Mai 2026 integrierten DDoS-Schutz hinzu, was eine Bewegung hin zum Schutz auf der Transportschicht widerspiegelt, anstatt auf externe Scrubbing-Umwege zu setzen. GTT erweiterte seine DDoS-Scrubbing-Kapazität bis 2025 auf 4 Tbps und fügte neue Standorte in São Paulo, Hongkong und Miami hinzu, um die breitere Nachfrage nach Clean-Pipe-Diensten zu unterstützen.[5]GTT Communications, "GTT kündigt Strategie 2026 zur Erweiterung von Cloud- und Sicherheitsfähigkeiten zum dynamischen Schutz globaler Unternehmensinfrastrukturen an", GTT, gtt.net Käufer konsolidieren daher Transport, Sicherheit und Richtlinienkontrolle bei weniger Anbietern, die alle drei innerhalb eines einzigen Dienstrahmens unterstützen können. Dieser Bündelungstrend erhöht die Wechselkosten und verleiht dem Markt für Backbone-Netzwerkdienste eine stärkere Managed-Services-Schicht rund um Premium-Routen. Er verringert auch den Spielraum für Anbieter, die Commodity-Transport ohne integrierten Schutz verkaufen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kapitalintensität bei Kerntransport- und Glasfaseranlagen | -1.8% | Global, am stärksten ausgeprägt in Nordamerika, Europa und Ostasien, wo 400G-auf-800G-Upgrades mit neuen Routenbauten zusammenfallen | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende regulatorische Fragmentierung und Datensouveränitätsbeschränkungen | -1.2% | Europa, asiatisch-pazifischer Raum, Südamerika und aufkommende Regime im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Knappheit an spezialisierter Optik- und Routing-Ausrüstung | -0.9% | Global, mit dem stärksten Druck in hyperscaler-intensiven Märkten in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Satellit und alternative Pfade als Substitut für bestimmte Datenverkehrsklassen | -0.5% | Ländliche Märkte, Naher Osten und Afrika, Südamerika sowie Insel- oder abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität bei Kerntransport- und Glasfaseranlagen

Hohe Upgrade-Ausgaben bleiben die größte strukturelle Bremse im Markt für Backbone-Netzwerkdienste. AT&T meldete im Jahr 2025 Kapitalinvestitionen von 22 Milliarden USD und prognostizierte bis 2028 jährlich 23 bis 24 Milliarden USD, was verdeutlicht, wie kostspielig gleichzeitige Glasfaser- und Kerntransportausbauten selbst für die größten Betreiber geworden sind. Diese Ausgabenniveaus sind für kleinere regionale Carrier schwerer zu erreichen, da optische Komponenten, Routing-Plattformen und lange Lieferzeiten zunehmend Käufer mit Skaleneffekten begünstigen. Das Ergebnis ist eine wachsende Lücke zwischen großen Carriern, die Routen schnell erneuern können, und kleineren Betreibern, die die Lebensdauer von Anlagen verlängern oder Upgrades verzögern müssen. Einige Betreiber reagieren darauf, indem sie die Lebensdauer von Geräten verlängern und auf sekundäre Hardware-Kanäle zurückgreifen, wenn die Preise für Neubauten am ungünstigsten sind. Dennoch bleibt der Markt für Backbone-Netzwerkdienste exponiert, wenn Routenerweiterung, optische Migration und Kundendienstleistungsverpflichtungen gleichzeitig Kapital erfordern. Dieser Druck ist besonders dort spürbar, wo 400G- und 800G-Migrationen mit neuen Korridorbauten zusammenfallen.

Grenzüberschreitende regulatorische Fragmentierung und Datensouveränitätsbeschränkungen

Regulatorische Fragmentierung macht das Routendesign im gesamten Markt für Backbone-Netzwerkdienste komplexer. Regeln zur Datensouveränität zwingen Carrier dazu, bestimmte Datenverkehrsklassen innerhalb nationaler oder regionaler Grenzen zu halten, selbst wenn eine breitere Route effizienter wäre. Equinix erweiterte im Jahr 2026 seine Fabric Geo Zones-Plattform, um Kunden dabei zu helfen, geografische Routing-Beschränkungen innerhalb des Netzwerkfabrics selbst durchzusetzen, was die wachsende Nachfrage nach souveränitätsbewussten Transportdiensten widerspiegelt. Diese Anforderungen wirken sich auch auf Peering- und Interconnection-Entscheidungen aus, da einige Märkte Datenverkehrsaustausche zu inländischen Standorten drängen, anstatt zu technisch optimalen externen Knoten. Das reduziert einen Teil der Flexibilität, auf die globale Carrier angewiesen sind, wenn sie Latenz, Kosten und Auslastung in einem Mesh-Netzwerk ausbalancieren. Langfristig könnte der Markt für Backbone-Netzwerkdienste lokalisiertere Servicearchitekturen benötigen, um Compliance-Anforderungen zu erfüllen, ohne die Premium-Servicequalität zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netzwerktyp: Glasfasergeführte Skalierung mit schnellerer kabelloser Expansion

Kabelgebundene Backbone-Netzwerkdienste erzielten im Jahr 2025 71,23 % des Umsatzes und blieben damit die klare Basis des Marktes für Backbone-Netzwerkdienste. Glasfaser bietet nach wie vor die beste Eignung für kapazitätsstarken, latenzarmen Intercity-Transport, bei dem Verkehrsdichte und Signalstabilität am wichtigsten sind. Das Segment profitiert auch von der fortgesetzten Einführung von 400G- und 800G-Wellenlängen auf nationalen und grenzüberschreitenden Routen. Nokias Upgrade des niederländischen Backbones von KPN im Jahr 2025 auf mehr als 216 Tbps zeigte, wie Betreiber neue optische Systeme nutzen, um die Skalierung zu erweitern, ohne die Kernrolle der Glasfaser zu verändern. Innerhalb der kabelgebundenen Dienste bleiben VPN-Backbone-, Intranet-Backbone- und dedizierte Wellenlängenangebote die wichtigsten Umsatzpfeiler, während die Vermietung von Dark Fiber bei Käufern, die eine größere Routenkontrolle anstreben, an Bedeutung gewinnt.

Dennoch wird für kabellose Backbone-Netzwerkdienste bis 2031 eine CAGR von 11,32 % prognostiziert, was dieses Segment zum am schnellsten wachsenden in diesem Markt macht. Sein Schwung kommt von 5G-Small-Cell-Backhaul, Korridoren für festen Drahtloszugang und sekundären Intercity-Verbindungen, bei denen der vollständige Glasfaserausbau langsamer oder weniger wirtschaftlich ist. Ceragons IP-50EXP-Einführung im Jahr 2025 zeigte, wie Millimeterwellensysteme einen Teil der Leistungslücke schließen und in einer 2+0-Konfiguration bis zu 20 Gbps auf Routen erreichen, die zuvor ausschließlich E-Band erforderten. Das stärkt das Argument für ein gemischtes Backbone-Design, insbesondere in Schwellenmärkten, in denen Carrier die Bereitstellungskosten senken möchten, ohne die Servicequalität zu beeinträchtigen. Infolgedessen bewegt sich der Markt für Backbone-Netzwerkdienste auf ein ausgewogeneres Modell zu, bei dem Glasfaser zentral bleibt, während kabelloses Backhaul auf ausgewählten Routen zu einer stärkeren gleichrangigen Option wird.

Nach Dienstleistungstyp: Internet-Transit hält die Skalierung, während VPN-Dienste an Stärke gewinnen

Internet-Backbone-Dienste hielten im Jahr 2025 einen Anteil von 49,12 % und waren damit die größte Dienstleistungsschicht im Markt für Backbone-Netzwerkdienste. Diese Position spiegelt die anhaltende Rolle des Tier-1-IP-Transits bei der Übertragung des globalen Internetdatenverkehrs für Carrier, Unternehmen und digitale Plattformen wider. GTTs Anerkennung im Jahr 2025 als drittgrößter globaler Backbone nach Tier-1-Kapazität mit mehr als 700 Terabit in seinem Netzwerk zeigte, dass der Skalierungswettbewerb trotz des Drucks auf den Preis pro Bit aktiv bleibt. Intranet-Backbone-Dienste bedienen weiterhin Unternehmens- und Behördenkunden, die Datenverkehrstrennung, verwalteten Betrieb und stärkere Servicegarantien benötigen, als Commodity-Transit bieten kann. Das hält die Premium-Nachfrage aufrecht, selbst wenn die Standard-Transit-Margen eng bleiben.

VPN-Backbone-Dienste werden bis 2031 voraussichtlich mit einer CAGR von 10,87 % wachsen und sind damit der am schnellsten wachsende Dienstleistungstyp in dieser Übersicht. Das Segment profitiert von der Einführung softwaredefinierter WAN-Lösungen, da viele Unternehmen weiterhin verwalteten Backbone-Transport unterhalb ihrer Richtlinien- und Anwendungsschichten benötigen. Lumen gab im Januar 2026 bekannt, dass seine Kundenbasis für Netzwerk-als-Dienst seit dem dritten Quartal 2025 auf mehr als 2.000 Unternehmen angewachsen ist, angetrieben durch programmierbare Konnektivität für KI-gesteuerte und Multi-Cloud-Workloads. Diese Verlagerung treibt die Backbone-Netzwerkdienste-Branche dazu, VPN-Backbone weniger als veralteten Ersatz für Mietleitungen und mehr als softwareorchestrierten Transportfabric zu betrachten. Es erweitert auch die Rolle von VPN-Diensten auf KI-Training-Interconnect, Echtzeit-Inferenzunterstützung und andere Workloads, bei denen Latenz und Datenverkehrsvorhersagbarkeit entscheidend bleiben.

Nach Konnektivitätsmodell: Großhandelskonnektivität bildet die Basis, während Wellenlängendienste beschleunigen

Carrier-zu-Carrier-Großhandelskonnektivität hielt im Jahr 2025 einen Anteil von 30,12 % und war damit das größte Konnektivitätsmodell im Markt für Backbone-Netzwerkdienste. Dieses Segment bleibt wichtig, da Inter-Operator-Vereinbarungen nach wie vor die Basisschicht für die Weiterleitung von Datenverkehr über große nationale und internationale Backbone-Netze bilden. Es profitiert von langjährigen Peering-Beziehungen und Transit-Verträgen zwischen Tier-1- und Tier-2-Carriern, auch wenn der Preis pro Bit weiter sinkt. Dedizierte Punkt-zu-Punkt-Dienste und andere Modelle wachsen weiterhin parallel zur Nachfrage nach privaten Unternehmensleitungen und der Routenerweiterung von Hyperscalern. Das bedeutet, dass der Großhandel grundlegend bleibt, aber nicht mehr den vollen Wert der Premium-Kapazität auf den strategisch wichtigsten Korridoren erfasst.

Managed-Wavelength-Dienste werden bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen und haben damit die stärkste Aussicht in dieser Segmentierung. Die Nachfrage wird von Käufern angetrieben, die skalierbare Kapazität mit starker Leistungskontrolle wünschen, aber ohne die betriebliche Last, die vollständige physische Schicht zu besitzen. Lumen meldete auf seinem Investorentag 2026 nahezu 13 Milliarden USD an gesamten Private-Connectivity-Fabric-Vereinbarungen und gab an, die Intercity-Glasfaserkilometer von 17 Millionen Ende 2025 auf 58 Millionen bis 2031 ausbauen zu wollen. Dieses Modell ermöglicht es Carriern, die Kontrolle über Routenplanung und optisches Management zu behalten und gleichzeitig Kunden einen bedarfsgerechten Zugang zu Hochleistungskapazität zu bieten. Im Markt für Backbone-Netzwerkdienste entsteht dadurch eine stärkere Mittelschicht zwischen Commodity-Transit und vollständigem Dark-Fiber-Besitz.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzung: Telekommunikation behält die Umsatzführerschaft, während Cloud-Anbieter die Nachfrage prägen

Telekommunikation entfiel im Jahr 2025 auf 29,88 % des Umsatzes und blieb damit das größte Endnutzungssegment im Markt für Backbone-Netzwerkdienste. Mobil- und Festnetzbetreiber kaufen weiterhin große Mengen an Transit-, Backhaul- und Interexchange-Kapazität, um eine breite nationale Abdeckung zu unterstützen. Unternehmens-, Behörden-, Gesundheits- und Bildungsnutzer tragen ebenfalls bedeutende Nachfrage bei, da sie häufig dedizierte Pfade für Compliance, Latenz und Sicherheit benötigen. GÉANTs Fertigstellung seines aufgerüsteten 800G-IP-Backbones im Februar 2026, der mehr als 10.000 Forschungseinrichtungen mit über 216 Tbps Kapazität versorgt, zeigte, wie auch groß angelegte nicht-kommerzielle Beschaffung in absoluten Zahlen zunimmt. Content- und digitale Plattformen fügen durch datenverkehrsintensive Anwendungen, die geografisch resiliente Pfade benötigen, weitere Last hinzu.

Cloud-Dienstanbieter werden bis 2031 voraussichtlich mit einer CAGR von 10,75 % wachsen und sind damit das am schnellsten wachsende Endnutzungssegment. Hyperscaler erhöhen die Ausgaben für KI-Training-Interconnect und mischen eigene, gemeinsam investierte und gekaufte Kapazität aktiver als zuvor. China Mobiles Verpflichtung von 10 Milliarden HKD (1,28 Milliarden USD) über 5 Jahre in Hongkong, um die Stadt mit seinem nationalen Computernetzwerk zu verbinden, zeigte, wie Cloud- und KI-Routing-Anforderungen neue Backbone-Entscheidungen im asiatisch-pazifischen Raum prägen. Dieses Verhalten setzt neue Maßstäbe für Geschwindigkeit, Dichte und Routenkontrolle in der Backbone-Netzwerkdienste-Branche. Da sich diese Erwartungen ausbreiten, wird der Markt für Backbone-Netzwerkdienste voraussichtlich eine schnellere Migration zu kapazitätsstärkeren Diensten auch bei anderen Käufergruppen erleben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 28,95 % des Marktanteils für Backbone-Netzwerkdienste und blieb damit der Anker der globalen Nachfrage. Der Markt für Backbone-Netzwerkdienste in Nordamerika profitiert weiterhin von einer dichten Basis an Hyperscaler-Campussen, Tier-1-Carrier-Netzwerken und Unternehmenskonnektivitätsausgaben. AT&T kündigte im Jahr 2026 eine Infrastrukturverpflichtung von 250 Milliarden USD über fünf Jahre an, mit einer jährlichen Kapitalausgabenprognose von 23 bis 24 Milliarden USD bis 2028 und einer Glasfaserbereitstellungsrate, die bis Ende 2026 auf 4 Millionen neue Standorte pro Jahr abzielt. Lumen brachte auch seine NorthLine-Route im Jahr 2026 voran, um Seattle und Minneapolis entlang nördlicher Rechenzentrumskorridore zu verbinden, die für KI-Datenbewegungen gebaut wurden. Diese Investitionen zeigen, dass das regionale Wachstum auf KI-verknüpfte Langstreckenkorridore und private Konnektivitätsnetzwerke ausgerichtet ist und nicht nur auf die standardmäßige Großhandelserweiterung.

Europa bleibt strategisch wichtig, da die Region starken Unternehmensverkehr, souveräne Infrastrukturprioritäten und steigende Compliance-Anforderungen kombiniert. Der Markt für Backbone-Netzwerkdienste in Europa wird durch Routenneuausrichtung, stärkere inländische Resilienzplanung und eine schnellere Migration zu hochkapazitiven optischen Systemen umgestaltet. Nokias Upgrade des Transport- und Kernnetzwerks von KPN im Jahr 2025 auf eine 800G-fähige Architektur mit mehr als 216 Tbps Kapazität spiegelte diese Bewegung hin zu dichteren, stärker automatisierten Infrastrukturen wider. GÉANTs 800G-IP-Backbone-Migration im Februar 2026 wies in dieselbe Richtung, da auch Forschungs- und Bildungsdatenverkehr eine viel größere Kapazitätsbasis in ganz Europa erforderte. Diese Kombination aus kommerzieller Nachfrage und politisch gesteuerter Resilienz unterstützt einen disziplinierteren Upgrade-Zyklus in der gesamten Region.

Der asiatisch-pazifische Markt für Backbone-Netzwerkdienste wird bis 2031 voraussichtlich mit einer CAGR von 11,33 % wachsen und ist damit das am schnellsten wachsende geografische Segment. Das Tempo der Region spiegelt große Ausbauten in China, Indien und Südostasien wider, wo KI-Cluster, Cloud-Wachstum und 5G-Expansion die Nachfrage nach stärkeren nationalen und regionalen Backbones erhöhen. China Mobiles Investition in Hongkong und die Pläne zur Integration des Computernetzwerks signalisierten das Ausmaß, in dem Cloud-verknüpfte Routing-Nachfrage in der Region nun geplant wird. In Indien zeigte Nokias Einsatz für Vodafone Idea, wie große Betreiber den IP/MPLS-Transport stärken, um dichteren 4G- und 5G-Datenverkehr zu unterstützen. Der Nahe Osten und Afrika gewinnen ebenfalls durch Routendiversifizierung und neue Ost-West-Kabelprojekte an Bedeutung, während Südamerika durch Langstrecken-Glasfaserprojekte, die mit KI-, Cloud- und Nearshoring-Nachfrage verbunden sind, Aufmerksamkeit auf sich zieht. Zusammen halten diese Muster den Markt für Backbone-Netzwerkdienste für die schnellste Expansion auf den asiatisch-pazifischen Raum ausgerichtet, während andere aufstrebende Regionen selektive Korridore rund um Resilienz und Rechenzentrumswachstum aufbauen.

Wettbewerbslandschaft

Der Markt für Backbone-Netzwerkdienste ist mäßig konzentriert, wobei eine kleine Gruppe von Tier-1-Carriern die breiteste internationale Reichweite kontrolliert, während viele regionale und spezialisierte Betreiber auf ausgewählten Korridoren konkurrieren. Der Markt für Backbone-Netzwerkdienste wird nun von zwei Wettbewerbsspuren geprägt: etablierten Carriern, die Großhandels- und Unternehmensbeziehungen verteidigen, und Hyperscalern, die die direkte Kontrolle über Routen erhöhen, die für ihre eigenen Workloads am wichtigsten sind. Dies treibt Incumbents dazu, Skalierung zu stärken, Datenverkehrskontrolle zu automatisieren und verwaltete Dienste enger mit Kerntransportangeboten zu bündeln. Es macht auch Routenqualität, Sicherheitsintegration und Bereitstellungsgeschwindigkeit bei Premium-Verträgen wichtiger als den reinen Bandbreitenpreis.

Lumens Neupositionierung ist ein klares Beispiel für diese Veränderung im Markt fr Backbone-Netzwerkdienste. Das Unternehmen meldete auf seinem Investorentag 2026 nahezu 13 Milliarden USD an Private-Connectivity-Fabric-Vereinbarungen und zeigte damit, wie sich die Carrier-Strategie hin zu KI-bereitem, programmierbarem Transport und weg von veralteten Sprachzeitalter-Assets bewegt. KDDIs Einsatz von clusterbasierten, verteilten, disaggregierten Backbone-Routern im Jahr 2026 bot ein weiteres Beispiel, da eine Reduzierung der Gerätebereitstellungskosten um 50 % in schnellere Routen-Upgrades und größere Anbieterflexibilität umgesetzt werden kann. GTT nutzte auch Netzwerkskalierung und Sicherheitstiefe, um seine Position zu schärfen, und baute auf mehr als 700 Terabit Tier-1-Backbone-Kapazität und 4 Tbps DDoS-Scrubbing-Fähigkeit auf. Diese Schritte zeigen, dass führende Unternehmen durch Dienstleistungstiefe und Betriebsmodell konkurrieren, nicht nur durch Routenbesitz.

Der Markt für Backbone-Netzwerkdienste lässt auch Raum für regionale Akteure, die sich auf KI-Korridore, Niedriglatenz-Metro-zu-Langstrecken-Verbindungen oder sicherheitsgeführte Backbone-Angebote spezialisieren. Zayos Fertigstellung seiner Langstrecken-Dark-Fiber-Route Umatilla-Prineville-Reno im Jahr 2025 veranschaulichte, wie gezielte Routeninvestitionen direkt auf KI- und Cloud-Datenverkehrsmuster ausgerichtet werden können. Die damit verbundene IP-Backbone-Überholung mit Nokia, beginnend in New York und New Jersey, zeigte auch, wie Betreiber sich auf eine breitere 400G- und 800G-Diensterweiterung in vielen Märkten vorbereiten. Gleichzeitig verschiebt der Eigenausbau von Hyperscalern das Wettbewerbsgleichgewicht weiter, da diese Unternehmen sowohl die größten Kunden als auch Substitute für die Großhandelsnachfrage auf Kernrouten sein können. Dieser Druck begünstigt Carrier, die bevorzugte Baupartner oder Managed-Service-Anbieter auf KI-intensiven Korridoren werden können. Er ist weniger günstig für Betreiber, die hauptsächlich auf Standard-Transit-Volumen ohne differenzierte Kontroll-, Sicherheits- oder Wellenlängenfähigkeiten angewiesen sind.

Marktführer in der Backbone-Netzwerkdienste-Branche

-

Verizon Communications Inc.

-

AT&T Inc.

-

China Mobile Limited

-

Lumen Technologies, Inc.

-

Vodafone Group Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: AT&T kündigte eine Infrastrukturverpflichtung von 250 Milliarden USD über fünf Jahre an, die den Ausbau von Glasfaser-, 5G- und Satellitennetzwerken in den Vereinigten Staaten umfasst. Die Verpflichtung beinhaltet Pläne, bis Ende 2026 eine Glasfaserbereitstellungsrate von 4 Millionen neuen Standorten pro Jahr zu erreichen, die danach auf 5 Millionen jährlich anwächst, und macht AT&T zum größten Backbone-Infrastrukturinvestor in Nordamerika über den Prognosezeitraum.

- März 2026: China Mobile stellte auf dem MWC Barcelona 2026 die GSE-DCI-Lösung (Global Scheduling Ethernet-Data Center Interconnect) vor, die einen Backbone-Router-Prototyp mit einer Switching-Kapazität von 115,2T, 144 Langstrecken-800GE-Ports und einer Zieleffizienz von mehr als 98 % für verteiltes KI-Training in Rechenzentren umfasst. Die Einführung signalisiert die Absicht, KI-optimierten Backbone-Interconnect als eigenständige Produktkategorie zu kommerzialisieren.

- Februar 2026: GÉANT schloss die Migration seines 30.000 km langen paneuropäischen IP-Backbones auf Nokia-800G-Infrastruktur ab, erhöhte die Kapazität von zuvor 48 Tbps auf mehr als 216 Tbps und setzte SRv6-basierte Automatisierung in seiner IP/MPLS-Schicht ein. Das Projekt stellt den Forschungs- und Bildungsnetzwerk-Backbone für mehr als 10.000 Einrichtungen in ganz Europa bereit.

- Februar 2026: Lumen Technologies meldete auf seinem Investorentag 2026 kumulierte Private-Connectivity-Fabric-Vereinbarungen von 13 Milliarden USD, darunter eine zweckgebundene Backbone-Partnerschaft mit Anthropic. Das Unternehmen plante, die Intercity-Glasfaserkilometer von 17 Millionen Ende 2025 auf 58 Millionen bis 2031 auszubauen, unterstützt durch 2,5 Milliarden USD an neuen PCF-Vereinbarungen.

Globaler Berichtsumfang für den Markt für Backbone-Netzwerkdienste

Der Bericht über den Markt für Backbone-Netzwerkdienste ist segmentiert nach Netzwerktyp (Kabelgebunden und Kabellos), Dienstleistungstyp (Internet-Backbone, Intranet und VPN-Backbone), Konnektivitätsmodell (P2P, Carrier-zu-Carrier-Großhandel, Managed Wavelength und sonstige Konnektivitätsmodelle), Endnutzung (Telekommunikation, Unternehmen, Behörden, Bildung, Gesundheitswesen, Content-Plattformen und Cloud-Anbieter) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebundene Backbone-Netzwerkdienste |

| Kabellose Backbone-Netzwerkdienste |

| Internet-Backbone-Dienste |

| Intranet-Backbone-Dienste |

| VPN-Backbone-Dienste |

| Dedizierte Punkt-zu-Punkt-Konnektivität |

| Carrier-zu-Carrier-Großhandelskonnektivität |

| Managed-Wavelength-Dienste |

| Sonstiges Konnektivitätsmodell |

| Telekommunikation |

| Unternehmen |

| Behörden |

| Bildung |

| Gesundheitswesen |

| Content- und digitale Plattformen |

| Cloud-Dienstanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Netzwerktyp | Kabelgebundene Backbone-Netzwerkdienste | |

| Kabellose Backbone-Netzwerkdienste | ||

| Nach Dienstleistungstyp | Internet-Backbone-Dienste | |

| Intranet-Backbone-Dienste | ||

| VPN-Backbone-Dienste | ||

| Nach Konnektivitätsmodell | Dedizierte Punkt-zu-Punkt-Konnektivität | |

| Carrier-zu-Carrier-Großhandelskonnektivität | ||

| Managed-Wavelength-Dienste | ||

| Sonstiges Konnektivitätsmodell | ||

| Nach Endnutzung | Telekommunikation | |

| Unternehmen | ||

| Behörden | ||

| Bildung | ||

| Gesundheitswesen | ||

| Content- und digitale Plattformen | ||

| Cloud-Dienstanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Backbone-Netzwerkdienste derzeit, und wohin entwickelt er sich bis 2031?

Der Markt für Backbone-Netzwerkdienste belief sich im Jahr 2025 auf 105,21 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 9,57 % über den Zeitraum 2026–2031 auf 182,12 Milliarden USD anwachsen.

Welcher Netzwerktyp trägt heute den größten Umsatz bei?

Kabelgebundene Backbone-Netzwerkdienste führten im Jahr 2025 mit einem Umsatzanteil von 71,23 %, da Glasfaser nach wie vor die stärkste Option für kapazitätsstarken und latenzarmen Intercity-Transport ist.

Welcher Dienstleistungsbereich wächst bis 2031 am schnellsten?

Managed-Wavelength-Dienste werden voraussichtlich mit einer CAGR von 11,65 % wachsen, während VPN-Backbone-Dienste mit 10,87 % ebenfalls schnell wachsen, da Unternehmen programmierbare Netzwerkmodelle einführen.

Welche Endnutzer verändern die Nachfragemuster am stärksten?

Cloud-Dienstanbieter sind das am schnellsten wachsende Endnutzungssegment mit einer CAGR von 10,75 %, angetrieben durch zunehmendes KI-Training, Multi-Cloud-Datenverkehr und private Interconnect-Anforderungen, die Routen- und Kapazitätsanforderungen vorantreiben.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 11,33 % verzeichnen, unterstützt durch Chinas Ausbau des Computernetzwerks, Indiens Transportaufrüstungen und die breitere Rechenzentrumserweiterung.

Was sind die größten Herausforderungen für Backbone-Betreiber derzeit?

Die wichtigsten Hemmnisse sind die hohe Kapitalintensität für Glasfaser- und Transport-Upgrades, strengere Datensouveränitätsregeln und anhaltender Druck durch das begrenzte Angebot an Hochgeschwindigkeits-Optik- und Routing-Ausrüstung.

Seite zuletzt aktualisiert am: