SMS-Firewall-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

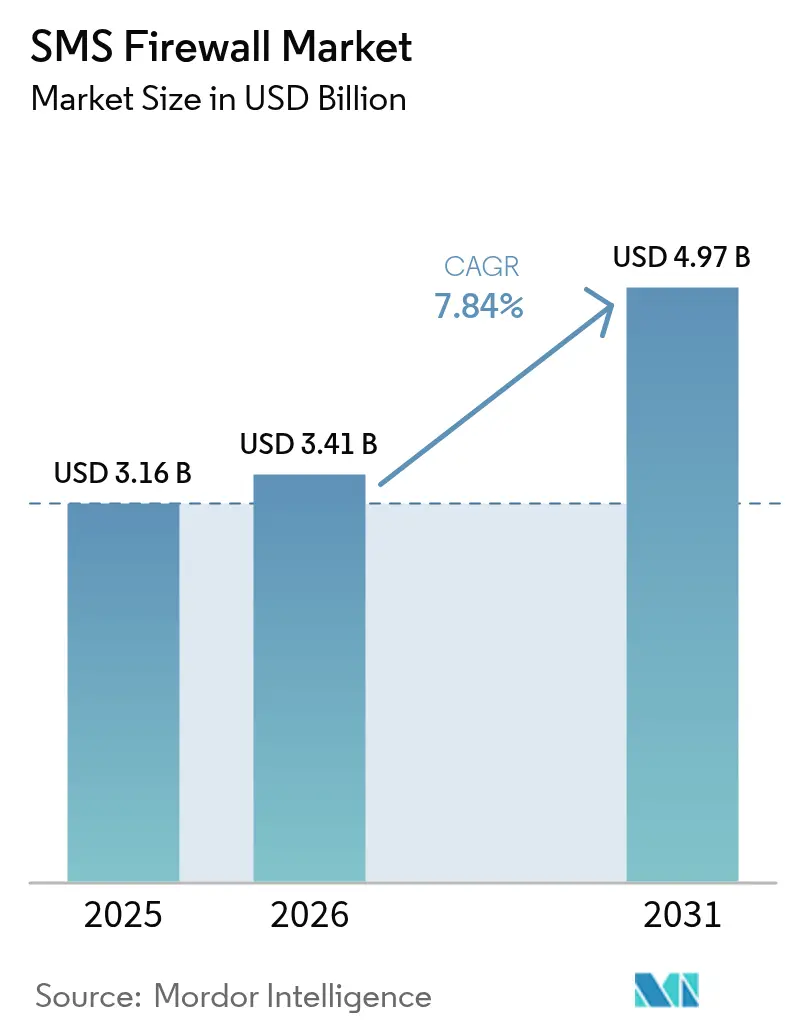

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.84% CAGR |

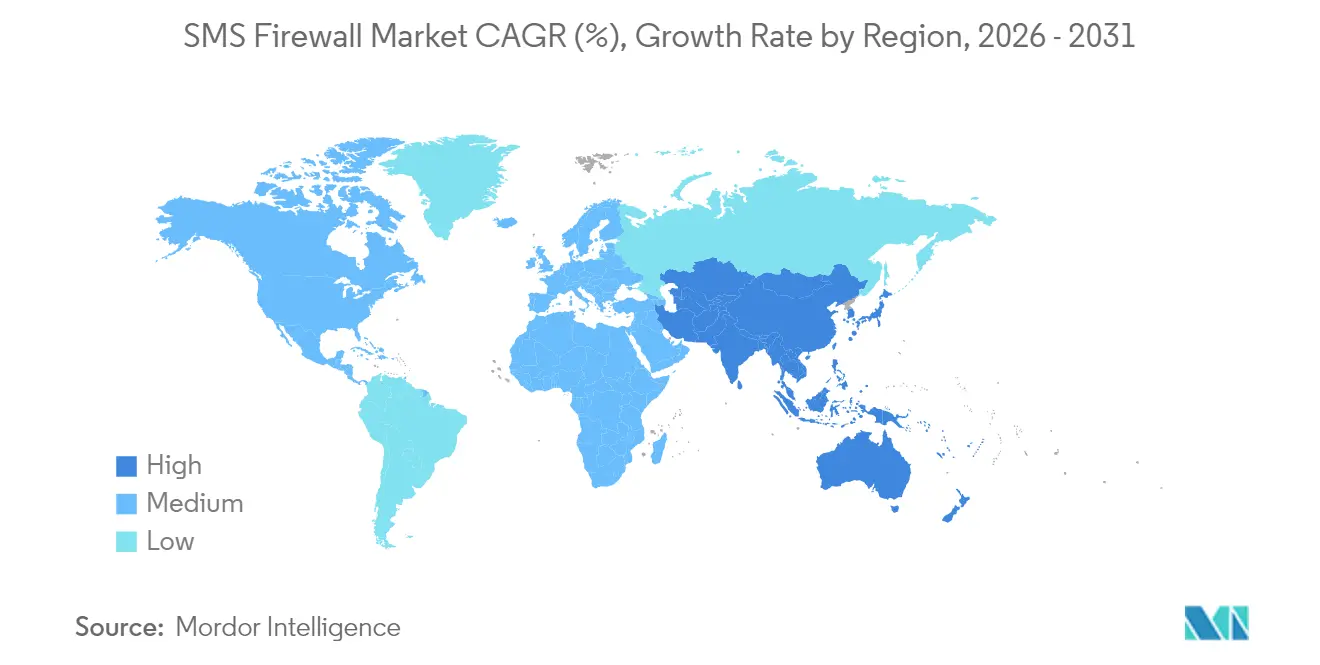

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

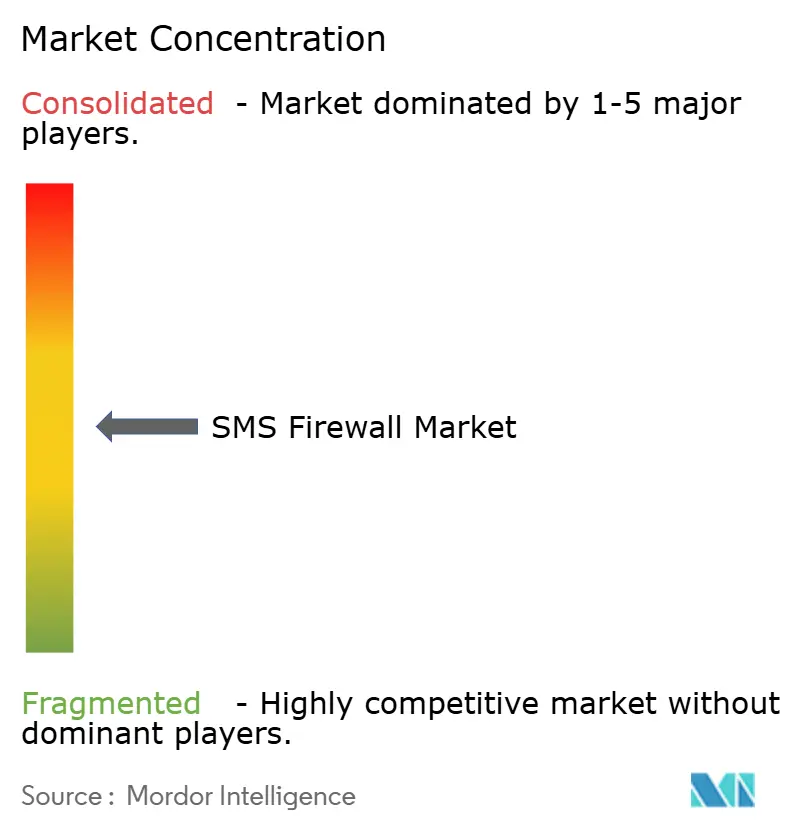

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

SMS-Firewall-Marktanalyse von Mordor Intelligence

Die Größe des SMS-Firewall-Markts wird voraussichtlich von 3,16 Milliarden USD im Jahr 2025 auf 3,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,84 % über den Zeitraum 2026–2031 einen Wert von 4,97 Milliarden USD erreichen.

Netzbetreiber investieren in Firewalls der nächsten Generation, um A2P-Einnahmen zu sichern, neuen Rückverfolgbarkeitsmandaten zu entsprechen und 5G-Netzwerk-Slices vor Signalisierungsbedrohungen zu schützen. Die Migration von SS7- zu Diameter-Firewalls, beschleunigte 5G-Einführungen in Ländern mit früher Marktdurchdringung sowie nationale Datensouveränitätsregeln, die eine lokale Filterung erzwingen, halten die Kapitalausgaben auf einem hohen Niveau. Gleichzeitig komprimiert die CPaaS-Konsolidierung die Anbietermargen und veranlasst Lieferanten, sich durch KI-gestützte Analysen und Managed-Services-Angebote zu differenzieren. Die moderate Fragmentierung unter den Anbietern lässt Raum für Nischenspezialisten, die Tier-3- und Tier-4-Mobilfunknetzbetreiber mit cloudnativen, abonnementbasierten Tools ansprechen.

Wichtigste Erkenntnisse des Berichts

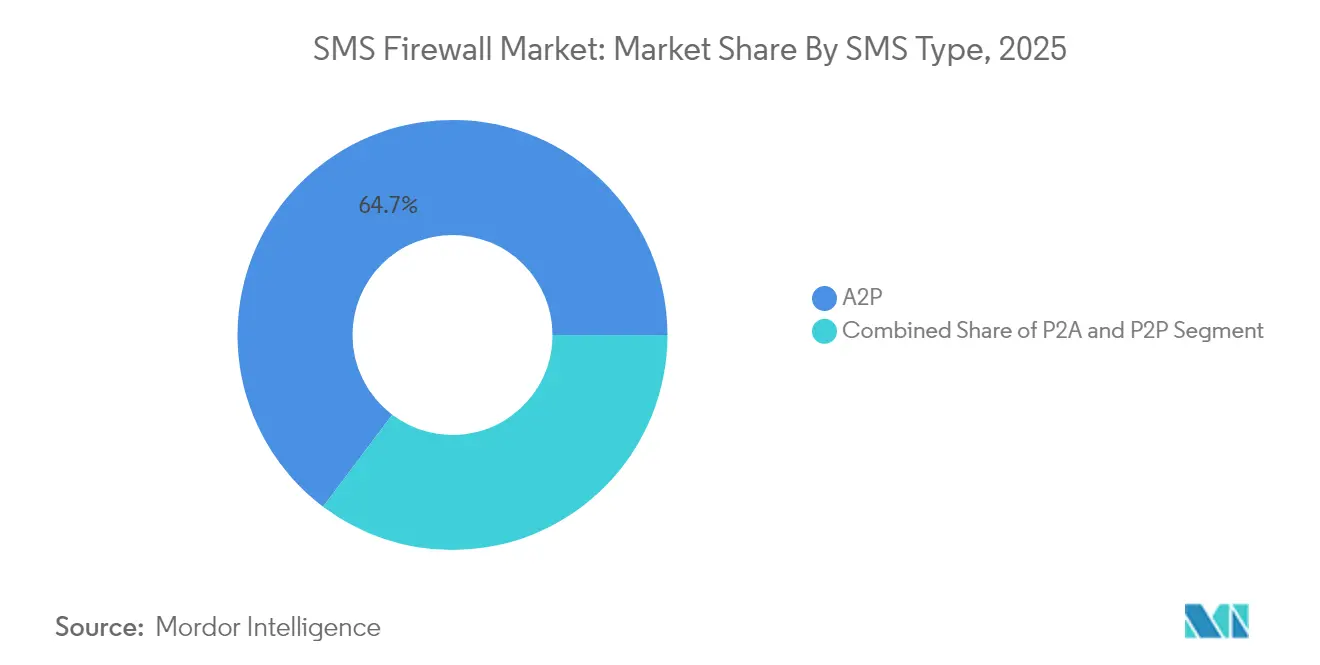

- Nach SMS-Typ entfiel auf A2P-Datenverkehr im Jahr 2025 ein Marktanteil von 64,72 % am SMS-Firewall-Markt, während P2P-Unternehmensnachrichten bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen werden.

- Nach Bereitstellungsmodus hielten On-Premise-Implementierungen im Jahr 2025 einen Anteil von 52,71 % am SMS-Firewall-Markt; Cloud-Bereitstellungen werden bis 2031 voraussichtlich eine CAGR von 12,62 % verzeichnen.

- Nach Servicetyp erzielte Professional Services im Jahr 2025 einen Umsatzanteil von 55,62 %; Managed Services verzeichnen das stärkste Wachstum mit einer CAGR von 10,83 % bis 2031.

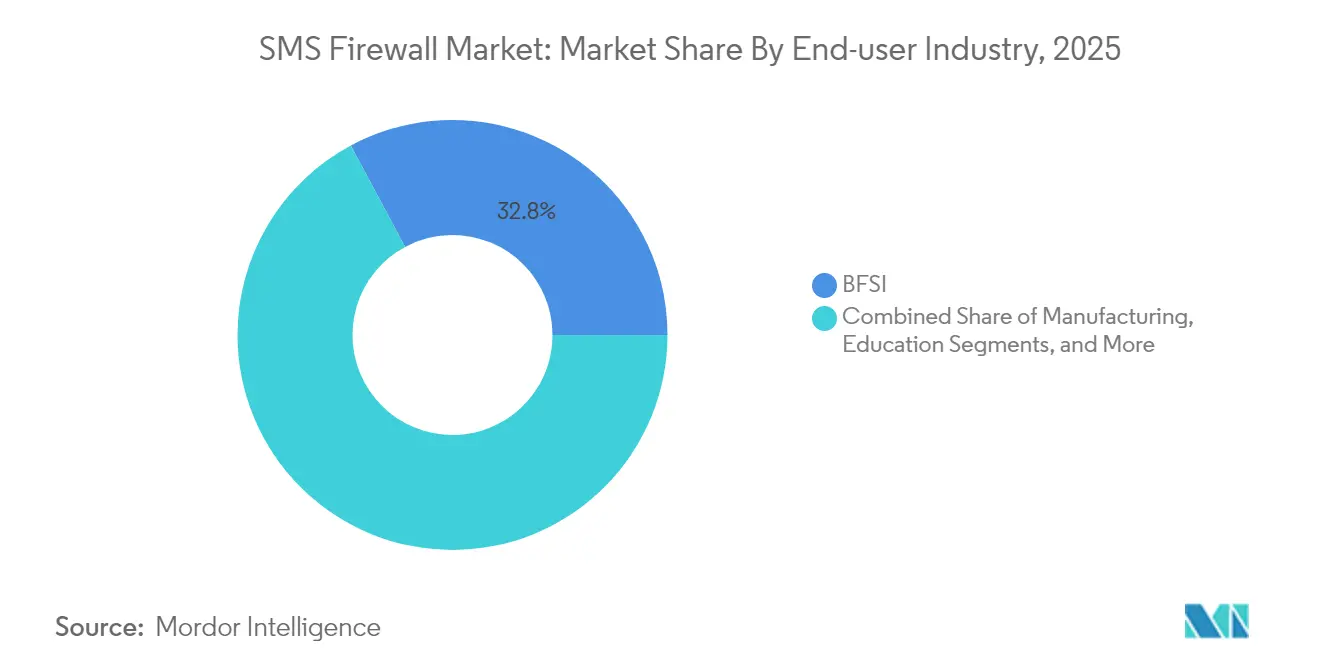

- Nach Endnutzerbranche entfielen auf BFSI im Jahr 2025 32,84 % des Umsatzes, während Einzel- und E-Commerce bis 2031 mit einer CAGR von 10,36 % wachsen soll.

- Nach Netzwerkgeneration entfielen auf 4G/LTE im Jahr 2025 46,65 % des Umsatzes; 5G-Segmente werden bis 2031 mit einer CAGR von 12,31 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,25 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 12,07 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale SMS-Firewall-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der A2P-Datenverkehrsmonetarisierung | +2.1% | Global, angeführt von APAC und MEA | Mittelfristig (2–4 Jahre) |

| Zunehmender Mobilfunkbetrug und Verluste durch Graumarktrouten | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| SS7 → Diameter-Firewall-Upgrade-Zyklus | +1.5% | Europa und Nordamerika, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Nationale Datensouveränitätsklauseln, die eine lokale Filterung erzwingen | +1.2% | EU, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Fokus der Netzbetreiber auf Teilnehmer-QoE und Markenvertrauen | +0.9% | Globale Premium-Netzbetreiber | Kurzfristig (≤ 2 Jahre) |

| 5G-Slicing eröffnet neue Angriffsflächen | +0.8% | Nordamerika, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der A2P-Datenverkehrsmonetarisierung

Netzbetreiber sehen sich mit sinkenden Spracheinnahmen konfrontiert, weshalb authentifiziertes A2P-Messaging für die Umsatzerholung entscheidend geworden ist. Indiens Distributed-Ledger-Framework zeigte eine Reduzierung der Leckageverluste um 40 % und einen Rückgang von Spam um 98 % für Airtel-Kunden. [1]Airtel, "Spam-Schutz," airtel.in Ähnliche Monetarisierungsprogramme in Brasilien und Nigeria stützen sich auf fortschrittliche Datenverkehrsanalysen, die legitime Unternehmensnachrichten von Graumarktrouten trennen. Das Modell ermöglicht es Netzbetreibern auch, Premium-Zustelldienste mit integrierter Sicherheit weiterzuverkaufen. Obwohl profitabel, erfordert die Einführung Machine-Learning-Inspektionstools, die kleinere Netzbetreiber nicht auf veralteter Infrastruktur betreiben können.

Zunehmender Mobilfunkbetrug und Verluste durch Graumarktrouten

SIM-Box-Betrug verursacht jährliche Verluste von 3,11 Milliarden USD und macht 7,8 % des gesamten Telekommunikationsbetrugs aus. [2]Infosys Limited, "SIM-Box-Betrug und seine Auswirkungen verstehen," infosysbpm.com Künstlich aufgeblähter Datenverkehr und Phishing-Kampagnen kombinieren mittlerweile Sprache, SMS und soziale Apps und setzen Regulierungsbehörden unter Handlungsdruck. Indiens KI-basierte Anti-Spoofing-Plattform reduzierte betrügerische Anrufe innerhalb von drei Monaten um 90 %. Solche Erfolge veranlassen andere Regulierungsbehörden, integrierte SMS-Firewall-Funktionen innerhalb umfassenderer Betrugsbekämpfungssysteme zu fordern, was den SMS-Firewall-Markt erweitert.

SS7- zu Diameter-Firewall-Upgrade-Zyklus

SS7-Schwachstellen ermöglichen Standortverfolgung und Nachrichtenentführung, wie bei großen US-amerikanischen Netzbetreibern dokumentiert. [3]Hackers Arise, "Chinesische staatlich geförderte Hacker im US-amerikanischen Mobilfunksystem," hackers-arise.com Diameter verbessert die Authentifizierung, führt jedoch zu einer Komplexität, die Dual-Protokoll-Firewalls erfordert. Der Magenta Security Roaming-Dienst der Deutschen Telekom schützt nun 2G- bis 5G-Datenverkehr auf einer einzigen Plattform. Der mehrjährige Upgrade-Zyklus hält die Kapitalausgaben aufrecht und fördert die Nachfrage nach Managed Services bei Netzbetreibern mit begrenztem internem Fachwissen.

5G-Slicing eröffnet neue Angriffsflächen

Netzwerk-Slicing segmentiert den Datenverkehr für maßgeschneiderte Anwendungen, doch Slice-Isolierungsfehler legen SMS-Kanäle offen. Singtels 5G-Slices für Verbraucher bedienen 1,5 Millionen Nutzer und verdeutlichen den Bedarf an Slice-fähigen Firewalls. [4]World Teleport, "Singtel erweitert 5G-Netzwerk-Slicing-Fähigkeiten," worldteleport.org T-Mobiles ereignisspezifische Slices bestätigten, dass dynamische Richtlinien und KI-Analysen unerlässlich sind, wenn sich Slice-Konfigurationen häufig ändern. Anbieter, die Slice-Kontext in die Bedrohungserkennung einbetten, erlangen einen Wettbewerbsvorteil.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes technisches Bewusstsein bei Tier-3/4-Mobilfunknetzbetreibern | -1.4% | APAC, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Preisdruck durch CPaaS-Konsolidierungen | -1.1% | Global, mit Auswirkungen auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verzögerte RCS-Einführungen, die den Capex-Zeitplan verwischen | -0.8% | Global, regional unterschiedlich | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheit bei der grenzüberschreitenden Nachrichteninspektion | -0.6% | EU-USA, APAC-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes technisches Bewusstsein bei Tier-3/4-Mobilfunknetzbetreibern

Tausende kleinerer Netzbetreiber kämpfen mit der DLT-Registrierung und Regeloptimierung, wie zu beobachten war, als 27.000 Unternehmen in Indien Compliance-Unterstützung beantragten. Die kontinuierliche Anpassung von Machine-Learning-Regeln und die Integration von Live-Bedrohungs-Feeds drängen diese Netzbetreiber zu Managed Services, doch Budgetbeschränkungen verlangsamen die Einführung.

Preisdruck durch CPaaS-Konsolidierungen

Proximus zahlte 2 Milliarden EUR für den Kauf von Route Mobile und nutzte die Skalierung, um Firewall-Funktionen in globale CPaaS-Suiten zu bündeln. Konkurrierende Übernahmen durch Infobip und andere ermöglichen es ihnen, eigenständige Anbieter zu unterbieten und die Margen um 15–20 % zu kürzen. Mittelgroße Firewall-Anbieter reagieren mit KI-Patenten und branchenspezifischen Paketen, um Premium-Preise zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach SMS-Typ: A2P-Dominanz treibt Umsatzwachstum an

A2P-Messaging hielt im Jahr 2025 einen Marktanteil von 64,72 % am SMS-Firewall-Markt, gestützt durch obligatorische Authentifizierungsregeln in den Bereichen Finanzen, Gesundheitswesen und öffentliche Dienste. Die SMS-Firewall-Marktgröße für A2P-Segmente soll mit einer CAGR von 7,79 % wachsen, da Unternehmen für garantierte Zustellung und Spam-Kontrolle zahlen. Unternehmen investieren auch in sichere P2P-Benachrichtigungen, was die P2P-Unternehmenskategorie auf eine CAGR von 9,74 % treibt. Jack Henry verarbeitet bereits monatlich 12–15 Millionen gesicherte Benachrichtigungen über Twilio und plant ein fünfzigfaches Volumenwachstum.

A2P-Wachstum beschleunigt Firewall-Upgrades, die Graumarktrouten filtern, während P2A-Anwendungsfälle wie eingehende Kundenanfragen auf Authentifizierung angewiesen sind, die Unternehmen vor Identitätsmissbrauchsangriffen schützt. Konkurrierende Kanäle wie RCS verlangsamen den P2A-Schwung, doch regulierte Sektoren verlassen sich weiterhin auf SMS für universelle Reichweite. Das steigende Volumen von Einmalpasswörtern und Servicebenachrichtigungen hält sicherheitsreichen A2P-Datenverkehr im Mittelpunkt der Umsatzstrategien der Netzbetreiber und stärkt den SMS-Firewall-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich

On-Premise-Bereitstellungen behielten im Jahr 2025 einen Umsatzanteil von 52,71 %, da Tier-1-Netzbetreiber die lokale Datenkontrolle bevorzugen. Dennoch werden Cloud-Optionen voraussichtlich eine CAGR von 12,62 % verzeichnen, was die starke Nachfrage kleinerer Netzbetreiber widerspiegelt. Die SMS-Firewall-Marktgröße für Cloud-Bereitstellungen wird voraussichtlich stark steigen, da Regulierungsbehörden in Regionen, die grenzüberschreitende Verarbeitung erlauben, gemeinsame Bedrohungs-Feeds befürworten.

Hybridarchitekturen gewinnen an Bedeutung, wo Datenlokalisierungsgesetze bestehen, und ermöglichen es Netzbetreibern, Metadaten in der Cloud zu analysieren, während Nachrichteninhalte lokal gespeichert werden. Edge-Knoten, die innerhalb von Netzbetreiber-Einrichtungen positioniert sind, bieten nahezu Echtzeit-Analysen, ohne sensible Daten außerhalb des Standorts zu verschieben. Diese Flexibilität fördert zusätzliche Investitionen und stellt sicher, dass der SMS-Firewall-Markt sowohl in traditionellen als auch in aufkommenden Bereitstellungsmodellen weiter wächst.

Nach Servicetyp: Professional Services führen die Implementierung an

Professional Services erzielten im Jahr 2025 55,62 % des Umsatzes, da komplexe Integrationen Signalisierungsexpertise und Compliance-Validierung erfordern. Dienstleister garantieren Bereitstellungszeitpläne und Nachstart-Optimierung, was ergebnisbasierte Verträge üblich macht. Managed-Angebote werden mit einer CAGR von 10,83 % wachsen, gefördert durch Netzbetreiber, die die 24×7-Überwachung auslagern.

KI-gestützte Managed Detection and Response reduziert die Zeit zur Blockierung neuer Betrugsmuster und zieht Tier-3-Netzbetreiber an, denen Sicherheitsanalysten fehlen. Gleichzeitig expandieren Beratungsteams in regulatorische Zertifizierungen und wandeln Compliance-Risiken in Upselling-Möglichkeiten um. Diese Dynamiken halten die SMS-Firewall-Branche auf Dienstleistungen fokussiert, die Technologiebereitstellungen mit messbaren Leistungsgarantien verbinden.

Nach Endnutzerbranche: BFSI führt Sicherheitsinvestitionen an

BFSI entfiel im Jahr 2025 auf 32,84 % des Umsatzes, da Zwei-Faktor-Authentifizierung und Betrugswarnungen eine kompromisslose Zustellung erfordern. Die SMS-Firewall-Marktgröße im Bankensektor profitiert von empfindlichen Bußgeldern, die auf Verstöße folgen. Einzel- und E-Commerce-Seiten wachsen am schnellsten mit einer CAGR von 10,36 %, wie Her Fantasy Box zeigt, das durch sichere SMS-Kampagnen in sechs Monaten 20,86 Millionen USD hinzugewann.

Die Akzeptanz im Gesundheitswesen steigt, da HIPAA-Regeln verschlüsselten Transport und Prüfprotokolle erfordern; Telnyx demonstriert HIPAA-konforme SMS-Dienste, die von Anbietern übernommen werden, die universelle Reichweite schätzen. Regierungsbehörden erweitern authentifizierte Bürgerdienste, und Hersteller fügen gesicherte Benachrichtigungen für Lieferkettenaktualisierungen hinzu, was den SMS-Firewall-Markt verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netzwerkgeneration: 4G-Dominanz mit 5G-Wachstum

4G/LTE trug im Jahr 2025 46,65 % des Umsatzes bei, was die großen installierten Basen widerspiegelt. Die SMS-Firewall-Marktgröße für 4G-Netzwerke bleibt groß, da die Textzustellung standardmäßig auf der stabilsten Schicht erfolgt. Gleichzeitig werden 5G-Firewalls bis 2031 mit einer CAGR von 12,31 % wachsen, angetrieben durch Slice-spezifische Sicherheitsrichtlinien.

Die GSMA-Abschaltungsrichtlinien für 2G/3G veranlassen Netzbetreiber, in Multi-Generations-Firewalls zu investieren, die Legacy- und Next-Gen-Netzwerke gleichzeitig schützen. Anbieter, die für 5G-Latenz optimierte KI-Bedrohungserkennung bereitstellen, gewinnen einen Vorteil, wenn eigenständige 5G-Kerne eingeführt werden, was den gesamten SMS-Firewall-Markt stärkt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 37,25 %, dank strenger Datenschutzregeln, früher 5G-Einführung und großer CPaaS-Ökosysteme, die Firewalls in Unternehmenskommunikationssysteme einbetten. Die Netzbetreiberausgaben bleiben im Jahr 2025 stark, da grenzüberschreitendes Messaging mit Kanada und Mexiko neue Prüfpfadmandate auslöst. Die Aufmerksamkeit der Bundesbehörden auf Robocalls und Smishing-Betrug steigert die Nachfrage weiter und verankert die nordamerikanische Führungsposition im SMS-Firewall-Markt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,07 % bis 2031. Indiens DLT-Framework erzwingt eine durchgängige Nachrichtenverfolgbarkeit und dient als regionales Vorbild, während Chinas aggressiver 5G-Slicing-Einsatz die Einführung von Firewalls der nächsten Generation beschleunigt. Südostasiatische Netzbetreiber folgen mit Spam-Reduzierungsinitiativen, die Indiens Leistungsgewinne widerspiegeln, und vergrößern gemeinsam den SMS-Firewall-Markt.

Europa balanciert die DSGVO-Compliance mit gesamteuropäischen grenzüberschreitenden Verkehrsregeln, die detaillierte Einwilligungsprotokolle erfordern. Datensouveränitätsklauseln drängen Netzbetreiber zur lokalen Filterung, doch gemeinsame Bedrohungs-Feeds fördern die Cloud-Einführung in risikoarmen Kategorien. Im Nahen Osten und Afrika übernehmen mobilfunkzentrierte Volkswirtschaften cloudnative Firewalls, um Kapitalausgaben zu reduzieren, obwohl Bewusstseinslücken bei kleineren Mobilfunknetzbetreibern die Durchdringung verlangsamen. Südamerika spiegelt Indien wider, indem es KYC-Verifizierung für Nachrichten vorschreibt, was die Nachfrage nach kostengünstigen, regulierungskonformen Lösungen ankurbelt.

Wettbewerbslandschaft

Der Markt bleibt moderat fragmentiert. Tata Communications, Syniverse und Sinch behaupten ihre Führungsposition durch globale Signalisierungs-Hubs und Multi-Cloud-Bereitstellungsplattformen. Sinch verarbeitete in den letzten 12 Monaten 800 Milliarden Interaktionen und investiert stark in RCS zur Ergänzung der SMS-Abwehr. Syniverse nutzt Netzbetreiber-Interconnects, um Firewall- und Roaming-Sicherheit zu bündeln, während Tata Communications Multi-Protokoll-Firewalls über sein globales IP-Backbone einsetzt.

Die Konsolidierung unter CPaaS-Unternehmen erhöht den Wettbewerbsdruck. Die Übernahme von Route Mobile durch Proximus und der Kauf von Anam und OpenMarket durch Infobip ermöglichen gebündelte Preisgestaltung, die eigenständige Firewall-Anbieter unter Druck setzt. Als Reaktion darauf patentieren Nischenspezialisten KI-Modelle zur Erkennung von Identitätsmissbrauch und kooperieren mit Validierungsregistern wie Netnumber und WMC Global, um Bedrohungs-Feeds zu verbessern.

Netzbetreiber beziehen auch von regionalen Sicherheitsanbietern, die Bereitstellungen an lokale Protokolle und Vorschriften anpassen. Spark New Zealand übernahm Mobileums Multi-Protokoll-Firewall zur nationalen Betrugsreduzierung. SecurityGen und Smart Axiata starteten eine Signalisierungs-Firewall der nächsten Generation in Kambodscha und bewiesen damit die Nachfrage nach schlüsselfertigen Bereitstellungen in aufstrebenden Märkten. Solche Schritte veranschaulichen, wie regionale Champions durch schnelle Einführungen und lokalisierte Unterstützung gedeihen können, was den vielfältigen Anbietermix im SMS-Firewall-Markt stärkt.

SMS-Firewall-Branchenführer

Cellusys Telecommunications

Tyntec GmbH

Tata Communications Ltd.

Syniverse Technologies LLC

Sinch AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Proofpoint stimmte der Übernahme von Hornetsecurity für mehr als 1 Milliarde USD zu und stärkte damit die KI-basierte Microsoft-365-Sicherheit für europäische KMU.

- April 2025: XConnect erwarb Sekura.id und fügte seinen Nummerierungsintelligenz-Diensten eine Echtzeit-Mobilidentitätsverifizierung hinzu.

- April 2025: Spark New Zealand wählte Mobileum für Multi-Protokoll-Signalisierung und SMS-Firewall-Schutz.

- Januar 2025: Smarsh schloss die Übernahme von TeleMessage ab und fügte seinem Portfolio die Compliance für mobile Nachrichten hinzu.

- Dezember 2024: TRAI verlängerte die Frist für das SMS-Rückverfolgbarkeitsmandat bis zum 11. Dezember 2024 und gab den Netzbetreibern mehr Zeit zur Einhaltung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der SMS-Firewall-Markt jede Hardware-Appliance, virtuelle Instanz und verwaltete Regelsammlung, die von Mobilfunknetzbetreibern eingesetzt wird, um Kurznachrichtenverkehr zu inspizieren, zu filtern oder umzuleiten, sodass Spam, Spoofing, Smishing und Graumarktleckageverluste eingedämmt werden. Alle Lizenzverkäufe, wiederkehrende Plattformabonnements und Managed-Service-Retainer, die mit A2P-, P2A- und Unternehmens-P2P-Messaging über 2G- bis 5G-Netzwerke verbunden sind, werden berücksichtigt.

Umfangshinweis, Ausschlüsse: Reine Signalisierungs-Firewalls, eigenständige SMS-Filteranwendungen auf Benutzergeräten und Betrugsanalyseplattformen, die ohne ein SMS-Inspektionsmodul verkauft werden, liegen außerhalb dieser Studie.

Segmentierungsübersicht

- Nach SMS-Typ

- A2P

- P2A

- P2P (Unternehmens-Flash/Benachrichtigung)

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Servicetyp

- Professional Services (Beratung, Integration)

- Managed Services (24×7-Überwachung, SOC)

- Nach Endnutzerbranche

- BFSI

- Regierung und öffentliche Sicherheit

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce

- Medien und Unterhaltung

- Bildung

- Fertigung

- Sonstige Endnutzerbranchen

- Nach Netzwerkgeneration

- 2G / 3G

- 4G / LTE

- 5G

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Telekommunikationssicherheitsarchitekten, A2P-Aggregatoren, Signalisierungsexperten und regionalen Regulierungsbehörden in Nordamerika, Europa, dem Golf-Kooperationsrat und aufstrebenden asiatischen Märkten durch. Diese Gespräche validierten die Verbreitung von Graumarktrouten, durchschnittliche Firewall-Preisbänder und erwartete 5G-Slice-Einführungszeitpläne und füllten Lücken, die von veröffentlichten Daten hinterlassen wurden.

Desk Research

Unsere Analysten sammelten Basisdaten aus erstklassigen öffentlichen Quellen wie GSMA-Datenverkehrs-Dashboards, ITU-Mobilfunkteilnehmerstatistiken, FCC- und Ofcom-Regulierungseinreichungen, TRAI-Quartalsleistungsindikatoren und technischen Berichten des Europäischen Instituts für Telekommunikationsnormen (ETSI). Branchenweißbücher des Mobile Ecosystem Forum, Jahresberichte von Netzbetreibern und Investorenpräsentationen lieferten aktuelle Einführungsmetriken und Tarifeinblicke. Kostenpflichtige Tools, D&B Hoovers für Anbieterfinanzdaten und Dow Jones Factiva für die Deal-Verfolgung, halfen bei der Größenbestimmung der Anbieterumsatzströme. Diese Liste ist illustrativ; zahlreiche weitere offene und Abonnementquellen informierten den Evidenzpool.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt den gesamten Netzbetreiber-SMS-Datenverkehr in adressierbaren Firewall-Ausgaben um, indem Durchdringungs-, Monetarisierungs- und Preiskurven verwendet werden, die dann durch selektive Bottom-up-Anbieter-Rollups und Kanalprüfungen gegengeprüft werden. Zu den Schlüsselvariablen gehören: 1) jährliche A2P-Nachrichtenvolumina, 2) Anteil des über Graumarktkanäle geleiteten Datenverkehrs, 3) durchschnittliche Plattformlizenz plus Managed-Service-Gebühr pro Million Nachrichten, 4) 5G-Teilnehmerwachstum und 5) regulatorische Compliance-Fristen, die Beschaffungsspitzen auslösen. Multivariate Regression und Szenarioanalyse projizieren diese Treiber bis 2030; abnormale Ausreißer werden erneut berechnet, bis die Fehlerschwellen sich verengen.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine dreistufige Überprüfung – Peer-Analyst, leitender Domänenverantwortlicher und automatisierter Varianz-Scan – vor der Freigabe. Ergebnisse werden mit unabhängigen Datenverkehrsindizes und Anbieter-Gewinnmitteilungen verglichen; wesentliche Abweichungen lösen eine Neuberechnung aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionenen bei wichtigen Spektrum-, Regulierungs- oder Fusionen-und-Übernahmen-Ereignissen.

Warum unsere SMS-Firewall-Basislinie Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Umfangsdefinitionen variieren, Währungen zu unterschiedlichen Daten umrechnen oder Plattform- und Serviceumsätze vermischen.

Zu den wichtigsten Lückenursachen gehören: Einige Studien lassen Managed Services aus, andere zählen Graumarktdatenverkehr doppelt, und einige frieren Wechselkurse für das gesamte Prognosefenster ein, während Mordor vierteljährliche Kurse rollt und Live-Netzbetreiber-Datenverkehrs-Feeds aktualisiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 3,16 Mrd. USD (2025) | ||

| 3,00 Mrd. USD (2025) | Globales Beratungsunternehmen A | engerer SMS-Typ-Umfang; statische Wechselkurse von 2024 |

| 2,46 Mrd. USD (2022) | Branchenjournal B | früheres Basisjahr; Graumarktvolumina als Datenverkehr, nicht als Ausgaben gezählt |

| 2,67 Mrd. USD (2024) | Regionale Forschung C | schließt Managed-Service-Gebühren aus |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Variablenauswahl, die Live-Datenaktualisierung und die Dual-Track-Validierung Mordor Intelligence zum verlässlichen Ausgangspunkt für Führungskräfte machen, die Chancen bewerten oder die Anbieterleistung benchmarken.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Umsatzwachstum im SMS-Firewall-Markt an?

Steigende A2P-Monetarisierung, Migration zu Diameter und 5G-Slicing-Sicherheitsanforderungen sind die primären Katalysatoren, die eine CAGR von 7,84 % bis 2031 beschleunigen.

Welche Region bietet die schnellste Expansionsmöglichkeit?

Für den asiatisch-pazifischen Raum wird eine CAGR von 12,07 % prognostiziert, da Indiens DLT-Framework und Chinas 5G-Investitionen die Firewall-Bereitstellungen ausweiten.

Warum gewinnen Cloud-Bereitstellungen bei Mobilfunknetzbetreibern an Bedeutung?

Cloudnative Firewalls bieten Kosteneffizienz, Skalierbarkeit und gemeinsame Bedrohungsintelligenz, sodass kleinere Netzbetreiber fortschrittliche Sicherheit ohne hohe Kapitalausgaben einführen können.

Wie wirkt sich die CPaaS-Konsolidierung auf Firewall-Anbieter aus?

Gebündelte Angebote großer CPaaS-Anbieter üben Preisdruck aus, reduzieren die Margen um 15–20 % und zwingen eigenständige Anbieter, mit KI-Analysen und vertikalen Lösungen zu innovieren.

Welches Branchensegment gibt am meisten für SMS-Firewalls aus?

BFSI führt mit einem Umsatzanteil von 32,84 % im Jahr 2025 aufgrund strenger Authentifizierungs- und Betrugswarnungsanforderungen, die Premium-Sicherheitsfunktionen erfordern.

Welche Rolle spielt 5G-Netzwerk-Slicing bei der Firewall-Einführung?

5G-Slices führen neue Angriffsvektoren ein, weshalb Netzbetreiber Slice-fähige Firewalls einsetzen, die dynamische, anwendungsspezifische Richtlinien durchsetzen, um die Dienstintegrität aufrechtzuerhalten.

Seite zuletzt aktualisiert am: