Größe und Marktanteil des Marktes für Hardware-Firewalls

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

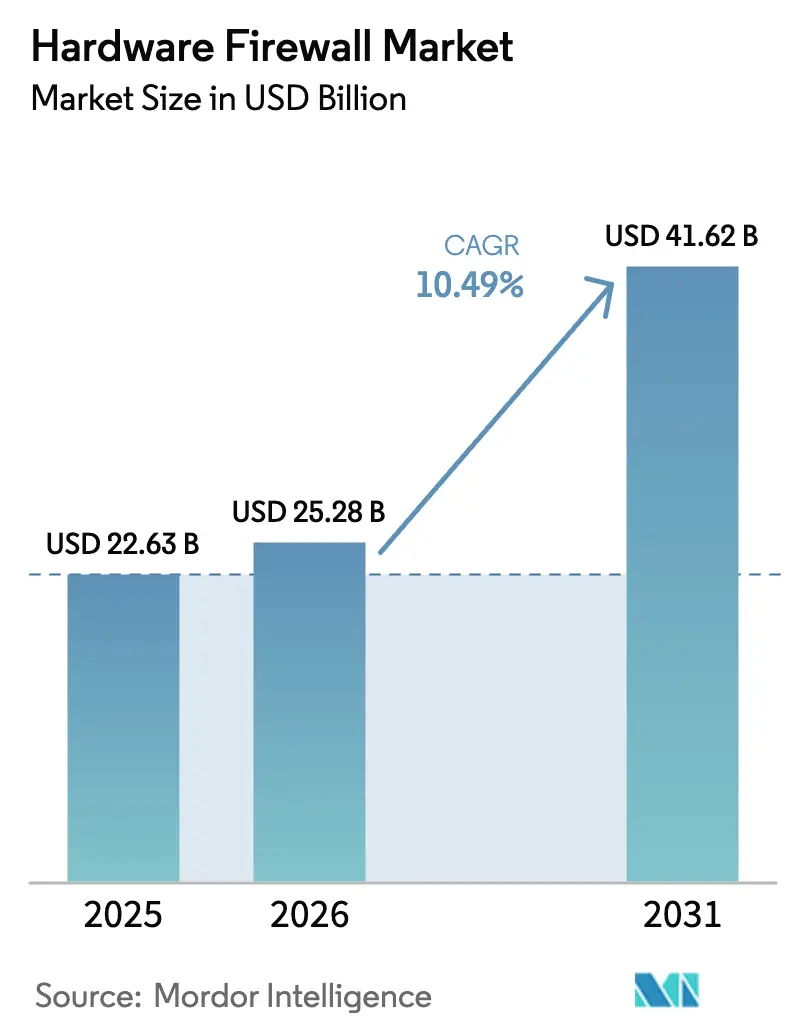

| Marktgröße (2026) | 25.28 Milliarden US-Dollar |

| Marktgröße (2031) | 41.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hardware-Firewalls von Mordor Intelligence

Die Marktgröße für Hardware-Firewalls wird voraussichtlich von USD 25,28 Milliarden im Jahr 2026 auf USD 41,62 Milliarden bis 2031 anwachsen und dabei eine CAGR von 10,49 % über den Zeitraum 2026–2031 verzeichnen. Aufgestaute Bundesnachfrage, durch 5G getriebene Edge-Architekturen und Preiskompression bei KI-Koprozessoren konvergieren, um Stückzahlen und durchschnittliche Verkaufspreise gleichzeitig zu steigern. Große Modernisierungsaufträge, die bereits bis 2027 gesichert sind, bieten mehrjährige Umsatztransparenz, während ein starker Rückgang der Vorlaufzeiten für Merchant-Silizium die Erneuerungszyklen in Rechenzentrumskernen verkürzt. Lieferrückstände der Anbieter, die Anfang 2025 ihren Höhepunkt erreichten, haben sich um etwa acht Wochen verringert, da neu angesiedelte Fertigungsstätten in Betrieb gehen und eine schnellere Lieferung von Terabit-Appliances ermöglichen. Dennoch entzieht das Interesse an cloudbasierter Inspektion den Hardware-Umsatz von Zweigstellen mit weniger als 50 Nutzern, was Anbieter dazu zwingt, ihre Portfolios auf Hochdurchsatz-Plattformen und wiederkehrende Servicepakete auszurichten.

Wichtigste Erkenntnisse des Berichts

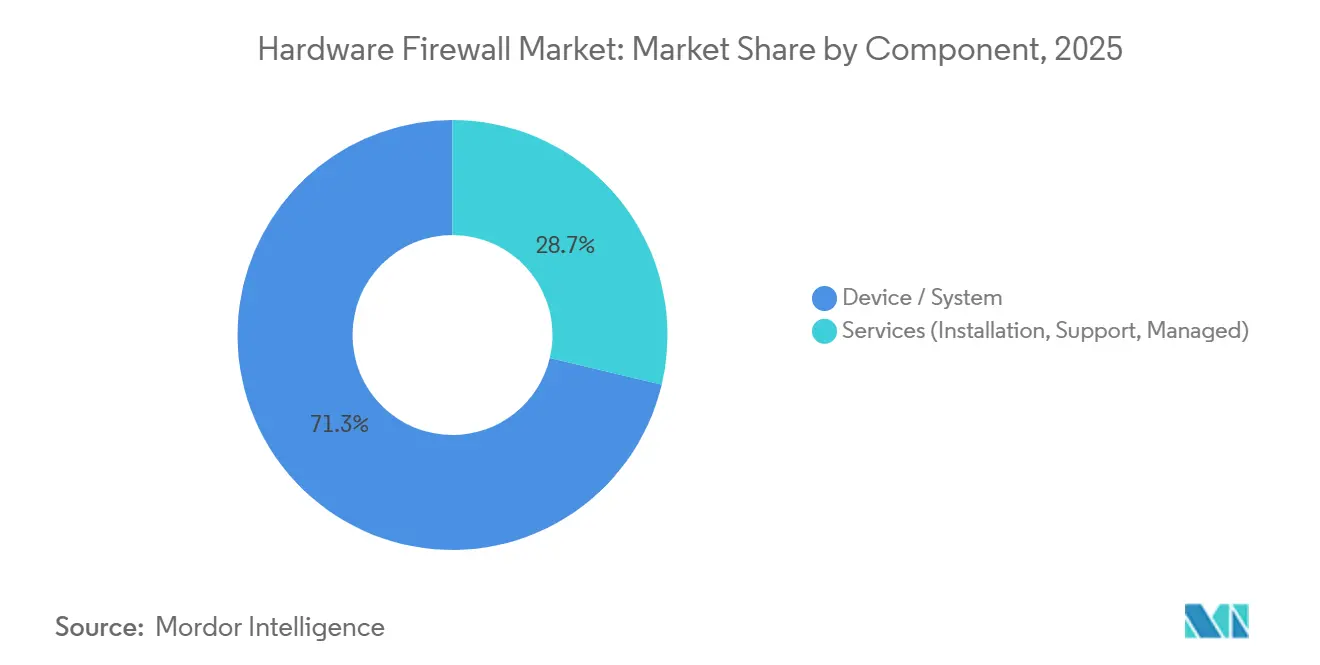

- Nach Komponente entfielen 71,29 % des Umsatzes im Jahr 2025 auf Geräte- und Systemverkäufe, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,40 % wachsen werden.

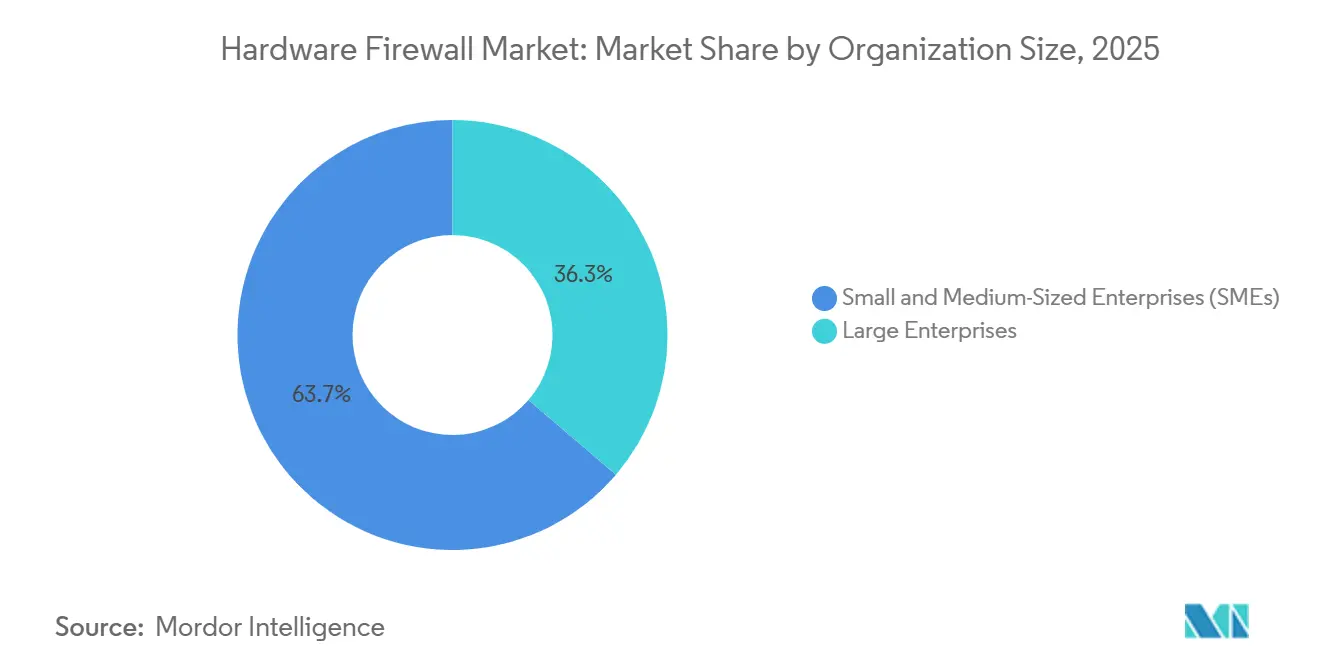

- Nach Unternehmensgröße hielten Großunternehmen 63,74 % des Umsatzes im Jahr 2025, aber kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 11,58 % wachsen.

- Nach Endnutzerbranche führten Banken, Finanzdienstleistungen und Versicherungen mit einem Anteil von 24,52 % im Jahr 2025, während das Gesundheitswesen mit einer CAGR von 12,01 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

- Nach Firewall-Typ entfielen 58,85 % der Lieferungen im Jahr 2025 auf Firewalls der nächsten Generation, während KI-beschleunigte und Terabit-Varianten im Zeitraum 2026–2031 voraussichtlich eine CAGR von 11,98 % erzielen werden.

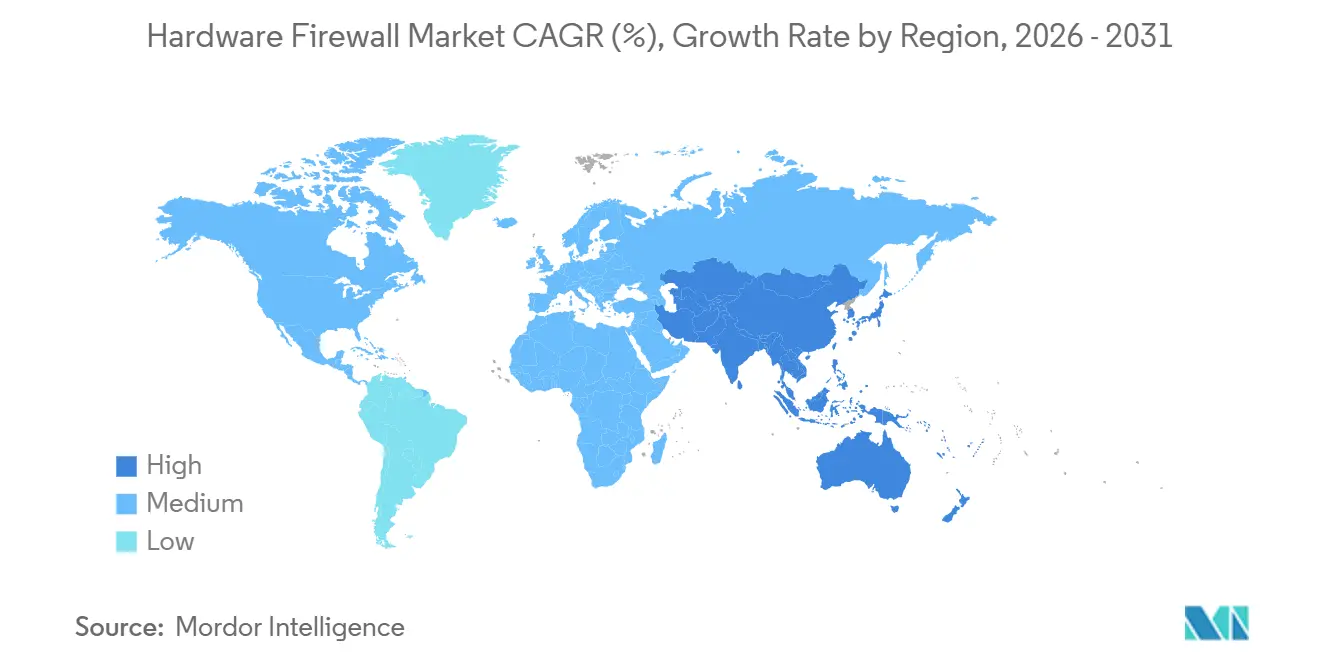

- Nach Geografie dominierte Nordamerika mit 38,39 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 11,91 % die höchste regionale Wachstumsrate erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hardware-Firewalls

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Raffinesse von Multi-Vektor-Cyberangriffen, die eine ASIC-beschleunigte Inspektion erfordern | +2.30% | Global, mit akutem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Zero-Trust-Mandate für Bundes- und kritische Infrastrukturnetzwerke | +2.10% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing und 5G-Verdichtung, die verteilte Mikro-Firewall-Knoten erfordern | +1.90% | Kern des asiatisch-pazifischen Raums, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize und Zölle, die die inländische Appliance-Produktion ankurbeln | +1.50% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| SD-WAN-Ablösung von MPLS treibt Hardware-NGFW-Erneuerungszyklen an | +1.40% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für KI-Koprozessoren ermöglichen Terabit-Appliances für den mittleren Markt | +1.20% | Global, mit schnellerer Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Raffinesse von Multi-Vektor-Cyberangriffen, die eine ASIC-beschleunigte Inspektion erfordern

Multi-Vektor-Einbrüche, die Ransomware, verteilte Denial-of-Service-Angriffe und Lieferkettenkompromittierungen kombinieren, stiegen im ersten Halbjahr 2025 auf 68 % der gemeldeten Unternehmensverstöße. Signaturbasierte Engines, die auf x86-Prozessoren laufen, sind nicht in der Lage, Indikatoren über Netzwerk-, Anwendungs- und Endpunkt-Streams hinweg mit Leitungsgeschwindigkeit zu korrelieren, sodass Angreifer Nutzdaten häufig über Protokolle fragmentieren, um der Erkennung zu entgehen. Dediziertes Inspektionssilizium lagert nun Mustererkennung und Verhaltensanalysen aus und ermöglicht 40 Millionen Paketinspektionen pro Sekunde, ohne vereinbarte Serviceniveaus zu verletzen. Eine NIST-Richtlinie vom Januar 2025 formalisierte hardwarebasierte Attestierung für föderale Zero-Trust-Bereitstellungen und kodifizierte ASIC-Anforderungen für Beschaffungen im öffentlichen Sektor. Anbieter mit eigenem Chip-Design genießen daher einen Vorsprung von 18 Monaten gegenüber Wettbewerbern, die auf Merchant-Silizium angewiesen sind.[1]Nationales Institut für Standards und Technologie, "Sonderpublikation 800-207A," nist.gov

Staatliche Zero-Trust-Mandate für Bundes- und kritische Infrastrukturnetzwerke

Die Durchführungsverordnung 14028 verpflichtet zusammen mit dem Memorandum M-22-09 des Büros für Management und Haushalt die zivilen US-Behörden, bis zum Haushaltsjahr 2027 Zero-Trust-Reife zu erreichen. Die Richtlinie verbietet standortbasiertes Vertrauen und erzwingt kryptografische Validierung pro Sitzung – eine Fähigkeit, die Software-Firewalls bei hohem Durchsatz nur schwer bereitstellen können. Pipeline-Betreiber, Eisenbahnunternehmen und europäische Betreiber kritischer Infrastrukturen stehen unter ähnlichen Zeitplänen gemäß TSA- und NIS2-Vorschriften. Da 63 % der US-amerikanischen Bundesbudgets für Cybersicherheit im Haushaltsjahr 2026 bis zum zweiten Quartal 2027 ausgegeben werden müssen, beschleunigen Behörden Hardware-Beschaffungen und bevorzugen Anbieter, die bereits unter FedRAMP High zugelassen sind.[2]Büro für Management und Haushalt, "Memorandum M-22-09," whitehouse.gov

Edge-Computing und 5G-Verdichtung, die verteilte Mikro-Firewall-Knoten erfordern

Mehr als 312 eigenständige 5G-Netzwerke waren bis Dezember 2025 in Betrieb und positionierten Rechenressourcen innerhalb von 10 Millisekunden von den Nutzern entfernt. Jeder Remote-Funkkopf oder industrielle Gateway benötigt nun eine dedizierte Mikro-Firewall, um Betriebstechnologie-Daten (OT) von IT-Backbones zu isolieren. IEC-62443-Revisionen, die im März 2025 verabschiedet wurden, verpflichten zur hardwareerzwungenen Segmentierung für OT-Datenverkehr und schließen damit reine Softwarelösungen aus Fabrik- und Versorgungsumgebungen effektiv aus.[3]Internationale Elektrotechnische Kommission, "IEC 62443-4-2:2025," iec.ch Netzbetreiber wie Verizon planen bis 2028 18.000 Edge-Standorte und treiben die Appliance-Volumina in kostengünstige lüfterlose Formfaktoren, die für extreme Temperaturen ausgelegt sind.

Rückverlagerungsanreize und Zölle, die die inländische Appliance-Produktion ankurbeln

Der US-amerikanische CHIPS- und Wissenschaftsgesetz widmet USD 52,7 Milliarden der lokalen Halbleiterfertigung und reduziert die ASIC-Vorlaufzeiten von 18 Monaten auf etwa neun, sobald die Mega-Fabriken in Arizona und Ohio vollständig in Betrieb sind. Erweiterte Abschnitt-301-Zölle haben zudem einen Zoll von 25 % auf Firewall-Appliances hinzugefügt, die mit chinesischen Komponenten montiert werden, und verringern die Kostenlücke zwischen Offshore- und inländischer Produktion. Europäische Subventionen im Rahmen des EUR 43 Milliarden (USD 48,4 Milliarden) umfassenden Chips-Gesetzes spiegeln diese Dynamik wider und veranlassen Anbieter, Lieferketten rund um kontinentale Fertigungsstätten neu zu gestalten.[4]Europäische Kommission, "Chips-Gesetz Pressemitteilung," ec.europa.eu Obwohl inländische Arbeitskosten die Stückliste erhöhen, überwiegt die Risikominderung durch geopolitische Diversifizierung die zusätzlichen Kosten für Käufer in stark regulierten Sektoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Wechsel zu Firewall als Dienstleistung, der die Nachfrage nach lokaler Hardware kannibalisiert | -1.80% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Netzwerkverarbeitungschips | -1.30% | Global, akut in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Datenschutzbedingte Einschränkungen bei der Inspektion von verschlüsseltem Datenverkehr | -0.90% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Energiekosten für Hochdurchsatz-Appliances | -0.70% | Europa und Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Wechsel zu Firewall als Dienstleistung, der die Nachfrage nach lokaler Hardware kannibalisiert

Cloudbasierte Inspektion erfasste 2025 22 % der neuen Unternehmensausgaben für Sicherheit, ein Anstieg um acht Prozentpunkte im Jahresvergleich. Kleine Büros mit weniger als 50 Nutzern finden die Preisgestaltung pro Nutzer von etwa USD 8 pro Monat deutlich günstiger als einen dreijährigen Besitzzyklus für eine USD 2.000 teure Appliance. Palo Alto Networks berichtete, dass 41 % seiner neuen Kunden im Haushaltsjahr 2025 cloudbasierte Inspektion wählten, und die Hardware-Stücklieferungen im Segment unter USD 5.000 fallen derzeit um etwa 8 % jährlich. Die Kannibalisierung ist jedoch asymmetrisch: Rechenzentrumskernen und latenzempfindliche OT-Standorte erfordern weiterhin lokale Appliances. Gebündelte Cloud-Verwaltung mit mehrjährigen Hardware-Leasingverträgen hat sich daher als Absicherungsstrategie für etablierte Anbieter herausgebildet.

Lieferkettenvolatilität bei Netzwerkverarbeitungschips

Netzwerkverarbeitungseinheiten mit fortschrittlichen Knoten sind fast ausschließlich auf Taiwan Semiconductor Manufacturing Company und Samsung Foundry angewiesen. Während der Taiwan-Straßen-Krise 2024 stiegen die ASIC-Vorlaufzeiten von 26 auf 44 Wochen, was die Lieferung von 14.000 Appliances durch Juniper verzögerte und USD 187 Millionen an Umsatz aufschob. Die Verschärfung der Exportkontrollen durch das US-amerikanische Büro für Industrie und Sicherheit, die im Oktober 2024 in Kraft trat, schränkt die Lieferung von KI-beschleunigtem Silizium in 47 Länder ein und zwingt Anbieter, duale Produktlinien mit einem Kostenaufschlag von 15–20 % zu unterhalten, während alternative Fertigungsstätten qualifiziert werden. Im Jahr 2025 angekündigte Dual-Sourcing-Vereinbarungen werden die Engpässe entschärfen, erfordern jedoch 18–24 Monate Validierung vor dem Hochlauf der Volumina.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren, da Qualifikationslücken zunehmen

Die Marktgröße für Hardware-Firewalls im Segment Geräte und Systeme erreichte 2025 USD 16,13 Milliarden, was 71,29 % des Gesamtumsatzes entspricht. Trotz der Dominanz in absoluten Zahlen verlangsamt sich das Hardware-Wachstum, da sich die Erneuerungsbudgets auf Dienstleistungen verlagern, die Installation, Richtlinienoptimierung und 24/7-Überwachung umfassen. Die Attach-Raten für professionelle Dienstleistungen überstiegen 70 % bei kleinen und mittleren Unternehmen, wo interne Cyber-Teams selten sind und Firmware-Patches 2025 durchschnittlich 14 kritische Updates pro Appliance aufwiesen. Unternehmenskäufer behandeln komplexe Multi-Cloud-Rollouts zunehmend als schlüsselfertige Projekte und vergeben dreijährige Managed-Service-Vereinbarungen, die mit Hardware-Mieten gebündelt sind.

Im Gegensatz dazu spiegelt die CAGR von 11,40 % des Dienstleistungssegments die steigende Compliance-Komplexität und einen globalen Fachkräftemangel im Bereich Cybersicherheit von 3,4 Millionen Personen wider. Gesundheitsnetzwerke, die Firewalls zur Erfüllung der HIPAA-Verschlüsselungsanforderungen installieren, geben häufig USD 120.000 für professionelle Dienstleistungen für jede eingesetzte USD 80.000 teure Box aus, was verdeutlicht, wie Beratungs-, Integrations- und Incident-Response-Gebühren die physische Ausrüstung übersteigen können. Im Prognosezeitraum ist der wiederkehrende Dienstleistungsumsatz positioniert, sich in Nordamerika und Westeuropa mit dem Geräteumsatz anzugleichen, was einen strategischen Wendepunkt für Anbieter schafft, deren Bruttomargen noch von Chassis-Lieferungen abhängen.

Nach Firewall-Typ: KI-Beschleunigung zeichnet die Leistungskurve neu

Plattformen der nächsten Generation hielten 2025 einen Marktanteil von 58,85 % bei den Lieferungen von Hardware-Firewalls, doch KI-beschleunigte und Terabit-Modelle sind auf dem Weg zu einer CAGR von 11,98 %. Die Marktgröße für Hardware-Firewalls bei KI-optimierten Varianten wird voraussichtlich von etwa USD 3,5 Milliarden im Jahr 2026 auf mehr als USD 6,1 Milliarden bis 2031 steigen. Telekommunikationsnetzbetreiber und Hyperscaler sind Erstanwender, da verschlüsselter Datenverkehr bereits 95 % ihrer Nutzlasten übersteigt und den Durchsatz bei CPU-gebundenen Engines beeinträchtigt. Fortinets FortiGate 4800F, das im März 2025 eingeführt wurde, verdeutlichte den Quantensprung, indem es 1,2 Terabit pro Sekunde an inspiziertem Datenverkehr verarbeitete und dabei die Latenz unter zwei Mikrosekunden hielt.

Kostengünstigere KI-Koprozessoren komprimieren die Preisaufschläge und reduzieren das Delta zwischen Terabit-Klasse und herkömmlichen NGFW-Appliances um etwa 18 % pro Jahr. Zustandslose Paketfilter-Boxen überleben nur in kostengünstigen OT-Gateways und kleinen Büros, während Unified-Threat-Management-Geräte Marktanteile verlieren, da Kunden Endpunkt-, E-Mail- und Web-Filter von der Netzwerkinspektion entkoppeln. Proxys auf Anwendungsebene und Schaltkreis-Gateways bestehen in Nischen-Hochsicherheitsumgebungen wie Handelsräumen und luftgespaltenen Verteidigungsenklaven fort, wo regulatorische Normen den rohen Durchsatz übertrumpfen.

Nach Unternehmensgröße: Appliances sickern die Marktpyramide hinunter

Großunternehmen generierten 63,74 % des Umsatzes im Jahr 2025, aber das Wachstumsmomentum liegt nun im Segment der kleinen und mittleren Unternehmen, das mit einer CAGR von 11,58 % wächst. Obligatorische Firewalls der nächsten Generation sind mittlerweile eine De-facto-Anforderung bei der Cyber-Versicherungszeichnung und treiben die Einführung bei Unternehmen mit 50–250 Mitarbeitern voran. Einfache webbasierte Konsolen, Zero-Touch-Bereitstellung und Abonnementzahlungen beseitigen frühere Budgethürden.

Großkäufer bleiben entscheidend für die Volumenökonomie, da Multi-Standort-Rollouts 5.000 Boxen überschreiten können und die Standardisierung von Anbietern vorschreiben, um die Richtlinienausbreitung zu minimieren. Cisco berichtete, dass 68 % der Unternehmen mit mehr als 5.000 Mitarbeitern Firewalls von höchstens zwei Anbietern betreiben, während kleinere Unternehmen Anbieter mit fast doppelter Rate wechseln und besseren Support oder niedrigere Lizenzgebühren anstreben. Managed-Service-Anbieter haben 54 % der Hardware-Beschaffung bei Organisationen mit weniger als 500 Mitarbeitern übernommen und beschleunigen die Austauschfenster von sechs Jahren auf drei bis vier Jahre.

Nach Endnutzerbranche: Gesundheitswesen überholt BFSI angesichts des Ransomware-Drucks

Banken, Finanzdienstleistungen und Versicherungen hielten 2025 einen Umsatzanteil von 24,52 %, gestützt durch strenge Zahlungskarten- und Datenschutzvorschriften. Doch Krankenhäuser und Kliniken stellen die am schnellsten wachsende Chance dar und expandieren mit einer CAGR von 12,01 %, bedingt durch einen Anstieg von Double-Extortion-Ransomware, der den Sektor 2024 USD 9,23 Milliarden an Wiederherstellungskosten kostete. Jüngste HIPAA-Sicherheitsaktualisierungen verpflichten nun zur hardwareerzwungenen Verschlüsselung aller Patientendaten im Transit – eine Anforderung, die von Cloud-Firewalls, die keine Datenresidenz garantieren können, nicht erfüllt wird.

Der 18-prozentige Anteil der Fertigung an den Lieferungen 2025 spiegelt Industrie-4.0-Initiativen wider, die speicherprogrammierbare Steuerungen mit Unternehmensnetzwerken verbinden und IEC-62443-zertifizierte Firewall-Installationen erfordern. Regierungs- und Verteidigungsbudgets bleiben unter Zero-Trust-Mandaten widerstandsfähig, während Einzelhandels-, Bildungs- und Telekommunikationssegmente auf Formfaktorvielfalt setzen – seegehärtete Boxen, Rack-Scale-Blades oder DIN-Schienen-Einheiten – je nach Bedrohungsfläche und Umgebungsbedingungen.

Geografische Analyse

Nordamerika trug 2025 38,39 % des globalen Umsatzes bei, gestützt durch Beschaffungen gemäß Durchführungsverordnung 14028 und Pipeline-Sicherheitsrichtlinien. Die Vereinigten Staaten allein repräsentierten fast drei Viertel der regionalen Nachfrage und profitieren von rückverlagerten Siliziumfertigungsstätten, die die Vorlaufzeiten für kryptografische Module verkürzen. Kanadische Netzbetreiber erneuern ebenfalls Edge-Standorte gemäß dem Gesetz zum Schutz kritischer Cybersysteme, während mexikanische Montagezentren in Guadalajara und Monterrey zollfreie Einheiten nach Lateinamerika liefern.

Europa machte 26 % des weltweiten Umsatzes aus, wobei die NIS2-Richtlinie einen compliance-getriebenen Erneuerungszyklus katalysiert. Deutschland führte die europäischen Ausgaben mit 31 % des regionalen Gesamtbetrags an und stützte sich auf IT-Grundschutz-Richtlinien, die die Hardware-Segmentierung für industrielle OT-Backbones bevorzugen. Die Leitlinien des britischen Nationalen Zentrums für Cybersicherheit, die 2025 herausgegeben wurden, empfehlen ausdrücklich Hardware-Firewalls für Einrichtungen, die mehr als 10.000 Kundendatensätze verwalten, und erweitern den adressierbaren Markt auf etwa 87 % der britischen Unternehmen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 11,91 % bis 2031. Chinas Dual-Circulation-Plan finanziert einheimisches Firewall-Silizium, während Indiens USD 4,2 Milliarden umfassendes Digital-India-Programm sicheres Breitband auf 600.000 Dörfer ausweitet. Japan und Südkorea bleiben hochwertige Märkte für Terabit-Plattformen, die dichte 5G-Kerne bedienen. Der Nahe Osten reservierte 2025 USD 3,7 Milliarden für Cybersicherheit, angeführt vom NEOM-Smart-City-Aufbau Saudi-Arabiens, während Afrika mit 3 % des globalen Umsatzes zurückbleibt, aber Wachstumspotenziale im Zusammenhang mit dem südafrikanischen Gesetz zum Schutz kritischer Infrastrukturen zeigt.

Wettbewerbslandschaft

Der Markt für Hardware-Firewalls weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter 2025 52 % der Einheiten lieferten. Marktführer verstärken ihre Leistungsvorteile durch vertikale Integration von ASIC-Design, Bedrohungsintelligenz-Clouds und Richtlinienorchestrierungssuiten, was die Wechselbarrieren für Unternehmenskäufer erhöht. Fortinet sicherte sich beispielsweise ein dreijähriges Exklusivrecht auf 5-Nanometer-Inspektionssilizium, das 1,2 Terabit pro Sekunde leisten kann – ein Durchsatz, der von Wettbewerbern, die auf Merchant-Chips angewiesen sind, nicht erreichbar ist.

Patentdaten unterstreichen wachsende Schutzrechtslücken: Von 147 US-Patenten, die 2025 für KI-gesteuerte Bedrohungskorrelation erteilt wurden, erfassten drei Anbieter 68 %, was einen sich verengenden Engpass rund um maschinelle Lern-Inspektionspipelines signalisiert. Dennoch bleiben spezialisierte Vertikalen – OT-Gateways, Satelliten-Bodenstationen und gehärtete Umspannwerke – fragmentiert. Nur zwei Anbieter bieten derzeit strahlungsgehärtete Firewalls an, die für Konstellationen in niedrigen Erdumlaufbahnen geeignet sind, was erhebliches Weißraum-Potenzial widerspiegelt.

Firewall als Dienstleistung führt strukturelle Gegenwinds ein, insbesondere im Zweigstellen-Mikrosegment, das von 18 % der Stücklieferungen im Jahr 2024 auf voraussichtlich 12 % bis 2031 gesunken ist. Reine Cloud-Anbieter erfassen diesen Anteil, während Hardware-Incumbents Rechenzentrum- und Campus-Kernbereiche verteidigen, indem sie lebenslange Cloud-Verwaltungslizenzen in Chassis-SKUs einbetten. Disruptoren, die Open-Source-Firmware auf handelsüblichen x86-Boards verwenden, halten 9 % der Kleinbüro-Bereitstellungen, indem sie Listenpreise unterbieten, verfügen jedoch nicht über die Support-Zertifizierungen, die von regulierten Branchen gefordert werden.

Marktführer in der Branche für Hardware-Firewalls

Cisco Systems, Inc.

Cujo LLC

Fortinet Inc.

Palo Alto Networks Inc.

Bitdefender SRL

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Palo Alto Networks stimmte der Übernahme eines israelischen OT-Sicherheits-Startups für USD 420 Millionen zu, um die IEC-62443-Abdeckung in der Fertigung und Energie zu vertiefen.

- Dezember 2025: Fortinet schloss eine USD 280 Millionen umfassende Erweiterung seines Werks in Burnaby, Kanada, ab und steigerte die jährliche Terabit-Produktion um 14.000 Einheiten.

- November 2025: Cisco stellte die modulare Firepower-9400-Serie vor, die nach Blade-Upgrades bis zu 3,2 Terabit pro Sekunde bietet.

- Oktober 2025: Check Point unterzeichnete einen Fünfjahresvertrag mit Amazon Web Services zur gemeinsamen Entwicklung von Hardware, die für AWS Outposts optimiert ist.

Umfang des globalen Berichts über den Markt für Hardware-Firewalls

Der Bericht über den Markt für Hardware-Firewalls ist segmentiert nach Komponente (Gerät/System, Dienstleistungen), Unternehmensgröße (KMU, Großunternehmen), Endnutzerbranche (BFSI, Gesundheitswesen, Fertigung, Regierung und Verteidigung, IT und Telekommunikation, Einzelhandel und E-Commerce, Bildung), Firewall-Typ (Paketfilterung, Gateways auf Schaltkreisebene, Anwendungsebene/Proxy, UTM, NGFW, KI-beschleunigt/Terabit-Klasse) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gerät / System |

| Dienstleistungen (Installation, Support, Managed) |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Regierung und Verteidigung |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Bildung |

| Paketfilter-Firewalls |

| Gateways auf Schaltkreisebene |

| Firewalls auf Anwendungsebene / Proxy |

| Unified Threat Management (UTM) |

| Firewalls der nächsten Generation (NGFW) |

| KI-beschleunigte / Terabit-Klasse-Firewalls |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Komponente | Gerät / System | |

| Dienstleistungen (Installation, Support, Managed) | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| Fertigung | ||

| Regierung und Verteidigung | ||

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Nach Firewall-Typ | Paketfilter-Firewalls | |

| Gateways auf Schaltkreisebene | ||

| Firewalls auf Anwendungsebene / Proxy | ||

| Unified Threat Management (UTM) | ||

| Firewalls der nächsten Generation (NGFW) | ||

| KI-beschleunigte / Terabit-Klasse-Firewalls | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz für den Markt für Hardware-Firewalls im Jahr 2031?

Der Markt wird voraussichtlich bis 2031 USD 41,62 Milliarden erreichen, gegenüber USD 25,28 Milliarden im Jahr 2026.

Wie schnell wächst der Markt zwischen 2026 und 2031?

Es wird erwartet, dass er im Prognosezeitraum eine CAGR von 10,49 % verzeichnet.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Installation und verwaltete Sicherheit umfassen, werden bis 2031 voraussichtlich mit einer CAGR von 11,40 % wachsen.

Warum gewinnen KI-beschleunigte Firewalls an Bedeutung?

Sie ermöglichen die Inspektion von verschlüsseltem Datenverkehr mit Leitungsgeschwindigkeit und verzeichnen eine CAGR von 11,98 %, da 5G- und Hyperscale-Datenvolumina steigen.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird bis 2031 mit einer CAGR von 11,91 % die schnellste regionale Wachstumsrate erzielen, angeführt von China und Indien.

Welcher Faktor könnte die Hardware-Lieferungen kurzfristig bremsen?

Die rasche Einführung von Firewall als Dienstleistung wird voraussichtlich die Nachfrage nach lokalen Appliances verringern, indem Kleinbürokäufer auf Cloud-Modelle umgeleitet werden.

Seite zuletzt aktualisiert am: