Marktgröße und Marktanteil für faserverstärkte Polymere (FRP) Verbundwerkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

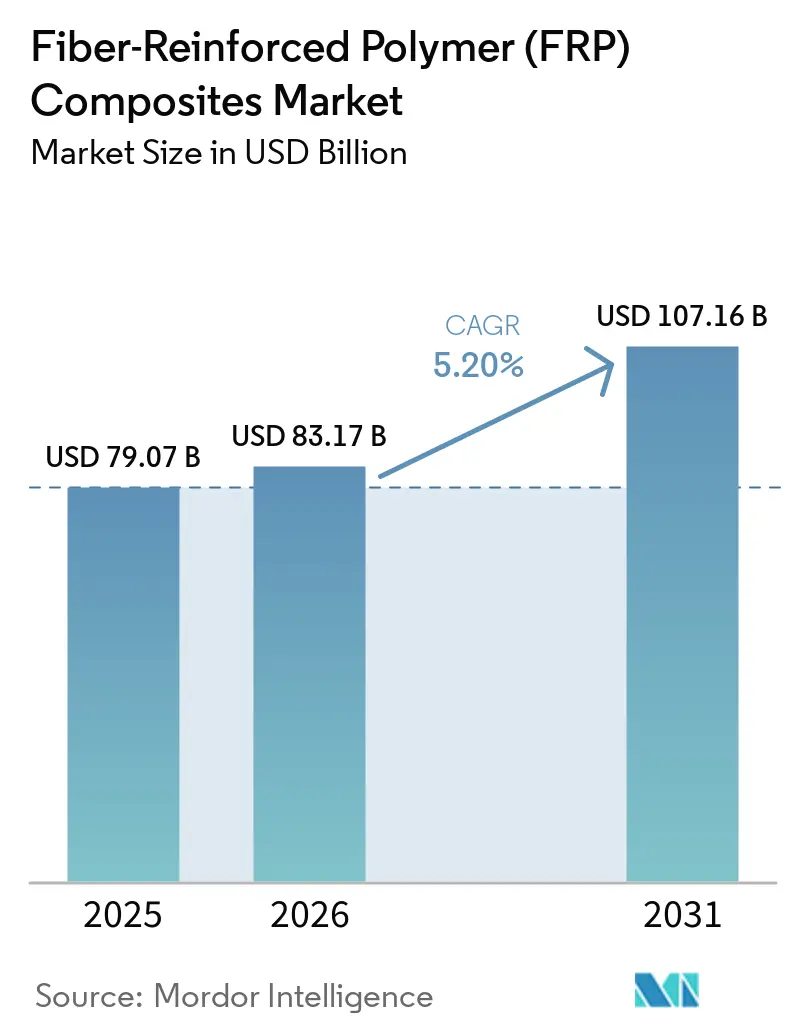

| Marktgröße (2026) | 83.17 Milliarden US-Dollar |

| Marktgröße (2031) | 107.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

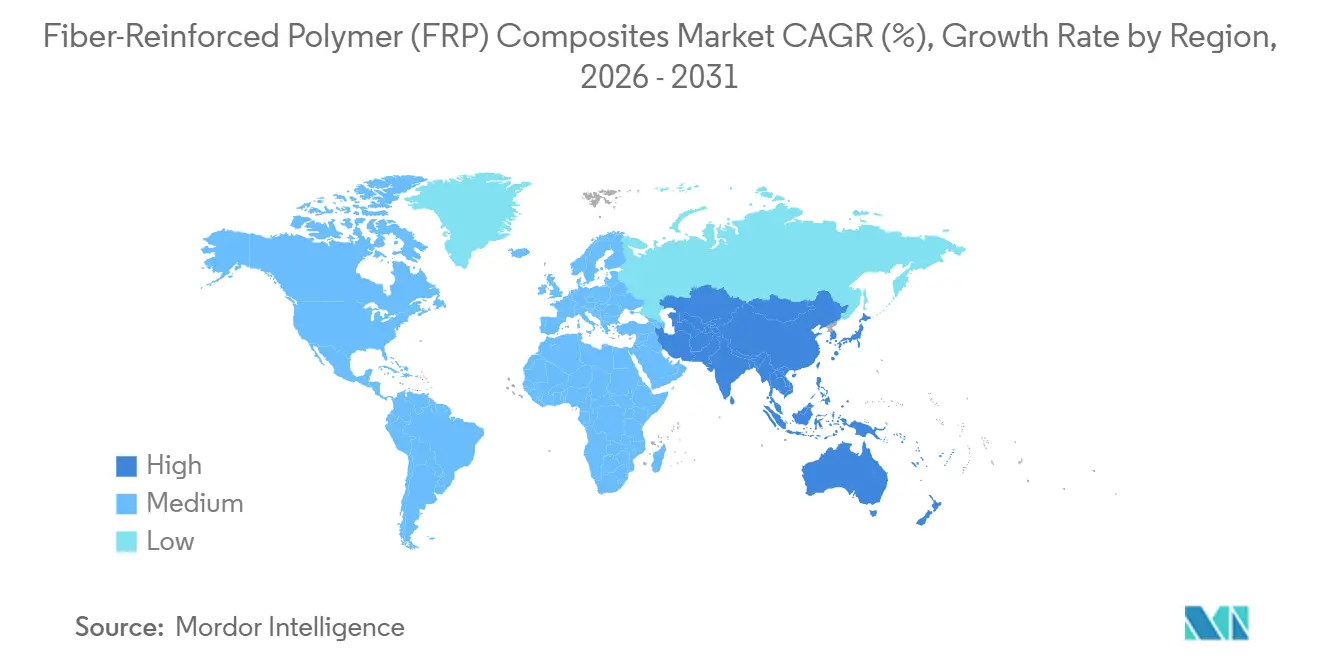

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für faserverstärkte Polymere (FRP) Verbundwerkstoffe von Mordor Intelligence

Die Marktgröße für faserverstärkte Polymere (FRP) Verbundwerkstoffe wird voraussichtlich von 79,07 Milliarden USD im Jahr 2025 auf 83,17 Milliarden USD im Jahr 2026 steigen und bis 2031 107,16 Milliarden USD erreichen, mit einem CAGR von 5,20 % über den Zeitraum 2026–2031. Der Markt verzeichnet ein Wachstum, das durch Trends wie die zunehmende Einführung von Leichtbaumaterialien in Elektrofahrzeugen (EV), Fortschritte bei recycelbaren thermoplastischen Matrizen und die steigende Nachfrage nach hochfesten Materialien in der Luft- und Raumfahrt sowie bei Windenergieanwendungen angetrieben wird. Die Bauausgaben verlagern sich hin zu korrosionsbeständigen Bewehrungsstäben und Brückendecks, während die Nachfrage nach ultrahochfestem GFRP für Windturbinenblätter mit einer Länge von mehr als 120 Metern zunimmt. Auch die Nachrüstung alternder Infrastruktur in Regionen wie den Vereinigten Staaten, Japan und der Europäischen Union mit FRP-Ummantelungen trägt zum Marktwachstum bei. Die Wettbewerbslandschaft ist durch Innovationen in der Materialentwicklung und strategische Kooperationen zwischen wichtigen Akteuren gekennzeichnet, um den sich wandelnden Anforderungen der Endverbraucher gerecht zu werden. Die Marktchancen erweitern sich durch die Entwicklung fortschrittlicher FRP-Materialien, die verbesserte Leistungsmerkmale bieten, wie z. B. verbesserte Haltbarkeit, Recyclingfähigkeit und Anpassungsfähigkeit an verschiedene Anwendungen. Diese Fortschritte eröffnen neue Möglichkeiten im modularen Bauwesen, bei 3D-gedruckten Strukturen und anderen aufkommenden Bereichen und bieten Marktteilnehmern erhebliches Potenzial, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

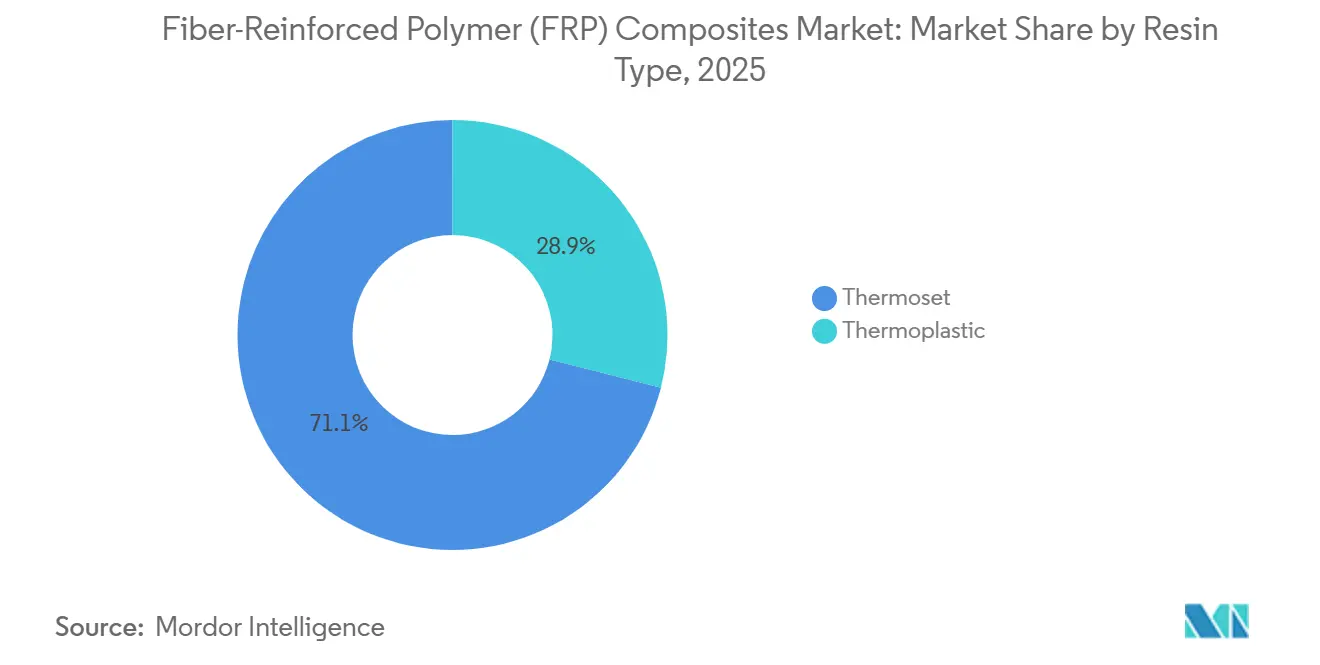

- Nach Harztyp führte Duroplast mit einem Marktanteil von 71,06 % am Markt für faserverstärkte Polymerverbundwerkstoffe im Jahr 2025; Thermoplast wird bis 2031 voraussichtlich mit einem CAGR von 6,15 % wachsen.

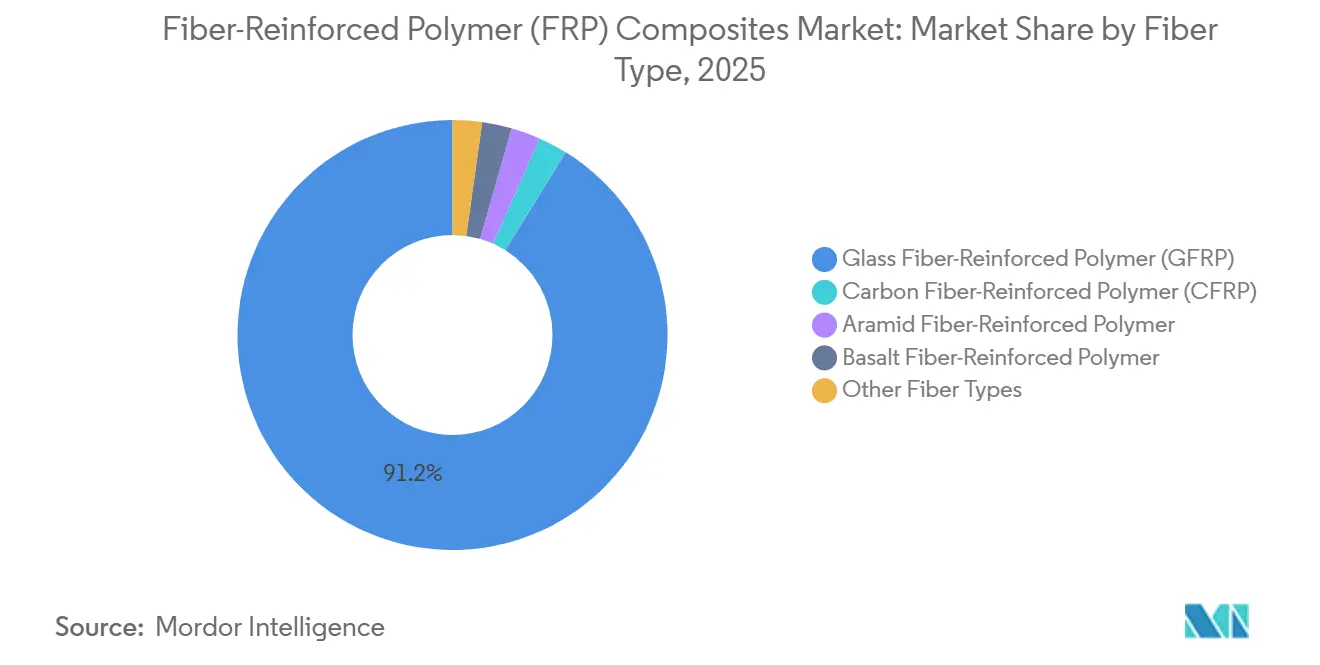

- Nach Fasertyp erzielte glasfaserverstärkter Polymer (GFRP) im Jahr 2025 einen Umsatzanteil von 91,18 %, während kohlenstofffaserverstärkter Polymer (CFRP) bis 2031 voraussichtlich mit einem CAGR von 11,14 % expandieren wird.

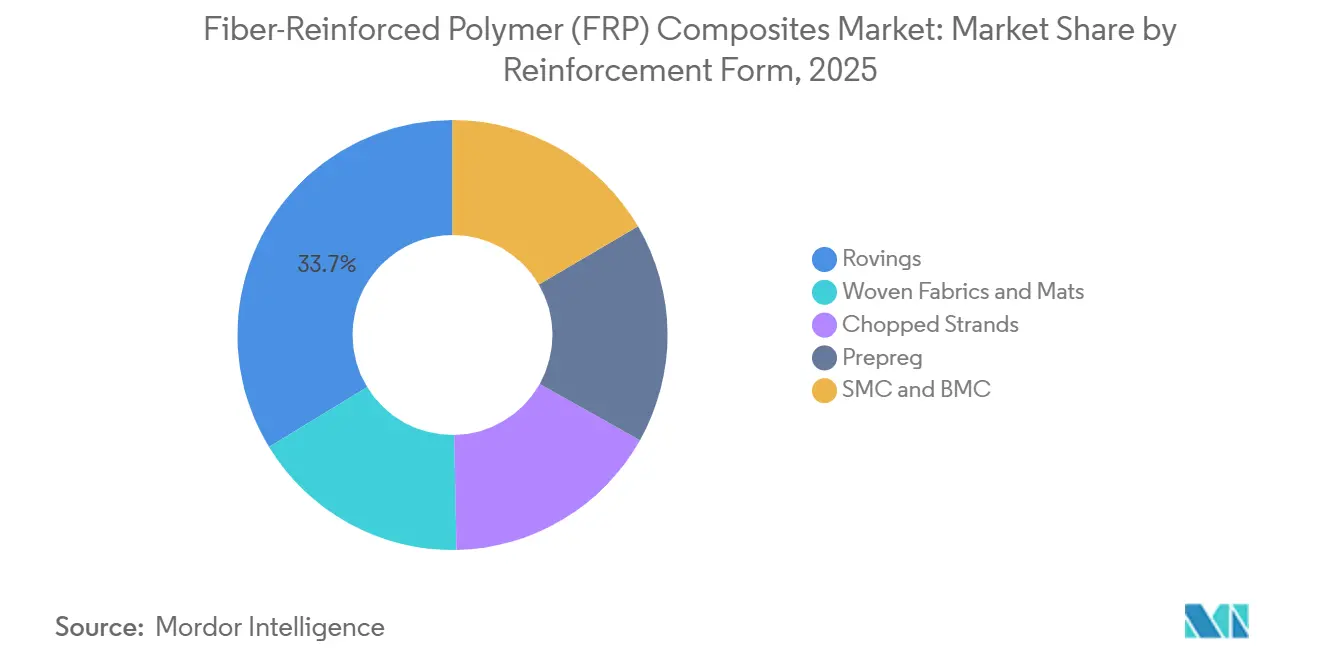

- Nach Verstärkungsform hielten Rovings im Jahr 2025 einen Anteil von 33,72 % an der Marktgröße für faserverstärkte Polymerverbundwerkstoffe, und Prepreg entwickelt sich bis 2031 mit einem CAGR von 6,26 %.

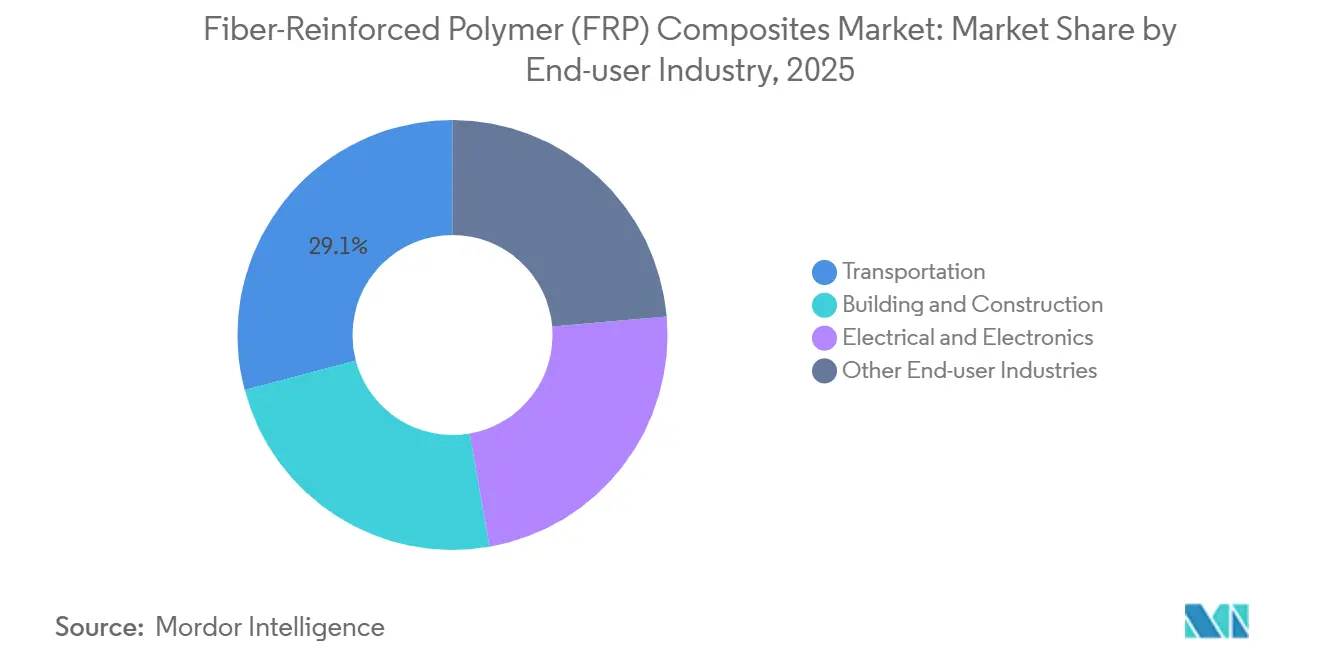

- Nach Endverbraucherbranche entfiel auf den Transportsektor im Jahr 2025 ein Anteil von 29,12 % an der Marktgröße für faserverstärkte Polymerverbundwerkstoffe und er entwickelt sich bis 2031 mit einem CAGR von 5,61 %.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,22 %; die Region wird voraussichtlich den höchsten CAGR von 6,08 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für faserverstärkte Polymere (FRP) Verbundwerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verlagerung der Bauausgaben hin zu korrosionsfreien Bewehrungsstäben und Brückendecks | +0.8% | Global, mit Schwerpunkt in Nordamerika, Japan und Küstenprojekten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Windturbinenblattlänge von mehr als 120 Metern erfordert ultrahochfestes GFRP | +1.2% | Asien-Pazifik als Kern (China, Indien), Ausweitung auf Europa und Offshore-Wind in Nordamerika | Langfristig (≥4 Jahre) |

| Leichtbauvorschriften in EV-Plattformen begünstigen thermoplastisches CFRP | +1.5% | Europa und China, frühe Einführung in nordamerikanischen Premium- segmenten | Mittelfristig (2–4 Jahre) |

| Nachrüstung alternder Brücken in den USA, Japan und der EU mit FRP-Ummantelungen | +0.6% | Nordamerika, Japan, Westeuropa | Kurzfristig (≤2 Jahre) |

| Modulare Verbundbewehrungsstäbe für 3D-gedruckte Betonkonstruktionen | +0.4% | Naher Osten, aufstrebende Märkte in Asien-Pazifik, Pilotprojekte in Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Bauausgaben hin zu korrosionsfreien Bewehrungsstäben und Brückendecks

Behörden in den Vereinigten Staaten, Japan und den Golfstaaten schreiben zunehmend Glas- und Basaltfaserbewehrungsstäbe vor, um die Lebensdauer von Brücken unter Chloridangriff zu verlängern. Im Jahr 2025 waren 42 % der 617.000 US-amerikanischen Brücken über 50 Jahre alt, und Korrosionsreparaturen kosteten jährlich 8,3 Milliarden USD, was GFRP-Nachrüstungen einen Lebenszykluskosten-Vorteil von 35 % verschafft. Japan schrieb FRP-Bewehrungsstäbe in Küstenautobahnen vor, nachdem 15 Jahre erfolgreicher Expositionstests entlang der Tokyo Bay Aqua-Line durchgeführt wurden[1]Ministerium für Land, Infrastruktur, Transport und Tourismus, "Leitfaden für FRP in Küstenautobahnen," mlit.go.jp . Das NEOM-Projekt Saudi-Arabiens setzte GFRP für 80 % der Betonkonstruktionen ein, um Stahloxidation bei Umgebungstemperaturen von 45 °C zu vermeiden. Pultrudierte Brückendecks wiegen 75 % weniger als Stahlbeton, reduzieren die Fundamente um bis zu 30 % und wiesen 2025 auf der West Virginia Route 2 eine Auslegungslebensdauer von 40 Jahren nach.

Windturbinenblattlänge von mehr als 120 Metern erfordert ultrahochfestes GFRP

Turbinenhersteller setzen heute Rotordurchmesser von mehr als 240 m ein, was Blattlängen von über 120 m erfordert und Holmgurte mit einer Zugfestigkeit von mehr als 1.200 MPa notwendig macht. Vestas stellte 2024 eine 15-MW-Turbine vor, die 115,5 m lange Blätter mit Hochmodul-Glasfaser enthält, die die Blattmasse um 8 t pro Einheit reduziert. China installierte 2025 75 GW Windkapazität, davon 60 % Offshore, und die Hersteller wechselten zu hohlraumarmem Harzinjektionsverfahren, um Zehn-Millionen-Zyklus-Ermüdungslasten standzuhalten. Siemens Gamesas thermoplastisches RecyclableBlade ermöglicht eine Materialrückgewinnung von 95 % und entspricht damit der EU-Recyclingvorschrift von 2028.

Leichtbauvorschriften in EV-Plattformen begünstigen thermoplastisches CFRP

Europäische Ziele von 93,6 g CO₂/km für Fahrzeuge des Jahres 2025 und Chinas Doppelkreditpolitik motivieren OEMs zur Einführung von CFRP-Batteriegehäusen, Bodenplatten und Säulen. BMWs iX5 Hydrogen verwendet eine PA6-CFRP-Monocoque, die gegenüber Aluminium 150 kg einspart und dabei die Crashsicherheit beibehält. Thermoplastische Matrizen reduzieren die Zykluszeiten auf unter drei Minuten und ermöglichen Schweißen statt Klebeverbindungen, was den Montageaufwand um 15 % senkt. Teslas Cybertruck 2025 verwendet pressgeformte CFRP-Ladeflächenauskleidungen, die 22 kg pro Fahrzeug einsparen. Covestros PolyLoop-Werk hat 2025 500 t End-of-Life-CFRP mit 90 % erhaltener Faserfestigkeit zurückgewonnen und damit einen geschlossenen Kreislauf für Fahrzeugteile unterstützt.

Nachrüstung alternder Brücken in den USA, Japan und der EU mit FRP-Ummantelungen

Infrastrukturbetreiber ummanteln deteriorierte Betonsäulen mit Kohle- oder Glasfasergeweben und stellen die Tragfähigkeit für 30–50 Jahre zu einem Drittel der Ersatzkosten wieder her. Das US-amerikanische Brückeninvestitionsprogramm stellte 2025 2,4 Milliarden USD bereit, davon 18 % für FRP-Ummantelungen an 1.200 Brücken an der Westküste. Japans Autobahnbetreiber erhöhte 2025 die Schertragfähigkeit von 340 Pfeilern um 60 % durch den Einsatz von Torayca-Kohlefasergewebe. Italien setzte Basaltfaserummantelungen an 85 Viaduktpfeilern ein und erzielte damit eine kosteneffiziente Korrosionsbarriere. Florida maß über fünf Jahre null Chlorideindringung an ummantelten Säulen der Seven Mile Bridge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Volatile Kohlenstofffaserpreise belasten die Kostenziele der Automobilindustrie | -0.9% | Global, besonders ausgeprägt in nordamerikanischen und europäischen Automobilclustern | Kurzfristig (≤2 Jahre) |

| Verfügbarkeit von Metall- und Ingenieurholzsubstituten | -0.5% | Bauwesen in Nordamerika und Europa, Infrastruktur in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Recyclinglücke am Ende der Nutzungsdauer in der EU löst Deponierungsbeschränkungen aus | -0.3% | Europa, aufkommend in Kalifornien und Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kohlenstofffaserpreise belasten die Kostenziele der Automobilindustrie

Exportbeschränkungen für russisches Polyacrylnitril ließen die Vorläuferpreise 2025 um 18 % steigen und zwangen OEMs dazu, Kostensteigerungen von 4–6 USD pro kg zu absorbieren, die EV-Programme unter 35.000 USD gefährden. Toyota ersetzte geplante CFRP-Dachpaneele beim Prius 2026 durch Aluminium, um die Margen zu schützen. SGL Carbon und Toray schlossen Fünfjahres-Abnahmeverträge zu 12 % über den Spotpreisen von 2024 ab und verlagerten die Volatilität stromaufwärts. Recycelte Fasern von ELG behalten 90 % der Festigkeit bei 40 % unter den Kosten für Primärfasern, eignen sich jedoch nur für nicht-strukturelle Teile. Hexcel verlagerte 30 % der Vorläuferproduktion an einen kostengünstigeren US-Standort, um europäische Energiepreisanstiege abzufedern.

Recyclinglücke am Ende der Nutzungsdauer in der EU löst Deponierungsbeschränkungen aus

Die EU-Abfallrahmenrichtlinie von 2025 klassifiziert Duroplastabfälle als nicht recycelbar, sofern sie nicht über zertifizierte Verfahren verarbeitet werden, doch nur 12 % der 280.000 t Verbundwerkstoffabfälle gelangen in zugelassene Anlagen[2]Europäische Kommission, "Überarbeitung der Abfallrahmenrichtlinie 2025," europa.eu . Die Stilllegung von Windturbinenblättern wird bis 2035 2,8 Millionen t Schrott erzeugen, doch Pyrolyseanlagen arbeiten bei 15 % Auslastung, da Deponiegebühren unter 80 USD die Verarbeitungskosten von 120 USD nicht decken. Veolia eröffnete eine 10.000-t-Solvolysanlage, die 98 % der Fasern zurückgewinnt, obwohl die Hochtemperaturverarbeitung die Kosten für recyceltes Material um 2,50 USD/kg erhöht. Kalifornien verbot 2025 die Deponierung von Verbundwerkstoffen und zwang Bootsbauer, Rümpfe zu lagern, bis kommerzielle Kapazitäten ausgebaut werden. Japan schlug eine erweiterte Herstellerverantwortungsabgabe von 3 % des Produktumsatzes zur Finanzierung von Rücknahmesystemen vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Thermoplaste gewinnen durch Recyclingfähigkeit und Geschwindigkeit

Duroplast hielt 2025 71,06 % des Umsatzes, dominiert durch Epoxid- und Polyesterchemien, die für Korrosionsbeständigkeit und kostengünstige Offenformverarbeitung spezifiziert werden. Epoxid erzielte eine hohe Duroplastnachfrage, da seine überlegene Haftung mit Kohlenstofffaser in Luft- und Raumfahrt-Prepregs kombiniert wird. Polyester diente in kostengetriebenen Marine- und Tankmärkten, während Vinylester in stark korrosiven Chemieanlagen eingesetzt wurde.

Thermoplast wird bis 2031 mit einem CAGR von 6,15 % wachsen, da Automobilhersteller auf recycelbare Matrizen umsteigen. Mit 40 % Glasfaser verstärkte Polypropylenverbindungen bilden heute Türmodulträger, die das Gewicht um 35 % reduzieren und bei Jahresvolumina von mehr als 500.000 Einheiten in 90 Sekunden geformt werden. Polyamid 6 und 66 sichern thermoplastische Umsätze für Motorraumbauteile, die bis zu 150 °C betrieben werden. Hochleistungs-PEEK, obwohl kostspielig, expandierte in Flugzeugsitzstrukturen, die Flamm-Rauch-Toxizitäts-Konformität erfordern. Covestros PolyLoop gewann 2025 500 t End-of-Life-PA6-CFRP mit 90 % Festigkeitserhalt zurück und bewies damit einen geschlossenen Kreislauf, der für Duroplaste nicht verfügbar ist. BMW kombiniert thermoplastische Außenhäute mit Epoxidkernen in Batterieabdeckungen für höhere Schlagfestigkeit bei gleichzeitiger Steifigkeit, was hybride Architekturen veranschaulicht, die die Marktakzeptanz von faserverstärkten Polymerverbundwerkstoffen vertiefen.

Nach Fasertyp: CFRP steigt in der Luft- und Raumfahrt sowie bei Premium-Elektrofahrzeugen

Glasfaserverstärkter Polymer (GFRP) machte 2025 91,18 % des Volumens aus, da seine Kosten von 2,50 USD/kg und eine Zugfestigkeit von 2.400 MPa die Anforderungen im Bauwesen, bei Wind- und Marineanwendungen erfüllen. China Jushi erhöhte die Kapazität 2025 auf 3,2 Millionen t, senkte die Glasfaserpreise um 8 % und setzte westliche Anbieter unter Druck.

Kohlenstofffaserverstärkter Polymer (CFRP) wird bis 2031 mit einem CAGR von 11,14 % expandieren, da Luft- und Raumfahrt-OEMs Verbundwerkstoffflugrümpfe hochfahren und Premium-Elektrofahrzeuge strukturelle Batteriegehäuse einführen. Boeings 787- und Airbus A350-Programme verbrauchten 2025 gemeinsam 3.000 t Faser. Porsches Taycan-Dach und -Schott von 2024 senkten den Schwerpunkt um 12 mm und bestätigten strukturelle Leistungsaufschläge. Standardmodulgrade lieferten höhere CFRP-Volumina, während Hochmodulvarianten Satelliten und Formel-1-Monocoques mit Steifigkeits-Gewichts-Verhältnissen von mehr als 200 GPa dienten. Basaltfaser wird für feuerfeste Tunnelauskleidungen verwendet und behält bei 600 °C 85 % der Festigkeit.

Nach Verstärkungsform: Prepregs beschleunigen sich in der Luft- und Raumfahrt

Rovings erzielten 2025 33,72 % des Umsatzes und bleiben unverzichtbar für filamentgewickelte Druckbehälter, Rohrleitungen und Brückendecks, bei denen eine kontinuierliche Ausrichtung eine Umfangsfestigkeit von mehr als 1.000 MPa ergibt. Sprührovings bleiben in kostenorientierten Marineteilen bestehen, doch Styrolemissionsvorschriften fördern eine schrittweise Verlagerung zu geschlossenen Formen.

Prepreg wird bis 2031 mit einem CAGR von 6,26 % wachsen, da Luft- und Raumfahrtprogramme außerhalb des Autoklaven (OOA) skalieren. Hexcels OOA-System mit 120 °C-Aushärtung für Boeing 777X-Flügelschalen senkte die Teilekosten um 35 % durch den Wegfall von Hochdruckautoklavenöfen. Thermoplastische Prepregs unterstützen Presszyklen von drei Minuten; Torays PPS-basiertes Blech ermöglichte es BMW, 12 Aluminiumteile in eine pressgeformte Batteriewanne zu integrieren. Blatt- und Schüttelpressverbindungen bleiben für Automobilhauben und Sitzlehnen mit hohem Volumen relevant, wo Zykluszeiten unter vier Minuten obligatorisch sind.

Nach Endverbraucherbranche: Transport führt durch Leichtbau

Transport kontrollierte 2025 einen Anteil von 29,12 % und ist auf einen CAGR von 5,61 % ausgerichtet, da Regulierungsbehörden Emissionen und Reichweitenkennzahlen verschärfen. General Motors reduzierte beim Cadillac Celestiq 2025 mit CFRP-Dach und -Seitenteilen 48 kg, was eine Reichweite von 520 km aus einer 111-kWh-Batterie ermöglicht. Wabash Nationals pressgeformte Strukturverbundanhänger wiegen 680 kg weniger als Aluminium und amortisieren den Aufpreis von 3.200 USD innerhalb von 18 Monaten durch Nutzlastgewinne.

Bauwesen und Konstruktion expandieren aufgrund von korrosionsbeständigen Bewehrungsstäben und pultrudierten Profilen. Floridas Brightline-Führungsschienen verwenden GFRP, um eine Auslegungslebensdauer von 75 Jahren zu erreichen. Elektrotechnik und Elektronik wächst ebenfalls dank Epoxid-Glas-Laminaten, die UL 94 V-0 und 20 kV/mm dielektrische Anforderungen bei einer Leiterplattenproduktion von 850 Millionen m² im Jahr 2025 erfüllen. Marine-, Sport- und Konsumgüter runden die Segmentnachfrage ab und nutzen Salzwasserbeständigkeit und Leichtbauvorteile.

Geografische Analyse

Asien-Pazifik dominierte den Markt für faserverstärkte Polymerverbundwerkstoffe mit einem Anteil von 45,22 % im Jahr 2025 und wird voraussichtlich mit einem CAGR von 6,08 % wachsen. Chinas 75-GW-Windzubau verwendete 18 kg GFRP pro kW und förderte 520.000 t neue Glasfaserkapazität durch regionale Marktführer. Indiens nationales Infrastrukturprogramm im Wert von 1,4 Billionen USD weist 12 % für korrosionsbeständige Materialien zu, was bis 2028 einer jährlichen GFRP-Bewehrungsstabsnachfrage von 180.000 t entspricht. Japan schreibt nun FRP-Bewehrungsstäbe in Küstenautobahnen vor, nachdem 15-jährige Expositionsversuche null Degradation nachgewiesen haben.

In Nordamerika stellte das US-amerikanische Brückeninvestitionsprogramm 2025 2,4 Milliarden USD bereit, davon 18 % für FRP-Ummantelungen an 1.200 Brücken. Boeings Werke in South Carolina und Washington verbrauchten 2025 1.200 t CFRP für die Programme 787 und 777X. Ontario zog 420 Millionen USD Verbundwerkstoffkapital an, da GM und Stellantis EV-Unterbodenteile lokalisierten.

In Europa installierte Deutschland 2025 8,2 GW Windkapazität, davon 55 % Offshore, was Blätter über 100 m mit hybriden Kohle-Glas-Holmgurten erfordert. Die EU-Abfallrahmenrichtlinie schreibt bis 2028 einen Recyclinganteil von 25 % in Verbundwerkstoffen vor und löst damit Pyrolyseinvestitionen von 38 Millionen EUR durch Owens Corning und Veolia aus. Airbus erhöhte die A350-Produktion auf neun pro Monat und fügte 1.800 t CFRP-Nachfrage in Stade und Illescas hinzu.

Südamerika verzeichnete Nachfrage, da Brasiliens Windpark 28 GW erreichte, wobei 85 % in hochkapazitiven Nordostzonen angesiedelt sind und 2025 9.600 t GFRP-Blätter nachgefragt wurden. Naher Osten und Afrika hielten zusammen einen geringeren Anteil, versprechen jedoch in naher Zukunft Wachstum. Saudi-Arabiens NEOM erfordert bis 2030 140.000 t GFRP-Bewehrungsstäbe. Südafrika fügte 2024–2025 3,2 GW Windkapazität hinzu, wobei Siemens Gamesa 115-m-Blätter mit 16 kg GFRP pro kW lieferte.

Wettbewerbslandschaft

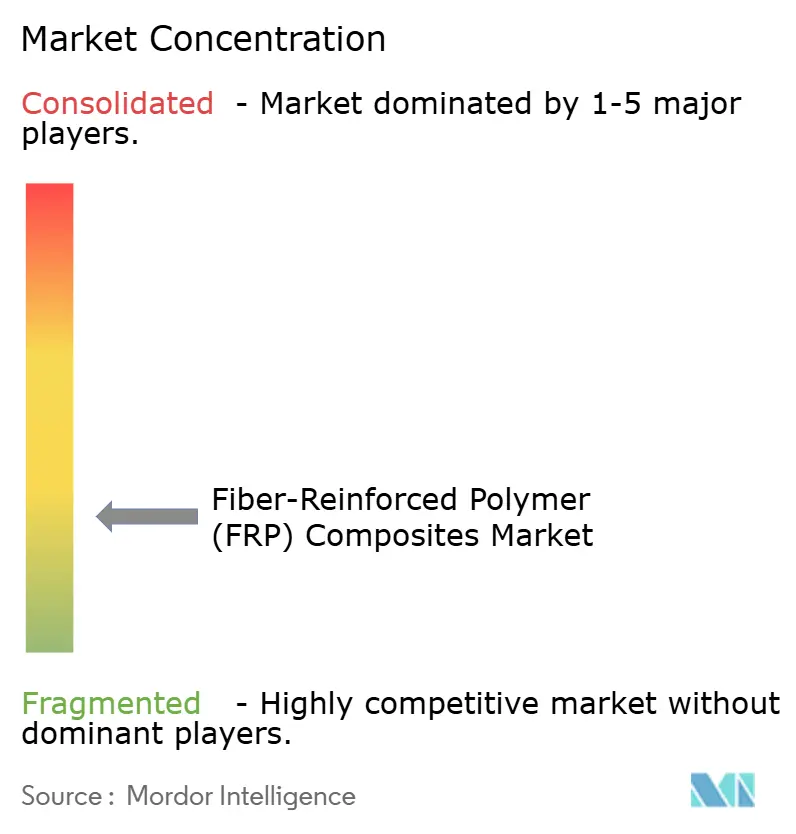

Der Markt ist fragmentiert; die fünf größten Anbieter kontrollierten 2025 zusammen 33 % des Umsatzes. Owens Corning, Toray Industries, Hexcel Corporation, Teijin und SGL Carbon verfolgen vertikale Integration und Innovation bei Spezialqualitäten, um Margen gegenüber kostenorientierten regionalen Glasfaserherstellern zu verteidigen. Torays Kette vom PAN-Vorläufer bis zum Prepreg sichert Bruttomargen von 18 % gegenüber 12 % für nicht integrierte Wettbewerber. Der Erwerb eines 35-%-Anteils an Zoltek im Jahr 2024 fügte 12.000 t kostengünstige Faserkapazität für Automobilprogramme hinzu. Owens Cornings WindStrand HM-Faser erhöht die Steifigkeit um 20 % gegenüber E-Glas und zielt auf Blätter von mehr als 120 m ab, bei denen S-Glas zu teuer ist.

Hexcels Prepreg außerhalb des Autoklaven härtet bei 120 °C und Atmosphärendruck aus, senkt die Luft- und Raumfahrtteilkosten um 35 % und gewann 2024 60 % des Boeing 777X-Flügelschalenvolumens. Patentanmeldungen deuten auf Schlichtmittel für recycelte Fasern als aufkommendes Feld hin; SGL Carbon meldete 2024–2025 14 Patente an, die 95 % der Grenzflächenscherfestigkeit für recycelte Kohlenstofffaser wiederherstellen und die strukturelle Eignung verbessern.

Regionale Herausforderer unterbieten die Preise: Indiens Kemrock erhöhte 2025 die GFRP-Bewehrungsstabproduktion um 18.000 t und bot bei Ausschreibungen im Nahen Osten 25 % unter westlichen Anbietern. Chinas Weihai Guangwei liefert 40 % der inländischen Windblatt-Vorformlinge zu 30 % unter europäischen Mitbewerbern und setzt Marktführer unter Druck, Spezialqualitätsstarts zu beschleunigen. Mitsubishi Chemicals Pilotlignin-Epoxid erreichte 35 % Biogehalt in Fahrzeuginnenverkleidungen ohne Verlust der Flammschutzwirkung und erweitert damit den biobasierten Weißraum vor den EU-Mandaten von 2028.

Marktführer für faserverstärkte Polymere (FRP) Verbundwerkstoffe

Owens Corning

TORAY INDUSTRIES, INC.

Hexcel Corporation

China Jushi Co., Ltd.

Gurit Services AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Der American Composites Manufacturers Association (ACMA) gab den Abschluss einer neuen Produktkategorieregel (PCR) für faserverstärkte Polymer (FRP) Verbundwerkstoffprodukte bekannt, speziell für Bewehrungsstäbe oder Dübel. Die neu entwickelte PCR ermöglichte es FRP-Bewehrungsstabherstellern, Umweltproduktdeklarationen (EPDs) für ihre Produkte zu erstellen.

- Oktober 2025: TORAY INDUSTRIES, INC. entwickelte eine Recyclingtechnologie, die in der Lage ist, verschiedene kohlenstofffaserverstärkte Kunststoffe (CFRP) aus duroplastischen Harzen zu zersetzen und dabei die Festigkeit und Oberflächenqualität der Fasern zu erhalten. Mit dieser Technologie produzierte das Unternehmen ein Vliesstoff aus recycelten Kohlenstofffasern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für faserverstärkte Polymere (FRP) Verbundwerkstoffe als den Verkauf neuer, unverarbeiteter Polymermatrizen, duroplastisch oder thermoplastisch, verstärkt mit kontinuierlichen oder kurzgeschnittenen Glas-, Kohlenstoff-, Aramid-, Basalt- oder Naturfasern und geliefert in Zwischenformen (Rovings, Gewebe, Matten, Prepregs, SMC/BMC) oder fertig geformten Teilen, die in Endverbraucherbranchen wie Transport, Bauwesen und Konstruktion, Elektrotechnik und Windenergie eingesetzt werden. Gemäß Mordor Intelligence werden die Umsätze zum Rechnungswert der Hersteller erfasst und in konstanten US-Dollar von 2025 ausgedrückt.

Ausschluss aus dem Umfang: Komponenten aus Metall- oder Keramikmatrizen, der Handel mit recyceltem FRP-Schrott und Vor-Ort-Reparaturummantelungsdienstleistungen sind nicht in unseren Zahlen enthalten.

Segmentierungsübersicht

- Nach Harztyp

- Duroplast

- Thermoplast

- Nach Fasertyp

- Glasfaserverstärkter Polymer (GFRP)

- Kohlenstofffaserverstärkter Polymer (CFRP)

- Aramidfaserverstärkter Polymer

- Basaltfaserverstärkter Polymer

- Andere Fasertypen

- Nach Verstärkungsform

- Rovings

- Gewebte Stoffe und Matten

- Kurzschnittfasern

- Prepreg

- SMC und BMC

- Nach Endverbraucherbranche

- Transport

- Bauwesen und Konstruktion

- Elektrotechnik und Elektronik

- Andere Endverbraucherbranchen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Harzformulierungsexperten, Pultrudierer, Tier-1-Automobilformer und Windblatt-OEM-Ingenieure in Asien-Pazifik, Europa und Nordamerika. Diese Gespräche und Kurzumfragen klärten durchschnittliche Verkaufspreise, Ausschussraten und die aufkommende Thermoplastdurchdringung und ermöglichten es uns, jede Annahme zu präzisieren, die während der Sekundärrecherche markiert wurde.

Desk-Recherche

Wir begannen mit offenen Datensätzen von Institutionen wie dem US Geological Survey (Glasfasermineralien), der World Wind Energy Association, den OICA-Fahrzeugproduktionsdaten, UN-Comtrade-Handelscodes für HS-6815/3920 und Eurostat-Bauproduktionsdaten. Diese Mengen- und Preishinweise, zusammen mit Verbands-Whitepapers der JEC Group und der American Composites Manufacturers Association, geben uns die grundlegende Nachfragerichtung. Unser Team durchsuchte dann Unternehmens-10-Ks, Investorenpräsentationen und Patentanzahlen (Questel), um Kapazitätserweiterungen und Harzsubstitutionsraten zu benchmarken. D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen, die öffentliche Statistiken mit Lieferantenbilanzen verknüpfen. Diese Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Desk-Phase ein.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren den scheinbaren Verbrauch durch eine Top-down-Kombination aus Produktions- und Handelsdaten, die dann mit Stichproben von Lieferantenzusammenfassungen und Kanal-ASP × Volumenberechnungen plausibilisiert werden. Zu den Schlüsselvariablen im Modell gehören Prognosen für den Pkw-Bau, jährlich installierte Windkapazität, regionale Infrastrukturkapitalindizes, durchschnittlicher Glasfaserpreis pro Kilogramm, Verschiebungen im Harz-Faser-Mix und Gewichtsreduzierungsziele für Endanwendungen. Eine multivariate Regression verknüpft diese Treiber mit historischen Marktwerten. Exponentielle Glättung trägt kurzfristige Schocks vorwärts, bevor die Szenarioanalyse für politische oder Rohstoffschwankungen angepasst wird. Bottom-up-Lücken, beispielsweise in Spezial-CFRP-Nischen, werden mit Experten-Preis-Volumen-Schätzungen überbrückt, die während der Primärforschung gesammelt wurden.

Datenvalidierung und Aktualisierungszyklus

Wir führen dreischichtige Varianzprüfungen durch, vergleichen Ergebnisse mit unabhängigen Indikatoren (Energieblattproduktion, Güterwagenbau) und halten Peer-Reviews vor der Freigabe ab. Berichte werden jährlich aktualisiert, während jedes wesentliche Ereignis eine Überprüfung zwischen den Zyklen auslöst, damit Kunden die aktuellste Sicht erhalten.

Warum Mordors Basislinie für faserverstärkte Polymerverbundwerkstoffe Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einschlussregeln, Preisbasen und Aktualisierungspläne wählen.

Wichtige Ursachen für Abweichungen sind breitere Umfangsentscheidungen; einige Studien fassen Hochleistungsverbundwerkstoffe oder Reparaturummantelungen in Gesamtzahlen zusammen, Abhängigkeit von einstufiger Top-down-Mathematik ohne Lieferantenkreuzprüfungen, aggressive ASP-Inflationsannahmen und weniger häufige Aktualisierungen, die schnelle Bewegungen bei asiatisch-pazifischen Harzspreads verpassen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 79,06 Mrd. USD (2025) | ||

| 104,3 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst Hochleistungs- und Hybridverbundwerkstoffe; begrenzte Primärvalidierung |

| 98,12 Mrd. USD (2024) | Branchenpublikation B | Verwendet Listenpreise; jährliche Aktualisierung alle zwei Jahre |

| 105,22 Mrd. USD (2025) | Fachzeitschrift C | Zählt Nachrüstungsreparaturummantelungen und recycelte Volumina |

Diese Vergleiche zeigen, dass unsere disziplinierte Umfangsauswahl, direkte Primärkontakte und jährliche Neukalibrierung Entscheidungsträgern eine ausgewogene Basislinie bieten, die sie auf klare Variablen zurückverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für faserverstärkte Polymerverbundwerkstoffe?

Wie hoch ist der Wert des Marktes für faserverstärkte Polymerverbundwerkstoffe?

Welche Region zeigt das schnellste Wachstum der Verbundwerkstoffnachfrage bis 2031?

Asien-Pazifik, unterstützt durch den Ausbau der Windenergie und große Infrastrukturprogramme, wird voraussichtlich mit einem CAGR von 6,08 % wachsen.

Warum gewinnen thermoplastische Verbundwerkstoffe Marktanteile in Automobilanwendungen?

Thermoplaste bieten Zykluszeiten von drei Minuten, Recyclingfähigkeit und Schweißbarkeit, die den Montageaufwand um 15 % senken und mit den EV-Leichtbauzielen übereinstimmen.

Wie hoch war der Anteil von Glasfaser im Jahr 2025?

Glasfaserverstärkter Polymer machte 2025 91,18 % des globalen Verbundwerkstoffvolumens aus.

Seite zuletzt aktualisiert am: