Marktgröße und -anteil für faserverstärkte Verbundwerkstoffe

Marktübersicht

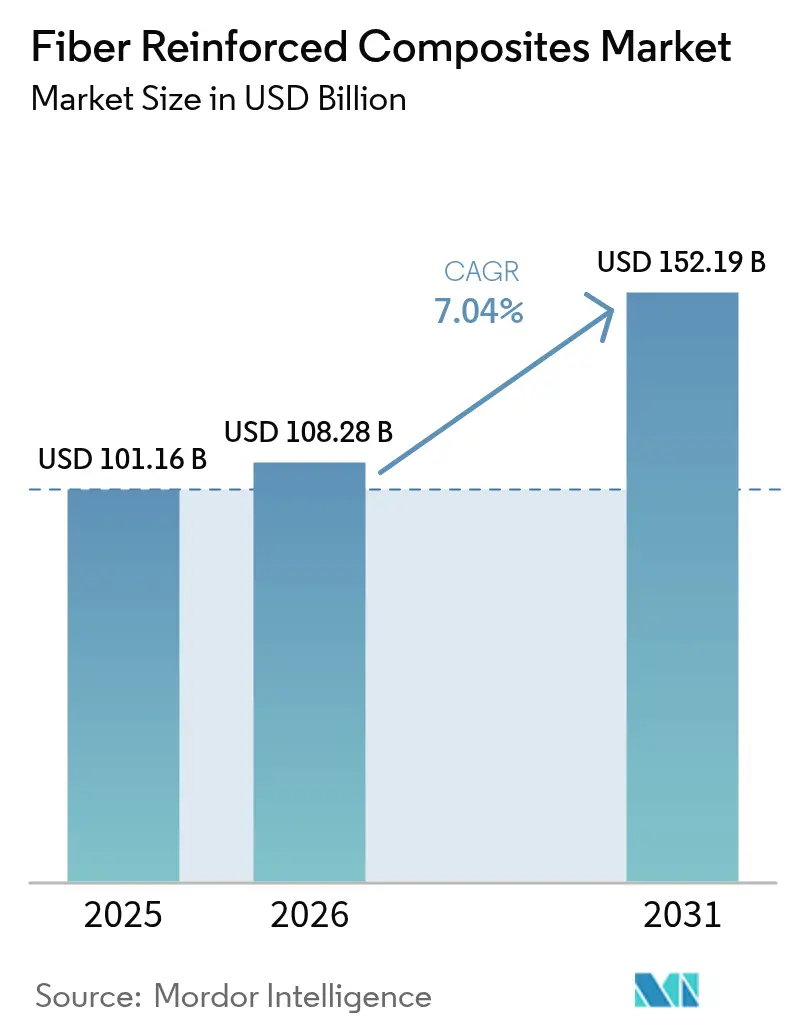

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 108.28 Milliarden US-Dollar |

| Marktgröße (2031) | 152.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für faserverstärkte Verbundwerkstoffe von Mordor Intelligence

Die Marktgröße für faserverstärkte Verbundwerkstoffe wurde im Jahr 2025 auf 101,16 Milliarden USD geschätzt und wird voraussichtlich von 108,28 Milliarden USD im Jahr 2026 auf 152,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage entsteht aus Luftfahrtprogrammen, die mehr als 50 % des Strukturgewichts auf Verbundwerkstoffe entfallen lassen, insbesondere die Plattformen Boeing 787 und Airbus A350[1]CompositesWorld Editors, "Luft- und Raumfahrt treibt 50 % Verbundwerkstoffanteil in neuen Programmen," compositesworld.com. Automobilhersteller, die die Einhaltung des Corporate Average Fuel Economy-Standards anstreben und die Reichweite von Elektrofahrzeugen steigern wollen, beschleunigen die Einführung leichter Kohlenstofflaminatwerkstoffe, während das Bestreben der Windkraftbranche nach 100-Meter-Rotorblättern den Markt für faserverstärkte Verbundwerkstoffe weiter vergrößert[2]Federal Register, "Corporate Average Fuel Economy-Standards für die Modelljahre 2027–2032," federalregister.gov. Die Prozessautomatisierung steigert die Wettbewerbsfähigkeit, wobei automatisierte Faserlegelinien Arbeitskräftemangel und Konsistenzprobleme beheben. Regional gesehen führt Asien-Pazifik aufgrund der großen Fertigungskapazitäten Chinas, obwohl lokale Überkapazitäten weiterhin Druck ausüben, während Indiens aufstrebendes Luft- und Raumfahrt-Ökosystem skaliert.

Wichtigste Erkenntnisse des Berichts

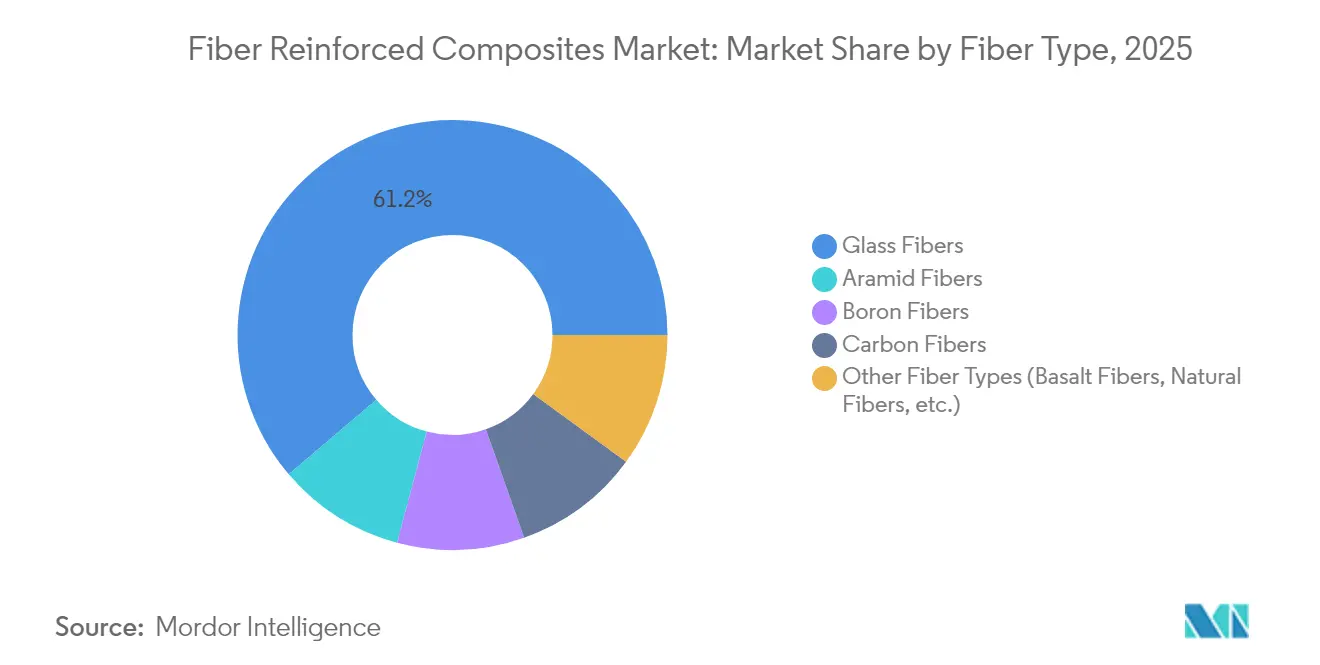

- Nach Fasertyp führten Glasfasern im Jahr 2025 mit einem Umsatzanteil von 61,22 %; Kohlenstofffasern werden bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen.

- Nach Matrix entfielen Polymersysteme im Jahr 2025 auf einen Anteil von 69,78 % an der Marktgröße für faserverstärkte Verbundwerkstoffe, während Metallmatrix-Verbundwerkstoffe bis 2031 mit einer CAGR von 7,31 % wachsen werden.

- Nach Herstellungsverfahren hielten Laminierverfahren im Jahr 2025 einen Anteil von 25,64 % am Marktanteil für faserverstärkte Verbundwerkstoffe, während die automatisierte Faserablage bis 2031 voraussichtlich mit einer CAGR von 7,92 % wachsen wird.

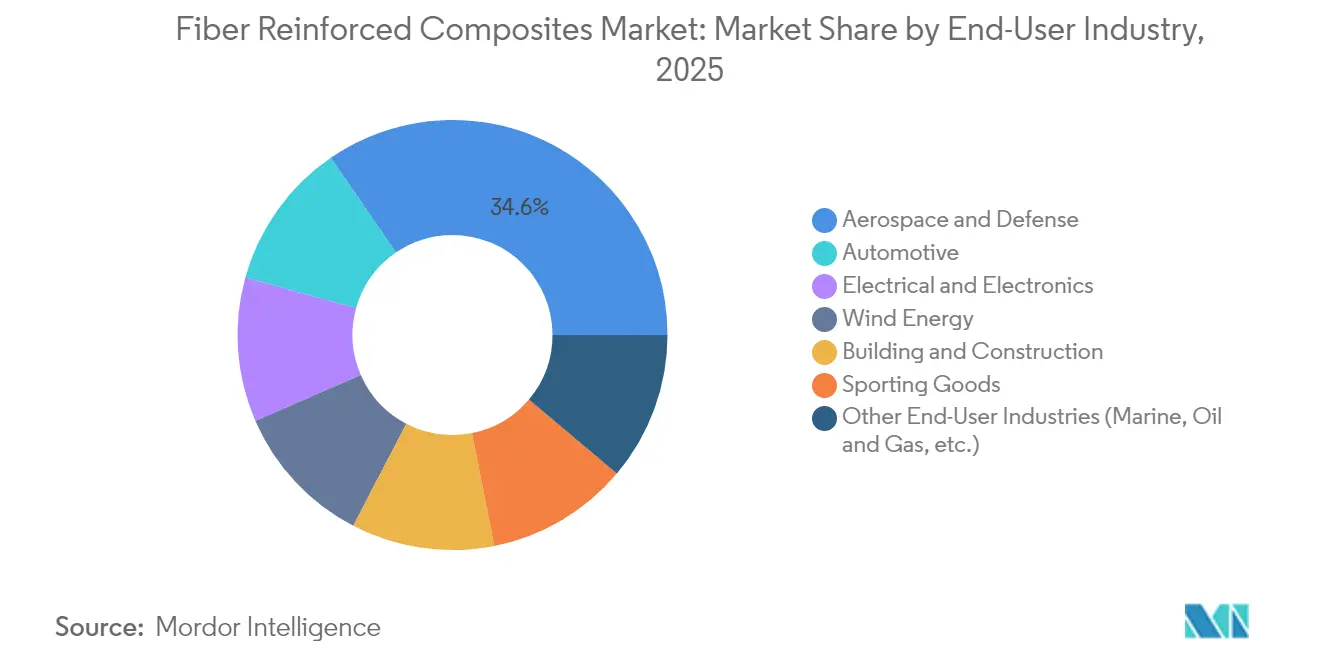

- Nach Endverbraucherbranche entfielen auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 ein Anteil von 34,58 %; Automobilanwendungen verzeichnen mit einer CAGR von 7,74 % bis 2031 das schnellste Wachstum.

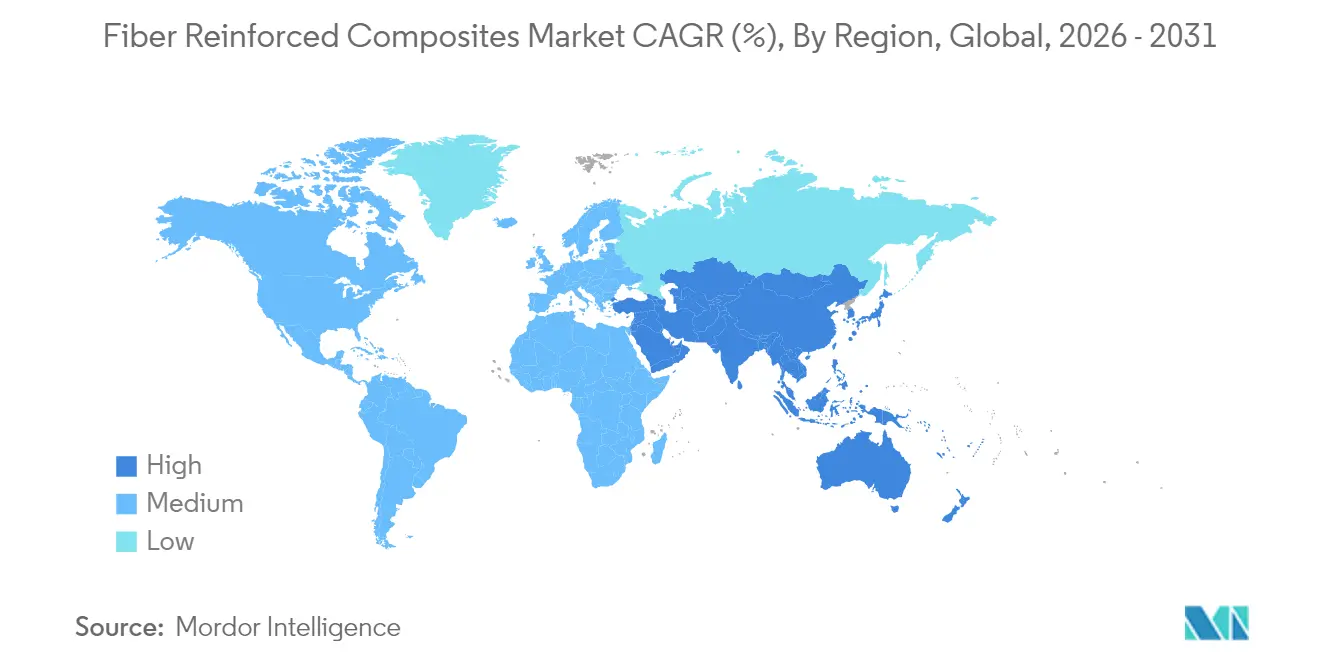

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,46 % und wird bis 2031 voraussichtlich mit einer CAGR von 8,16 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für faserverstärkte Verbundwerkstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Verbundwerkstoffen in der Luft- und Raumfahrt | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlängerung der Windturbinenrotorblätter | +1.2% | Global, angeführt von Europa und China | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Gewichtsreduzierung im Automobilbereich | +1.5% | Regulierungszonen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturrehabilitation mit FRP-Bewehrungsstäben | +0.8% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelllegelinien für thermoplastische unidirektionale Bänder | +0.9% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Aus der Kohlenstoffabscheidung gewonnener Acrylnitril-Rohstoff | +0.3% | Frühe Anwender in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Verbundwerkstoffen in der Luft- und Raumfahrt

Kommerzielle Programme zielen auf einen Verbundwerkstoffanteil von 50 % ab, um Kraftstoffeinsparungen von 15–20 % zu erzielen, und eVTOL-Designs treiben dieses Verhältnis noch weiter in die Höhe. Der kommerzielle Luft- und Raumfahrtumsatz von Hexcel stieg im Jahr 2024 um 21,3 % aufgrund höherer Produktionsraten bei Großraumflugzeugen, doch Engpässe in der Lieferkette dämpfen die kurzfristigen Lieferungen. Das HiCAM-Programm der NASA zielt darauf ab, die Produktionsraten für duroplastische und thermoplastische Rümpfe zu vervielfachen, was auf einen strukturellen Nachfrageanstieg hindeutet. Parallele Forschungs- und Entwicklungsarbeiten an vollständig aus Verbundwerkstoffen bestehenden Kryotanks für Flüssigwasserstoffantrieb erschließen neue Teilsegmente für den Markt für faserverstärkte Verbundwerkstoffe. Zusammen festigen diese Entwicklungen die Luft- und Raumfahrt als mittelfristigen Wachstumskatalysator.

Verlängerung der Windturbinenrotorblätter

Rotorblattlängen überschreiten mittlerweile 100 Meter, was Kohlenstoff-Holmgurte erfordert, um die Steifigkeit ohne Gewichtsnachteile zu erhalten. Das US-amerikanische Big Adaptive Rotor-Projekt unterstreicht diese Entwicklung, während hybride Natur-Synthese-Fasergemische die Nachhaltigkeit im Lebenszyklus verbessern. Neue Polyurethan-Kohlenstoff-Pultrusionslinien von Dow erreichen eine 90-prozentige In-line-Aushärtung und steigern den Durchsatz für übergroße Laminate. Die globale Kapazität wird bis 2030 voraussichtlich 981 GW erreichen, doch das Recycling von Rotorblättern am Ende ihrer Lebensdauer bleibt ungelöst und lädt zu Innovationen im Bereich der Kreislaufwirtschaft ein.

Vorschriften zur Gewichtsreduzierung im Automobilbereich

EPA-Vorschriften für die Modelljahre 2027–2032 und parallele CAFE-Ziele verpflichten zu jährlichen Effizienzsteigerungen von 2 %, wodurch Kohlenstoffverbundwerkstoffe für batterieelektrische Plattformen unverzichtbar werden. Die Einführung der automatisierten Faserablage hat die Zykluszeiten verkürzt und General Motors ermöglicht, Masse aus Rohkarosseriestrukturen zu reduzieren. Fords Verbundwerkstoff-C-Strebe am Ford Bronco Raptor 2022 bestätigte Crash- und Steifigkeitsvorteile unter Geländebedingungen. Batteriegehäuse profitieren nun von der Gewichts- und Wärmedurchgehschutzbeständigkeit von Verbundwerkstoffen und erweitern so den Markt für faserverstärkte Verbundwerkstoffe weiter.

Infrastrukturrehabilitation mit FRP-Bewehrungsstäben

Korrosionsfreie CFRP-Bewehrungsstäbe übertreffen Stahl bei einem Viertel des Gewichts, was zu dünneren Betondeckungen und längeren Brückenlebensdauern führt. Valley Metro dokumentierte 23 % Gesamteinsparungen und eine Verkürzung des Zeitplans um 110 Tage bei seiner Stadtbahnerweiterung unter Verwendung von FRP-Bewehrung (asce.org). Selbstüberwachender Zement, der mit Kohlenstofffasern verstärkt ist, liefert Messfaktoren nahe 40 und ermöglicht die eingebettete Überwachung der Strukturgesundheit. Verkehrsbehörden in Nordamerika und Asien-Pazifik integrieren GFRP-Stabspezifikationen in den Mainstream und sichern so die langfristige Nachfrage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rohstoff- und Verarbeitungskosten | -1.40% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwierigkeiten beim Recycling | -0.80% | Regulatorischer Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Leistungsdefizite durch Wasseraufnahme und geringe Feuerbeständigkeit | -0.60% | Global, kritisch in maritimen und Luft- und Raumfahrtanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoff- und Verarbeitungskosten

Die energieintensive Karbonisierung treibt die Inputkosten in die Höhe, obwohl ligninbasierte Vorläufer der Universität Manchester ein Einsparpotenzial von 3–5-fach nahelegen. Herkömmliche Systeme zur automatisierten Faserablage werden für 3–6 Millionen USD angeboten, aber modulare Leasingmodelle senken die Einstiegshürde. Der Umsatzrückgang von SGL Carbon um 35,2 % im Faserbereich zeigt die Anfälligkeit gegenüber volatilen Rohstoffpreisen. Recycelte Kohlenstofffasern, die weit weniger Energie benötigen, können den Druck mindern und gleichzeitig die mechanischen Eigenschaften erhalten.

Schwierigkeiten beim Recycling

Ausgedienten Windturbinen und Flugzeugen könnten bis 2050 jährlich 840.300 Tonnen CFRP-Abfall entstammen, gegenüber einer heutigen Recyclingkapazität von unter 100.000 Tonnen. Acetolyse-Methoden depolymerisieren Epoxid-Amin-Matrizen bei Raumtemperatur und ermöglichen die vollständige Rückgewinnung der Faserqualität. Pyrolyse an der Umgebungsluft erhält nach einer Behandlung bei 500 °C 73,3 % der Zugfestigkeit, was eine industrielle Einführung realisierbar macht. EU-Richtlinien drängen OEMs zu solchen Lösungen und fördern OEM-Partnerschaften wie Boeings Netzwerk zur Rückgewinnung von Kohlenstofffasern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fasertyp: Kohlenstoff treibt Innovation trotz Glasdominanz voran

Im Jahr 2025 dominierten Glasfasern den Markt mit einem Anteil von 61,22 %, angetrieben durch Kosteneffizienz und robuste Lieferketten in den Bereichen Bauwesen, Automobil und Windenergie. Obwohl sie einen kleineren Anteil halten, wird für Kohlenstofffasern bis 2031 eine CAGR von 7,86 % prognostiziert, unterstützt durch die steigende Nachfrage in der Luft- und Raumfahrt sowie der Hochleistungsautomobilindustrie. Aramidfasern, bekannt für ihre Schlagfestigkeit und thermische Stabilität, werden hauptsächlich in Schutzausrüstungen und Luft- und Raumfahrtkomponenten eingesetzt. Trotz ihrer höheren Kosten werden Borfasern in spezialisierten Luft- und Raumfahrtanwendungen eingesetzt. Die Einführung von Naturfasern nimmt durch Hybridverbundwerkstoffe zu, die synthetische und natürliche Fasern kombinieren und Umweltvorteile bieten, während die Leistung erhalten bleibt. Beispielsweise werden Bambus- und Sisalfasern in Windturbinenrotorblättern verwendet.

Fortschritte in der Fertigung verändern die Wirtschaftlichkeit der Faserproduktion. Das CARBOWAVE-Projekt hat die mikrowellengestützte Kohlenstofffaserproduktion eingeführt und den Energieverbrauch um bis zu 70 % reduziert, was potenziell Kostenstrukturen und Umweltauswirkungen verändert. Saudi-Arabien hat die erste industrielle Anlage für die Produktion von graphenangereicherten Kohlenstofffasern errichtet, die auf Luft- und Raumfahrt-, Automobil- und Bauanwendungen abzielt, mit prognostizierten Umsätzen von über 1,6 Milliarden USD bis 2030. Basaltfasern entwickeln sich zu einer nachhaltigen Alternative und bieten im Vergleich zu Naturfaserverbundwerkstoffen überlegene mechanische Eigenschaften und Umweltbeständigkeit. Darüber hinaus machen ihre Kostenvorteile gegenüber Kohlenstofffasern sie für Offshore-Windanwendungen geeignet, die Beständigkeit in rauen Umgebungen erfordern.

Nach Matrix: Polymerdominanz steht vor der Herausforderung durch fortschrittliche Materialien

Im Jahr 2025 entfielen auf Polymersysteme 69,78 % des Umsatzes, während für Metallmatrix-Optionen eine CAGR von 7,31 % prognostiziert wird, was ihre anhaltende Bedeutung im Markt für faserverstärkte Verbundwerkstoffe, insbesondere für Wärmemanagementanwendungen in der Luft- und Raumfahrt, unterstreicht. Von GE entwickelte Keramikmatrix-Verbundwerkstoffe erhöhen die Betriebstemperaturen von Strahltriebwerken und verbessern die Kraftstoffeffizienz um bis zu 20 %. Darüber hinaus sind Kohlenstoff-Kohlenstoff-Materialien für Komponenten entscheidend, die hypersonischem Wiedereintritt und Fusionsreaktoren ausgesetzt sind, wo Beständigkeit bei 2.000 °C unerlässlich ist.

Schnellzyklus-Thermoplaste wie Polycarbonat, PEKK und PEEK gewinnen aufgrund ihrer Recyclingfähigkeit und der Möglichkeit zum Einminuten-Pressformen an Bedeutung. Covestro hat kontinuierliche Polycarbonat-Faserplatten eingeführt, die auf den Bereich der Unterhaltungselektronik abzielen. Darüber hinaus hat das NREL ein biobasiertes Epoxid demonstriert, das die Treibhausgasemissionen im Vergleich zu petrochemischen Harzen um 40 % reduziert und dabei die Produktionskosteneffizienz beibehält. Mitsubishi Chemical hat außerdem einen Keramikverbundwerkstoff entwickelt, der Temperaturen von 1.500 °C standhält und die JAXA-Spezifikationen für Trägerraketen erfüllt, wodurch neue Umsatzmöglichkeiten im Verteidigungs- und Raumfahrtsektor entstehen.

Nach Herstellungsverfahren: Automatisierung transformiert traditionelle Methoden

Im Jahr 2025 hielt das Laminierverfahren einen Marktanteil von 25,64 %, während die automatisierte Faserablage ein erhebliches Wachstum verzeichnete und eine beeindruckende CAGR von 7,92 % erzielte. Dieser Trend unterstreicht den zunehmenden Fokus auf Arbeitsproduktivität im Markt für faserverstärkte Verbundwerkstoffe. Engel und Fill haben erfolgreich thermoplastische Bandzellen entwickelt, die Taktzeiten von einer Minute über 30 Bänder hinweg erreichen und eine kamerabasierte Qualitätsprüfung integrieren. Unterdessen haben Pultrusionslinien, die Polyurethanharz-Systeme verwenden, eine bemerkenswerte In-line-Aushärtungsrate von 90 % erreicht und den Durchsatz für Windrotorblatt-Holmgurte erheblich gesteigert.

Die additive Fertigung transformiert die Branche durch die Integration kontinuierlicher Faserablage mit In-situ-Duroplast-Aushärtung. Dieser Fortschritt reduziert nicht nur den Materialabfall, sondern erweitert auch die Designmöglichkeiten. In einer bedeutenden Entwicklung erhielt das kapillargespeiste Verfahren der Universität Delaware Fördermittel der NASA zur Weiterentwicklung von Hitzeschildanwendungen in Raumfahrzeugen. Darüber hinaus skalieren Spritzpresslinien, die SABICs Digital Composites-Plattform mit der Airborne-Automatisierung kombinieren, Verbundwerkstoffanwendungen in Laptops und Fahrzeugverkleidungen. Auf einem anderen Gebiet unterstützt das robotergestützte Fadenwickeln von Cygnet Texkimp effektiv 10-Meter-Strukturen bei steilen Ablegewinkeln und ermöglicht Fortschritte in der Wasserstoffspeicherung und bei Yachtmastprogrammen.

Nach Endverbraucherbranche: Luft- und Raumfahrtführerschaft trifft auf Automobilwachstum

Luft- und Raumfahrt sowie Verteidigung beanspruchten 34,58 % des Umsatzes im Jahr 2025 und bleiben die technische Avantgarde, doch die Automobilvolumina werden mit einer CAGR von 7,74 % am schnellsten wachsen, angetrieben durch batterieelektrische Plattformen, die aggressive Strategien zur Massenreduzierung erfordern. Die Windenergiebeschaffung verlangsamte sich 2024 aufgrund von Logistikengpässen, aber die langfristige Verlagerung hin zu 15-MW-Offshore-Turbinen sichert eine stabile Nachfrage nach Kohlenstoff-Holmgurtversorgung.

Im zivilen Infrastrukturbereich verbessern FRP-Bewehrungsstäbe und verbleibende Schalungen die Brückenbeständigkeit, unterstützt durch Verkehrsbehörden, die nicht korrodierende Bewehrung genehmigen. Die Miniaturisierung von Elektronik profitiert von Laminaten mit hoher dielektrischer Festigkeit, und Sportausrüstung bleibt eine stabile Nische für Premiumfasern. TPI Composites überschritt den Meilenstein von 100.000 Rotorblättern und wendet maschinenlernbasierte Aushärtungsverfahren an, die die Zykluszeiten um 25 % verkürzen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 40,46 % des Umsatzes im Jahr 2025 und wird voraussichtlich eine CAGR von 8,16 % erzielen, was sicherstellt, dass der Markt für faserverstärkte Verbundwerkstoffe in der Region verankert bleibt. Chinas HRC investierte 33,8 Millionen USD in Changshu, um die Serienproduktion von duroplastischen und thermoplastischen Teilen auszubauen, während Indiens Kineco Exel nun pultrudierte Kohlenstoffplanken von seinem Standort in Goa an Vestas liefert. Taiwans Swancor hat die Harzplattenversorgung für Offshore-Projekte lokalisiert und vertieft damit die regionale Wertschöpfungskette.

Nordamerika nutzt eine etablierte Luft- und Raumfahrtbasis und Kraftstoffverbrauchsvorschriften, um die Nachfrage aufrechtzuerhalten. GKN Aerospace verdoppelte die Montagekapazität in Chihuahua, Mexiko, und schuf 200 Arbeitsplätze für Gulfstream- und HondaJet-Programme. Safran erweiterte die LEAP-Triebwerkskapazität in Querétaro und unterstreicht damit Mexikos Aufstieg als Fertigungsstandort für Verbundwerkstoffe. MIT-Forscher entwickelten „Nanostitching” mit Kohlenstoffnanoröhren, das die interlaminare Scherfestigkeit um 62 % erhöht und auf weitere Leichtbaugewinne hindeutet. Europa setzt auf Recyclingvorschriften und Innovationen bei kohlenstoffarmen Materialien. Das Clean Sky 2 FRAMES-Projekt validierte die Xenon-Blitzlampen-Faserablageheizung für PEEK- und PEKK-Flügelschalen, während Strata und Solvay die erste Prepreg-Anlage in der MENA-Region für Boeing 777X-Teile in Al Ain, Vereinigte Arabische Emirate, eröffneten. Brasiliens Verbundwerkstoffumsatz stieg 2024 um 5,6 % auf 560 Millionen USD und deutet auf latentes Wachstumspotenzial in ganz Südamerika hin.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffen und deren Umwandlung in Verstärkungsfasern (Glas, Kohlenstoff, Aramid, Basalt und Naturfasern) sowie Matrixsysteme (Epoxid, Polyester/Vinylester und Hochleistungsthermoplaste wie PEEK/PEKK/PAEK sowie Nischen-Metall- und Keramikmatrizen). Akteure in der Mitte der Wertschöpfungskette verarbeiten Fasern und Harze zu Zwischenprodukten wie Geweben, UD-Tapes, Prepregs und Compounds, die anschließend durch Handlaminierung, Filamentwickeln, Pultrusion, RTM, Press-/Spritzguss und automatisierte Faserablage (AFP) zu Strukturbauteilen verarbeitet werden. Die nachgelagerte Qualifizierung und langfristige Versorgungssicherheit sind eng mit Endverbrauchern wie Luft- und Raumfahrt/Verteidigung, Automobilindustrie, Windenergie, Bauwesen (einschließlich FRP-Bewehrungsstäben) und Elektronik verknüpft, wo OEMs und Tier-Zulieferer die Materialauswahl, Zertifizierungswege und Beschaffungsanforderungen bestimmen.

Aktuelle Maßnahmen in der Lieferkette verweisen auf zwei wiederkehrende Engpässe: die Verfügbarkeit qualifizierter Luftfahrtmaterialien und die regionale Beschaffung für strategische Anwendungen. In der Luftfahrt wird die Versorgungssicherheit durch mehrjährige Vereinbarungen und die Erweiterung von Qualifizierungen gestärkt, darunter der im Januar 2026 unterzeichnete fünfjährige globale Vertrag zwischen Syensqo und Toray Composite Materials America zur Sicherung der Versorgung mit Hochleistungskohlenstofffasern sowie die im Mai 2026 erweiterten NCAMP-Qualifizierungen von Toray Advanced Composites für sein thermoplastisches Verbundwerkstoffsystem TC1225/TORAYCA T700. In Elektronik- und Industrieanwendungen beschleunigt sich die Lokalisierung, wie der im Februar 2026 von AGY und JPS Composite Materials aufgebaute nordamerikanische Lieferketten für Glasfasergewebe mit niedrigem CTE für fortschrittliche IC-Substrate zeigt. Auch die Kreislaufwirtschaft entwickelt sich von Pilotprojekten hin zu skalierten Umwandlungswegen, wie etwa bei Exel Composites, das 2026 die Nutzung von recyceltem Glasfaser auf die kommerzielle Pultrusion ausweitet.

Wettbewerbslandschaft

Der Markt für faserverstärkte Verbundwerkstoffe ist mäßig fragmentiert. Toray Industries, Hexcel, Owens Corning und Mitsubishi Chemical Group führen in Bezug auf Größe und vertikale Integration, aber mittelständische Marktteilnehmer nutzen Automatisierungs- oder Nachhaltigkeitsnischen zur Differenzierung. Hexcel verzeichnete einen Umsatzanstieg von 21,3 % in der kommerziellen Luft- und Raumfahrt, was die Volumenerholung inmitten von Lieferkettenengpässen widerspiegelt. Owens Corning veräußerte seine Glasverstärkungseinheit für 755 Millionen USD an die Praana Group, um den Fokus auf Bauprodukte zu schärfen, was eine fortlaufende Portfolioneuausrichtung signalisiert.

Technologiebasierte Disruptoren ziehen Kapital an: Boston Materials sicherte sich 13,5 Millionen USD für seine Z-Achsen-Faserarchitektur, wobei der Venture-Arm von Mitsubishi Chemical an der Runde teilnahm. Saudische graphenangereicherte Faserlinien veranschaulichen die souveräne Diversifizierung in fortschrittliche Materialien mit dem Ziel, Elektronikgehäuse und EV-Batteriegehäuse zu erschließen. Automatisierungsinvestitionen bleiben allgegenwärtig, da OEMs auf automatisierte Faserablage, Hochgeschwindigkeits-Harzinjektionsverfahren und Digital Composites-Linien konvergieren, um Wiederholbarkeit und Kostenparität mit Aluminiumstanzteilen sicherzustellen.

Branchenführer im Bereich faserverstärkte Verbundwerkstoffe

TORAY INDUSTRIES, INC

Hexcel Corporation

Solvay

SGL Carbon

Teijin Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler weißer Fleck ist die Industrialisierung von Hochgeschwindigkeits-Fertigungswegen, die Zykluszeiten verkürzen und die Qualifizierungsabdeckung erweitern, insbesondere für Luftfahrtstrukturen und höhervolumige Mobilitätsteile. Im Jahr 2026 brachten mehrere Anbieter schnellhärtende und thermoplastische Systeme voran, die auf höheren Durchsatz und schnellere Zertifizierung abzielen, darunter Toray Composite Materials America mit der Einführung seines schnellhärtenden Prepreg-Systems 3960-FC (mit berichteter Verkürzung der Aushärtezeit um bis zu 45%) sowie die Erweiterung der NCAMP-Qualifizierungen durch Toray Advanced Composites für sein thermoplastisches Verbundwerkstoffsystem TC1225 LMPAEK. Zusammen stehen diese Schritte im Einklang mit einem breiteren Wandel weg von der autoklavlastigen Produktion, da Pressformen, AFP/Tape-Legen und thermoplastische Verarbeitung den Anforderungen an Baugeschwindigkeit und Arbeitsproduktivität entsprechen.

Ein weiterer Chancenbereich ist der Ausbau und die Regionalisierung von Kohlenstofffaserkapazitäten und -sorten (hochfest und hochmodulig), um Materialengpässe zu lindern und die Abhängigkeit von geopolitisch konzentrierter Beschaffung zu verringern. Im Jahr 2026 zeigt sich dies unter anderem an neuen und ausgebauten Kapazitäten in China, etwa der Inbetriebnahme von Phase I eines 30.000-Tonnen-Großtow-Kohlenstofffaserprojekts durch Sinopec Shanghai Petrochemical sowie dem Start mehrerer Hochleistungsproduktionslinien durch CNBM in Jiangsu, darunter eine Linie der Güteklasse T1100, neben europäischen Erweiterungen wie der Inbetriebnahme neuer Kapazitäten von Toray Carbon Fibers Europe in Abidos, Frankreich (mit vollem Betriebshochlauf, der für das zweite Halbjahr 2026 genannt wird). Nachhaltigkeitsbezogene Freiräume konzentrieren sich zudem auf recycelte und zirkuläre Verbundwerkstoff-Inputs sowie biobasierte Harzanteile. Produkteinführungen wie Hexcel HexPly M949 (15% biobasierter Kohlenstoffanteil, angekündigt im Juli 2026) und Skalierungsinitiativen rund um zirkuläre Glasfasersysteme deuten auf eine wachsende Beschaffungsnachfrage aus regulierten und markensensiblen Endmärkten hin, ohne dass eine vollständige Neugestaltung der nachgelagerten Teilefertigungsanlagen erforderlich wäre.

Aktuelle Branchenentwicklungen

- Juli 2026: Syensqo ging eine Partnerschaft mit Bucci Composites ein, um die Syensqo-DDF-Technologie für die Massenproduktion von Verbundwerkstoffteilen für Fahrzeuge einzuführen. Die Zusammenarbeit zielt auf eine schnellere, besser reproduzierbare Verarbeitung ab, die für die Serienfertigung geeignet ist, und unterstützt den breiteren Einsatz faserverstärkter Verbundwerkstoffe über Programme mit geringem Volumen hinaus.

- Februar 2026: Toray Composite Materials America erreichte die NCAMP-Qualifizierung für sein Prepreg-System 3960, einschließlich einer Konfiguration mit der Kohlenstofffaser TORAYCA T1100 mittlerem Modul für Luft- und Raumfahrt- sowie Verteidigungsanwendungen. Die NCAMP-Qualifizierung stärkt die Materialsystem-Referenzen, die in Flugzeugprogrammen verwendet werden, und hilft, Hürden im Zusammenhang mit Zertifizierung und zugelassenen Materiallisten abzubauen.

- Februar 2025: Owens Corning schloss den Verkauf seines Geschäftsbereichs für Glasfaserverstärkungen an Praana Group für 755 Millionen USD ab. Die Veräußerung veränderte die Anbieterportfolios im Bereich Glasfaserverstärkung und signalisierte eine fortgesetzte Umstrukturierung in den Wertschöpfungsketten von Standard- zu Engineering-Verbundwerkstoffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von faserverstärkten Verbundwerkstoffen und Verbundwerkstoffteilen, die in industriellen und kommerziellen Anwendungen eingesetzt werden, bei denen eine Verstärkungsfaser mit einer Matrix kombiniert wird, um dem Endprodukt Festigkeit, Steifigkeit oder Korrosionsbeständigkeit zu verleihen.

Ausgeschlossene Bereiche: Wir schließen einmalige Reparatursätze, reine Harzsysteme, die ohne Verstärkung verkauft werden, und recycelten Verbundwerkstoffschrott, der als Abfall gehandelt wird, aus.

Übersicht der Segmentierung

- Nach Fasertyp

- Kohlenstofffasern

- Glasfasern

- Aramidfasern

- Borfasern

- Sonstige Fasertypen (Basaltfasern, Naturfasern usw.)

- Nach Matrix

- Polymermatrix-Verbundwerkstoffe

- Metallmatrix-Verbundwerkstoffe

- Keramikverbundwerkstoffe

- Kohlenstoff-Kohlenstoff-Verbundwerkstoffe

- Hybridverbundwerkstoffe

- Nach Herstellungsverfahren

- Laminierverfahren (Hand-/Spritzlaminierung)

- Fadenwicklung

- Pultrusion

- Harzinjektionsverfahren

- Automatisierte Faserablage und Bandlegeverfahren

- Press- und Spritzgussverfahren

- 3D-Druck / Additive Fertigung

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobil

- Windenergie

- Bauwesen und Konstruktion

- Elektrotechnik und Elektronik

- Sportartikel

- Sonstige Endverbraucherbranchen (Marine, Öl und Gas usw.)

- Nach Geografie (Wert)

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Südafrika

- Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Verbrauch, Produktion und Endnutzungsaktivität von Verbundwerkstoffen. Wir beziehen uns auf öffentliche Quellen wie USGS für den Kontext von Mineralien und Metallen, das US Census Bureau und Eurostat für Industrieproduktions- und Handelsreihen, UN Comtrade für Signale zu grenzüberschreitenden Handelsströmen sowie die Internationale Energieagentur für Strom- und Erneuerbare-Energien-Indikatoren, die mit dem Windkraftausbau verknüpft sind. Für Nachfragesignale in der Luft- und Raumfahrt sowie Automobilindustrie prüfen wir auch Quellen wie FAA-Veröffentlichungen und NHTSA-Mitteilungen, die helfen, Baugeschwindigkeiten, Sicherheitsvorschriften und die Richtung des Leichtbaus zu überprüfen.

Geschäftsberichte, Investorenpräsentationen und technische Hinweise von Unternehmen werden herangezogen, um Produktmix, Kapazitätsangaben und etwaige Preiskommentare zu verstehen, und diese Hinweise werden anschließend mit seriöser Presseberichterstattung und Verbandswebsites, sofern verfügbar, abgeglichen. Parallel dazu nutzen wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Marktinformationen, Patentdatenbanken sowie eine Datenbank auf Sendungsebene für Import/Export, um zu prüfen, ob die Richtung der Volumina und die Anwendungsschwerpunkte konsistent sind. Diese Schreibtischquellen sind exemplarisch, und es wurden zusätzliche öffentliche Referenzen herangezogen, um Daten zu sammeln, Annahmen zu überprüfen und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das zu testen, was Schreibtischquellen nicht vollständig zeigen können, insbesondere aktuelles Preisverhalten, Substitutionsmuster und den zeitlichen Ablauf der Einführung über verschiedene Endnutzungen hinweg. Wir sprechen mit einer Mischung aus Rohstofflieferanten, Verbundwerkstoffherstellern, Distributoren sowie Beschaffungs- oder Ingenieuranwendern in wichtigen Nachfrageregionen, um Kapazitätsdiskussionen mit tatsächlicher Bestellaktivität abzugleichen. Die Erkenntnisse aus diesen Gesprächen werden anschließend genutzt, um Lücken zu schließen, Variablenbereiche zu bestätigen und die endgültigen Modellannahmen abzustimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 41% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 45% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Marktgröße verwendet einen Top-down-Ansatz, bei dem Nachfragepools aus Endverbrauchsanwendungen aus Bauaktivitäten und Produktionsindikatoren rekonstruiert und dann mithilfe von Durchdringungsraten und typischer Materialintensität nach Anwendung in Verbundwerkstoffwert umgerechnet werden. In der Praxis stützt sich das Modell auf Variablen wie Produktionszyklen in Luftfahrt und Verteidigung, Fahrzeugproduktion und Leichtbau-Akzeptanz, Zubau von Windkraftanlagen, Bauaktivität sowie die Aufteilung von Fasertypen und Matrixwahl, die die durchschnittlichen Verkaufspreise beeinflussen. Bei volatilen Preisen normalisieren wir auf jährliche Durchschnittsannahmen, damit Wechselkurszeitpunkte und kurzfristige Spitzen den Markt nicht überzeichnen.

Die Ergebnisse werden anschließend mit selektiven Bottom-up-Näherungen abgeglichen, etwa durch Zusammenführung einer Stichprobe von Lieferantenumsätzen nach Anwendung, Überprüfung von Kanal-Feedback zur Volumenentwicklung und Anwendung stichprobenartiger ASPs multipliziert mit geschätzten Tonnagen für einige wichtige Anwendungsfälle, um zu prüfen, ob die Gesamtsummen in einem realistischen Bereich bleiben. Wenn bestimmte Teilmärkte nur begrenzte Offenlegungen bieten, werden Lücken durch Proxy-Indikatoren wie Industrieproduktionsindizes und Handelsströme geschlossen, gefolgt von einer Expertenanpassung, damit die implizierten Anteile nicht vom tatsächlichen Beschaffungsverhalten abweichen. Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch multivariate Regression der stärksten Nachfragetreiber, und der endgültige Wachstumspfad wird dann an das angepasst, was Branchenbefragte nach Region und Endnutzung für erreichbar halten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie Import-Export-Bewegungen, Produktionstrends im Endverbrauch und bekannten Kapazitätsänderungen abgeglichen, damit abnormale Sprünge frühzeitig erkannt werden können. Zeigt eine Region oder Anwendung eine ungewöhnliche Schwankung, überprüfen wir die Eingabevariablen erneut, kontrollieren die Umrechnungsfaktoren erneut und nehmen bei Bedarf erneut Kontakt mit Experten auf, wenn die Abweichung nicht durch öffentliche Belege erklärt werden kann. Vor der endgültigen Freigabe wird die Arbeit in mehreren Schritten überprüft, damit Berechnungen, Einheiten und die Behandlung von Währungen über die Jahre hinweg konsistent bleiben.

Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, politische Änderungen oder Nachfrageschocks in großen Endverbrauchsbereichen. Kurz vor der Auslieferung führen wir eine erneute Überprüfung der wichtigsten Annahmen sowie aktueller makroökonomischer oder branchenbezogener Veröffentlichungen durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für faserverstärkte Verbundwerkstoffe mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für faserverstärkte Verbundwerkstoffe zu sehen, da Verlage nicht immer dieselben Abgrenzungen, Zeiträume und Preislogiken verwenden. Unterschiede ergeben sich üblicherweise daraus, was als Teil des Marktes gezählt wird (nur Materialien versus Materialien plus gefertigte Teile), wie Fasern und Matrizen gruppiert werden und ob die Preisgestaltung als einheitlicher globaler Durchschnitt behandelt wird oder je nach Region und Endnutzung variieren darf.

Durch die Verfolgung von Nachfragesignalen auf Anwendungsebene und die Aktualisierung wichtiger Preis- und Durchdringungsannahmen hält Mordor Intelligence die Schätzung eng an dem Ort, an dem Verbundwerkstoffe tatsächlich verbraucht werden, anstatt angrenzende reine Harzumsätze oder den Wert von recyceltem Schrott einzumischen. Lücken zeigen sich auch, wenn eine Studie von einem engen Satz an Endnutzungen wie Luftfahrt und Transport ausgeht oder wenn Prognosen aus einem aggressiven Szenario erstellt werden, ohne dies mit Windkraftausbau, Fahrzeugproduktion und der Richtung der Industrieproduktion abzugleichen. Der Zeitpunkt der Währungsumrechnung und das gewählte Basisjahr können die Abweichungen weiter vergrößern, selbst wenn die zugrunde liegende Wachstumsgeschichte ähnlich klingt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 108,28 Mrd. USD (2026) | |

| Fachverlag A | 60,34 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Werterfassung, die gefertigte Verbundwerkstoffteile untererfassen kann, während die Preisgestaltung oft regionsübergreifend verallgemeinert wird, was den Gesamtwert nach unten verschiebt. |

| Globale Beratung B | 111,17 Mrd. USD (2026) | Verwendet ein ähnliches Jahr, kann sich jedoch bei Einschlüssen wie speziellen Matrixsystemen und Hochtemperatur-Verbundwerkstoffen unterscheiden und möglicherweise einen anderen regionalen ASP-Verlauf und eine andere Akzeptanzkurve nach Endnutzung anwenden. |

Die Tabelle zeigt, dass die Spanne größtenteils durch Abgrenzungen des Anwendungsbereichs und die Art und Weise erklärt wird, wie Preisgestaltung und Akzeptanz im Modell verarbeitet werden. Wenn Eingaben mit klaren Nachfrageindikatoren verknüpft und dann mit der angebotsseitigen Realität abgeglichen werden, wird der resultierende Marktwert leichter nachvollziehbar, reproduzierbar und an sich ändernde Bedingungen anpassbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für faserverstärkte Verbundwerkstoffe?

Der Markt für faserverstärkte Verbundwerkstoffe wird im Jahr 2026 auf 108,28 Milliarden USD geschätzt und soll bis 2031 auf 152,19 Milliarden USD ansteigen.

Welche Region führt den Markt für faserverstärkte Verbundwerkstoffe an?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 40,46 % und wächst bis 2031 mit einer CAGR von 8,16 %.

Welcher Endverbrauchssektor erzeugt die höchste Nachfrage?

Luft- und Raumfahrt- sowie Verteidigungsanwendungen führten im Jahr 2025 mit einem Umsatzanteil von 34,58 %, bedingt durch den hohen Verbundwerkstoffanteil in neuen Flugzeugprogrammen.

Welches wesentliche Hemmnis könnte das Marktwachstum verlangsamen?

Hohe Rohstoff- und Verarbeitungskosten reduzieren die CAGR-Prognose derzeit um 1,40 Prozentpunkte, trotz laufender Kostensenkungsinitiativen.

Wie werden Verbundwerkstoffe recycelt?

Neu entstehende chemische Depolymerisations- und optimierte Pyrolyseverfahren ermöglichen heute die Rückgewinnung von bis zu 93,5 % des Fasermoduls, obwohl die globale Recyclingkapazität den prognostizierten Abfallmengen noch hinterherhinkt.

Seite zuletzt aktualisiert am: