Marktgröße und Marktanteil für Neem-basierte Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.05 Milliarden US-Dollar |

| Marktgröße (2031) | 1.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.10% CAGR |

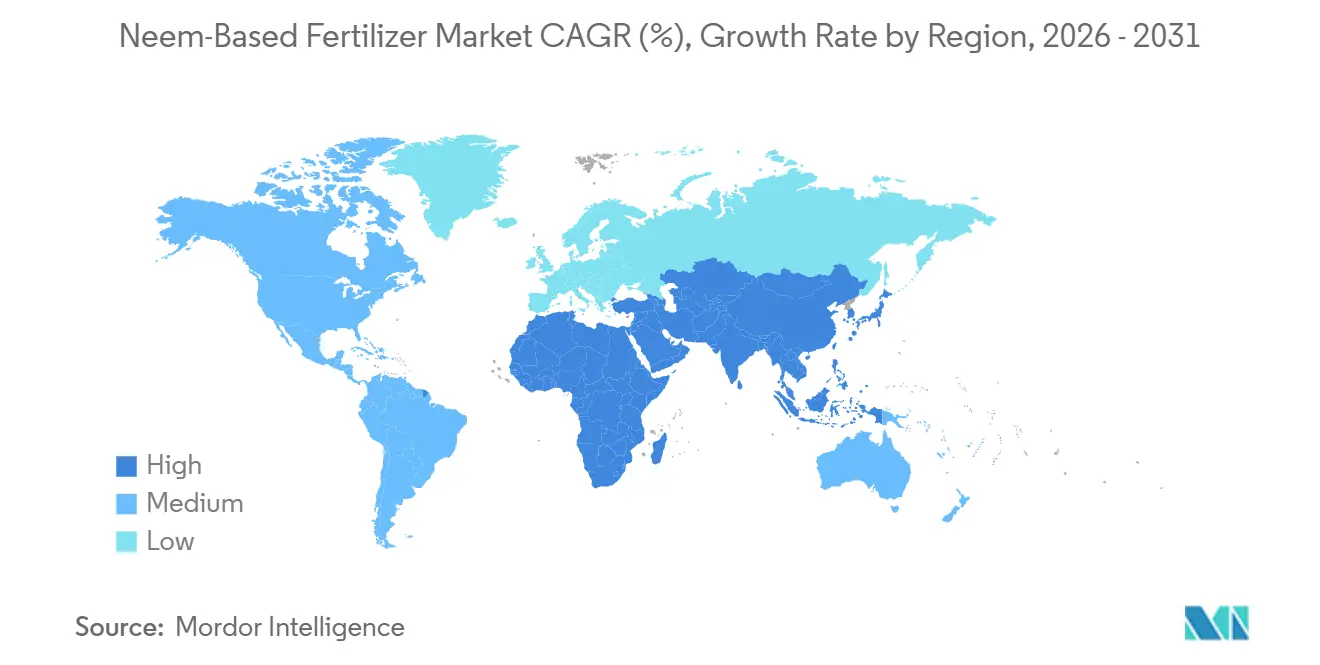

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

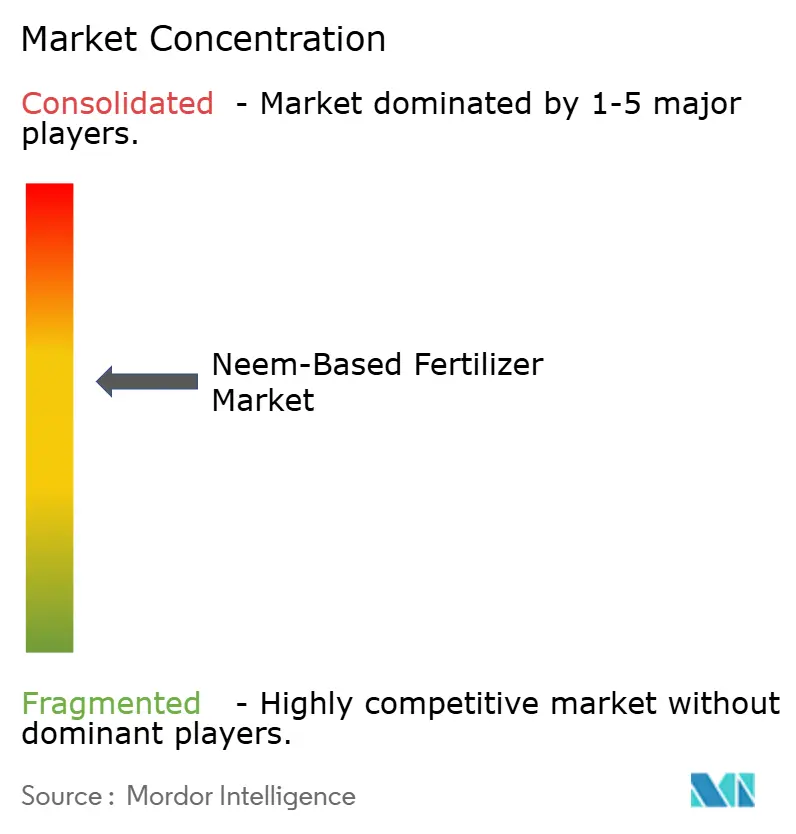

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Neem-basierte Düngemittel von Mordor Intelligence

Die Marktgröße für Neem-basierte Düngemittel wurde im Jahr 2025 auf 0,98 Milliarden USD geschätzt und soll von 1,05 Milliarden USD im Jahr 2026 auf 1,66 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,1 % von 2026 bis 2031. Verbindliche Neem-Beschichtungsvorschriften in Indien, zunehmende Einschränkungen für synthetische Nitrifikationsinhibitoren in Europa und eine weltweit steigende Nachfrage nach organischen Gartenbauinputs beschleunigen das Wachstum. Asien-Pazifik bleibt der größte regionale Verbraucher, während Afrika die schnellste Akzeptanzrate verzeichnet, da Mikrodosierungsprogramme den ländlichen Zugang ausweiten. Flüssigformulierungen gewinnen im Bereich der Präzisionsfertigation an Dynamik, obwohl Granulatprodukte in großflächigen Getreidesystemen nach wie vor dominieren. Digitale Direktvertriebskanäle an Landwirte komprimieren die Händlermargen und erweitern den Zugang von Kleinbauern zu hochwertigen biologischen Nährstoffverbesserern.

Wichtigste Erkenntnisse des Berichts

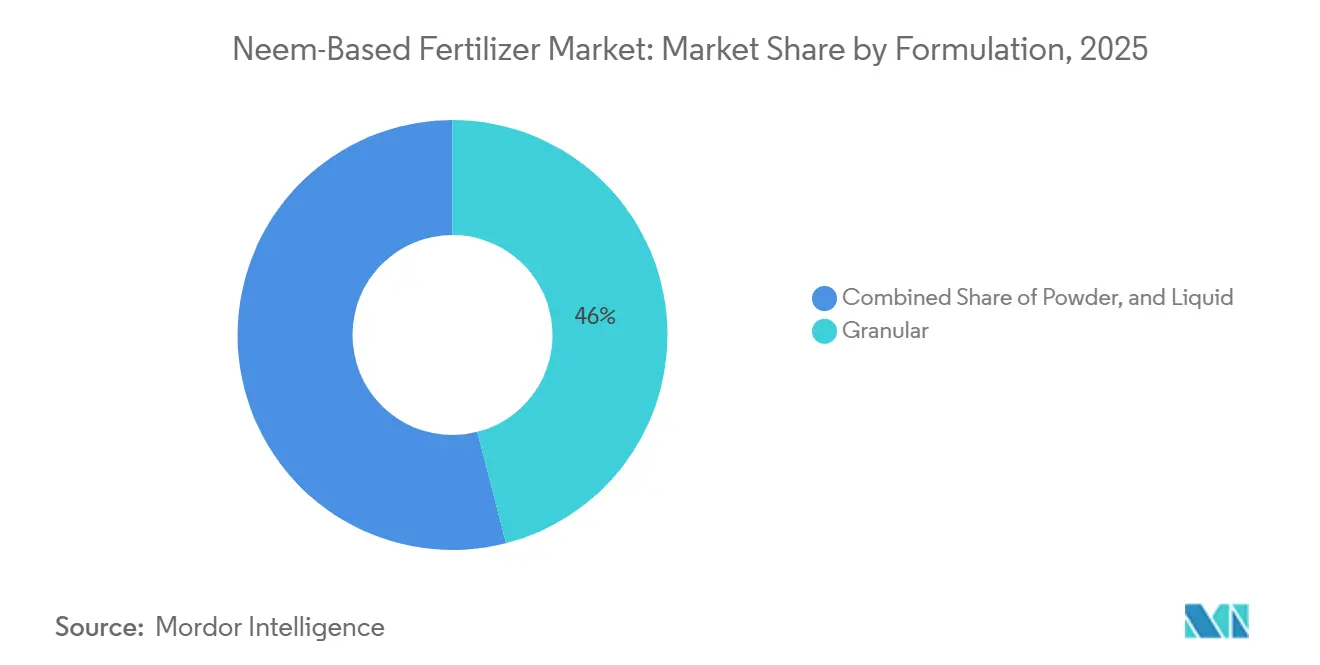

- Nach Formulierung hielten Granulatprodukte im Jahr 2025 den größten Anteil von 46 % am Markt für Neem-basierte Düngemittel, während Flüssigprodukte voraussichtlich mit der schnellsten CAGR von 13,0 % im Zeitraum 2026–2031 wachsen werden.

- Nach Kulturpflanzenart entfielen auf Getreide und Körner im Jahr 2025 40 % der Marktgröße für Neem-basierte Düngemittel, während Obst und Gemüse voraussichtlich mit der schnellsten CAGR von 11,5 % im Zeitraum 2026–2031 wachsen werden.

- Nach Anwendungsmethode entfiel auf die Bodenapplikation im Jahr 2025 der größte Anteil von 50 % am Markt, während die Fertigation voraussichtlich mit der schnellsten CAGR von 13,0 % bis 2026–2031 wachsen wird.

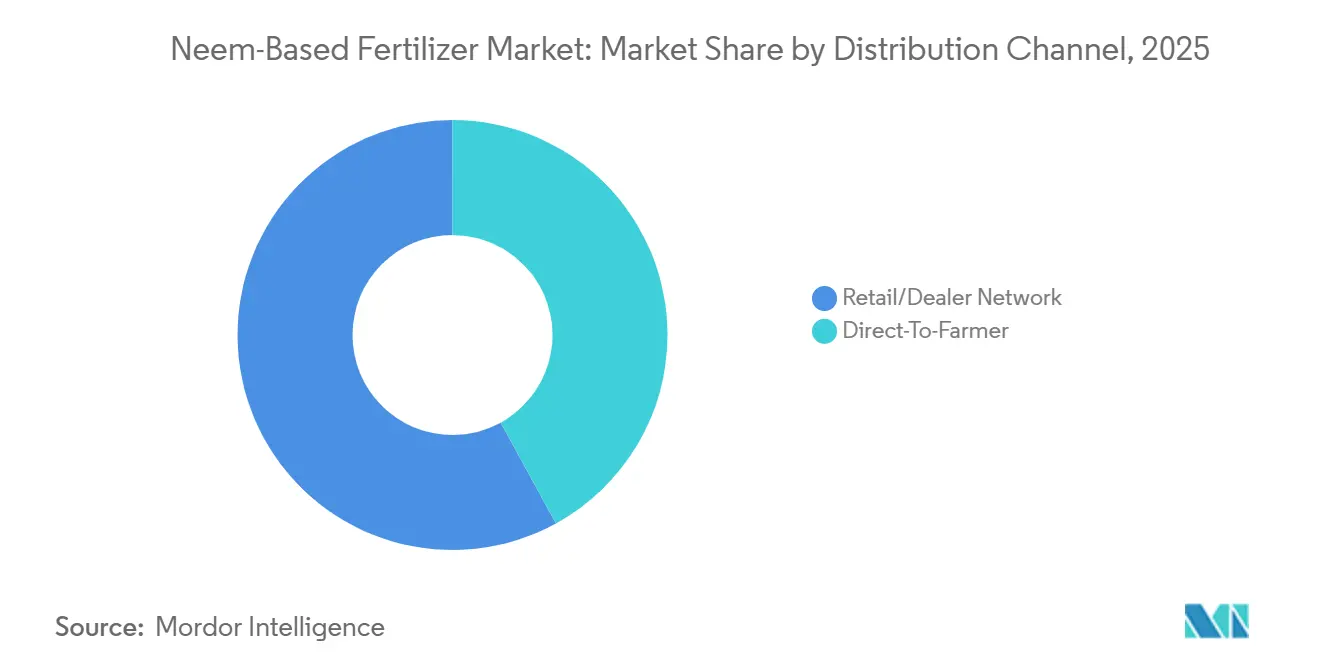

- Nach Vertriebskanal entfielen auf Einzel-/Händlernetze im Jahr 2025 der größte Anteil von 58 % am Markt für Neem-basierte Düngemittel, während Direktvertriebsmodelle an Landwirte voraussichtlich mit der schnellsten CAGR von 14,0 % im Zeitraum 2026–2031 wachsen werden.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 der größte Anteil von 45,3 %, und Afrika soll von 2026 bis 2031 mit der schnellsten CAGR von 12,6 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Neem-basierte Düngemittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorschrift zur Neem-Beschichtung von Harnstoff für subventionierte Stickstoffdünger | +3.2% | Indien und die Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach organischem Pflanzenschutz im hochwertigen Gartenbau | +2.1% | Globale Exportzentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Einschränkungen für synthetische Nitrifikationsinhibitoren in Europa | +1.8% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz bei Kleinbauern durch Mikrodosierungsprogramme in Afrika | +1.5% | Subsaharisches Afrika | Langfristig (≥ 4 Jahre) |

| Kommerzielle Einführung von Neem-Nanoträgern mit kontrollierter Freisetzung | +1.3% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Herkunftsprämien für mit Neem gedüngte Erzeugnisse | +0.9% | Indien, Südamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorschrift zur Neem-Beschichtung von Harnstoff für subventionierte Stickstoffdünger

Indiens Schwerpunkt auf der Förderung von Neem-beschichtetem Harnstoff treibt die Nachfrage nach Neem-basierten landwirtschaftlichen Inputs an, die in der Düngemittelproduktion eingesetzt werden. Laut dem Presseinformationsbüro der Regierung Indiens verbessert Neem-beschichteter Harnstoff die Stickstoffnutzungseffizienz, indem er die Freisetzung von Stickstoff im Boden verlangsamt. Dies ermöglicht es Landwirten, ähnliche Ergebnisse zu erzielen und dabei etwa 10 % weniger Harnstoff im Vergleich zu herkömmlichen Formulierungen zu verwenden[1]Quelle: Presseinformationsbüro der Regierung Indiens, „Stärkung der indischen Landwirte durch strategische Düngemittelpolitik”, pib.gov.in.. Die Richtlinie, die die Neem-Beschichtung von subventioniertem Harnstoff vorschreibt, bleibt in Kraft und sichert einen erheblichen Verbrauch von Neem-basierten Beschichtungsmaterialien in der Düngemittelindustrie. Da die Hersteller weiterhin Neem-beschichteten Harnstoff zur Deckung des landwirtschaftlichen Bedarfs produzieren, wird die Nachfrage nach Neem-basierten Inputs, einschließlich Neem-Öl und Azadirachtin, voraussichtlich robust bleiben und das Wachstum im Markt für Neem-basierte Düngemittel unterstützen.

Wachsende Nachfrage nach organischem Pflanzenschutz im hochwertigen Gartenbau

Obst- und Gemüseanbauer, die Premiumexportpreise anstreben, setzen Neem-Inputs ein, die den Anforderungen des Nationalen Bioprogramms des Landwirtschaftsministeriums der Vereinigten Staaten und der Öko-Verordnung der Europäischen Union entsprechen. Biologische Düngemittel bieten sowohl Nährstoffversorgung als auch sekundäre Schädlingsbekämpfung und reduzieren den Bedarf an separaten Insektizidanwendungen. UPL Limited brachte 2025 das Algen-basierte Produkt HYCOXA auf den Markt, was auf einen intensivierten Wettbewerb in hochwertigen biologischen Nischen hinweist. Preisprämien gleichen höhere Inputkosten pro Hektar aus, insbesondere bei Weintrauben, Tomaten und Paprika. Eine breitere Akzeptanz im geschützten Anbau stärkt die ganzjährige Nachfragekonsistenz.

Zunehmende Einschränkungen für synthetische Nitrifikationsinhibitoren in Europa

Die Verordnung der Europäischen Union über Düngeprodukte 2019/1009 vereinfacht den Marktzugang für natürliche Nitrifikationsinhibitoren wie Neem[2]Quelle: Europäisches Parlament und Rat, „Verordnung (EU) 2019/1009 zur Festlegung von Vorschriften für die Bereitstellung von EU-Düngeprodukten auf dem Markt”, Amtsblatt der Europäischen Union, eur-lex.europa.eu. Dänemark und die Niederlande haben agronomische Leitlinien herausgegeben, die den Einsatz natürlicher Substitute zur Reduzierung von Lachgasemissionen und Grundwasserverschmutzung fördern. Die Ausrichtung auf das Ziel der Nährstoffverlustreduzierung der Strategie „Vom Hof auf den Tisch” stärkt die Akzeptanz bei Landwirten. Die Einhaltung der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen veranlasst Lebensmittelunternehmen, Düngemittel-Fußabdrücke zu prüfen, was den Inputaustausch katalysiert. Frühe Anwender dokumentieren Ertragsstabilität und schaffen Referenzprotokolle für konventionelle Getreidebauern im Mainstream.

Zunehmende Akzeptanz bei Kleinbauern durch Mikrodosierungsprogramme in Afrika

Die Allianz für eine Grüne Revolution in Afrika verteilt Neem-beschichtete Harnstoffbeutel, die für einzelne Pflanzlöcher bemessen sind, und senken so die anfänglichen Barauslagen. Versuche des Internationalen Forschungsinstituts für Nutzpflanzen in den semiariden Tropen berichteten von Ertragssteigerungen von 20 %–40 % auf Mais- und Sorghumfeldern mit einer durchschnittlichen Fläche von einem Hektar[3]Quelle: Brahima Tabo et al., „Düngemittel-Mikrodosierung für den Wohlstand von Kleinbauern in der Sahelzone”, Internationales Forschungsinstitut für Nutzpflanzen in den semiariden Tropen, oar.icrisat.org. Leichte Verpackungen beseitigen Transportbeschränkungen für ländliche Agrarhändler ohne Massenlagerung. Mobile-Money-Plattformen vereinfachen Zahlungen und Datenerfassung und ermöglichen die Leistungsverfolgung auf Feldebene. Da die Geberfinanzierung mit den Zielen der klimasmarten Landwirtschaft übereinstimmt, skaliert die Mikrodosierung von Pilotprojekten zu nationalen Programmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Versorgung mit Azadirachtin-Rohstoffen aufgrund klimasensitiver Neem-Erträge | -1.4% | Indien und subsaharisches Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte agronomische Beratungsunterstützung außerhalb Südasiens | -1.1% | Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Konkurrierende kostengünstige Biodüngemittelmischungen mit Algenextrakten | -0.8% | Globale Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Langsame Zulassungsfristen für Biostimulanzien in Südamerika | -0.6% | Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Versorgung mit Azadirachtin-Rohstoffen aufgrund klimasensitiver Neem-Erträge

Das Wachstum des Marktes für Neem-basierte Düngemittel wird durch die unbeständige Verfügbarkeit von Neem-Samen eingeschränkt, die die primäre Quelle für Azadirachtin sind, das in Neem-basierten landwirtschaftlichen Produkten verwendet wird. Die Blüte und Fruchtbildung von Neem-Bäumen wird stark von saisonalen Niederschlägen und klimatischen Bedingungen beeinflusst, wodurch die Rohstoffversorgung anfällig für Dürren, unregelmäßige Monsune und extreme Wetterereignisse ist. Schwankungen in der Samenverfügbarkeit können die Rohstoffbeschaffung stören, die Extraktions- und Verarbeitungskosten erhöhen und Herausforderungen bei der Sicherstellung einer gleichbleibenden Produktqualität darstellen. Diese Versorgungsunsicherheiten behindern die Produktionsskalierbarkeit und Rentabilität und schränken die Gesamtexpansion des Marktes für Neem-basierte Düngemittel ein.

Begrenzte agronomische Beratungsunterstützung außerhalb Südasiens

Beratungsbeamte in Afrika und Südamerika erhalten nur begrenzte Schulungen zu biologischen Langzeitfreisetzungslösungen, was Kleinbauern dazu veranlasst, risikoaverse Düngemittelentscheidungen zu treffen. Veröffentlichte Versuchsdaten verbleiben oft in Forschungsstationen, anstatt Dorfdemonstrationsflächen zu erreichen. Private Unternehmen sponsern Feldschulen, aber die Abdeckung ist ungleichmäßig und auf hochwertige Zonen konzentriert. Ohne klare Dosierungs- und Zeitvorgaben wenden Landwirte Neem-Produkte über- oder unterdosiert an, was das Vertrauen in die Wirksamkeit untergräbt. Die Stärkung öffentlich-privater Wissenspartnerschaften wird für ein nachhaltiges Adoptionswachstum unerlässlich sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Flüssige Fertigation gewinnt gegenüber Granulat-Platzhirschen

Granulatprodukte hielten im Jahr 2025 den größten Anteil von 46 % am Markt für Neem-basierte Düngemittel, da Landwirte sie mit vorhandenen Breitstreuern und Sämaschinen ausbringen können. Das Format lagert gut in feuchten Monsunzonen und weist ein minimales Verklumpungsrisiko bei der Lagerhauslagerung auf. Granulatabsätze bleiben in Reis-, Weizen- und Maissystemen stark, die die asiatische und afrikanische Anbaufläche dominieren. Innovationen in der Beschichtungstechnologie verbessern die Granulatintegrität und begrenzen den Azadirachtin-Verlust bei der Handhabung. Etablierte Händlernetze halten Granulatregale in ländlichen Verkaufsstellen bestückt und stärken die Vertrautheit der Landwirte.

Flüssigformulierungen wachsen mit der schnellsten CAGR von 13,0 % bis 2031, da die Tröpfchenbewässerung im geschützten Gartenbau und in wasserarmen Regionen zunimmt. Flüssigkeiten lassen sich nahtlos in die automatisierte Nährstoffinjektion integrieren und ermöglichen präzise Teilanwendungen, die den Stickstoffaufnahmekurven der Kulturpflanzen entsprechen. Anbauer von Tomaten, Gurken und Paprika schätzen den geringeren Arbeitsaufwand im Vergleich zur manuellen Ausbringung. Hersteller investieren in Emulgiertechniken, die Azadirachtin in Konzentratform stabilisieren und die Haltbarkeit verlängern. Steigende Investitionen in Fertigationsinfrastruktur im Nahen Osten und in Südeuropa erweitern die adressierbare Basis für Flüssigprodukte weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kulturpflanzenart: Obst und Gemüse überholen Getreide und Körner

Getreide und Körner behielten im Jahr 2025 den größten Anteil von 40 % der Marktgröße für Neem-basierte Düngemittel, da Indiens verbindliche Richtlinie auf Harnstoff abzielt, ein Standardinput für Getreide. Die Breitausbringung während der Reisaufbereitung und der Weizennachdüngung bietet eine unkomplizierte Integration. Staatliche Beschaffungsprogramme leiten beschichteten Harnstoff an öffentliche Vertriebsstellen, was einen konsistenten Absatz sicherstellt. Über ein Jahrzehnt gesammelte Ertragsdaten stärken das Vertrauen der Landwirte und sichern Wiederholungskaufzyklen. Das Segment wird weiterhin absolutes Volumen hinzufügen, auch wenn sein proportionaler Anteil sinkt.

Obst und Gemüse stellen das am schnellsten wachsende Segment dar, mit einer CAGR von 11,5 % im Zeitraum 2026–2031, da die ökologisch zertifizierte Produktion für Exportverbraucher wächst. Der geschützte Anbau erfordert ein enges Nährstoffmanagement, und Neem-Inputs dienen gleichzeitig als milde Schädlingsbekämpfungsmittel und reduzieren das Risiko chemischer Rückstände. Preisprämien bei Weintrauben, Beeren und Blattgemüse rechtfertigen höhere Ausgaben pro Hektar für biologische Düngemittel. Rückverfolgbarkeitsprogramme, die den Neem-Einsatz aufzeichnen, helfen Anbauern, Zugang zu Blockchain-verifizierten Lieferketten zu erhalten. Die steigende Akzeptanz in südamerikanischen Avocado- und asiatischen Mangoobstgärten beschleunigt die Nachfrage weiter.

Nach Anwendungsmethode: Fertigation skaliert schnell

Die Bodeneinarbeitung hielt im Jahr 2025 den größten Anteil von 50 % am Markt für Neem-basierte Düngemittel, da Getreide die bepflanzte Fläche in Regionen mit geringer Bewässerung dominiert. Landwirte mischen Neem-Kuchen oder beschichteten Harnstoff vor der Aussaat in Saatbeete ein und nutzen dabei vorhandene manuelle oder traktorgeführte Geräte. Die Methode erfordert keine neuen Investitionsgüter und liefert ein saisonales Stickstofffreisetzungsprofil. Staatliche Beratungsmerkblätter in Indien und Kenia bieten Dosierungsdiagramme, die diese traditionelle Praxis unterstützen. Die Bodeneinarbeitung bildet daher weiterhin die Grundlage der Basalnachfrage.

Fertigation ist die am schnellsten wachsende Methode mit einer CAGR von 13,0 % bis 2031, da sich Tropfleitungen im Gartenbau, Weinbau und Gewächshausbetrieb ausbreiten. Druckleitungen liefern eine gleichmäßige Nährstofflösung und reduzieren Auswaschungsverluste in sandigen oder salzhaltigen Böden. Die Einrichtungskosten sinken, da Hersteller die Emitterproduktion lokalisieren und Regierungen wassersparende Technologien subventionieren. Neem-Flüssigkeiten oder lösliche Pulvermischungen lösen sich leicht in Vorratstanks auf und bleiben in der Verdünnung stabil. Anbauer messen das Blattchlorophyll mit mobilen Apps, um Injektionspläne zu optimieren, was die Akzeptanz fertigationsgeeigneter Neem-Produkte stärkt.

Nach Vertriebskanal: Digitale Direktvertriebsmodelle an Landwirte stören den Einzelhandel

Konventionelle Einzel- und Händlergeschäfte hielten im Jahr 2025 den größten Anteil von 58 % am Markt für Neem-basierte Düngemittel durch etablierte Ladengeschäfte, die saisonale Kredite anbieten. Händler bündeln Düngemittel, Saatgut und Pestizide und schaffen so Komplettangebote. Viele betreiben auch Demonstrationsflächen, die das Vertrauen der Landwirte in neue Formulierungen aufbauen. Jedoch erhöhen Lagerhaltungskosten und Margenaufschläge die Endpreise für Anbauer. Da Smartphones im ländlichen Raum zunehmen, vergleichen Landwirte Preise zunehmend online, was den Druck auf Händleraufschläge erhöht.

Direktvertriebskanäle an Landwirte skalieren mit der schnellsten CAGR von 14,0 % im Zeitraum 2026–2031. Coromandel International und Indian Farmers Fertilizer Cooperative setzen mobile Apps ein, die Wetterwarnungen, Dosierungsrechner und Bestellfunktionen bieten. Digitale Logistik-Start-ups konsolidieren Bestellungen und liefern aus regionalen Lagern, was die Vorlaufzeiten verkürzt. Rückverfolgbarkeitsanforderungen von Erzeugerkäufern motivieren den Direkteinkauf und ermöglichen es Herstellern, die Inputqualität zu zertifizieren. Genossenschaftliche Sammelkaufmodelle senken die Stückkosten für Kleinbauern und fördern eine breitere Akzeptanz von Premium-Neem-Formulierungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik ist die größte Region und macht 45,3 % des Marktanteils für Neem-basierte Düngemittel im Jahr 2025 aus, angetrieben durch Indiens vollständiges Harnstoffbeschichtungsmandat, das eine jährliche Nachfrage für eine Produktion von 25 Millionen Tonnen sichert. Chinas Vorstoß zur ökologischen Zertifizierung in Gewächshausgemüse und Obstgärten fügt inkrementellen Absatz hinzu. Japan und Südkorea, obwohl kleiner, erzielen Premiumpreise in rückstandsbewussten Supermarktkanälen. Die 2026 von ICL Group eröffnete Spezialldüngemittelanlage in Maharashtra stützt die regionale Versorgung mit wasserlöslichen Neem-Mischungen. Laufende Subventionen für Mikrobewässerung in Indien stimulieren die Akzeptanz von Flüssigformulierungen.

Afrika verzeichnet die schnellste CAGR-Prognose von 12,6 % für 2026–2031, da geberfinanzierte Mikrodosierungsprogramme von Pilotprojekten auf nationale Abdeckung in Kenia, Tansania und Nigeria skalieren. Lokale Neem-Sammelsammlungsinitiativen erweitern die Rohstoffversorgung und schaffen ländliche Beschäftigung. Kommerzielle Betriebe in Südafrika setzen Neem-Inputs in Zitrus- und Weintraubenobstgärten ein, um europäische Einfuhrgenehmigungen zu sichern. Nordafrikanische Anbauer setzen Produkte mit kontrollierter Freisetzung ein, um Salzstress bei Defizitbewässerung zu bewältigen. Mobile-Money-Ökosysteme erleichtern Zahlungsreibungen auf der letzten Meile und erschließen die Nachfrage in abgelegenen Dörfern.

Europa und Nordamerika wachsen stetig auf der Grundlage von Prämien für ökologische Erzeugnisse und regulatorischen Grenzen für synthetische Inhibitoren. Die Verordnung der Europäischen Union über Düngeprodukte bietet einen harmonisierten Marktzugang und senkt administrative Hürden für indische und israelische Lieferanten. Dänemark, die Niederlande und Deutschland zeigen nationale Ziele zur Nährstoffverlustreduzierung, die die Akzeptanz in konventionellen Getreidebetrieben fördern. Die ökologische Anbaufläche der Vereinigten Staaten in Kalifornien und Florida nimmt flüssige Neem-Konzentrate für hochwertige Beeren und Blattgemüse auf. Kanadas Gewächshausgemüsecluster setzt zunehmend Neem-Flüssigkeiten in der Fertigation ein, um die Rückstandsspezifikationen der Supermärkte zu erfüllen.

Wettbewerbslandschaft

Der Markt für Neem-basierte Düngemittel bleibt mäßig konzentriert, wobei die fünf größten Lieferanten im Jahr 2025 den Mehrheitsanteil halten. Coromandel International Limited vertiefte seine technische Reichweite durch den Erwerb eines 53%igen Anteils an NACL Industries im Jahr 2025 für 820 Crore Rupien (98 Millionen USD). Indian Farmers Fertilizer Cooperative Limited und National Fertilizers Limited nutzen eigene Harnstoffanlagen, die Neem-Beschichtungsvolumina im Rahmen des Subventionsprogramms garantieren. E.I.D. Parry (India) Limited nutzt integrierte Zucker- und Bioproduktlinien, um die Rohstoffversorgung mit Neem-Samen zu sichern. Godrej Agrovet Limited investiert in Nanoträger-Patente, um in Nischen der Präzisionslandwirtschaft zu konkurrieren.

Multinationale Marktteilnehmer erweitern biologische Portfolios durch Fusionen. ICL Group Ltd. eröffnete 2026 eine 7 Acres große Spezialanlage in Maharashtra und erwarb 2025 den Mikrobiom-Spezialisten Lavie Bio für einen nicht genannten Betrag, um mikrobielle Stämme mit Neem-Extrakten zu kombinieren. UPL Limited stellte im Geschäftsjahr 2025 990 Millionen EUR (1,04 Milliarden USD) für Forschungsausgaben bereit und brachte HYCOXA auf den Markt, um im Segment der Stickstoffeffizienz zu konkurrieren. BASF SE erwarb 2026 AgBiTech, um virale Biokontrollressourcen zu stärken, die mit Neem-Nährstoffprogrammen in integrierten Lösungen kombiniert werden. HGS BioScience übernahm 2026 Pharmgrade, um mikrobielle Fähigkeiten hinzuzufügen und eine Komplettlösung für die Bodengesundheit zu schaffen.

Regionale Spezialisten gedeihen in der Rohstoffextraktion und Auftragsproduktion. Fortune Biotech betreibt von der Umweltschutzbehörde der Vereinigten Staaten und der Europäischen Union zugelassene Azadirachtin-Linien, die Formulierer weltweit beliefern. Ozone Biotech verkauft kaltgepresstes Neem-Öl an Nischen-Biodüngemittelmischer. Kan Biosys erweiterte 2025 Bionahrpulver, die auf indische Gemüsekleinbauern ohne Fertigationsausrüstung abzielen. Agrohändlertreue und lokalisierte Anbauberatungsdienste bleiben entscheidend für den Marktanteil in fragmentierten ländlichen Einzugsgebieten. Die schnelle Digitalisierung eröffnet agilen Neueinsteigern Raum, den traditionellen Vertrieb zu umgehen und Wert direkt von Anbauern zu erfassen.

Marktführer in der Branche für Neem-basierte Düngemittel

Coromandel International Limited

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

E.I.D. Parry (India) Limited

Godrej Agrovet Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AgroPlantae Inc. schloss die Übernahme des Pflanzentechnologieportfolios von Kemin Industries ab, einschließlich Neem-naher botanischer Biopestizide. Dieser Schritt erweitert das biologische Angebot von AgroPlantae und unterstützt integrierte Lösungen, die Neem-basierte Düngemittel mit komplementären Schädlingsbekämpfungswirkstoffen kombinieren, was wahrscheinlich Produktbündelungsmöglichkeiten beschleunigen und die Gesamtmarktnachfrage steigern wird.

- März 2026: ICL Group eröffnete eine Spezialldüngemittelanlage in Maharashtra, Indien, die wasserlöslichen und Neem-Mischprodukten gewidmet ist. Die Anlage steigert die regionale Versorgungskapazität und verkürzt die Vorlaufzeiten für Präzisionsfertigationslösungen, was die Akzeptanz flüssiger Neem-Formulierungen fördert und das Marktwachstum in den hochwertigen Gartenbausegmenten Asien-Pazifiks unterstützt.

- Mai 2024: Coromandel International brachte einen Neem-beschichteten Bio-Pflanzen- und Bodengesundheitsförderer auf den Markt, der die Bodenfruchtbarkeit verbessern und nachhaltige Kulturpflanzenernährungspraktiken unterstützen soll. Dieses Neem-basierte Produkt zielt darauf ab, die Nährstoffverfügbarkeit zu verbessern, nützliche mikrobielle Bodenaktivität zu fördern und das langfristige Bodengesundheitsmanagement zu unterstützen.

Berichtsumfang des globalen Marktes für Neem-basierte Düngemittel

Neem-basierte Düngemittel sind nachhaltige und organische Bodenverbesserer, die als Nährstoffquellen dienen. Sie werden aus Produkten des Azadirachta indica (Neem)-Baums gewonnen, hauptsächlich Neem-Kuchen (entölter Rückstand) und Kernpulver.

Der Bericht über den Markt für Neem-basierte Düngemittel ist segmentiert nach Formulierung (Pulver, Granulat und Flüssig), nach Kulturpflanzenart (Getreide und Körner, Ölsaaten und Hülsenfrüchte und weitere), nach Anwendungsmethode (Bodenapplikation, Blattspritzung und weitere), nach Vertriebskanal (Direktvertrieb an Landwirte und Einzel-/Händlernetz) sowie nach Geografie (Nordamerika, Südamerika, Europa und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pulver |

| Granulat |

| Flüssig |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Sonstige Kulturpflanzen |

| Bodenapplikation |

| Blattspritzung |

| Fertigation |

| Saatgutbehandlung |

| Direktvertrieb an Landwirte |

| Einzel-/Händlernetz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Formulierung | Pulver | |

| Granulat | ||

| Flüssig | ||

| Nach Kulturpflanzenart | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Sonstige Kulturpflanzen | ||

| Nach Anwendungsmethode | Bodenapplikation | |

| Blattspritzung | ||

| Fertigation | ||

| Saatgutbehandlung | ||

| Nach Vertriebskanal | Direktvertrieb an Landwirte | |

| Einzel-/Händlernetz | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Neem-basierte Düngemittel bis 2031 sein?

Die Marktgröße für Neem-basierte Düngemittel soll bis 2031 einen Wert von 1,66 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei Neem-Inputs?

Afrika verzeichnet die schnellste CAGR von 12,6 % im Zeitraum 2026–2031, angetrieben durch geberfinanzierte Mikrodosierung und Bodengesundheitsinitiativen.

Welcher Formulierungstyp wächst am schnellsten?

Flüssigprodukte wachsen mit einer CAGR von 13,0 % bis 2031, da sich die Fertigationsinfrastruktur im Gartenbau ausbreitet.

Was treibt die Akzeptanz in Europa an?

Zunehmende Einschränkungen für synthetische Nitrifikationsinhibitoren sowie die Verordnung der Europäischen Union über Düngeprodukte fördern den Einsatz natürlicher Alternativen.

Wie verbessern Neem-Nanoträger die Effizienz?

Nanoträger mit kontrollierter Freisetzung synchronisieren die Nährstofffreisetzung mit der Pflanzenaufnahme und reduzieren den Gesamtstickstoffeinsatz in Feldversuchen um bis zu 15 %.

Seite zuletzt aktualisiert am: