Marktgröße und Marktanteil für Erweiterte Erkennung und Reaktion

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

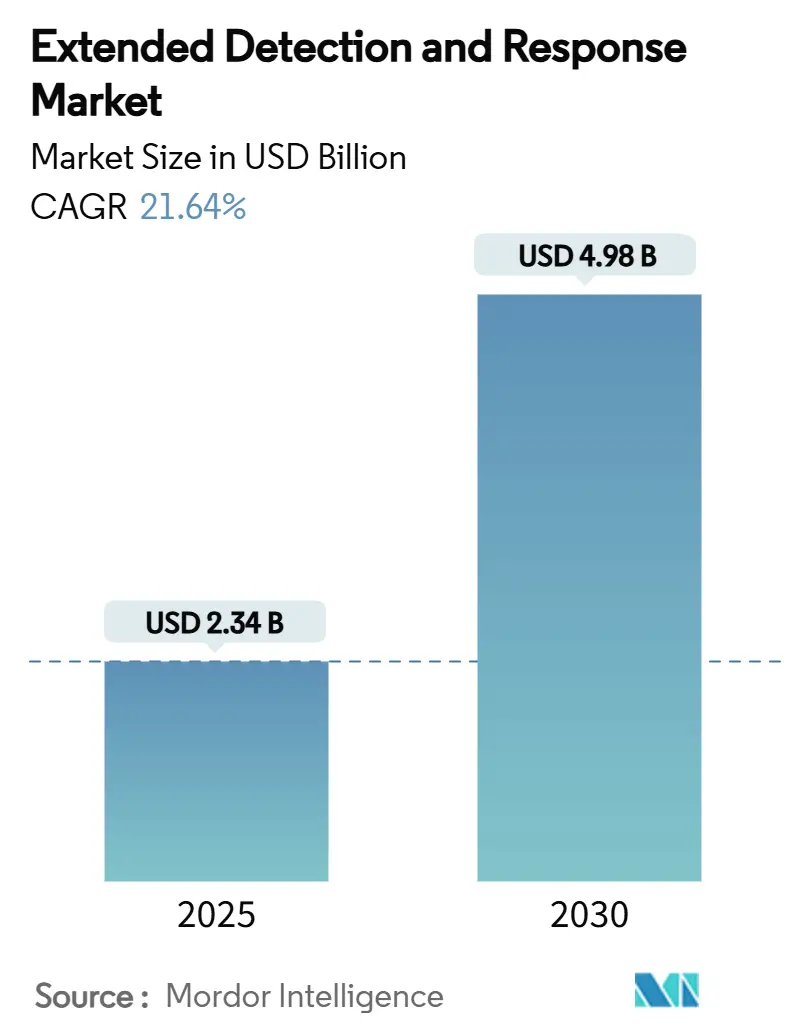

| Marktgröße (2025) | 2.34 Milliarden US-Dollar |

| Marktgröße (2030) | 4.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 21.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Erweiterte Erkennung und Reaktion von Mordor Intelligence

Die Marktgröße für Erweiterte Erkennung und Reaktion wird im Jahr 2025 auf 2,34 Milliarden USD geschätzt und soll bis 2030 auf 4,98 Milliarden USD anwachsen, was einer CAGR von 21,64 % im Prognosezeitraum entspricht. Diese rasch steigende Entwicklung spiegelt den wachsenden Druck auf Unternehmen wider, die Bedrohungserkennung über Endpunkte, Netzwerke, Cloud-Workloads und Identitäten hinweg in einer einzigen Analyseschicht zu konsolidieren, die mit mehrvektoriellen Angriffen Schritt halten kann. KI-gestützte Analysen, strengere Vorschriften zur Offenlegung von Datenschutzverletzungen und hohe Cyber-Versicherungsprämien beschleunigen die Plattformakzeptanz, während der Abbau traditioneller Silos in Sicherheits- und Netzwerkbetriebszentren die Betriebsmodelle neu gestaltet. Cloud-first-Bereitstellungen bleiben dominant, doch hybride Modelle gewinnen an Dynamik, da Unternehmen versuchen, Anforderungen an die Datensouveränität mit dem Bedarf an globaler Telemetriekorrelation in Einklang zu bringen. Der Wettbewerbsdruck steigt, da führende Anbieter Akquisitionen und Plattformkonsolidierungsstrategien verfolgen, um die Ausbreitung von Tools einzudämmen und eine durchgängige Reaktionsorchestrierung zu ermöglichen.

Wichtigste Erkenntnisse des Berichts

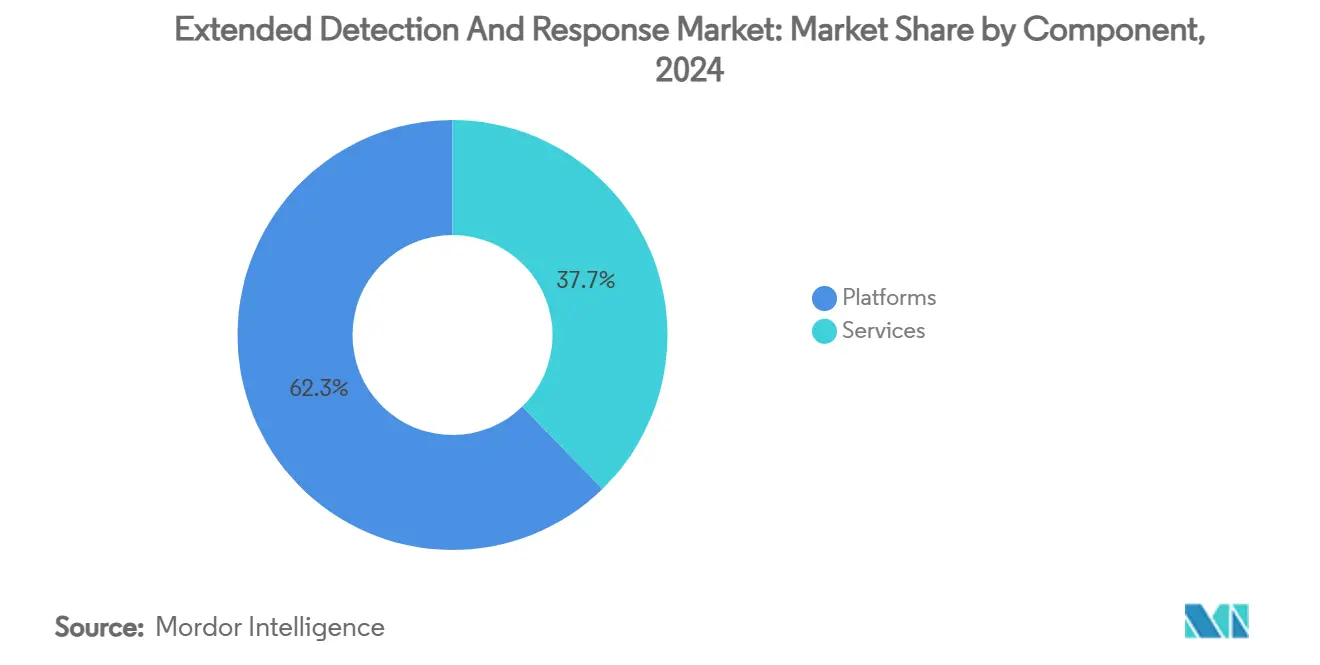

- Nach Komponente hielten Plattformen im Jahr 2024 einen Umsatzanteil von 62,3 % am Markt für Erweiterte Erkennung und Reaktion, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 25,1 % wachsen werden, was die Nachfrage nach verwalteten Angeboten unterstreicht.

- Nach Bereitstellungsmodus dominierten Cloud-basierte Lösungen im Jahr 2024 mit einem Anteil von 71,4 %; hybride Bereitstellungen verzeichnen mit einer CAGR von 26,1 % bis 2030 das stärkste Wachstum, da Unternehmen Transparenz mit Anforderungen an den Datenspeicherort in Einklang bringen.

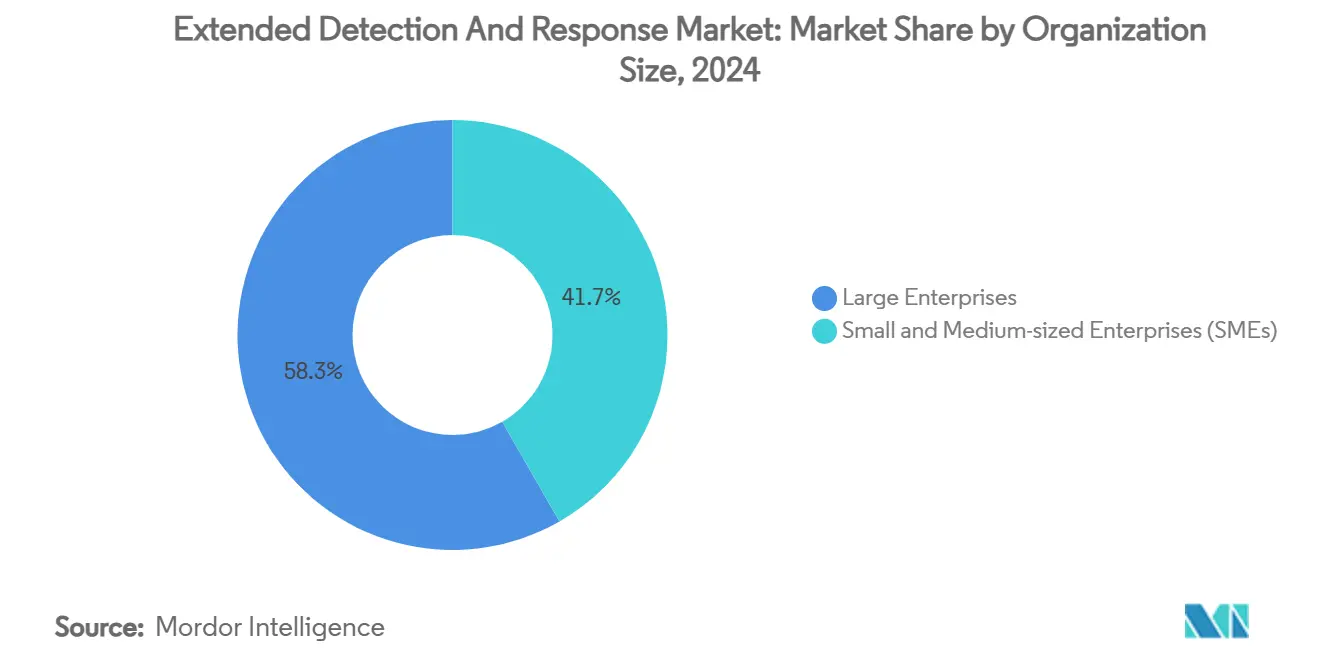

- Nach Unternehmensgröße entfielen im Jahr 2024 58,3 % der Akzeptanz auf Großunternehmen, während kleine und mittlere Unternehmen dank der einfachen Nutzung cloud-nativer Lösungen mit einer CAGR von 27,1 % wachsen sollen.

- Nach Endnutzerbranche führte BFSI im Jahr 2024 mit einem Anteil von 24,1 % an der Marktgröße für Erweiterte Erkennung und Reaktion; Gesundheitswesen und Biowissenschaften sind bis 2030 auf eine CAGR von 23,1 % ausgerichtet.

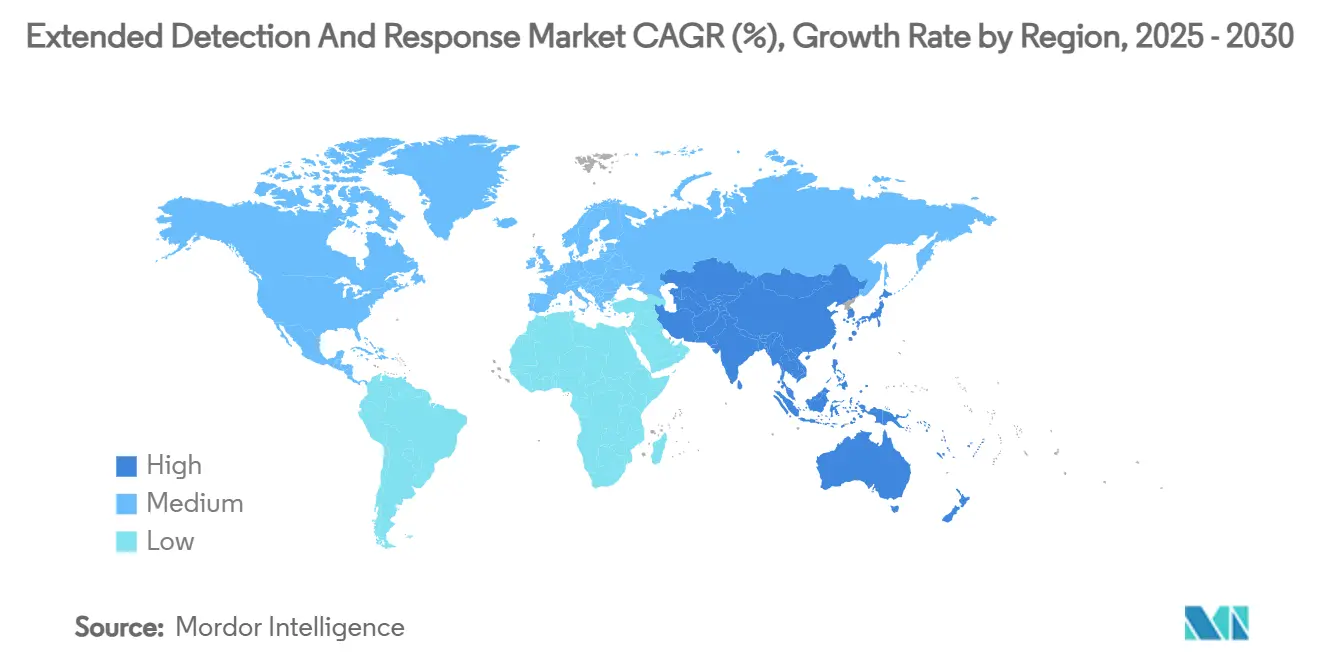

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 42,2 %, während für den Asien-Pazifik-Raum im gleichen Zeitraum eine Beschleunigung auf eine CAGR von 19,1 % prognostiziert wird.

Globale Markttrends und Erkenntnisse für Erweiterte Erkennung und Reaktion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI-gestützter Bedrohungsanalyse | +4.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme komplexer mehrvektorieller Cyberangriffe | +3.8% | Global, am stärksten in BFSI und kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Sicherheits- und Netzwerkbetriebszentren | +2.9% | Nordamerika und die EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben zur Offenlegung von Datenschutzverletzungen | +3.1% | Nordamerika und die EU, Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Bedarf an einheitlicher Telemetrie in hybriden Umgebungen | +2.7% | Global, Multi-Cloud-Unternehmen | Mittelfristig (2–4 Jahre) |

| Optimierung von Cyber-Versicherungsprämien | +1.8% | Nordamerika und die EU, aufkommend im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI-gestützter Bedrohungsanalyse

Unternehmen setzen Plattformen für Erweiterte Erkennung und Reaktion ein, um Milliarden von täglichen Signalen mithilfe von maschinellem Lernen in priorisierte Vorfälle umzuwandeln und so die Überlastung von Analysten zu reduzieren. Die Sicherheitsbetriebsumgebung von Microsoft verarbeitet täglich 78 Billionen Signale und nutzt generative KI, um Rauschen herauszufiltern und hochwertige Bedrohungen zu identifizieren.[1]Microsoft, "Korrelation von Cybersicherheitsvorfällen in der einheitlichen Sicherheitsbetriebsplattform," techcommunity.microsoft.com Der Phishing-Triage-Agent des Anbieters veranschaulicht den Wandel hin zu autonomen Untersuchungen, die die Verweildauer von Stunden auf Minuten verkürzen. Führungskräfte im Bankwesen stufen die Betrugserkennung als ihren wichtigsten Anwendungsfall für generative KI ein, was eine starke Akzeptanz des Marktes für Erweiterte Erkennung und Reaktion im Finanzdienstleistungsbereich antreibt. Agentische KI, die selbstlernende Reaktions-Playbooks ermöglicht, ist nun ein zentraler Forschungs- und Entwicklungsschwerpunkt, da Anbieter darum wetteifern, KI-gestützte Angreifer in Echtzeit zu neutralisieren. Die Dynamik unterstreicht einen Branchenkonsens, dass nur KI-native Telemetriekorrelation mit den sich weiterentwickelnden Angriffsmethoden Schritt halten kann.

Zunahme komplexer mehrvektorieller Cyberangriffe

Angreifer verknüpfen zunehmend Endpunkte, E-Mail, Cloud-Workloads und Betriebstechnologie zu synchronisierten Kampagnen, die darauf ausgelegt sind, Einzellösungen zu umgehen. Die Europäische Agentur für Cybersicherheit verzeichnete Ransomware und DDoS als die zwei am häufigsten gemeldeten Vorfallstypen im Jahr 2024 und stellte einen starken Anstieg von Cyberkriminalität-als-Dienstleistung-Toolkits fest, die gleichzeitige Vektoren koordinieren. Die Fertigungsindustrie verzeichnete einen Anstieg der Cyberkriminalitätsverluste um 33 %, da Bedrohungsakteure IT-OT-Konvergenzpunkte ausnutzten, um Störungen zu verstärken. Die Überwachung durch die Reserve Bank of India erkannte im Jahr 2023 400 Millionen Malware-Instanzen und verdeutlicht damit das Ausmaß der mehrvektoriellen Angriffe auf Finanzsysteme. Recorded Future stellte fest, dass das Volumen KI-generierter Phishing-Angriffe um 1.265 % gestiegen ist, was belegt, dass Angreifer generative Inhalte nutzen, um überzeugende, mehrstufige Angriffe zu inszenieren. Diese Trends erhöhen die Anforderungen an Korrelationstiefe und -geschwindigkeit und treiben die Akzeptanz des Marktes für Erweiterte Erkennung und Reaktion hin zu Plattformen, die disparate Sicherheitsereignisse zu einer einzigen Vorfallsdarstellung zusammenführen können.

Konvergenz von Sicherheits- und Netzwerkbetriebszentren

Die traditionelle Trennlinie zwischen Sicherheitsbetriebszentren und Netzwerkbetriebszentren löst sich auf, da Unternehmen erkennen, dass Leistungsanomalien auf Sicherheitsbedrohungen hinweisen können. Die Demonstration von Cisco auf der Black Hat 2024 zeigte, wie die Einbettung von XDR-Telemetrie in Netzwerkbetriebszentrum-Workflows Malware-Aktivitäten aufdeckte, die für isolierte Sicherheitsbetriebszentrum-Tools unsichtbar geblieben wären. Frühe Anwender bauen kombinierte Sicherheits- und Netzwerkbetriebszentren auf, um Budgets zu bündeln, die mittlere Erkennungszeit zu verkürzen und die Reaktion auf Vorfälle mit der Verfügbarkeit von Geschäftsdiensten in Einklang zu bringen. Industrielle Betreiber wie Energieversorger weiten die Konvergenz auf Betriebstechnologienetzwerke aus und ermöglichen so die Durchsetzung von Zero-Trust-Richtlinien für Anlagen auf der Produktionsebene. Das daraus resultierende einheitliche Telemetrienetz entwickelt sich zu einem zentralen Architekturprinzip für Bereitstellungen im Markt für Erweiterte Erkennung und Reaktion.

Regulatorische Vorgaben zur Offenlegung von Datenschutzverletzungen

Schnellere Gesetze zur Benachrichtigung bei Datenschutzverletzungen zwingen Vorstände dazu, sicherzustellen, dass sie wesentliche Vorfälle innerhalb von Tagen erkennen, eingrenzen und offenlegen können. Die US-amerikanische Börsenaufsichtsbehörde verlangt nun von börsennotierten Unternehmen, einen Vorfall innerhalb von vier Werktagen in einem 8-K-Formular zu melden – ein Zeitrahmen, den manuelle Untersuchungen nicht einhalten können. Die NIS2-Richtlinie Europas sowie branchenspezifische Vorschriften in den Bereichen Finanzen, Gesundheitswesen und Energie verlangen ebenfalls eine nahezu echtzeitnahe Situationswahrnehmung. Betreiber kritischer Infrastrukturen müssen sich zudem an das Gesetz zur Meldung von Cybervorfällen für kritische Infrastrukturen halten, was den Druck erhöht, automatisierte Bedrohungskorrelations-Engines einzusetzen. Diese Vorgaben erweitern den adressierbaren Markt für Erweiterte Erkennung und Reaktion, da nur integrierte Plattformen die prüfungssicheren forensischen Daten liefern können, die Regulierungsbehörden erwarten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an XDR-qualifizierten Cybersicherheitsfachkräften | -2.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datensouveränität und Datenspeicherort | -1.9% | EU und Asien-Pazifik-Raum mit strengen Lokalisierungsanforderungen | Langfristig (≥ 4 Jahre) |

| Ausbreitung von Tools und Integrationskomplexität | -1.6% | Global, Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Einsatz von generativer KI durch Angreifer zur Umgehung der Erkennung | -1.3% | Global, fortgeschrittene Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an XDR-qualifizierten Cybersicherheitsfachkräften

Ein weltweiter Mangel von 4,8 Millionen Cybersicherheitsfachkräften lässt viele Unternehmen außerstande, Programme für Erweiterte Erkennung und Reaktion angemessen zu besetzen.[2]ISC2, "Der Stand der Cybersicherheitsbelegschaft 2024," isc2.org Daten von ISC2 zeigen, dass sich die Qualifikationslücke im Jahr 2024 um 19 % vergrößert hat, während das Wachstum der Belegschaft nahezu stagnierte. XDR-Expertise ist noch seltener, da Analysten Fähigkeiten in den Bereichen Bedrohungssuche, Korrelationslogik und Reaktionsautomatisierung kombinieren müssen, die in traditionellen Sicherheitslehrplänen selten vermittelt werden. Boston Consulting Group stellt fest, dass nur 72 % der ausgeschriebenen Cyberstellen besetzt werden, was Unternehmen dazu zwingt, an verwaltete XDR-Anbieter auszulagern oder auf KI-Assistenten zurückzugreifen, um die Arbeitsbelastung der Analysten zu verringern. Cisco-Forschungen zeigen, dass KI-Chat-Schnittstellen in XDR-Konsolen die Triage-Zeit und die Erschöpfung von Analysten reduzieren, doch Vorfälle mit hohem Schweregrad erfordern weiterhin menschliche Aufsicht. Dieser Talentengpass verlangsamt die Akzeptanz und schränkt die Wachstumsaussichten des Marktes für Erweiterte Erkennung und Reaktion ein.

Bedenken hinsichtlich Datensouveränität und Datenspeicherort

Regulierungsbehörden behaupten digitale Souveränität und bestehen darauf, dass sensible Telemetriedaten innerhalb nationaler Grenzen verbleiben. Die Haltung der Europäischen Union drängt Unternehmen zu hybriden Bereitstellungen für Erweiterte Erkennung und Reaktion, die lokale Speicherung aufrechterhalten und gleichzeitig selektiv Kompromissindikatoren weitergeben. Thales berichtet, dass der Besitz und Speicherort von Verschlüsselungsschlüsseln zu Prioritäten auf Vorstandsebene geworden sind, was Plattformanbieter dazu zwingt, Bring-Your-Own-Key-Modelle und granulare Aufbewahrungsrichtlinien zu unterstützen. Sicherheitsteams befürchten, dass die Einschränkung des Datentransfers Korrelations-Engines blind machen wird, die auf globalen Kontext angewiesen sind, was die Erkennungseffizienz potenziell beeinträchtigt. Wallarm unterstreicht die Spannung zwischen der Einhaltung der Datenschutz-Grundverordnung und der erweiterten Bedrohungssuche, die eine grenzüberschreitende Protokollanalyse erfordert. Diese Einschränkungen fördern Innovationen in der föderativen Analytik, dämpfen jedoch die kurzfristige Expansion des Marktes für Erweiterte Erkennung und Reaktion, insbesondere in stark regulierten Sektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Plattformen bleiben grundlegend, Dienstleistungen beschleunigen sich

Plattformen machten 62,3 % des Umsatzes im Jahr 2024 aus, da Unternehmen der einheitlichen Telemetriekorrelation Priorität einräumten, um isolierte Toolsets zu ersetzen. Die Dominanz des Marktanteils für Erweiterte Erkennung und Reaktion ist darauf zurückzuführen, dass Microsoft, Palo Alto Networks und CrowdStrike Endpunkt-, Netzwerk- und Cloud-Analysen in einheitliche Konsolen bündeln, die eine Korrelationsgenauigkeit von 99 % erreichen und den Speicherbedarf um das 7,4-Fache reduzieren. Gleichzeitig sind Dienstleistungen bis 2030 auf eine CAGR von 25,1 % ausgerichtet, angetrieben durch verwaltete XDR-Angebote, die die akute Qualifikationslücke schließen. Teams für professionelle Dienstleistungen unterstützen die Datenmigration von älteren SIEM-Bereitstellungen, entwickeln benutzerdefinierte Erkennungslogik und bieten eine 24-Stunden-Reaktionsorchestrierung an – Fähigkeiten, die die meisten Unternehmen intern nicht besetzen können. Da die Anbieter-Roadmaps die sofort einsatzbereite Automatisierung betonen, werden Dienstleistungspartner auf kontinuierliche Optimierung und spezialisierte Bedrohungssuche statt auf den grundlegenden Plattformbetrieb ausgerichtet sein.

Der Aufschwung bei Dienstleistungen steht im Einklang mit der wachsenden Präferenz für ergebnisorientierte Verträge, die es Sicherheitsverantwortlichen ermöglichen, Anbieter anhand von Kennzahlen zur Eindämmung von Vorfällen statt anhand von Technologie-Stacks zu bewerten. Die Zusammenarbeit von Red Canary mit Palo Alto Networks zur Bereitstellung von verwaltetem XSIAM ist ein Beispiel für dienstleistungsgetriebene Wertschöpfung, die auf Budgets des mittleren Marktsegments zugeschnitten ist. Plattformanbieter reagieren darauf, indem sie Low-Code-Playbook-Builder und KI-Copiloten integrieren, die Einstiegshürden für interne Teams senken und den Markt für Erweiterte Erkennung und Reaktion weiter verbreitern.

Nach Bereitstellungsmodus: Hybride Modelle gewinnen strategische Relevanz

Cloud-basierte Lösungen dominierten 71,4 % der Ausgaben im Jahr 2024 dank elastischer Skalierung, zentralisierter Updates und schneller Wertschöpfung. Hybride Konfigurationen sollen jedoch jährlich um 26,1 % wachsen, da Unternehmen mit Anforderungen an den Datenspeicherort und Kontrollen für sensible Daten konfrontiert sind. Das Update zur mandantenübergreifenden Verwaltung von Microsoft veranschaulicht, wie cloud-native Konsolen die Vorfallsüberwachung föderieren und gleichzeitig die lokale Protokollspeicherung ermöglichen können, wo es die Richtlinie erfordert. On-Premises-Lösungen bleiben für Betreiber kritischer Infrastrukturen unerlässlich, die luftgespaltene Netzwerke betreiben oder eine deterministische Latenz benötigen.

Hybride Architekturen teilen die Telemetriespeicherung typischerweise auf – hochsensible Protokolle werden lokal gespeichert, während Metadaten an Cloud-Analyse-Engines weitergeleitet werden. Dieses Design ermöglicht es Unternehmen, Compliance-Anforderungen zu erfüllen, ohne auf die globale Anreicherung durch Bedrohungsinformationen zu verzichten, und lenkt die Entwicklung des Marktes für Erweiterte Erkennung und Reaktion in Richtung flexibler Datenfabrik-Fähigkeiten. Anbieter, die souveräne Cloud-Zonen und kundenverwaltete Verschlüsselungsschlüssel nachweisen können, werden bei regulierten Käufern einen Wettbewerbsvorteil haben.

Nach Unternehmensgröße: Demokratisierung treibt die Akzeptanz bei kleinen und mittleren Unternehmen

Großunternehmen machten 58,3 % der Akzeptanz im Jahr 2024 aus und nutzten die Vorteile der Marktgröße für Erweiterte Erkennung und Reaktion, um mehrere Clouds, Rechenzentren und Betriebstechnologieumgebungen zu integrieren. Dennoch verzeichnen kleine und mittlere Unternehmen nun eine CAGR von 27,1 %, da cloud-native Lizenzierungsstufen schwere Infrastrukturvoraussetzungen beseitigen und Best-Practice-Erkennungen bündeln. Die Partnerschaft von Stellar Cyber und Judy Security bündelt offenes XDR auf Unternehmensniveau für verwaltete Dienstleister und bietet Sicherheitsbetriebszentrum-Fähigkeiten zu Festpreisen, die auf Budgets kleiner Unternehmen abgestimmt sind.

Kleine und mittlere Unternehmen erkennen zunehmend, dass anspruchsvolle Bedrohungsakteure Lieferkettenpartner unabhängig von ihrer Größe ins Visier nehmen. Cloud-Abonnements mit automatisierten Playbooks, kuratierten Erkennungen und integrierten KI-Assistenten reduzieren die Analysten-Arbeitsstunden auf ein für schlanke Teams tragfähiges Niveau. Da Anbieter mandantenübergreifende Dashboards und nutzungsbasierte Preisgestaltung verfeinern, ist die Branche für Erweiterte Erkennung und Reaktion darauf ausgerichtet, die bei CRM- und Kollaborationstools beobachteten Software-als-Dienstleistung-Akzeptanzkurven zu spiegeln.

Nach Endnutzerbranche: Gesundheitswesen wächst stark, BFSI behält die Führung

BFSI hielt im Jahr 2024 einen Umsatzanteil von 24,1 %, da Banken Betrugsanalysen, regulatorische Compliance und die Qualifikation für Cyber-Versicherungen anstreben. Der Sektor verlässt sich auf die Fähigkeiten des Marktes für Erweiterte Erkennung und Reaktion, um die Transaktionsüberwachung mit Verhaltensanalysen abzugleichen und eine frühzeitige Erkennung von Zahlungsbetrug über Konto-, Geräte- und Netzwerkebenen hinweg zu ermöglichen. Gesundheitswesen und Biowissenschaften verzeichnen unterdessen bis 2030 eine CAGR von 23,1 %, angetrieben durch die Digitalisierung elektronischer Patientenakten und Ransomware-Angriffe. Deloitte stellt fest, dass indische Krankenhäuser nun bis zu 10 % ihrer IT-Budgets für Cybersicherheit aufwenden, mit Prognosen von 15 % bis 2027.

Die Akzeptanz in der Fertigungsindustrie beschleunigt sich, da die IT-OT-Konvergenz ältere industrielle Steuerungssysteme exponiert. Energieversorger priorisieren die Zero-Trust-Segmentierung über Netzanlagen hinweg und verlassen sich auf XDR, um Betriebstechnologieprotokolle mit unternehmensweiten IT-Ereignissen zu verknüpfen. Einzelhandels- und E-Commerce-Plattformen setzen XDR ein, um Transaktionen in Spitzenzeiten zu sichern und Treuedaten zu schützen. Diese sektorale Vielfalt verbreitert die adressierbare Nachfrage und verankert die langfristige Widerstandsfähigkeit des Marktes für Erweiterte Erkennung und Reaktion.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Anteil von 42,2 % aufgrund strenger Offenlegungsvorschriften und früher Anbieterpräsenz. Die SEC-Vier-Tage-Melderegeln treiben rasche Investitionen in Engines zur Bewertung der Wesentlichkeit von Vorfällen an, die in XDR-Konsolen integriert sind. Finanzinstitute wie Capital One setzen KI-native Bedrohungsanalysen ein, um die Verweildauer zu verkürzen und die regionale Führungsposition zu festigen.[3]Everest Group, "Der BFS-Sektor im Jahr 2025," everestgrp.com Der Fachkräftemangel bleibt akut, doch die Akzeptanz von verwaltetem XDR gleicht Personalengpässe aus und erhält die Dynamik des Marktes für Erweiterte Erkennung und Reaktion aufrecht.

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 19,1 % prognostiziert, angetrieben durch beschleunigte Cloud-Akzeptanz, Cyber-Versicherungsklauseln und Ausgaben für digitale Infrastruktur. NTT DATA berichtet, dass 58 % der regionalen Banken generative KI-Sicherheitsanwendungsfälle erkunden, was XDR-Bereitstellungen katalysiert. Indische Krankenhäuser sind mit einigen der weltweit höchsten Cyberangriffsvolumina konfrontiert, was zu einem raschen Anstieg der Sicherheitsbudgets führt. Fertigungsexporteure setzen hybrides XDR ein, um global verteilte Werke zu sichern und gleichzeitig lokale Datensouveränitätsgesetze einzuhalten. Staatlich finanzierte Programme für kritische Infrastrukturen vergrößern die Marktbasis für Erweiterte Erkennung und Reaktion weiter.

Europa wächst stetig unter der NIS2-Richtlinie und der Datenschutz-Grundverordnung. Anforderungen an den Datenspeicherort fördern hybride Architekturen und inländische Cloud-Zonen. Anbieter, die kundenkontrollierte Verschlüsselungsschlüssel bereitstellen, gewinnen Marktanteile, während verwaltete Dienstleister Qualifikationslücken in kleineren Märkten überbrücken. Südamerika sowie der Nahe Osten und Afrika liegen in absoluten Zahlen zurück, verzeichnen jedoch eine steigende Akzeptanz durch abonnementbasiertes verwaltetes XDR, das hohe Vorabinvestitionen umgeht. Die regionsübergreifende gemeinsame Nutzung von Bedrohungsinformationen bleibt eine Einschränkung, doch die Attraktivität der einheitlichen Erkennung hebt die Gesamtnachfrage im Markt für Erweiterte Erkennung und Reaktion weiter an.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, konsolidiert sich jedoch, da führende Anbieter ihre Portfolios durch Akquisitionen erweitern. Microsoft, Palo Alto Networks und CrowdStrike steigern Skaleneffekte, indem sie Endpunkt-, Netzwerk-, Identitäts- und Cloud-Telemetrie auf einheitlichen Datenfabriken integrieren. Sophos schloss im Februar 2025 die Übernahme von Secureworks für 859 Millionen USD ab, um das Angebot für das mittlere Marktsegment zu stärken.[4]CRN, "Sophos schließt Übernahme von Secureworks für 859 Millionen USD ab," crn.com Die 28-Milliarden-USD-Übernahme von Splunk durch Cisco signalisiert einen breiteren Trend zur Zusammenführung von SIEM- und XDR-Stacks für eine durchgängige Transparenz.

Strategische Allianzen vertiefen die Kanalreichweite: CrowdStrike arbeitet mit Google Cloud, Dell und HCLTech zusammen, um Bundles für verwaltete Erkennung und Reaktion bereitzustellen. Anbieter betonen KI-native Engines, die 80–90 % der Triage-Aufgaben automatisieren und menschliche Analysten für die strategische Bedrohungssuche positionieren. Disruptoren setzen auf offene Architekturmodelle, um sich von vertikal integrierten Platzhirschen abzuheben. Branchenspezifische Varianten, die sich auf Betriebstechnologie und die Einfachheit des mittleren Marktsegments konzentrieren, schaffen Wachstumsvektoren in bisher unerschlossenen Bereichen.

Plattformanbieter konkurrieren bei den Kosten der Datenaufnahme, der Breite des Playbook-Katalogs und dem mandantenübergreifenden rollenbasierten Zugriff, der für Dienstleisterumgebungen geeignet ist. Partnerökosysteme und Marktplatzintegrationen beeinflussen Kaufentscheidungen zunehmend, da Tool-Konsolidierungsinitiativen darauf abzielen, den Lizenzaufwand zu reduzieren. Die Entwicklung des Marktes für Erweiterte Erkennung und Reaktion hängt daher davon ab, die Konsolidierung mit der Flexibilität in Einklang zu bringen, die erforderlich ist, um diverse Telemetrie aufzunehmen und sich an sich entwickelnde Compliance-Anforderungen anzupassen.

Marktführer der Branche für Erweiterte Erkennung und Reaktion

Palo Alto Networks Inc.

Microsoft Corporation

CrowdStrike Holdings Inc.

Cisco Systems Inc.

Trend Micro Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sophos schloss die Übernahme von Secureworks für 859 Millionen USD ab und integrierte die Taegis-XDR-Plattform, um die Abdeckung des mittleren Marktsegments zu erweitern und die Erkennung von Schwachstellen und Identitätsbedrohungen mit bestehenden Kontrollen zu kombinieren.

- Februar 2025: Kaspersky brachte „Kaspersky Next” auf den Markt, eine dreistufige Suite, die Endpunktschutz, EDR und XDR-Fähigkeiten für Cloud- und On-Premises-Bereitstellungen kombiniert, um Ransomware- und Datenschutzverletzungsdruck entgegenzuwirken.

- Januar 2025: Darktrace und Xage Security gingen eine Partnerschaft ein, um KI-gestützte Anomalieerkennung mit Zero-Trust-Zugriff zu verbinden und die Abwehr kritischer Infrastrukturen über Betriebstechnologie- und IT-Umgebungen hinweg zu stärken.

- November 2024: N-able erwarb Adlumin für 250 Millionen USD und fügte cloud-natives XDR und verwaltete Erkennung hinzu, um Sicherheitsdienste für IT-Anbieter zu vereinheitlichen.

Berichtsumfang des globalen Marktes für Erweiterte Erkennung und Reaktion

| Plattformen |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Bankwesen, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen und Biowissenschaften |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgungsunternehmen |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Plattformen | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premises | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzerbranche | Bankwesen, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen und Biowissenschaften | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Einzelhandel und E-Commerce | |||

| Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Erweiterte Erkennung und Reaktion?

Die Marktgröße für Erweiterte Erkennung und Reaktion beläuft sich im Jahr 2025 auf 2,34 Milliarden USD, mit einer Prognose von 4,98 Milliarden USD bis 2030.

Wie hoch ist die prognostizierte CAGR für den Markt für Erweiterte Erkennung und Reaktion zwischen 2025 und 2030?

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer CAGR von 21,64 % wächst.

Welches Bereitstellungsmodell wächst im Markt für Erweiterte Erkennung und Reaktion am schnellsten?

Hybride Bereitstellungen expandieren mit einer CAGR von 26,1 %, da Unternehmen Cloud-Effizienz mit Anforderungen an die Datensouveränität in Einklang bringen.

Welches Branchensegment führt den Markt für Erweiterte Erkennung und Reaktion an?

BFSI hält derzeit mit 24,1 % den größten Anteil, angetrieben durch Prioritäten bei der Betrugserkennung und regulatorische Compliance-Anforderungen.

Warum setzen kleine und mittlere Unternehmen zunehmend auf Lösungen für Erweiterte Erkennung und Reaktion?

Cloud-native Plattformen und XDR-als-Dienstleistung-Modelle senken Kosten- und Qualifikationshürden und ermöglichen kleinen und mittleren Unternehmen den Zugang zu Bedrohungserkennung und -reaktion auf Unternehmensniveau.

Welche Region wird voraussichtlich das schnellste Wachstum im Markt für Erweiterte Erkennung und Reaktion verzeichnen?

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 19,1 % prognostiziert, angeführt von Ausgaben für die digitale Transformation und aufkommenden regulatorischen Vorgaben.

Seite zuletzt aktualisiert am: