Größe und Marktanteil des Marktes für erweiterte Analytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

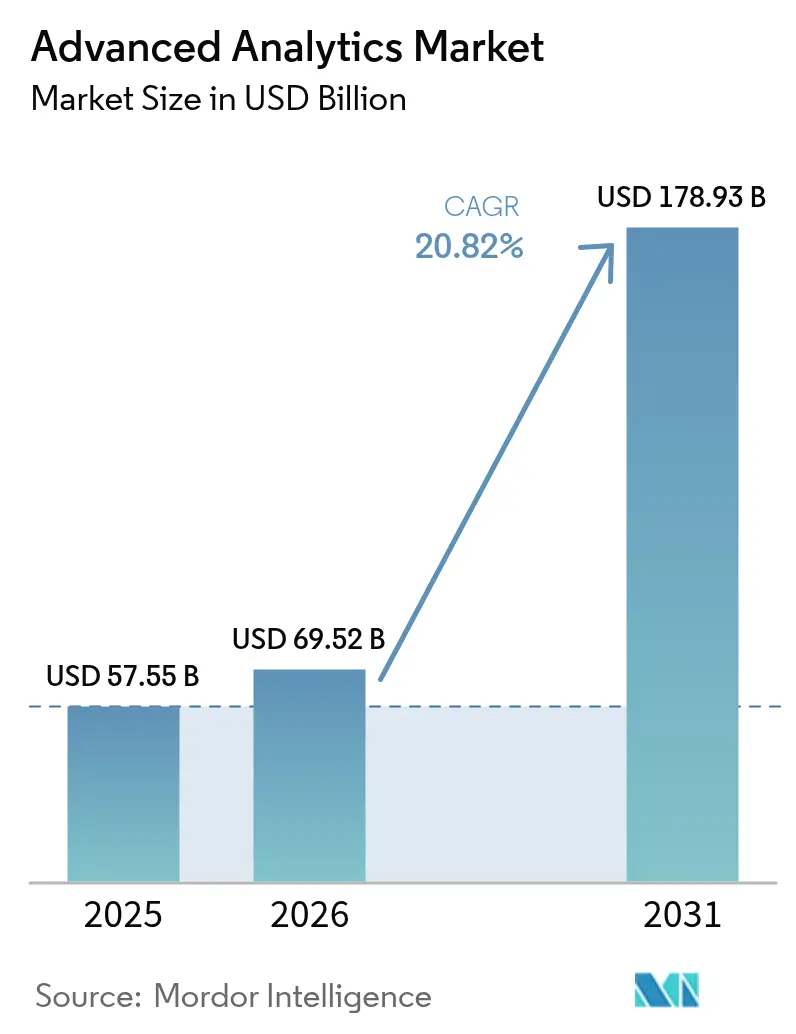

| Marktgröße (2026) | 69.52 Milliarden US-Dollar |

| Marktgröße (2031) | 178.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.82% CAGR |

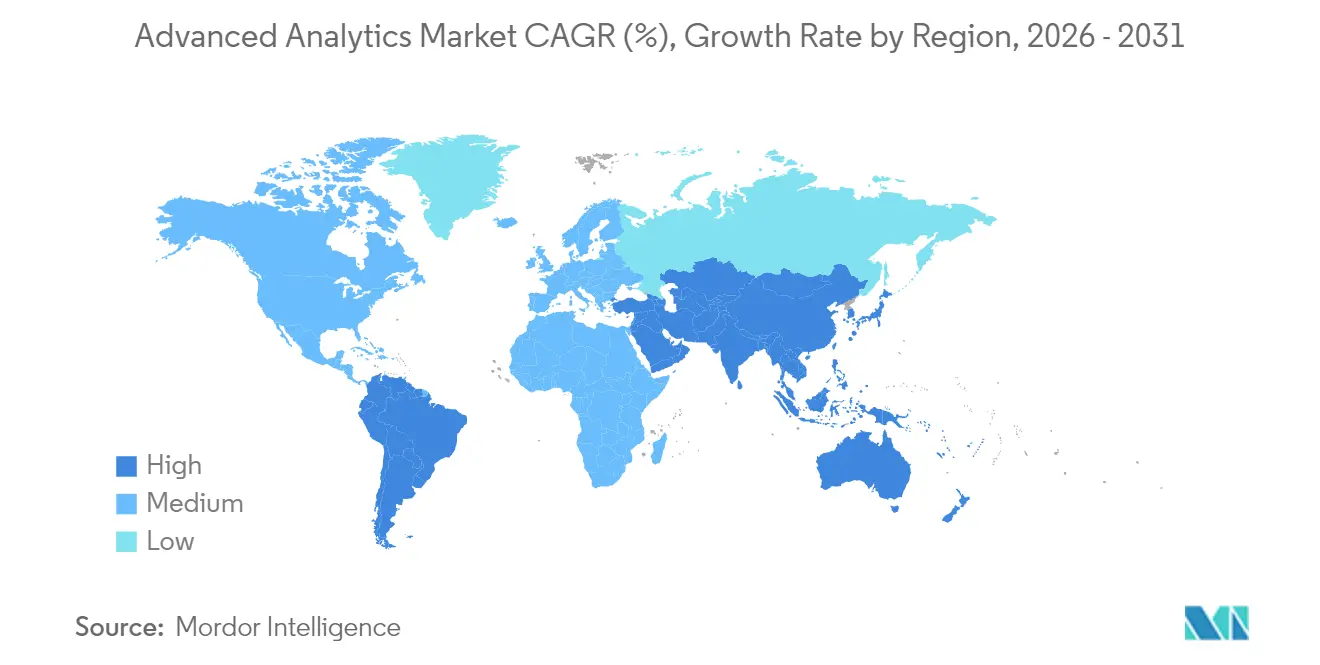

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erweiterte Analytik von Mordor Intelligence

Die Größe des Marktes für erweiterte Analytik wird im Jahr 2026 auf USD 69,52 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 57,55 Milliarden, mit Prognosen für 2031 von USD 178,93 Milliarden, wachsend mit einer CAGR von 20,82 % über den Zeitraum 2026–2031. Steigende Datenvolumina, sinkende KI-Infrastrukturkosten und dringende Anforderungen an Echtzeit-Entscheidungsunterstützung treiben die Akzeptanz branchenübergreifend weiter voran. Die zunehmende Raffinesse von Betrug beschleunigt die Nachfrage nach prädiktiver, risikobezogener und Graph-Analytik, während die Plattformkonsolidierung die Wechselkosten für Kunden senkt und den Einsatz von Mehrfachfunktionen fördert. Edge-Verarbeitung ist mittlerweile entscheidend für latenzempfindliche Anwendungsfälle wie autonome Systeme und industrielle Automatisierung, was das Wachstum der Edge-Analytik gegenüber anderen Segmenten vorantreibt. Gleichzeitig lenkt die EU-Regulierung zu erklärbarer KI Investitionen in transparente, prüfbare Modelle um und verschafft konformen Anbietern einen Erstmover-Vorteil. [1]Mesh Flinders, Ian Smalley und Josh Schneider, „KI-Betrugserkennung im Bankwesen”, IBM, ibm.com

Wichtigste Erkenntnisse des Berichts

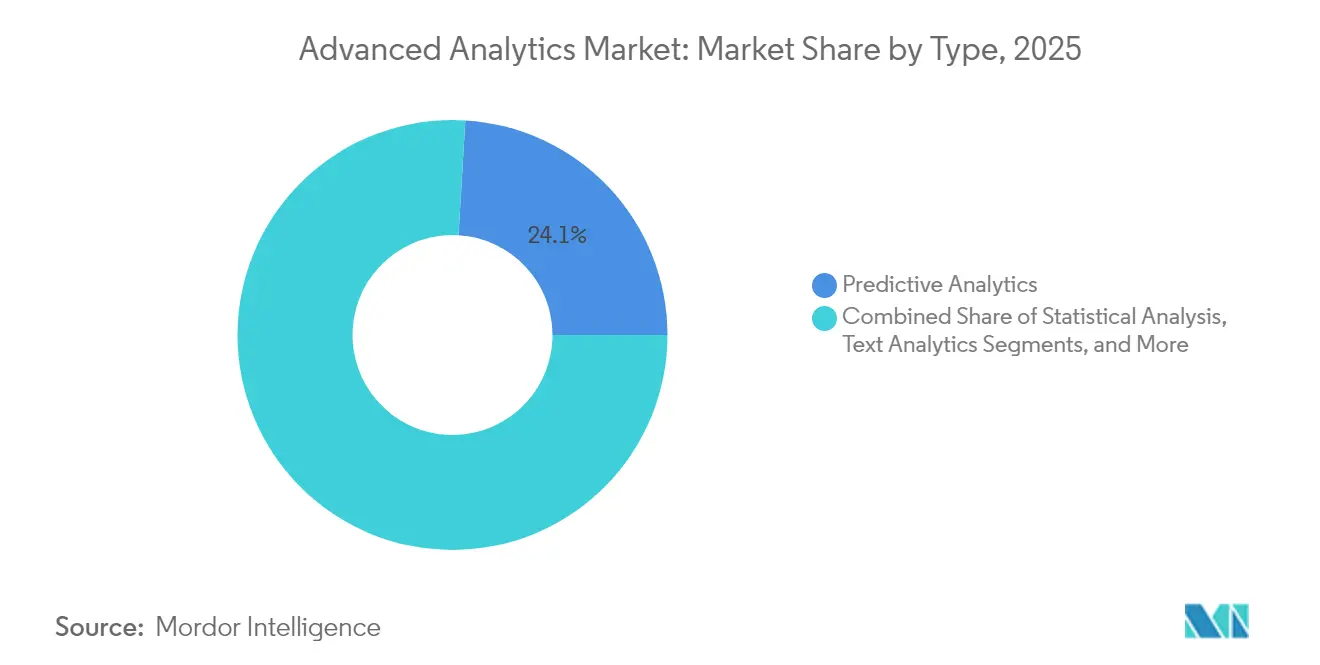

- Nach Typ führte Prädiktive Analytik mit einem Marktanteil von 24,05 % am Markt für erweiterte Analytik im Jahr 2025, während Edge-Analytik bis 2031 mit einer CAGR von 27,35 % voranschreitet.

- Nach Bereitstellungsmodus erfasste On-Premises im Jahr 2025 einen Umsatzanteil von 53,40 %, während Cloud bis 2031 voraussichtlich mit einer CAGR von 23,95 % wachsen wird.

- Nach Komponente entfielen im Jahr 2025 61,25 % der Marktgröße für erweiterte Analytik auf Lösungen; Dienstleistungen steigen bis 2031 mit einer CAGR von 22,90 %.

- Nach Geschäftsfunktion hielt Vertrieb & Marketing im Jahr 2025 einen Anteil von 28,55 % an der Marktgröße für erweiterte Analytik, doch Betrieb & Lieferkette wird mit einer CAGR von 22,85 % am schnellsten wachsen.

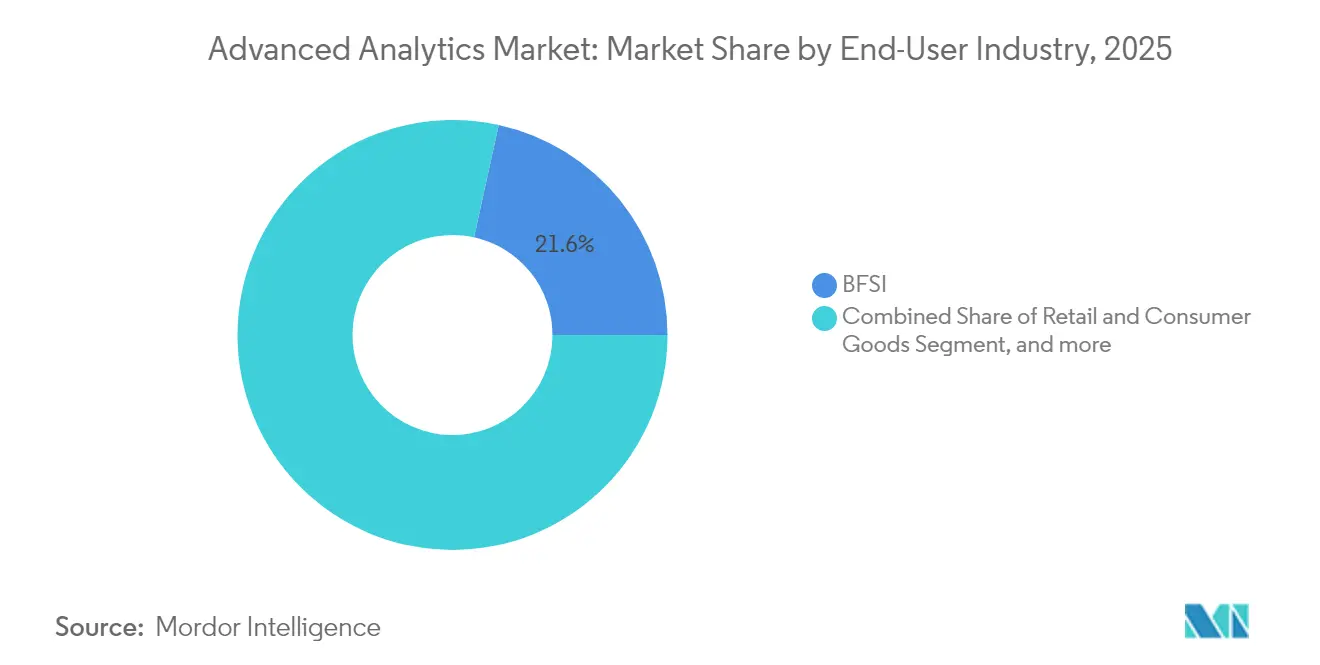

- Nach Endnutzerbranche entfielen im Jahr 2025 21,55 % des Marktanteils für erweiterte Analytik auf BFSI, während Gesundheitswesen & Biowissenschaften mit einer CAGR von 23,70 % wächst.

- Nach Unternehmensgröße erwirtschafteten Großunternehmen im Jahr 2025 65,10 % des Umsatzes, doch KMU skalieren bis 2031 mit einer CAGR von 24,10 %.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 40,65 %; APAC wird voraussichtlich bis 2031 mit einer CAGR von 22,40 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für erweiterte Analytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Betrugserkennung | +4.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Explosion des Big-Data-Volumens und der Komplexität | +5.8% | Global | Mittelfristig (2–4 Jahre) |

| Digitale Transformationswelle in Unternehmen | +6.1% | Nordamerika, Europa, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Schneller Rückgang der KI/ML- und Cloud-Kosten | +3.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Edge-Analytik für Echtzeit-Entscheidungen | +4.7% | APAC, Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für erklärbare KI | +2.8% | EU, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Betrugserkennung

Finanzinstitute sehen sich hochentwickelten Betrugsbedrohungen gegenüber, die regelbasierte Systeme überfordern. US-Regulierungsbehörden drängen auf KI-gestützte Überwachung, und Modelle des maschinellen Lernens steigern die Erkennungsgenauigkeit bereits um 40 %, während sie Falschmeldungen halbieren. IBM-Forschungen zeigen eine Klassifizierungsgenauigkeit von 95 %, wenn große Transaktionsdaten nahezu in Echtzeit analysiert werden. Hybrid-Cloud-Edge-Architekturen erfüllen Latenzanforderungen im Subsekundenbereich und schaffen Chancen für Anbieter, die Betrugsanalytik, Compliance-Dashboards und Modell-Governance in einheitlichen Plattformen bündeln.

Explosion des Big-Data-Volumens und der Komplexität

Unternehmen erzeugten im Jahr 2024 täglich 328,77 Millionen TB, was herkömmliche BI-Tools überfordert. Nahezu die Hälfte setzt mittlerweile auf hybride Speicher- und Datenfabrik-Ansätze, um isolierte Quellen für den Einsatz im Markt für erweiterte Analytik zu integrieren. Bis 2025 wird erwartet, dass mehr als 50 % der kritischen Verarbeitung außerhalb konventioneller Rechenzentren stattfindet, was den Bedarf an automatisierter Datenvorbereitung und erweiterter Analytik verstärkt, die Erkenntnisse für nicht-technische Geschäftsanwender zugänglich macht.

Digitale Transformationswelle in Unternehmen

KI-First-Strategien ersetzen schrittweise die inkrementelle Digitalisierung. Während 92 % der Unternehmen beabsichtigen, ihre KI-Ausgaben zu erhöhen, betrachten sich nur 1 % als ausgereift, was die Nachfrage nach erfahrenen Implementierungspartnern und Low-Code-Entwicklungsfunktionen steigert, die die Zeit bis zur Wertschöpfung verkürzen. Hyperautomatisierung – bei der Analytik, robotergestützte Prozessautomatisierung und Entscheidungsmodelle konvergieren – verstärkt die Plattformanforderungen weiter und stützt die CAGR von 23,60 % im Dienstleistungsbereich.

Regulatorischer Druck für erklärbare KI

Das EU-KI-Gesetz setzt algorithmische Transparenz durch und kostet Unternehmen jährlich EUR 52.227 pro Hochrisiko-KI-Modell. Anbieter, die Erklärbarkeit und Prüfpfade direkt in Analytik-Pipelines einbetten, gewinnen an Boden, insbesondere in den Bereichen Finanzen und kritische Infrastruktur. Extraterritoriale Bestimmungen erstrecken diese Verpflichtungen auf globale Anbieter und erheben transparente Plattformen von einer optionalen zu einer unverzichtbaren Anforderung. [3]Europäische Kommission, „KI-Gesetz | Gestaltung der digitalen Zukunft Europas”, Europäische Union, digital-strategy.ec.europa.eu

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Datenintegration und Konnektivität | -3.4% | Global, insbesondere in Branchen mit hohem Altbestand | Mittelfristig (2–4 Jahre) |

| Mangel an Data-Science-Fachkräften | -2.8% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgrenzen beim Rechenenergieverbrauch | -1.9% | EU, Kalifornien, mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Anbieterabhängigkeit von Hyperscale-Clouds | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Datenintegration und Konnektivität

Fragmentierte Architekturen sperren Daten häufig in veralteten On-Premises-, Cloud- und Betriebstechnologiesystemen ein. Unternehmen verwenden 64 % der Entwicklungszeit auf Integration statt auf Analyse, was Erträge verzögert und die Begeisterung für groß angelegte Projekte dämpft. Industrieunternehmen kämpfen mit proprietären Protokollen, die Analytikverknüpfungen erschweren, was die Nachfrage nach Datenfabrik- und No-Code-Integrationslösungen weiter steigert.

Mangel an Data-Science-Fachkräften

Universitäten bilden nicht genügend Fachkräfte mit Kenntnissen in Statistik, Programmierung und Domänenwissen aus. Kleinere Unternehmen haben Schwierigkeiten, knappe Experten zu gewinnen, weshalb sie automatisiertes maschinelles Lernen und Managed-Service-Modelle einsetzen, was die CAGR im Dienstleistungsbereich antreibt. Remote-Einstellungen mildern geografische Einschränkungen, führen jedoch zu Koordinationsaufwand, der Bereitstellungszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Edge-Analytik erzielt die höchste CAGR

Edge-Analytik verzeichnet bis 2031 eine CAGR von 27,35 %, was ihre Rolle in latenzempfindlichen IoT-Szenarien widerspiegelt. Im Gegensatz dazu behielt Prädiktive Analytik im Jahr 2025 mit 24,05 % den größten Marktanteil im Markt für erweiterte Analytik als Mainstream-Wahl für Prognosen. Edge-Geräte führen lokale Inferenz durch, senken Netzwerkkosten und gewährleisten Datensouveränität, was für regulierte Branchen von entscheidender Bedeutung ist. Akteure aus der Automobil-, Energie- und Fertigungsbranche integrieren kompakte Inferenzchips, um Anomalieerkennung und autonome Regelkreise zu ermöglichen. Anbieter differenzieren sich durch Fähigkeiten zum föderalen Lernen, das globale Modelle ohne Rohdatenübertragung trainiert. Text- und visuelle Analytik verzeichnen eine stabile Akzeptanz, da unstrukturierte Datenvolumina zunehmen, während Präskriptive Analytik und Risikoanalytik durch die Nachfrage nach Optimierung und Szenariomodellierung angetrieben werden.

Die Marktgröße für erweiterte Analytik im Bereich Edge-Analytik wird sich mit zunehmender 5G-Abdeckung rasch ausweiten. Betreiber kritischer Infrastrukturen wechseln von zentralisierten Clouds zu verteilten Mesh-Strukturen, die Entscheidungslogik an Turbinen, Umspannwerke und Fahrzeuge verlagern. Gleichzeitig integrieren etablierte prädiktive Plattformen Echtzeit-Datenströme, um nicht veraltet zu werden, was den Schwenk des Marktes hin zu hybriden Cloud-Edge-Designs verdeutlicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Wachstum übertrifft On-Premises

On-Premises-Architekturen, die von Banken und Behörden bevorzugt werden, machten im Jahr 2025 53,40 % des Umsatzes aus, hauptsächlich aufgrund von Datensouveränitätsmandaten. Dennoch steigt die Cloud-Bereitstellung mit einer CAGR von 23,95 %, da Unternehmen elastische Skalierung und nutzungsbasierte Abrechnung anstreben. Hyperscaler priorisieren die Erweiterung ihrer GPU-Flotten, obwohl gelegentliche Kapazitätsengpässe Chancen für spezialisierte Analytik-Clouds und Colocation-Edge-Hybride schaffen.

Sicherheitsverbesserungen und Confidential-Computing-Dienste bauen Kundeneinwände schrittweise ab. Die Marktgröße für erweiterte Analytik bei Cloud-Workloads erhält weiteren Auftrieb durch verwaltete Modell-Ops-Suiten, die Drift-Erkennung, Versionierung und Governance automatisieren. Hybridszenarien verbinden sensible On-Premises-Datenverarbeitung mit Burst-to-Cloud-Trainingszyklen und gewährleisten Compliance ohne Innovationsbeschränkung. Regionale Datenschutzgesetze prägen nun die Infrastrukturplanung der Anbieter, insbesondere in der EU und APAC, wo länderspezifische Zonen Datenschutzbestimmungen Rechnung tragen.

Nach Komponente: Dienstleistungen spiegeln Komplexität wider

Lösungsplattformen erwirtschafteten im Jahr 2025 61,25 % des Umsatzes, indem sie Visualisierung, Datenvorbereitung und Modellierungsfunktionen bündelten. Dennoch beschleunigt sich das Dienstleistungssegment mit einer CAGR von 22,90 %, da Unternehmen Roadmapping, Change Management und branchenspezifische Modelloptimierung benötigen. Beratungsteams sind auf regulierte Sektoren spezialisiert und liefern Erklärbarkeit, Bias-Tests und Szenarioanalysen für Prüfer. Da sich die Kundenbindung hin zu ergebnisbasierten Engagements verschiebt, sichern Managed-Service-Verträge mehrjährige wiederkehrende Einnahmen.

Die Marktgröße für erweiterte Analytik im Bereich professioneller Dienstleistungen wächst parallel zu den Plattformausgaben, da Unternehmen die kontinuierliche Modellverfeinerung und Integration auslagern. Hyperscaler binden nun Partnerökosysteme ein, um branchenspezifische Vorlagen gemeinsam bereitzustellen und Bereitstellungszeiträume zu verkürzen. Gleichzeitig drücken Open-Source-Frameworks die Softwaremargen, was den Wettbewerb bei Beratungs- und Managed-Angeboten verschärft.

Nach Geschäftsfunktion: Betriebsanalytik gewinnt an Dynamik

Vertrieb & Marketing führte im Jahr 2025 den Umsatz an, indem es auf Personalisierungs- und Kampagnenoptimierungsanwendungsfälle abzielte. Betriebs- & Lieferkettenanalytik wird jedoch voraussichtlich eine CAGR von 22,85 % verzeichnen, da Inflationsdruck zur Echtzeit-Kostenkontrolle zwingt. Algorithmen für vorausschauende Wartung und dynamischen Lagerbestandsausgleich erzielen Fertigungseinsparungen von 10 %–20 %. Finanz- & Risikoteams erweitern weiterhin die modellgestützte Compliance-Berichterstattung, während HR-Analytik durch das Mining von Bindungsmustern und DEI-Kennzahlen wächst.

Der Markt für erweiterte Analytik reagiert mit funktionsübergreifenden Plattformen, die Datendefinitionen und Kennzahlenbibliotheken vereinheitlichen. Integrierte Suiten ermöglichen es Mitarbeitern an der Front, visuelle Erkenntnisse in Workflow-Apps einzubetten, was die Akzeptanz über Analytik-Kompetenzzentren hinaus verstärkt. Citizen-Developer-Funktionen reduzieren IT-Engpässe weiter und beschleunigen Experimentierzyklen.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich

BFSI dominierte im Jahr 2025 mit einem Umsatzanteil von 21,55 % aufgrund von Betrugs-, Geldwäschebekämpfungs- und Kreditrisikoworkloads. Gesundheitswesen & Biowissenschaften, gestützt durch die FDA-Zulassung von 223 KI-fähigen Geräten, führt das Wachstum mit einer CAGR von 23,70 % an. Klinische Entscheidungsunterstützung, Bildanalyse und personalisierte Medizin erfordern allesamt transparente, hochgenaue Modelle, die den Gesundheitsvorschriften entsprechen.

Hersteller nutzen digitale Zwillinge und prädiktive Ertragsanalytik zur Abfallreduzierung, während Einzelhändler Empfehlungsmaschinen und Preisoptimierungstools einsetzen. Telekommunikationsanbieter verlassen sich auf Netzwerkanomalieerkennung, und Energieversorger nutzen Netzstatusvorhersagen zur Ausbalancierung erneuerbarer Energien. Verteidigungsbehörden verfolgen Geheimdienstfusion und autonome Systeme, obwohl die Komplexität der Beschaffung die Volumenskalierung verlangsamt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU skalieren schnell

Großunternehmen erfassten im Jahr 2025 65,10 % des Umsatzes, indem sie Mehrfachfunktionsbereitstellungen finanzierten und qualifizierte Data-Science-Teams unterhielten. Kleine und mittelständische Unternehmen steigern die Akzeptanz mit einer CAGR von 24,10 % dank SaaS-Abonnementpreisen und automatisiertem maschinellem Lernen, das Komplexität verbirgt. Citizen-Data-Scientist-Funktionen beschleunigen den ROI für ressourcenbeschränkte Unternehmen und verbreitern den Marktfußabdruck für erweiterte Analytik.

Anbieter-Roadmaps zielen zunehmend auf KMU mit branchenspezifischen Starter-Kits und nutzungsbasierter Abrechnung ab. Dienstleistungspartner bündeln Quick-Start-Pakete, die Datenintegration, Vorlagen-Dashboards und kontinuierliche Optimierung kombinieren, und verkürzen so Verkaufszyklen. Fachkräftemangel trifft KMU am härtesten und steigert die Nachfrage nach verwalteter Analytik, die sowohl Technologie als auch Expertise bereitstellt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 weiterhin 40,65 % des Umsatzes im Markt für erweiterte Analytik. Risikokapital floss in Höhe von USD 109,1 Milliarden in KI, darunter USD 33,9 Milliarden für generative Modelle, was Start-up-Ökosysteme und Unternehmensexperimentierung ausweitet. US-Hyperscaler begegnen früheren Kapazitätsengpässen durch den Einsatz neuer GPU-Cluster, wobei Amazons USD 20 Milliarden schweres Bauprojekt in Pennsylvania das Ausmaß der Investitionen verdeutlicht. Regulierungsinitiativen sind zwar zahlreich, bleiben jedoch fragmentiert, was die Nachfrage nach Governance-Erweiterungen antreibt, die divergierende Bundes- und Staatsanforderungen interpretieren.

APAC verzeichnet die höchste CAGR von 22,40 %, angetrieben durch Fertigungsautomatisierung, 5G-Rollouts und staatliche Smart-City-Förderprogramme. Chinesische KI-Modellverbesserungen schaffen wettbewerbsfähige inländische Alternativen, während Indiens IT-Dienstleistungsexporte Implementierungstalente für regionale Hersteller bereitstellen. Japan und Südkorea dringen tief in Edge-Analytik-Anwendungen für Industrieroboter und autonome Mobilität vor. Niedrigere Gesamtbetriebskosten und Digitalisierungsrichtlinien des öffentlichen Sektors erweitern den Markt für erweiterte Analytik in südostasiatischen Ländern, die E-Commerce-, Fintech- und Logistikplattformen integrieren.

Europa wächst stetig unter einer sich streng weiterentwickelnden Politik. Das EU-KI-Gesetz beschleunigt den Kauf erklärbarer Plattformen zur Erfüllung von Transparenzregeln, insbesondere in kritischen Sektoren. Deutschlands Automobil- und Maschinenbauunternehmen setzen prädiktive und präskriptive Analytik für Industrie 4.0 ein, während nordische Versorgungsunternehmen Nachhaltigkeitsanalytik zur Optimierung erneuerbarer Energien einbetten. Britische Finanzinstitute investieren nach dem Brexit in die Governance von Risikomodellen. Die Marktgröße für erweiterte Analytik in Europa profitiert von grenzüberschreitenden Datenaustauschinitiativen, die Austauschstandards zwischen Mitgliedstaaten harmonisieren, doch Compliance-Aufwände verlängern Bereitstellungszyklen.

Wettbewerbslandschaft

Der Markt für erweiterte Analytik weist eine moderate Fragmentierung auf. Etablierte Plattformanbieter IBM, Microsoft, SAS und Oracle nutzen breite Portfolios und fest verankerte Unternehmensbeziehungen. Hyperscaler AWS, Google Cloud und Microsoft Azure erhöhen den Druck, indem sie integrierte Rechen-, Speicher- und verwaltete Modelldienste anbieten und traditionelle Lizenzmodelle untergraben. Disruptoren konzentrieren sich auf automatisiertes maschinelles Lernen, domänenspezifische Cloud-Analytik und Echtzeit-Edge-Verarbeitungsstacks.

Plattformkonsolidierung prägt die Strategie: Anbieter erwerben angrenzende Fähigkeiten wie Datenfabrikschichten, MLOps-Orchestrierung und eingebettete BI, um Kunden zu binden. FICOs Auszeichnungsprogramm hebt Ökosystempartner Fujitsu, TSYS und TCS hervor, die seine Plattform in regionale Nischen ausweiten. Die KI-Strategie des USPTO unterstreicht das staatliche Interesse am Schutz inländischer KI-Innovationen und stärkt indirekt die F&E-Verpflichtungen. Der Wettbewerb dreht sich um Funktionsvollständigkeit, Cloud-Portabilität und Zusicherungen zur Einhaltung gesetzlicher Vorschriften.

Der Preiswettbewerb verschärft sich, da Open-Source-Frameworks Unternehmensreife erreichen, was die Differenzierung hin zu Service-Level-Garantien und Domänenexpertise verlagert. Edge-Analytik-Spezialisten werben mit extrem niedriger Latenz und robusten Formfaktoren und gewinnen Pilotprojekte in der Fertigung und Energie. Gleichzeitig arbeiten Beratungsunternehmen mit Softwareanbietern zusammen, um schlüsselfertige Ergebnisse zu liefern und Dienstleistungseinnahmen zu erzielen, die traditionelle Lizenzverkäufer zu verlieren riskieren.

Marktführer im Bereich erweiterte Analytik

IBM Corporation

SAS Institute Inc.

SAP SE

Oracle Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon investierte USD 20 Milliarden in Pennsylvania, um die KI-Infrastruktur auszubauen und 1.250 qualifizierte Arbeitsplätze zu schaffen, GPU-Engpässe zu beheben und Workloads für erweiterte Analytik zu unterstützen.

- Juni 2025: Snowflake führte Rechenleistung der nächsten Generation und KI-gestützte Daten-Governance ein, um hybride Analytik zu beschleunigen.

- Juni 2025: NTT DATA stellte eine KI-gestützte softwaredefinierte Infrastruktur für Cisco vor, die Echtzeit-Erkenntnisse in Unternehmensnetzwerken ermöglicht.

- Mai 2025: FICO ehrte Fujitsu, TSYS und TCS für herausragende Leistungen im Bereich erweiterte Analytik innerhalb seines Partnerökosystems.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Advanced Analytics als alle Softwareplattformen und zugehörigen Dienstleistungen, die prädiktive, präskriptive und kognitive Techniken auf strukturierte oder unstrukturierte Daten anwenden, damit Unternehmen Ergebnisse antizipieren und Entscheidungen automatisieren können. Einnahmen aus Lizenzen, Abonnements, Wartung und verwalteten Analysediensten, die an Organisationen jeder Größe und Branche verkauft werden, sind eingeschlossen.

Ausschluss aus dem Geltungsbereich: Wir schließen einfache deskriptive Business-Intelligence-Dashboards oder eigenständige Visualisierungstools aus.

Segmentierungsübersicht

- Nach Typ

- Statistische Analyse

- Textanalytik

- Risikoanalytik

- Prädiktive Analytik

- Präskriptive Analytik

- Visuelle Analytik

- Netzwerkanalytik

- Geospatiale Analytik

- Social-Media-Analytik

- Edge-Analytik

- Sonstige Typen

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Hybrid

- Nach Komponente

- Lösungen

- Dienstleistungen

- Beratung

- Managed Services

- Nach Geschäftsfunktion

- Vertrieb und Marketing

- Finanzen und Risiko

- Betrieb und Lieferkette

- Personalwesen

- Kundensupport

- Nach Endnutzerbranche

- BFSI

- Einzelhandel und Konsumgüter

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Transport und Logistik

- Regierung und Verteidigung

- Fertigung

- Energie und Versorgungsunternehmen

- Medien und Unterhaltung

- Sonstige Branchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Architekten für Analysesoftware, Hyperscale-Cloud-Ingenieuren und führenden Unternehmensdatenverantwortlichen in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten durchschnittliche Verkaufspreise, Deployment-Mixes und Budgetentwicklungen, die wir zur Überprüfung sekundärer Erkenntnisse und zur Schließung von Informationslücken verwendeten.

Desk Research

Wir haben Basismengen und -preise aus erstklassigen öffentlichen Quellen gesammelt, wie z. B. den OECD-Tabellen zur Cloud-Akzeptanz, den Eurostat-Indikatoren zur digitalen Wirtschaft, den Verkehrsdatensätzen der International Telecommunication Union und der Beschäftigungsreihe für Data Science des U.S. Bureau of Labor Statistics. Wir haben uns auch auf Zollstatistiken für Analytics-Beschleuniger, begutachtete Fachzeitschriften, die die Algorithmusnutzung verfolgen, und Unternehmensberichte gestützt, die Analytics-Umsätze ausweisen. Proprietäre Datenfeeds von D&B Hoovers und Dow Jones Factiva bereicherten Unternehmensaufteilungen und Deal-Flow, und viele weitere Quellen halfen uns, den Kontext zu verfeinern und Signale zu validieren.

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Neuaufbau der globalen Unternehmensausgaben für Datenplattformen, teilen diese mithilfe von Marktanteilssignalen dem Bereich Advanced Analytics zu und filtern den Pool anschließend durch Deployment- und Branchendurchdringungsraten. Erst nach der Zusammenführung von Nutzungsmetriken, Cloud-Workload-Stunden und Lieferantenversanddaten gelangen wir zur vorläufigen Umsatzbasis, die durch Lieferanten-Roll-ups und stichprobenartige ASP × Nutzerzahlen geschärft wird. Zu den wichtigsten Modelltreibern zählen Hyperscale-GPU-Kapazität, Anzahl der Data Scientists, durchschnittlicher Preis pro prädiktiver Lizenz, Meilensteine bei Datenschutzvorschriften und makroökonomische BIP-Pfade. Eine multivariate Regression, kombiniert mit einer Szenarioanalyse, projiziert diese Variablen bis 2030 und passt die Ergebnisse an Währungsverschiebungen an.

Datenvalidierung & Aktualisierungszyklus

Jede Modellausgabe wird von unserem Team mit Venture-Finanzierungsrunden, vierteljährlichen Lieferantenüberraschungen und Vertragsankündigungen verglichen. Abweichungen lösen erneute Überprüfungen und Expertenrückrufe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung erfolgt kurz vor der Kundenlieferung.

Warum Mordors Advanced-Analytics-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, und wir möchten, dass Käufer verstehen, warum.

Unterschiede entstehen durch unterschiedliche Geltungsbereiche, Treiber-Sets und Aktualisierungszyklen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 57,55 Mrd. (2025) | Mordor Intelligence | |

| USD 75,89 Mrd. (2024) | Global Consultancy A | Enthält BI-Add-ons und angrenzende Einzellösungen |

| USD 47,33 Mrd. (2024) | Industry Association B | Schließt Implementierungs- und Supportdienstleistungen aus |

| USD 26,9 Mrd. (2024) | Trade Journal C | Zählt nur den Softwareumsatz reiner Anbieter, geht von einer langsamen Cloud-Verlagerung aus |

Diese Vergleiche zeigen, dass Mordor Intelligence durch disziplinierte Bereichsausrichtung, ausgewogene Umsatzmixe und einen jährlichen Aktualisierungszyklus eine verlässliche Baseline liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für erweiterte Analytik?

Der Markt wird im Jahr 2026 auf USD 69,52 Milliarden geschätzt und soll bis 2031 USD 178,93 Milliarden erreichen, mit einer CAGR von 20,82 %.

Welcher Analytiktyp wächst am schnellsten?

Edge-Analytik verzeichnet das höchste Wachstum mit einer CAGR von 27,35 % aufgrund der steigenden Nachfrage nach Entscheidungsfindung im Submillisekunden-Bereich direkt auf dem Gerät.

Warum wachsen Dienstleistungen schneller als Softwareverkäufe?

Komplexe Bereitstellungen, Fachkräftemangel und regulatorische Anforderungen veranlassen Unternehmen, Beratungs- und Managed Services in Anspruch zu nehmen, was eine CAGR von 22,90 % für Dienstleistungseinnahmen antreibt.

Wie beeinflusst das EU-KI-Gesetz die Anbieterauswahl?

Verbindliche Transparenzregeln begünstigen Plattformen mit integrierter Erklärbarkeit und Prüfpfaden und verschieben die europäischen Kaufkriterien hin zu konformen Lösungen.

Welche Region wird sich am schnellsten entwickeln?

APAC führt mit einer prognostizierten CAGR von 22,40 %, angetrieben durch Fertigungsautomatisierung, Smart-City-Initiativen und unterstützende staatliche Maßnahmen.

Was ist das größte Hindernis für eine breitere Akzeptanz von Analytik?

Herausforderungen bei der Datenintegration bleiben das primäre Hemmnis und verursachen einen Rückgang der globalen CAGR um 3,4 Prozentpunkte aufgrund fragmentierter Altsysteme und Governance-Komplexität.

Seite zuletzt aktualisiert am: