Anomalieerkennung-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

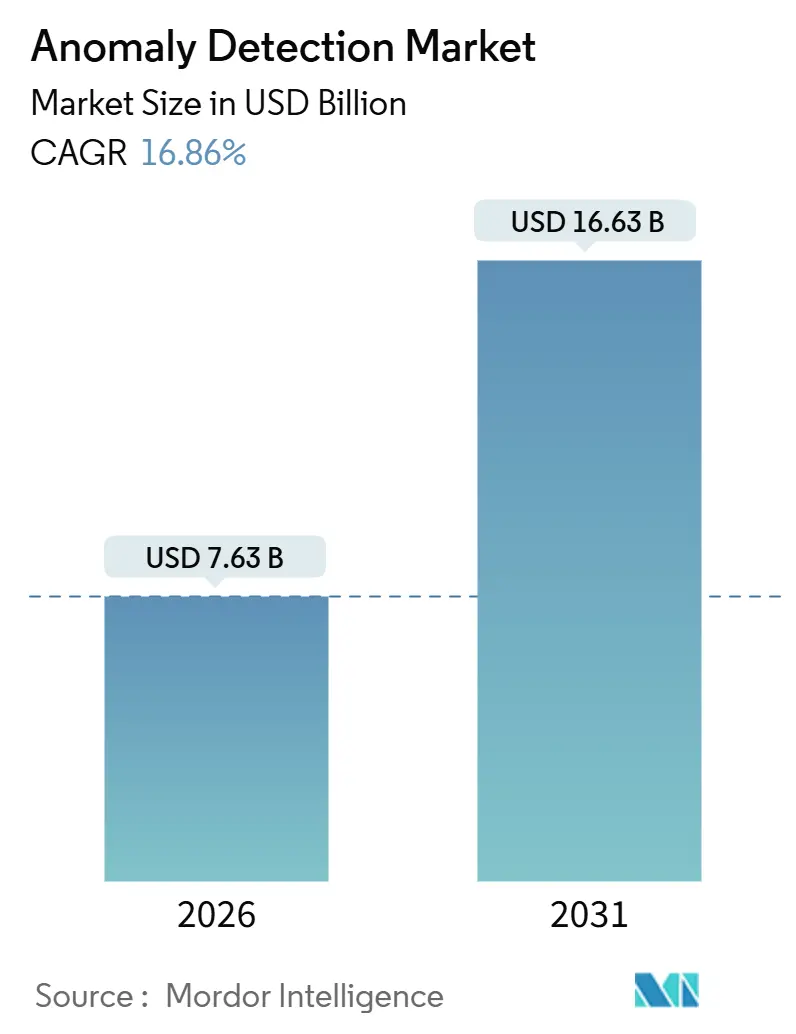

| Marktgröße (2026) | 7.63 Milliarden US-Dollar |

| Marktgröße (2031) | 16.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Anomalieerkennung-Marktanalyse von Mordor Intelligence

Die Marktgröße für Anomalieerkennung erreichte im Jahr 2026 einen Wert von 7,63 Milliarden USD und wird bis 2031 voraussichtlich auf 16,63 Milliarden USD ansteigen, was einer robusten CAGR von 16,86 % über den Prognosezeitraum entspricht. Diese anhaltende Expansion spiegelt die gleichzeitige Wirkung der eskalierenden Cyberangriffe auf Betriebstechnologie, staatlicher Mandate zur Einbettung von Verhaltensanalysen in Zero-Trust-Programme sowie neuer Edge-KI-Chips wider, die eine Erkennung mit Millisekundenlatenz auf der Geräteebene ermöglichen. Die Nachfrage wird zusätzlich durch steigende Betrugsverluste im Bank- und Zahlungsnetzwerkbereich, den Anstieg vernetzter Sensoren in intelligenten Fabriken und Städten sowie einen Mangel an qualifizierten Cybersicherheitstalenten gestützt, der Unternehmen zu automatisierten, KI-gesteuerten Abwehrmechanismen drängt. Die Wettbewerbsintensität steigt, da Cloud-Hyperscaler die Anomalieerkennung in gebündelte Plattformdienstleistungen integrieren, was den Preisdruck auf eigenständige Anbieter erhöht und sie gleichzeitig dazu animiert, sich durch verwaltete Dienste, datenschutzwahrendes föderiertes Lernen und branchenspezifische Inhaltsbibliotheken zu differenzieren.

Wichtigste Erkenntnisse des Berichts

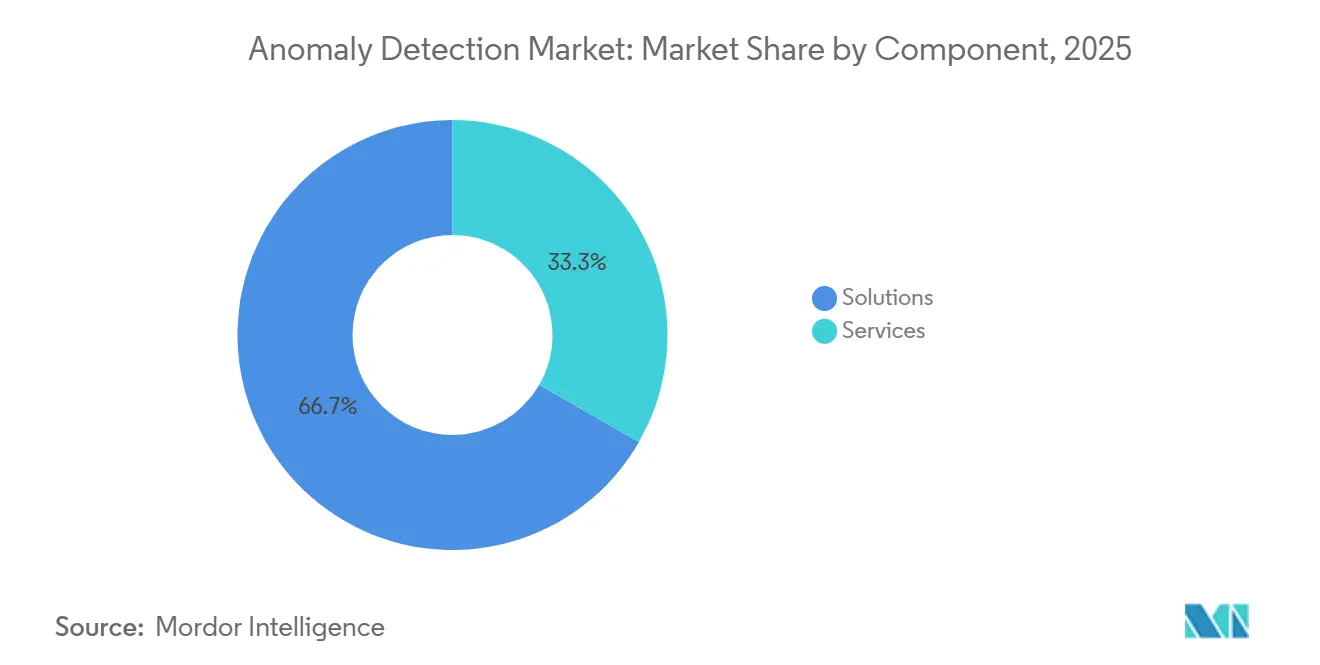

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 66,71 %; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 17,11 % wachsen.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 58,91 % des Anomalieerkennung-Marktanteils auf Cloud, während hybride Modelle im gleichen Zeitraum voraussichtlich mit einer CAGR von 17,39 % wachsen werden.

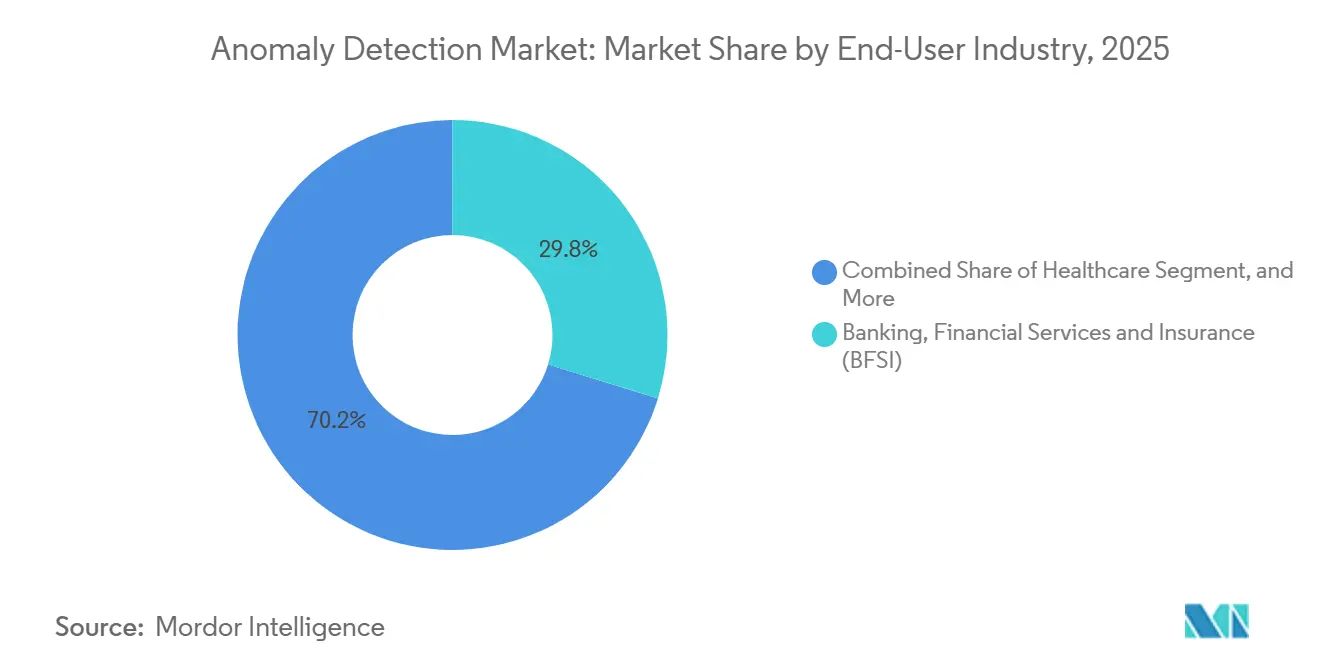

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Anteil von 29,78 % auf Banken, Finanzdienstleistungen und Versicherungen; für das Gesundheitswesen wird die höchste CAGR von 17,93 % bis 2031 prognostiziert.

- Nach Technologie entfielen im Jahr 2025 47,83 % auf maschinelles Lernen und künstliche Intelligenz, und es wird prognostiziert, dass diese Technologien im Prognosezeitraum eine CAGR von 17,57 % beibehalten werden.

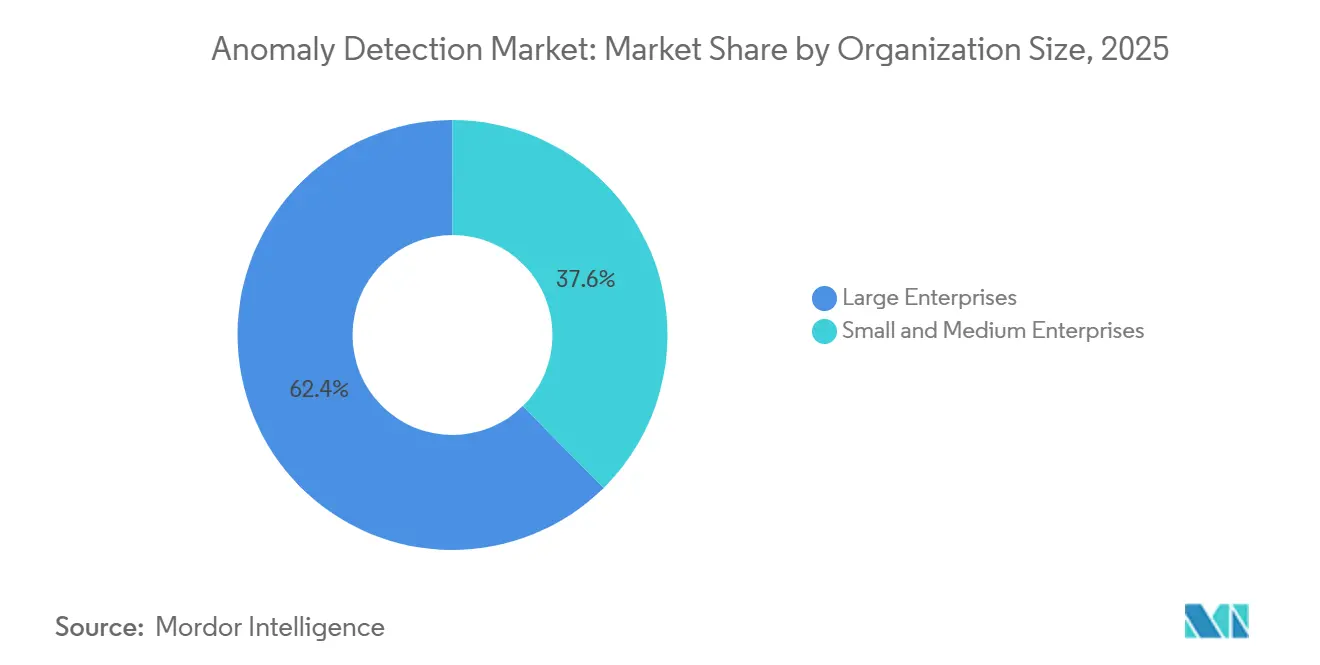

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,41 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 17,16 % wachsen werden.

- Nach Anwendung führte die Betrugserkennung im Jahr 2025 mit einem Anteil von 36,77 %; für die Angriffserkennung wird bis 2031 eine Beschleunigung auf eine CAGR von 17,89 % erwartet.

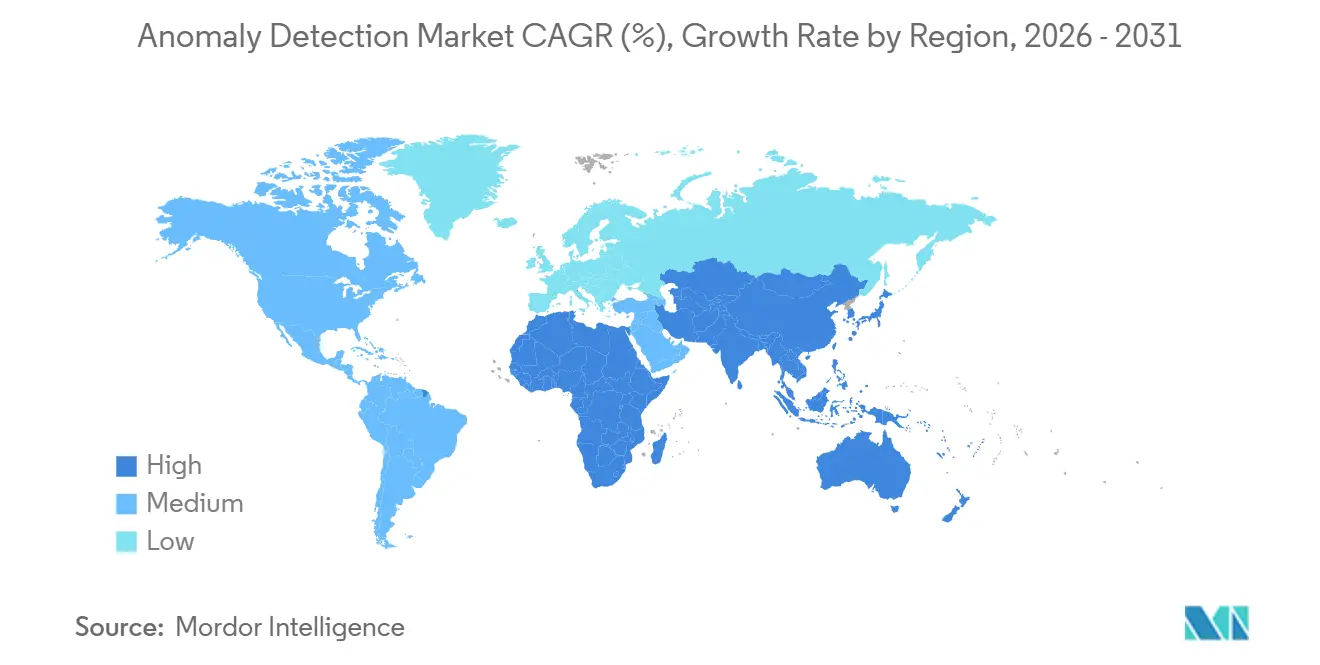

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,83 %, und der asiatisch-pazifische Raum wird über den Prognosehorizont die höchste CAGR von 17,82 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiber-Auswirkungsanalyse des Anomalieerkennung Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl von Cyberangriffen auf kritische Infrastrukturen | +3.2% | Nordamerika und Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von Anomalieerkennung zur Betrugsprävention im BFSI-Bereich | +2.8% | Finanzmetropolen Nordamerikas und des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Proliferation von IoT-Geräten, die die Angriffsfläche vergrößert | +2.4% | Industriekorridor des asiatisch-pazifischen Raums, nordamerikanische Smart Cities | Mittelfristig (2–4 Jahre) |

| Konvergenz von AIOps mit Anomalieerkennung zur Ermöglichung autonomer Incident-Response | +2.1% | IT-Umgebungen von Unternehmen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Aufstieg von Edge-KI-Chips, die eine Echtzeit-Anomalieanalyse auf dem Gerät ermöglichen | +1.9% | Elektronik-Lieferketten im asiatisch-pazifischen Raum, globaler Automobilsektor | Langfristig (≥ 4 Jahre) |

| Verbindliches Verhaltensmonitoring in von Regierungen eingeführten Zero-Trust-Rahmenwerken | +2.7% | US-Bundesbehörden, EU-Mitgliedstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl von Cyberangriffen auf kritische Infrastrukturen

Cyber-Angreifer verlagerten ihren Fokus 2024 und 2025 von der IT auf die Betriebstechnologie und nutzten die Konvergenz von Werkshallennetzen mit Unternehmenssystemen aus. Das US-amerikanische Energieministerium verzeichnete im Jahr 2024 387 Vorfälle gegen Stromversorger, was einem Anstieg von 41 % gegenüber 2023 entspricht; 68 % davon betrafen anomale Steuerbefehle, die signaturbasierte Tools umgingen.[1]US-amerikanisches Energieministerium, „Meldung von Cybervorfällen für den Energiesektor”, Energieministerium, energy.gov Nachfolgende Direktiven der Verkehrssicherheitsbehörde verpflichten Pipeline-Betreiber zur Einführung einer kontinuierlichen Anomalieüberwachung, was die Akzeptanz in Sektoren beschleunigt, die traditionell auf luftspaltbasierte Abwehrmechanismen angewiesen sind. Die aktualisierte IEC-62443-Leitlinie positioniert die Anomalieerkennung als kompensierende Maßnahme, wenn das Patchen von Legacy-Steuergeräten nicht durchführbar ist, was neue Projekte in Versorgungs- und Fertigungsunternehmen antreibt, wo die Lebensdauer von Anlagen 20 Jahre übersteigt.

Wachsende Einführung von Anomalieerkennung zur Betrugsprävention im BFSI-Bereich

Sofortige Zahlungssysteme und Open-Banking-APIs haben die Betrugsangriffsfläche vergrößert und Banken dazu veranlasst, Verhaltensanalysen einzusetzen, die Abweichungen bei Gerät, Geolokalisierung und Transaktionsgeschwindigkeit kennzeichnen. Der FedNow-Dienst verarbeitete im Jahr 2025 74 Millionen Transaktionen im Wert von 45 Milliarden USD, und seine Unwiderruflichkeit erhöhte die Risikotoleranz der Institute.[2]Rat der Gouverneure des US-amerikanischen Federal-Reserve-Systems, „Zahlungsbetrugsumfrage 2025”, Federal Reserve, federalreserve.gov JPMorgan Chase gab im Jahr 2025 2,1 Milliarden USD für Betrugserkennungstechnologie aus und berichtete von einem Rückgang der Falschpositivmeldungen um 34 % nach der Einführung von Anomalieerkennungsalgorithmen. Die überarbeitete Zahlungsdiensterichtlinie Europas verpflichtet zur starken Kundenauthentifizierung mit Echtzeit-Risikobewertung und verankert die Anomalieerkennung dadurch weiter in zentralen Bankplattformen.

Proliferation von IoT-Geräten, die die Angriffsfläche vergrößert

Der globale installierte Bestand an vernetzten Geräten erreichte im Jahr 2025 16,7 Milliarden, von denen 43 % in industriellen und Smart-City-Umgebungen eingesetzt sind. Viele Sensoren verfügen nicht über die nötige Rechenleistung oder den Arbeitsspeicher, um herkömmliche Sicherheitsagenten zu hosten, sodass die Anomalieerkennung auf Netzwerkebene einspringt, um anomalen Datenverkehr von kompromittierten Endpunkten zu erkennen. Siemens integrierte solche Analysen in seine MindSphere-IoT-Plattform und verzeichnete 2025 eine Reduzierung ungeplanter Stillstandszeiten auf Automobil-Fertigungslinien um 28 %.[3]Siemens AG, „Geschäftsbericht 2025”, Siemens, siemens.com US-amerikanische Bundesbeschaffungsrichtlinien listen die kontinuierliche Überwachung nun als grundlegende Anforderung für IoT-Geräte auf und fördern so die Akzeptanz in Verteidigungs- und Behördenbereichen.

Konvergenz von AIOps mit Anomalieerkennung zur Ermöglichung autonomer Incident-Response

Unternehmen, die weitverzweigte Hybrid-Cloud-Umgebungen verwalten, kämpfen mit Alert-Fatigue, da Legacy-SIEMs täglich Tausende von Ereignissen erzeugen. AIOps-Plattformen integrieren Anomalieerkennung, isolieren betroffene Workloads automatisch und setzen Fehlkonfigurationen zurück. Cisco berichtete, dass Organisationen, die solche integrierten Arbeitsabläufe nutzen, ihre mittlere Zeit bis zur Behebung im Jahr 2025 um 62 % verkürzt haben. Der Ansatz ist besonders wertvoll für Kubernetes-Cluster, bei denen kurzlebige Container Angreifern flüchtige Brückenköpfe verschaffen, die statische Richtlinien umgehen. Red Hats OpenShift-4.15-Release instrumentierte eBPF-Hooks, um Anomalien auf Mikrosekundenebene in Systemaufrufen aufzudecken, und unterstützt damit den Übergang von der Perimeter-Verteidigung zum Laufzeitschutz.

Hemmnisse-Auswirkungsanalyse des Anomalieerkennung Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit robuster Open-Source-Anomalieerkennungsbibliotheken, die die Akzeptanz kostenpflichtiger Lizenzen verringern | -1.8% | Global, entwicklerzentriertes KMU-Segment | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Datenwissenschaftlern, die Modelle abstimmen können | -2.3% | Schwellenmärkte und mittelgroße Unternehmen weltweit | Mittelfristig (2–4 Jahre) |

| Modelldrift in dynamischen Datenumgebungen, der die Wartungskosten erhöht | -1.6% | Cloud-native Finanz- und Handelsunternehmen | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen, die den Zugang zu hochgranularen Daten für Verhaltensanalysen einschränken | -1.4% | EU gemäß DSGVO, Kalifornien gemäß CCPA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit robuster Open-Source-Anomalieerkennungsbibliotheken, die die Akzeptanz kostenpflichtiger Lizenzen verringern

Produktionsreife Frameworks wie PyOD und Alibi Detect haben eine breite Entwicklergemeinde gewonnen, wobei PyOD bis Dezember 2025 über 8.200 GitHub-Sterne überschritt. Kleine Unternehmen mit schlanken Budgets entscheiden sich zunehmend für diese Tools, insbesondere für die Leistungsüberwachung und die vorausschauende Wartung. Obwohl Open-Source keinen Unternehmens-Support und keine Compliance-Zertifizierungen bietet, halten Community-Beiträge mit proprietären Funktionsumfängen Schritt und komprimieren die Anbieterpreise am unteren Ende des Marktes. Die Adversarial Robustness Toolbox der Linux Foundation, die 2024 eingeführt wurde, vereinfacht die grundlegende Anomalieerkennung weiter und übt einen Abwärtsdruck auf die Lizenzerlöse aus.

Mangel an qualifizierten Datenwissenschaftlern, die Modelle abstimmen können

Der produktive Einsatz von Anomalieerkennung erfordert Expertise in Feature-Engineering und kontinuierlichem Retraining. Das US-amerikanische Büro für Arbeitsstatistik erwartet, dass die Nachfrage nach Datenwissenschaftlern zwischen 2023 und 2033 um 36 % wachsen wird, was das Angebot übersteigt, wobei die mittleren Gehälter im Jahr 2025 142.000 USD erreichten. Mittelständische Unternehmen haben Schwierigkeiten, mit den Vergütungspaketen von Hyperscalern und Banken mitzuhalten, was zu unzureichend abgestimmten Modellen führt, die übermäßig viele Falschpositivmeldungen erzeugen und das Vertrauen der Analysten untergraben. Managed-Security-Anbieter helfen, diese Lücke zu schließen, bringen jedoch Latenz- und Datensouveränitätsprobleme in regulierten Sektoren wie dem Gesundheitswesen und der Verteidigung mit sich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Anomalieerkennung Marktes

Nach Komponente:

Dienstleistungen gewinnen, da die Modellkomplexität das interne Fachwissen übersteigtLösungen dominierten den Anomalieerkennung-Markt im Jahr 2025 mit einem Anteil von 66,71 %, was die weitverbreitete Einführung von Netzwerkverhaltensanalysen und Nutzerverhaltensanalysen in Cloud- und On-Premises-Umgebungen widerspiegelt. Die Dienstleistungserlöse steigen jedoch mit einer CAGR von 17,11 % bis 2031, da Organisationen externes Fachwissen zur Feinabstimmung von Algorithmen, zur Integration von Ergebnissen in Security-Orchestration-and-Response-Playbooks und zur Bekämpfung von Modelldrift suchen. Professionelle Dienstleistungen wurden für Plattformanbieter zu einem strategischen Umsatzstrom; Splunk verzeichnete im Jahr 2025 ein jährliches Wachstum von 22 % in seiner Dienstleistungssparte. Managed Services sprechen kleine und mittlere Unternehmen an, denen Security Operations Center fehlen, und bieten eine 24/7-Überwachung auf Abonnementbasis.

Die Nachfrage nach operativem Support resultiert aus der steigenden Modellkomplexität. Transformerbasierte Detektoren erfordern domänenspezifisches Feature-Engineering, Hyperparameter-Tuning und regelmäßiges Retraining, um sich wandelnden Datenverkehrsmustern gerecht zu werden. Unternehmen bündeln zunehmend laufende Beratungsverträge mit dem Erstkauf von Software, was die Bedeutung von Dienstleistungen im Gesamtvertragswert erhöht. Der Trend begünstigt Anbieter, die zertifiziertes Personal und ergebnisbasierte Service-Level-Agreements bereitstellen können, wodurch wiederkehrende Umsätze gesichert werden, während sich Kunden auf ihre Kerngeschäftsprioritäten konzentrieren.

Nach Bereitstellung:

Hybride Architekturen balancieren Compliance und SkalierbarkeitCloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 58,91 % am Anomalieerkennung-Markt, da elastische Rechenleistung ein Modelltraining im Petabyte-Maßstab ermöglicht. Dennoch etablieren sich hybride Architekturen, die mit einer CAGR von 17,39 % wachsen, als Standard in regulierten Branchen, die sensible Telemetriedaten lokal vorhalten müssen. Der Digital Operational Resilience Act der Europäischen Union verpflichtet Finanzunternehmen zur Sicherstellung der Kontinuität selbst bei Ausfall eines Cloud-Anbieters, was zu Rollouts führt, bei denen Inferenz-Engines auf lokalen Appliances laufen und aggregierte Merkmale zur Modellentwicklung in die Cloud gesendet werden.

Dieses Muster optimiert Latenz und Kosten, indem der Rohdaten-Egress vermieden wird und gleichzeitig das Cloud-Skalierungslernen genutzt wird. Hersteller mit hochfrequenten Sensor-Caches halten Betriebsdaten in Fabriken vor, trainieren Modelle in regionalen Cloud-Zonen und übertragen dann komprimierte Gewichte zurück an Edge-Gateways. Solche Workflows helfen Organisationen, die Datensouveränitätsgesetze in Indien, Deutschland und Kanada einzuhalten und gleichzeitig den Zugang zu fortgeschrittenen KI-Frameworks zu erhalten, die nur in öffentlichen Clouds verfügbar sind.

Nach Endnutzerbranche:

Gesundheitswesen-Beschleunigung durch Regulierung und RansomwareDer BFSI-Bereich behielt im Jahr 2025 den größten Anteil am Anomalieerkennung-Markt mit 29,78 %, angetrieben durch eskalierenden Betrug, Geldwäscheprüfung und Open-Banking-Risiken. Das Gesundheitswesen ist die am schnellsten wachsende Branche mit einer CAGR von 17,93 %. Ransomware verschlüsselte im Jahr 2024 Patientenakten in 46 US-amerikanischen Krankenhäusern, was strengere HIPAA-Sicherheitsregeländerungen auslöste, die eine Echtzeit-Überwachung des Zugriffs auf elektronische Patientenakten erfordern. Anbieter setzen Nutzerverhaltensanalysen ein, um Insider-Missbrauch einzudämmen und Datenexfiltration zu verhindern, was sizable Chancen für Anbieter mit Kenntnissen in klinischen Arbeitsabläufen schafft.

Die Fertigung nutzt Anomalieerkennung für die vorausschauende Wartung und kennzeichnet Sensortelemetrie, die auf einen bevorstehenden Maschinenausfall hindeutet. Regierungs- und Verteidigungsbehörden setzen hochsichere Lösungen ein, um Insider-Bedrohungen in klassifizierten Netzwerken zu erkennen, während Einzelhandels- und E-Commerce-Unternehmen sich auf Zahlungsbetrug und Credential-Stuffing im Vorfeld der PCI-DSS-4.0-Durchsetzung im Jahr 2025 konzentrieren. Die branchenübergreifende Nachfrage wächst, da intelligente Gebäude, vernetzte Fahrzeuge und Energienetze IT mit Betriebstechnologie konvergieren und einheitliche Bedrohungsflächen schaffen, die Verhaltensanalysen für eine Frühwarnung erfordern.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie:

Dominanz des maschinellen Lernens spiegelt Genauigkeitsgewinne widerMaschinelles Lernen und künstliche Intelligenz-Technologien machten im Jahr 2025 47,83 % des Umsatzes aus und werden voraussichtlich mit einer CAGR von 17,57 % wachsen, was statistische Methoden übertrifft. Transformer-Architekturen überzeugen bei der hochdimensionalen Zeitreihenanalyse und erkennen subtile Abweichungen in saisonal variablen Basislinien. Googles Vertex-AI-Anomalieerkennungsmodell erreichte im Jahr 2025 auf Benchmark-Datensätzen eine Präzision von 94 % und demonstrierte damit eine unternehmensreife Genauigkeit.

Statistische Methoden bleiben relevant, wenn Rechen- oder Arbeitsspeicherbeschränkungen die Modellgröße begrenzen, wie bei eingebetteten Steuergeräten. Big-Data-Plattformen nehmen Multiterabit-Pipelines aus IoT und Cloud-Protokollen auf, um Trainingscluster zu versorgen, während erklärbare KI die Transparenz hinzufügt, die sicherheitskritische Sektoren unter dem IEEE-2830-2021-Standard fordern. Anbieter integrieren Kausalanalysen und narrative Zusammenfassungen, um Analysten bei der schnellen Validierung von Alarmen zu unterstützen, Ermüdung entgegenzuwirken und schlanken Sicherheitsteams die Priorisierung von Hochrisikoabweichungen zu ermöglichen.

Nach Unternehmensgröße:

KMU-Wachstum durch Managed Services und verbrauchsbasierte PreisgestaltungGroßunternehmen hielten im Jahr 2025 62,41 % des Anomalieerkennung-Marktanteils, dank ihrer beträchtlichen Budgets und Rund-um-die-Uhr-Security-Operations-Center. Kleine und mittlere Unternehmen holen auf und wachsen mit einer CAGR von 17,16 % dank verbrauchsbasierter Preismodelle von Managed-Detection-and-Response-Anbietern. Cisco SecureX bündelt Anomalieerkennung, Bedrohungsintelligenz und Incident-Response in Pro-Nutzer-Abonnements, sodass Unternehmen mit weniger als 500 Mitarbeitern ohne Kapitalaufwand auf unternehmensgerechte Abwehrmechanismen zugreifen können.

Die US-amerikanische Small Business Administration stellte fest, dass 43 % der Cyberangriffe im Jahr 2024 auf kleine Unternehmen abzielten, jedoch nur 14 % über eine kontinuierliche Überwachung verfügten. Cloud-basierte Analysen und Remote-SOC-Dienste demokratisieren die Akzeptanz, obwohl Datensouveränitäts- und Latenzüberlegungen einige KMUs im Finanz- und Gesundheitsbereich dazu veranlassen, kritische Telemetriedaten lokal vorzuhalten, was hybride Servicemodelle begünstigt.

Nach Anwendung:

Anstieg der Angriffserkennung spiegelt proaktive Bedrohungssuche widerDie Betrugserkennung führte im Jahr 2025 mit einem Marktanteil von 36,77 %, aber die Angriffserkennung beschleunigt sich mit einer CAGR von 17,89 %, da Organisationen Bedrohungssuchpraktiken übernehmen, die Angreifer während der Aufklärung statt nach dem Einbruch ins Visier nehmen. Die Ausrichtung von Erkennungen auf MITRE-ATT&CK-Techniken hilft Analysten, anomale Prozessausführung, laterale Bewegung und Privilegienerweiterung in kohärente Angriffsgeschichten zu korrelieren.

Die Fehlererkennung unterstützt die vorausschauende Wartung in der Fertigung, während Datenexfiltrations-Analysen geistiges Eigentum in der Pharmaindustrie und bei Halbleiterunternehmen schützen. Lieferkettenüberwachung und Insider-Bedrohungsprogramme sind aufkommende Anwendungen, da geopolitische Spannungen und hybrides Arbeiten die Risikoumgebungen erweitern. Der NSA-Ratschlag von 2024 stufte die Anomalieerkennung als empfohlene primäre Kontrolle für die Abschwächung von Insider-Bedrohungen in Bundessystemen ein.

Geografische Analyse

Anomalieerkennung Markt Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 39,83 % am Anomalieerkennung-Markt, angetrieben durch strenge Gesetze zur Meldung von Datenschutzverletzungen und ausgereifte Bedrohungsintelligenz-Netzwerke. US-amerikanische Bundesbehörden müssen bis zum Haushaltsjahr 2026 Verhaltensanalysen gemäß dem OMB-Memorandum 22-09 einsetzen. Kanadas geändertes Datenschutzgesetz legt Finanzdienstleistern und Gesundheitsdienstleistern ähnliche Verpflichtungen auf und erweitert so die inländische Nachfrage.

Anomalieerkennung Markt Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 17,82 %. Chinas Änderungen des Cybersicherheitsgesetzes von 2024 verpflichten Betreiber kritischer Informationsinfrastrukturen zur Installation von Anomalieerkennungssystemen, während Indiens Gesetz zum Schutz digitaler personenbezogener Daten eine Verhaltensüberwachung für grenzüberschreitende Übertragungen vorschreibt. Japans Ministerium für Wirtschaft, Handel und Industrie hat Leitlinien für vernetzte Industrien herausgegeben, die den Einsatz von Anomalieerkennung in Automobil- und Elektronikwerken empfehlen. Die südkoreanische Datenschutzbehörde verhängte im Jahr 2025 Bußgelder in Höhe von 6,1 Millionen USD wegen unzureichender Überwachung, was zu einer breiteren Einführung in der Telekommunikation und im E-Commerce führte.

Anomalieerkennung Markt Europa

Europa verbindet starken Datenschutz mit wachsenden Mandaten zur Cyber-Resilienz. NIS2 verpflichtet Betreiber wesentlicher Dienste zum Aufbau einer kontinuierlichen Überwachung, während das Prinzip der Datensparsamkeit der DSGVO den Zugang zu detaillierten Verhaltensprotokollen einschränkt und so die Entwicklung von On-Premises- und Federated-Learning-Modellen vorantreibt. Die BSI-Richtlinien erkennen Anomalieerkennung als kompensierende Kontrolle für veraltete industrielle Steuerungen an und fördern damit die Einführung in Chemie- und Automobilclustern. Das britische National Cyber Security Centre berichtete, dass 68 % der Großunternehmen bis 2025 Anomalieerkennung eingesetzt hatten, gegenüber 54 % im Jahr 2024.

Anomalieerkennung Markt Naher Osten und Afrika sowie Südamerika

Der Nahe Osten und Afrika sowie Südamerika stellen aufstrebende Nachfragebereiche dar, die mit nationalen Cybersicherheitsstrategien verbunden sind. Die Vereinigten Arabischen Emirate und Saudi-Arabien schreiben eine kontinuierliche Überwachung kritischer Infrastrukturen vor und beschleunigen damit Projekte in den Bereichen Energie und Verkehr. Brasiliens Datenschutzbehörde veröffentlichte 2024 Leitlinien, die Verhaltensanalysen zur Erkennung unbefugter Zugriffe befürworten, und katalysierte damit Implementierungen im Bank- und Gesundheitswesen.

Wettbewerbslandschaft

Der Anomalieerkennung-Markt ist moderat fragmentiert. Cloud-Hyperscaler Amazon Web Services, Microsoft und Google integrieren Anomalieerkennung in Infrastruktursicherheitssuiten und nutzen Skaleneffekte, die den Preisdruck auf spezialisierte Anbieter erhöhen. Traditionelle Sicherheitsanbieter wie IBM, Cisco und Broadcom integrieren Verhaltensanalysen in SIEM- und Netzwerküberwachungsstacks und sprechen Unternehmen mit etablierten Anbieterbeziehungen an.

Spezialisten, darunter Splunk, Darktrace und Securonix, differenzieren sich durch fortschrittliche Algorithmen, vertikalisierte Inhaltspakete und Managed-Detection-and-Response-Dienste. Open-Source-Bibliotheken vereinfachen grundlegende Funktionen, was Anbieter dazu zwingt, bei Erklärbarkeit, Low-Code-Anpassung und datenschutzwahrendem föderiertem Lernen zu innovieren. IBMs Patent von 2024 für dezentrales Modelltraining ist beispielhaft für diesen Schwenk hin zu datenschutzzentrierten Architekturen.

Fusionen und Übernahmen verstärken die wettbewerbliche Neuausrichtung. Ciscos 28-Milliarden-USD-Kauf von Splunk im September 2025 vereint tiefe Sicherheitstelemetrie mit Netzwerktransparenz, während Microsofts Security Copilot Erklärungen auf Basis großer Sprachmodelle auf Anomalieergebnisse schichtet. Edge-KI-Startups zielen mit leichtgewichtigen Inferenz-Engines auf den Automobil- und Industrie-IoT-Bereich und reduzieren damit die Cloud-Abhängigkeit. Zusammenfassend unterstreichen diese Schritte einen Markt, in dem sich der Wert von Erkennungsalgorithmen hin zu integrierter, automatisierter Response und regulatorischer Compliance verschiebt.

Anomalieerkennung-Branchenführer

IBM Corporation

Cisco Systems Inc.

Microsoft Corporation

Broadcom Inc.

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Anomalieerkennung Markt-Bericht erfasste Unternehmen

- IBM Corporation

- Cisco Systems Inc.

- Microsoft Corporation

- Splunk Inc.

- Broadcom Inc.

- SAS Institute Inc.

- Trend Micro Incorporated

- Wipro Limited

- Verint Systems Inc.

- Guardian Analytics Inc.

- Securonix Inc.

- Gurucul Solutions, LLC

- Anodot Ltd.

- Happiest Minds Technologies Pvt. Ltd.

- Hewlett Packard Enterprise Company

- Dell Technologies Inc.

- Google LLC

- Amazon Web Services Inc.

- Rapid7 Inc.

- Micro Focus International plc

- LogRhythm Inc.

Jüngste Branchenentwicklungen im Anomalieerkennung Markt

- Oktober 2025: Microsoft veröffentlichte das Anomalieerkennungs-Update von Security Copilot, das große Sprachmodelle mit Verhaltensanalysen kombiniert, um die Ursachenanalyse zu beschleunigen.

- September 2025: Cisco schloss die Übernahme von Splunk für 28 Milliarden USD ab und kündigte die schnelle Integration zwischen Splunk Enterprise Security und den Bedrohungsintelligenz-Feeds von Cisco Talos an.

- August 2025: Amazon Web Services führte GuardDuty Malware Protection für S3 ein, das maschinenlernbasierte Anomalieerkennung mit Signatur-Scans für Cloud-Objektspeicher kombiniert.

- Juli 2025: IBM erweiterte QRadar SIEM um föderierte Nutzerverhaltensanalysen, um Datensouveränitätsanforderungen in Multi-Cloud-Umgebungen zu erfüllen.

Globaler Anomalieerkennung-Marktbericht – Umfang

Der Anomalieerkennung-Marktbericht ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellung (On-Premise, Cloud, Hybrid), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung, Gesundheitswesen, IT und Telekommunikation, Regierung und Verteidigung, Einzelhandel und E-Commerce), Technologie (Maschinelles Lernen und Künstliche Intelligenz, Big-Data-Analyse, Data-Mining und Business Intelligence, Statistische Methoden), Unternehmensgröße (Kleine und mittlere Unternehmen sowie Großunternehmen), Anwendung (Betrugserkennung, Angriffserkennung, Fehlererkennungs- und Überwachung, Datenexfiltrations-Erkennung, Weitere Anwendungen) und Geografie (Nordamerika, Europa, Asiatisch-Pazifischer Raum, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Lösungen | Netzwerkverhaltens-Anomalieerkennung |

| Nutzerverhaltens-Anomalieerkennung | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| On-Premise |

| Cloud |

| Hybrid |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung |

| Gesundheitswesen |

| IT und Telekommunikation |

| Regierung und Verteidigung |

| Einzelhandel und E-Commerce |

| Maschinelles Lernen und Künstliche Intelligenz |

| Big-Data-Analyse |

| Data-Mining und Business Intelligence |

| Statistische Methoden |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Betrugserkennung |

| Angriffserkennung |

| Fehlererkennungs- und Überwachung |

| Datenexfiltrations-Erkennung |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Lösungen | Netzwerkverhaltens-Anomalieerkennung | |

| Nutzerverhaltens-Anomalieerkennung | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Nach Bereitstellung | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Fertigung | |||

| Gesundheitswesen | |||

| IT und Telekommunikation | |||

| Regierung und Verteidigung | |||

| Einzelhandel und E-Commerce | |||

| Nach Technologie | Maschinelles Lernen und Künstliche Intelligenz | ||

| Big-Data-Analyse | |||

| Data-Mining und Business Intelligence | |||

| Statistische Methoden | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Anwendung | Betrugserkennung | ||

| Angriffserkennung | |||

| Fehlererkennungs- und Überwachung | |||

| Datenexfiltrations-Erkennung | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Anomalieerkennung-Markt bis 2031 voraussichtlich erreichen?

Der Anomalieerkennung-Markt wird bis 2031 voraussichtlich 16,63 Milliarden USD erreichen, was einer CAGR von 16,86 % entspricht.

Welcher Endnutzersektor wächst am schnellsten?

Das Gesundheitswesen führt das Wachstum mit einer CAGR von 17,93 % an, bedingt durch Ransomware-Druck und strengere HIPAA-Überwachungsvorgaben.

Warum gewinnen hybride Bereitstellungen an Bedeutung?

Hybride Modelle erfüllen Datensouveränitätsvorschriften, indem sie Rohdaten-Telemetrie lokal vorhalten und gleichzeitig Cloud-Ressourcen für das Modelltraining nutzen, was zu einer CAGR von 17,39 % führt.

Wie führen KMUs Anomalieerkennung trotz begrenzter Budgets ein?

Managed-Detection-and-Response-Anbieter bieten Abonnementpreise an, die die Vorabkosten senken und die KMU-Einführung mit einer CAGR von 17,16 % vorantreiben.

Was treibt den Anstieg bei Anwendungen zur Angriffserkennung an?

Organisationen verlagern sich auf proaktive Bedrohungssuche mit MITRE-ATT&CK-ausgerichteten Analysen, was die Angriffserkennung auf eine CAGR von 17,89 % treibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 17,82 % wachsen, angetrieben durch neue Cybersicherheitsmandate in China, Indien und Japan.

Seite zuletzt aktualisiert am: