Marktgröße und Marktanteil für Endpunkterkennung und -reaktion (EDR)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

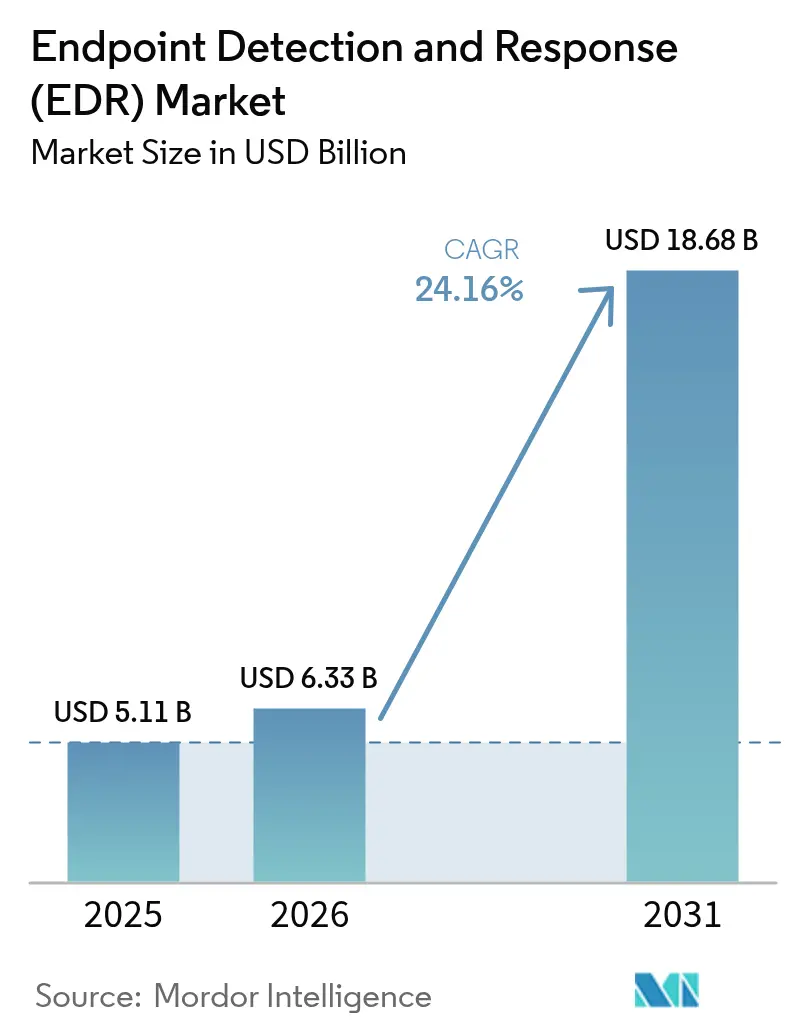

| Marktgröße (2026) | 6.33 Milliarden US-Dollar |

| Marktgröße (2031) | 18.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.16% CAGR |

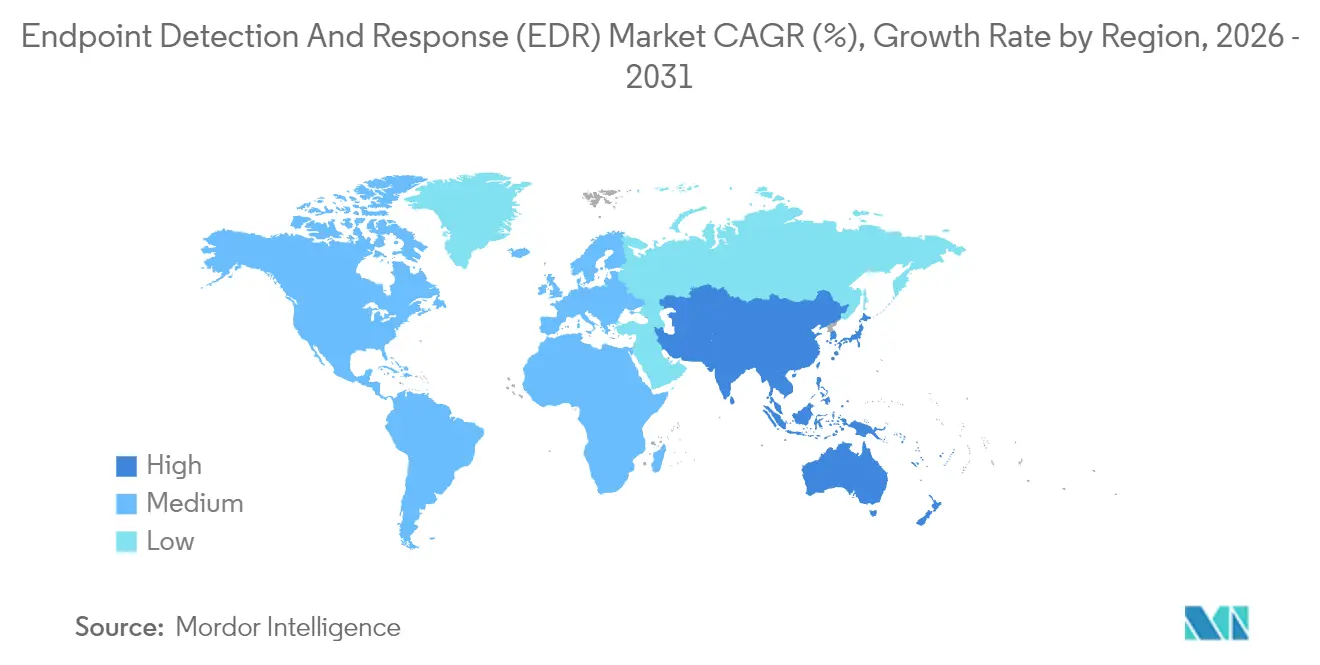

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

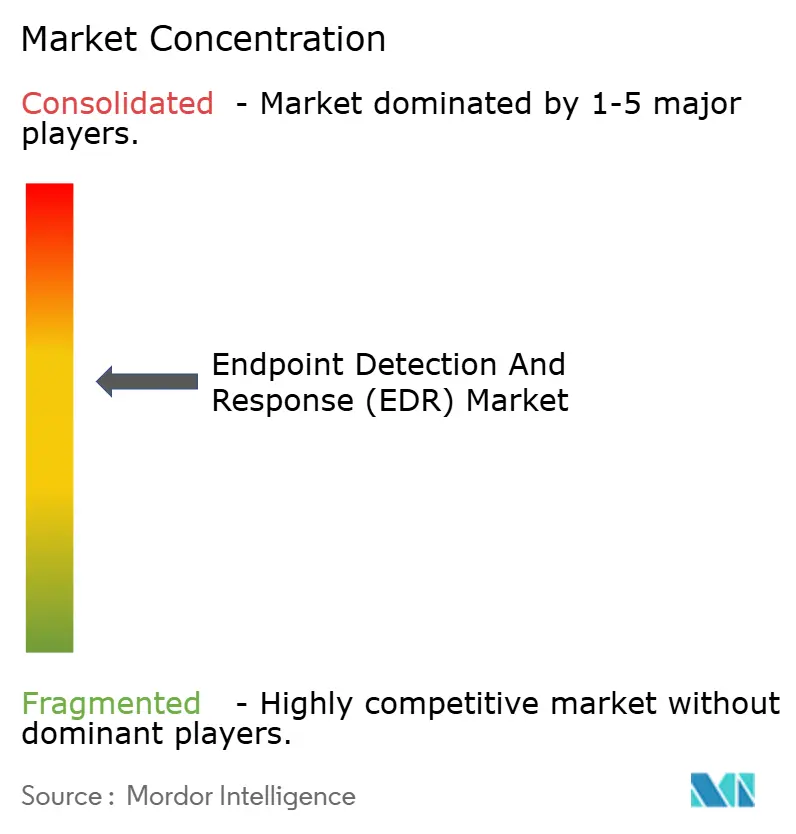

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endpunkterkennung und -reaktion (EDR) von Mordor Intelligence

Die Marktgröße für Endpunkterkennung und -reaktion wird voraussichtlich von 5,11 Milliarden USD im Jahr 2025 und 6,33 Milliarden USD im Jahr 2026 auf 18,68 Milliarden USD bis 2031 anwachsen, was einer CAGR von 24,16 % zwischen 2026 und 2031 entspricht. Verschärfte bundesstaatliche Beschaffungsvorschriften, die Kommerzialisierung von Ransomware-Toolkits und eine stetige Verlagerung hin zu Cloud-basierter Sicherheit haben die Erneuerungszyklen beschleunigt und EDR von einem optionalen Upgrade zu einer verbindlichen Haushaltsposition gemacht. Anbieter ergänzten ihre Lösungen um Identitätsanalysen, Telemetrie auf Kernel-Ebene und Schutz für Cloud-Workloads, während Managed-Service-Provider die Einstiegskosten für kleine Unternehmen senkten. Gleichzeitig verdeutlichte der globale Ausfall im Juli 2024, der auf ein fehlerhaftes Agenten-Update zurückzuführen war, das operative Risiko einer Abhängigkeit von einem einzigen Anbieter und veranlasste Käufer, schrittweise Einführungen und in einigen Fällen Multi-Agenten-Strategien zu bevorzugen. Mit dem Fortschritt des Marktes für Endpunkterkennung und -reaktion gewinnen Anbieter, die Zero-Trust-Identitätssignale mit Endpunktverhalten und Container-Transparenz verbinden, einen verteidigungsfähigen Wettbewerbsvorteil.

Wichtigste Erkenntnisse des Berichts

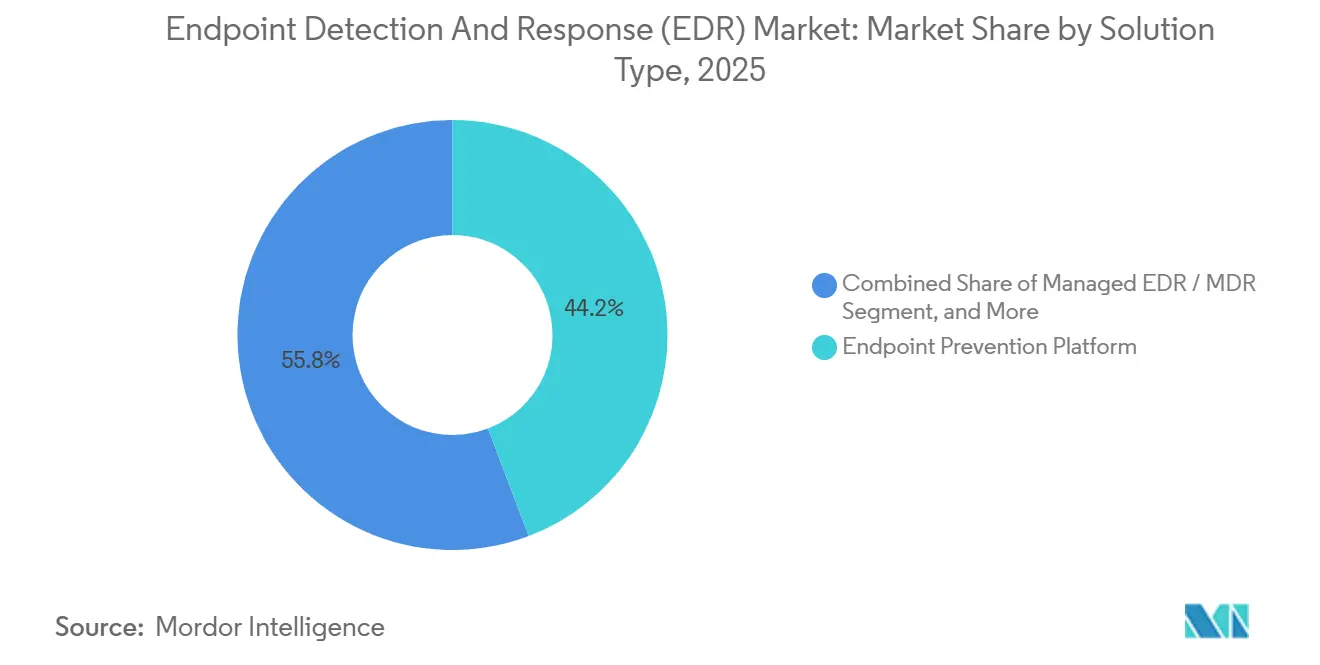

- Nach Lösungstyp führten Endpunktpräventionsplattformen mit einem Marktanteil von 44,23 % im Markt für Endpunkterkennung und -reaktion im Jahr 2025; die Erkennung und Reaktion auf Identitätsbedrohungen verzeichnet bis 2031 voraussichtlich die höchste CAGR von 24,83 %.

- Nach Bereitstellungsmodell entfielen 68,12 % des Marktvolumens für Endpunkterkennung und -reaktion im Jahr 2025 auf Cloud-basierte Agenten, die bis 2026–2031 voraussichtlich mit einer CAGR von 24,93 % wachsen werden.

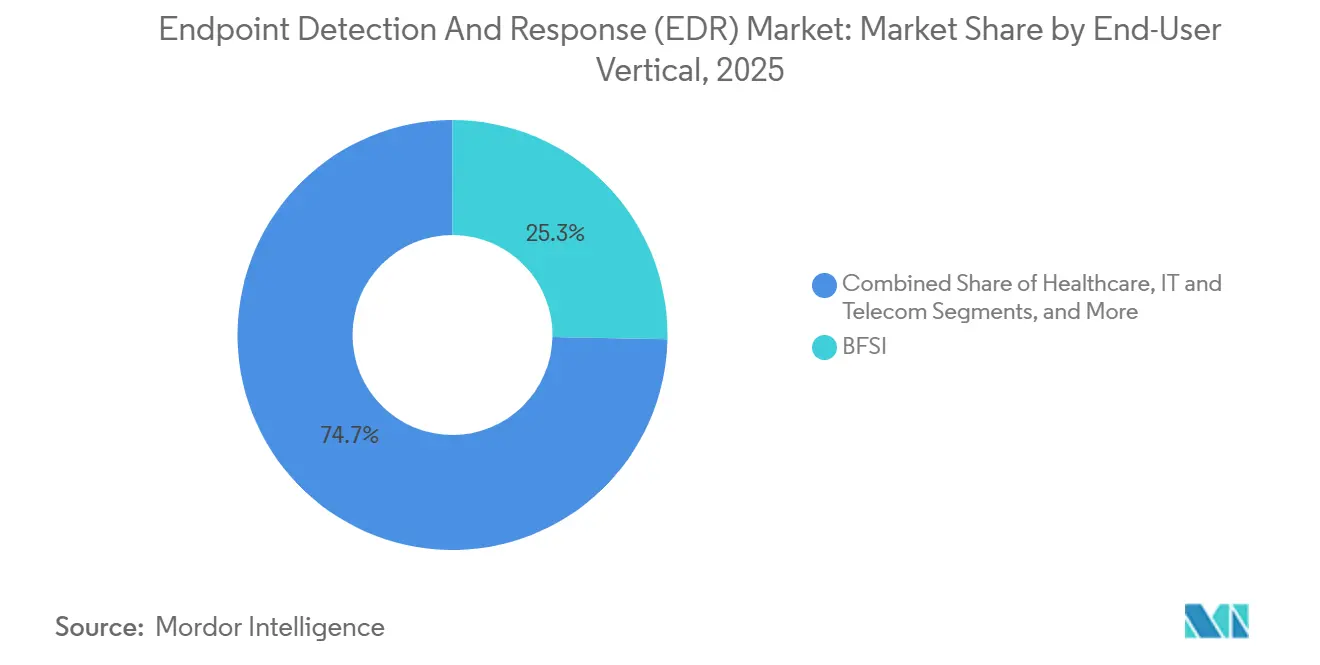

- Nach Endbenutzerbranche dominierten Banken, Finanzdienstleistungen und Versicherungen die Ausgaben mit einem Anteil von 25,31 % im Jahr 2025; das Gesundheitswesen ist auf dem Weg, bis 2031 mit einer CAGR von 25,23 % zu wachsen.

- Nach Unternehmensgröße entfielen 63,38 % der Implementierungen im Jahr 2025 auf Großunternehmen, während das Segment der kleinen und mittleren Unternehmen bis 2031 voraussichtlich eine CAGR von 25,03 % verzeichnen wird.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 39,51 % des globalen Umsatzes, während der Nahe Osten mit einer CAGR von 24,73 % bis 2031 die am schnellsten wachsende Region sein dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Endpunkterkennung und -reaktion (EDR)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende bundesstaatliche EDR-Mandate (EO 14028) | +4.2% | Nordamerika und verbündete Rüstungsunternehmen in Europa und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Explosion von Ransomware als Dienstleistung | +5.8% | Global, am stärksten in Nordamerika, Europa und Regionen mit hoher Dichte an Gesundheitseinrichtungen | Mittelfristig (2–4 Jahre) |

| Verlagerung zum identitätszentrierten Zero-Trust-SOC | +3.9% | Nordamerika und Europa als Kern, Ausbreitung auf Finanzzentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunahme der Integration von Cloud-Workload-Schutz | +4.6% | Global, angeführt von Nordamerika und Europa, mit zunehmendem Interesse an souveränen Cloud-Projekten im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach einheitlichen Agenten-Plattformen | +3.1% | Global, am stärksten in KMU-reichen Volkswirtschaften in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Durch KMU getriebene Nachfrage nach Managed Services | +2.9% | Zunächst Nordamerika und Europa, Ausweitung auf Lateinamerika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende bundesstaatliche EDR-Mandate

Die US-amerikanische Executive Order 14028 verpflichtete zivile Behörden, EDR bis September 2024 auf 80 % der Endpunkte zu installieren, was rasche Anbieterakkreditierungen unter FedRAMP High katalysierte und eine ähnliche Einführung bei Rüstungsunternehmen und 23 US-Bundesstaaten vorantrieb.[1]Cybersecurity and Infrastructure Security Agency, "Executive Order on Improving the Nation's Cybersecurity," CISA, cisa.gov Die Welle im öffentlichen Sektor bestätigte EDR als Compliance-Grundlage und löste parallele Einführungen in Kanada, dem Vereinigten Königreich und Australien aus, wo Anbieter eine gleichwertige Sicherheit für gemeinsame Programme anstrebten. Als Beschaffungsteams EDR-Anforderungen in Ausschreibungsunterlagen aufnahmen, beschleunigten Plattformanbieter ihre Roadmaps für Identitätsanalysen und kontinuierliche Diagnosen, um Bundesaufträge zu gewinnen. Der Ausstrahlungseffekt des Mandats erweiterte FedRAMP-zertifizierte Angebote und ermutigte Behörden, Zero-Trust-Pilotprojekte zu finanzieren, die Endpunktsignale mit Authentifizierungstelemetrie integrieren. Insgesamt verkürzten die Compliance-Anforderungen die Erneuerungszyklen im gesamten Markt für Endpunkterkennung und -reaktion und festigten den Übergang von einem optionalen Upgrade zur standardmäßigen Sicherheitsebene.

Explosion von Ransomware als Dienstleistung

Schlüsselfertige Affiliate-Programme senkten die technische Einstiegshürde für Cyber-Erpressung erheblich und führten zu einem Anstieg der Ransomware-Beschwerden um 74 % sowie zu Verlusten in Höhe von 1,1 Milliarden USD, die vom FBI Internet Crime Complaint Center im Jahr 2024 erfasst wurden.[2]Federal Bureau of Investigation, "Internet Crime Report 2024," FBI, fbi.gov Das Gesundheitswesen trug die Hauptlast, da 389 US-amerikanische Krankenhäuser nach der Verschlüsselung von Patientendaten gezwungen waren, Krankenwagen umzuleiten. Signaturbasierte Antivirenprogramme versagten gegenüber polymorphen Binärdateien, die sich schneller verändern als Definitionsupdates, was Organisationen dazu veranlasste, auf verhaltensbasierte EDR umzusteigen, die Prozesseinschleusung, Registrierungsmanipulation und Dateiverschlüsselungsmuster in Echtzeit bewertet. Anbieter trainierten ihre Machine-Learning-Modelle anhand von Ransomware-Telemetrie von Millionen von Endpunkten neu, und Managed-Detection-Dienste begannen, Verweilzeiten von unter 15 Minuten für Ransomware-Ereignisse zu garantieren. Die globale Reichweite der Bedrohung hält die Budgetpriorität auf hohem Niveau und stützt die robuste Aussicht für den Markt für Endpunkterkennung und -reaktion.

Verlagerung zum identitätszentrierten Zero-Trust-SOC

Während Zero-Trust-Richtlinien in NIST SP 800-207 erschienen, gewann die Massenadoption erst 2024 an Fahrt, als Kampagnen zum Diebstahl von Anmeldedaten Perimeter-Abwehrmaßnahmen umgingen. Microsoft schätzte, dass 99,9 % der kompromittierten Konten in diesem Jahr keine Multi-Faktor-Authentifizierung hatten. Als Reaktion darauf integrierten EDR-Anbieter Benutzeranalysen in ihre Konsolen und kennzeichneten unmögliche Reise-Anmeldungen, Privilegienerweiterungen und anomale Kerberos-Ticket-Anfragen neben Endpunktanomalien. Die daraus resultierende Kategorie der Erkennung und Reaktion auf Identitätsbedrohungen bietet einheitliche Transparenz über Geräte und Konten hinweg, reduziert den Kontextwechsel von Analysten und verbessert die Erkennung von Seitwärtsbewegungen. Da Beschaffungsteams auf Zero-Trust-Roadmaps bestehen, festigen Plattformen, die Identitäts- und Endpunkttelemetrie verbinden, ihren Wettbewerbsvorteil und drängen den Markt für Endpunkterkennung und -reaktion in Richtung ganzheitlicher Bedrohungsschutz-Suiten.

Zunahme der Integration von Cloud-Workload-Schutz

Hybride Architekturen hinterließen blinde Flecken; 67 % der Unternehmen verteilten ihre Workloads im Jahr 2025 auf lokale und öffentliche Cloud-Umgebungen. Um Transparenzlücken zu schließen, integrierten EDR-Anbieter Cloud-Workload-Schutz und nahmen Protokolle von AWS GuardDuty, Azure Security Center und Container-Laufzeitumgebungen auf. Analysten können nun einen Angriff von einem kompromittierten Laptop bis zur Exfiltration eines S3-Buckets innerhalb einer einzigen Konsole nachverfolgen, was die mittlere Zeit bis zur Eindämmung verkürzt. Souveräne Cloud-Mandate im Nahen Osten vervielfachten die Nachfrage, da Regulierungsbehörden in Saudi-Arabien und den Vereinigten Arabischen Emiraten verlangen, dass Endpunkt- und Cloud-Telemetrie innerhalb nationaler Grenzen verbleibt. Die schichtübergreifende Integration festigt EDR als Nervensystem der erweiterten Erkennung und Reaktion und stärkt die Wachstumstrajektorien im gesamten Markt für Endpunkterkennung und -reaktion.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toolkits zum Diebstahl von Anmeldedaten zur Ausschaltung von EDR | −2.1% | Global, konzentriert in Cyberkriminalitäts-Ökosystemen in Osteuropa und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Agenten-Update-Ausfälle nach Art von CrowdStrike | −1.9% | Global, verstärkt in Nordamerika und Europa nach dem Vorfall im Juli 2024 | Kurzfristig (≤ 2 Jahre) |

| Fehlkonfigurierte KI-Modelle verursachen Alarm-Flut | −1.7% | Global, besonders ausgeprägt dort, wo die SOC-Reife begrenzt ist | Mittelfristig (2–4 Jahre) |

| Open-Source-Agenten-Forks treiben Preisdruck | −1.4% | Global, am deutlichsten in kostenempfindlichen KMU-Märkten und Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toolkits zum Diebstahl von Anmeldedaten zur Ausschaltung von EDR

Tools, die direkte Systemaufrufe über Frameworks wie SysWhispers ausgeben, umgehen User-Mode-API-Hooks und machen herkömmliche Endpunktanalysen wirkungslos. MITRE verzeichnete bis 2024 47 öffentlich dokumentierte EDR-Umgehungstechniken.[3]MITRE Corporation, "ATT&CK Framework – EDR Evasion Techniques," MITRE, attack.mitre.org Untergrunddienstleister monetarisieren diese Exploits für 10–500 USD pro Anmeldedatensatz und zwingen Anbieter dazu, Treiber und Minifilter auf Kernel-Ebene einzufügen, die Ereignisse auf niedriger Ebene erfassen. Die tiefere Instrumentierung hat einen Leistungsaufwand zur Folge, insbesondere bei Thin Clients und industriellen Steuerungen, was zu einem Spannungsfeld zwischen Erkennungsbreite und Ressourcenaufwand führt. Bis die Kernel-Abwehr ausgereift ist, schmälert diese Taktik die kurzfristigen Gewinne im Markt für Endpunkterkennung und -reaktion.

Agenten-Update-Ausfälle nach Art von CrowdStrike

Ein Logikfehler in einem Falcon-Sensor-Update vom Juli 2024 versetzte 8,5 Millionen Windows-Rechner in Boot-Schleifen, legte Tausende von Airline-Flügen lahm und verursachte Verluste in Höhe von 500 Millionen USD bei einem Luftfahrtunternehmen. Unternehmen reagierten mit Canary-Rollouts, die Updates auf 5 % der Endpunkte beschränken, bevor sie allgemein freigegeben werden, was die Patch-Fenster von Stunden auf Tage ausdehnte. Andere fügten sekundäre Agenten auf kritischen Assets hinzu, um das operative Risiko zu streuen, was Komplexität und Lizenzkosten erhöhte. Der Vorfall dämpfte das Vertrauen in Cloud-übertragene Binärdateien, verlangsamte die Einführung in risikoaversen Sektoren und schmälerte die kurzfristige CAGR des Marktes für Endpunkterkennung und -reaktion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Identitätsanalysen beschleunigen die Einführung

Die Erkennung und Reaktion auf Identitätsbedrohungen verzeichnete bis 2031 eine CAGR von 24,83 % und übertraf damit traditionelle Endpunktpräventions-Suiten, die im Jahr 2025 noch einen Marktanteil von 44,23 % im Markt für Endpunkterkennung und -reaktion hielten. Käufer schätzen Tools, die Active-Directory-Abfragen mit Prozessverhalten korrelieren und Privilegienerweiterungen in Minuten isolieren. Das Marktvolumen für identitätszentrierte Angebote im Bereich Endpunkterkennung und -reaktion wird voraussichtlich rasch wachsen, da Zero-Trust-Programme in regulierten Sektoren reifen. Parallel dazu bündeln Managed-Detection-Pakete diese Funktionen für ressourcenbeschränkte Unternehmen und drängen Plattformanbieter dazu, mandantenfähige APIs zu öffnen.

Die Konvergenz von hybrider Identität und Endpunkt treibt auch Akquisitionsaktivitäten voran, wobei Endpunktspezialisten Identitäts-Startups aufkaufen, um die Zeit bis zur Funktionsparität zu verkürzen. Da Anbieter Graph-Analysen und Heuristiken für Anmeldedaten-Angriffe integrieren, reduzieren SOC-Analysten die Konsolenvielfalt und beschleunigen die Triage. Das Ergebnis ist eine treuere Kundenbasis, die weniger Benutzeroberflächen und kürzere Lernkurven schätzt, was die Umsatzbeständigkeit im Markt für Endpunkterkennung und -reaktion stärkt.

Nach Bereitstellungsmodell: Cloud-Dienste führen, Air-Gapped-Umgebungen bleiben bestehen

Cloud-basierte Agenten kontrollierten im Jahr 2025 68,12 % der Installationen und sind auf dem Weg zu einer CAGR von 24,93 %, was die Verlagerung von Unternehmen hin zu SaaS-Governance-Dashboards widerspiegelt. Das Marktvolumen für Endpunkterkennung und -reaktion, das auf Software-as-a-Service-Modelle entfällt, steigt, da Remote-Belegschaften zur Normalität werden und internetfähige Geräte lokale Knoten überwiegen. Sofortige Richtlinienaktualisierungen, globale Bedrohungsintelligenz-Feeds und Abonnementpreise kommen dem Finanz-, Einzelhandels- und Hochschulbereich zugute.

Dennoch behielten lokale und Air-Gapped-Bereitstellungen einen Anteil von 31,88 %, eine Zahl, die angesichts klassifizierter Netzwerke und Betriebstechnologie-Standorten, wo Ausfallzeiten Produktionsverluste bedeuten, kaum verschwinden dürfte. Energieversorger, Verteidigungslabore und Halbleiterfabriken bevorzugen weiterhin die Offline-Überprüfung von Patches, insbesondere nach dem Agenten-Update-Vorfall von 2024. Diese duale Nachfrage hält die Appliance-Umsätze aufrecht und ermutigt Anbieter, hybride Lizenzierung zu unterstützen, was die Wahlmöglichkeiten im Markt für Endpunkterkennung und -reaktion erhält.

Nach Endbenutzerbranche: Gesundheitswesen überholt BFSI

Banken, Versicherungen und Kapitalmarktteilnehmer investierten im Jahr 2025 am meisten und nahmen 25,31 % der Ausgaben in Anspruch, dank PCI-DSS-Regeln, die eine kontinuierliche Endpunktüberwachung vorschreiben. Das Gesundheitswesen ist der am schnellsten wachsende Bereich mit einer CAGR von 25,23 %, da Ransomware-Ereignisse in Krankenhäusern die Notfallumleitungen im Jahr 2024 vervierfachten.[4]U.S. Department of Health and Human Services, "Healthcare Sector Cybersecurity Performance Goals," HHS, hhs.gov Der Marktanteil für Endpunkterkennung und -reaktion bei medizinischen Anbietern wird sich ausweiten, da Regulierungsbehörden mit hohen Bußgeldern für Verstöße gegen den Schutz von Gesundheitsdaten drohen.

Telekommunikationsanbieter, Einzelhändler und Industrieunternehmen folgen und passen Agenten an eingebettete Windows-Rechner und Point-of-Sale-Terminals an. Schwellenländer setzen auf leichtgewichtige Sensoren und Managed-Detection-Backstops, um knappe Sicherheitsbudgets zu strecken. Insgesamt federt die vertikale Diversifizierung den Markt für Endpunkterkennung und -reaktion gegen branchenspezifische Ausgabeflauten ab.

Nach Unternehmensgröße: MSP-Programme demokratisieren den Schutz

Großunternehmen besitzen aufgrund ihrer internen SOCs und Mengenpreise weiterhin 63,38 % der Implementierungen. Dennoch verzeichnen kleine Unternehmen eine CAGR von 25,03 %, da Managed-Security-Provider Pro-Seat-Pakete ab 5 USD pro Endpunkt monatlich anbieten. Mandantenfähige Dashboards ermöglichen es Servicepartnern, Updates zu orchestrieren, Bedrohungssuchen durchzuführen und Führungsberichte zu liefern, ohne die Kundentrennung zu verletzen. Die Talentlücke – 3,5 Millionen unbesetzte Cybersicherheitsstellen weltweit im Jahr 2025 – macht Outsourcing unwiderstehlich und lenkt inkrementelle Umsätze in den Markt für Endpunkterkennung und -reaktion.

Innovationen bei Managed Services, wie automatisierte Ursachenanalyse und Ein-Klick-Isolierung, reduzieren die Arbeitsbelastung von Analysten weiter. Da immer mehr Managed-Service-Provider führende Plattformen unter eigenem Namen anbieten, eröffnen OEM-Vereinbarungen sekundäre Umsatzströme für Anbieter, erweitern die geografische Reichweite und senken die Kundenakquisitionskosten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,51 % des globalen Umsatzes, angetrieben durch bundesstaatliche EDR-Mandate und staatliche Bußgelder für Datenschutzverletzungen, die pro kompromittiertem Datensatz eskalieren. US-amerikanische Käufer profitieren zudem von tiefen MSSP-Ökosystemen und reichlichen Cyber-Versicherungsrabatten, die an EDR-Implementierungen geknüpft sind. Kanada und Mexiko folgen ähnlichen Mustern, wobei grenzüberschreitende Anbieter die Compliance-Parität sicherstellen.

Die NIS2-Richtlinie Europas, die im Oktober 2024 in Kraft trat, verpflichtete Betreiber wesentlicher Dienste zur kontinuierlichen Endpunktüberwachung und erweiterte die adressierbare Basis auf 27 Mitgliedstaaten. Datenschutzgesetze veranlassen multinationale Unternehmen, regionale EDR-Cluster innerhalb des Blocks einzurichten, was das inkrementelle Lizenzvolumen steigert. Unterdessen konzentriert sich die Nachfrage im asiatisch-pazifischen Raum auf Singapur, Hongkong und Tokio, wo Bankenaufsichtsbehörden EDR auf Terminals vorschreiben, die grenzüberschreitende Zahlungen abwickeln. Chinas Datenlokalisierungsregeln fördern inländische Agenten-Ökosysteme, die von der Cyberspace-Verwaltung Chinas überwacht werden.

Der Nahe Osten ist der Wachstumsspitzenreiter mit einer CAGR von 24,73 % bis 2031, da die Nationale Cybersicherheitsbehörde Saudi-Arabiens EDR für Betreiber kritischer Infrastrukturen als obligatorisch einstuft. Die Vereinigten Arabischen Emirate schreiben vor, dass Telemetrie in souveränen Clouds verbleibt, was lokalisierte EDR-Instanzen mit arabischsprachigen Dashboards hervorbringt. Die israelische Verteidigungslieferkette richtet sich nach staatlichen Leitlinien, die EDR zu den grundlegenden Kontrollen zählen. Lateinamerika und Afrika hinken beim Pro-Endpunkt-Ausgaben hinterher; Cloud-basierte Agenten, die für KMU bepreist und mit Managed Services gebündelt sind, versprechen jedoch, diese Lücke zu schließen und den globalen Fußabdruck des Marktes für Endpunkterkennung und -reaktion zu vergrößern.

Wettbewerbslandschaft

Der Markt für Endpunkterkennung und -reaktion ist mäßig konzentriert. Die fünf größten Anbieter – CrowdStrike, Microsoft, SentinelOne, Palo Alto Networks und Trend Micro – erzielten im Jahr 2025 rund 58 % des Umsatzes, während mehr als 40 Herausforderer um den Rest kämpfen. Der Wettbewerb konzentriert sich auf einheitliche Suiten für erweiterte Erkennung und Reaktion, die Endpunkt-, Netzwerk-, Cloud- und Identitätstelemetrie verbinden. Generative KI-Assistenten, die Alarme zusammenfassen und Suchanfragen generieren, stehen nun im Mittelpunkt der Produkt-Roadmaps, wobei Microsoft Copilot for Security bereits in Defender for Endpoint integriert ist.

Managed-Detection-Spezialisten wie Huntress Labs und Red Canary differenzieren sich durch feste Pro-Seat-Preise und rund um die Uhr menschlich geführte Bedrohungssuche und gewinnen Marktanteile im Kleinunternehmenssegment. Open-Source-Agenten, darunter Wazuh und Velociraptor, dämpfen die Preise in kostenempfindlichen Märkten, doch Unternehmen reservieren Community-Editionen oft für weniger kritische Assets, während sie für Premium-Funktionen auf Kernsystemen zahlen.

Der nach dem Ausfall gestiegene Appetit auf Multi-Anbieter-Stacks zwingt Lieferanten, die API-Offenheit und Koexistenztests zu verbessern. Leichtgewichtige Sensoren, die auf Betriebstechnologie zugeschnitten sind, bleiben unterversorgt und bieten Nischenanbietern eine Möglichkeit, etablierte Anbieter zu verdrängen.

Marktführer im Bereich Endpunkterkennung und -reaktion (EDR)

CrowdStrike Holdings Inc.

Microsoft Corporation

SentinelOne Inc.

VMware by Broadcom

Trend Micro Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Palo Alto Networks Inc. investiert 250 Millionen USD in den Ausbau seiner Cortex-XDR-Plattform und integriert Echtzeit-Bedrohungsintelligenz unter Beibehaltung der FedRAMP-High-Autorisierungsstandards.

- Januar 2026: Das US-amerikanische Verteidigungsministerium vergab an SentinelOne Inc. einen Vertrag über 180 Millionen USD zur Bereitstellung seiner Singularity-XDR-Plattform auf 500.000 klassifizierten Netzwerkendpunkten.

- Januar 2026: Microsoft Corporation hat die agentenlose Scan-Funktion für Defender for Endpoint eingeführt, die es Sicherheitsteams ermöglicht, virtuelle Maschinen und Container ohne Kernel-Modus-Treiberinstallationen zu überprüfen.

- Dezember 2025: Trend Micro Inc. erwarb die Infrastructure-as-Code-Sicherheitssparte von Snyk Ltd. für 320 Millionen USD und integrierte entwicklerfokussiertes Schwachstellen-Scanning in Vision One, um die frühe EDR-Abdeckung zu verbessern.

Globaler Berichtsumfang des Marktes für Endpunkterkennung und -reaktion (EDR)

Der Markt für Endpunkterkennung und -reaktion (EDR) verzeichnet ein erhebliches Wachstum aufgrund der zunehmenden Häufigkeit von Cyber-Bedrohungen und der steigenden Einführung fortschrittlicher Sicherheitslösungen in verschiedenen Branchen. Organisationen priorisieren die Endpunktsicherheit, um sensible Daten zu schützen und die Einhaltung regulatorischer Standards zu gewährleisten, was die globale Nachfrage nach EDR-Lösungen antreibt.

Der Bericht über Endpunkterkennung und -reaktion ist segmentiert nach Lösungstyp (Endpunktpräventionsplattform (EPP + EDR), Cloud-native EDR / CWP-integriert, Erkennung und Reaktion auf Identitätsbedrohungen (ITDR), Managed EDR / MDR), Bereitstellungsmodell (Cloud-basiert, On-Premises / Air-Gapped), Endbenutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel und E-Commerce, Energie und Versorgung, Fertigung, Sonstige Endbenutzerbranchen), Unternehmensgröße (KMU, Großunternehmen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Endpunktpräventionsplattform (EPP + EDR) |

| Cloud-native EDR / CWP-integriert |

| Erkennung und Reaktion auf Identitätsbedrohungen (ITDR) |

| Managed EDR / MDR |

| Cloud-basiert |

| On-Premises / Air-Gapped |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige Endbenutzerbranchen |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lösungstyp | Endpunktpräventionsplattform (EPP + EDR) | |

| Cloud-native EDR / CWP-integriert | ||

| Erkennung und Reaktion auf Identitätsbedrohungen (ITDR) | ||

| Managed EDR / MDR | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises / Air-Gapped | ||

| Nach Endbenutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige Endbenutzerbranchen | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Endpunkterkennung und -reaktion derzeit?

Das Marktvolumen für Endpunkterkennung und -reaktion erreichte im Jahr 2026 6,33 Milliarden USD und ist auf dem Weg, bis 2031 18,68 Milliarden USD zu erreichen.

Wie schnell wächst der Sektor für Endpunkterkennung und -reaktion?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine robuste CAGR von 24,16 % verzeichnen, gestützt durch bundesstaatliche Mandate, Ransomware-Risiken und die Cloud-Einführung.

Welches Bereitstellungsmodell gewinnt die Kundenpräferenz?

Cloud-basierte Endpunkterkennung und -reaktion hält heute einen Anteil von 68,12 % und wächst am schnellsten, dank zentralisiertem Management und Abonnementpreisen.

Warum führt das Gesundheitswesen EDR so schnell ein?

Häufige Ransomware-Angriffe, die im Jahr 2024 389 US-amerikanische Krankenhäuser betrafen, haben Gesundheitsorganisationen dazu veranlasst, verhaltensbasierte EDR für eine schnellere Eindämmung von Bedrohungen einzusetzen.

Wie können sich kleine Unternehmen fortschrittliche Erkennungsfähigkeiten leisten?

Managed-Service-Provider bündeln jetzt Agenten für Endpunkterkennung und -reaktion mit einer Rund-um-die-Uhr-Überwachung für nur 5 USD pro Endpunkt monatlich, wodurch der Bedarf an internem SOC-Personal entfällt.

Welche Auswirkungen hatte der CrowdStrike-Ausfall von 2024 auf das Kaufverhalten?

Der Vorfall verdeutlichte das Risiko der Abhängigkeit von einem einzigen Anbieter und veranlasste schrittweise Update-Rollouts sowie bei einigen Unternehmen Multi-Agenten-Strategien zur Sicherstellung der Geschäftskontinuität.

Seite zuletzt aktualisiert am: