Marktgröße und Marktanteil für verwaltete Erkennung und Reaktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.09 Milliarden US-Dollar |

| Marktgröße (2031) | 13.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für verwaltete Erkennung und Reaktion von Mordor Intelligence

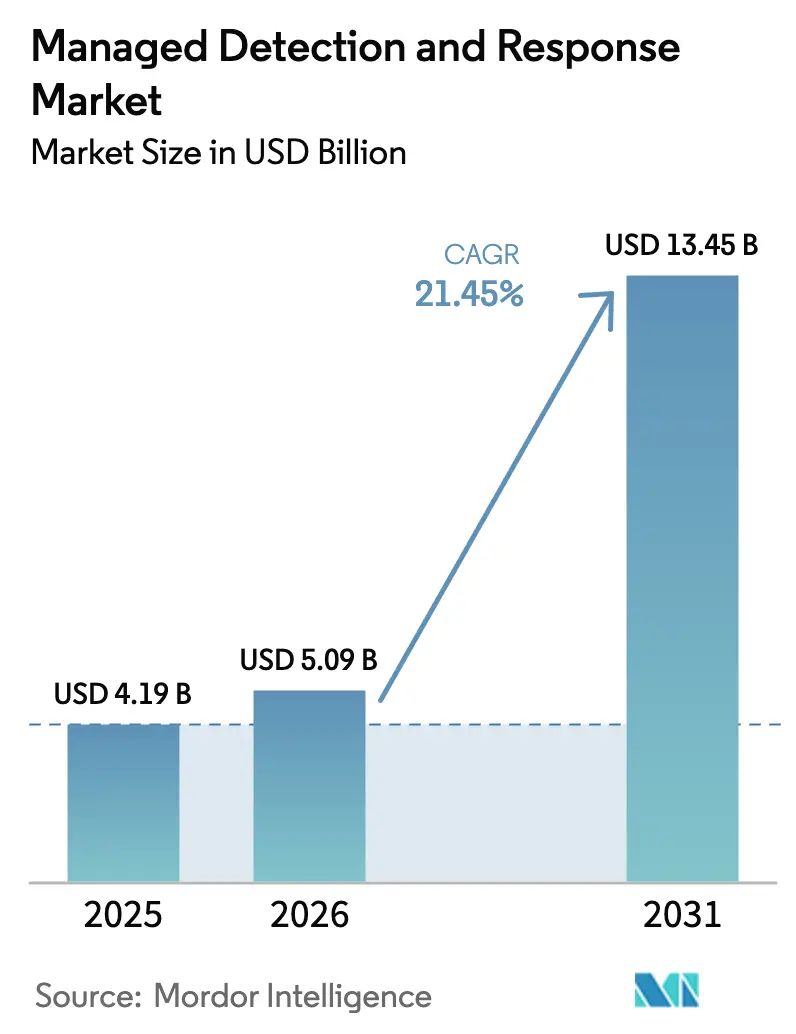

Es wird erwartet, dass die Marktgröße des Marktes für verwaltete Erkennung und Reaktion von 4,19 Milliarden USD im Jahr 2025 auf 5,09 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 21,45 % über 2026–2031 voraussichtlich 13,45 Milliarden USD erreicht.

Diese anhaltende Expansion signalisiert eine Verlagerung von Unternehmen weg von reaktiver Sicherheit hin zu kontinuierlicher Bedrohungssuche, Echtzeit-Incident-Response und ergebnisbasierter Cyber-Risikominderung. Zunehmende Raffinesse der Angreifer, wachsender Fachkräftemangel und neue branchenübergreifende Vorschriften wandeln Dienste für verwaltete Erkennung und Reaktion in eine grundlegende Sicherheitsinfrastruktur für Organisationen jeder Größe um. Die Wettbewerbsdifferenzierung dreht sich nun um KI-gesteuerte Automatisierung, die die Verweildauer verkürzt, die Produktivität der Analysten steigert und eine Eindämmung in unter einer Minute in hybriden Umgebungen ermöglicht. Der kommerzielle Schwung profitiert auch von Anreizen bei Cyber-Versicherungsprämien, die zunehmend nachweisbare Kontrollen für verwaltete Erkennung und Reaktion vor der Zeichnung einer Deckung verlangen.

Wichtigste Erkenntnisse des Berichts

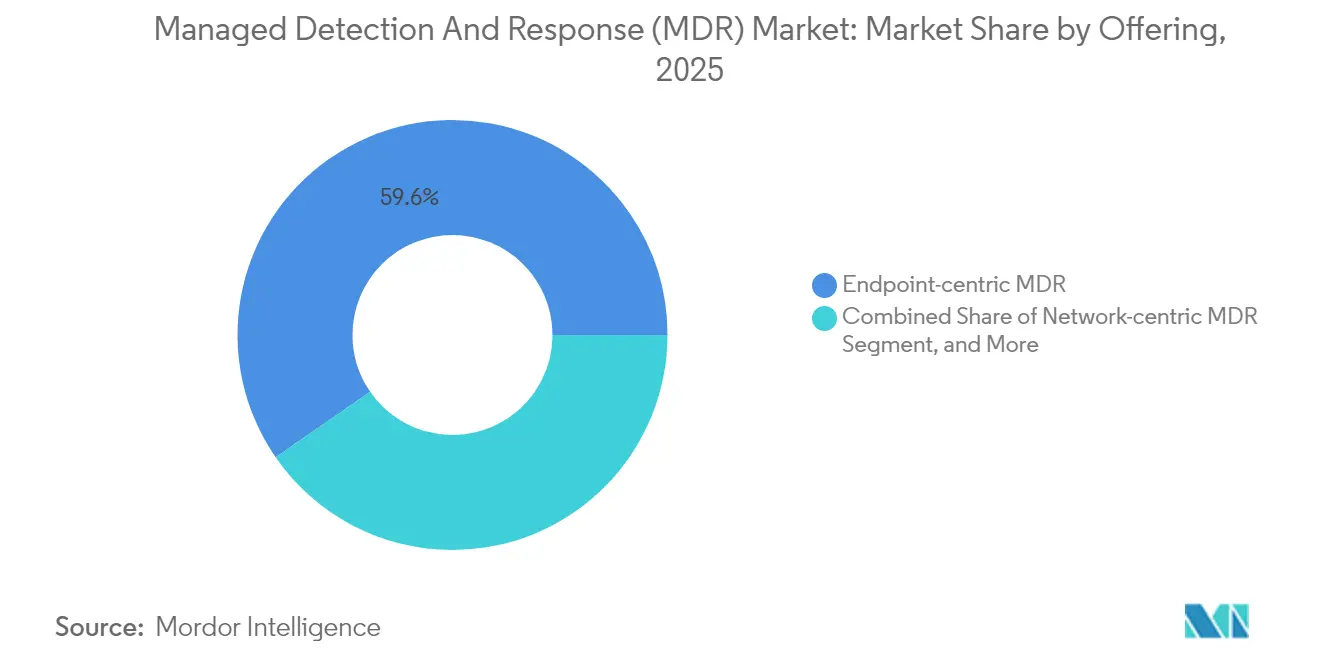

- Nach Angebot führten endpunktzentrierte Dienste mit einem Umsatzanteil von 59,62 % im Jahr 2025, während verwaltete erweiterte Erkennung und Reaktion bis 2031 voraussichtlich mit einer CAGR von 27,61 % wächst.

- Nach Bereitstellungsmodus hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 69,85 % an der MDR-Marktgröße, und hybride Architekturen wachsen bis 2031 mit einer CAGR von 23,78 %.

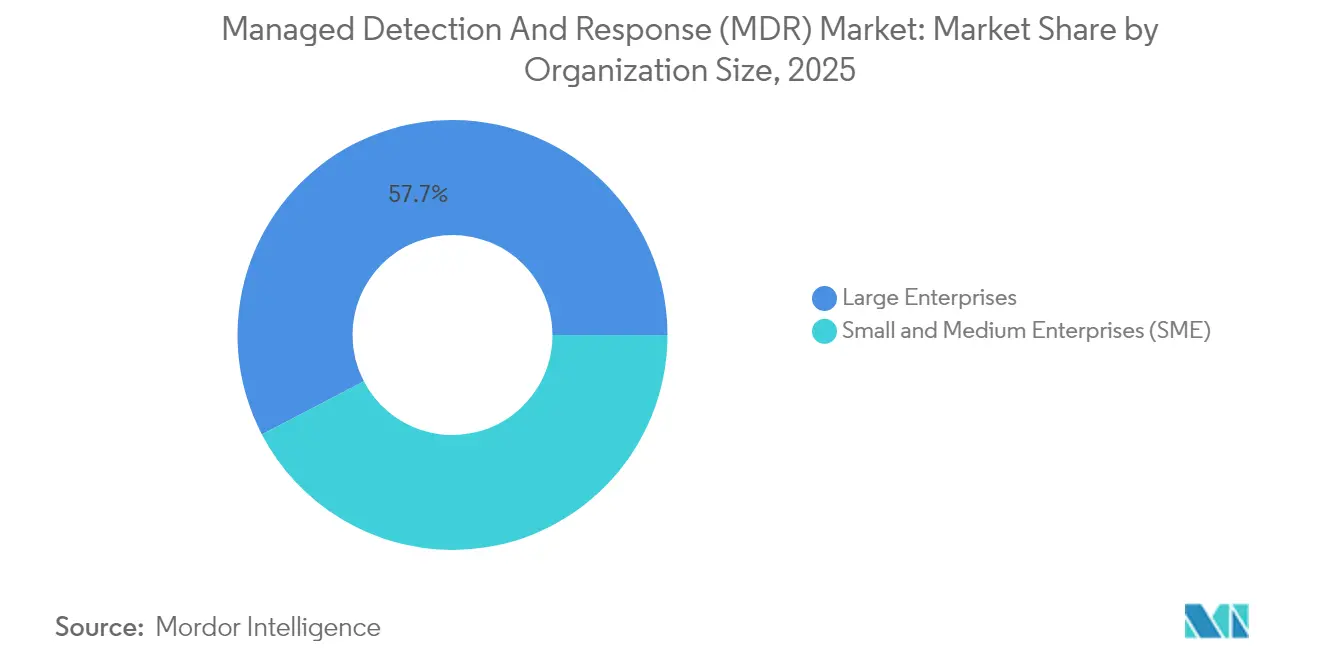

- Nach Unternehmensgröße entfielen 57,65 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 27,02 % wachsen.

- Nach Branche entfielen 28,74 % des MDR-Branchenanteils im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen; für Gesundheitswesen und Biowissenschaften wird bis 2031 eine CAGR von 23,60 % prognostiziert.

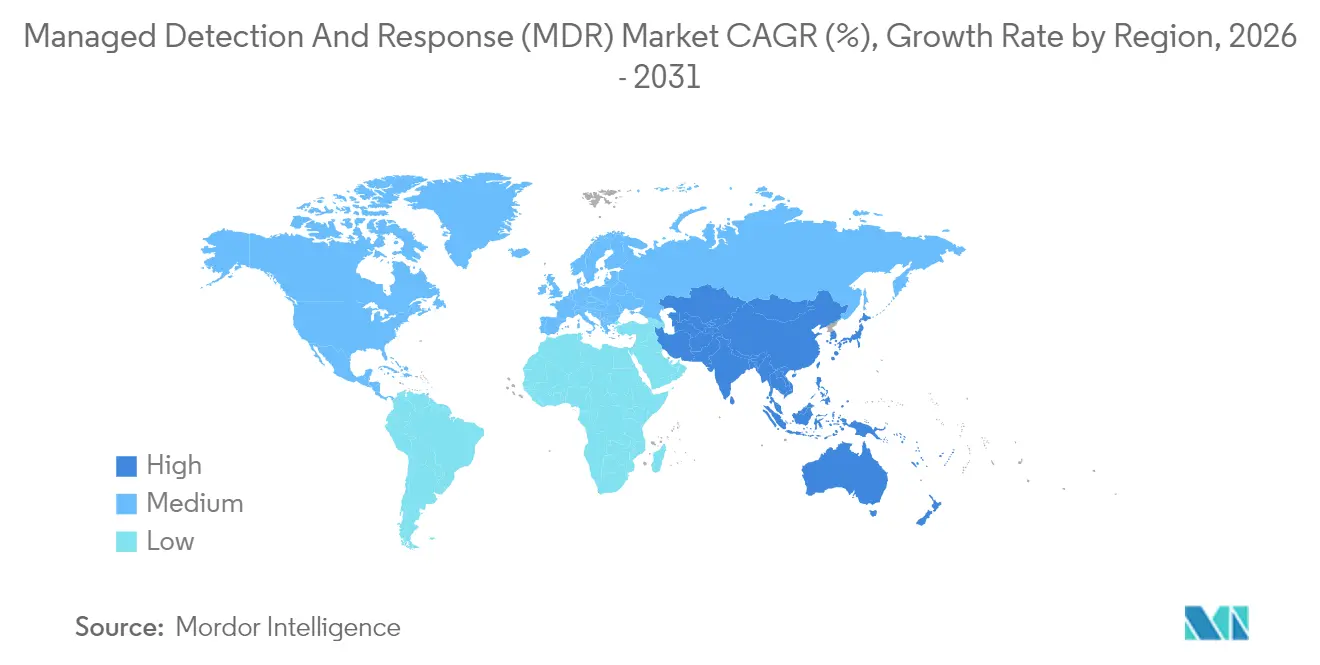

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Umsatzanteil von 45,78 %, während Asien-Pazifik mit einer CAGR von 25,48 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verwaltete Erkennung und Reaktion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Raffinesse von Cyberangriffen | +4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cybersicherheitsfachkräften | +3.8% | Nordamerika und die EU mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der regulatorischen Compliance-Anforderungen | +3.1% | EU-Kernbereich, Ausweitung auf Asien-Pazifik und Amerika | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungsprämiengutschriften in Verbindung mit MDR-Einführung | +2.4% | Nordamerika und die EU | Kurzfristig (≤ 2 Jahre) |

| OT/IoT-Konvergenz schafft neue Angriffsflächen | +2.9% | Global, konzentriert in Fertigungsregionen | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte autonome SOC-as-Code senkt die Einstiegshürde | +2.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Raffinesse von Cyberangriffen

Bedrohungsakteure setzen nun KI-gestützte Werkzeuge wie EDRKillShifter ein, um Endpunktabwehrmaßnahmen zu umgehen, und nutzen Erpressungstaktiken, die auf verdeckten Datendiebstahl in hybriden Clouds ausgerichtet sind.[1]ExtraHop, "2025 Security Predictions: Top Ransomware Groups to Watch," extrahop.com Sicherheitsverletzungen in der Betriebstechnologie stiegen im letzten Berichtszeitraum um 73 %, wodurch Fertigungs- und Energieanlagen gefährdet wurden, bei denen die IT-OT-Konvergenz die Angriffsflächen vergrößert. Nationalstaatliche Kampagnen kompromittieren zunehmend Software-Lieferketten und zwingen Unternehmen dazu, Marktführer für verwaltete Erkennung und Reaktion mit durchgängiger Transparenz zu suchen. Diese Entwicklungen beschleunigen die Nachfrage nach KI-gestützter Bedrohungssuche, die Endpunkt-, Netzwerk- und Identitätstelemetrie in großem Maßstab korreliert.

Mangel an Cybersicherheitsfachkräften

Das weltweite Defizit von 4,8 Millionen Fachkräften lässt 90 % der Organisationen mit kritischen Kompetenzlücken in den Bereichen KI, Cloud und Zero-Trust zurück. Einundsiebzig Prozent der Analysten in Sicherheitsoperationszentren berichten von Burnout durch unüberschaubare Alarmmengen, was zu zweistelliger Fluktuation führt, die die internen Abwehrmaßnahmen schwächt. Anbieter für verwaltete Erkennung und Reaktion schließen diese Lücke mit einer 24/7-Überwachung und spezialisiertem Fachwissen, das vielen Unternehmen nicht zur Verfügung steht. KI-gestützte Triage leitet harmlose Ereignisse nun von der menschlichen Überprüfung weg, sodass sich begrenzte Personalkapazitäten auf proaktive Bedrohungssuche konzentrieren können.

Ausweitung der regulatorischen Compliance-Anforderungen

Die NIS2-Richtlinie der Europäischen Union, die im Oktober 2024 in Kraft trat, verpflichtet Betreiber wesentlicher Dienste zur Umsetzung eines strengen Risikomanagements und einer Meldepflicht für Vorfälle, die viele nur durch Drittanbieterdienste erfüllen können.[2]Cloud Security Alliance, "Cybersecurity Laws Ahead of 2025," cloudsecurityalliance.org Finanzinstitute unterliegen ab Januar 2025 zusätzlichen Verpflichtungen im Rahmen des Gesetzes über die digitale operationale Resilienz, das die Aufsicht auf Technologieanbieter ausweitet. In den Vereinigten Staaten verstärken bevorstehende Meldepflichten für kritische Infrastrukturen diese Compliance-Welle. Insgesamt positionieren diese Gesetze den Markt für verwaltete Erkennung und Reaktion von einer optionalen Schutzmaßnahme zu einer obligatorischen Kontrolle für grenzüberschreitend tätige Unternehmen um.

KI-gesteuerte autonome SOC-as-Code senkt die Einstiegshürde

Agentische Plattformen automatisieren Untersuchung, Eindämmung und regulatorische Benachrichtigung und ermöglichen es kleineren Anbietern, Serviceniveaus der ersten Klasse ohne proportionalen Personalaufwand zu erreichen. IBMs autonome Bedrohungsoperations-Engine veranschaulicht, wie codegesteuerte Playbooks routinemäßige Vorfälle von Anfang bis Ende lösen können. Microsofts 11 dedizierte KI-Agenten für Security Copilot normalisieren maschinengesteuerte Reaktions-Workflows weiter. Das Ergebnis ist ein zweigeteilter MDR-Markt, in dem KI-orientierte Anbieter herkömmliche MSSPs in Bezug auf Geschwindigkeit, Genauigkeit und Kosteneffizienz übertreffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für KMU | -2.1% | Global, ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Bedenken hinsichtlich der Datensouveränität | -1.8% | EU, Asien-Pazifik mit Datenlokalisierungsgesetzen | Mittelfristig (2–4 Jahre) |

| Alarmermüdung und Risiko der SOC-Gleichgültigkeit | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Nicht verwaltete blinde Flecken bei IoT/Medizingeräten | -1.6% | Gesundheitswesen und Fertigungssektor weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für KMU

Umfassende Abonnements für verwaltete Erkennung und Reaktion können 7–12 % der IT-Budgets kleiner Unternehmen beanspruchen, wobei die durchschnittlichen Ausgaben pro Mitarbeiter 2.800 USD erreichen.[3]Coalition, "Premium Credits for MDR," coalitioninc.com Spezialisierte Compliance-Erweiterungen für HIPAA oder PCI-DSS erhöhen die Kosten zusätzlich. Während Cyber-Versicherungsrabatte von bis zu 12,5 % die Kosten ausgleichen, bleibt die Erschwinglichkeit in Schwellenländern ein limitierender Faktor. Gestaffelte Serviceangebote und kanalspezifische Angebote wie Field Effects MDR Core veranschaulichen Preisinnovationen, die auf eine Ausweitung der KMU-Nutzung abzielen.

Grenzüberschreitende Bedenken hinsichtlich der Datensouveränität

Lokalisierungsgesetze – darunter Chinas Gesetz zum Schutz personenbezogener Daten und Indiens geplante Vorschriften – verlangen, dass personenbezogene Daten innerhalb nationaler Grenzen verbleiben, und zwingen Anbieter dazu, regionale Rechenzentren und souveräne Cloud-Architekturen aufzubauen. Diese Vorschriften erhöhen die Infrastrukturkosten und können die globale Bedrohungsintelligenz-Korrelation fragmentieren und so die Erkennungseffizienz verringern. Wissenschaftliche Arbeiten zu den Kompromissen bei der Datenresidenz warnen, dass eine solche Fragmentierung eine einheitliche Transparenz über Jurisdiktionen hinweg erschwert. Folglich wägen multinationale Organisationen bei der Auswahl von Anbietern für verwaltete Erkennung und Reaktion das regulatorische Risiko gegen die betrieblichen Vorteile zentralisierter Sicherheitsanalysen ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformkonvergenz begünstigt MXDR

Das von endpunktzentrierten Lösungen angeführte Segment verzeichnete im Jahr 2025 einen Umsatz von 59,62 %, da Ransomware- und Angriffe auf Zugangsdaten weiterhin auf Benutzergeräte abzielen. Verwaltete erweiterte Erkennung und Reaktion soll mit einer CAGR von 27,61 % wachsen, was den Unternehmenshunger nach konsolidierter Telemetrie über Endpunkte, Netzwerke, Identitäten und Cloud-Workloads hinweg unterstreicht. Die Fähigkeit von MXDR, unterschiedliche Datenfeeds in eine einheitliche Analyseschicht zu normalisieren, reduziert die Untersuchungslatenz und verbessert die Eindämmungsgenauigkeit. OT-fokussierte Dienste ziehen Anwender aus der Schwerindustrie an, wo Betriebsausfallzeiten direkte Umsatzverluste bedeuten und wo die MDR-Marktgröße für diese Dienste bis 2031 voraussichtlich rasch wachsen wird. Die zunehmende Einführung von Firmware mit integrierter Sicherheit auf Smart-Factory-Geräten beschleunigt die Nachfrage nach MDR mit Tiefenpaketinspektion weiter.

Ein paralleler Treiber sind die steigenden Kosten isolierter Werkzeuge; große Unternehmen betreiben routinemäßig mehr als 40 Einzelprodukte. Das Konsolidierungsangebot von MXDR spricht Finanz- und Gesundheitsorganisationen an, die mit überlappenden Compliance-Regimen jonglieren. Der Marktanteil von MXDR für verwaltete Erkennung und Reaktion wird daher voraussichtlich stetig steigen, da Plattformen ihre nativen SOAR-, Sandboxing- und Bedrohungsintelligenz-Orchestrierungsfunktionen weiterentwickeln.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen an Dynamik

Cloud-native Bereitstellung dominierte 2025 mit 69,85 % des Umsatzes aufgrund von Abonnementflexibilität, sofortigen Funktionsaktualisierungen und globaler Telemetrieanreicherung durch mandantenfähige Analysen. Diese Architektur ermöglicht es Anbietern, KI-Modelle ohne Änderungen an der Kundeninfrastruktur einzuführen und so die Zeit bis zur Wertschöpfung gering zu halten. Dennoch erhalten regulatorische Verpflichtungen und Erwägungen zur nationalen Sicherheit eine Gruppe von Vor-Ort-Nutzern im öffentlichen Sektor und bei Betreibern kritischer Infrastrukturen aufrecht.

Die hybride Bereitstellung überbrückt diese Pole, indem sensible Protokolle lokal gespeichert werden, während angereicherte Metadaten an Cloud-Analyse-Engines weitergeleitet werden. Mit einer prognostizierten CAGR von 23,78 % bis 2031 stellt Hybrid den optimalen Punkt für Unternehmen dar, die Souveränität, Latenz und Skalierung in Einklang bringen. Für Anbieter erweitert es die adressierbare Nachfrage, ohne auf SaaS-Effizienz zu verzichten, und stärkt die Ausrichtung des Marktes für verwaltete Erkennung und Reaktion auf plattformunabhängige Dienstleistungserbringung.

Nach Unternehmensgröße: KMU-Nutzung verändert die Nachfragekurven

Großunternehmen trieben 2025 57,65 % des Umsatzes an, da komplexe Sicherheits-Stacks, Multi-Cloud-Umgebungen und strenge Prüfungsanforderungen eine ausgelagerte Überwachung erforderlich machten. Diese Organisationen betreiben in der Regel dedizierte Engagement-Modelle mit maßgeschneiderten Playbooks und integrierten Bedrohungsintelligenz-Feeds. Infolgedessen bleibt die Marktgröße für verwaltete Erkennung und Reaktion aus dieser Gruppe erheblich, auch wenn sich das Wachstum verlangsamt.

Umgekehrt sind KMU bis 2031 auf eine CAGR von 27,02 % ausgerichtet. Treiber sind Versicherungsanforderungen, Sicherheitsklauseln in Lieferketten und kostengünstige „SOC-in-a-Box”-Pakete, die den Bedarf an Rund-um-die-Uhr-Personal eliminieren. Nischenanbieter, die auf MSP-Ökosysteme mit White-Label-MDR abzielen, erweitern die Marktzugänglichkeit und signalisieren einen Demokratisierungstrend, der das gesamte adressierbare Volumen in Richtung des mittleren Marktsegments verschieben wird.

Nach Branche: BFSI behält die Größe, während das Gesundheitswesen das Wachstum anführt

Banken, Finanzdienstleistungen und Versicherungen hielten 2025 einen Anteil von 28,74 %, da Regulierungsbehörden schnelle Standards für die Meldung von Sicherheitsverletzungen und Audits von Drittanbieterrisiken durchsetzten. Hochfrequenz-Transaktionsumgebungen erfordern eine Erkennung von Seitwärtsbewegungen auf Millisekundenebene, was die Ausgaben für MDR-Branchenführer stärkt, die Netzwerk-, Anwendungs- und Identitätsanalysen integrieren. Die Reife des Sektors fördert mehrjährige Verträge mit erstklassigen Anbietern und stabilisiert den wiederkehrenden Umsatzfluss.

Für Gesundheitswesen und Biowissenschaften wird bis 2031 eine CAGR von 23,60 % prognostiziert, angetrieben durch die zunehmende Einführung vernetzter Diagnosegeräte und Ransomware-Kampagnen, die die Patientensicherheit gefährden. Der Marktanteil für verwaltete Erkennung und Reaktion bei der OT/IoT-Überwachung in Krankenhäusern steigt, da ältere medizinische Geräte nicht gepatcht werden können, aber geschäftskritisch bleiben. Anbieter mit klinischen Kontextfähigkeiten und FDA-konformen Berichts-Workflows sind am besten positioniert, um diese Chance zu nutzen.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 45,78 % bei, gestützt durch ausgereifte Cyber-Versicherungsökosysteme, die Prämienrabatte gewähren, sobald verifizierte Kontrollen für verwaltete Erkennung und Reaktion vorhanden sind. Große börsennotierte Unternehmen betrachten die Einbindung in den Markt für verwaltete Erkennung und Reaktion als wesentliche Infrastruktur nach kaskadierenden Lieferkettenangriffen wie SolarWinds. Die Vereinigten Staaten bleiben die primäre Umsatzquelle, aber auch kanadische Banken und Energiebetreiber sind für nennenswerte mehrjährige Verträge verantwortlich.

Asien-Pazifik verzeichnet mit einer CAGR von 25,48 % bis 2031 die höchste Wachstumsdynamik, unterstützt durch rasche Digitalisierung, eine wachsende Mittelschicht und hohe Ransomware-Exposition. Die regionalen Cybersicherheitsbudgets werden bis 2027 auf 52 Milliarden USD mit einem jährlichen Wachstum von 12,8 % prognostiziert, was eine beträchtliche Marktchance für verwaltete Erkennung und Reaktion darstellt. Regierungen in Singapur, Japan und Indien fördern aktiv Sicherheitsmodelle mit gemeinsamen Diensten und souveräne Cloud-Zonen und katalysieren die Einführung bei mittelgroßen Unternehmen, die bisher auf Ad-hoc-Kontrollen angewiesen waren.

Europa schreitet auf der Grundlage von NIS2 und sektoraler Regulierung voran. Deutsche Automobilzulieferer und französische Luft- und Raumfahrtunternehmen weiten Engagements für verwaltete Erkennung und Reaktion auf Lieferkettenpartner aus. Souveräne Cloud-Partnerschaften zwischen lokalen Telekommunikationsunternehmen und Hyperscalern bilden das Compliance-Rückgrat für den grenzüberschreitenden Telemetrieaustausch. Unterdessen wächst die Einführung im Nahen Osten und in Afrika von einer kleinen Basis aus, da Energiediversifizierung und Smart-City-Programme neue Nachfrage nach ausgelagerten Cyber-Kompetenzen schaffen.

Wettbewerbslandschaft

Die Marktkonsolidierung beschleunigte sich Anfang 2025, als Sophos Secureworks für 859 Millionen USD übernahm und damit den größten reinen Anbieter schuf, der weltweit mehr als 28.000 Kunden betreut. CrowdStrike führt weiterhin den Umsatzanteil an und vertieft Allianzen mit Cloud- und Firewall-Anbietern, um die Abdeckung über Workloads und industrielle Protokolle hinweg zu erweitern. Die strategische Differenzierung hängt zunehmend von maschinengesteuerter Reaktion ab; SentinelOne hob seine erste positive Non-GAAP-Betriebsmarge hervor und führte die Gewinne auf automatisierte Eindämmungsmodule zurück.[4]SentinelOne, "FY 2025 Results," sentinelone.com

Disruptoren nutzen agentische KI, um die mittlere Reaktionszeit zu verkürzen. Ontinue stellte autonome Untersuchungen für Microsoft-Cloud-Umgebungen vor und demonstrierte eine Eindämmung in unter 60 Sekunden ohne Analysteneingriff. Arctic Wolf erweiterte seine Plattform durch die Übernahme von BlackBerrys Cylance-Assets für 160 Millionen USD plus Aktien und stärkte damit die native Endpunkttelemetrie. Weißer Raum verbleibt in der OT-Sicherheit, der Überwachung medizinischer Geräte und dem Compliance-konformen souveränen Cloud-MDR. Cyber-Versicherer gestalten nun gemeinsam mit Anbietern Kontrollen, was jene Anbieter aufwertet, deren Playbooks die Schadenshäufigkeit nachweislich reduzieren.

Marktführer der Branche für verwaltete Erkennung und Reaktion

CrowdStrike Holdings, Inc.

Arctic Wolf Networks, Inc.

Rapid7, Inc.

eSentire Inc.

SentinelOne, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Contrast Security führte Anwendungserkennung und -reaktion ein, um benutzerdefinierte Anwendungen und APIs zu sichern.

- Juni 2025: Fortinet meldete einen Q1-2025-Umsatz von 1,54 Milliarden USD, ein Plus von 14 % im Jahresvergleich, und bekräftigte Investitionen in einheitliche SASE- und SOC-Dienste.

- Mai 2025: Securonix veröffentlichte GenAI-Agenten zur Automatisierung von SOC-Workflows der Stufen 1 bis 3.

- April 2025: Blackpoint Cyber stellte die einheitliche Positionsplattform CompassOne für MSPs vor.

Berichtsumfang des globalen Marktes für verwaltete Erkennung und Reaktion

| Endpunktzentriertes MDR |

| Netzwerkzentriertes MDR |

| Cloud-zentriertes MDR |

| OT/IoT-MDR |

| Verwaltete erweiterte Erkennung und Reaktion (MXDR) |

| Vor Ort |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Bildung |

| Telekommunikation und IT |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Angebot | Endpunktzentriertes MDR | ||

| Netzwerkzentriertes MDR | |||

| Cloud-zentriertes MDR | |||

| OT/IoT-MDR | |||

| Verwaltete erweiterte Erkennung und Reaktion (MXDR) | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Branche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Regierung und öffentlicher Sektor | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Energie und Versorgungsunternehmen | |||

| Bildung | |||

| Telekommunikation und IT | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für verwaltete Erkennung und Reaktion (MDR)?

Die Marktgröße für verwaltete Erkennung und Reaktion erreichte im Jahr 2026 5,09 Milliarden USD und soll bis 2031 13,45 Milliarden USD erreichen.

Wie schnell wird die MDR-Branche voraussichtlich wachsen?

Es wird eine CAGR von 21,45 % zwischen 2026 und 2031 prognostiziert, was die anhaltende Nachfrage nach ausgelagertem Sicherheits-Know-how widerspiegelt.

Welche Region wird die schnellste Einführung von Diensten für verwaltete Erkennung und Reaktion verzeichnen?

Asien-Pazifik soll bis 2031 mit einer CAGR von 25,48 % wachsen, gestützt durch rasche Digitalisierung und zunehmende Cyber-Bedrohungsaktivitäten.

Warum setzen kleine und mittlere Unternehmen zunehmend auf verwaltete Erkennung und Reaktion?

KMU profitieren von Cyber-Versicherungsprämiengutschriften und schlüsselfertiger 24/7-Überwachung, die interne Kompetenzlücken überbrückt und dabei kostenplanbar bleibt.

Welcher technologische Wandel verändert die Wettbewerbsdynamik unter MDR-Anbietern?

KI-gesteuerte autonome SOC-as-Code automatisiert nun Untersuchung und Reaktion, ermöglicht eine schnellere Eindämmung und senkt die Einstiegshürden für Anbieter.

Für welchen Branchenbereich wird das höchste Wachstum bei MDR-Ausgaben prognostiziert?

Gesundheitswesen und Biowissenschaften sollen aufgrund der Ausweitung vernetzter Medizingeräte und zunehmender Ransomware-Exposition mit einer CAGR von 23,60 % wachsen.

Seite zuletzt aktualisiert am: