Marktgröße und Marktanteil für Verhaltensanalysen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

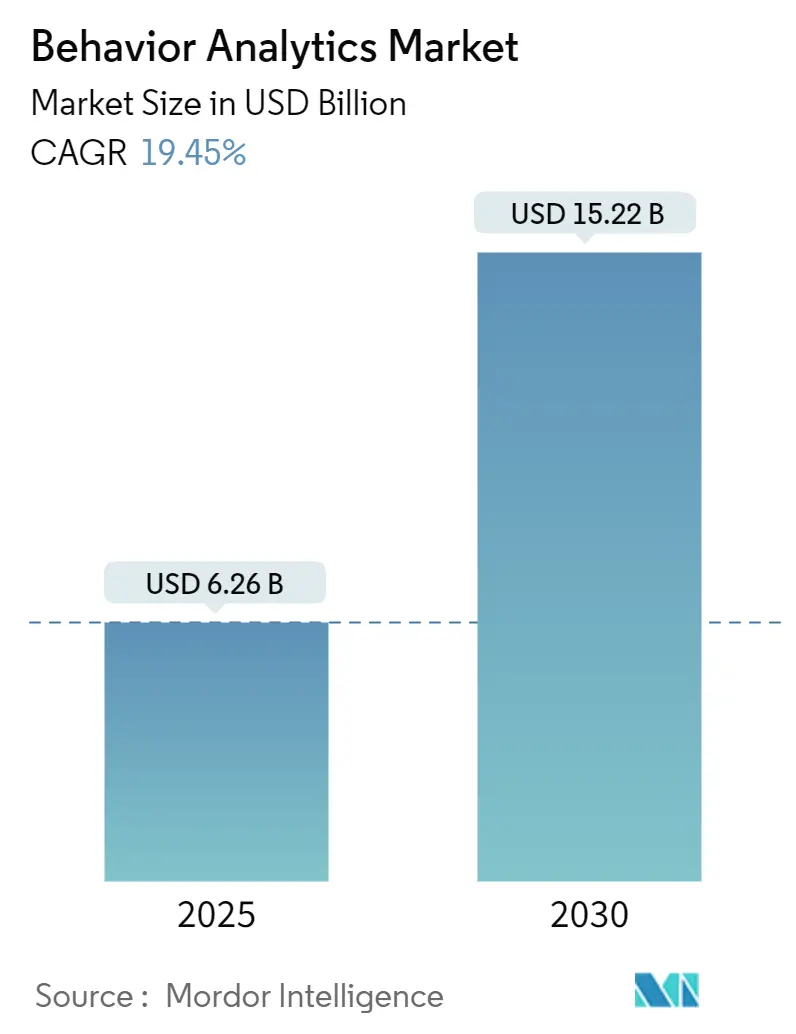

| Marktgröße (2025) | 6.26 Milliarden US-Dollar |

| Marktgröße (2030) | 15.22 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 19.45% CAGR |

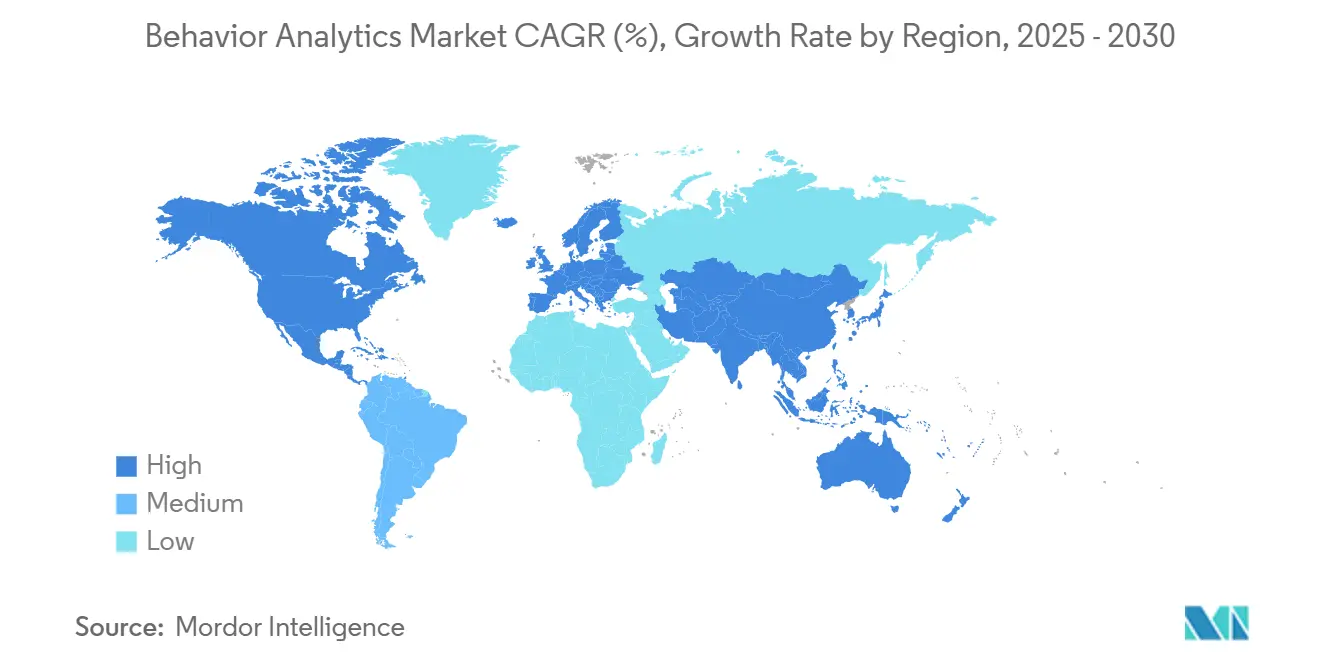

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verhaltensanalysen von Mordor Intelligence

Die Marktgröße für Verhaltensanalysen wird im Jahr 2025 auf 6,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 15,22 Milliarden USD erreichen, was einer CAGR von 19,45 % im betrachteten Zeitraum entspricht. Die Nachfrage beschleunigt sich, da Unternehmen von Perimeter-Abwehrmaßnahmen zu verhaltensbasierter Bedrohungserkennung übergehen, die Insider und fortgeschrittene persistente Angreifer stoppt. Cloud-Migrationen, Zero-Trust-Einführungen und eine Welle der Plattformkonsolidierung positionieren Verhaltensanalysen als das analytische „Gehirn” in modernen Security Operations Centern. Anbieter nutzen KI zur Automatisierung von Untersuchungen mit hohem Volumen, sodass Sicherheitsteams einem Fachkräftemangel von 4,8 Millionen Personen begegnen können. Konvergierte UEBA-SIEM-XDR-Stacks verkürzen Erkennungszyklen von Tagen auf Minuten und helfen Unternehmen, globale Datenschutzvorschriften einzuhalten und gleichzeitig durchschnittliche Verluste durch Insider-Verstöße von 4,88 Millionen USD zu begrenzen.

Wichtigste Erkenntnisse des Berichts

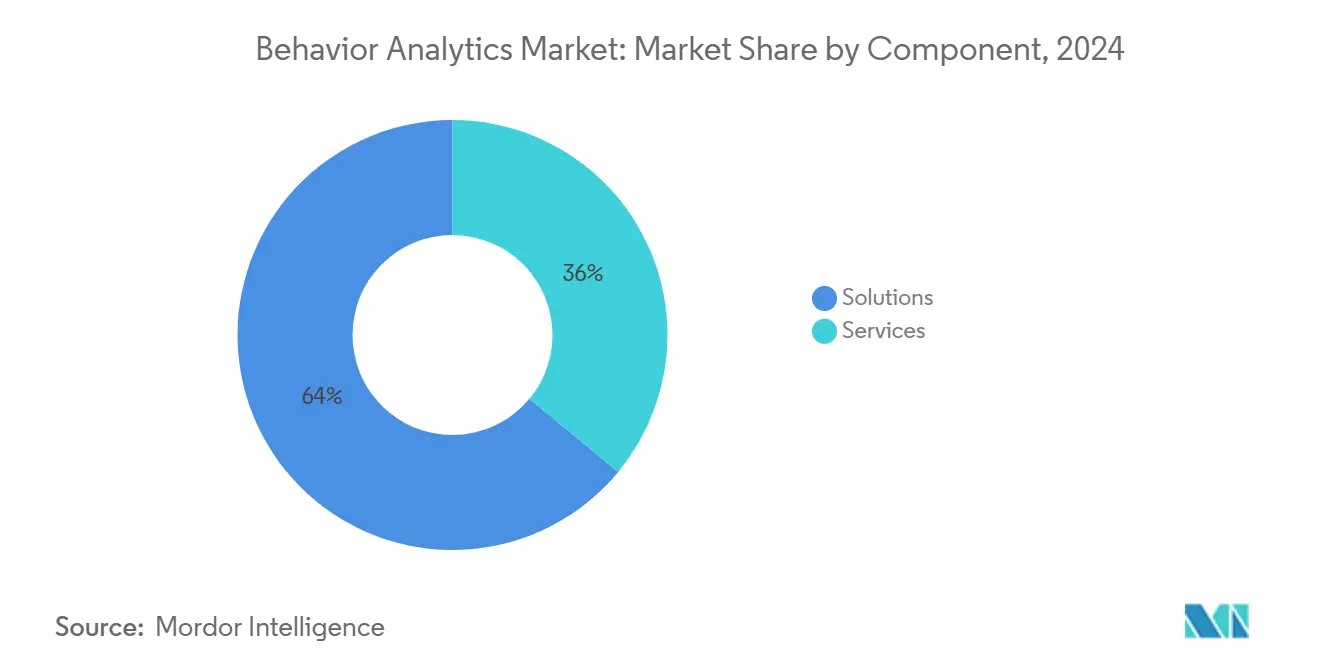

- Nach Komponente hielten Lösungen im Jahr 2024 einen Marktanteil von 64 % am Markt für Verhaltensanalysen, während Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 22,4 % wachsen werden.

- Nach Nutzerfokus erfassten mitarbeiterzentrierte Analysen im Jahr 2024 einen Anteil von 58 %; kundenzentrierte Anwendungsfälle expandieren am schnellsten mit einer CAGR von 20,8 % bis 2030.

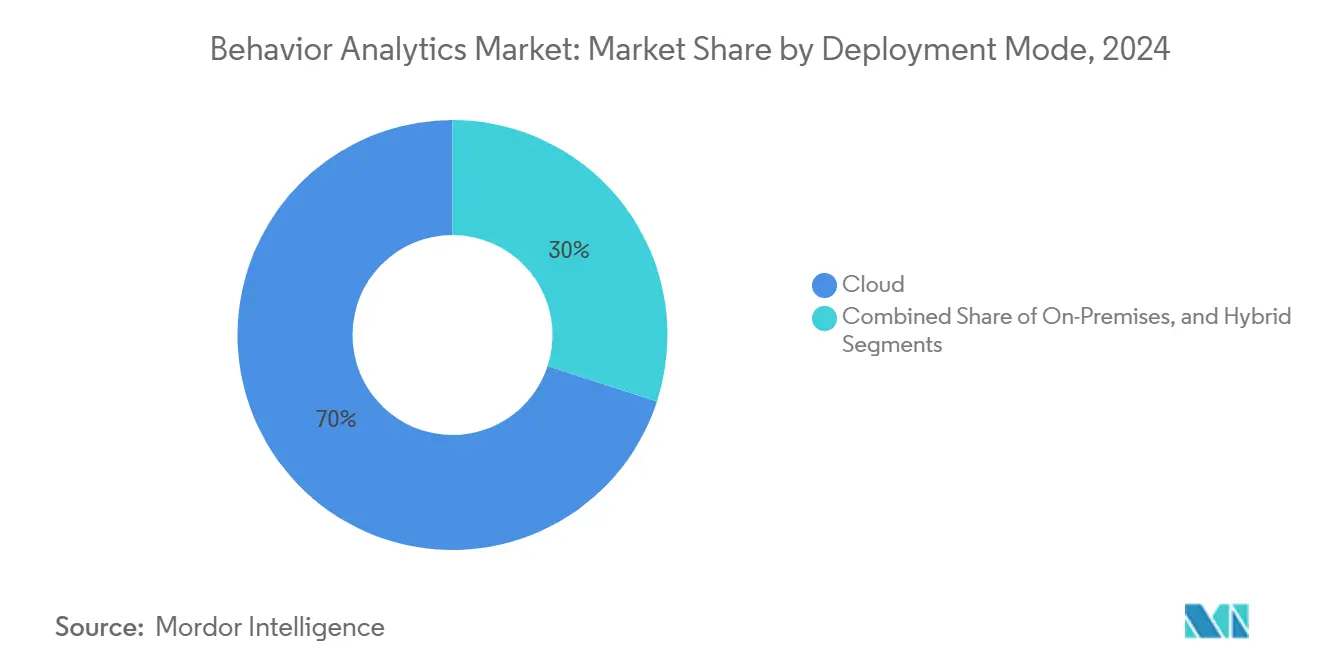

- Nach Bereitstellungsmodus entfielen im Jahr 2024 70 % der Basis auf Cloud-Bereitstellung, während Hybrid-Modelle aufgrund von Anforderungen an die Datensouveränität voraussichtlich mit einer CAGR von 24 % wachsen werden.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2024 68 % des Umsatzes, doch KMU sollen mit einer CAGR von 21,8 % wachsen, da die SaaS-Preise sinken.

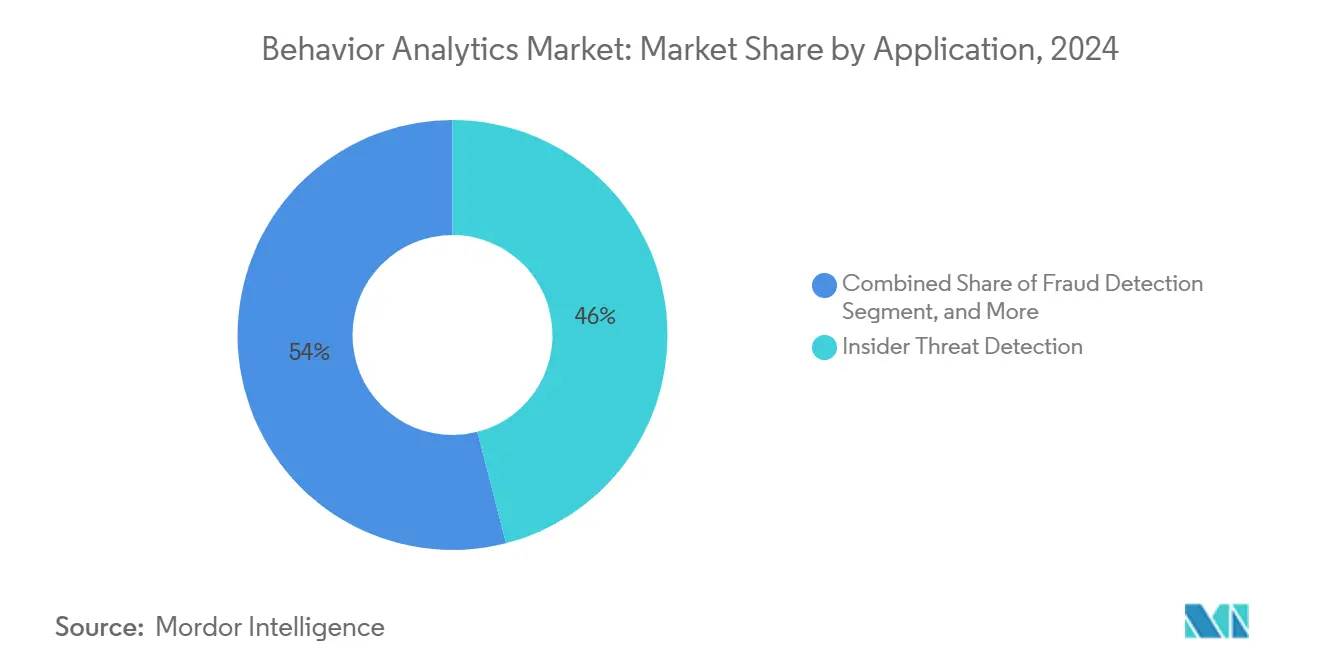

- Nach Anwendung repräsentierte die Erkennung von Insider-Bedrohungen im Jahr 2024 46 % der Marktgröße für Verhaltensanalysen; Bedrohungssuche und -reaktion ist bis 2030 auf eine CAGR von 24,5 % ausgerichtet.

- Nach Branchenvertikale führte BFSI im Jahr 2024 mit 29 % des Umsatzes; das Gesundheitswesen verzeichnet den schnellsten Anstieg mit einer CAGR von 20,1 % bis 2030.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Anteil von 40 %, während der asiatisch-pazifische Raum bis 2030 voraussichtlich eine CAGR von 19,8 % verzeichnen wird.

Globale Trends und Erkenntnisse im Markt für Verhaltensanalysen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-Nutzung in Unternehmen | +3.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit und Kosten von Insider-Bedrohungen | +2.8% | Global, akut im BFSI- und Gesundheitsbereich | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Datenschutzvorschriften | +1.5% | Nordamerika, EU-Kernbereich, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| UEBA-SIEM-XDR-Konvergenz | +1.2% | Global, angeführt von reifen Märkten | Mittelfristig (2–4 Jahre) |

| Übergang zu identitätszentriertem Zero Trust | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verhaltensimulation mit digitalem Zwilling | +0.6% | Fortgeschrittene Forschungs- und Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-Nutzung in Unternehmen

Schnellere Cloud-Migration veranlasst Unternehmen, Verhaltensanalysen einzusetzen, die API-, Workload- und Microservice-Telemetrie im Petabyte-Maßstab verarbeiten – etwas, das On-Premises-Tools nicht bewältigen können. Echtzeit-Korrelation über Multi-Cloud-Umgebungen hinweg schafft einheitliche Baselines und ermöglicht die Erkennung von Anomalien, die sich über hybride Infrastrukturen erstrecken. Cloud-UEBA-Engines verarbeiten nahezu 300-mal mehr Ereignisse als Legacy-Systeme und verkürzen gleichzeitig die Einführungszyklen von Monaten auf Wochen. DevSecOps-Teams betten Analysen nun in CI/CD-Pipelines ein und erkennen riskante Code-Verhaltensweisen vor der Produktionsfreigabe. Infolgedessen betreiben mehr als 70 % der großen nordamerikanischen Unternehmen eine Form von Cloud-nativem UEBA.

Zunehmende Häufigkeit und Kosten von Insider-Bedrohungen

Insider verursachen 60 % der modernen Sicherheitsverletzungen, die jeweils durchschnittlich 4,88 Millionen USD kosten, was eine kontinuierliche Überwachung über Zugriffskontrollen hinaus vorantreibt. Verteidigungs- und Justizbehörden betreiben bereits dedizierte Insider-Bedrohungsprogramme, die die Überwachung von Benutzeraktivitäten mit Psycholinguistik kombinieren, um unzufriedene Mitarbeiter Wochen vor einem Vorfall zu identifizieren.[1]US-Justizministerium, "Überwachung und Analyse von Insider-Bedrohungen," justice.gov Krankenhäuser sehen sich HIPAA-Bußgeldern von nahezu 10,93 Millionen USD pro Vorfall gegenüber, was Analysen zum Schutz der Privatsphäre von Patienten vorantreibt, die illegitime Datenzugriffe verfolgen. KI-gestützte Sprachmodelle reichern Verhaltensscores mit Stimmungsänderungen an und geben Finanzinstituten frühzeitig Warnung vor illegalem Handel oder Datenexfiltrationsversuchen.

Strenge globale Datenschutzvorschriften (DSGVO, CCPA usw.)

Regulierungsbehörden verlangen, dass Unternehmen sowohl Benutzeraktionen überwachen als auch Identitäten schützen, was datenschutzorientierte UEBA-Designs erzwingt, die auf Anonymisierung, föderiertem Lernen und Techniken zum differenziellen Datenschutz basieren. Geteilte Architekturen verarbeiten EU-Daten innerhalb des Blocks und synchronisieren gleichzeitig globale Bedrohungsinformationen. Gesundheitsdienstleister prüfen den Zugriff auf elektronische Gesundheitsakten, um Verstöße zu vermeiden, während Banken Geldwäschebekämpfungsregeln auf das Kundenverhalten anwenden, ohne personenbezogene Daten preiszugeben.

Konvergenz von UEBA mit SIEM- und XDR-Plattformen

Einheitliche Plattformen reduzieren die Alarmmüdigkeit, indem sie Benutzerkontext mit Netzwerk-, Endpunkt- und Anwendungstelemetrie zusammenführen. Als Palo Alto Networks QRadar SaaS in Cortex XSIAM integrierte, verzeichneten Kunden einen Rückgang der Falschmeldungen von 99,5 % auf unter 5 %. Microsofts einheitlicher Security-Operations-Stack verknüpft Identitätsanomalien mit Malware-Spuren und verkürzt die mittlere Reaktionszeit um das 270-Fache. Für ressourcenbeschränkte Unternehmen entfällt durch integrierte Konsolen die Notwendigkeit spezialisierter UEBA-Kenntnisse.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel | −2.1% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Integrationskosten für Legacy-Systeme | −1.4% | Global, insbesondere bei mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Modell-Drift, der Falschmeldungen verursacht | −1.0% | Global, stärker in Cloud-nativen Umgebungen | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren | −0.7% | EU und asiatisch-pazifischer Kernbereich, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Fachleuten für Verhaltensanalysen

Eine Lücke von 4,8 Millionen Personen in der Cybersicherheitsbelegschaft lässt nur wenige Experten übrig, die ML-Modelle abstimmen oder komplexe Verhaltensmuster interpretieren können.[2]ISC2, "Der Stand der Cybersicherheitsbelegschaft," isc2.org Anbieter von verwalteten Sicherheitsdiensten treten ein und treiben die CAGR des Dienstleistungssegments von 22,4 % voran. Cisco schätzt, dass KI-Automatisierung 96 % der routinemäßigen Analyseaufgaben übernehmen kann, wodurch knappe Talente für hochwertige Bedrohungssuche freigesetzt werden. Fachkräftemangel trifft mittelgroße Unternehmen am härtesten und macht schlüsselfertige Cloud-Angebote attraktiv.

Hohe Integrations- und Bereitstellungskosten für Legacy-Systeme

Unternehmen mit Mainframes, proprietären Datenbanken und benutzerdefinierten Anwendungen sehen sich Integrationskosten gegenüber, die 2 Millionen USD übersteigen, wenn vollständige Verhaltensanalysen eingebettet werden. Jede zusätzliche Protokollquelle multipliziert die Komplexität, da sich die Formate über jahrzehntealte Technologien hinweg unterscheiden. Budgetdruck verzögert häufig Projekte bei mittelständischen Unternehmen, während Cloud-native Wettbewerber durch standardisierte APIs schneller integrieren. Regierungsbehörden mit klassifizierten Systemen bleiben an On-Premises-Bereitstellungen gebunden, was die Amortisationszeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behaupten die Führung, während Dienstleistungen beschleunigen

Lösungen generierten 64 % des Umsatzes im Jahr 2024, da Unternehmen schlüsselfertige Plattformen wählten, die Analyse-Engines, Dashboards und Konnektoren bündeln. Unternehmen schätzen eine schnelle Wertrealisierung, ohne disparate Tools zusammenstellen zu müssen. Dienstleistungen sollen jedoch mit einer CAGR von 22,4 % wachsen, da Talentlücken Unternehmen dazu veranlassen, die 24/7-Überwachung auszulagern. Securonix' GenAI-Agenten automatisieren nun Triage und Anreicherung, sodass Dienstleister Kunden ohne lineares Mitarbeiterwachstum skalieren können. Diese Dynamik stellt sicher, dass Lösungen weiterhin die Ausgaben verankern, während Dienstleistungen unter mittelständischen Nutzern, die Expertise suchen, Marktanteile gewinnen.

Ausgabenmuster zeigen, dass Full-Stack-Angebote von regulierten Sektoren bevorzugt werden, die zertifizierte Workflows benötigen. Dennoch ziehen Abonnementpreise und KI-Automatisierung kostenbewusste Käufer zu Dienstleistungspaketen. Bis 2030 könnte die auf verwaltete Dienste entfallende Marktgröße für Verhaltensanalysen nahezu ein Drittel des globalen Umsatzes ausmachen, vorausgesetzt, die SLAs der Anbieter halten mit den sich entwickelnden Insider-Bedrohungstaktiken Schritt.

Nach Nutzerfokus: Mitarbeiterüberwachung dominiert, doch Kundenanalysen gewinnen an Bedeutung

Mitarbeiterzentrierte Bereitstellungen kontrollierten 58 % der Ausgaben im Jahr 2024, was die zunehmenden Insider-Verluste im BFSI- und Gesundheitsbereich widerspiegelt. Verteidigungsbehörden überwachen privilegierte Benutzer durch psycholinguistische Engines, die Stimmungsveränderungen kennzeichnen. Banken beobachten privilegierten Zugriff auf Handelsplattformen, um illegale Geschäfte einzudämmen. Unterdessen steigen kundenzentrierte Analysen mit einer CAGR von 20,8 % aufgrund zunehmender E-Commerce-Betrugsversuche und Kontoübernahmen. Einzelhändler wenden Identitätsverhaltensprofilierung an, um echte Käufer von Bots während Spitzeneinkaufsereignissen zu unterscheiden.

Wachsender digitaler Handel und Open-Banking-APIs vergrößern die Kundenrisikofläche und verstärken die Nachfrage nach kontinuierlicher Verhaltensbewertung. Konvergenztrends zeigen, dass Anbieter die Sichtbarkeit von Mitarbeitern und Kunden zusammenführen und eine einheitliche Bedrohungserkennung über interne und externe Interaktionen hinweg versprechen. Dieser gemischte Ansatz wird den Markt für Verhaltensanalysen in beiden Überwachungskategorien lebendig halten.

Nach Bereitstellungsmodus: Cloud dominiert, aber Hybrid floriert

Cloud-Bereitstellung machte 70 % der Implementierungen im Jahr 2024 aus und wurde wegen elastischer Skalierung und schneller Bereitstellung bevorzugt. Unternehmen betten Cloud-UEBA in DevSecOps-Pipelines ein und erhalten Echtzeit-Anomaliewarnungen während der Entwicklung und Produktion. Hybride Architekturen sollen alle Modi mit einer CAGR von 24 % übertreffen, da Datensouveränitätsgesetze sensible Protokolle zur Aufbewahrung vor Ort zwingen, während anonymisierte Daten Cloud-Engines speisen. Finanzinstitute in Märkten mit mehreren Rechtssystemen verkörpern dieses geteilte Modell.

On-Premises-Bereitstellungen bestehen in Regierungen und Betreibern kritischer Infrastrukturen fort, die keine klassifizierten Daten exportieren können. Anbieter liefern daher einheitliche Verwaltungsschichten, die Modelle über Cloud- und Edge-Knoten hinweg orchestrieren. Diese Flexibilität sichert den Anteil jedes Modus und unterstützt gleichzeitig die allgemeine Expansion des Marktes für Verhaltensanalysen.

Nach Unternehmensgröße: Großunternehmen führen, KMU demokratisieren Analysen

Großunternehmen generierten 68 % der Ausgaben im Jahr 2024 aufgrund umfangreicher Budgets und komplexer Zero-Trust-Einführungen. Sie schichten Verhaltensanalysen über Tausende von Entitäten, um strenge Prüfungsauflagen zu erfüllen. KMU wachsen jedoch mit einer CAGR von 21,8 %, da SaaS-Lizenzstufen und verwaltete Angebote die Einstiegshürden senken. Anbieter vermarkten Festpreispakete, die Analysen auf Unternehmensebene ohne dediziertes SOC-Personal liefern.

Cloud-Abonnements und KI-Assistenten vereinfachen die Einführung für mittelständische Käufer, denen es bisher an interner Data-Science-Kapazität mangelte. Folglich sollen KMU bis zum Ende des Jahrzehnts einen wachsenden Anteil der inkrementellen Marktgröße für Verhaltensanalysen ausmachen.

Nach Anwendung: Erkennung von Insider-Bedrohungen bleibt zentral, während Bedrohungssuche zunimmt

Die Erkennung von Insider-Bedrohungen hielt im Jahr 2024 46 % des Anwendungsumsatzes, angetrieben durch Missbrauch privilegierter Benutzer und Compliance-Bußgelder. UEBA-Scores integrieren sich in Identitäts- und Zugriffsverwaltungssysteme und erzwingen kontinuierliche Authentifizierung. Bedrohungssuche und -reaktion soll am schnellsten mit einer CAGR von 24,5 % voranschreiten, da konvergierte XDR-Stacks Verhaltensbaselines nutzen, um unbekannte Verweildauer von Angreifern aufzudecken.

Betrugserkennung stärkt sich im BFSI- und Einzelhandelsbereich und nutzt Transaktionsanalysen für sofortige Entscheidungsfindung. Diversifizierende Anwendungsfälle unterstreichen die Entwicklung des Marktes für Verhaltensanalysen von einem Nischen-Insider-Bedrohungswerkzeug zu einer vielseitigen Sicherheitssäule.

Nach Branchenvertikale: BFSI führt beim Umsatz, Gesundheitswesen wächst am schnellsten

BFSI erzielte 29 % des Umsatzes im Jahr 2024, verankert durch Mandate zur Geldwäschebekämpfung und Zahlungsbetrug. Banken wie JPMorgan verarbeiten Millionen von Transaktionen in Echtzeit mithilfe von KI-Verhaltensmodellen, die Betrugsverluste reduzieren. Das Gesundheitswesen ist auf eine CAGR von 20,1 % ausgerichtet, da Telemedizin zunimmt, was die Exposition von geschützten Gesundheitsinformationen und das HIPAA-Bußgeldrisiko erhöht. Technologie- und Telekommunikationsunternehmen setzen Analysen zum Schutz geistigen Eigentums ein, während E-Commerce Verhaltensbewertungen gegen synthetische Identitäten einsetzt.

Regierung und Verteidigung konzentrieren sich stark auf interne Bedrohungen und erhöhen die Nachfrage nach akkreditierten Plattformen. Vielfältige regulatorische Drücke gewährleisten eine stetige vertikale Durchdringung im gesamten Markt für Verhaltensanalysen.

Geografische Analyse

Nordamerika lieferte 40 % des Umsatzes im Jahr 2024 aufgrund früher Zero-Trust-Einführung und großer Cyber-Budgets von über 200 Milliarden USD jährlich. Führende Anbieter haben ihre Forschungs- und Entwicklungszentren in der Region, was Produktzyklen verkürzt und die Einführung vorantreibt. Finanz- und Gesundheitseinrichtungen setzen verhaltensbasierte Kontrollen ein, um SOX-, HIPAA- und andere Mandate zu erfüllen. Große Banken berichten von Betrugserkennungszyklen, die nach der Einbettung von Verhaltensanalysen 300-mal schneller sind.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 19,8 % bis 2030. Schnelle Digitalisierung, Cloud-First-Mandate und staatliche Cybersicherheitsrahmen treiben die Einführung voran. Länder wie China und Indien fördern die Verhaltensüberwachung für kritische Infrastrukturen, während das Wachstum von Fintech in der ASEAN die Anforderungen auf digitale Banken ausweitet. Die Ausweitung von Cyber-Versicherungen im asiatisch-pazifischen Raum unterstreicht Analysen als Voraussetzung für die Risikozeichnung.[3]Gallagher Re, "Schutz der digitalen Revolution," ajg.com

Europas Wachstum bleibt unter dem DSGVO-Rahmen stabil und balanciert Überwachungsbedürfnisse mit Datenschutzmaßnahmen. Lateinamerikanische Organisationen erleiden 40 % mehr Angriffe als der globale Durchschnitt, was die Dringlichkeit für analysegestützte Abwehr erhöht. Der Nahe Osten und Afrika stellen aufkommende Grenzmärkte dar, in denen digitale Initiativen die Nachfrage ankurbeln, obwohl Fachkräftemangel und Budgetbeschränkungen die Einführung verwalteter Dienste fördern.

Wettbewerbslandschaft

Der Markt für Verhaltensanalysen zeigt eine moderate Konsolidierung. Ciscos Übernahme von Splunk für 28 Milliarden USD schließt die Lücke zwischen XDR und SIEM und schafft vollständige Stack-Sichtbarkeit. Die Fusion von Exabeam und LogRhythm bildet eine einheitliche KI-gestützte Plattform, die für vierteljährliche Produktveröffentlichungen bereit ist, die die Automatisierung verbessern.

Palo Alto Networks' Aufnahme von QRadar SaaS-Kunden in Cortex XSIAM signalisiert einen Wandel hin zu integrierten Ökosystemen. Marktführer differenzieren sich durch eingebettete KI, Simulationen mit digitalem Zwilling und datenschutzerhaltende Analysen.

Herausfordernde Anbieter besetzen Nischen im Bereich Gesundheitsdatenschutz und Insider-Psycholinguistik. Cloud-native Neueinsteiger gewinnen Marktanteile im Mittelstand durch schnelles Onboarding und Abonnementpreise. Die Wettbewerbsintensität hängt von der Breite der Integrationen ab, wobei Kunden eine Konsole gegenüber mehreren Einzellösungen bevorzugen. Dieser Trend prägt Roadmaps, da Anbieter darum wetteifern, Automatisierung, Bedrohungsinformations-Feeds und Compliance-Berichte in einer einzigen Oberfläche hinzuzufügen.

Marktführer im Bereich Verhaltensanalysen

Splunk LLC

Securonix

Varonis Systems, Inc.

Rapid7, Inc.

Exabeam LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Securonix stellte GenAI-SOC-Agenten vor, die Level-1-3-Workflows automatisieren und den Fachkräftemangel in der Cybersicherheit lindern.

- August 2024: Experian erwarb NeuroID, um seine Betrugsrisiko-Suite mit Verhaltensanalysen zu erweitern und Einblicke in digitale Signale bei Kontoeröffnungen, Anmeldungen und Transaktionen zu bieten.

- August 2024: Splunk startete Asset and Risk Intelligence für einheitliche Sichtbarkeit über hybride Infrastrukturen hinweg.

- Juli 2024: Exabeam und LogRhythm haben fusioniert, um eine KI-gestützte Plattform mit fortschrittlichen Lösungen für Security Information and Event Management (SIEM) und User and Entity Behavior Analytics (UEBA) bereitzustellen.

Berichtsumfang des globalen Marktes für Verhaltensanalysen

| Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| Kundenzentriert |

| Mitarbeiterzentriert |

| On-Premises |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Erkennung von Insider-Bedrohungen |

| Betrugserkennung |

| Identitäts- und Zugriffsverwaltung |

| Bedrohungssuche und -reaktion |

| Weitere Anwendungen |

| BFSI |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Gesundheitswesen |

| Regierung und Verteidigung |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Verwaltete Dienste | |||

| Nach Nutzerfokus | Kundenzentriert | ||

| Mitarbeiterzentriert | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Anwendung | Erkennung von Insider-Bedrohungen | ||

| Betrugserkennung | |||

| Identitäts- und Zugriffsverwaltung | |||

| Bedrohungssuche und -reaktion | |||

| Weitere Anwendungen | |||

| Nach Branchenvertikale | BFSI | ||

| IT und Telekommunikation | |||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen | |||

| Regierung und Verteidigung | |||

| Weitere Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verhaltensanalysen und wie sind seine Wachstumsaussichten?

Die Marktgröße für Verhaltensanalysen wird im Jahr 2025 auf 6,26 Milliarden USD geschätzt und soll bis 2030 einen Wert von 15,22 Milliarden USD erreichen, was einer CAGR von 19,45 % entspricht.

Welche Region soll für Verhaltensanalysen am schnellsten wachsen?

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 19,8 % verzeichnen, angetrieben durch schnelle Digitalisierung und Cloud-First-Strategien.

Welches Komponentensegment hat den größten Ausgabenanteil?

Lösungen machten 64 % des Umsatzes im Jahr 2024 aus, was die Präferenz für schlüsselfertige Plattformen widerspiegelt.

Warum wachsen verwaltete Dienste schnell?

Ein globaler Mangel von 4,8 Millionen Cybersicherheitsfachleuten veranlasst Unternehmen, Analysen auszulagern, was eine CAGR von 22,4 % bei verwalteten Diensten vorantreibt.

Welche Branchenvertikale gibt am meisten für Verhaltensanalysen aus?

Banken, Finanzdienstleistungen und Versicherungen generierten 29 % des globalen Umsatzes im Jahr 2024 aufgrund strenger Compliance-Mandate.

Was ist der primäre Anwendungsfall für Werkzeuge zur Verhaltensanalyse?

Die Erkennung von Insider-Bedrohungen führt mit einem Anteil von 46 %, da Unternehmen kostspielige interne Sicherheitsverletzungen eindämmen wollen.

Seite zuletzt aktualisiert am: