Sensing Cable Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

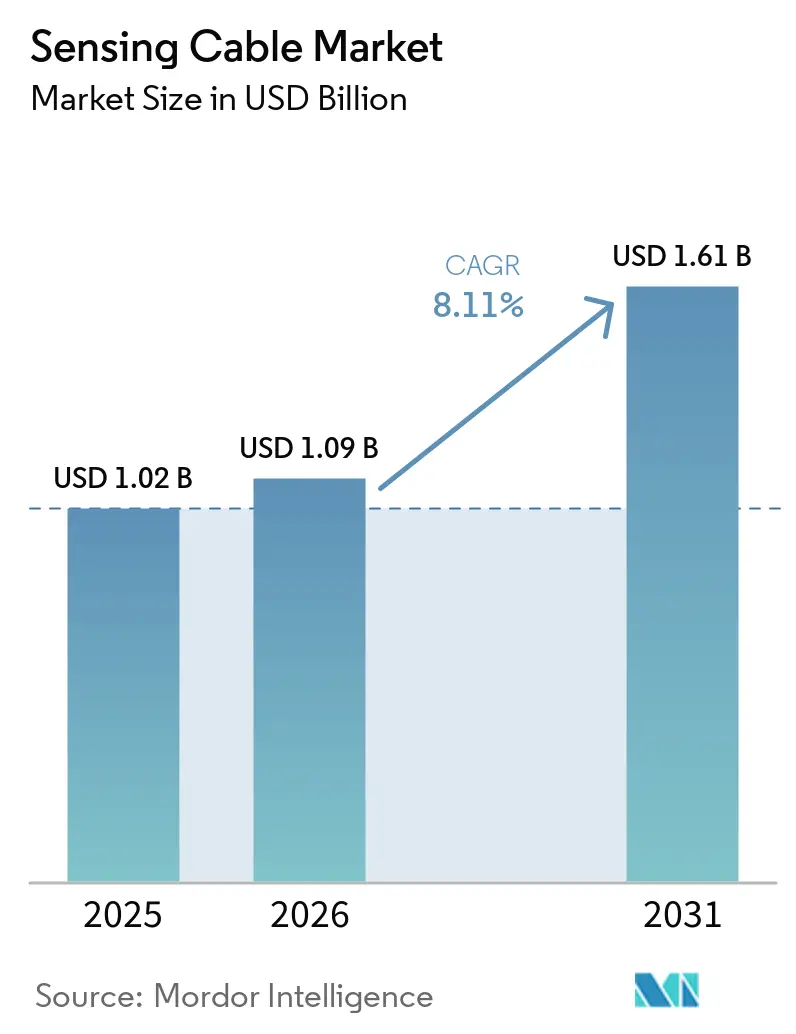

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sensing Cable Marktanalyse von Mordor Intelligence

Die Marktgröße des Sensing Cable Marktes wurde im Jahr 2025 auf USD 1,02 Milliarden bewertet und wird voraussichtlich von USD 1,09 Milliarden im Jahr 2026 auf USD 1,61 Milliarden bis 2031 wachsen, bei einer CAGR von 8,11 % während des Prognosezeitraums (2026–2031). Die fortgesetzte Durchsetzung von Pipeline-Sicherheitsvorschriften, der großflächige Bau von Rechenzentren und der Aufstieg der Monetarisierung von Dark Fiber halten den Kapitalfluss in Sensing-Installationen aufrecht. Glasfaserkabel bleiben das Arbeitspferd für die verteilte Temperatur- und akustische Fernmessung, während Polymer-Lichtwellenleiter in rauen industriellen Umgebungen dank neuer Mantelwerkstoffe, die die Überlebensfähigkeit über 160 °C hinaus steigern, an Glaubwürdigkeit gewinnen. Anbieter differenzieren sich durch Analysen auf Basis künstlicher Intelligenz, die Fehlalarme reduzieren und den Wartungsaufwand senken – ein wichtiger Aspekt, da ausgebildete Techniker nach wie vor knapp sind. Auf der Nachfrageseite behandeln Hyperscale- und Edge-Rechenzentren die kontinuierliche thermische Überwachung als Versicherungsvoraussetzung, und nationale Ölgesellschaften im Nahen Osten integrieren die Echtzeit-Integritätsüberwachung in jede neue Pipeline, was einen stabilen Wachstumspfad für den Sensing Cable Markt sicherstellt.

Wichtigste Erkenntnisse des Berichts

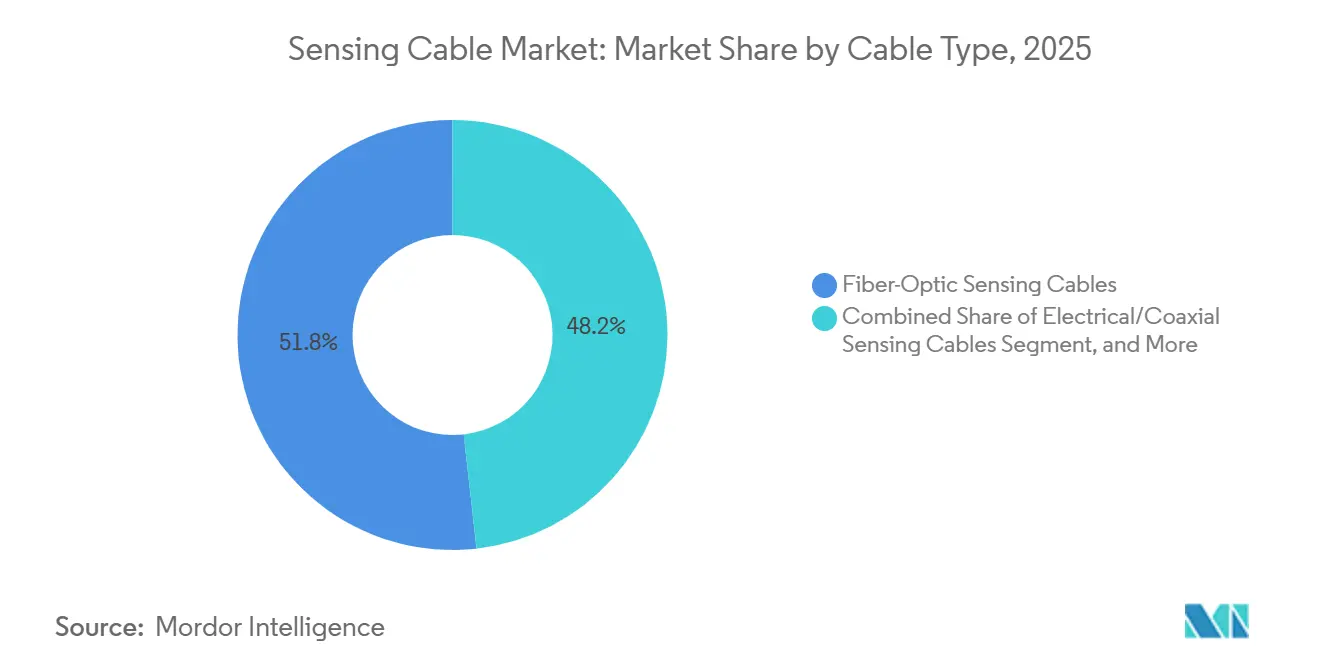

- Nach Kabeltyp führten Glasfaserkabel mit einem Anteil von 51,78 % am Sensing Cable Markt im Jahr 2025, während Polymer-Lichtwellenleiter voraussichtlich mit einer CAGR von 9,06 % zwischen 2026 und 2031 wachsen werden.

- Nach Sensing-Technologie entfiel die verteilte Temperaturmessung im Jahr 2025 auf 43,12 % des Umsatzes, während die verteilte akustische Messung bis 2031 mit einer CAGR von 9,09 % wachsen dürfte.

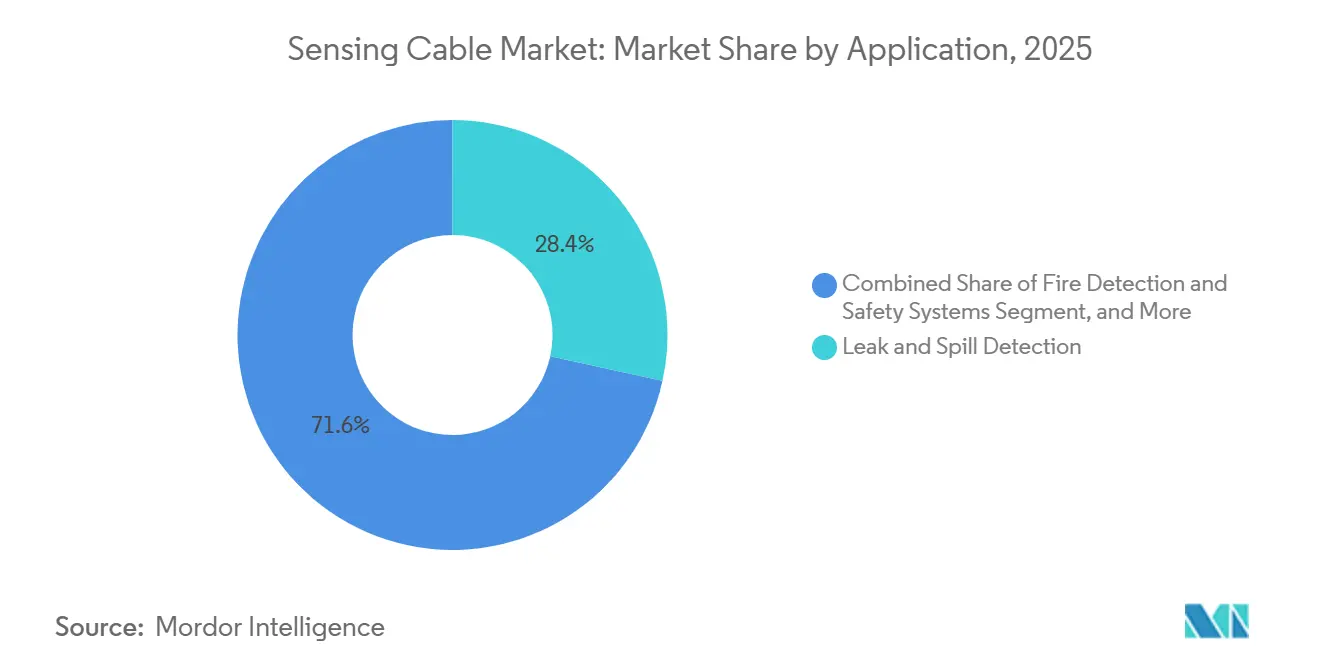

- Nach Anwendung erzielte die Leck- und Auslauferkennung im Jahr 2025 28,42 % des Umsatzes, während Branderkennungs- und Sicherheitssysteme bis 2031 voraussichtlich eine CAGR von 9,11 % verzeichnen werden.

- Nach Endverbraucherbranche entfielen auf Öl- und Gasnutzer im Jahr 2025 35,99 % der Nachfrage, während Rechenzentren und Gewerbegebäude bis 2031 mit einer CAGR von 9,84 % wachsen dürften.

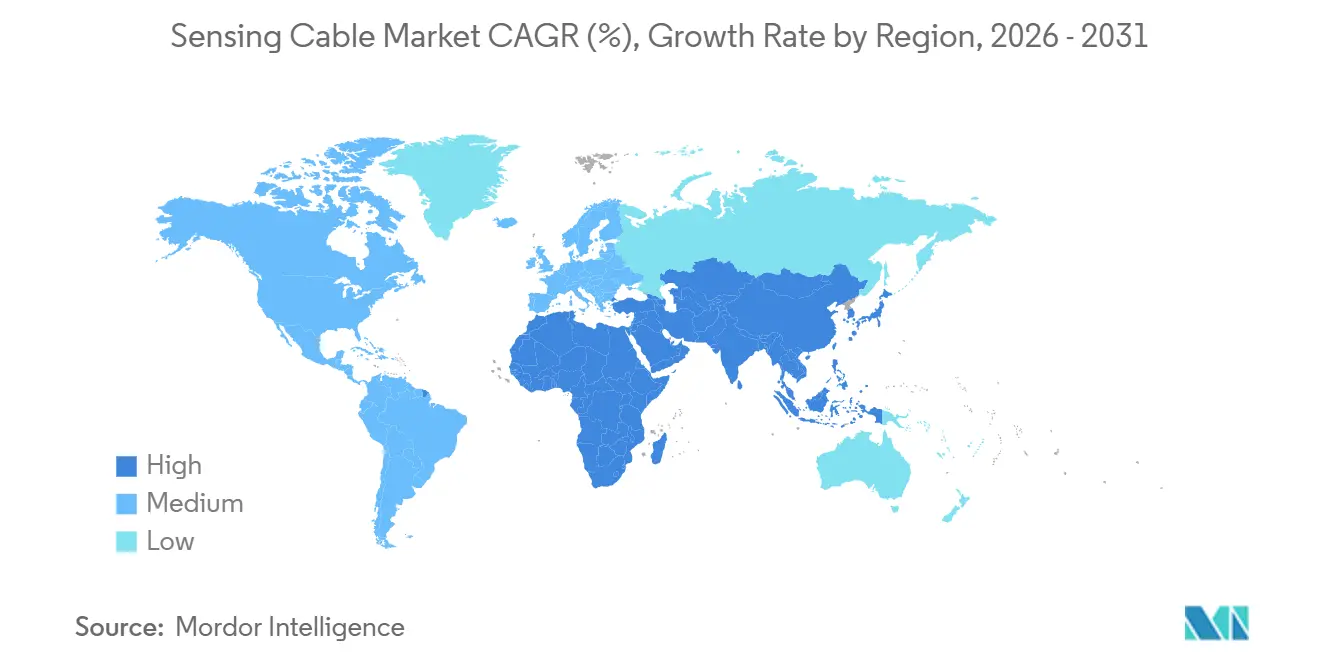

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Marktanteil von 31,73 %, während der Nahe Osten im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Sensing Cable Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz verteilter Glasfaser-Sensing-Systeme in unkonventionellen Lagerstätten | +2.1% | Nordamerika, Naher Osten, chinesische Schieferbecken | Mittelfristig (2–4 Jahre) |

| Obligatorische Leckerkennungsvorschriften für gefährliche Pipelines | +1.8% | Nordamerika, Europa, Ausstrahlungseffekte auf den Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-Analysen senkt OPEX und Fehlalarme | +1.5% | Global, frühe Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einsatz passiver Branderkennungskabel in Hyperscale-Rechenzentren | +1.3% | Nordamerika, Europa, Singapur, Tokio, Sydney | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Dark Fiber für den dualen Telekommunikations- und Sensing-Einsatz | +0.9% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von Untersee-HVDC mit Bedarf an kontinuierlicher thermischer Überwachung | +0.7% | Nordsee, Ostsee, Japan-Taiwan, Australien, GCC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz verteilter Glasfaser-Sensing-Systeme in unkonventionellen Lagerstätten

Permanente Glasfaserstränge ermöglichen es Schieferbohrern, die Leistung der Frac-Stufen und den Reservoirfluss in Echtzeit zu visualisieren, was die Nebenzeiten verkürzt und die Gewinnungsfaktoren steigert. Die 2025 von Halliburton erteilte Lizenz für die Bare-Fiber-Interventionstechnologie zeigte, dass Betreiber Fasern während der Stimulation einspulen konnten, ohne den Pumpbetrieb zu unterbrechen.[1]Halliburton Company, "WellSense FiberLine Intervention Technology," halliburton.com Fasern mit verbesserter Streuung, die eine periodische Brechungsindexmodulation hinzufügen, verbessern das Signal-Rausch-Verhältnis um 15 dB, erweitern die Reichweite eines einzelnen Interrogators auf über 50 km und reduzieren die Hardwareanzahl. Nationale Ölgesellschaften im Nahen Osten fordern eine ähnliche Überwachung für Bohrlöcher mit erweiterter Reichweite, wo die Heterogenität von Karbonaten den Fluss verschleiert, was mehrjährige Aufträge sichert, die den Sensing Cable Markt ausweiten.

Obligatorische Leckerkennungsvorschriften für gefährliche Pipelines

Die US-amerikanische Behörde für Pipeline- und Gefahrgutmaterialsicherheit verpflichtet Betreiber von Flüssigleitungen nun dazu, Lecks innerhalb enger Zeit- und Volumenfenster zu erkennen, und API RP 1130 nennt die verteilte Glasfasermessung als konforme Methode. In Europa weitet die Seveso-III-Richtlinie das Netz auf chemische Korridore aus und drängt zur Nachrüstung alternder Übertragungsleitungen. Das 1.300 km lange BRUA-Projekt von AP Sensing im Jahr 2025 demonstrierte eine Lokalisierung im Subkilometerbereich, die die regulatorischen Anforderungen erfüllt und gleichzeitig forensische Daten für die Vorfallberichterstattung liefert. Da die kontinuierliche Glasfaserabdeckung blinde Flecken beseitigt, beschleunigen Betreiber den Ersatz periodischer Überflüge und integrieren den Sensing Cable Markt in reguläre Budgetzyklen.

Integration von KI-Analysen senkt OPEX und Fehlalarme

Fehlalarme beeinträchtigen die Produktivität der Belegschaft und belasten die Wartungsbudgets, weshalb Betreiber Interrogatoren bevorzugen, die Klassifikatoren für maschinelles Lernen einbetten. VIAVI platziert Edge-Inferenz auf seinen Testköpfen, reduziert die Backhaul-Bandbreite drastisch und senkt die Latenz bei der Ereigniserkennung auf unter eine Sekunde. Globale Pipeline- und Stromleitungsbetreiber berichten von 40 % weniger Fehlalarmen, was Arbeitskräfte für echte Bedrohungen freisetzt und Kapazitäten für Brownfield-Erweiterungen schafft. Die Cloud-Trainingsschleifen verarbeiten beschriftete Daten von mehreren Kontinenten, steigern die Modellgenauigkeit auf über 95 % und bauen einen sich selbst verstärkenden technologischen Burggraben auf, der die Preissetzungsmacht im Sensing Cable Markt aufrechthält.

Einsatz passiver Branderkennungskabel in Hyperscale-Rechenzentren

Die Ausgabe 2025 von NFPA 72 rückt die Überlebensfähigkeit von Leitungswegen und Cybersicherheit in den Vordergrund und macht die kontinuierliche thermische Überwachung für Hyperscale-Einrichtungen unverzichtbar. Die im April 2026 vorgestellte Cerberus Nova-Plattform von Siemens kombiniert verteilte Temperaturmessung mit Ansaugrauchmeldern, um beginnende Fehler zu erkennen, bevor Server gedrosselt werden. Structure Research zählt mehr als 24.000 Edge-Standorte, die den Verfügbarkeitsgarantien von Flaggschiff-Campussen entsprechen müssen, was eine neue Nachfrage nach passiven linearen Wärmekabeln erzeugt. Da die Glasfasermessung Unterflurplenum und Kabeltrassen abdeckt, die Punktdetektoren entgehen, standardisieren Betreiber sie bei Neubauten und Nachrüstungen und vergrößern den Fußabdruck des Sensing Cable Marktes über traditionelle Industriezonen hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Interrogator-Einheitskosten für Weitstreckeninstallationen | -1.4% | Global, besonders ausgeprägt in Südamerika, Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Fachkräften für die Glasfaserinstallation | -1.1% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Cybersicherheitshärtung verzögern Genehmigungen | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Degradation von Polymer-Sensing-Kabeln in Hochtemperaturbohrungen | -0.4% | Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Interrogator-Einheitskosten für Weitstreckeninstallationen

Preise zwischen USD 50.000 und USD 200.000 pro Interrogator schrecken finanzschwache Versorgungsunternehmen und Midstream-Firmen davon ab, Hunderte von Kilometern abzudecken. AP Sensing lieferte 2025 eine 300 km lange Unterwasserabdeckung, doch die kohärenten Rayleigh-Laser und rauscharmen Detektoren hinter dieser Leistung belasten die Kapitalbudgets erheblich. Managed-Service-Modelle zielen darauf ab, die Kosten auf mehrere Nutzer zu verteilen, erfordern jedoch dichte Anlagenkorridore, die nur wenige Regionen besitzen. Prototypen auf Basis der Siliziumphotonik deuten auf Preissenkungen im Wafer-Maßstab hin, obwohl kommerzielle Markteinführungen noch zwei Jahre entfernt sind. Bis dahin dämpfen hohe Vorabkosten die Akzeptanz in Schwellenmärkten und begrenzen die Wachstumskurve des globalen Sensing Cable Marktes.

Mangel an ausgebildeten Fachkräften für die Glasfaserinstallation

Fusionsspleißen, OTDR-Tests und Feldhärtung erfordern spezialisiertes Fachpersonal, das bereits durch den Breitbandausbau ausgelastet ist. Indiens Strategiepapier von 2025 wies auf die Fachkräftelücke hin und löste neue Ausbildungsförderungen unter dem Ministerium für Elektronik und Informationstechnologie aus.[2]CSIR-Central Glass and Ceramic Research Institute, "National Strategy Paper on Fiber Bragg Grating Sensors," cgcri.res.in Der OpTIC Path-Kurs der Fiber Broadband Association bietet 144 Stunden Unterricht, lässt jedoch Sensing-Kompetenzen aufgrund seines Telekommunikationsschwerpunkts unterversorgt. Projektverzögerungen von drei bis sechs Monaten wirken sich auf Pipeline-Erweiterungen und HVDC-Verbindungen aus und zwingen Eigentümer dazu, Auftragnehmer zu bevorraten oder Terminverzögerungen zu akzeptieren. Der Fachkräftemangel hemmt daher die kurzfristige Skalierung des Sensing Cable Marktes trotz robuster Nachfragesignale.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Polymerfasern erschließen Hochtemperaturnischen

Die Ausgaben für Glasfaserformate entfielen im Jahr 2025 auf 51,78 % des Sensing Cable Marktanteils, doch Polymer-Lichtwellenleiter werden voraussichtlich mit einer CAGR von 9,06 % wachsen, angetrieben durch perfluorierte Gradientenindexkerne, die bei über 160 °C transparent bleiben. Der Sensing Cable Markt für Polymerleitungen steht vor neuen Höchstständen, da Raffinerien und Chemieanlagen nach Lösungen suchen, die gegen elektromagnetische Störungen immun sind. Kieselsäurebasierte Kabel dominieren nach wie vor Langstreckenanlagen, da eine Dämpfung von 0,2 dB/km Einzelinterrogator-Reichweiten von über 100 km ermöglicht.

Hybride Konstruktionen aus Strom und Glasfaser entstehen für Offshore-Windparks, bei denen entfernte Knoten keine Netzanschlüsse haben. Elektrische und koaxiale Formen bleiben bei der Nachrüstung von Legacy-Brandschleifen bestehen, aber sinkende Kostenunterschiede und das Verbot von halogenierten Mänteln drängen Käufer zu Glasfaseralternativen. Hersteller, die mit TOPAS- und CYTOP-Kernen experimentieren, erzielen schrittweise Effizienzgewinne, während PFAS-freie Ummantelungen bevorstehenden europäischen Chemikalienbeschränkungen Rechnung tragen. Mit der Weiterentwicklung der Materialwissenschaft begrüßt der Sensing Cable Markt ein breiteres Portfolio, das thermische, chemische und mechanische Belastbarkeit mit anwendungsspezifischen Anforderungen in Einklang bringt.

Nach Sensing-Technologie: Akustische Plattformen beschleunigen sich über Temperaturführer hinaus

Die verteilte Temperaturmessung entfiel im Jahr 2025 auf 43,12 % des Umsatzes und unterstreicht ihre Rolle in Pipeline- und Stromkabel-Gesundheitsprogrammen, doch die verteilte akustische Messung wird voraussichtlich alle Mitbewerber mit einer CAGR von 9,09 % übertreffen. Akustische Systeme analysieren kohärente Rayleigh-Rückstreuung, um Schwingungseinblicke im Kilohertz-Bereich zu liefern, die Einbrüche, Lecks und seismische Erschütterungen in Echtzeit erkennen. Der Sensing Cable Markt für akustische Plattformen wächst, da Edge-KI die Rohdatenbandbreite reduziert und die Netzwerkintegrationskosten senkt.

Multiparameter-Interrogatoren kombinieren Raman-, Brillouin- und Rayleigh-Kanäle und liefern eine ganzheitliche Sichtbarkeit für kritische Infrastrukturen, kosten jedoch über USD 300.000. Ozeanobservatorien nutzen bereits akustische Strecken von mehr als 900 km für die Kartierung von Unterwasserbeben. Im Prognosezeitraum werden integrierte Temperatur-Vibrations-Pakete bis zu mittleren Pipelines vordringen und den Marktanteilsmix des Sensing Cable Marktes zugunsten vielseitiger akustisch geführter Bündel verschieben.

Nach Anwendung: Branderkennungssysteme überholen die traditionelle Lecküberwachung

Die Leck- und Auslauferkennung entfiel im Jahr 2025 auf 28,42 % des Umsatzes dank starker regulatorischer Unterstützung, doch Brandschutzsysteme sind auf dem Weg zu einer CAGR von 9,11 %, da sich Hyperscale-Campusse verbreiten. Passive lineare Wärmedetektoren erfüllen die Überlebensfähigkeitsklauseln von NFPA 72 und lassen sich nahtlos in Gebäudemanagementsysteme integrieren, was ein entscheidender Vorteil für Versicherungsprüfungen ist. Der Sensing Cable Markt überschneidet sich nun mit Smart-Building-Initiativen, da Betreiber thermische Karten auf digitale Zwillings-Dashboards überlagern.

Das strukturelle Gesundheitsmonitoring reift ebenfalls, wobei instrumentierte Geogitter kontinuierliche Dehnungsdaten an geotechnische Teams liefern.[3]A2 Advanced Monitoring, "A2SensorGrid," a2am.eu Netzbetreiber experimentieren mit Echtzeit-Thermalbewertungen, um Kapitalinvestitionen aufzuschieben, obwohl die Akzeptanz hinterherhinkt, da Nachrüstungen unter Betriebsbedingungen eine sorgfältige Planung erfordern. Sicherheitsanalysen wandeln akustische Kanäle in Gehwegerkennungsperimeter entlang von Grenzen und Eisenbahnkorridoren um und fügen schrittweise Volumen hinzu, ohne Leck- oder Brandschutzbudgets zu kannibalisieren. Diese diversifizierte Mischung schützt den Sensing Cable Markt vor Rohstoffpreisschwankungen, die Ölpipelines betreffen.

Nach Endverbraucherbranche: Rechenzentren überholen die traditionelle Nachfrage aus Öl und Gas

Öl- und Gasnutzer kontrollierten im Jahr 2025 35,99 % der Ausgaben, was die jahrzehntelange Abhängigkeit von der Bohrloch- und Pipeline-Messung widerspiegelt. Rechenzentren und Gewerbeimmobilien werden jedoch voraussichtlich eine CAGR von 9,84 % verzeichnen, da Edge-Einrichtungen sich vervielfachen. Der mit Hyperscale-Campussen verbundene Sensing Cable Marktanteil wächst, weil Verfügbarkeitsgarantien von frühen thermischen Alarmfähigkeiten abhängen, die passive lineare Wärmekabel bieten. Energieversorger integrieren die verteilte Temperaturmessung in HVDC-Verbindungen, um dynamische Bewertungen zu ermöglichen, wobei Luna Innovations ein 300-Meilen-Projekt in den USA gewann, das die Konvergenz zwischen der Energiewende und dem Sensing-Bedarf verdeutlicht.

Verteidigungsbehörden haben begonnen, akustische Überlagerungen in Hafensicherheitsnetze zu integrieren, nachdem der Unterwassererkennungsversuch von Silixa erfolgreich war und 2025 von der US-Marine anerkannt wurde. Diese Entwicklung unterstreicht die wachsende Bedeutung fortschrittlicher Sensing-Technologien für die Verbesserung der maritimen Sicherheit. Unterdessen setzen Industrieöfen und Raffinerien zunehmend Polymer-Lichtwellenleiter für die lokalisierte Hotspot-Kartierung ein, insbesondere wenn herkömmliche Thermoelemente unzureichend sind. Dieser Wandel unterstreicht den Bedarf an präziseren und zuverlässigeren Temperaturüberwachungslösungen in Hochtemperaturumgebungen. Infolgedessen diversifiziert sich der Sensing Cable Markt und bewegt sich weg von seiner traditionellen Abhängigkeit von Ölpreisschwankungen. Stattdessen profitiert er nun von erhöhten Kapitalausgabenzyklen in der digitalen Infrastruktur, was sein Wachstum und seine Akzeptanz in verschiedenen Branchen weiter vorantreibt.

Geografische Analyse

Der asiatisch-pazifische Raum verankerte im Jahr 2025 31,73 % des Umsatzes, gestützt durch seismisches Monitoring in Japan, Pipeline-Sicherheitsaufrüstungen in China und Fachkräftebeschleunigungsprogramme in Indien. Der Sensing Cable Markt in der Region wächst, da Megastädte mehr Hochspannungs- und Telekommunikationsleitungen verlegen, die eine Echtzeit-Thermalüberwachung erfordern. Japanische Behörden montieren Interrogatoren an den Unterwasserkabeln Tsugaru und Nankai und weben ein dichtes Erdbebenwarnnetz, das die Glasfasermessung für die nationale Katastrophenvorsorge validiert.

Nordamerika hielt einen Anteil von etwa 28 %, da PHMSA-Mandate die verteilte Messung zur Standardpraxis für Flüssigkeitsübertragungsleitungen gemacht haben. Der Hyperscale-Bau in Virginia und Texas lenkt Aufträge in Richtung Brandschleifen-Aufrüstungen, während das Digital-395-Projekt die doppelte Nutzung von Telekommunikationsfasern für seismische und Netzwerkdienste demonstrierte. Kanadas Ölsande setzen die thermische Überwachung fort, aber das Tempo verlangsamt sich mit der Kapitaldisziplin. Mexikos eingeschränkte Budgets ziehen Sensing-as-a-Service-Anbieter an, die das Kapitalrisiko übernehmen, was auf einen dienstleistungsgetriebenen Wandel im Sensing Cable Markt hindeutet.

Europa repräsentierte etwa 24 % des Umsatzes, gestützt durch Untersee-HVDC-Verbindungen, die kontinuierliche Temperaturmessung einbetten. NKTs EUR-2-Milliarden-Vertrag (USD 2,16 Milliarden) mit SSEN Transmission bündelt 525-kV-Kabel mit eingebetteten Fasern und unterstreicht den regionalen Vorstoß zur Elektrifizierung der Nordsee. Der Nahe Osten wächst mit einer CAGR von 9,21 % am schnellsten, wobei Ducabs Hochspannungs-Glasfaserangebote und Mandate nationaler Ölgesellschaften die Akzeptanz vorantreiben. Unterdessen lassen politische Lücken und Kapitalknappheit den größten Teil Südamerikas und Afrikas unter einer Durchdringungsrate von 5 %, obwohl Programme in Brasiliens Offshore-Feldern auf latentes Potenzial hindeuten, sobald die Interrogatorkosten sinken.

Wettbewerbslandschaft

Der Sensing Cable Markt ist mäßig fragmentiert. Große Ölfeldunternehmen wie Schlumberger und Halliburton nutzen ihre etablierte Präsenz durch Cross-Selling von Temperatursträngen, um Bohrumsätze zu sichern. Gleichzeitig konzentrieren sich spezialisierte Unternehmen wie AP Sensing, Silixa und Fotech auf die Verbesserung der algorithmischen Leistung, um Ausschreibungen für Greenfield-Projekte zu gewinnen. Darüber hinaus verfolgen Kabelhersteller wie NKT und Brugg Kabel Strategien der vertikalen Integration, indem sie Interrogationseinheiten in ihr Angebot aufnehmen. Dieser Ansatz ermöglicht es ihnen, Überwachungslösungen als Teil umfassender schlüsselfertiger HVDC-Projekte anzubieten, was traditionelle Lieferkettengrenzen verwischt und neue Wettbewerbsdynamiken schafft.

Der Wettbewerb innerhalb des Marktes wird auch durch die Bündelung von geistigem Eigentum beeinflusst. So hat beispielsweise die Übernahme von Silixa durch Luna akustische Patente unter einem Dach konsolidiert. Dieser Schritt birgt jedoch Ausführungsrisiken, da die Abhängigkeit von ölzentrierten Kundenstämmen die Einnahmequellen anfällig für Schwankungen in Rohstoffzyklen macht. Andererseits ermöglicht die aktive Beteiligung an der Normungsentwicklung, wie etwa der IEC-61757-Reihe, Anbietern, ihre Produkte auf die Beschaffungsanforderungen von Versorgungsunternehmen abzustimmen.[4]Internationale Elektrotechnische Kommission, "IEC 61757 Reihe: Faseroptische Sensoren," iec.ch Diese Ausrichtung stärkt nicht nur ihre Marktposition, sondern schafft auch Compliance-Barrieren für Neueinsteiger und prägt so die Wettbewerbslandschaft weiter.

Die Monetarisierung von Dark Fiber entwickelt sich zu einer bedeutenden Chance und fördert innovative Partnerschaften im Markt. Telekommunikationsinfrastruktureigentümer, die über den physischen Kanal verfügen, aber keine Expertise in Sensing-Technologien besitzen, schließen zunehmend Managed-Service-Vereinbarungen ab. Diese Kooperationen ermöglichen die Umsatzaufteilung, ohne dass Versorgungsunternehmen Common-Carrier-Rollen übernehmen müssen. Darüber hinaus treiben Fortschritte in der KI-Analytik die Differenzierung innerhalb des Marktes voran. Unternehmen wie VIAVI und AP Sensing integrieren Edge-Inferenzfähigkeiten in ihre Lösungen, was es ihnen ermöglicht, Premiumpreise zu erzielen und gleichzeitig einen Wettbewerbsvorteil gegenüber Niedrigkostenanbietern zu behalten. Insgesamt tragen diese Faktoren zu einem dynamischen Marktumfeld bei, das einen robusten Wettbewerb sicherstellt und führenden Akteuren ermöglicht, zweistellige Bruttomargen im Sensing Cable Markt aufrechtzuerhalten.

Führende Unternehmen der Sensing Cable Branche

Silixa Ltd.

Luna Innovations Incorporated

Schlumberger Limited

Halliburton Company

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: A2 Advanced Monitoring und Huesker stellten A2SensorGrid vor, das verteilte Dehnungsmessung in Geogitter integriert, um kontinuierliche Bodenbewegungsanalysen bei Infrastrukturprojekten zu ermöglichen.

- April 2026: Siemens brachte die Cerberus Nova Brandschutzplattform auf den Markt, die verteilte Temperaturmessung mit Ansaugrauchmeldern für Hyperscale-Rechenzentren verbindet.

- April 2026: In Australien hat AFL seine Rolle als nationaler Glasfaserfertigungspartner für das Inligo Unite Cable System gesichert und positioniert seine Fasern strategisch für kommende Sensing-Schichten.

- Januar 2026: NKT hatte einen Vertrag im Wert von EUR 2 Milliarden (USD 2,16 Milliarden) für die Lieferung von 525-kV-HVDC-Unterwasserkabeln mit integrierter verteilter Temperaturmessung für SSEN Transmission abgeschlossen.

Globaler Sensing Cable Markt Berichtsumfang

Der Sensing Cable Markt bezeichnet die globale Branche, die spezialisierte Kabel mit integrierten Sensing-Fähigkeiten entwickelt, einsetzt und vermarktet, um physikalische und umweltbezogene Parameter in Echtzeit zu überwachen. Diese Kabel fungieren als kontinuierliche Sensing-Systeme und ermöglichen die Erkennung, Messung und Analyse von Variablen wie Temperatur, akustischen Signalen, Dehnung, Druck und Einbruch über große Entfernungen und an kritischen Anlagen.

Der Sensing Cable Marktbericht ist segmentiert nach Kabeltyp [Glasfaser-Sensing-Kabel, elektrische/koaxiale Sensing-Kabel, Polymer-Lichtwellenleiter (POF) Sensing-Kabel und hybride (Strom + Glasfaser) Sensing-Kabel], Sensing-Technologie [Verteilte Temperaturmessung (DTS), Verteilte Akustische Messung (DAS), Verteilte Dehnungs-/Druckmessung und hybride Multiparameter-Messung], Anwendung (Leck- und Auslauferkennung, Strukturgesundheits- und geotechnisches Monitoring, Stromkabel- und Netzanlagenüberwachung, Perimeter- und Sicherheitseinbrucherkennung sowie Branderkennungs- und Sicherheitssysteme), Endverbraucherbranche (Öl und Gas, Energie und Versorgung, Zivilinfrastruktur und Bauwesen, Industrielle Fertigung und Prozesse, Verteidigung und Sicherheit sowie Rechenzentren und Gewerbegebäude) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Glasfaser-Sensing-Kabel |

| Elektrische/koaxiale Sensing-Kabel |

| Polymer-Lichtwellenleiter (POF) Sensing-Kabel |

| Hybride (Strom + Glasfaser) Sensing-Kabel |

| Verteilte Temperaturmessung (DTS) |

| Verteilte Akustische Messung (DAS) |

| Verteilte Dehnungs-/Druckmessung |

| Hybride Multiparameter-Messung |

| Leck- und Auslauferkennung |

| Strukturgesundheits- und geotechnisches Monitoring |

| Stromkabel- und Netzanlagenüberwachung |

| Perimeter- und Sicherheitseinbrucherkennung |

| Branderkennungs- und Sicherheitssysteme |

| Öl und Gas |

| Energie und Versorgung |

| Zivilinfrastruktur und Bauwesen |

| Industrielle Fertigung und Prozesse |

| Verteidigung und Sicherheit |

| Rechenzentren und Gewerbegebäude |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Kabeltyp | Glasfaser-Sensing-Kabel | ||

| Elektrische/koaxiale Sensing-Kabel | |||

| Polymer-Lichtwellenleiter (POF) Sensing-Kabel | |||

| Hybride (Strom + Glasfaser) Sensing-Kabel | |||

| Nach Sensing-Technologie | Verteilte Temperaturmessung (DTS) | ||

| Verteilte Akustische Messung (DAS) | |||

| Verteilte Dehnungs-/Druckmessung | |||

| Hybride Multiparameter-Messung | |||

| Nach Anwendung | Leck- und Auslauferkennung | ||

| Strukturgesundheits- und geotechnisches Monitoring | |||

| Stromkabel- und Netzanlagenüberwachung | |||

| Perimeter- und Sicherheitseinbrucherkennung | |||

| Branderkennungs- und Sicherheitssysteme | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Energie und Versorgung | |||

| Zivilinfrastruktur und Bauwesen | |||

| Industrielle Fertigung und Prozesse | |||

| Verteidigung und Sicherheit | |||

| Rechenzentren und Gewerbegebäude | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Sensing Cable Markt im Jahr 2026?

Die Marktgröße des Sensing Cable Marktes beträgt im Jahr 2026 USD 1,09 Milliarden, wobei das Wachstumsmomentum durch Pipeline-Sicherheitsvorschriften und Brandschutzvorschriften für Rechenzentren gestützt wird.

Welche CAGR wird für Sensing Cables zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 8,11 % im Zeitraum 2026–2031 wachsen, was eine stetige Akzeptanz in den Bereichen Energie, Versorgung und digitale Infrastruktur widerspiegelt.

Welcher Kabeltyp dominiert den aktuellen Umsatz?

Kieselsäurebasierte Glasfaser-Sensing-Kabel führten im Jahr 2025 mit einem Sensing Cable Marktanteil von 51,78 %, angetrieben durch ihre geringe Dämpfung und hohe thermische Stabilität.

Welches Anwendungssegment wächst am schnellsten?

Branderkennungs- und Sicherheitssysteme für Hyperscale- und Edge-Rechenzentren werden bis 2031 voraussichtlich eine CAGR von 9,11 % verzeichnen, da die NFPA-72-Normen verschärft werden.

Welche Region wird bis 2031 die anderen übertreffen?

Der Nahe Osten wird voraussichtlich eine CAGR von 9,21 % verzeichnen, da nationale Ölgesellschaften und Versorgungsunternehmen die Echtzeit-Integritätsüberwachung in Pipelines und Untersee-HVDC-Verbindungen integrieren.

Warum ist die KI-Integration für Sensing Cables wichtig?

Eingebettete Analysen senken die Fehlalarmrate um bis zu 40 %, reduzieren Wartungseinsätze und beschleunigen die Fehlerlokalisierung, was KI zu einem wichtigen Werttreiber für zukünftige Installationen macht.

Seite zuletzt aktualisiert am: