Marktgröße und Marktanteil für erweiterte Garantien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

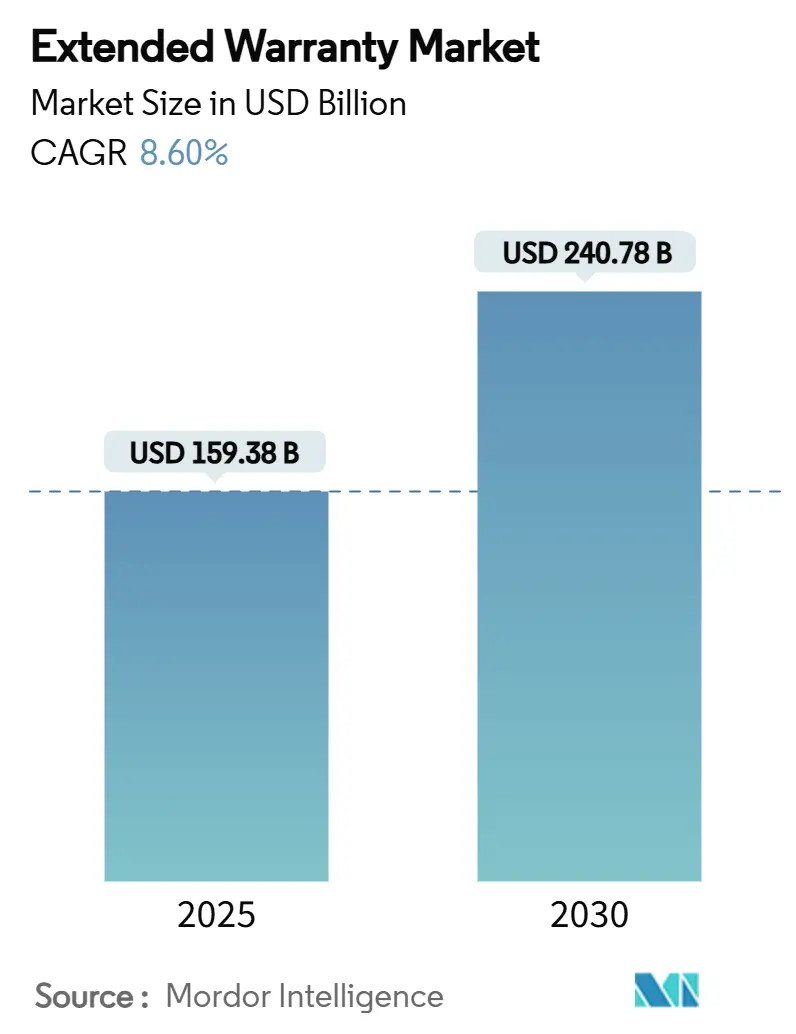

| Marktgröße (2025) | 159.38 Milliarden US-Dollar |

| Marktgröße (2030) | 240.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.60% CAGR |

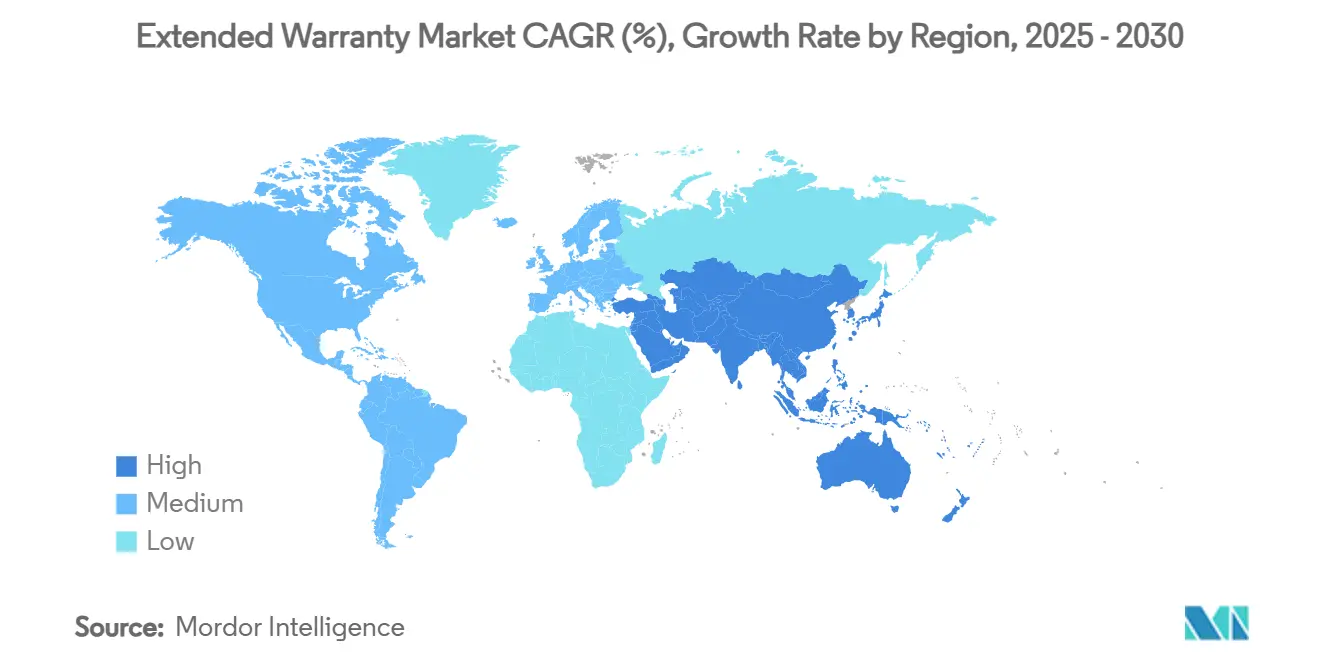

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erweiterte Garantien von Mordor Intelligence

Die Marktgröße für erweiterte Garantien erreichte im Jahr 2025 einen Wert von 159,38 Milliarden USD und wird voraussichtlich mit einer CAGR von 8,60 % wachsen, sodass der Wert bis 2030 auf 240,78 Milliarden USD steigt. Die starke Dynamik resultiert aus zunehmender Produktkomplexität in der Automobil- und Unterhaltungselektronikbranche, dem verstärkten Einsatz KI-gestützter vorausschauender Wartung sowie der stetigen Ausweitung digitaler Vertriebskanäle. Verschärfte Reparaturrechtsvorschriften in Europa und Teilen Nordamerikas fördern längere Produktlebenszyklen und steigern damit die Nachfrage nach Schutzplänen nach Ablauf der Herstellergarantie. Telematikdaten ermöglichen eine dynamische Preisgestaltung, die das reale Risiko besser widerspiegelt, während OEMs Garantien als Kundenbindungsinstrumente nutzen, um wiederkehrende Serviceeinnahmen zu sichern. Gleichzeitig dringen risikoorientierte Versicherungsmakler aggressiv in den Sektor vor und fordern traditionelle herstellergeführte Angebote heraus.

Wesentliche Erkenntnisse des Berichts

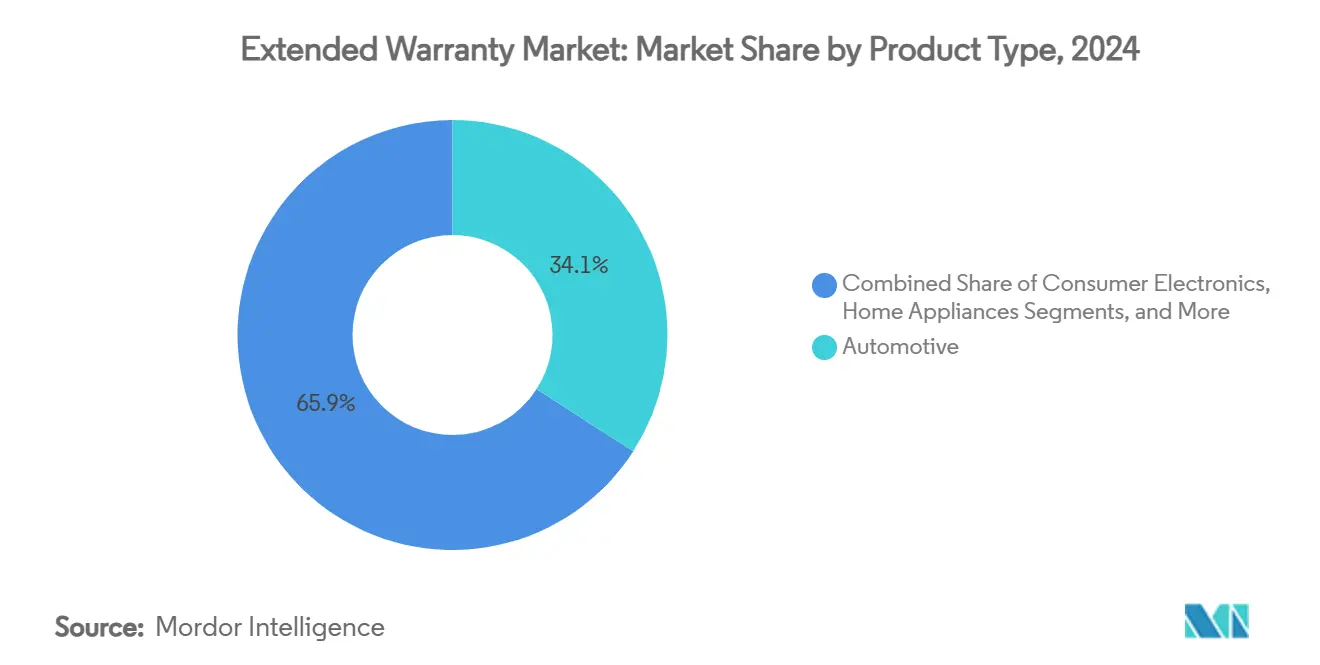

- Nach Produkttyp entfiel im Jahr 2024 ein Marktanteil von 34,1 % auf den Automobilbereich, während Unterhaltungselektronik bis 2030 voraussichtlich mit einer CAGR von 8,5 % wachsen wird.

- Nach Dienstleistungsanbieter hielten OEMs im Jahr 2024 einen Umsatzanteil von 40,6 %; das Versicherer-/Maklersegment verzeichnet mit einer CAGR von 8,8 % bis 2030 das stärkste Wachstum.

- Nach Laufzeit entfielen im Jahr 2024 45,1 % der Marktgröße für erweiterte Garantien auf 2–3-Jahres-Pläne, während Verträge mit einer Laufzeit von mehr als 5 Jahren mit einer CAGR von 8,2 % wachsen.

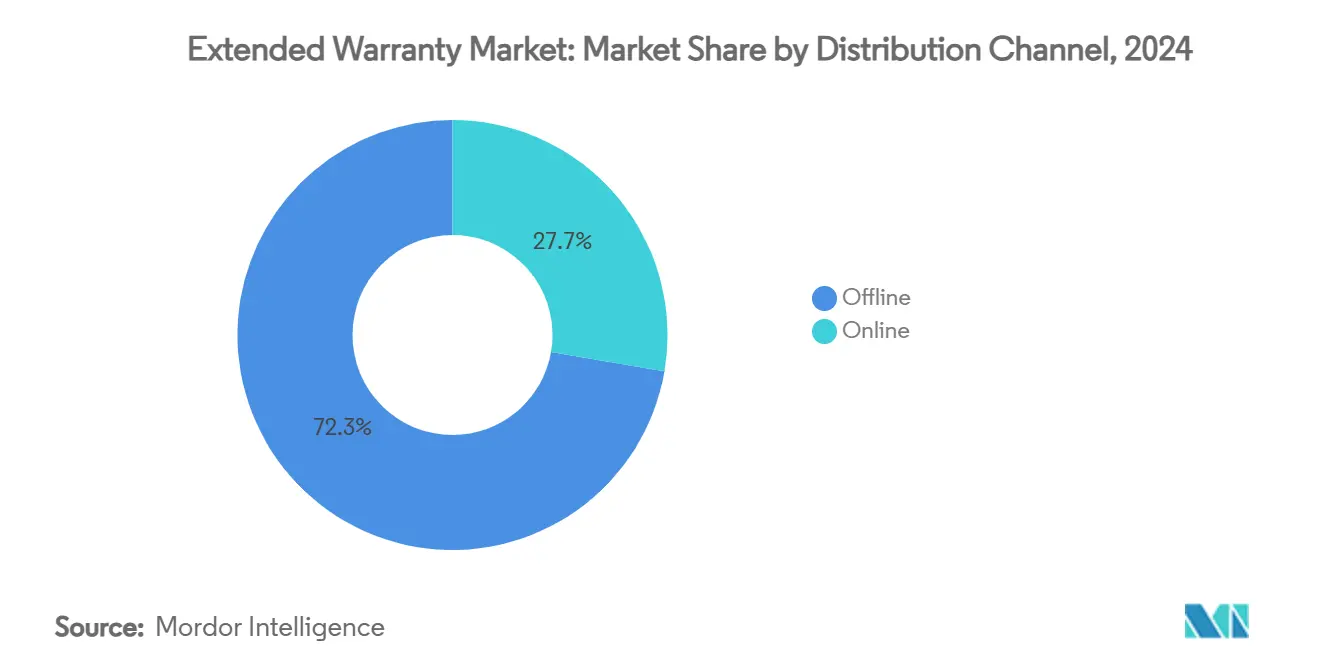

- Nach Vertriebskanal hielt der Offline-Verkauf im Jahr 2024 einen Anteil von 72,3 %, während Online-Kanäle dank eingebetteter Checkout-Angebote mit einer CAGR von 8,6 % wachsen.

- Nach Endnutzer stellten Einzelverbraucher im Jahr 2024 78,3 % der Nachfrage, während Gewerbe- und Flottenkundschaft mit einer CAGR von 8,1 % zunimmt.

- Nach Region führte Nordamerika im Jahr 2024 mit einem Anteil von 37,5 %, während der asiatisch-pazifische Raum bis 2030 die stärkste CAGR von 7,8 % verzeichnet.

Globale Trends und Erkenntnisse im Markt für erweiterte Garantien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Verbreitung hochwertiger Unterhaltungselektronik und Haushaltsgeräte | +1.5% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Fahrzeugkomplexität und steigende Reparaturkosten | +0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der E-Commerce-Kanäle für den Garantieverkauf | +0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| OEMs nutzen Garantien zur Kundenbindung | +0.4% | Globale Automobilmärkte | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung ermöglicht dynamische Preisgestaltung | +0.3% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsvorschriften verlängern Produktlebenszyklen | +0.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbreitung hochwertiger Unterhaltungselektronik und Haushaltsgeräte

Premium-Smartphones, Laptops und große Haushaltsgeräte weisen mittlerweile durchschnittliche Schutzplanpreise auf, die 22–26 % der Produktkosten entsprechen – ein Niveau, das Verbraucher im Austausch für Schutz bei Unfallschäden und Verlust akzeptieren.[1]Warranty Week, "Preisgestaltung von Serviceverträgen: Computerzubehör," Warranty Week, 06. Feb. 2025, warrantyweek.com. Apples Garantierückstellung stieg im Jahr 2024 auf 3,9 % des Umsatzes, was das wachsende Risiko für Hersteller unterstreicht.[2]Warranty Week, "Smartphone-Garantien," Warranty Week, 06. Feb. 2023, warrantyweek.com. Die Abschlussquoten steigen weiter, wenn Online-Händler Garantieangebote direkt neben dem „Kaufen”-Button platzieren – eine Praxis, die auf führenden Marktplätzen mittlerweile weit verbreitet ist.[3]Extend, "Warum erweiterte Garantien anbieten? Was Amazon weiß, das auch Sie wissen sollten," Extend, 01. Jan. 2025, extend.com. Haushaltsgeräte-OEMs berichten von einem Rückgang der Schadenshäufigkeit um 12,5 % aufgrund besserer Komponentenqualität, was Kapital freisetzt, das Garantieverwalter in Preisanalysen reinvestieren können. Der US-Zolldruck auf importierte Haushaltsgeräte hat die Reparaturkosten erhöht und zu einem jährlichen Anstieg der Garantieabschlüsse um 9 % geführt.

Zunehmende Fahrzeugkomplexität und steigende Reparaturkosten

Reparaturen an Elektrofahrzeugen kosten bis zu 50 % mehr als vergleichbare Arbeiten an Fahrzeugen mit Verbrennungsmotor, da spezialisierte Teile und Diagnosen erforderlich sind. Fortschrittliche Fahrerassistenzsysteme erhöhen die durchschnittlichen Unfallkosten um 15–19 % und konzentrieren Schadensansprüche in autorisierten Reparaturnetzwerken, die auf proprietäre Kalibrierungsdaten zugreifen können. Vorwürfe, dass einige OEMs Kilometerstände manipulieren, um Deckungszeiträume zu verkürzen, verstärken das Verbraucherinteresse an transparenten Drittanbieterplänen. Globale Automobilhersteller zahlten im Jahr 2023 Garantieansprüche in Höhe von 51 Milliarden USD und hielten Rücklagen von 140 Milliarden USD zur Deckung künftiger Verbindlichkeiten. Fords Ausgaben stiegen im gleichen Zeitraum um 15 % und Teslas um 53 %, was die Volatilität verdeutlicht, die externe Garantieanbieter mit risikobasierter Preisgestaltung monetarisieren können.

Wachstum der E-Commerce-Kanäle für den Garantieverkauf

Die Einbindung von Schutzplänen in digitale Checkout-Prozesse steigert die Konversionsrate und senkt gleichzeitig die Bearbeitungskosten pro Vertrag. Online angebotene Abonnementmodelle erzielen mittlerweile Bindungsraten von über 85 % – mehr als das Doppelte typischer Einmaltransaktionsgarantien –, da Algorithmen die Deckung personalisieren und die Schadensabwicklung vereinfachen. Spielkonsolen-Pläne, die bei etwa 16 % des Hardwarewerts angesetzt sind, verdeutlichen die Bereitschaft der Verbraucher, unkomplizierte Deckung spontan hinzuzufügen. Echtzeit-Daten fließen in Preisgestaltungsmodelle ein, die Marge und Kundenzufriedenheit gleichzeitig optimieren – etwas, das stationäre Verkaufsschalter kaum leisten können.

OEMs nutzen Garantien zur Kundenbindung

Rams Schritt zu einer 10-Jahres-/100.000-Meilen-Antriebsstranggarantie für Pickups des Jahrgangs 2026 wandelt die Garantie von einem Kostenfaktor in ein Kundenbindungsinstrument um. Teslas selektiver Rückzug erweiterter Serviceleistungen im Vereinigten Königreich zeigt, dass Hersteller Deckung nur dort einsetzen, wo die Wirtschaftlichkeit es rechtfertigt. Assurants Vehicle Care Technology Plus bündelt Fahrzeugschutz mit Smartphone-Reparatur und signalisiert eine Ära integrierter Lifestyle-Deckung, die die Markenbindung vertieft. Mazdas Erkundung einer eigenen Versicherung spiegelt das breitere OEM-Interesse an der Kontrolle des gesamten Risikopakets wider. Kombinierte globale Garantierücklagen von 140 Milliarden USD machen diese Programme zu strategischen Vermögenswerten, die Kundenbindungsinitiativen über Produktlebenszyklen hinweg finanzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Schadenskosten belasten die Margen | -0.7% | Global, insbesondere in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Geringes Verbraucherbewusstsein und mangelndes Vertrauen | -0.5% | Global, mit stärkerem Einfluss in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Reparaturrechtsgesetzgebung verringert den Bedarf | -0.4% | Europa führend, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Datenschutzbedenken bei Telematikmodellen | -0.3% | Europa und Nordamerika, regulatorischer Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Schadenskosten belasten die Margen

Automobilgarantieansprüche von 51 Milliarden USD im Jahr 2023 entsprechen 2 % des globalen Fahrzeugabsatzes – ein Verhältnis, das kaum Spielraum für falsch kalkuliertes Risiko lässt. Reparaturausgaben für Haushaltsgeräte belaufen sich auf 6,5 Milliarden USD, während komplexe Elektronikkomponenten die Teilekosten weiter in die Höhe treiben. Teslas Garantieausgaben stiegen 2023 um 53 %, was die Exponierung verdeutlicht, wenn Designzyklen versicherungsmathematische Modelle überholen. Japanische Fabriken verlieren durchschnittlich 126.000 USD jährlich durch ungeplante Anlagenausfälle – ein Kostenfaktor, der bei der Garantiepreisgestaltung häufig unterschätzt wird. Halbleiterhersteller zahlten 2023 trotz eines jährlichen Rückgangs von 8 % noch immer 761 Millionen USD an Schadensansprüchen, was zeigt, dass selbst schrittweise Zuverlässigkeitsverbesserungen den Auszahlungsdruck nicht sofort mindern.

Geringes Verbraucherbewusstsein und mangelndes Vertrauen

Einige minderwertige Peripheriegeräte werden mit Schutzplänen angeboten, die 410 % des Produktwerts entsprechen, was Skepsis gegenüber dem Nutzen erweiterter Garantien schürt. Etablierte Anbieter leiden unter Reputationsschäden durch umständliche Schadensabwicklungsprozesse, was digitale Neueinsteiger dazu veranlasst, Transparenz und Schnelligkeit hervorzuheben. Erfolge von Aktivisten bei der Reparaturrechtsgesetzgebung legen die Frustration der Verbraucher über restriktive Herstellergarantien offen. Lifestyle-Marken, die „lebenslange” Garantien zugunsten von Reparaturprogrammen zurückfahren, zeigen, dass sich die Präferenzen hin zu Serviceleistungen statt Versicherungsverträgen verschieben. Führende Verwalter mit hohen Kundenzufriedenheitswerten beweisen, dass Erlebnisqualität Vertrauen wiederherstellen kann, doch kleinere Unternehmen haben Schwierigkeiten, eine solche skalengetriebene Exzellenz zu replizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Automobilvorherrschaft steht vor Disruption durch Elektronik

Automobilpläne machten im Jahr 2024 einen Marktanteil von 34,1 % aus, doch Smartphones, Laptops und andere vernetzte Geräte treiben die schnellste CAGR von 8,5 % voran, was eine bevorstehende Neuausrichtung der Einnahmequellen signalisiert. Garantien für Unterhaltungselektronik werden voraussichtlich bis 2028 einen Wert von 59,52 Milliarden USD übersteigen, angetrieben durch KI-basierte Diagnosen, die die Bearbeitungszeit verkürzen. Die dem Industrieequipment zugeschriebene Marktgröße für erweiterte Garantien wird parallel zu Rollouts vorausschauender Wartung steigen, die Ausfallzeiten in Fabriken senken. IoT-fähige Geräte gewinnen an Bedeutung, da zollbedingte Reparaturinflation Haushalte dazu veranlasst, Deckung für Kühlschränke, Klimaanlagen und Waschmaschinen zu suchen. Der Automobilbereich profitiert weiterhin von hohen Stückpreisen und regulatorischem Druck zur Abdeckung von Elektrofahrzeugbatterien, doch anhaltende Lieferkettenvolatilität hält Teile teuer und erodiert die Marge, sofern Anbieter keine granulare Risikobewertung einsetzen.

Der Übergang von mechanischen zu softwaredefinierten Fahrzeugen verstärkt die Schadensstreuung und zwingt Verwalter, in spezialisierte Schulungen zu investieren. Fortschrittliche Fahrerassistenz-Hardware erfordert nach kleineren Kollisionen häufig eine Neukalibrierung, was die Garantieexponierung erhöht. Gleichzeitig machen längere Smartphone-Ersatzzyklen mehrjährige Gerätepläne für Verbraucher attraktiv, die hochwertige Geräte schützen möchten. Sektorübergreifende Konvergenz entsteht, da Versicherer gebündelte Verträge entwickeln, die Fahrzeuge und persönliche Elektronik innerhalb eines einzigen Policenfensters abdecken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Versicherungsmakler stören OEM-Dominanz

OEMs kontrollierten im Jahr 2024 40,6 % des Umsatzes, doch Versicherer- und Maklerkanäle verfolgen eine CAGR von 8,8 %, indem sie versicherungsmathematische Tiefe und mehrstufige Distribution nutzen. Die von Maklern erfasste Marktgröße für erweiterte Garantien steigt weiter, da diese Datenplattformen einsetzen, die das Underwriting über unterschiedliche Produktlinien hinweg automatisieren. Drittanbieter-Administratoren schaffen Mehrwert durch skalierbare Schadensabwicklungssysteme, die kleinere Einzelhändler wirtschaftlich nicht replizieren können.

OEM-Einheiten genießen weiterhin einen gebundenen Point-of-Sale-Zugang, doch steigende Kapitalanforderungen und buchhalterische Prüfung veranlassen einige Automobilhersteller, das Underwriting auszulagern. Akquisitionsaktivitäten, wie Allstates Kauf von SquareTrade für 1,4 Milliarden USD, verdeutlichen die Konvergenz zwischen Versicherungs- und Garantiedienstleistungsökosystemen. Händlergestützte Programme bleiben wichtig, stehen jedoch vor Kanalkonflikt, wenn Hersteller Direktverbraucherportale einführen, was die Verhandlungsposition der Geschäfte schwächt.

Nach Laufzeit: Erweiterter Schutz gewinnt an Dynamik

Pläne mit einer Laufzeit von 2–3 Jahren machten 45,1 % des Volumens von 2024 aus, was die Bereitschaft der Verbraucher widerspiegelt, für Schutz etwas über die Werksgarantie hinaus zu zahlen. Verträge mit einer Laufzeit von mehr als 5 Jahren expandieren jedoch mit einer CAGR von 8,2 %, gestützt durch Elektrofahrzeugbatteriegarantien und Rams jahrzehntelange Antriebsstranggarantie. Kürzere Einjahresverlängerungen sprechen preissensible Käufer an, erzeugen jedoch Verlängerungsreibung, die digitale Abonnementmodelle zu beseitigen versuchen.

Hersteller hochwertiger Türen, Tore und Badezimmerarmaturen in Japan bieten bereits 10-Jahres-Policen an, die einen 24/7-Notfallreparaturservice beinhalten, was das Aufnahmepotenzial für andere Kategorien langlebiger Güter signalisiert. Wo sich Produktinnovationszyklen verkürzen, wie bei Smartphones, bieten Jahrespläne in Kombination mit Upgrade-Programmen Flexibilität ohne langfristige Bindung.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Der stationäre Einzelhandel erfasste 72,3 % der Verträge von 2024, doch eingebettete E-Commerce-Angebote skalieren mit einer CAGR von 8,6 %. Machine-Learning-Systeme innerhalb von Checkout-Prozessen passen Deckungsumfang und Preispunkte an die Kaufhistorie an, steigern die Abschlussquoten und senken die Kosten für die Nachverkaufskommunikation. Standardisierte APIs ermöglichen es Online-Händlern, Garantieangebote in wenigen Stunden zu integrieren, was die Exklusivität des stationären Handels untergräbt.

Abonnementbasierte Deckung gedeiht online, da automatisierte Abrechnung die Prämienerhebung mit der laufenden Servicenutzung in Einklang bringt. Garantieverwalter hinter führenden Webshops bearbeiten hochvolumige Elektronikpläne, bei denen Echtzeit-Gerätediagnosen nahezu sofortige Schadensfreigaben unterstützen. Als Reaktion darauf digitalisieren Großflächenhändler ihre Garantieschalter, obwohl veraltete POS-Systeme eine nahtlose Omnichannel-Ausführung häufig behindern.

Nach Endnutzer: Gewerbliche Flotten treiben Wachstumsinnovation voran

Einzelkäufer lieferten im Jahr 2024 78,3 % des Umsatzes, doch Gewerbeflotten und Unternehmen holen mit einer CAGR von 8,1 % auf. Fahrzeugtelematikdaten ermöglichen es Flottenoperatoren, nutzungsbasierte Prämien auszuhandeln, die unter statischen Tarifen liegen. Munich Re berichtet, dass Versicherer Kilometerstand, Leerlaufzeit und Fahrverhaltensdaten nutzen, um Serviceverträge mit chirurgischer Präzision zu bepreisen.

Für Verbrauchermärkte bleibt das Sicherheitsgefühl das dominierende Kaufmotiv. Im Gewerbebetrieb steuern Verfügbarkeitsökonomien die Akzeptanz; mit vorausschauender Wartung verknüpfte Garantien versprechen niedrigere Gesamtbetriebskosten, indem Ausfälle verhindert werden, bevor sie kritische Anlagen lahmlegen. Smart-Home-Installateure beziehen ebenfalls erweiterte Pläne, die vernetzte Beleuchtung, Klimaanlagen und Sicherheitsausrüstung abdecken, die in Servicevereinbarungen gebündelt sind.

Geografische Analyse

Nordamerika trug im Jahr 2024 37,5 % des Umsatzes bei, was auf eine gefestigte Verbraucherakzeptanz und eine große installierte Basis hochwertiger Elektronik und Fahrzeuge zurückzuführen ist. OEM-gestützte Finanzierungsgesellschaften und ausgereifte Versicherungskapazitäten untermauern die Vertragsdurchdringung in den Bereichen Einzelhandel, Automobil und Wohnen. Kanada vertiefte die Marktreichweite durch die Übernahme von Global Warranty durch die iA Financial Group, wodurch 1.500 Händler und 400 Reparaturzentren in das Netzwerk aufgenommen wurden. Mexikos wachsender Automobilfertigungsstandort und steigende verfügbare Einkommen schaffen Spielraum für Garantie-Cross-Selling auf Händlerebene.

Europa folgt als zweitgrößte Region und zeichnet sich durch aggressive politische Maßnahmen wie die Richtlinie 2024/1799 und neue Ökodesign-Gesetzgebung aus, die Hersteller zur Ausweitung des Servicesupports verpflichten und damit indirekt die Garantieabschlussquoten erhöhen.[4]Europäisches Parlament, "Richtlinie 2024/1799 über das Recht auf Reparatur," Europäisches Parlament, 28. Jun. 2024, eur-lex.europa.eu. Reife Märkte wie Deutschland und das Vereinigte Königreich erzielen stetige Verlängerungseinnahmen, während osteuropäische Länder eine höhere Erstakzeptanz aufweisen, die mit steigendem Elektronikbesitz zusammenhängt. Anbieter stehen vor regulatorischer Komplexität, gewinnen jedoch auch einen First-Mover-Vorteil, wenn sie ihre Angebote an vorgeschriebenen Reparierbarkeitsstandards ausrichten.

Der asiatisch-pazifische Raum verzeichnet bis 2030 die stärkste CAGR von 7,8 %, angetrieben durch Chinas enorme Nachfrage nach Unterhaltungselektronik und Indiens Wachstumsaussichten von 11 % bei Konsumgütern. Japanische Hersteller, die mit unerwarteten Anlagenstillständen konfrontiert sind, investieren stark in vorausschauende Wartung und stimulieren damit die industrielle Garantienachfrage. Die Nachfrage in Südostasien, Südkorea und Australien wächst parallel zur E-Commerce-Durchdringung. Der Nahe Osten und Afrika bleiben noch jung, sind jedoch strategisch bedeutsam, da Industriediversifizierungspläne in Saudi-Arabien und den Vereinigten Arabischen Emiraten neue Möglichkeiten für Anlagendeckung schaffen.

Wettbewerbslandschaft

Der Markt für erweiterte Garantien weist eine moderate Konzentration auf. Allstate, Assurant und Asurion verankern das obere Segment und verfolgen Skaleneffizienzen durch Fusionen und Übernahmen, wie Allstates Akquisitionen von SquareTrade und Kingfisher-mx belegen. Digitale Neueinsteiger wie Extend differenzieren sich durch API-gesteuerte Anmeldung und sofortige Schadensabwicklung und gewinnen Einzelhändlerintegration, die veraltete Systeme nicht leisten können. Makler nutzen Excess-and-Surplus-Linien, um Nischenrisiken zu zeichnen und damit Wettbewerbsgrenzen neu zu gestalten.

Technologische Kompetenz ist nun der primäre Wettbewerbsvorteil. Verwalter, die KI-Triage einsetzen, reduzieren die durchschnittliche Schadensbearbeitungszeit, verbessern den Net Promoter Score und senken die Betriebskosten pro Vertrag. Abonnementprogramme mit dynamischer Preisgestaltung erhöhen die Kundenbindung; Domestic & General-Programme erzielen eine Bindungsrate von 85 %. Weißflecken – Elektrofahrzeugbatterien, Solarwechselrichter und Smart-Home-Ökosysteme – laden spezialisierte Anbieter ein, die in Überwachung und vorausschauender Analyse versiert sind.

Strategische Prioritäten variieren. OEMs nutzen längere Garantien, um Kunden in markeneigenen Servicekreisläufen zu halten, Versicherer bauen Plattformökosysteme auf, die mehrere Schutzlinien cross-sellen, und Einzelhändler verhandeln Margenteilung, um die Point-of-Sale-Wirtschaftlichkeit zu verteidigen. Der Gesamtwettbewerb verschärft sich, da regulatorische Veränderungen, Technologieintegration und sich wandelnde Verbrauchererwartungen die Messlatte für reaktionsfähige, datenreiche Servicemodelle höher legen.

Marktführer im Bereich erweiterte Garantien

AIG Inc.

Assurant Inc.

Allianz Partners

SquareTrade, Inc.

Domestic & General Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Assurant führte Vehicle Care Technology Plus ein und kombiniert Fahrzeugserviceverträge mit vergünstigter Smartphone-Reparatur, um den lebenslangen Kundenwert zu steigern.

- Februar 2025: Die iA Financial Group übernahm Global Warranty, um im kanadischen Gebrauchtfahrzeugsegment an Größe zu gewinnen und die Händlerreichweite zu vertiefen.

Berichtsumfang des globalen Marktes für erweiterte Garantien

| Unterhaltungselektronik |

| Haushaltsgeräte |

| Automobil |

| Industrieequipment |

| Sonstige Produkttypen |

| OEM |

| Einzelhändler |

| Versicherer / Makler |

| Drittanbieter-Administrator |

| 1 Jahr |

| 2–3 Jahre |

| 4–5 Jahre |

| Über 5 Jahre |

| Online |

| Offline |

| Einzelverbraucher |

| Gewerbe / Flotte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Unterhaltungselektronik | ||

| Haushaltsgeräte | |||

| Automobil | |||

| Industrieequipment | |||

| Sonstige Produkttypen | |||

| Nach Dienstleistungsanbieter | OEM | ||

| Einzelhändler | |||

| Versicherer / Makler | |||

| Drittanbieter-Administrator | |||

| Nach Laufzeit | 1 Jahr | ||

| 2–3 Jahre | |||

| 4–5 Jahre | |||

| Über 5 Jahre | |||

| Nach Vertriebskanal | Online | ||

| Offline | |||

| Nach Endnutzer | Einzelverbraucher | ||

| Gewerbe / Flotte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für erweiterte Garantien?

Die Marktgröße für erweiterte Garantien betrug im Jahr 2025 159,38 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 240,78 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Unterhaltungselektronik führt das Wachstum mit einer erwarteten CAGR von 8,5 % bis 2030 an, angetrieben durch steigende Gerätekomplexität und höhere Abschlussquoten.

Wie bedeutend sind Online-Kanäle für den Garantieverkauf?

Obwohl stationäre Verkaufsstellen einen Anteil von 72 % halten, wächst der Online-Vertrieb mit einer CAGR von 8,6 %, da eingebettete Checkout-Angebote an Bedeutung gewinnen.

Warum werden längere Garantielaufzeiten immer häufiger?

Längere Verträge entsprechen verlängerten Produktlebenszyklen, insbesondere bei Elektrofahrzeugbatterien, und dienen OEMs als Kundenbindungsinstrumente zur Differenzierung.

Seite zuletzt aktualisiert am: