Marktgröße und Marktanteil für Business-Produktivitätssoftware

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

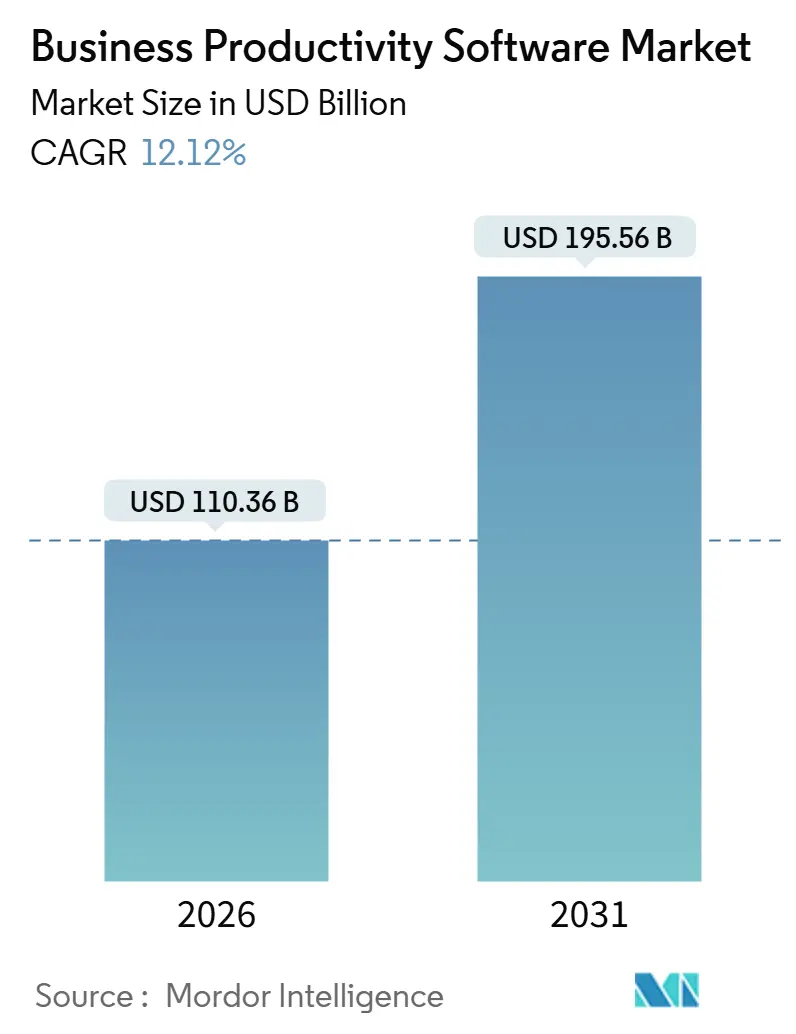

| Marktgröße (2026) | 110.36 Milliarden US-Dollar |

| Marktgröße (2031) | 195.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

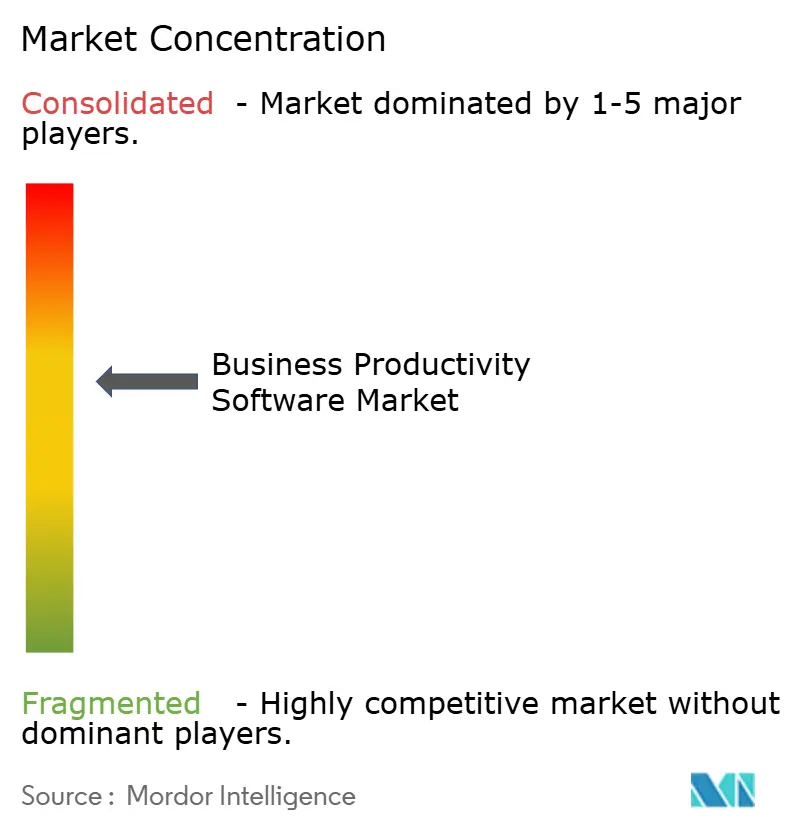

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Business-Produktivitätssoftware von Mordor Intelligence

Die Marktgröße für Business-Produktivitätssoftware belief sich im Jahr 2026 auf USD 110,36 Milliarden und wird voraussichtlich bis 2031 USD 195,56 Milliarden erreichen, was einer CAGR von 12,12 % über den Prognosezeitraum entspricht. Die Nachfrage beschleunigt sich, da generative KI-Funktionen zu Standardmerkmalen werden, Hybrid-Work-Compliance-Vorschriften Unternehmen zu modernen Kollaborations-Suites drängen und verbrauchsbasierte Lizenzierung Upgrade-Zyklen bei kleinen und mittleren Unternehmen (KMU) erschließt. Anbieter, die im Hyperscale-Bereich tätig sind, integrieren große Sprachmodelle und verschieben die Käufererwartungen hin zu KI-nativen Erfahrungen, die Meeting-Zusammenfassungen, Dokumentenentwürfe und anwendungsübergreifende Erkenntnisse automatisieren. Der Übergang von dauerhafter zu nutzungsbasierter Preisgestaltung senkt die Einstiegshürden für Erstanwender, während Zero-Trust-Sicherheitsrahmen, die von Regierungen kodifiziert wurden, verwaltetes SaaS zur risikoärmsten Bereitstellungsoption machen. Gleichzeitig zielen vertikalspezifische Plattformen auf regulierte Branchen mit vorkonfigurierten Compliance-Workflows ab und verschärfen den Wettbewerb um Best-of-Breed-Differenzierung.

Wichtigste Erkenntnisse des Berichts

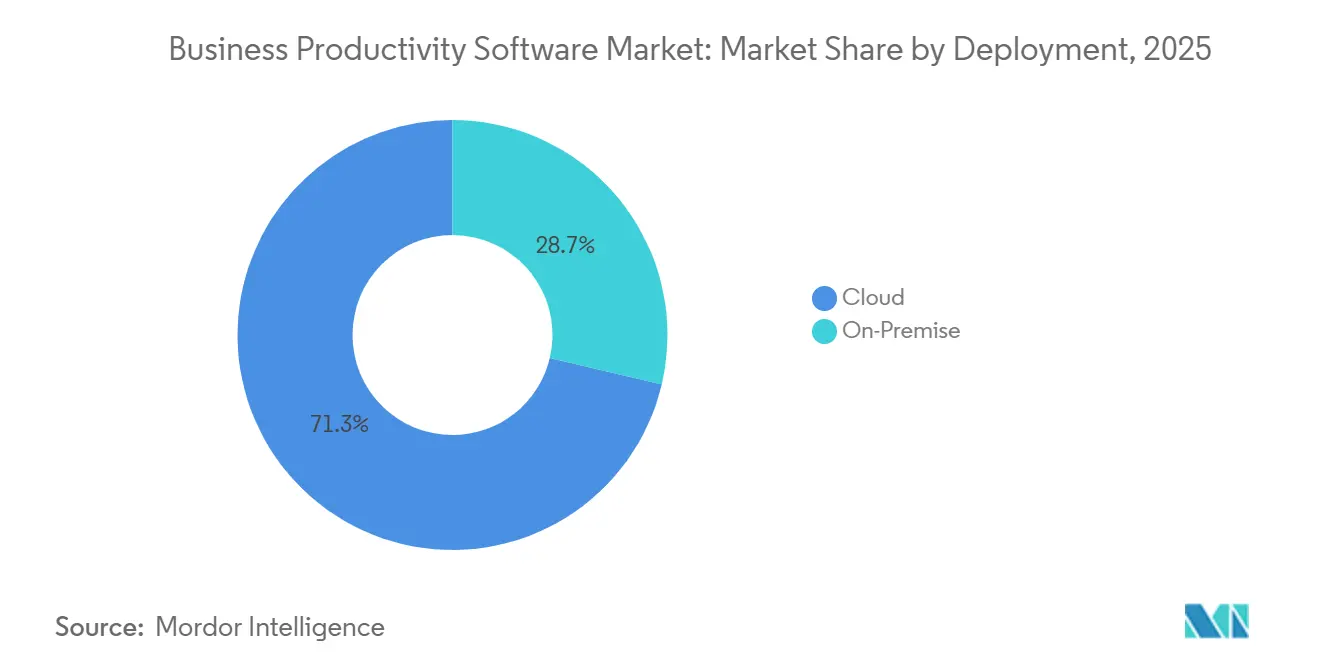

- Nach Bereitstellung führten Cloud-Architekturen mit einem Marktanteil von 71,31 % am Markt für Business-Produktivitätssoftware im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 13,12 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 52,36 % am Markt für Business-Produktivitätssoftware, während KMU bis 2031 voraussichtlich eine CAGR von 14,23 % verzeichnen werden.

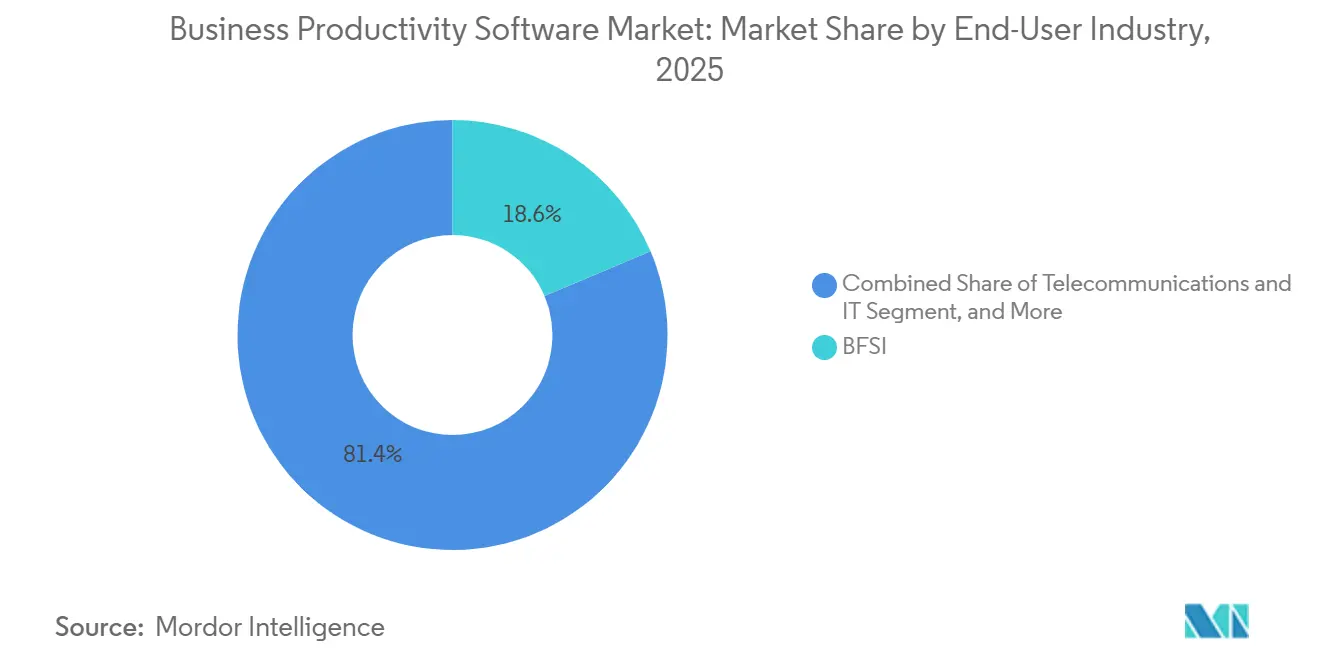

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen im Jahr 2025 ein Umsatzanteil von 18,63 %; das Gesundheitswesen und die Biowissenschaften verzeichnen bis 2031 eine CAGR von 15,32 %.

- Nach Lösungstyp entfielen auf Content-Kollaboration und Dokumentenmanagement im Jahr 2025 22,41 % der Marktgröße für Business-Produktivitätssoftware, während Low-Code- und No-Code-Plattformen bis 2031 voraussichtlich mit einer CAGR von 16,72 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,87 % am Markt für Business-Produktivitätssoftware, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 14,83 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Business-Produktivitätssoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-SaaS-Einführung in branchenspezifischen Anwendungen | +2.8% | Weltweit, mit Beschleunigung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von generativen KI-Copiloten in Produktivitäts-Suites | +2.5% | Nordamerika und Europa führend; asiatisch-pazifischer Raum folgt rasch | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Work-Tooling-Mandate in globalen Compliance-Standards | +1.8% | Weltweit, mit Schwerpunkt auf US-amerikanischen Bundesbehörden und EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Vertikalspezifische Low-Code-Arbeitsplattformen für Mitarbeiter an der Front | +1.6% | Weltweit, mit starker Akzeptanz in Fertigungszentren (Deutschland, China, Vereinigte Staaten) | Langfristig (≥ 4 Jahre) |

| Ökosystemwechsel zu nutzungsbasierter Preisgestaltung zur Erschließung von KMU-Upgrade-Zyklen | +1.4% | Weltweit, besonders wirkungsvoll in KMU-Segmenten im asiatisch-pazifischen Raum und Südamerika | Mittelfristig (2–4 Jahre) |

| Zero-Friction-API-First-Erweiterbarkeits-Ökosysteme für suite-übergreifende Workflows | +1.2% | Unternehmenssegmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-SaaS-Einführung in branchenspezifischen Anwendungen

Unternehmen stellen weiterhin On-Premises-Infrastruktur zugunsten von SaaS-Lösungen ein, die kontinuierliche Funktionsupdates, elastische Kapazität und integrierte Sicherheit bieten. Microsoft meldete im Jahr 2024 einen kommerziellen Cloud-Umsatz von USD 136 Milliarden, was das Ausmaß der Workload-Verlagerungen von Unternehmen unterstreicht.[1]Microsoft Corporation, "Investor Relations," microsoft.com Finanzinstitute sehen SaaS als einen Weg, um digitale Betriebsresilienzpflichten zu erfüllen, ohne interne Rechenzentrumskontrollen zu überarbeiten. Standardisierte Cloud-Sicherheitsrahmen wie ISO/IEC 27017 verkürzen die Zyklen der Anbieter-Sorgfaltspflicht und beschleunigen die Beschaffung weiter. Da Hyperscaler rechenintensive KI-Dienste in Abonnementtarife bündeln, vergrößert sich die Gesamtbetriebskostenlücke gegenüber On-Premises-Bereitstellungen. Migrationsmuster bevorzugen zunehmend Lift-and-Shift für Kollaborations-Workloads zuerst, gefolgt von der schrittweisen Ablösung älterer Content-Management-Systeme, sobald Datenklassifizierungshürden überwunden sind.

Verbreitung von generativen KI-Copiloten in Produktivitäts-Suites

Generative KI-Assistenten haben sich von Pilotprojekten zu zentralen Schnittstellen entwickelt, die alltägliche Aufgaben rationalisieren. Microsoft 365 Copilot erreichte Ende 2023 die allgemeine Verfügbarkeit und bietet kontextbewusstes Verfassen, Zusammenfassen und Analysieren in Outlook, Teams und Word. Google antwortete Anfang 2024 mit Gemini für Workspace und integrierte multimodale Modelle in Gmail und Docs. Frühe Anwender berichten von 25–30 % Zeitersparnis bei routinemäßiger Korrespondenz, wobei die Nutzung bei Wissensarbeitern in der Finanz- und Rechtsbranche am höchsten ist. Das KI-Gesetz der Europäischen Union stuft KI am Arbeitsplatz als hochriskant ein, was Anbieter dazu veranlasst, Transparenz- und Menschenaufsichtsfunktionen von Grund auf zu integrieren. Da der Wettbewerb auf Modellqualität und Latenz ausgerichtet ist, investieren Hyperscaler in GPU-Kapazität, was Cloud-nativen Suites einen Leistungsvorteil verschafft, mit dem eigenständige Einzellösungen nur schwer mithalten können.

Hybrid-Work-Tooling-Mandate in globalen Compliance-Standards

Der öffentliche Sektor und regulierte Branchen müssen nun sichere Fernarbeitspraktiken dokumentieren, was die Nachfrage nach Unified-Communications-Plattformen mit prüfungsbereiten Kontrollen ankurbelt. Das US-amerikanische Amt für Personalmanagement erließ 2023 Telearbeitsrichtlinien, die Bundesbehörden verpflichten, zugelassene Kollaborationstools mit Ende-zu-Ende-Verschlüsselung einzusetzen. Das britische Büro des Informationsbeauftragten folgte 2024 mit Überwachungsrichtlinien, die Arbeitgeber zu transparenten Überwachungsrichtlinien drängen. Unternehmen reagieren, indem sie auf Suites konsolidieren, die Datenverlustprävention, Insider-Risikomanagement und Zero-Trust-Identitätsrahmen gemäß NIST SP 800-207 integrieren. Anbieter, die keine nativen Kontrollen anbieten können, sehen sich längeren Verkaufszyklen gegenüber, da Käufer Drittanbieter-Add-ons gegenüber integrierten Plattformen abwägen.

Vertikalspezifische Low-Code-Arbeitsplattformen für Mitarbeiter an der Front

Hersteller, Einzelhändler und Logistikanbieter befähigen Citizen Developer, Shopfloor-Prozesse durch Drag-and-Drop-Automatisierung zu digitalisieren. Mendix berichtete, dass 70 % der Neukunden im Jahr 2024 die Plattform mit Betriebstechnologiesensoren für Echtzeitanalysen integrierten. Microsoft Power Platform und ServiceNow App Engine bieten vorgefertigte Konnektoren für industrielle Protokolle und senken so die Integrationshürden. Compliance-Rahmen wie ISO 9001 sind in Vorlagen eingebettet und gewährleisten Qualitäts- und Sicherheitsstandards ohne benutzerdefinierte Programmierung. Da Frontline-Umgebungen Offline-Funktionalität und robuste Geräte erfordern, verschaffen sich Anbieter, die für Szenarien mit geringer Bandbreite optimieren, einen Wettbewerbsvorteil. Es wird erwartet, dass dieser Treiber langfristig an Dynamik gewinnt, da die Roadmaps für Industrie 4.0 reifen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-Souveränitätsgesetze zur Einschränkung der grenzüberschreitenden Datenspeicherung | -1.5% | China, Russland, Indien, Europäische Union | Mittelfristig (2–4 Jahre) |

| Zunehmende SaaS-Ausbreitung treibt Konsolidierungsmüdigkeit und Lizenzneuausrichtung voran | -1.3% | Weltweit, mit akutem Druck in Unternehmenssegmenten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Integrationstalenten verzögert komplexe Workflow-Einführungen | -0.9% | Weltweit, am ausgeprägtesten in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Undurchsichtigkeit generativer KI-Modelle löst Einfrieren von Unternehmensrisikokontrollen aus | -0.8% | Finanzdienstleistungs- und Gesundheitsvertikalen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Souveränitätsgesetze zur Einschränkung der grenzüberschreitenden Datenspeicherung

Regierungen schreiben nun die lokale Speicherung von Bürgerdaten vor, was Anbieter zur Replikation von Infrastruktur zwingt und globale Architekturen fragmentiert. Chinas Gesetz zum Schutz personenbezogener Daten verbietet grenzüberschreitende Übertragungen ohne Sicherheitsbewertungen.[2]Cyberspace Administration of China, "Personal Information Protection Law," cac.gov.cn Russland verlangt die Inlandsspeicherung personenbezogener Daten und zwingt ausländische Anbieter, mit inländischen Clouds zu kooperieren. Indiens Entwurf eines Gesetzes zum Schutz digitaler personenbezogener Daten steht kurz davor, ähnliche Beschränkungen aufzuerlegen. Diese Vorschriften erhöhen die Kosten, verringern Skaleneffekte und können die Einführung neuer KI-Funktionen verzögern, bis lokale Compliance-Prüfungen abgeschlossen sind.

Zunehmende SaaS-Ausbreitung treibt Konsolidierungsmüdigkeit und Lizenzneuausrichtung voran

Unternehmen nutzen durchschnittlich mehr als 130 SaaS-Tools, was zu ungenutzten Lizenzen und Integrationsaufwand führt. Der State of the Cloud Report 2024 von Flexera ergab, dass 32 % der SaaS-Ausgaben verschwendet werden. CIOs konsolidieren auf umfassendere Suites und bevorzugen Anbieter, die Kommunikation, Kollaboration, Analysen und Sicherheit unter einem Vertrag liefern. Microsoft berichtet von längeren Unternehmensvertragslaufzeiten, da Kunden Mengenrabatte für Multi-Produkt-Bundles aushandeln. Einzellösungsanbieter ohne angrenzende Module sehen sich mit Abwanderung konfrontiert, da Finanzteams den ROI prüfen und redundante Lizenzen kürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Architekturen dominieren Unternehmens-Roadmaps

Cloud-basierte Angebote machten im Jahr 2025 einen Anteil von 71,31 % am Markt für Business-Produktivitätssoftware aus und erfassten den Großteil der neuen Ausgaben, da Unternehmen Agilität und vorhersehbare Betriebskosten priorisieren. Es wird erwartet, dass diese Dominanz anhält, wobei die Kategorie bis 2031 voraussichtlich eine CAGR von 13,12 % verzeichnen wird. Anbieter profitieren davon, indem sie rechenintensive KI-Copiloten einbetten, die auf Hyperscale-GPU-Infrastruktur angewiesen sind, die in den meisten privaten Rechenzentren nicht verfügbar ist. Die Compliance-Bereitschaft begünstigt auch verwaltetes SaaS, da Rahmen wie FedRAMP zugelassene Clouds für US-amerikanische Bundes-Workloads autorisieren.

Hybridmodelle dienen als Zwischenschritt und ermöglichen es Unternehmen, latenzempfindliche oder klassifizierte Workloads lokal zu halten, während Kollaborations-Suites in die Cloud verlagert werden.

Nach Unternehmensgröße: KMU beschleunigen die Einführung durch verbrauchsbasierte Preisgestaltung

Großunternehmen repräsentierten im Jahr 2025 einen Anteil von 52,36 % am Umsatz des Marktes für Business-Produktivitätssoftware, was komplexe globale Einführungen und mehrjährige Supportverträge widerspiegelt. Dennoch wird für KMU bis 2031 ein Wachstum von 14,23 % prognostiziert, das ihre größeren Pendants übertrifft. Die nutzungsbasierte Abrechnung richtet die Kosten an der tatsächlichen Nutzung aus und ermöglicht es kleineren Unternehmen, Lizenzen schrittweise zu skalieren, ohne hohe Vorabkosten für die Lizenzierung aufzuwenden. In wachstumsstarken Regionen wie Indien und Vietnam übernehmen viele KMU Produktivitäts-Suites als ihre erste Unternehmens-IT-Investition und umgehen dabei ältere Server vollständig.[3]Ministerium für Elektronik und Informationstechnologie, Regierung Indiens, "Digitale Indien-Initiativen," meity.gov.in

Mittelständische Unternehmen haben besondere Bedürfnisse und suchen häufig nach vertikalen Vorlagen, die den Konfigurationsaufwand reduzieren. Salesforce Industry Clouds bündeln regulatorische Workflows vorab und verkürzen die Bereitstellung von Monaten auf Wochen. Preissensible Käufer tendieren auch zu gebündelten Suites von Zoho, die CRM, Projektmanagement und Kollaboration zu niedrigeren Kosten pro Nutzer integrieren. Da der Wettbewerb zunimmt, differenzieren sich Anbieter durch KI-gestützte Automatisierung und eingebettete Analysen statt durch reine Funktionsanzahl.

Nach Endnutzerbranche: Gesundheitswesen wächst durch Interoperabilitätsmandate

Banken, Finanzdienstleistungen und Versicherungen (BFSI) hielten im Jahr 2025 einen Anteil von 18,63 %, angetrieben durch strenge Berichterstattungs- und Betriebsresilienzmandate. Das Gesundheitswesen und die Biowissenschaften sind jedoch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 15,32 % bis 2031. US-amerikanische Vorschriften verlangen nun, dass elektronische Gesundheitsakten APIs bereitstellen, sodass Produktivitätstools sichere Nachrichtenübermittlung, Telemedizin-Terminplanung und Workflows zur Koordination von Pflegeteams direkt in klinische Systeme einbinden können.

Fertigung, Telekommunikation und Einzelhandel tragen jeweils bedeutende Umsätze bei, da sie Lieferketten und Außendienstoperationen digitalisieren. Regierungsbehörden weltweit übernehmen Zero-Trust-Architekturen und fördern die Nachfrage nach Suites, die strenge Sicherheitsbewertungen bestehen. Bildung, Versorgungsunternehmen und Transport runden die Einführung ab und passen Bereitstellungsmodelle an Bandbreiten- und Compliance-Einschränkungen im Markt für Business-Produktivitätssoftware an.

Nach Lösungstyp: Low-Code-Plattformen führen den Wachstumspfad an

Content-Kollaboration und Dokumentenmanagement machten im Jahr 2025 22,41 % des Marktes aus, aber die Marktexpansion verlagert sich hin zu Low-Code-Automatisierungstools, die mit einer CAGR von 16,72 % wachsen. Citizen Developer nutzen Drag-and-Drop-Oberflächen, um Genehmigungsworkflows und Datenerfassungsanwendungen zu erstellen und so den Rückstau bei zentralen IT-Teams zu reduzieren. Kommunikations-Suites sind zwar unverzichtbar, werden aber zunehmend mit Produktivitätslizenzen gebündelt, was den Druck auf eigenständige Preisgestaltung erhöht.

Business Intelligence wird nun innerhalb von Kollaborations-Canvases bereitgestellt, sodass Nutzer Datensätze abfragen können, ohne zu separaten Dashboards wechseln zu müssen. Digital Asset Management konvergiert mit kreativer Kollaboration, insbesondere für Marketingteams, die an verteilten Standorten arbeiten. Eingebettete Sicherheits- und Compliance-Engines, die durch die DSGVO und andere Mandate informiert werden, fungieren als Differenzierungsmerkmale, da Käufer integrierte Governance statt nachträglicher Module der Lösungen der Anbieter im Markt für Business-Produktivitätssoftware fordern.

Geografische Analyse

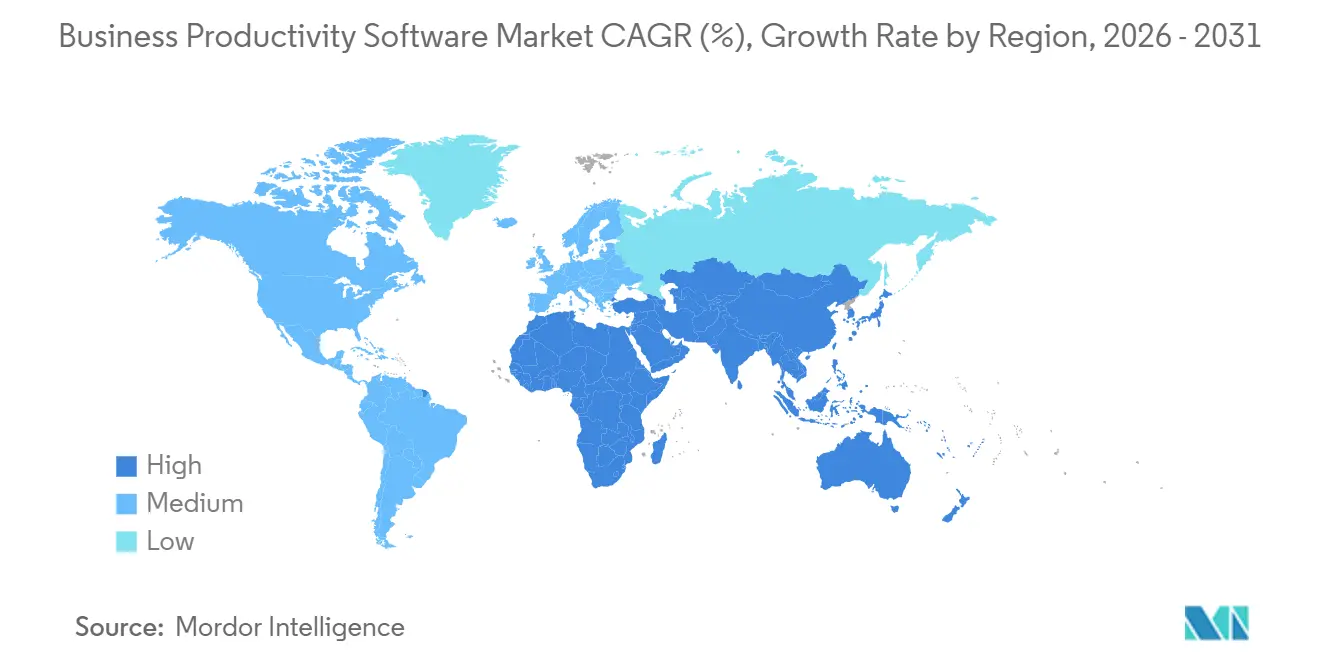

Nordamerika kontrollierte im Jahr 2025 39,87 % des Umsatzes, gestützt durch hohe Softwarebudgets und ausgereifte Cloud-Ökosysteme im Markt für Business-Produktivitätssoftware. Bundesweite Zero-Trust-Mandate beschleunigten die Einführung identitätszentrierter Sicherheitsmodelle und veranlassten Behörden, zu Suites mit kontinuierlicher Autorisierung zu migrieren. Kanadas öffentlicher Sektor standardisierte auf Microsoft 365 GCC High für Daten der geschützten Klasse und demonstrierte damit, wie nationale Vorschriften die Anbieterbindung verstärken. Der Wettbewerb unter Hyperscalern hält die Preise wettbewerbsfähig, aber die Funktionsgeschwindigkeit begünstigt Marktführer, die in proprietäre KI-Beschleuniger investieren.

Europa schreitet stetig voran, da das Gesetz zur digitalen Betriebsresilienz die Cybersicherheits- und Vorfallreaktionsanforderungen für Finanzdienstleistungen vervielfacht. Deutschland, Frankreich und das Vereinigte Königreich setzen Zertifizierungssysteme ein, die die öffentliche Beschaffung sicherer Clouds rationalisieren. Russlands Lokalisierungsgesetz fragmentiert die Region und eröffnet Marktanteile für inländische Anbieter, die Daten im Land hosten können. Nordische und osteuropäische Märkte übernehmen SaaS als Teil umfassenderer Agenden zur digitalen Souveränität und bevorzugen häufig europäische Cloud-Betreiber, die lokale Verarbeitung garantieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 14,83 %, angetrieben durch Sovereign-Cloud-Initiativen in Indien, Singapur und Japan, die nationale Datenspeicherung erfordern. China setzt strenge Lokalisierung durch das Gesetz zum Schutz personenbezogener Daten durch und veranlasst Hyperscaler, mit Alibaba Cloud und Tencent Cloud für gemeinsame Angebote zu kooperieren. Australien und Neuseeland verzeichnen eine robuste Einführung, da Regulierungsbehörden Informationssicherheitsstandards aktualisieren, um SaaS-Kontrollen einzuschließen. Schwellenmärkte in Südamerika, dem Nahen Osten und Afrika verzeichnen zweistelliges Wachstum von einer kleinen Basis aus, obwohl Währungsvolatilität und Konnektivitätslücken den kurzfristigen Aufwärtstrend dämpfen.

Wettbewerbslandschaft

Der Markt für Business-Produktivitätssoftware ist mäßig konzentriert, wobei Microsoft, Google und Salesforce die Spitzengruppe anführen. Microsoft erzielte im Jahr 2024 einen kommerziellen Cloud-Umsatz von USD 136 Milliarden und bündelt weiterhin Microsoft 365 Copilot in Premium-Pläne, um die Kontoerschließung zu vertiefen. Google kontert durch Gemini-Integrationen, die inhaltsgenerierende Funktionen mit geringer Latenz betonen. Salesforce differenziert sich mit branchenspezifischen Clouds, die für regulierte Sektoren vorgefertigt sind.

Wichtige Wettbewerbsthemen umfassen vertikale Spezialisierung (Veeva für Biowissenschaften), API-First-Erweiterbarkeit (Atlassian, Monday.com) und die Befähigung von Mitarbeitern an der Front (ServiceNow). Fusionen, wie der frühere Kauf von Element AI durch ServiceNow, fügen proprietäre Modelle hinzu, um eingebettete Intelligenz zu beschleunigen. Herausforderer-Tools wie Notion und Airtable verbinden Dokument-, Datenbank- und Anwendungsfunktionen in einem einzigen Canvas und sprechen Teams an, die flexible Datenstrukturen wünschen. Compliance-Investitionen – ISO-27001-Audits, SOC-2-Bescheinigungen und regionale Datenspeicherungszonen – sind zu Mindestanforderungen für den Gewinn von Unternehmensaufträgen geworden.

Chancen im Bereich weißer Flecken drehen sich um die Integration von Betriebstechnologiedaten mit Kollaborationsabläufen, einem Bereich, in dem Industrieanbieter wie Siemens mit Low-Code-Plattformen kooperieren, um Fabriksysteme und Cloud-Suites zu verbinden. Transparenzanforderungen des Finanzstabilitätsrats drängen alle Anbieter dazu, KI-Governance-Roadmaps zu veröffentlichen, die die Herkunft von Trainingsdaten und Erklärbarkeitsgarantien klären. Anbieter, die diese Erwartungen nicht erfüllen können, riskieren Margenrückgang, da Käufer hohe Rabatte aushandeln oder zu vertrauenswürdigeren Plattformen migrieren.

Marktführer der Business-Produktivitätssoftware-Branche

Microsoft Corporation

Google LLC

Oracle Corporation

Broadcom Inc. (Symantec Corporation)

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Microsoft erweiterte Microsoft 365 Copilot auf KMU, reduzierte die Mindestlizenzanzahl auf 1 Nutzer und führte eine monatliche Abrechnung von USD 30 ein, um das KMU-Segment anzusprechen, das bis 2031 mit 14,23 % wächst.

- November 2025: Google verbesserte Gemini für Workspace mit erweiterter Datenverlustprävention und Vertex-AI-Integration, ermöglichte benutzerdefinierte große Sprachmodelle und adressierte dabei Sicherheitsbedenken in den Finanz- und Gesundheitssektoren.

- Oktober 2025: Salesforce erweiterte Agentforce um autonome Agenten für die Lieferkettenoptimierung und Beschaffung und integrierte diese in SAP- und Oracle-ERP-Systeme, um Herausforderungen im Fertigungs- und Einzelhandelssektor zu bewältigen.

- September 2025: Atlassian startete Rovo Enterprise, einen erweiterten KI-Wissensagenten, der Inhalte aus mehr als 150 Drittanbieteranwendungen indiziert, mit Microsoft 365 Copilot konkurriert und Best-of-Breed-Unternehmensarchitekturen unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Wir definieren Business-Produktivitätssoftware als lizenzierte oder abonnementbasierte Anwendungen, die es Mitarbeitern ermöglichen, tägliche Wissensarbeit über Desktop-, Web- und mobile Erfahrungen hinweg zu erstellen, zu teilen, zu organisieren und zu automatisieren. Die Studie umfasst Content-Collaboration-Suiten, Unified-Communications-Hubs, Projekt- und Aufgabenmanager, BI-Dashboards, Low-Code/No-Code-Automatisierungsbuilder sowie Sicherheits- und Compliance-Add-ons, die die Mitarbeiterproduktivität direkt steigern.

Ausschluss aus dem Geltungsbereich: Back-End-Infrastrukturdienstprogramme, Point-of-Sale-Systeme und branchenspezifische ERP-Module fallen außerhalb unseres Rahmens.

Segmentierungsübersicht

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- BFSI

- Telekommunikation und IT

- Fertigung

- Medien, Unterhaltung und Verlagswesen

- Transport und Logistik

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Regierung und öffentlicher Sektor

- Sonstige Endnutzerbranchen (Bildung, Versorgungsunternehmen)

- Nach Lösungstyp

- Content-Kollaboration und Dokumentenmanagement

- Kommunikation und Unified Communications

- Projekt-, Arbeits- und Aufgabenmanagement

- Business Intelligence und Analysen

- Low-Code / No-Code-Automatisierung

- Digitale Asset- und Kreativtools

- Sicherheits- und Compliance-Add-ons

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen regionale CIOs, Kanalpartner, SaaS-Vertriebsleiter und unabhängige Berater in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre direkten Einblicke in Preiskorridore, Verlängerungsbedingungen und Attach-Raten für generative KI ermöglichen es uns, sekundäre Erkenntnisse zu validieren, Datenlücken zu schließen und Annahmen für kleine und mittelgroße Käufer zu kalibrieren.

Desk Research

Unser Team beginnt mit der Auswertung offener Datensätze wie den Beschäftigungszahlen des US Bureau of Labor Statistics, den Eurostat-ICT-Nutzungsdateien, den OECD-Cloud-Adoptionsindikatoren und den World-Bank-Breitbandserien, die als Grundlage für Nutzerpools und Konnektivität dienen. Öffentliche Einreichungen, Veröffentlichungen von Branchenverbänden und über D&B Hoovers sowie Dow Jones Factiva abgerufene Nachrichten informieren über Anbieterumsatzaufteilungen, durchschnittliche Verkaufspreise und installierte Sitzplatzzahlen. Patentauszüge und globale Ausschreibungsportale signalisieren aufkommende Funktionalitäten und Auftragsgrößen.

Diese Referenzen sind nur illustrativ; zusätzliche Datenbanken und Dokumente unterstützen die Datenerhebung, -validierung und -klärung.

Marktgröße & Prognose

Ein Top-Down-Nachfragepoolaufbau multipliziert die globale Anzahl der Wissensarbeiter mit den durchschnittlichen jährlichen Ausgaben pro Nutzer und passt diese dann für Cloud-Penetration, Erweiterung lizenzierter Sitzplätze und regionale BIP-Deflatoren an. Selektive Bottom-up-Anbieterkonsolidierungen und Kanalprüfungen verifizieren die Gesamtwerte vor der Finalisierung. Multivariate Regression, gespeist durch SaaS-Abwanderungskurven, Einführung von generativen KI-Plug-ins und Währungstrends, prognostiziert die Ergebnisse für 2026–2030. Fehlende Anbieter-Datenpunkte werden vor der Festlegung mit geprüften Sitzplatz-zu-Umsatz-Proxys überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Peer-Review, Varianzprüfungen anhand unabhängiger IT-Ausgabenindizes und Anomalie-Flags unterzogen, die neue Rückfragen bei den Quellen auslösen. Wir aktualisieren jährlich, geben Zwischenanpassungen bei wesentlichen Ereignissen heraus und führen eine Last-Minute-Überprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum unsere Baseline für Business-Produktivitätssoftware Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber seinen eigenen Geltungsbereich, seine eigenen Variablen und seinen eigenen Aktualisierungsrhythmus wählt, und unser disziplinierter Ansatz klärt diese Entscheidungen für die Nutzer.

Wesentliche Treiber für Abweichungen sind, dass einige Studien umfassendere Softwaredienstleistungen bündeln, andere schnell wachsende Low-Code-Module vernachlässigen und mehrere Währungsanpassungen für Mehrregionsumsätze außer Acht lassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 98,25 Milliarden (2025) | Mordor Intelligence | N/A |

| USD 650,49 Milliarden (2025) | Global Consultancy A | Bündelt Infrastruktur- und Serviceverträge weit über Produktivitätstools hinaus |

| USD 81,20 Milliarden (2025) | Industry Watcher B | Lässt KI- und Low-Code-Add-ons aus, die von uns erfasst werden |

| USD 70,44 Milliarden (2025) | Sector Newsletter C | Verwendet eine begrenzte Umfragebasis und nicht verifizierte Preispunkte |

Der Vergleich zeigt, dass Mordors geklärter Geltungsbereich, die Multi-Quellen-Validierung und die jährliche Aktualisierung eine ausgewogene, reproduzierbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Business-Produktivitätssoftware und wie schnell wird er wachsen?

Der Markt erzielte im Jahr 2026 einen Umsatz von USD 110,36 Milliarden und wird voraussichtlich bis 2031 USD 195,56 Milliarden erreichen, mit einer CAGR von 12,12 %.

Welches Bereitstellungsmodell wächst am schnellsten innerhalb von Business-Produktivitäts-Suites?

Cloud-basierte Bereitstellungen führen mit einem Anteil von 71,31 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 13,12 % wachsen und damit On-Premise-Alternativen übertreffen.

Warum beschleunigen kleine und mittlere Unternehmen die Einführung von Produktivitätssoftware?

Nutzungsbasierte Preisgestaltung beseitigt hohe Vorabkosten und ermöglicht es KMU, Lizenzen flexibel zu skalieren, was eine prognostizierte CAGR von 14,23 % für das Segment bis 2031 unterstützt.

Wie beeinflussen generative KI-Funktionen die Kaufentscheidungen von Unternehmen?

Eingebettete Copiloten, die Inhalte verfassen, Meetings zusammenfassen und Erkenntnisse liefern, verschieben die Käufererwartungen hin zu KI-nativen Suites und lenken Budgets zu Anbietern mit Hyperscale-GPU-Kapazität.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer prognostizierten CAGR von 14,83 % führen, angetrieben durch Sovereign-Cloud-Mandate in Indien, Singapur und Japan sowie eine steigende SaaS-Einführung unter regionalen KMU.

Was ist das primäre regulatorische Hindernis für multinationale Anbieter von Produktivitätssoftware?

Cyber-Souveränitätsgesetze in China, Russland, Indien und der Europäischen Union verlangen die Datenspeicherung im Inland und zwingen Anbieter, lokale Cloud-Regionen aufzubauen, was die Bereitstellungskomplexität erhöht.

Seite zuletzt aktualisiert am: