Marktgröße und Marktanteil für Abrechnungssoftware für Versorgungsunternehmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

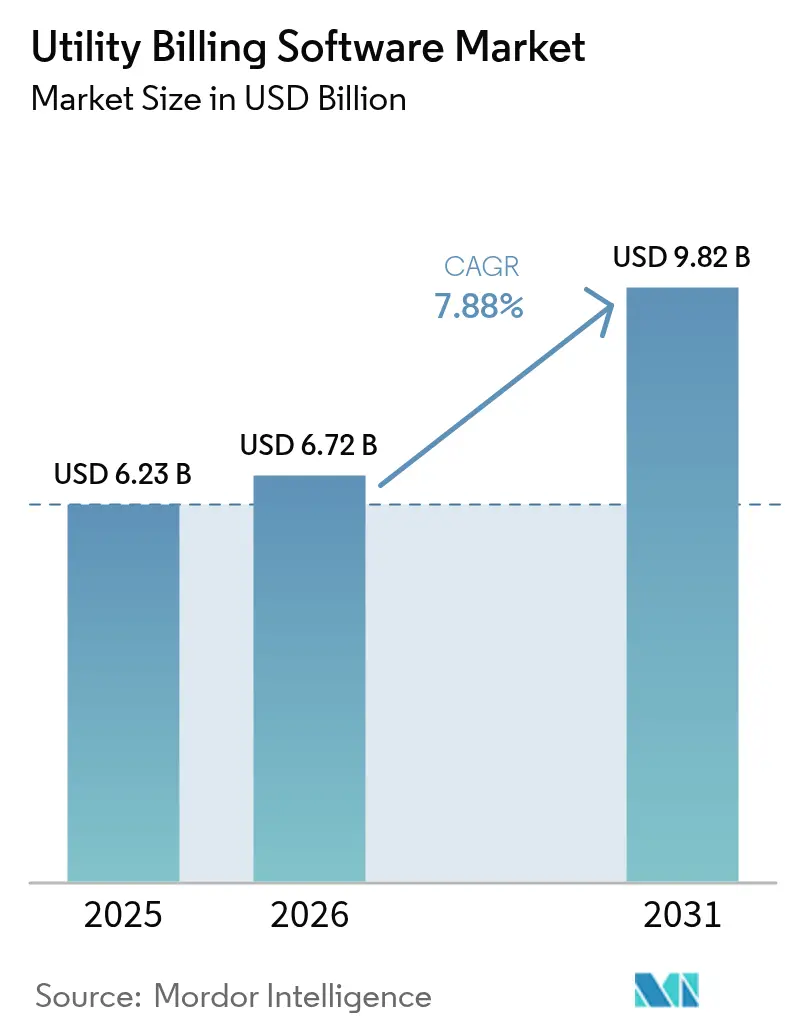

| Marktgröße (2026) | 6.72 Milliarden US-Dollar |

| Marktgröße (2031) | 9.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abrechnungssoftware für Versorgungsunternehmen von Mordor Intelligence

Die Marktgröße für Abrechnungssoftware für Versorgungsunternehmen wird voraussichtlich von 6,23 Milliarden USD im Jahr 2025 auf 6,72 Milliarden USD im Jahr 2026 anwachsen und bis 2031 9,82 Milliarden USD erreichen, was einer CAGR von 7,88 % von 2026 bis 2031 entspricht. Cloud-native Plattformen, Echtzeit-Abrechnung für dezentrale Energieressourcen und API-gesteuerte Integrationen gestalten die Beschaffungskriterien neu, da Versorgungsunternehmen von Legacy-Mainframes abrücken. Die Nachfrage nach elastischem Computing während Spitzenzeiten der Abrechnung, verbunden mit wachsenden Anforderungen an die Cybersicherheit, beschleunigt die Einführung sowohl bei investorengeführten als auch bei kommunalen Versorgungsunternehmen. Anbieter, die KI-gestützte Anomalieerkennung und Fahrzeug-zu-Netz-Abrechnung in Kernarbeitsabläufe integrieren können, setzen sich ab, während hohe Integrationskosten die Einführung bei kleineren Genossenschaften verzögern.

Wichtigste Erkenntnisse des Berichts

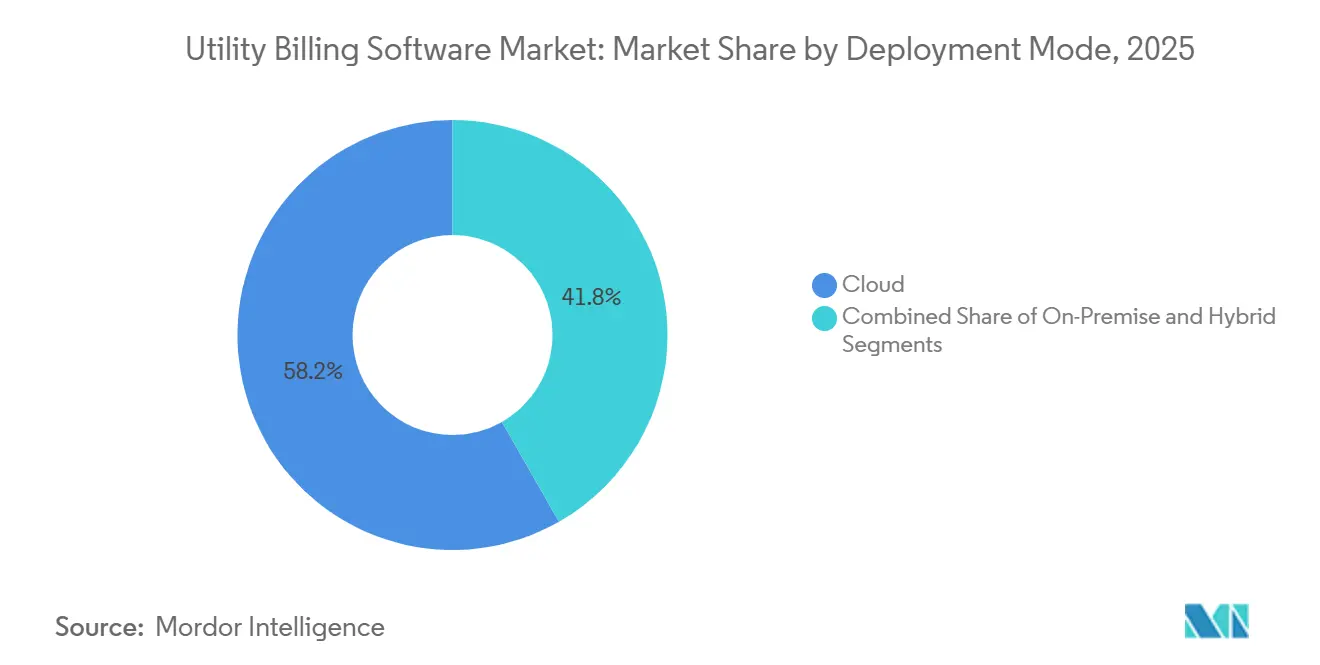

- Nach Bereitstellungsmodus führten Cloud-Plattformen den Markt für Abrechnungssoftware für Versorgungsunternehmen mit einem Marktanteil von 58,24 % im Jahr 2025 an; dasselbe Segment wird voraussichtlich bis 2031 mit einer CAGR von 8,42 % wachsen.

- Nach Endbenutzerbranche hielt die Strom- und Energieverteilung im Jahr 2025 einen Anteil von 49,19 % am Markt für Abrechnungssoftware für Versorgungsunternehmen, während Telekommunikationsanbieter voraussichtlich mit einer CAGR von 8,89 % bis 2031 am schnellsten wachsen werden.

- Nach Versorgungstyp entfielen auf Stromversorgungsunternehmen im Jahr 2025 47,66 % des Marktanteils; Fernwärme- und Fernkältenetze werden voraussichtlich die höchste CAGR von 8,64 % über den Prognosezeitraum verzeichnen.

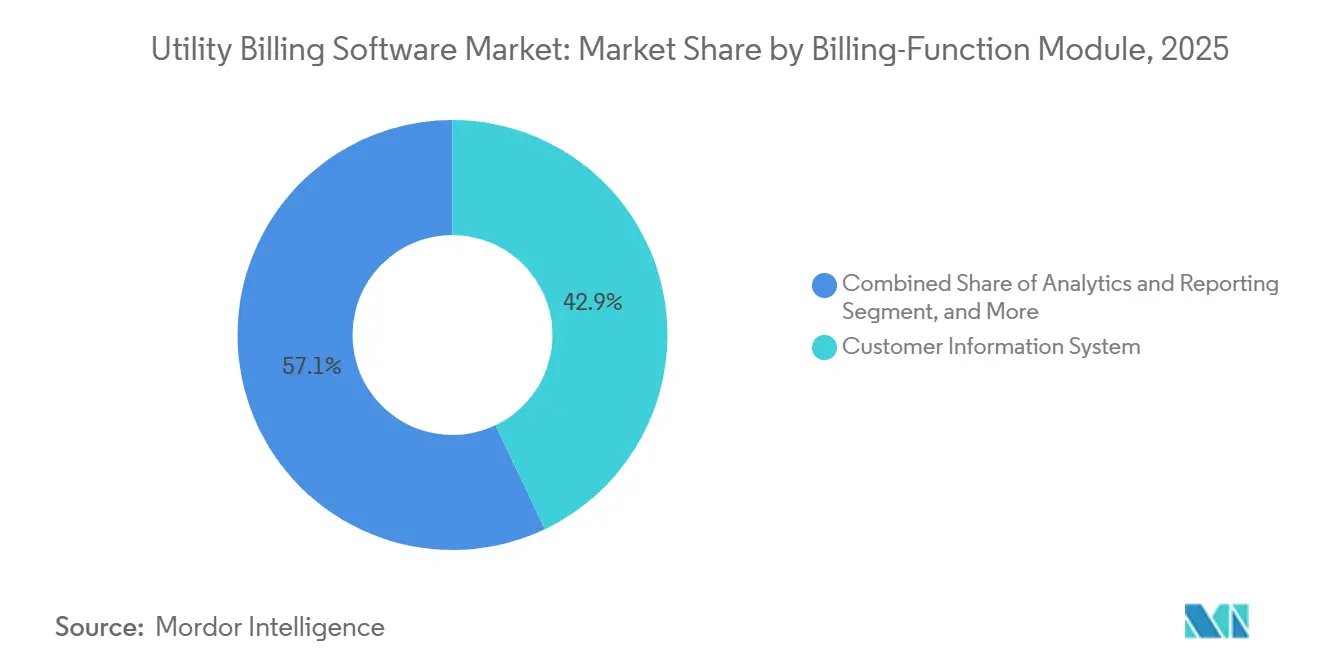

- Nach Abrechnungsfunktionsmodul erfassten Kundeninformationssysteme im Jahr 2025 einen Anteil von 42,93 %, während Analyse- und Berichterstattungsmodule die schnellste CAGR von 8,87 % bis 2031 verzeichneten.

- Nach Organisationsgröße dominierten investorengeführte Versorgungsunternehmen mit einem Anteil von 54,89 % im Jahr 2025; private Einzelhandels-Energieanbieter werden voraussichtlich mit einer CAGR von 8,47 % im Zeitraum 2026–2031 wachsen.

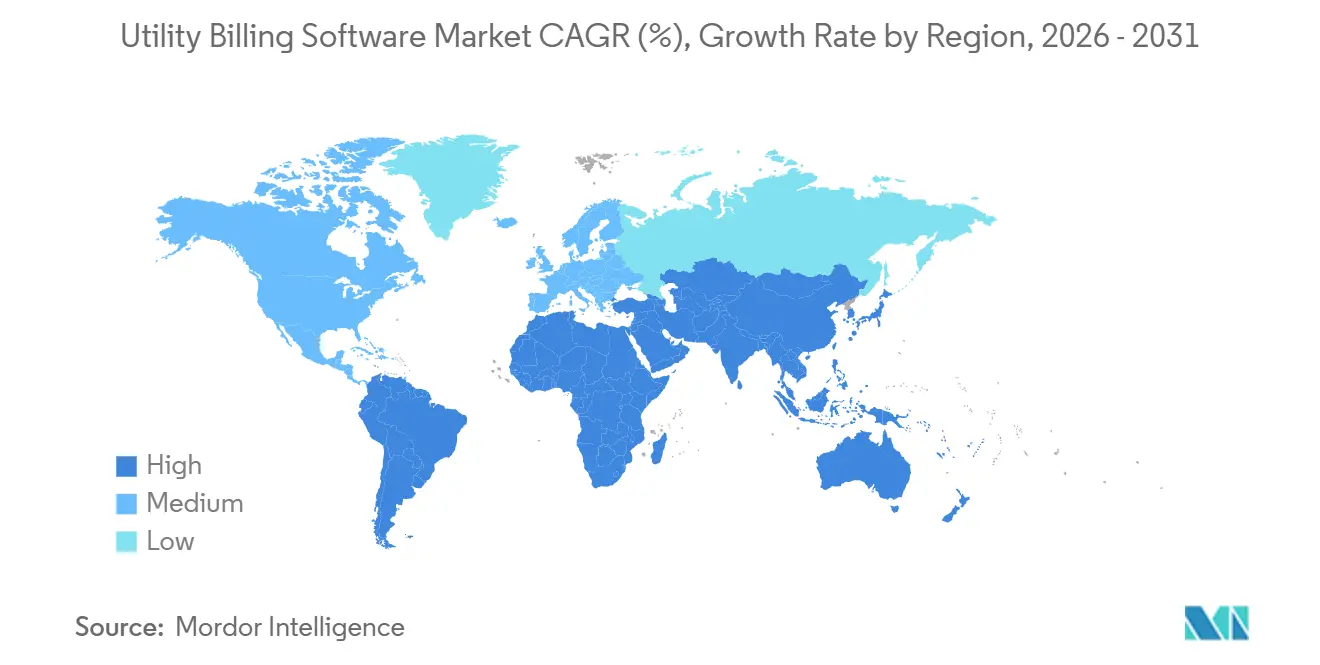

- Nach Geografie entfielen auf Nordamerika 36,73 % des Umsatzanteils im Jahr 2025, aber der asiatisch-pazifische Raum wird voraussichtlich mit der schnellsten CAGR von 8,91 % über den Prognosezeitraum wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abrechnungssoftware für Versorgungsunternehmen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Investitionen in intelligente Netze und AMI-Einführungen | +2.1% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu Cloud-First-IT-Architekturen für Versorgungsunternehmen | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbesserung von Legacy-Abrechnungssystemen und IT-Infrastruktur | +1.5% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Compliance-Druck für aufgeschlüsselte, nahezu echtzeitnahe Abrechnung | +1.2% | Regulierungsbehörden in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Aufstieg der Anforderungen an Prosumer- und Fahrzeug-zu-Netz-Abrechnung | +0.9% | Europa und asiatisch-pazifischer Raum als frühe Anwender, Nordamerika folgt | Langfristig (≥ 4 Jahre) |

| KI-gestützte Anomalieerkennung zur Reduzierung nicht-technischer Verluste | +0.7% | Asiatisch-pazifischer Raum sowie Naher Osten und Afrika als Regionen mit hohen Verlusten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Investitionen in intelligente Netze und AMI-Einführungen

Massive Programme zur Einführung intelligenter Zähler überlasten Batch-Engines, die für monatliche Ablesungen ausgelegt sind, und zwingen Versorgungsunternehmen, diese durch Cloud-Abrechnungsplattformen zu ersetzen. Indiens überarbeitetes Verteilungssektorprogramm stellte INR 3,03 Billionen (36,4 Milliarden USD) bereit, um bis zum Geschäftsjahr 2025–26 250 Millionen intelligente Zähler einzusetzen, was Ausschreibungen auslöste, die eine 48-stündige Rechnungserstellung für Intervalldaten erfordern. Tokyo Electric Power Company schloss die Einführung von 29 Millionen Zählern ab und koppelte diese mit Oracle Meter Data Management, um Spannungsanalysen zu verarbeiten, die das Legacy-System nicht bewältigen konnte.[1]Tokyo Electric Power Company, "Fortschritt bei der Einführung intelligenter Zähler," tepco.co.jp Das US-Energieministerium stellte 2 Milliarden USD für Netzmodernisierungsprojekte bereit, die AMI mit der Abrechnung dezentraler Energieressourcen integrieren. Korea Electric Power Corporation schloss 22 Millionen Installationen intelligenter Zähler ab und ermöglichte Pilotprojekte, die Elektrofahrzeugbesitzer für Netzstabilisierungsdienste vergüten. Diese Einführungen verkürzen Abrechnungszyklen von 30 Tagen auf nahezu Echtzeit und beschleunigen die Nachfrage nach skalierbarer, Cloud-nativer Software.

Rascher Wandel hin zu Cloud-First-IT-Architekturen für Versorgungsunternehmen

Versorgungsunternehmen geben On-Premise-Mainframes auf, um CapEx zu senken, Computing-Kapazitäten bedarfsgerecht zu skalieren und Tarifeinführungen zu beschleunigen. Oracle Utilities Customer Cloud verarbeitet nun mehr als 300 Millionen Konten weltweit und reduziert Regressionstestfenster für Tarifaktualisierungen von 6 Monaten auf 72 Stunden. Cobb County, Georgia, schloss seine Cloud-Migration in acht Monaten ab, reduzierte Abrechnungsstreitigkeiten um 40 % und ermöglichte tagesaktuelle Tarifänderungen. CPS Energy verpflichtete sich zu 304 Millionen USD für ein Cloud-natives Kundeninformationssystem, das eine 15-Minuten-Abrechnung für 900.000 Strom- und Gaskonten sowie eine direkte Integration mit Dachsolaranlagen und Ladestationen für Elektrofahrzeuge anstrebt.[2]CPS Energy, "Transformation des Kundeninformationssystems," cpsenergy.com Hybridmodelle, die Kundenstammdaten vor Ort halten, während Analysen in die Cloud ausgelagert werden, helfen kommunalen Versorgungsunternehmen, Anforderungen an den Datenaufenthaltsort zu erfüllen, ohne die Modernisierung zu verzögern.

Verbesserung von Legacy-Abrechnungssystemen und IT-Infrastruktur

Das Auslaufen des Mainframe-Supports und Mandate zur Echtzeit-Abrechnung legen die technischen Schulden von COBOL-Engines und dBase-Kundendateien offen. Die Boston Water and Sewer Commission begann mit dem Ersatz einer 25 Jahre alten Plattform, die weder Ultraschallzählerlesungen verarbeiten noch die Aufschlüsselungsregeln von Massachusetts einhalten konnte. Greeley, Colorado, verkürzte seinen Abrechnungszyklus von 12 auf 3 Tage, nachdem Strom-, Wasser- und Abwasserkonten auf einer modernen Plattform vereinheitlicht wurden. Dayton, Ohio, veröffentlichte eine Ausschreibung für ein Cloud-System, da die Legacy-Engine keine APIs für Drittanbieter-Zahlungsabwickler besaß und eine manuelle Abstimmung von 80.000 Konten erforderte. Da immer mehr Anbieter den Support für veraltete Betriebssysteme einstellen, sind Upgrade-Projekte, die einst optional erschienen, unvermeidlich geworden, um die Einhaltung gesetzlicher Vorschriften und die Zuverlässigkeit des Dienstleistungsbetriebs aufrechtzuerhalten.

Compliance-Druck für aufgeschlüsselte, nahezu echtzeitnahe Abrechnung

Regulierungsbehörden fordern nun eine detaillierte Kostenoffenlegung, die Legacy-Batch-Systeme nicht liefern können. Colorado verpflichtet investorengeführte Versorgungsunternehmen, separate Gebühren für Erzeugung, Übertragung, Verteilung und Einhaltung erneuerbarer Energien innerhalb von 24 Stunden nach dem Verbrauch auszuweisen, was Xcel Energy zur Überarbeitung seiner Abrechnungs-Engine veranlasste. Oregon schreibt Kunden den Web-Zugang zu 15-Minuten-Intervalldaten vor, was Portland General Electric zur Integration von Cloud-Engagement-Tools veranlasste.[3]Oregon Public Utility Commission, "Datenzugang und Abrechnungsanforderungen," oregon.gov/puc Connecticut schreibt die Offenlegung der Kohlenstoffintensität des Stroms auf monatlichen Rechnungen vor und verknüpft Abrechnungssysteme mit den Emissions-APIs von ISO New England. Pennsylvanias Act 129 fügt Laststeuerungsgutschriften zu Rechnungen hinzu und erfordert stündliche Lastberechnungen für 600.000 Konten bei Duquesne Light. Diese Vorschriften fördern Investitionen in Analysemodule, die die Einhaltung von Vorschriften automatisieren und das Strafrisiko reduzieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Integrations- und Datenmigrationskosten | -1.3% | Global, besonders ausgeprägt bei kommunalen und genossenschaftlichen Versorgungsunternehmen | Kurzfristig (≤ 2 Jahre) |

| Eskalierendes Cybersicherheits- und Datenschutzrisiko | -0.9% | Global, regulatorischer Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Digitale Qualifikationslücke bei kleinen und mittelgroßen Versorgungsunternehmen | -0.7% | Ländliche Genossenschaften in Nordamerika und Europa, Städte der zweiten Ebene im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Widerstand der Belegschaft von gewerkschaftlich organisierten Zählerableser-Mitarbeitern | -0.4% | Gewerkschaftlich organisierte Zuständigkeitsbereiche in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Datenmigrationskosten

Datenbereinigung und Schnittstellenentwicklung verbrauchen bis zu 60 % der Budgets für Kundeninformationssystem-Projekte und verzögern Modernisierungen bei finanziell eingeschränkten Versorgungsunternehmen. CPS Energy stellte 120 Millionen USD seiner 304-Millionen-USD-Transformation allein dafür bereit, 900.000 duplizierte oder verwaiste Kundendatensätze aus 100 Systemen abzugleichen. Das Beratungsunternehmen Conduit LLC schätzt, dass Versorgungsunternehmen mit 500.000 Konten 15–25 Millionen USD ausgeben, um die Abrechnung mit AMI-, OMS-, GIS- und CRM-Plattformen zu integrieren, was die Zeitpläne um 12–18 Monate verlängert. Kommunale Genossenschaften verschieben Upgrades häufig, weil Tarifgenehmigungen jährliche Erhöhungen auf 3–5 % begrenzen, was nicht ausreicht, um die für 20-Millionen-USD-Projekte erforderlichen Schulden zu amortisieren. Mindestlizenzgebühren der Anbieter von 1–2 Millionen USD pro Jahr schrecken kleine Versorgungsunternehmen zusätzlich ab und halten die Kosten pro Konto über den Branchenbenchmarks.

Eskalierendes Cybersicherheits- und Datenschutzrisiko

Abrechnungsdatenbanken speichern personenbezogene Daten, Zahlungsdaten und Nutzungsmuster, die Ransomware-Gruppen und staatlich geförderte Akteure anziehen. American Water Works erlitt im Oktober 2024 einen Angriff, der die Abrechnung für 14 Millionen Kunden in 14 Bundesstaaten sechs Wochen lang unterbrach und eine manuelle Abstimmung von 2 Millionen Konten erzwang. CISA-Warnungen im Jahr 2025 hoben hervor, wie kompromittierte Kundeninformationssystem-Zugangsdaten als Einfallstor für Angriffe auf Betriebstechnologienetzwerke dienen können. DSGVO-Meldepflichten bei Datenschutzverletzungen verpflichten Versorgungsunternehmen, Vorfälle innerhalb von 72 Stunden zu melden, was für europäische Einsätze Compliance-Kosten von 2–5 Millionen USD verursacht. Steigende Versicherungsprämien und die Androhung regulatorischer Bußgelder drängen Versorgungsunternehmen zu Cloud-Anbietern mit verwaltetem Sicherheitsbetrieb, auch wenn Modelle der geteilten Verantwortung die letztendliche Haftung beim Versorgungsunternehmen belassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Plattformen überholen On-Premise-Systeme

Cloud-Bereitstellungen machten im Jahr 2025 58,24 % des Marktanteils für Abrechnungssoftware für Versorgungsunternehmen aus und werden voraussichtlich bis 2031 mit einer CAGR von 8,42 % wachsen, wodurch der Anteil von On-Premise- und Hybrid-Installationen stetig sinkt. Investorengeführte Versorgungsunternehmen beschleunigen Migrationen, um Hardware-Erneuerungszyklen zu vermeiden, während kommunale Genossenschaften Legacy-Server nur dort behalten, wo Datenschutzbestimmungen grenzüberschreitende Übertragungen verbieten. Verbrauchsbasierte Preisgestaltung ermöglicht es Finanzvorständen, Kapitalausgaben in Betriebsbudgets umzuschichten, und Service-Level-Vereinbarungen garantieren nun Sub-Sekunden-Tarifierung während Spitzenzyklen. Hybridmodelle, die den Kundenstamm vor Ort halten, aber Analysen in die Cloud auslagern, sind ein Übergangschritt, doch selbst diese Projekte schrumpfen von 24-monatigen Zeitplänen auf weniger als neun Monate, da Anbieter Tarifvorlagen und API-Konnektoren vorkonfigurieren.

Cobb County schloss eine achtmonatige Oracle Customer Cloud-Einführung ab, die Abrechnungsstreitigkeiten um 40 % reduzierte und tagesaktuelle Tarifaktualisierungen ermöglichte – eine Geschwindigkeit, die auf dem abgelösten Mainframe unmöglich war. Das 304-Millionen-USD-Projekt von CPS Energy zielt auf 900.000 Konten mit 15-Minuten-Abrechnung für Dachsolaranlagen und Elektrofahrzeuglasten ab und veranschaulicht, wie elastisches Computing aufkommende Anwendungsfälle unterstützt. Europäische Versorgungsunternehmen testen weiterhin souveräne Clouds, die die Anforderungen des Artikels 44 der DSGVO erfüllen, aber frühe Pilotprojekte zeigen, dass sich das Betriebskostengefälle verringert, da Hyperscaler Rechenzentren lokalisieren. Anbieter, die Infrastruktur, Anwendungsmanagement und Cybersicherheitsüberwachung in einem einzigen Vertrag kombinieren, gewinnen den Großteil der Neuaufträge und treiben die Gesamtmarktgröße für Abrechnungssoftware für Versorgungsunternehmen im Cloud-Bereich jedes Jahr auf ein neues Hoch.

Nach Endbenutzerbranche: Telekommunikationsanbieter treiben Konvergenz voran

Strom- und Energieverteiler blieben die größten Käufer und machten im Jahr 2025 49,19 % des Marktes für Abrechnungssoftware für Versorgungsunternehmen aus, doch das Wachstumsmomentum hat sich zu Telekommunikationsanbietern verlagert, die mit einer CAGR von 8,89 % expandieren. Telekommunikationsunternehmen integrieren Energieweiterverkauf, Breitband und Laden von Elektrofahrzeugen in einer einzigen Rechnung, was die Abwanderung senkt und den durchschnittlichen Umsatz pro Nutzer steigert. Ihre Echtzeit-Abrechnungs-Engines tarifieren bereits 5G-Datenverkehr mit Millisekunden-Latenz, sodass die Schichtung von Intervallenergiedaten ein inkrementeller Aufwand und kein vollständiger Neuaufbau ist. Wasser- und Gasversorgungsunternehmen hinken hinterher, holen aber auf, da Ultraschall- und Drucksensoren Intervalldatenströme erzeugen, die ein modernes Messdatenmanagement erfordern.

Konvergente Stacks wie Amdocs, ComverseONE und Ericsson Charging verarbeiten sowohl Kilowattstunden als auch Gigabytes in derselben Tarifierungs-Engine, was Telekommunikationsunternehmen ermöglicht, traditionelle Versorgungsunternehmen bei den Kundenakquisitionskosten zu unterbieten. Kommunale Versorgungsunternehmen reagieren, indem sie die Strom-, Wasser- und Abwasserabrechnung auf einer einzigen Plattform konsolidieren, um branchenübergreifende Rabatte zu erschließen. Das Upgrade der Boston Water and Sewer Commission im Jahr 2025 vereinheitlichte 250.000 Wasserkonten mit neuen Leckerkennungsanalysen und reduzierte das Callcenter-Volumen im ersten Betriebsquartal um 18 %. Da branchenübergreifende Grenzen verschwimmen, sind Anbieter, die offene APIs und TM Forum-konforme Produktkataloge bereitstellen, am besten positioniert, um Marktanteile zu gewinnen.

Nach Versorgungstyp: Fernwärmenetze beschleunigen die digitale Abrechnung

Stromversorgungsunternehmen hielten im Jahr 2025 47,66 % des Marktanteils für Abrechnungssoftware für Versorgungsunternehmen, aber Fernwärme- und Fernkältenetze entwickeln sich mit einer CAGR von 8,64 % am schnellsten unter allen Versorgungsklassen. Europäische Energieeffizienzrichtlinien erfordern eine Wärmekostenverteilung auf Basis von Intervalldaten statt jährlicher manueller Ablesungen und drängen Betreiber zu Cloud-Plattformen, die Nord-Pool-Spotpreise verarbeiten. Abrechnungs-Engines kombinieren nun Außentemperatur-, Belegungs- und Durchflussmesserdaten, um Kosten auf Wohnungsebene aufzuteilen und neue Einsparanreize für Vermieter und Mieter zu erschließen.

Cegal Energy Settlement und Zero Friction Solutions dominieren skandinavische Ausschreibungen, während der deutsche Anbieter Comgy 1 Million Zähler auf eine mandantenfähige Plattform migrierte, um monatliche Rückmeldepflichten zu erfüllen. Danfoss Leanheat-Analysen, die von Enercity eingesetzt werden, reduzierten Wärmeverluste durch optimierte Kesselfahrpläne um 5–10 % und lieferten innerhalb einer Heizsaison einen greifbaren ROI. Wasserversorgungsunternehmen verkürzen ebenfalls die Ablesezyklen auf zweiwöchige AMI-Intervalle, und Gasverteiler müssen nun Wasserstoff- und Biogas-Beimischungen verfolgen – Aufgaben, die Legacy-Kundeninformationssystem-Code nicht bewältigen kann. Die wachsende funktionale Lücke erklärt, warum die Marktgröße für Abrechnungssoftware für Versorgungsunternehmen im Bereich spezialisierter Fernenergie-Module schneller steigt als bei generischen Stromanwendungsfällen.

Nach Abrechnungsfunktionsmodul: Analysen übertreffen Kernausgaben für Kundeninformationssysteme

Kundeninformationssysteme machten im Jahr 2025 noch 42,93 % des Umsatzes aus, doch Analyse- und Berichterstattungsmodule wachsen mit einer CAGR von 8,87 %, da Regulierungsbehörden auf 24-Stunden-Transparenz bestehen. Versorgungsunternehmen nutzen Verbrauchsdashboards, um Manipulationsereignisse zu kennzeichnen, Einsparempfehlungen zu generieren und Laststeuerungsauszahlungen zu automatisieren – Funktionen, die der Kern-Kundeninformationssystem-Code selten gut bewältigt. EnergyCAPs SmartAnalytics normalisiert Wetterdaten, um Unternehmen den Vergleich von Portfolios mit mehreren Standorten zu ermöglichen, während Oracle Opower personalisierte Spartipps bereitstellt, die den Wohnlastbedarf um bis zu 3 % senken.

Maschinenlernfähiges Messdatenmanagement konvergiert mit Analysen. Siemens Gridscale X wird mit über 70 Diebstahlerkennungsmodellen ausgeliefert und hat in frühen Einsätzen nicht-technische Verluste um bis zu 25 % reduziert. ArcOne Exceptions360 automatisiert die Ausnahmebehandlung bei Zählerlesungen, Abrechnung und Zahlungen und verkürzt Umsatzleckfenster von Wochen auf Stunden. Zahlungsverarbeitungs-Add-ons integrieren sich nun mit Fintech-Wallets und verkürzen die Debitorenlaufzeit in einkommensschwachen Gebieten um 2 Wochen. Da Versorgungsunternehmen von der Batch-Abrechnung zur Echtzeit-Abrechnung übergehen, verlagern sich die Ausgaben hin zu modularen Analyseschichten, die schneller iterieren können als monolithische Kundeninformationssystem-Plattformen.

Nach Organisationsgröße: Private Einzelhändler setzen auf White-Label-SaaS

Investorengeführte Versorgungsunternehmen kontrollierten im Jahr 2025 54,89 % des Marktanteils für Abrechnungssoftware für Versorgungsunternehmen dank mehrjähriger Unternehmensverträge mit Oracle und SAP, doch private Einzelhandels-Energieanbieter expandieren mit einer CAGR von 8,47 %, indem sie verbrauchsbasierte SaaS-Modelle übernehmen. White-Label-Plattformen ermöglichen es Neueinsteigern, dynamische Import-Export-Tarife in Minuten einzuführen und dabei die 18-monatigen Projekte typischer Legacy-Kundeninformationssystem-Migrationen zu umgehen. Enerims Echtzeit-Rechnungsstellungstools ermöglichen finnischen Einzelhändlern, Strom stündlich abzurechnen – eine Innovation, die den Cashflow und die Kundenbindung steigert.

Umgekehrt verschieben kommunale und genossenschaftliche Versorgungsunternehmen Upgrades, weil Mindestlizenzgebühren von 1–2 Millionen USD pro Jahr Kosten pro Konto erzeugen, die die Branchennormen übersteigen. Tyler Technologies und Harris Computer hosten noch 62 % der US-amerikanischen kommunalen Instanzen vor Ort, gebunden an 15-jährige Abschreibungspläne, die eine vorzeitige Ablösung verhindern. Greeley, Colorado, durchbrach dieses Muster, indem es seinen Abrechnungszyklus auf drei Tage verkürzte, nachdem 80.000 Konten auf eine einheitliche Plattform umgezogen wurden. Da Cyber-Versicherungsprämien steigen und regulatorische Berichterstattung komplexer wird, überdenken selbst die kleinsten Versorgungsunternehmen die Gesamtbetriebskosten, was ein inkrementelles Aufwärtspotenzial für SaaS-Anbieter im langen Schwanz des Marktes signalisiert.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,73 % des Marktes für Abrechnungssoftware für Versorgungsunternehmen aus, was die starken Kapitalverpflichtungen investorengeführter Versorgungsunternehmen widerspiegelt, die bis 2030 208 Milliarden USD für die Netzmodernisierung budgetiert haben. Kommunale Versorgungsunternehmen dämpfen das regionale Wachstum, da 62 % von ihnen noch On-Premise-Systeme mit 15-jährigen Abschreibungsplänen betreiben, was die Cloud-Migration verlangsamt. Regulierungsbehörden in Colorado, Oregon und Connecticut schreiben nun eine 24-stündige aufgeschlüsselte Abrechnung vor, sodass sich die Ausgaben auf Analyse-Add-ons verlagern, die die Compliance nachrüsten, ohne einen vollständigen Austausch des Kundeninformationssystems zu erfordern. Der Marktanteil für Abrechnungssoftware für Versorgungsunternehmen bei Cloud-Bereitstellungen in den Vereinigten Staaten steigt daher am schnellsten bei kleinen und mittelgroßen Städten, die Mainframe-Erneuerungszyklen durch Abonnementpreise umgehen können.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 8,91 % wachsen. Indiens überarbeitetes Verteilungssektorprogramm stellt INR 3,03 Billionen (36,4 Milliarden USD) bereit, um bis zum Geschäftsjahr 2025–26 250 Millionen intelligente Zähler zu installieren, was eine Nachfrageschwemme nach mandantenfähigen Abrechnungsplattformen erzeugt, die 10 Terabyte täglicher Ablesungen verarbeiten können. Tata Power-DDL hat bereits 1,7 Millionen Landis+Gyr OpenWay Riva-Zähler mit Oracle Meter Data Management verbunden, während Adani Energy Solutions plant, von 3,1 Millionen auf 12 Millionen Zähler bis 2028 zu skalieren. Fluentgrid, Secure Meters und Genus Power gewannen gemeinsam eine Ausschreibung im Wert von 3,6 Milliarden USD in Uttar Pradesh, die eine 48-stündige Abrechnung nach jeder Intervallablesung erfordert. Chinas State Grid hat 500 Millionen intelligente Zähler überschritten und rechnet nun Laden von Elektrofahrzeugen und Einspeisung von Dachsolaranlagen in Echtzeit ab, was einen Leistungsmaßstab für die Region setzt.

Europa behält ein stetiges Momentum, da die Europäische Union bis 2030 eine 80-prozentige Abdeckung mit intelligenten Zählern in Wohngebäuden anstrebt. Die DSGVO-Compliance fügt jedem länderübergreifenden Einsatz 2–5 Millionen USD hinzu, da Versorgungsunternehmen Kundendaten pseudonymisieren und 72-stündige Datenschutzverletzungsmeldungen bereitstellen müssen. Fernwärmebetreiber in Deutschland, Schweden und Finnland digitalisieren die Abrechnung, um monatliche Rückmeldepflichten zu erfüllen, was die Nachfrage nach spezialisierten Abrechnungs-Engines steigert, die Nord-Pool-Spotpreise verarbeiten. In aufstrebenden Märkten wie Malaysia haben Analysemodule, die nicht-technische Verluste kennzeichnen, zwischen 2021 und 2025 in 5.133 Diebstahlsfällen 9,2 Millionen USD zurückgewonnen und damit den ROI für Umsatzschutzinvestitionen bewiesen. Diese Dynamiken halten den Marktanteil für Abrechnungssoftware für Versorgungsunternehmen in Europa stabil und ermöglichen es dem Nahen Osten und Afrika sowie Südamerika, bewährte Vorlagen ohne das Risiko des Erstanwenders zu übernehmen.

Wettbewerbslandschaft

Oracle, SAP und Hansen Technologies hielten zusammen im Jahr 2025 etwa 45 % der Verträge mit investorengeführten Versorgungsunternehmen und festigten die Position der etablierten Anbieter mit mehrjährigen Unternehmensverträgen. Ihre installierten Basen überschreiten 100 Millionen Endpunkte, doch Wartungsverlängerungen stoßen auf Widerstand, da Versorgungsunternehmen nun Fahrzeug-zu-Netz-Abrechnung, KI-Anomalieerkennung und RESTful APIs fordern, die Legacy-Suiten nicht ohne Weiteres liefern können. Oracle fügte im Juli 2025 maschinenlernbasierte Diebstahlerkennungsmodelle zum Meter Data Management hinzu, und Siemens Gridscale X reagierte mit 70 Umsatzschutzalgorithmen, die nicht-technische Verluste um bis zu 25 % reduzieren.

Cloud-native Herausforderer gewinnen Neuaufträge, insbesondere im asiatisch-pazifischen Raum, wo VertexOne, Fluentgrid und Bynry 40–60 % der neuen Projekte für intelligente Zähler gewinnen, indem sie verbrauchsbasierte Preisgestaltung und achtmonatige Implementierungszeiträume anbieten. Cegal und Zero Friction dominieren Fernwärme-Ausschreibungen mit Abrechnungs-Engines, die stündliche Temperatur- und Durchflussdaten verarbeiten und funktionale Lücken schließen, die Enterprise-Kundeninformationssystem-Plattformen hinterlassen. Amdocs und Ericsson nutzen ihre Expertise in der Telekommunikationsabrechnung, um Breitband, Energie und Laden von Elektrofahrzeugen in einer einzigen Tarifierungs-Engine zu konvergieren, was Betreibern ermöglicht, Dienste zu bündeln und die Abwanderung zu reduzieren.

Branchenstandards verschieben die Verhandlungsmacht. Die Open Digital Architecture des TM Forum spezifiziert modulare APIs, die es Versorgungsunternehmen ermöglichen, Komponenten ohne einen vollständigen Austausch zu wechseln, was die Anbieterabhängigkeit verringert. Regulatorische Kontrolle hält große Fusionen selten, doch Private-Equity-Fonds zielen auf SaaS-Anbieter mit Bruttomargen von 80–90 % ab und treiben eine Pipeline von Minderheitsbeteiligungen statt vollständiger Übernahmen voran. Cybersicherheitsrisiken prägen die Kaufkriterien, da Versorgungsunternehmen Anbieter bevorzugen, die verwaltete Erkennung und Reaktion, Penetrationstests durch Dritte und Cyber-Versicherungsendossements bündeln. Das resultierende Umfeld ist mäßig wettbewerbsintensiv, wobei etablierte Anbieter Wartungsumsätze verteidigen, während Spezialisten in wachstumsstarke Nischen expandieren.

Marktführer für Abrechnungssoftware für Versorgungsunternehmen

Oracle Corporation

SAP SE

Hansen Technologies Limited

VertexOne, LLC

Tyler Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Oracle Corporation integrierte prädiktive Umsatzschutzanalysen in Oracle Revenue Management and Billing mit dem Ziel, Abrechnungsstreitigkeiten für frühe Anwender um 25–35 % zu reduzieren.

- Dezember 2025: Uttar Pradesh Power Corporation Limited vergab einen Vertrag über 3,6 Milliarden USD für intelligente Zähler und Head-End-Systeme an Secure Meters, Genus Power und Fluentgrid mit der Verpflichtung zur 48-stündigen Abrechnung für 30 Millionen Endpunkte.

- November 2025: Tamil Nadu Generation and Distribution Corporation veröffentlichte eine Ausschreibung über 2,5 Milliarden USD für 21 Millionen intelligente Zähler mit einem täglichen Datendurchsatz von 10 Terabyte.

- Oktober 2025: CPS Energy verpflichtete sich zu 304 Millionen USD für ein Cloud-natives Kundeninformationssystem, das eine 15-Minuten-Abrechnung für 900.000 Konten und die Abrechnung von Laststeuerung für Elektrofahrzeuge unterstützt.

Berichtsumfang des globalen Marktes für Abrechnungssoftware für Versorgungsunternehmen

Der Markt für Abrechnungssoftware für Versorgungsunternehmen ist segmentiert nach Bereitstellungsmodus (On-Premise, Cloud, Hybrid), Endbenutzerbranche (Wasserversorgungsunternehmen, Strom- und Energieverteilung, Gasversorgungsunternehmen, Telekommunikation, kommunale Mehrdienstleistungsunternehmen), Versorgungstyp (Strom, Wasser, Gas, Fernwärme und Fernkälte), Abrechnungsfunktionsmodul (Kundeninformationssystem, Messdatenverwaltung, Zahlungsabwicklung und Inkasso, Analyse und Berichterstattung, Tarif- und Tarifverwaltung), Organisationsgröße (investorengeführte Versorgungsunternehmen, kommunale/genossenschaftliche Versorgungsunternehmen, private Einzelhandels-Energieanbieter) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud |

| Hybrid |

| Wasserversorgungsunternehmen |

| Strom- und Energieverteilung |

| Gasversorgungsunternehmen |

| Telekommunikation |

| Kommunale Mehrdienstleistungsunternehmen |

| Strom |

| Wasser |

| Gas |

| Fernwärme und Fernkälte |

| Kundeninformationssystem |

| Messdatenverwaltung |

| Zahlungsabwicklung und Inkasso |

| Analyse und Berichterstattung |

| Tarif- und Tarifverwaltung |

| Investorengeführte Versorgungsunternehmen |

| Kommunale/Genossenschaftliche Versorgungsunternehmen |

| Private Einzelhandels-Energieanbieter |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Hybrid | |||

| Nach Endbenutzerbranche | Wasserversorgungsunternehmen | ||

| Strom- und Energieverteilung | |||

| Gasversorgungsunternehmen | |||

| Telekommunikation | |||

| Kommunale Mehrdienstleistungsunternehmen | |||

| Nach Versorgungstyp | Strom | ||

| Wasser | |||

| Gas | |||

| Fernwärme und Fernkälte | |||

| Nach Abrechnungsfunktionsmodul | Kundeninformationssystem | ||

| Messdatenverwaltung | |||

| Zahlungsabwicklung und Inkasso | |||

| Analyse und Berichterstattung | |||

| Tarif- und Tarifverwaltung | |||

| Nach Organisationsgröße | Investorengeführte Versorgungsunternehmen | ||

| Kommunale/Genossenschaftliche Versorgungsunternehmen | |||

| Private Einzelhandels-Energieanbieter | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der asiatisch-pazifische Raum im Bereich Abrechnungssoftware für Versorgungsunternehmen voraussichtlich wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 8,91 % wachsen – die schnellste Rate unter allen Regionen.

Welcher Bereitstellungsmodus gewinnt den größten Marktanteil?

Cloud-Plattformen führten im Jahr 2025 mit einem Marktanteil von 58,24 % für Abrechnungssoftware für Versorgungsunternehmen und verzeichnen mit einer CAGR von 8,42 % das höchste Wachstum.

Warum übertreffen Analysemodule die Kerninvestitionen in Kundeninformationssysteme?

Regulierungsbehörden fordern nun aufgeschlüsselte, nahezu echtzeitnahe Rechnungen, sodass Versorgungsunternehmen in Analyse- und Berichterstattungsmodule investieren, die mit einer CAGR von 8,87 % wachsen.

Was ist die größte Kostenbarriere für die Modernisierung?

Datenmigration und Systemintegration verbrauchen bis zu 60 % der Projektbudgets und fügen für ein Versorgungsunternehmen mit 500.000 Konten 15–25 Millionen USD hinzu.

Wie beeinflussen Telekommunikationsanbieter den Sektor?

Konvergente Abrechnungs-Engines ermöglichen es Telekommunikationsunternehmen, Energie, Breitband und Laden von Elektrofahrzeugen zu bündeln, was eine CAGR von 8,89 % in ihrem Ausgabensegment antreibt.

Seite zuletzt aktualisiert am: