Marktgröße und Marktanteil für EV-Ladekabel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.71 Milliarden US-Dollar |

| Marktgröße (2030) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

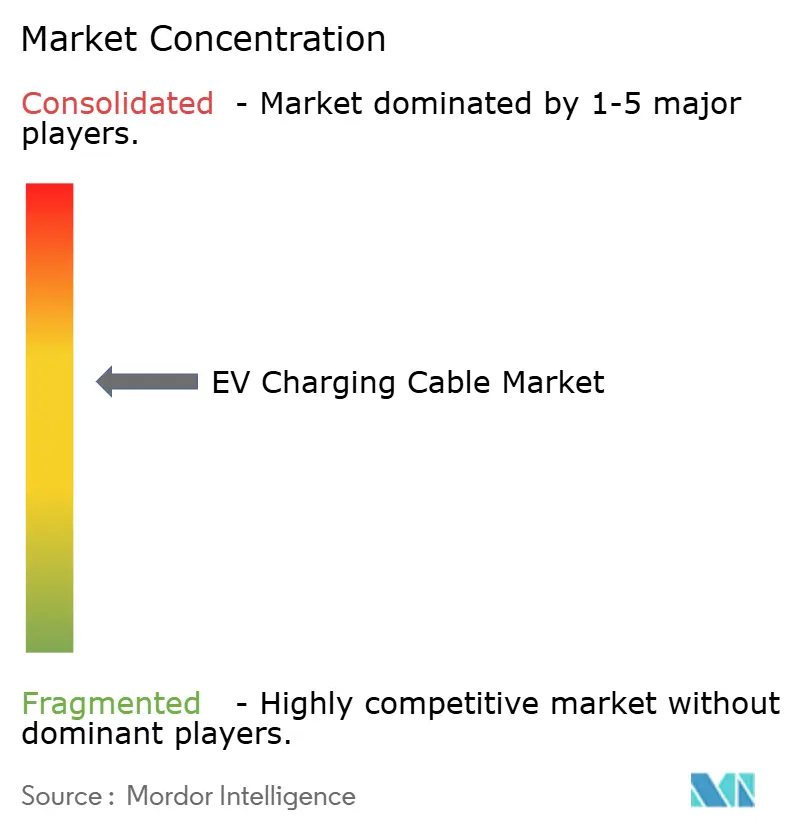

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Ladekabel von Mordor Intelligence

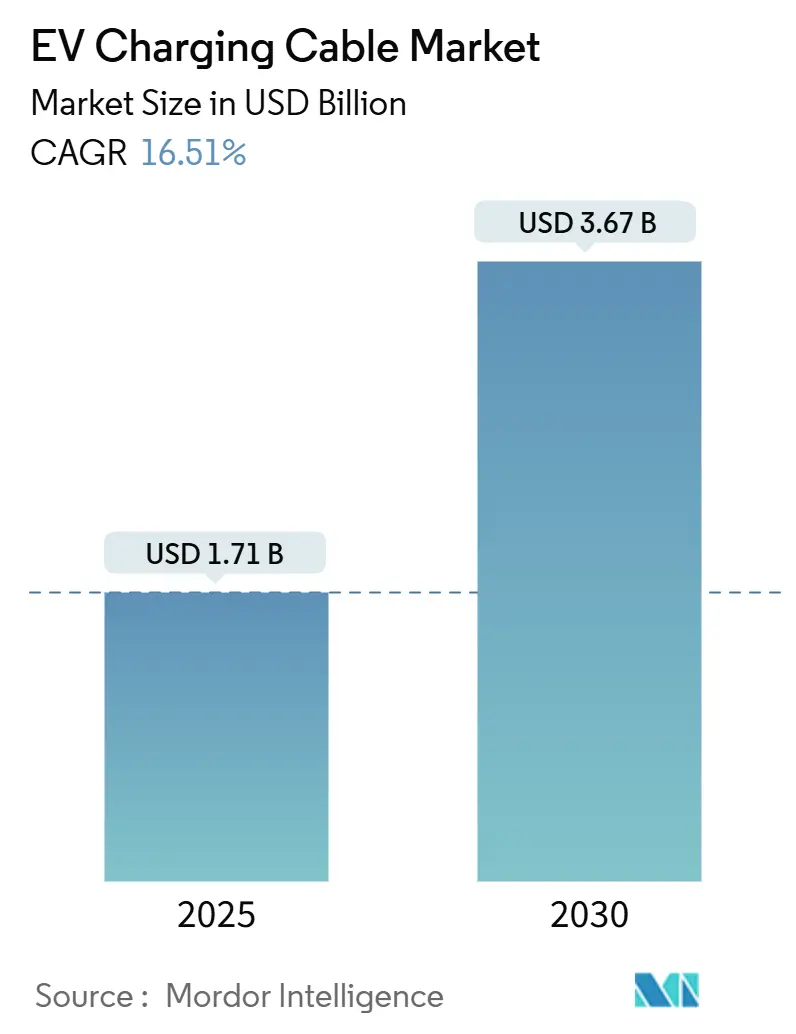

Die Marktgröße für EV-Ladekabel wird im Jahr 2025 auf 1,71 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,67 Milliarden USD erreichen, bei einer CAGR von 16,51 % während des Prognosezeitraums (2025–2030). Die Expansion spiegelt die beschleunigte Einführung von Elektrofahrzeugen, politisch getriebene Infrastrukturinvestitionen und einen deutlichen Wandel von der Minderung von Reichweitenangst hin zur Optimierung der Effizienz beim Hochleistungsladen wider. Flottenmanager, Betreiber von Ladenetzwerken und Versorgungsunternehmen spezifizieren nun flüssigkeitsgekühlte Hochstromkabel, die Standzeiten minimieren, die Auslastung der Ladestationen verbessern und aufkommende Netzintegrationsprotokolle erfüllen. Die Preisvolatilität bei Kupfer und Elastomeren sowie strenge Zertifizierungen für thermische Sicherheit prägen Beschaffungsstrategien und begünstigen Lieferanten mit Absicherungsprogrammen, unternehmensinterner Materialinnovation und Recyclingfähigkeit am Lebensende. Die Konvergenz hin zu CCS2 in Europa und NACS in Nordamerika vereinfacht das Bestandsmanagement und fördert die Serienproduktion, während das Laden von Lastkraftwagen im Megawattbereich ein Premium-Teilsegment eröffnet, das ein fortschrittliches Wärmemanagement erfordert. In diesem Umfeld belohnt der Markt für EV-Ladekabel zunehmend Lieferanten, die Rohstoffresilienz mit schneller Stecker-Umrüstung und Fähigkeiten zur vorausschauenden Wartung verbinden.

Wichtigste Erkenntnisse des Berichts

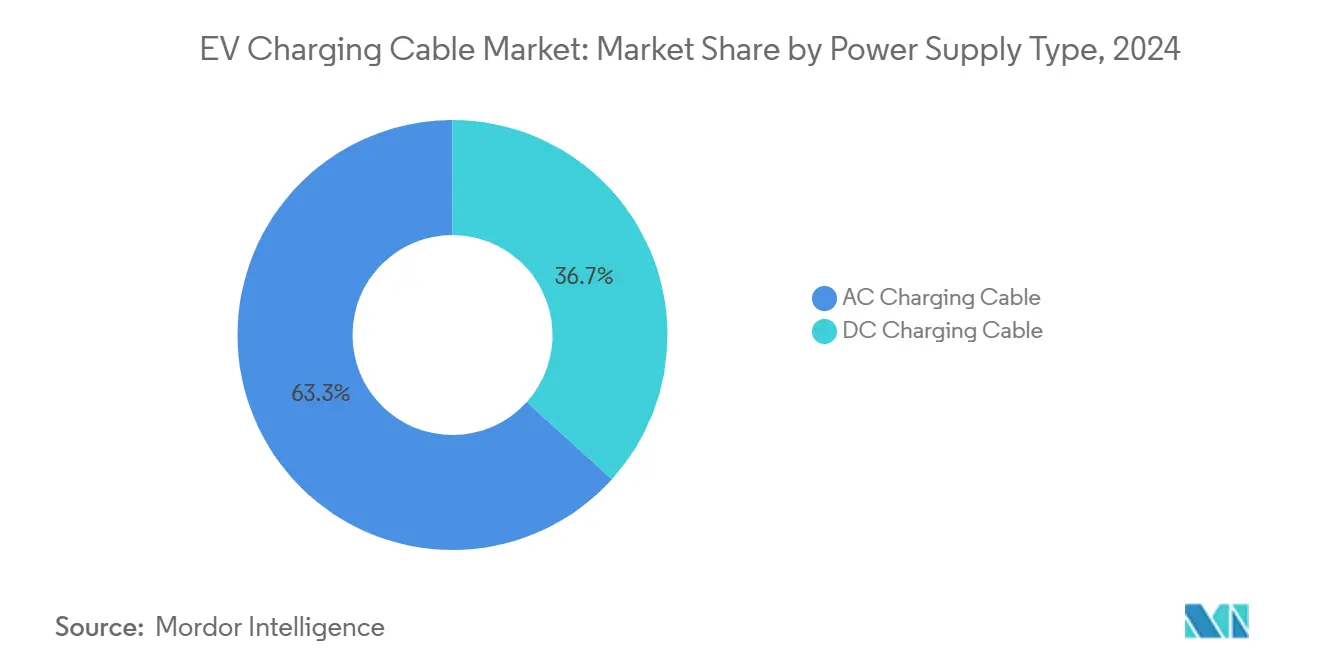

- Nach Stromversorgungstyp hielten AC-Ladekabel im Jahr 2024 einen Marktanteil von 63,26 % am Markt für EV-Ladekabel, während DC-Kabel bis 2030 eine CAGR von 16,55 % verzeichnen.

- Nach Kabellänge erfassten Konfigurationen unter 5 m im Jahr 2024 einen Anteil von 46,73 % an der Marktgröße für EV-Ladekabel, während Kabel über 10 m bis 2030 mit einer CAGR von 16,62 % wachsen.

- Nach Ladeebene entfielen auf Ebene-2-Systeme im Jahr 2024 ein Anteil von 51,28 % an der Marktgröße für EV-Ladekabel, und Ebene-3-Lösungen verzeichnen bis 2030 eine CAGR von 16,64 %.

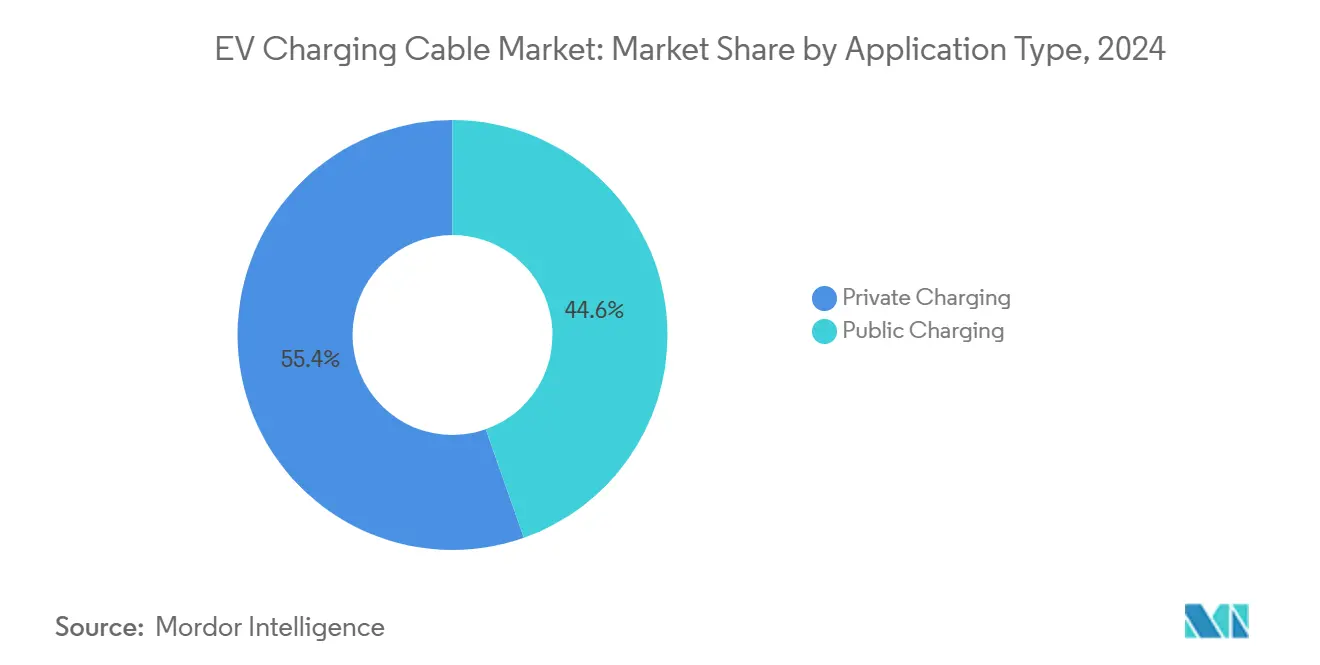

- Nach Anwendung repräsentierte das private Laden im Jahr 2024 einen Marktanteil von 55,37 % am Markt für EV-Ladekabel; öffentliche Installationen expandieren bis 2030 mit einer CAGR von 16,53 %.

- Nach Steckertyp behielt Typ 2 im Jahr 2024 einen Anteil von 41,29 % an der Marktgröße für EV-Ladekabel, während NACS mit einer CAGR von 16,67 % am schnellsten wächst.

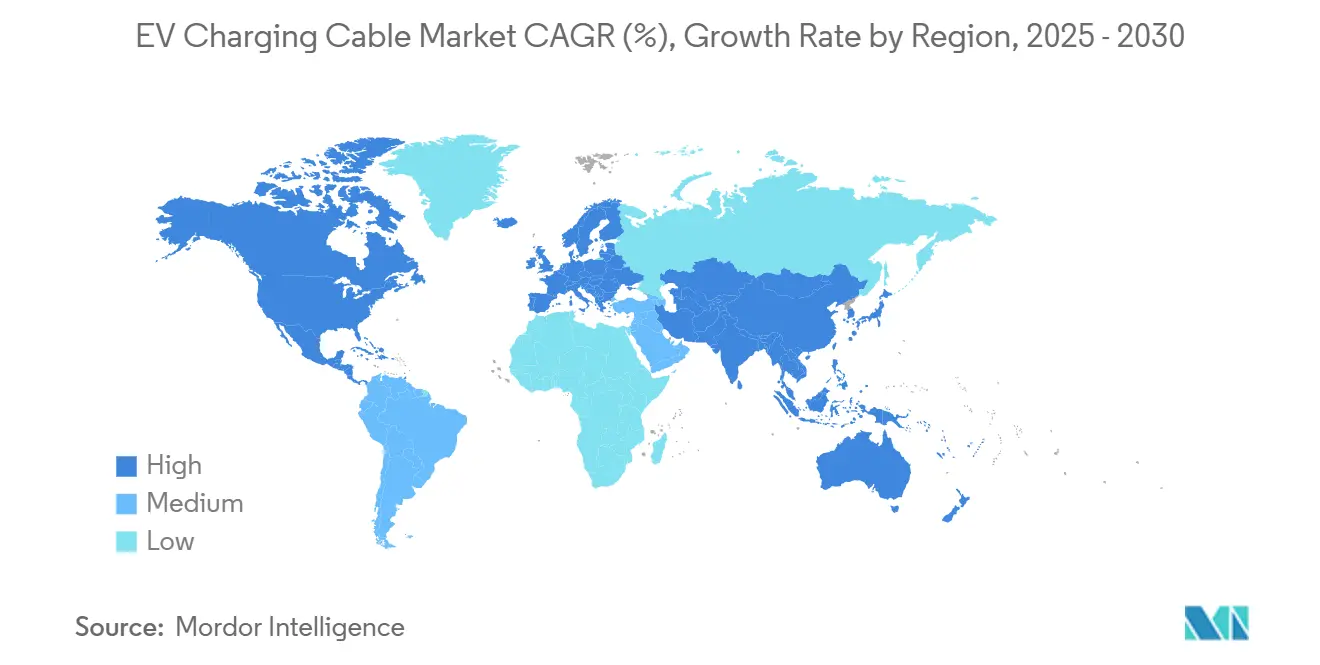

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem regionalen Marktanteil von 47,41 % am Markt für EV-Ladekabel und verzeichnet bis 2030 die schnellste regionale CAGR von 16,57 %.

Globale Markttrends und Erkenntnisse für EV-Ladekabel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten und längere Lebensdauer flüssigkeitsgekühlter Hochstromkabel | +3.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Beschleunigter Ausbau öffentlicher DC-Schnellladekorridor | +2.8% | Global, mit NEVI-Programmführerschaft in Nordamerika | Mittelfristig (2–4 Jahre) |

| Globale Konvergenz hin zu CCS- und NACS-Steckerstandards | +2.1% | Global, mit auf Nordamerika konzentrierter NACS-Einführung | Kurzfristig (≤ 2 Jahre) |

| Entstehung des Megawatt-Ladens | +1.9% | Nordamerika und EU als Kern, frühe Pilotprojekte in China | Mittelfristig (2–4 Jahre) |

| Abonnementmodelle für Flotten nach dem Prinzip "Kabel als Dienstleistung" | +1.8% | Global, mit früher Einführung in flottenintensiven Märkten | Mittelfristig (2–4 Jahre) |

| Einsatz von recycelten Kupfer-/Aluminiumlegierungen zur Risikominderung bei der Rohstoffversorgung | +1.5% | Global, mit regulatorischen Treibern in der EU und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten und längere Lebensdauer flüssigkeitsgekühlter Hochstromkabel

Flüssigkeitskühlung ermöglicht das Laden mit mehr als 350 kW und reduziert dabei den Kupferquerschnitt um zwei Fünftel, was zu leichteren und flexibleren Baugruppen führt, die neuen ergonomischen Vorschriften entsprechen. Zwischen 2023 und 2024 senkten Skaleneffekte bei Pumpen und Wärmetauschern die Systemkosten um ein Fünftel und verringerten den Abstand zu herkömmlichen Hochquerschnitt-Kupferalternativen. Felddaten zeigen eine 15-jährige Nutzungsdauer bei kontinuierlichem 300-kW-Zyklenbetrieb – etwa doppelt so lang wie bei luftgekühlten Pendants – was die Lebenszykluskosten für Ladestationsbetreiber senkt. Gleichbleibende thermische Leistung in Umgebungen mit hoher Umgebungstemperatur reduziert Drosselungsereignisse, steigert die Auslastung der Ladestationen und den Umsatz pro Stellplatz. Erstausrüster bündeln nun kühlmittelbereite Kabelbäume auf der Fahrzeugseite und erleichtern so die Plug-and-Play-Einführung. Die Kosten-Haltbarkeits-Kalkulation neigt sich daher entschieden zugunsten flüssigkeitsgekühlter Designs und verstärkt eine aufwärts gerichtete Entwicklung des durchschnittlichen Verkaufspreises im Markt für EV-Ladekabel.

Beschleunigter Ausbau öffentlicher DC-Schnellladekorridor

Bundesstaatliche Programme wie die NEVI-Initiative schreiben eine Mindestleistungsabgabe von 150 kW an 53.000 geplanten Stationen vor und definieren damit sofort Kabelspezifikationen und Volumenprognosen neu[1]„National Electric Vehicle Infrastructure Formula Program,” U.S. Department of Transportation, transportation.gov . Private Betreiber investieren gemeinsam, um die Nachfrage auf Autobahnkorridoren zu bedienen, was Stückbestellungen vervielfacht und Leistungsbenchmarks standardisiert. Buy-America-Klauseln begünstigen die inländische Montage und veranlassen europäische Marken, US-Produktionslinien zu eröffnen, während SAE-basierte Interoperabilitätstests Nebeneinnahmen für Zertifizierungslabore schaffen. Die Abstimmung der Lieferkette auf flüssigkeitsgekühlte Leiter mit mehr als oder gleich 350 A reduziert Anpassungskosten und beschleunigt Preissenkungen durch Lernkurveneffekte. Da regulatorische Meilensteine gestaffelte Mittelfreigaben auslösen, sichern sich Kabelhersteller, die Kapazitäten vorausschauend aufbauen, mehrjährige Kaufverträge und verteidigungsfähige Margen. Das Ergebnis ist ein synchronisierter öffentlich-privater Ausbau, der den Markt für EV-Ladekabel in Richtung Skalenökonomien treibt, die bisher der Telekommunikationsinfrastruktur vorbehalten waren.

Globale Konvergenz hin zu CCS- und NACS-Steckerstandards

Teslas offene Lizenzierung von NACS katalysierte einen Schwenk beim Modelljahr 2025 durch Ford, GM, Volvo und Rivian und verkürzte den Zeitplan für den Steckerübergang in Nordamerika erheblich. Betreiber können nun Bestände konsolidieren, die Komplexität der Lagerhaltungseinheiten reduzieren und Wartungszyklen beschleunigen, was zu sofortigen Betriebskosteneinsparungen führt. In Europa bleibt die CCS2-Dominanz durch UNECE-Vorschriften verankert, doch Kabelwerke erzielen regionsübergreifende Effizienzgewinne durch gemeinsame Leiter- und Isolierungsplattformen. Umrüstungskosten – hauptsächlich für Umspritzwerkzeuge und automatisierte Stiftkrimppstationen – schaffen eine kurzfristige Investitionshürde, doch die Skalenrückzahlung materialisiert sich bei aktuellen Volumenprognosen innerhalb von zwei Jahren. Lieferanten, die Dual-Standard-Roadmaps umsetzen, gewinnen Marktanteile, da Übergangsknoten CCS1- auf NACS-Ökosysteme überbrücken. Die Standardkonvergenz reduziert das Prognoserisiko und unterstützt zusätzliches Stückwachstum für den Markt für EV-Ladekabel.

Entstehung des Megawatt-Ladens für schwere Lastkraftwagen

Die Elektrifizierung von Klasse-8-Lastkraftwagen erhöht den Ladebedarf von 350 kW auf die 1-MW-Klasse und macht flüssigkeitsgekühlte Kabel erforderlich, um Außendurchmesser von weniger als oder gleich 70 mm für ergonomische Handhabung einzuhalten. Frühe Einsätze durch Daimlers eActros 600 und den Tesla Semi prägen IEC-Entwurfsrichtlinien und verankern Leistungsbaselines in Bestellanforderungen. Die Integration mit Energiespeichersystemen auf Depotebene und Nachfragesteuerungsprogrammen von Versorgungsunternehmen belohnt Kabelanbieter, die mit der Koordination von Leistungselektronik im Netzmaßstab vertraut sind. Konsortiumspiloten in der EU und Kalifornien validieren Doppelkreislauf-Kühlmittelschleifen, die thermische Bereiche von Fahrzeug und Ladegerät isolieren und die Zuverlässigkeit verbessern. Lieferanten, die schlüsselfertige Antriebsstrangkabel plus Ladestationspeitschen anbieten, erschließen Cross-Selling-Synergien und verstärken die Eintrittsbarriere der EV-Ladekabelbranche im Megawattbereich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Elastomerpreisvolatilität | -1.2% | Global, mit besonderem Einfluss auf preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Netzoberschwingungsgrenzen für zulässige Kabelströme | -0.9% | Stadtzentren in Nordamerika und der EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sicherheitsrückrufe aufgrund von Ereignissen mit thermischem Durchgehen | -0.8% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Frühe Verlagerung der Erstausrüster hin zum drahtlosen induktiven Laden | -0.7% | Premium-Fahrzeugsegmente weltweit, Pilotprogramme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Elastomerpreisvolatilität

Der Spotpreis für Kupfer schwankte im Jahr 2024 leicht und belastete die Bruttomargen, da das Metall drei Fünftel der Stücklistenkosten für Kabel ausmacht. Volatile Ölderivate treiben gleichermaßen die Preise für Elastomermäntel in die Höhe und erschweren die Gültigkeitsfenster für Angebote. Absicherungsstrategien gleichen Preisspitzen aus, begrenzen aber den Aufwärtstrend bei fallenden Märkten und zwingen Finanzvorstände, die Risikobereitschaft gegen wettbewerbsfähige Preisgestaltung abzuwägen. Die Legierungssubstitution mit Aluminium senkt die Leiterkosten um bis zu 40 %, erfordert jedoch größere Querschnitte, die ergonomische Grenzen bei handgehaltenen Kabeln überschreiten können. Tier-1-Lieferanten verhandeln mehrjährige Abnahmeverträge mit Bergbauunternehmen und tauschen Flexibilität gegen Kostentransparenz. Die daraus resultierende Spreizung zwischen integrierten Großunternehmen und kleineren Akteuren könnte die Konsolidierung im Markt für EV-Ladekabel beschleunigen.

Sicherheitsrückrufe aufgrund von Ereignissen mit thermischem Durchgehen

Teslas Rückruf von Supercharger-Kabeln im Jahr 2024 wegen Überhitzung verdeutlichte Designgrenzen bei extrem hohen Stromdichten und löste Revisionen der IEC- und UL-Testprotokolle aus. Neue Zyklen simulieren Abrieb, Fehlausrichtung und Schadstoffeintrag und verlängern die Designvalidierungszeiträume um 6–12 Monate. Versicherungsprämien für unbeaufsichtigte öffentliche Ladestationen steigen und übertragen Risikokosten über Garantieklauseln auf Kabellieferanten. Stationsbetreiber fordern redundante thermische Abschaltungen und eingebettete Temperatursensoren, was Komplexität und Gewicht erhöht. Kleinere Anbieter ohne fortschrittliche Simulation und eigene Prüfkammern stoßen auf Zertifizierungsengpässe und könnten das Hochleistungssegment verlassen. Dieser Sicherheitsdruck dämpft das kurzfristige Wachstum, verbessert aber letztlich das langfristige Vertrauen in den Markt für EV-Ladekabel.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Stromversorgungstyp: DC-Kabel treiben die Infrastrukturentwicklung voran

AC-Kabel behielten im Jahr 2024 einen Marktanteil von 63,26 % am Markt für EV-Ladekabel, während kommerzielle Einführungen DC-Kabel auf eine CAGR von 16,55 % trieben – die schnellste im Markt für EV-Ladekabel. Die DC-Einführung hängt von öffentlichen Standards mit mehr als 150 kW ab, die Ladestopps von Stunden auf Minuten verkürzen und mit den Betriebszyklen von Fahrzeugflotten für Fahrdienste übereinstimmen. Flüssigkeitsgekühlte Architektur dominiert oberhalb von 250 A und ersetzt luftgekühltes 70-mm²-Kupfer durch 45-mm²-Leiter, die durch aktive Kühlmittelkreisläufe geschützt werden. Hochspannungsisoliermaterialien wie vernetztes Polyethylen (XLPE) und Ethylen-Propylen-Dien-Monomer (EPDM) bieten dielektrische Beständigkeit bei hohen Temperaturen.

DC-Kabel der zweiten Generation betten faseroptische Temperaturstränge ein, die Dashboards für vorausschauende Wartung speisen und OEM-Betriebszeitgarantien validieren, die für Abonnement-Lademodelle zentral sind. Der Systemwertstapel umfasst reduzierte Investitionskosten auf Stationsebene, da die Miniaturisierung durch Flüssigkühlung in Kombination mit dem Gewicht von Stecker und Kabel ergonomische Schwellenwerte einhält. Die Elektrifizierung von Transaktionsbuslinien-Depots verstärkt die DC-Kabelnachfrage weiter, wo Kabel über 300 kW eine Abfertigung in Spitzenstunden gewährleisten. Umgekehrt halten AC-Kabel die Nachfrage für Mehrfamilienhäuser und Arbeitsparkplätze aufrecht, wo die Standzeit sechs Stunden überschreitet. Diese doppelten Nachfrageströme untermauern ausgeglichene Stückvolumina und festigen ein zweigleisiges Umsatzprofil für Lieferanten im Markt für EV-Ladekabel.

Nach Kabellänge: Flexibilitätsanforderungen treiben längere Konfigurationen voran

Kabel unter 5 m erfassten im Jahr 2024 einen Anteil von 46,73 % am Markt für EV-Ladekabel, was enge Garagengrundflächenabdrücke und Mastmontage-Stationen widerspiegelt, die Stolperfallen minimieren. Doch Baugruppen über 10 m steigen mit einer CAGR von 16,62 %, da Flottendepots Parkplätze für Durchfahrt-Lkw-Buchten und Mehrfahrzeug-Busplattformen neu gestalten. Gewichtsreduzierungsprogramme tauschen reines Kupfer gegen gemischte Aluminiumleiter aus und reduzieren die Masse um 30 %, ohne die Leitfähigkeit bei flüssigkeitsgekühlten Temperaturbereichen zu beeinträchtigen. Zugentlastungsdesigns entwickeln sich von einfachen Druckverschraubungen zu gelenkigen Schwenkverbindungen, die für 10.000 Biegezyklen ausgelegt sind, und verlängern die Nutzungsdauer bei häufiger Kabelhandhabung. Proprietäre thermoplastische Polyurethanummantelung widersteht Dieselspills und UV-Abbau und entspricht den Umweltprofilen von Außenflottenhöfen.

Mittellange 5–10-m-Kabel gewinnen auf Unternehmensgeländen und im Einzelhandel an Bedeutung und balancieren die Reichweite über benachbarte Stellplätze mit handhabbaren Aufrollängen für menschliche Nutzer. Automatisierte Kabelaufrollsysteme, aus der Busscherenstromabnehmertechnologie übernommen, werden für Lkw-Depots umgewidmet und stimulieren die Nachfrage nach längeren Kabeln weiter. Anbieter von Kabel als Dienstleistung bündeln die Wartung für diese stärker beanspruchten Baugruppen und gewährleisten regelmäßige Mantelinspektion und Stiftaustausch. Hersteller, die modulare Längenbausätze anbieten, bedienen unterschiedliche Buchtendesigns ohne maßgeschneiderte Konstruktion und beschleunigen Angebots-zu-Auftrags-Zyklen. Der Nettoeffekt ist ein diversifizierter Längenmix, der das Konzentrationsrisiko streut und Umsatzströme im gesamten Markt für EV-Ladekabel aufrechterhält.

Nach Ladeebene: Ebene 3 transformiert kommerzielle Anwendungen

Ebene-2-Installationen behielten im Jahr 2024 einen Anteil von 51,28 % an der Marktgröße für EV-Ladekabel, dank ihrer Verankerung im Wohnbereich. Ebene-3-Installationen erreichten eine CAGR von 16,64 % auf der Grundlage von Mandaten für öffentliche Korridore. Ebene-3-Lösungen verwenden Upgrades der Marktgröße für EV-Ladekabel wie doppelte Kühlmittelkanäle und versilberte Kontaktstifte, um Widerstandswärme bei Strömen über 500 A abzuführen. Der Designsprung löst neue galvanische Korrosions- und Mikroschlupf-Versagensmodi aus, die Kabelingenieure durch ferritische Edelstahlgehäuse und Konformalbeschichtungen mindern. Batteriehersteller koordinieren BMS-Firmware, um Ladeprofile zu drosseln und Spitzentemperaturen der Kabel ohne für den Nutzer sichtbare Verlangsamungen zu begrenzen. Bidirektionale Fahrzeug-zu-Netz-Piloten nutzen dieselben Ebene-3-Stecker und bereichern Nebendienstleistungseinnahmen, während sie zyklischen thermischen Stress auf Leiter ausüben.

Ebene 1 bleibt eine Notfalllösung für Pannenhilfe und abgelegene Tourismusstandorte, nimmt aber im relativen Volumen ab, da die durchschnittliche EV-Batteriekapazität über 70 kWh steigt. Nachrüstprogramme, insbesondere in Deutschlands früher Ladestationskohorte von 2019–2021, rüsten AC-Säulen auf DC-Schnellladestationen um, indem Kabelpeitschen ausgetauscht und Kühlaggregate hinzugefügt werden, was eine Nachmarkt-Umsatznische erschließt. Das Nebeneinander von Ebene 2 für nächtliche Standzeiten und Ebene 3 für Streckenverlängerungen sichert eine zweigleisige Nachfragestruktur, die den Markt für EV-Ladekabel gegen Einbrüche in einzelnen Segmenten abpuffert.

Nach Anwendungstyp: Öffentliche Infrastruktur beschleunigt das Wachstum

Private Ladestationen hielten im Jahr 2024 einen Marktanteil von 55,37 % am Markt für EV-Ladekabel, angetrieben durch Heimgarageninstallationen und wenig genutzte Arbeitsparkdocks. Die öffentliche Infrastruktur wächst jedoch mit einer CAGR von 16,53 %, angetrieben durch Autobahnkorridore, kommunale Bordsteinausrollungen und Einzelhandelsziel-Laden. Öffentliche Standorte erfordern manipulationssichere Umspritzungen, vandalismusresistente Zugentlastungen und RFID-fähige Steckerverriegelungen; diese Verbesserungen heben die durchschnittlichen Verkaufspreise um ein Fünftel über private Äquivalente. Die Integration von Zahlungsgateways erfordert zusätzliche Cybersicherheitszertifizierungen, verlängert die Markteinführungszeit, bietet aber wertschöpfende Dienstleistungseinnahmen für Kabelhersteller mit Softwareeinheiten. Unterdessen integrieren Flottendepots als hybrides Teilsegment Haltbarkeit auf öffentlichem Niveau in kontrollierte Zugangshöfe und verwischen kategoriale Grenzen weiter, was allwettertaugliche Mantelformulierungen unterstützt.

Lebenszyklusökonomie begünstigt öffentliche Schnellladebetreiber, die höherwertige Kabel über eine hohe tägliche Auslastung amortisieren und die Kapitalprämie innerhalb von 24 Monaten in Kapitalrendite umwandeln können. Die Akzeptanz der Verbraucher für kWh-basierte Preismodelle erhöht die Toleranz für Kabelnutzungsgebühren, die die Instandhaltung finanzieren. Kommunale Klimaschutzpläne vergeben Zuschüsse, die bis zu vier Fünftel der Kabelkosten abdecken, wenn Carsharing- oder Rollerflotten sich zu offener Datenberichterstattung verpflichten, was die gesamten adressierbaren Einheiten erweitert. Somit stärken eskalierende öffentliche Einsätze das Volumenwachstum und die Margenstabilität im gesamten Markt für EV-Ladekabel.

Nach Steckertyp: NACS-Standardisierung gestaltet den Markt neu

Typ-2-Stecker bewahrten im Jahr 2024 einen Marktanteil von 41,29 % am Markt für EV-Ladekabel, verankert durch die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe. Der von Tesla stammende NACS-Standard steigt jedoch mit einer beeindruckenden CAGR von 16,67 %, da Ford, GM und Rivian nordamerikanische Modelle für die Einführung im Jahr 2025 ausrichten. Früh agierende Kabelwerke rüsten Formwerkzeuge für die NACS-Geometrie um, absorbieren kurzfristige Investitionskosten, sichern sich aber gebundene mehrjährige OEM-Volumina. CCS1 sieht sich einer schrittweisen Verdrängung gegenüber, was Altlieferanten zwingt, Werkzeugabschreibungspläne abzusichern oder Kapazitäten auf die Nachmarktreparatur zu verlagern. CHAdeMO behält eine Nische in Japan, verliert aber an Exportrelevanz, was globale Produktionsläufe begrenzt und wirtschaftliche Mindestmengen für spezialisierte Komponentenbestände gefährdet.

Typ-1-Stecker, obwohl technisch kompatibel mit mehreren asiatischen Leichtfahrzeugplattformen, ziehen sich in den Legacy-Support zurück, da 400-V-Architekturen zurückgehen. Mehrstandardige Kabelköpfe, die NACS und CCS2 in einem einzigen umspritzten Block kombinieren, entstehen für europäische Tourismuskorridore, die US-Besucher bedienen, und erhöhen Produktkomplexität und Stückpreise. Lieferanten, die agil genug sind, um mehrere Normen zu erfüllen, sichern sich Premiummargen und Lizenzeinnahmen aus lizenzierten Designgeometrien. Die Steckerheterogenität wandelt sich daher von einem Lieferkettenproblem zu einem wettbewerblichen Sortiermechanismus im Markt für EV-Ladekabel.

Geografische Analyse

Asien-Pazifik repräsentierte im Jahr 2024 einen Anteil von 47,41 % am Markt für EV-Ladekabel und soll bis 2030 mit einer CAGR von 16,57 % wachsen, gestützt durch Chinas Einsatz einer großen Anzahl von Ladepunkten und integrierte Lieferketten, die die Produktion von Leitern, Isolierungen und Steckern rationalisieren. Staatliche Subventionen sichern eine hohe Auslastung, geben Herstellern Gewissheit über einen stetigen Volumenabfluss und fördern Investitionen in die vertikale Integration. Japanische und südkoreanische Unternehmen tragen Hochdichte-Steckerpatente und Flüssigkühlpumpentechnologie bei und stärken die regionale Innovationsführerschaft. Indiens FAME-II-Programm, das auf mehrere öffentliche Ladestationen bis 2026 abzielt, eröffnet eine Nachfragekurve für Späteinsteiger, die durch kostenoptimierte Aluminiumkabel gekennzeichnet ist und adressierbare Ebenen im Markt für EV-Ladekabel erweitert.

Nordamerika belegt den zweiten Platz in der Marktgröße, angetrieben durch das Stationsmandat des NEVI-Programms, das eine Mindestleistung von 150 kW vorschreibt. Die NACS-Einführung konsolidiert die Designsprache, vereinfacht die Beschaffung und beschleunigt Einsatzpläne. Kanada ergänzt die Netzwerkdichte durch seine ZEVIP-Anreize und gewährleistet grenzüberschreitende Steckerinteroperabilität und einheitliche Zahlungsstandards. Mexikos EV-orientierte Montagewerke fordern industrietaugliche Prüfkabel und werksinterne Ladepeitschen, die für 800-V-Validierungsroutinen ausgelegt sind, und bereichern die professionelle Dienstleistungsebene des Marktes.

Europa wächst stetig auf der Grundlage der AFIR-Korridorziele, die die Durchdringung erneuerbarer Energien mit bidirektionalen Ladepiloten verbinden, die netzkonform-intelligente Kabel erfordern. Deutsche öffentliche Ausschreibungen spezifizieren 100.000-Stunden-Wartungszyklen und Recyclingfähigkeit am Lebensende und veranlassen Lieferanten, Kreislaufwirtschafts-Kupferkreisläufe einzuführen. Norwegen, das die weltweit höchste Pro-Kopf-Ladepunktdichte aufweist, ist Pionier bei Kältewetter-Mantelinnovationen, die nun nach Schweden und Kanada exportiert werden. Europäische Richtlinien zu digitalen Produktpässen werden bis 2026 eine QR-Code-Rückverfolgbarkeit vorschreiben und früh konformen Kabelmarken im Markt für EV-Ladekabel kommerzielle Erstmovervorteile verschaffen.

Wettbewerbslandschaft

Der Markt für EV-Ladekabel bleibt mäßig fragmentiert: Die fünf größten Lieferanten halten schätzungsweise mehr als zwei Fünftel des Marktes, was die Preisgestaltung wettbewerbsfähig hält und gleichzeitig Innovationsdifferenzierung ermöglicht. Automobilzentrierte Hersteller wie Leoni, TE Connectivity und Aptiv nutzen OEM-Design-in-Zyklen, um mehrjährige Plattformverträge zu sichern und fahrzeugintegrierte Leitungen neben externen Stationspeitschen zu liefern. Elektrische Komponentenspezialisten Phoenix Contact und Nexans richten sich an öffentliche Schnellladebetreiber und bieten schlüsselfertige Lösungen an, die Stecker, Kühlverteiler und Software für vorausschauende Wartung bündeln.

Forschungs- und Entwicklungszentren schwenken auf leitfähige Polymerlegierungen und Aluminiumkernleiter mit Kupferummantelung um, mit dem Ziel, das Gewicht um ein Viertel zu reduzieren und dabei die Stromtragfähigkeit aufrechtzuerhalten. Leonis neues Werk in Suzhou produziert jährlich 600.000 flüssigkeitsgekühlte Leitungen und skaliert, um chinesische Megawatt-Lkw-Piloten zu bedienen. TE Connectivity nutzt 800-V-Wechselrichter-Know-how, um gemeinsam Hochgeschwindigkeits-Daten-plus-Leistungs-Hybride für Fahrzeug-zu-Netz-Anwendungen zu entwickeln und schafft Differenzierung jenseits der reinen Stromtragfähigkeit. Kupferpreisvolatilität und steigende UL-Prüfgebühren belasten kleinere Marktteilnehmer und lösen Akquisitionsbewegungen aus, wie Nexans' Kauf der EV-Kabeleinheit von Coroplast im Jahr 2025, der sofortiges Wärmemanagement-IP und europäische Kapazität lieferte. Die Konsolidierungstrajektorie deutet auf eine schrittweise Verschiebung hin zu einem Marktführeranteil von mehr als der Hälfte bis 2030 hin, lässt aber weiterhin Raum für Nischeninnovatoren[2]„Nexans Acquires Coroplast EV Business,” Nexans SA, nexans.com .

Die Wettbewerbsintensität wird weiter durch Nachhaltigkeitsnachweise geprägt; Aptivs Linie mit einem Viertel Recyclingkupfer und Nexans' Ziel von 100 % recycelbaren Kabeln bis 2026 finden bei OEM-Scope-3-Berichtsmandaten Anklang. Lieferanten, die in Compliance-Automatisierung für UL 2594 und IEC 62196 investieren, behalten Geschwindigkeitsvorteile bei der Markteinführung und gewinnen frühe Plätze bei öffentlichen Infrastrukturausschreibungen. Geografische Fertigungsdiversifizierung – über Nordamerika, Europa und Asien hinweg – entwickelt sich zu einer Absicherung gegen Zoll- und Logistikrisiken und festigt Marktführer mit globalen Werksstandorten.

Marktführer in der EV-Ladekabelbranche

Leoni AG

TE Connectivity Ltd.

Aptiv PLC

Sinbon Electronics

Phoenix Contact

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Lapp Group brachte sein ÖLFLEX EV-Ladekabel mit integrierten Temperaturüberwachungssensoren auf den Markt, die ein Echtzeit-Wärmemanagement und vorausschauende Wartung für hochausgelastete kommerzielle Ladestationen ermöglichen.

- Juni 2025: Nexans SA schloss seine Akquisition der Ladekabelsparte von Coroplast für 85 Millionen USD ab und erweiterte damit flüssigkeitsgekühltes geistiges Eigentum sowie die europäische Fertigungskapazität.

Umfang des globalen Berichts über den Markt für EV-Ladekabel

| AC-Ladekabel |

| DC-Ladekabel |

| Unter 5 m |

| 5–10 m |

| Über 10 m |

| Ebene 1 |

| Ebene 2 |

| Ebene 3 |

| Privates Laden |

| Öffentliches Laden |

| Typ 1 |

| Typ 2 |

| CCS |

| CHAdeMO |

| Tesla NACS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Stromversorgungstyp | AC-Ladekabel | |

| DC-Ladekabel | ||

| Nach Kabellänge | Unter 5 m | |

| 5–10 m | ||

| Über 10 m | ||

| Nach Ladeebene | Ebene 1 | |

| Ebene 2 | ||

| Ebene 3 | ||

| Nach Anwendungstyp | Privates Laden | |

| Öffentliches Laden | ||

| Nach Steckertyp | Typ 1 | |

| Typ 2 | ||

| CCS | ||

| CHAdeMO | ||

| Tesla NACS | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die globale Nachfrage nach Hochleistungs-EV-Ladekabeln?

Öffentliche und Flotteneinsätze treiben flüssigkeitsgekühlte Ebene-3-Baugruppen mit einer CAGR von 16,64 % bis 2030 voran und übertreffen alle anderen Leistungskategorien.

Welcher Steckerstandard gewinnt in Nordamerika am meisten an Dynamik?

Teslas NACS ist der am schnellsten wachsende Stecker mit einer CAGR von 16,67 %, da große Automobilhersteller bis zum Modelljahr 2025 umsteigen.

Welche Rolle spielen Recyclingmetalle in der Kabelfertigungsökonomie?

Leiter mit bis zu 25 % Recyclingkupfer senken die Materialkosten um 8 % und helfen Lieferanten, einer Spotpreisvolatilität von 23 % entgegenzuwirken und gleichzeitig OEM-Nachhaltigkeitsziele zu erfüllen.

Warum erregen Kabel über 10 m Länge Aufmerksamkeit?

Längere Kabel ermöglichen Einzelsäulen-Layouts in Bus- und Lkw-Depots und treiben eine CAGR von 16,62 %, da Flottenoperatoren flexible Buchtendesigns priorisieren.

Wie beeinflusst das NEVI-Programm die Beschaffungsstrategien für Kabellieferanten?

Buy-America-Klauseln schaffen Anreize für US-amerikanische Montagelinien und veranlassen europäische und asiatische Hersteller, inländische Kapazitäten aufzubauen, um Bundesaufträge zu sichern.

Was ist die primäre technische Herausforderung beim Laden von Lastkraftwagen im Megawattbereich?

Die Aufrechterhaltung eines Außendurchmessers von unter 70 mm bei der Bewältigung von mehr als 1 MW thermischer Last erfordert doppelkreislauf-flüssigkeitsgekühlte Kabel mit fortschrittlicher Zugentlastung.

Seite zuletzt aktualisiert am: