EV Connector Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.27 Milliarden US-Dollar |

| Marktgröße (2030) | 4.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.48% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EV Connector Marktanalyse von Mordor Intelligence

Die Größe des EV Connector Markts betrug im Jahr 2025 2,27 Milliarden USD und wird voraussichtlich bis 2030 auf 4,81 Milliarden USD anwachsen, was einer CAGR von 16,48 % über den Prognosezeitraum entspricht. Anhaltender staatlicher Druck zur Reduzierung von Fahrzeugemissionen, die rasche Kommerzialisierung von 800-V+-Antriebssträngen und verbindliche Sicherheitsvorschriften für Hochspannungsverriegelungsschleifen (HVIL) steigern den Connector-Wert pro Fahrzeug. Erstausrüster (OEMs) wechseln von ausgedehnten Kabelbäumen zu zonalen elektrischen und elektronischen (E/E)-Architekturen, die kompakte Platine-zu-Platine-Verbindungen begünstigen und die Nachfrage nach hochdichten Signalconnectoren steigern. Die Migration zum nordamerikanischen Ladestandard (NACS) und die parallele Einführung von Megawatt-Systemen in Schwerlastflotten konsolidieren Schnittstellenvarianten und ermöglichen es den Lieferanten, Präzisionswerkzeuge über größere Stückzahlen zu skalieren.

Wichtigste Erkenntnisse des Berichts

- Nach Antriebsart entfielen im Jahr 2024 68,42 % des EV Connector Markts auf batterieelektrische Fahrzeuge, während Brennstoffzellenfahrzeuge zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 27,53 % wachsen werden.

- Nach Verbindungstyp hielt Draht-zu-Draht im Jahr 2024 einen Anteil von 36,87 % am EV Connector Markt; Platine-zu-Platine wird bis 2030 voraussichtlich mit einer CAGR von 22,11 % wachsen.

- Nach Spannung erfassten Hochspannungsconnectoren im Jahr 2024 52,18 % des EV Connector Markts und wachsen mit einer CAGR von 19,46 %.

- Nach Komponente trugen Klemmen im Jahr 2024 einen Anteil von 29,27 % bei, während Verriegelungsmechanismen voraussichtlich mit einer CAGR von 18,03 % wachsen werden.

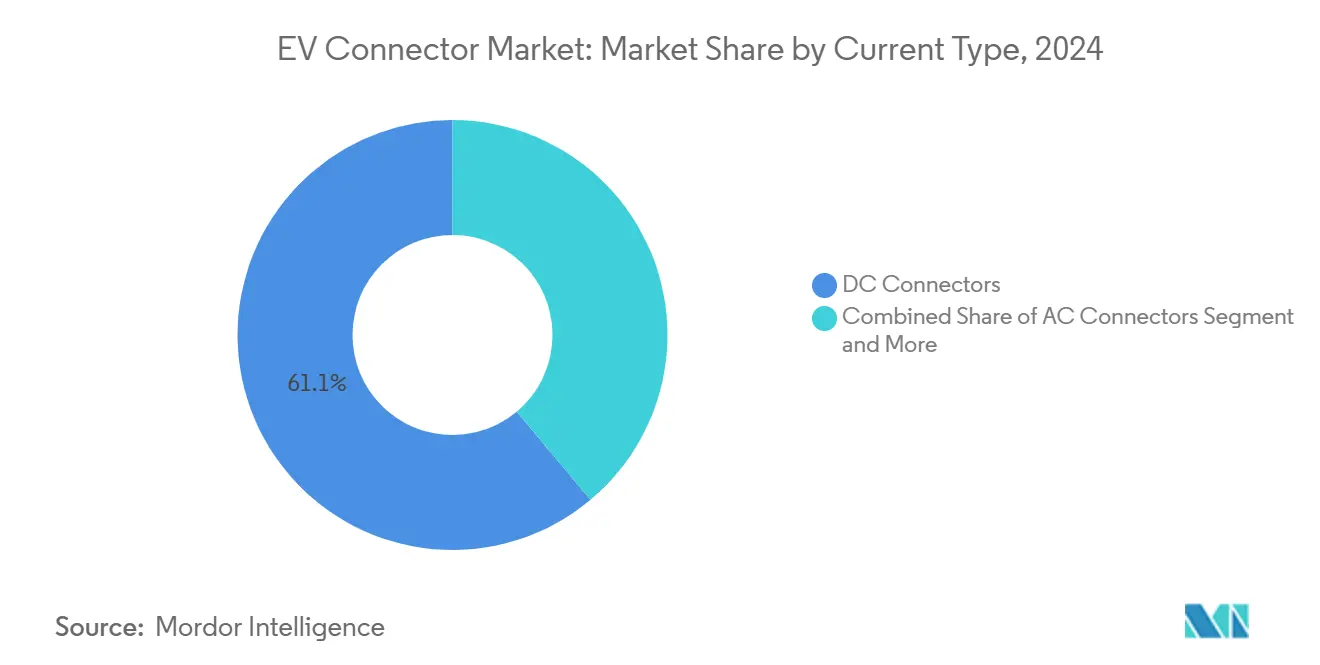

- Nach Stromtyp dominierten DC-Schnittstellen mit 61,14 % des EV Connector Marktanteils im Jahr 2024; kombinierte AC/DC-Designs werden bis 2030 die schnellste CAGR von 25,09 % verzeichnen.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem EV Connector Marktanteil von 44,09 %, während der Nahe Osten und Afrika die schnellste CAGR von 18,47 % bis 2030 verzeichnen wird.

Globale EV Connector Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion globaler 800-V+-EV-Architekturen | +3.2% | Deutschland, China, Korea | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene HVIL-Sicherheitsstandards | +2.8% | Nordamerika, Europäische Union, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende BEV-Produktion in China und Europa | +2.6% | China, Deutschland, Frankreich, Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Übergang zu NACS-Nachrüstungen | +2.3% | Vereinigte Staaten und Kanada, potenziell globale Einführung | Mittelfristig (2–4 Jahre) |

| Einführung zonaler E/E-Architekturen | +1.9% | Global, angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Flüssigkeitsgekühltes Laden mit extrem hohem Strom | +1.5% | Städtische Ladekorridore weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion globaler 800-V+-EV-Architekturen

Die Migration der Automobilindustrie zu 800-V+-Elektroarchitekturen stellt einen grundlegenden Wandel dar, der die Systemspannung im Vergleich zu herkömmlichen 400-V-Plattformen vervierfacht und schnellere Ladezeiten sowie eine verbesserte Energieeffizienz bei Antriebsstrangkomponenten ermöglicht. Die E-GMP-Plattform der Hyundai Motor Group und der Porsche Taycan haben die kommerzielle Tragfähigkeit von 800-V-Systemen mit Ladegeschwindigkeiten von bis zu 350 kW und einer Aufladung von 10–80 % der Batterie in unter 18 Minuten demonstriert. Diese architektonische Weiterentwicklung erfordert Connectoren, die höhere Spannungen bei kompakten Bauformen bewältigen können, und treibt Innovationen bei Isoliermaterialien und Kontaktdesign voran. Der Übergang schafft unmittelbare Chancen für Connector-Hersteller, spezialisierte Hochspannungslösungen zu entwickeln, erfordert jedoch auch erhebliche F&E-Investitionen in Wärmemanagement und Sicherheitssysteme. Koreas aggressive EV-Ziele und Deutschlands Premium-Automobilsegment führen diese Einführung an, während chinesische Hersteller 800-V-Plattformen schnell auf Massenmarktfahrzeuge ausweiten.

Staatlich vorgeschriebene HVIL-Sicherheitsstandards

Regulatorische Rahmenbedingungen schreiben zunehmend Hochspannungsverriegelungsschleifen (HVIL)-Sicherheitssysteme für EV-Plattformen vor und schaffen standardisierte Anforderungen für Connector-Hersteller, Sicherheitsschaltkreise direkt in Hochspannungsverbindungen zu integrieren. Die jüngsten Leitlinien der Bundesstraßenverwaltung zur EV-Ladeinfrastruktur betonen die HVIL-Konformität als Voraussetzung für die Berechtigung zur Bundesförderung und machen diese Sicherheitsmerkmale in öffentlichen Ladenetzwerken faktisch verbindlich. HVIL-Systeme erfordern zusätzliche Pins und spezialisierte Gehäusedesigns zur Aufnahme von Sicherheitsschaltkreisen, was die Connector-Komplexität und den Wertgehalt pro Einheit erhöht. Dieser regulatorische Druck schafft Markteintrittsbarrieren für nicht konforme Lieferanten und belohnt gleichzeitig etablierte Hersteller mit zertifizierten HVIL-Lösungen. Die Standardisierung von Sicherheitsanforderungen über verschiedene Rechtsgebiete hinweg reduziert die Designfragmentierung und ermöglicht Skaleneffekte, obwohl Compliance-Kosten anfänglich den Margendruck für kleinere Connector-Lieferanten erhöhen.

Steigende BEV-Produktion in China und Europa

Chinas BEV-Produktionsboom, unterstützt durch erhebliche staatliche Subventionen und Skalenvorteile in der Fertigung, treibt die exponentielle Nachfrage nach Automobilconnectoren in allen Fahrzeugsegmenten an. Europäische Hersteller beschleunigen gleichzeitig die BEV-Produktion, um die EU-Emissionsvorschriften zu erfüllen, wobei Deutschlands Automobilsektor bis 2030 60 Milliarden EUR in die Elektrifizierung investiert. Diese duale regionale Produktionsausweitung schafft eine beispiellose Connector-Nachfrage, insbesondere für Hochspannungsanwendungen und Batteriemanagementsysteme. Chinesische Lieferanten profitieren von der Nähe zum weltgrößten EV-Markt und etablierten Lieferketten, während sich europäische Hersteller auf Premium-Anwendungen konzentrieren, die fortschrittliche Materialien und Präzisionsfertigung erfordern. Die geografische Konzentration der BEV-Produktion in diesen Regionen beeinflusst globale Connector-Lieferketten, wobei Hersteller lokale Produktionskapazitäten aufbauen, um regionale OEM-Anforderungen zu erfüllen und Logistikkosten zu senken.

Übergang zu NACS-Nachrüstungen

Der Übergang zum nordamerikanischen Ladestandard (NACS), formalisiert durch die Veröffentlichung von SAE J3400, schafft eine massive Nachrüstungsmöglichkeit, da bestehende CCS-ausgestattete Fahrzeuge Adapterlösungen benötigen und neue Fahrzeuge NACS nativ übernehmen. Teslas Entscheidung, sein Supercharger-Netzwerk zu öffnen, und das Bekenntnis großer OEMs zur NACS-Einführung bis 2025 werden die nordamerikanische Ladelandschaft grundlegend umgestalten. Diese Standardisierung reduziert die Connector-Fragmentierung und schafft kurzfristige Nachfrage nach Adapterprodukten sowie langfristige Chancen für die NACS-native Connector-Fertigung. Der Übergang begünstigt etablierte Connector-Hersteller mit bestehenden Tesla-Beziehungen, während CCS-fokussierte Lieferanten herausgefordert werden, NACS-Fähigkeiten zu entwickeln. Die Nachrüstungsnachfrage erreicht mittelfristig ihren Höhepunkt, wenn sich bestehende Fahrzeugflotten anpassen, gefolgt von nachhaltigem Wachstum bei NACS-nativen Anwendungen, sobald der Standard Marktdominanz erlangt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatilität bei Kupfer und kritischen Metallen | -2.1% | Global, akut in versorgungseingeschränkten Regionen | Kurzfristig (≤ 2 Jahre) |

| Risiko des thermischen Durchgehens bei mehr als 350 kW Ladeleistung | -1.8% | Schnellladestationen in heißen Klimazonen weltweit | Mittelfristig (2–4 Jahre) |

| Langsame Harmonisierung von Connector-Standards | -1.5% | Global, mit divergierenden regionalen Standards (NACS, CCS, GB/T) | Mittelfristig (2–4 Jahre) |

| Konzentrationsrisiko in der Tier-1-Lieferkette | -1.3% | Nordamerika und Europa, mit Abhängigkeit von einer begrenzten Anzahl von Hochspannungskomponentenlieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Kupfer und kritischen Metallen

Die Kupferpreisvolatilität, verschärft durch Lieferkettenunterbrechungen und geopolitische Spannungen, wirkt sich direkt auf die Connector-Fertigungskosten aus, da Kupfer 60–70 % der Materialkosten bei Hochstromanwendungen ausmacht. Die Kupferpreise an der Londoner Metallbörse schwankten im Jahr 2024 zwischen 8.000 und 10.500 USD pro Tonne und erzeugten Margendruck für Connector-Hersteller, die keine wirksamen Absicherungsstrategien umsetzen konnten. Kritische Metalle, darunter Nickel für Beschichtungsanwendungen und Seltene Erden für Speziallegierungen, unterliegen ähnlicher Volatilität, wobei die Versorgungskonzentration in geopolitisch sensiblen Regionen das Risiko verstärkt. Hersteller reagieren durch Materialsubstitutionsforschung und langfristige Liefervereinbarungen, obwohl diese Strategien erhebliche Kapitalinvestitionen erfordern und die Leistungsspezifikationen beeinträchtigen können. Die Volatilität betrifft insbesondere kleinere Connector-Lieferanten, denen die Verhandlungsmacht gegenüber Metalllieferanten fehlt, was möglicherweise eine Branchenkonsolidierung hin zu größeren, widerstandsfähigeren Herstellern antreibt.

Risiko des thermischen Durchgehens bei mehr als 350 kW Ladeleistung

Ultraschnelle Ladeanwendungen mit mehr als 350 kW stellen Herausforderungen an das Wärmemanagement dar, die das Risiko von Connector-Ausfällen und potenziellen Sicherheitsgefahren bergen und die Einführung der nächsten Generation von Ladeinfrastruktur einschränken. Widerstandserwärmung in Hochstromverbindungen kann thermische Durchgehereignisse auslösen, insbesondere bei Umgebungstemperaturen über 40 °C oder bei unzureichender Connector-Wartung. Diese technische Einschränkung erfordert teure Flüssigkühlsysteme und fortschrittliche Materialien, was die Systemkomplexität und die Infrastrukturkosten erhöht. Connector-Hersteller müssen die Stromtragfähigkeit mit der Wärmeleistung in Einklang bringen, was häufig überdimensionierte Komponenten erfordert, die mit den Fahrzeugverpackungsbeschränkungen in Konflikt geraten. Die Herausforderung ist am akutesten in Regionen mit extremen Klimabedingungen und stark ausgelasteten Ladekorridoren, wo thermische Belastung die Connector-Degradation beschleunigt und den Wartungsaufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: BEV-Dominanz treibt das Volumen an

Batterieelektrische Fahrzeuge erfassten im Jahr 2024 einen Marktanteil von 68,42 % und spiegeln den primären Elektrifizierungsweg der Automobilindustrie sowie erhebliche OEM-Investitionen in rein elektrische Plattformen wider. Brennstoffzellenfahrzeuge weisen trotz eines kleineren absoluten Volumens mit einer CAGR von 27,53 % (2025–2030) das schnellste Wachstum auf, da sich die Wasserstoffinfrastruktur entwickelt und kommerzielle Fahrzeuganwendungen die Vorteile von Brennstoffzellenfahrzeugen im Fernverkehr demonstrieren[1]"Energieministerium beseitigt Hindernisse für amerikanische Energieproduzenten und entfesselt Investitionen in inländischen Wasserstoff," US-Energieministerium, energy.gov.. Plug-in-Hybridfahrzeuge halten eine stabile Nachfrage in Märkten mit begrenzter Ladeinfrastruktur aufrecht, während Hybridfahrzeuge spezialisierte Connectoren für das Batteriemanagement und die Leistungsverteilung zwischen Elektro- und Verbrennungsmotorsystemen benötigen.

Die Segmentierung nach Antriebsart zeigt unterschiedliche Connector-Anforderungen über Plattformen hinweg, wobei BEVs die höchsten Spannungs- und Stromlösungen sowohl für Antriebsstrang- als auch für Ladeanwendungen erfordern. Das Wachstum bei Brennstoffzellenfahrzeugen schafft Chancen für spezialisierte wasserstoffkompatible Connectoren und Sicherheitssysteme, insbesondere in kommerziellen Fahrzeugsegmenten, wo die Energiedichtevorteile von Wasserstoff die Infrastrukturbeschränkungen überwinden. Die Entwicklung des Segments hin zu rein elektrischen Plattformen vereinfacht die Connector-Standardisierung und erhöht gleichzeitig den Connector-Inhalt pro Fahrzeug, da Hersteller Verbrennungsmotorkomponenten eliminieren und die Komplexität elektrischer Systeme ausweiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verbindungstyp: Draht-zu-Draht führt traditionelle Anwendungen an

Draht-zu-Draht-Verbindungen dominierten im Jahr 2024 mit einem Marktanteil von 36,87 % und bedienen traditionelle Automobilverkabelungsanwendungen, einschließlich Stromverteilung und Signalübertragung über Fahrzeugsysteme hinweg. Platine-zu-Platine-Verbindungen entwickelten sich mit einer CAGR von 22,11 % (2025–2030) zum am schnellsten wachsenden Segment, angetrieben durch die Einführung zonaler E/E-Architekturen, die elektronische Steuergeräte konsolidieren und die Komplexität von Kabelbäumen reduzieren. Draht-zu-Platine-Verbindungen bedienen Hybridanwendungen, bei denen traditionelle Verkabelung mit modernen elektronischen Modulen verbunden wird, während andere Verbindungstypen spezialisierte Anwendungen einschließlich Ladeschnittstellen und Sensorverbindungen adressieren.

Die Einführung zonaler Architekturen verändert die Nachfrage nach Verbindungstypen grundlegend, da Hersteller von verteilten Kabelbäumen zu zentralisierten Verarbeitungsknoten migrieren, die über Hochgeschwindigkeitsdatenverbindungen verbunden sind. Dieser Architekturwechsel reduziert das Volumen der Draht-zu-Draht-Verbindungen und erhöht gleichzeitig die Anforderungen an Platine-zu-Platine- und Hochgeschwindigkeitsdatenconnectoren. Der Übergang schafft Chancen für Connector-Hersteller mit Expertise in hochdichten, schnellen Verbindungen, während traditionelle Automobilverkabelungslieferanten herausgefordert werden, neue Fähigkeiten zu entwickeln.

Nach Spannung: Hochspannungsanwendungen treiben das Wachstum an

Hochspannungsconnectoren (>300 V) beherrschen im Jahr 2024 einen Marktanteil von 52,18 % und halten mit einer CAGR von 19,46 % (2025–2030) die schnellste Wachstumsdynamik aufrecht, was die Migration der Automobilindustrie zu leistungsstärkeren Elektroantrieben und Ladesystemen widerspiegelt. Mittelspannungsanwendungen (60–300 V) bedienen Hilfssysteme einschließlich 48-V-Architekturen, die elektrisches Turboladen und Rekuperationsbremsung unterstützen, während Niederspannungsconnectoren (<60 V) traditionelle Fahrzeugelektronik und Steuerungssysteme adressieren. Die Spannungssegmentierung korreliert direkt mit der Connector-Komplexität und dem Wertgehalt, da höhere Spannungen fortschrittliche Isoliermaterialien und Sicherheitsmerkmale erfordern.

Die Dominanz des Hochspannungssegments spiegelt grundlegende Veränderungen in der elektrischen Fahrzeugarchitektur wider, da Hersteller 800-V+-Systeme für verbesserte Ladeleistung und Antriebsstrangeffizienz einführen. Diese Spannungseskalation erfordert Connector-Innovationen bei Isolierungsdesign, Kontaktmaterialien und Wärmemanagement, um einen zuverlässigen Betrieb unter extremer elektrischer Belastung zu gewährleisten. Regulatorische Compliance-Anforderungen für Hochspannungsanwendungen schaffen Markteintrittsbarrieren und belohnen gleichzeitig Hersteller mit etablierten Sicherheitszertifizierungen und Prüfkapazitäten.

Nach Komponente: Klemmen führen den Wertgehalt an

Klemmenkomponenten erfassen im Jahr 2024 einen Marktanteil von 29,27 % und stellen die zentrale elektrische Schnittstelle innerhalb von Connector-Baugruppen dar, wobei der Wert durch Materialspezifikationen und Präzisionsfertigungsanforderungen getrieben wird. Verriegelungsmechanismen weisen mit einer CAGR von 18,03 % (2025–2030) das schnellste Wachstum auf, was die zunehmende Betonung von Verbindungssicherheit und automatisierten Kupplungssystemen in Hochleistungsladeanwendungen widerspiegelt. Gehäusekomponenten bieten Umweltschutz und mechanische Unterstützung, während andere Komponenten spezialisierte Funktionen einschließlich HVIL-Sicherheitsschaltkreisen und EMI-Abschirmung adressieren.

Das Wachstum der Verriegelungsmechanismen korreliert mit der Zunahme der Ladeleistung, da höhere Ströme sicherere Verbindungen erfordern, um Lichtbogenbildung und Wärmeschäden beim Kuppeln und Entkuppeln zu verhindern. Fortschrittliche Verriegelungsdesigns integrieren automatisierte Einrastung und Statusüberwachungsfähigkeiten, insbesondere in kommerziellen Ladeanwendungen, wo Bediensicherheit und Verbindungszuverlässigkeit von größter Bedeutung sind. Die Komponentensegmentierung zeigt Chancen für spezialisierte Hersteller auf, innovative Verriegelungssysteme und leistungsstarke Klemmenmaterialien zu entwickeln, die sich entwickelnden Automobilanforderungen gerecht werden.

Nach Stromtyp: DC-Connectoren dominieren das Schnellladen

DC-Connectoren führen im Jahr 2024 mit einem Marktanteil von 61,14 % und bedienen die sich schnell ausdehnende Schnellladeinfrastruktur sowie Hochspannungsantriebsstranganwendungen, die moderne EV-Architekturen definieren. Kombinierte Connectoren stellen mit einer CAGR von 25,09 % (2025–2030) das am schnellsten wachsende Segment dar, was die Branchenpräferenz für integrierte Lösungen widerspiegelt, die sowohl AC- als auch DC-Laden über einzelne Schnittstellen unterstützen. AC-Connectoren bedienen traditionelle Ladeanwendungen und Hilfssysteme, während die Stromtypensegmentierung die grundlegende Trennung zwischen Ladeinfrastruktur und fahrzeuginternen Anwendungen widerspiegelt.

Die Dominanz des DC-Connector-Segments deckt sich mit der Verbraucherpräferenz für Schnellladen und dem Fokus der Infrastrukturbetreiber auf Ladestationen mit hoher Auslastung und hohem Umsatz. Das Wachstum kombinierter Connectoren zeigt eine Branchenkonsolidierung hin zu weniger, vielseitigeren Connector-Typen an, die die Fahrzeugkomplexität und Fertigungskosten reduzieren. Dieser Trend begünstigt Connector-Hersteller mit Expertise in Multi-Protokoll-Designs, während Einzelfunktions-Connector-Lieferanten herausgefordert werden, ihre Fähigkeiten zu erweitern oder sich auf spezialisierte Anwendungen zu konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Batteriemanagementsysteme führen kritische Funktionen an

Batteriemanagementsystem-Anwendungen beherrschen im Jahr 2024 einen Marktanteil von 34,76 % und spiegeln die kritische Bedeutung der Batterieüberwachung und -steuerung für EV-Sicherheit und Leistungsoptimierung wider. ADAS und Sicherheitssysteme entwickeln sich mit einer CAGR von 20,28 % (2025–2030) zur am schnellsten wachsenden Anwendung, angetrieben durch zunehmende Sensordichte und autonome Fahrfähigkeiten, die robuste Hochgeschwindigkeitsdatenverbindungen erfordern. Infotainmentsysteme, Motormanagement, Karosseriesteuerung und Fahrzeugbeleuchtungsanwendungen stellen zusätzliche Connector-Nachfrage über diverse Fahrzeugsysteme hinweg dar.

BMS-Connector-Anforderungen betonen Präzision und Zuverlässigkeit, da die Batterieüberwachung die Fahrzeugsicherheit und -leistung direkt beeinflusst und Chancen für spezialisierte Hersteller mit Kraftfahrzeugsicherheitszertifizierungen schafft. Das Wachstum bei ADAS-Anwendungen spiegelt die Entwicklung der Automobilindustrie hin zu autonomen Fähigkeiten wider und erfordert Connectoren, die Hochbandbreiten-Datenübertragung unterstützen und gleichzeitig unter extremen Umweltbedingungen zuverlässig bleiben. Die Anwendungssegmentierung zeigt die Diversifizierung des Connector-Markts über traditionelle Leistungsanwendungen hinaus hin zu anspruchsvollen elektronischen Systemen, die die moderne Fahrzeugfunktionalität definieren.

Geografische Analyse

Asien-Pazifik behält mit einem Anteil von 44,09 % im Jahr 2024 die Marktführerschaft, angetrieben in erster Linie durch Chinas massive BEV-Produktionsskala und Koreas aggressive Elektrifizierungsziele, einschließlich 4,5 Millionen emissionsfreier Fahrzeuge bis 2030. Chinas Dominanz resultiert aus staatlichen Subventionen, etablierten Lieferketten und der Nähe zur globalen Elektronikmassenfertigung, während Japan durch fortschrittliche Connector-Technologien und Materialwissenschaftsexpertise beiträgt. Indien entwickelt sich durch staatliche Anreize und zunehmende inländische EV-Einführung zu einem bedeutenden Wachstumsmarkt, obwohl Infrastrukturbeschränkungen die kurzfristige Expansion einschränken. Die Region profitiert von integrierten Lieferketten, die Rohstoffe, Komponentenfertigung und Endmontage umfassen, und schafft Kostenvorteile sowie schnelle Innovationszyklen, die die globale EV Connector-Nachfrage unterstützen.

Europa ist der zweitgrößte Markt, wobei Deutschland durch die Investitionen der Premium-Automobilhersteller in 800-V+-Architekturen und fortschrittliche Ladeinfrastruktur führt. Die strengen Emissionsvorschriften der Europäischen Union treiben die rasche BEV-Einführung voran, während der regionale Fokus auf Nachhaltigkeit die Nachfrage nach umweltverantwortlichen Connector-Materialien und Fertigungsprozessen schafft. Frankreich, Italien und das Vereinigte Königreich tragen durch inländische EV-Programme und den Ausbau von Ladenetzwerken bei, obwohl Brexit-bedingte Lieferkettenunterbrechungen vorübergehende Herausforderungen für in Großbritannien ansässige Hersteller schaffen. Europäische Hersteller betonen Hochleistungsanwendungen und fortschrittliche Materialien und erzielen trotz höherer Fertigungskosten Premiumpreise auf globalen Märkten.

Nordamerika verzeichnet ein stetiges Wachstum, das durch den NACS-Übergang und erhebliche föderale Infrastrukturinvestitionen durch das Infrastrukturinvestitions- und Beschäftigungsgesetz angetrieben wird. Die Region Naher Osten und Afrika verzeichnet mit einer CAGR von 18,47 % (2025–2030) das schnellste Wachstum, angeführt durch die Smart-City-Initiativen der Vereinigten Arabischen Emirate und Saudi-Arabiens Vision-2030-Elektrifizierungsprogramme, die erhebliche EV-Infrastrukturinvestitionen umfassen. Südamerika ist ein aufstrebender Markt, wobei Brasilien durch inländische EV-Anreize und den Ausbau der Ladeinfrastruktur führt, obwohl wirtschaftliche Volatilität und Währungsschwankungen Herausforderungen für internationale Connector-Lieferanten schaffen, die regionale Aktivitäten aufbauen möchten.

Wettbewerbslandschaft

Der EV Connector Markt weist eine moderate Konzentration auf, wobei etablierte Automobillieferanten jahrzehntelange Ingenieursexpertise nutzen und gleichzeitig Druck von spezialisierten Hochspannungs-Connector-Herstellern ausgesetzt sind, die auf aufkommende Anwendungen abzielen. TE Connectivity und Amphenol dominieren in mehreren Connector-Kategorien, wobei Daten von Bishop & Associates darauf hinweisen, dass beide Unternehmen in allen 12 wichtigsten Connector-Produktsegmenten unter den Top 10 rangieren. Die Marktdynamik begünstigt Lieferanten mit umfassenden Produktportfolios, globalen Fertigungskapazitäten und etablierten OEM-Beziehungen, obwohl technologische Disruption Chancen für innovative Neueinsteiger schafft, die sich auf Anwendungen der nächsten Generation konzentrieren, einschließlich flüssigkeitsgekühltem Laden und zonalen Architekturen.

Strategische Muster betonen vertikale Integration und technologische Differenzierung als wichtige Wettbewerbsvorteile, wobei führende Hersteller stark in fortschrittliche Materialien, automatisierte Fertigung und digitale Lieferkettenkapazitäten investieren. Chancen in unbesetzten Marktnischen entstehen in spezialisierten Anwendungen, einschließlich Brennstoffzellenfahrzeug-Connectoren, Ultrahochstrom-Ladelösungen über 500 A und integrierten Connector-Kühlsystemen für das Wärmemanagement. Die Patentaktivität intensiviert sich rund um Kontaktklemmendesigns für Hochstromanwendungen, wobei sich jüngste Innovationen auf Gleitkontaktmechanismen konzentrieren, die die elektrische Leistung unter mechanischer Belastung und thermischen Zyklen aufrechterhalten. Die Wettbewerbslandschaft belohnt zunehmend Hersteller, die in der Lage sind, OEMs beim Übergang zu softwaredefinierten Fahrzeugen durch Connectoren zu unterstützen, die Leistungs-, Daten- und Sicherheitsfunktionen in kompakten, kosteneffizienten Paketen integrieren.

Marktführer im EV Connector-Bereich

TE Connectivity

Amphenol

Yazaki Corporation

Aptiv

Sumitomo Electric Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Japan Aviation Electronics brachte den KW07C CHAdeMO-Connector und die KW51 NACS-kompatible Connector-Serie auf den Markt und adressiert sowohl etablierte als auch aufkommende Ladestandards mit wassergeschützter Leistung entsprechend IPX9K und Unterstützung für Hochfrequenzübertragung bis zu 3 GHz.

- Mai 2025: ouser Electronics erweiterte die Molex-Produktverfügbarkeit auf über 180.000 Artikelnummern, einschließlich HyperQube-Hochleistungsverbindungen und Micro-Fit+ PCIe-5.0-Connectoren, die für Hochstrom- und platzbeschränkte Anwendungen entwickelt wurden. Die Vertriebserweiterung verbessert den globalen Zugang zu fortschrittlichen Connector-Technologien, die EV-Leistungselektronik und bordeigene Ladesysteme unterstützen.

Umfang des globalen EV Connector Marktberichts

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Hybridfahrzeug (HEV) |

| Draht-zu-Draht |

| Draht-zu-Platine |

| Platine-zu-Platine |

| Sonstige |

| Niederspannung (weniger als 60 V) |

| Mittelspannung (60 bis 300 V) |

| Hochspannung (mehr als 300 V) |

| Klemme |

| Gehäuse |

| Verriegelung |

| Sonstige |

| AC-Connectoren |

| DC-Connectoren |

| Kombinierte Connectoren |

| Batteriemanagementsystem |

| Infotainmentsystem |

| ADAS und Sicherheitssystem |

| Motormanagement und Antriebsstrang |

| Karosseriesteuerung und Innenraum |

| Fahrzeugbeleuchtung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Hybridfahrzeug (HEV) | ||

| Nach Verbindungstyp | Draht-zu-Draht | |

| Draht-zu-Platine | ||

| Platine-zu-Platine | ||

| Sonstige | ||

| Nach Spannung | Niederspannung (weniger als 60 V) | |

| Mittelspannung (60 bis 300 V) | ||

| Hochspannung (mehr als 300 V) | ||

| Nach Komponente | Klemme | |

| Gehäuse | ||

| Verriegelung | ||

| Sonstige | ||

| Nach Stromtyp | AC-Connectoren | |

| DC-Connectoren | ||

| Kombinierte Connectoren | ||

| Nach Anwendung | Batteriemanagementsystem | |

| Infotainmentsystem | ||

| ADAS und Sicherheitssystem | ||

| Motormanagement und Antriebsstrang | ||

| Karosseriesteuerung und Innenraum | ||

| Fahrzeugbeleuchtung | ||

| Sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der EV Connector Markt im Jahr 2025 und wie schnell wächst er?

Die Größe des EV Connector Markts erreichte im Jahr 2025 2,27 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 16,48 % wachsen.

Welcher Antriebstyp benötigt die meisten Connectoren?

Batterieelektrische Fahrzeuge dominieren und machen 68,42 % des Umsatzes im Jahr 2024 aus, bedingt durch Hochspannungsantriebsstrang- und Ladeinhalte.

Warum sind 800-V-Systeme wichtig für die Connector-Nachfrage?

800-V-Architekturen verkürzen die Ladezeiten und erhöhen die Leistungsdichte, was die Spannungsklassen und die Komplexität der Connectoren steigert und damit den Wert pro Fahrzeug erhöht.

Welche Region führt den Absatz von EV Connectoren an?

Asien-Pazifik führt mit einem Anteil von 44,09 % dank Chinas großer BEV-Produktion und etablierter Elektroniklieferketten.

Wie wird der Wechsel zu NACS die Lieferanten beeinflussen?

Die Einführung von SAE J3400 löst kurzfristig eine Nachrüstungswelle für Adapter aus und standardisiert Anschlüsse in neuen Fahrzeugen, was Herstellern zugute kommt, die bereits Tesla-kompatible Schnittstellen unterstützen.

Was ist die größte technische Herausforderung an Ultraschnellladestationen?

Das Management des thermischen Durchgehens bei mehr als 350 kW erfordert flüssigkeitsgekühlte Connectoren und aktive Temperaturüberwachung, um den Kontaktwiderstand stabil zu halten und die Benutzersicherheit zu gewährleisten.

Seite zuletzt aktualisiert am: