Marktgröße und Marktanteil für EV-Ladestecker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

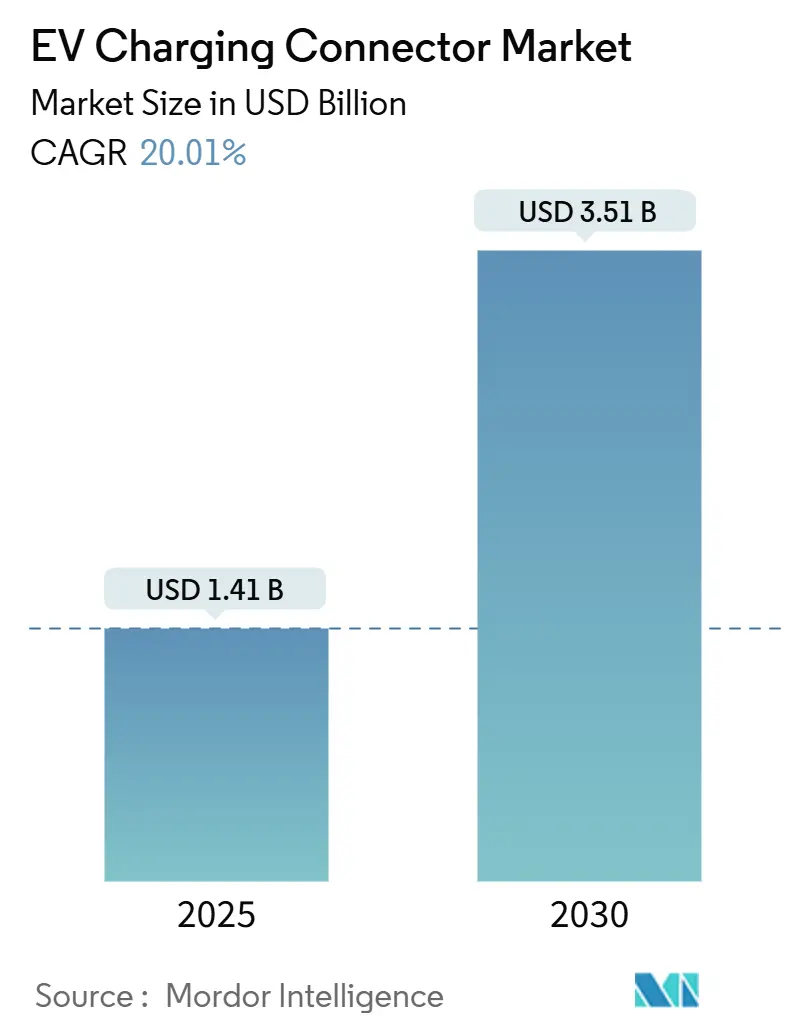

| Marktgröße (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2030) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.01% CAGR |

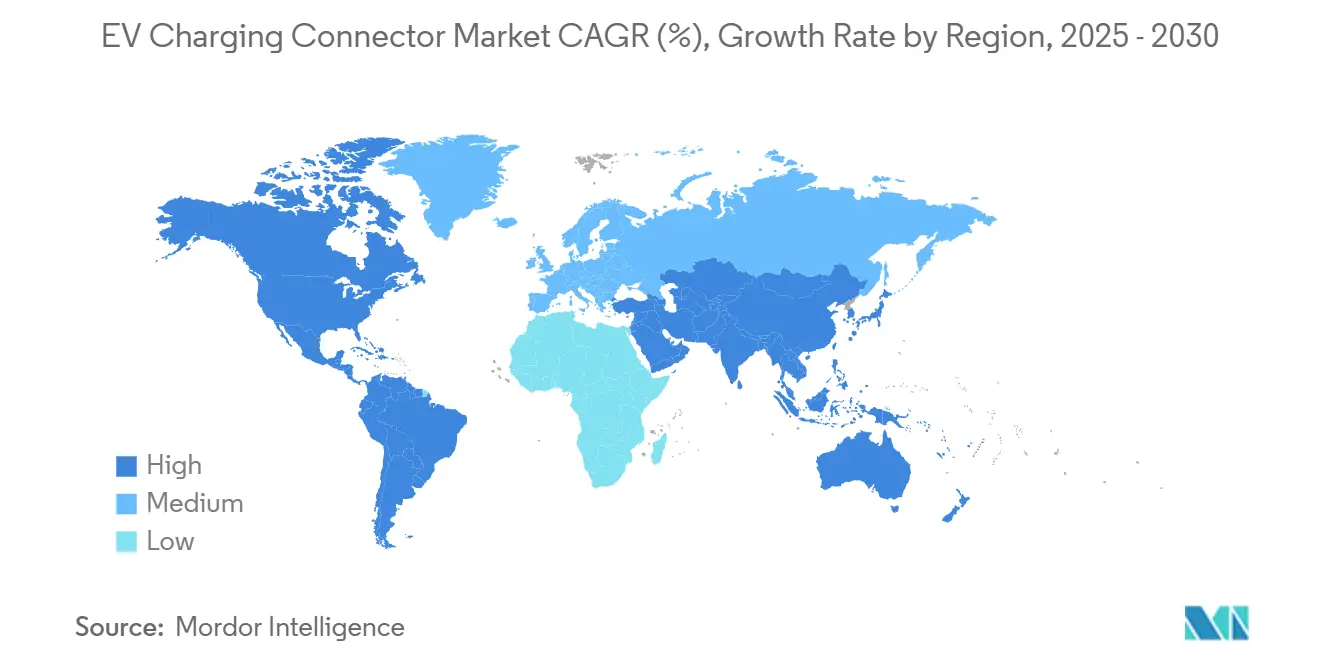

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Ladestecker von Mordor Intelligence

Die Marktgröße für EV-Ladestecker beträgt im Jahr 2025 1,41 Milliarden USD und wird voraussichtlich mit einer CAGR von 20,01 % auf 3,51 Milliarden USD bis 2030 wachsen, was den beschleunigten Wandel hin zu elektrifizierten Mobilitätssystemen unterstreicht. Standardisierungsbemühungen, insbesondere die rasche Übernahme von Teslas NACS (jetzt SAE J3400), stimulieren die Nachrüstungsnachfrage und leiten gleichzeitig neue Bauspezifikationen in Nordamerika. Verstärkte regulatorische Unterstützung, wachsende öffentliche Fördermittel und sichtbare Infrastrukturpipelines schaffen ein angebotsknappheitsgeprägte Umgebung, in der Steckerhersteller mit skalierbaren Produktionskapazitäten Preissetzungsmacht gewinnen. Parallele Fortschritte bei Hochspannungsbatteriesystemen, thermischen Grenzflächenmaterialien und eingebetteter Diagnose erhöhen die Leistungsstandards und verschärfen den Wettbewerb um Zuverlässigkeit und Integrationsfreundlichkeit. Marktteilnehmer, die Hardwareeffizienz mit datengesteuerten Softwarediensten verbinden, sichern sich einen überproportionalen Anteil an Unternehmenseinkaufsbudgets, was auf eine schrittweise Entkopplung zwischen Commodity-Hardware-Margen und wiederkehrenden Premium-Software-Erlösen hindeutet.

Wichtigste Erkenntnisse des Berichts

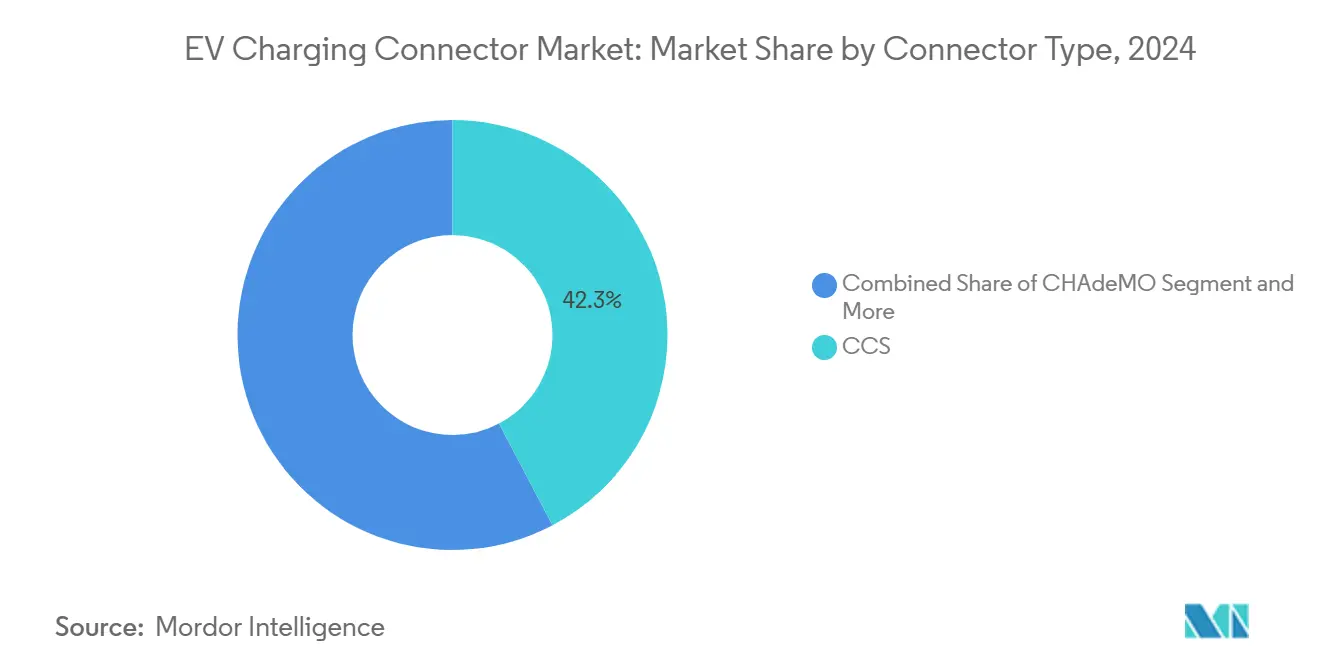

- Nach Steckertyp hielt CCS im Jahr 2024 einen Marktanteil von 42,25 % am Markt für EV-Ladestecker; Tesla/NACS wird bis 2030 voraussichtlich mit einer CAGR von 22,06 % wachsen.

- Nach Ladegeschwindigkeit entfielen auf schnelle Stecker mit mehr als 22 kW im Jahr 2024 67,11 % des Marktanteils am Markt für EV-Ladestecker, und sie wachsen zwischen 2025 und 2030 mit einer CAGR von 23,11 %.

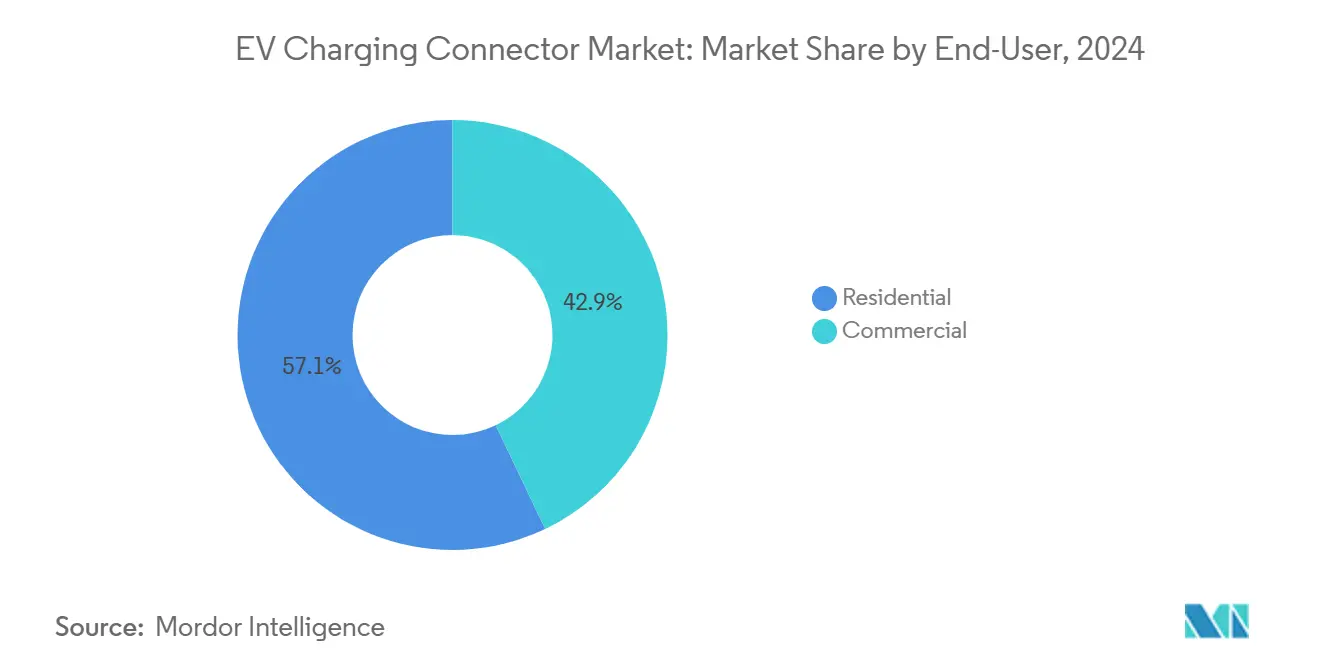

- Nach Endnutzer machten Wohninstallationen im Jahr 2024 57,05 % des Marktanteils am Markt für EV-Ladestecker aus, während gewerbliche Installationen mit einer CAGR von 23,74 % bis 2030 am schnellsten wachsen.

- Nach Fahrzeugklasse hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 63,55 % am Markt für EV-Ladestecker, während schwere Nutzfahrzeuge und Busse zwischen 2025 und 2030 mit einer CAGR von 20,68 % wachsen.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 49,14 % am Markt für EV-Ladestecker, während Nordamerika mit einer CAGR von 21,54 % wächst.

Globale Markttrends und Erkenntnisse für EV-Ladestecker

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg nordamerikanischer Fahrzeughersteller auf NACS/SAE J3400 | +5.1% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Ladeinfrastruktur | +4.2% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Abschaffung veralteter Stecker | +3.8% | Europa; Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Megawatt-Laden für schwere Fahrzeugflotten | +3.4% | Europa; Nordamerika | Langfristig (≥ 4 Jahre) |

| Heimsolar mit V2G-Integration | +2.1% | Nordamerika; Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +1.4% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg nordamerikanischer Fahrzeughersteller auf NACS / SAE J3400 treibt Nachrüstungsnachfrage an

Ford, GM, Rivian, Volvo und mehrere Leichtlastwagenmarken haben sich für NACS bei den Modelleinführungen 2025 verpflichtet, wodurch sich die Anzahl der von Tesla-Stiften bedienten Marken effektiv verdoppelt hat. ChargePoints Omni Port erkennt Fahrzeuganforderungen automatisch und wechselt zwischen CCS und NACS, was zeigt, wie nachrüstungsorientierte Lagereinheiten während Übergangsphasen Premiumpreise erzielen können [1]„Omni Port Produktdatenblatt,” ChargePoint Holdings, chargepoint.com. Stationsbetreiber betrachten Doppelstecker als Absicherungsinstrumente gegen unsichere Flottenzusammensetzungen, was kurzfristige Nachfragespitzen bei Adaptern und Kabelersatz erzeugt, selbst bei ansonsten vollständig abgeschriebenen Anlagen.

Staatliche Anreize für standardisierte Schnellladeinfrastruktur

Programmgebundene Förderung richtet Kapitalflüsse auf Stecker aus, die Interoperabilitätsschwellen erfüllen. Das NEVI-Programm der Vereinigten Staaten schreibt vor, dass Stationen CCS unterstützen müssen, und mobilisiert 5 Milliarden USD an Zuschüssen, die Doppelstandard-Designs bevorzugen [2]„NEVI-Formelprogram-Leitfaden,” US-Verkehrsministerium, transportation.gov. Die AFIR-Verordnung Europas schreibt Mindestleistungen von 150 kW an Autobahnkorridoren vor, was implizit Stecker unter 100 kW auslaufen lässt und die Nachfrage nach Hochstromkomponenten beschleunigt. Hersteller, die konforme Produkte vor 2026 validieren können, haben gute Chancen, Rahmenverträge zu sichern, da öffentliche Ausschreibungen „sofort einsatzbereite” Lösungen bevorzugen. Steuerliche Anreize verkürzen die Amortisationszeiten für Betreiber und übersetzen regulatorische Vorgaben direkt in Auftragsbücher für konforme Steckeranbieter.

Vorgeschriebene Abschaffung veralteter Stecker in wichtigen Märkten

Die nach November 2017 eingeführten europäischen CCS Combo 2-Anforderungen reduzierten den CHAdeMO-Anteil ab Anfang 2024 gegenüber der Basis von 2019. Japans Genehmigung von 1.000-V-CHAdeMO-Erweiterungen signalisiert, dass nur spannungsfähige Designs für Subventionen in Frage kommen, was Netzbetreiber dazu veranlasst, Köpfe unter 400 V vorsorglich zu ersetzen. Diese geplanten Obsoleszenzzyklen erzeugen ein vorhersehbar frontlastiges Bestellmuster, das Steckerhersteller mit Investitionen in die Werkzeugausstattung synchronisieren können, was Produktlebenszyklen verkürzt, aber die Margen bei Produkten der nächsten Generation ausweitet.

Aufstieg des Megawatt-Ladens für schwere Fahrzeugflotten

Prototyp-Demonstrationen von ABB und MAN bestätigten die Lieferung von 1.000 A für Ladesitzungen über 700 kW und ebneten den Weg für die Einführung des CharIN MCS und die SAE J3271-Leitlinien [3]„ABB testet 1.000-A-MCS-Prototyp,” ABB Group, new.abb.com. Die Flottenökonomie begünstigt höhere Kapitalaufwendungen, wenn die Ladezeit unter die vorgeschriebenen Fahrerpausenzeiten fällt, was das Interesse an Megawatt-Clustern im Depotmaßstab weckt. Thermische Eindämmung, flüssigkeitsgekühlte Stifte und robotergestützte Positionierungshalterungen entwickeln sich zu Differenzierungsmerkmalen in Ausschreibungen großer Logistikunternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regionale Steckerfragmentierung erhöht Kosten | -2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Kupfer- und Kritischmetall-Preisvolatilität | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Vorfälle mit thermischem Durchgehen bei Ultraschnellladegeräten | -1.4% | Europa; Nordamerika | Mittelfristig (2–4 Jahre) |

| Obsoleszenz durch aufkommende kabellose Standards | -0.7% | Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regionale Steckerfragmentierung erhöht Lagerkosten

Betreiber, die mehrere Kontinente bedienen, müssen CCS, CHAdeMO, GB/T und jetzt NACS vorhalten, was das Betriebskapital im Vergleich zu Einstandardbereitstellungen erheblich erhöht. Die Lagerkomplexität überträgt sich auf den Außendienst, wo Techniker separate Werkzeugkästen und Firmware-Images mitführen, was die mittlere Reparaturzeit verlängert. Eine Konsolidierung auf universelle Köpfe würde Skaleneffizienzen freisetzen, bleibt jedoch durch eingesessene regionale Flotten und regulatorische Pfadabhängigkeit eingeschränkt.

Kupfer- und Kritischmetall-Preisvolatilität

Die Spotpreise für Kupfer schwankten zwischen dem zweiten Quartal 2023 und dem zweiten Quartal 2024 erheblich und erhöhten die Materialkosten für einen flüssigkeitsgekühlten 250-kW-Stecker signifikant. Megawatt-Köpfe können das Drei- bis Fünffache an Kupfer enthalten, was die Exponierung verstärkt. Hersteller sichern sich durch Terminkontrakte für Kathoden und experimentieren mit Aluminiumlegierungen, obwohl Zertifizierungszeiträume die Massensubstitution verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Steckertyp: NACS erschüttert die CCS-Dominanz

CCS hielt im Jahr 2024 einen Marktanteil von 42,25 % am Markt für EV-Ladestecker dank bestehender europäischer Vorschriften und der Übernahme durch Nicht-Tesla-Hersteller in den USA, während NACS bis 2030 eine CAGR von 22,06 % verzeichnen soll. Doppelkopf-Zapfsäulen erhöhen vorübergehend die Marktgröße für EV-Ladestecker, da Betreiber bestehende Stellplätze mit NACS-Kabeln nachrüsten, aber CCS-Leitungen für ältere Fahrzeuge beibehalten. CHAdeMOs Präsenz schrumpft außerhalb Japans, obwohl seine inhärente bidirektionale Fähigkeit V2G-Pilotprojekte unterstützt, die Nischenversorger bevorzugen. GB/T bleibt in Chinas Inlandsflotte verankert, hat aber begrenzte Exportanwendbarkeit, was chinesische Fahrzeughersteller dazu veranlasst, Adapterpigtails für Auslandslieferungen beizulegen. Der strategische Vorteil verlagert sich zu Lieferanten, die automatische Verriegelungsringe, Flüssigkühlung und ISO 15118-Handshake-Firmware in kompakte NACS-Gehäuse integrieren können, ohne Patentgrenzen zu verletzen.

Sekundäreffekte wirken sich auf die nachgelagerte Elektronik aus, da NACDs DC-only-Pinbelegung die Architektur des Bordladegeräts vereinfacht, die Stücklistenkosten für Fahrzeughersteller senkt und die Wechselbarrieren zurück zu CCS erhöht. Umgekehrt behalten europäische Flotten CCS bei, weil Combo 2s AC-DC-Hybrid für Wohnungsbewohner ohne dedizierte Heimsteckdosen geeignet ist. Die regionale Divergenz bleibt daher bestehen, auch wenn globale Tier-1-Lieferanten die Werkzeugausstattung auf zwei dominante Geometrien ausrichten, was die Beschaffungskomplexität verringert und Investitionen in robotergestützte Crimplinien absichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladegeschwindigkeit: Ultraschnellladen verändert die Infrastrukturökonomie

Schnelle Köpfe mit mehr als 22 kW erfassten im Jahr 2024 67,11 % des Marktanteils am Markt für EV-Ladestecker und werden bis 2030 mit 23,11 % wachsen, was wohnbereichstaugliche Stecker übertrifft, deren Anteil sinkt, da die Hardware-Amortisierung Standorte mit höherem Umschlag begünstigt. Der Marktanteil für EV-Ladestecker bei Ultraschnellsystemen wächst weiter, wenn man die in den kommenden Jahren zur Kommerzialisierung geplanten Megawatt-Pilotprojekte berücksichtigt. Hochspannungsbatteriesysteme ermöglichen es Fahrzeugen, 250–350 kW über längere Zeiträume aufzunehmen, was die thermische Abfuhr zum Designengpass macht; Lieferanten differenzieren sich durch dielektrische Kühlmittel, die in Kabelummantelungen zirkulieren und den Griffkomfort unter 50 °C halten.

Langsame Stecker bleiben dort rentabel, wo die Verweildauer inhärent ist – Übernacht-Hotelparkplätze, Langzeitparkplätze an Flughäfen, Vorstadtgaragen –, aber ihre Wachstumsrate hinkt hinterher, weil der Erlös pro Stellplatz stagniert, während Genehmigungs- und Netzausbaukosten steigen. Europas AFIR-Mindestanforderung von 150 kW an Autobahnkorridoren beschleunigt die Verschrottung von Köpfen unter 50 kW und erzeugt Ersatzwellen, die die Marktgröße für EV-Ladestecker in reifen Regionen anheben, selbst wenn die Anzahl der Neuinstallationen stagniert.

Nach Endnutzer: Gewerbliche Übernahme beschleunigt sich trotz Dominanz des Wohnbereichs

Wohnbereiche hielten im Jahr 2024 57,05 % des Marktanteils am Markt für EV-Ladestecker; gewerbliche Standorte – Arbeitsplätze, Einzelhandel, Flottendepots – werden jedoch bis 2030 jährlich um 23,74 % wachsen. Arbeitgeber, die Level-2-Cluster installieren, beobachten, dass die Anzahl der Mitarbeitersitzungen schneller steigt als die Anzahl der Stellplätze, was Investitionen in leistungsstärkere Kabel validiert, die Fahrzeuge alle vier statt acht Stunden rotieren. Laden-als-Dienstleistung-Verträge, bei denen Betreiber die Investitionskosten übernehmen und durch Nutzungsgebühren refinanzieren, verbreiten sich und ermöglichen es Immobilieneigentümern, technische Wartungsaufgaben auszulagern.

Softwareansprüche – von Zugangskontrollintegrationen bis hin zu dynamischen Tarifmotoren – spielen an gewerblichen Standorten eine größere Rolle, wo die Auslastung für ESG-Berichte gemessen wird. Steckerhersteller, die NFC-Lesegeräte und Over-the-Air-Firmware-Aktualisierungspfade einbetten, erschließen wiederkehrende Lizenzerlöse. Die daraus resultierende Kundenbindung bremst die Commoditisierung und hält zweistellige Bruttomargen trotz steigender Kupferkosten aufrecht.

Nach Fahrzeugtyp: Elektrifizierung schwerer Fahrzeuge treibt Steckerinnovation an

Personenkraftwagen repräsentierten im Jahr 2024 63,55 % des Marktanteils am Markt für EV-Ladestecker, doch schwere Lastkraftwagen und Busse wuchsen jährlich um 20,68 % und katalysierten völlig neue Steckerklassen. Das von CharIN vorgestellte Megawatt-Ladesystem unterstützt Spitzenwerte von 3,75 MW und erfordert flüssigkeitsgekühlte Stifte und automatisierte Ausrichtungsarme, um ergonomische Belastungen zu mindern. Frühe Depotinstallationen bei Logistikunternehmen zeigen, dass die Verweildauer für 80 % Ladestand auf unter 15 Minuten sinkt, was Planungsmodelle verändert und die Steckerzuverlässigkeit als unternehmenskritischen Parameter aufwertet.

Leichte Nutzfahrzeuge überbrücken Verbraucher- und Frachtanwendungsfälle, übernehmen CCS/NACS-Köpfe, durchlaufen aber täglich 3–6 Ladesitzungen, was die Verschleißlebensdauer über Personenwagenstandards hinaus beansprucht. Zwei- und Dreiräder in Asien sind auf Niedrigleistungs-Proprietärstecker angewiesen; dennoch reduzieren modulare Batteriewechsel die direkte Steckernachfrage, was auf ein langsameres Wachstum in dieser Mikromobilitätsnische hindeutet.

Geografische Analyse

Der asiatisch-pazifische Raum beherrschte im Jahr 2024 49,14 % des Marktanteils am Markt für EV-Ladestecker, da China allein fast zwei Drittel der installierten öffentlichen Ladepunkte beherbergt. Die Marktgröße für EV-Ladestecker skaliert dort mit der inländischen Elektrofahrzeugproduktion und den Exporten, was lokale Lieferanten wie Sinexcel und Star Charge dazu anregt, GB/T-2025-Revisionen anzustreben, die den maximalen Strom auf 600 A erhöhen. Die Übernahme flüssigkeitsgekühlter Kupplungen bleibt begrenzt, beschleunigt sich jedoch entlang des Güterkorridors im Jangtse-Delta, wo elektrische Schwerlastkraftwagen in Betrieb genommen werden.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 21,54 %, dank des NEVI-Förderstroms und des universellen Schwenks zu NACS. Nachrüstkampagnen ermöglichen es Stationsbetreibern, die Anzahl der Zapfsäulen zu verdoppeln, ohne neue Grundstücke zu erwerben, indem CCS-Köpfe gegen Doppelleitungen ausgetauscht werden, was das Umsatzwachstum am Markt für EV-Ladestecker ohne proportionale Kapitalaufwendungen steigert. Extreme Temperaturschwankungen in kanadischen Provinzen erhöhen die Nachfrage nach Elastomerdichtungen und schaffen Nischenmöglichkeiten für Spezialwerkstoffanbieter.

Europa verbindet regulatorische Sicherheit mit wettbewerbsfähiger Lieferantenvielfalt. AFIR schreibt Leistungsschwellen und Steckergeometrie vor und fördert das Käufervertrauen, dass Anlagen mindestens einen Erneuerungszyklus lang konform bleiben. Deutsche Autobahnkonzessionen bündeln das Laden in Mautverträge und erzeugen vorhersehbare Durchsatzvolumina, die rentenähnliche Erlösmodelle für Steckerwartungsanbieter untermauern.

Der Nahe Osten und Afrika liegen bei der Gesamtstückzahl zurück, zeigen aber starken politischen Schwung. Die Dubai Electricity and Water Authority (DEWA) der Vereinigten Arabischen Emirate plant mehr als 1.000 Ladepunkte bis 2025 mit Typ-2-Wechselstrom und CCS-Gleichstrom, während Saudi-Arabiens SEVCIDI-Fahrplan Industriestadtdepots für Megawatt-Pilotprojekte vorsieht. Die Behörden von Mexiko-Stadt und São Paulo bieten Steuervergünstigungen für straßenseitige Ladegeräte an, die an erneuerbare Energiegutschriften gebunden sind. Begrenzte Zuleitungskapazität schränkt 350-kW-Rollouts ein und lenkt das kurzfristige Wachstum auf 50–150-kW-Köpfe, obwohl Flottenoperatoren im chilenischen Bergbaugürtel MCS-Einheiten für Muldenkipper erproben, die Kupfererz zu Küstenhäfen transportieren.

Wettbewerbslandschaft

Der Wettbewerb befindet sich auf einem Mittelpunkt zwischen Fragmentierung und Konsolidierung. Die fünf größten Lieferanten, darunter Tesla, ABB, ChargePoint, Siemens und Yazaki, erzielen einen erheblichen Markterlös. Vertikal integrierte Fahrzeughersteller wie Tesla setzen proprietäre Köpfe ein, um Kundenökosysteme zu binden und Roaming-Gebühren von Konkurrenzmarken zu monetarisieren. Traditionelle Elektrokonzerne, ABB und Siemens, nutzen ihre Stromwandlungskompetenz, um Zapfsäulen mit Netzanschlussschränken zu bündeln, was die Wechselkosten für Infrastruktureigentümer erhöht.

Plattformzentrierte Netzwerke wie ChargePoint, EVgo und Shell Recharge priorisieren Softwaredienste (Lastausgleich, vorausschauende Diagnose) und behandeln Stecker als austauschbare Lagereinheiten. Sie beziehen zunehmend flüssigkeitsgekühlte Leitungen von Drittspezialisten, behalten aber die Firmware-Autorität. Asiatische Auftragshersteller erweitern unterdessen ODM-Linien, beschleunigen die Commoditisierung im Niedrigpreissegment, haben aber Schwierigkeiten, 500-A-flüssigkeitsgekühlte Baugruppen für westliche Märkte zu zertifizieren, da sich UL- und IEC-Zertifizierungswege unterscheiden.

Strategische Schritte verdeutlichen unterschiedliche Wetten. ChargePoint führte Omni Port ein, einen universellen Kopf zur Vereinfachung des Lagerbestands für Mehrstandard-Standorte. Enphase fügte NACS-Kabel zu IQ-Heimladegeräten hinzu und bündelte Solarwechselrichter für den Querverkauf von Energiedienstleistungen. Stellantis kündigte die Übernahme von SAE J3400 für nordamerikanische Modelle ab 2026 an, mit Adapter-Zugaben zur Überbrückung von CCS-Flotten. Diese Manöver signalisieren, dass Standards, Politik, Fertigungsmaßstab und Software-Bindungen die Margenaussichten über den Prognosehorizont hinaus gemeinsam bestimmen werden.

Marktführer in der EV-Ladestecker-Branche

ABB Ltd.

Tesla Inc.

Siemens AG

ChargePoint Holdings, Inc.

Yazaki Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: ChargePoint stellte Omni Port vor, das NACS- und CCS-Stifte in einem einzigen Nasenkonus für einfache Nachrüstungen zusammenführt.

- November 2024: EVject stellte einen aktualisierten Trennstecker vor, der es Fahrern ermöglicht, den Ladevorgang zu unterbrechen, ohne das Fahrzeug zu verlassen, und damit Sicherheitsbedenken bei Nacht adressiert.

- August 2024: Enphase veröffentlichte NACS-ausgestattete IQ-Ladegeräte in ganz Nordamerika für erweiterte Fahrzeugkompatibilität.

- Februar 2024: Stellantis bestätigte, dass zukünftige nordamerikanische batterieelektrische Fahrzeuge mit SAE J3400-Anschlüssen ausgeliefert werden und während der Übergangsphase CCS-Adapter mitgeliefert werden.

Berichtsumfang des globalen Markts für EV-Ladestecker

| CCS |

| CHAdeMO |

| GB/T |

| Tesla / NACS |

| Langsam (unter 22 kW) |

| Schnell (über 22 kW) |

| Wohnbereich |

| Gewerbe |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Zwei- / Dreiräder |

| Geländefahrzeuge (Off-Highway-Elektrofahrzeuge) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Steckertyp | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla / NACS | ||

| Nach Ladegeschwindigkeit | Langsam (unter 22 kW) | |

| Schnell (über 22 kW) | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge und Busse | ||

| Zwei- / Dreiräder | ||

| Geländefahrzeuge (Off-Highway-Elektrofahrzeuge) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für EV-Ladestecker im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,41 Milliarden USD und ist auf dem Weg, bis 2030 3,51 Milliarden USD zu erreichen.

Welcher Steckertyp wächst am schnellsten?

Teslas NACS (SAE J3400) ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 22,06 % bis 2030.

Warum ist Nordamerika die am schnellsten wachsende Region?

Bundesstaatliche NEVI-Mittel, weitverbreitete Umstellungen der Fahrzeughersteller auf NACS und aggressive private Netzwerkexpansion treiben Nordamerikas CAGR von 21,54 % an.

Entfallen auf Wohnbereiche oder gewerbliche Standorte mehr Umsatz?

Der Wohnbereich bleibt mit 57,05 % des Umsatzes im Jahr 2024 größer, aber gewerbliche Installationen wachsen mit einer CAGR von 23,74 % schneller.

Seite zuletzt aktualisiert am: