Marktgröße und Marktanteil für EV-Kabel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 10.72 Milliarden US-Dollar |

| Marktgröße (2030) | 25.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

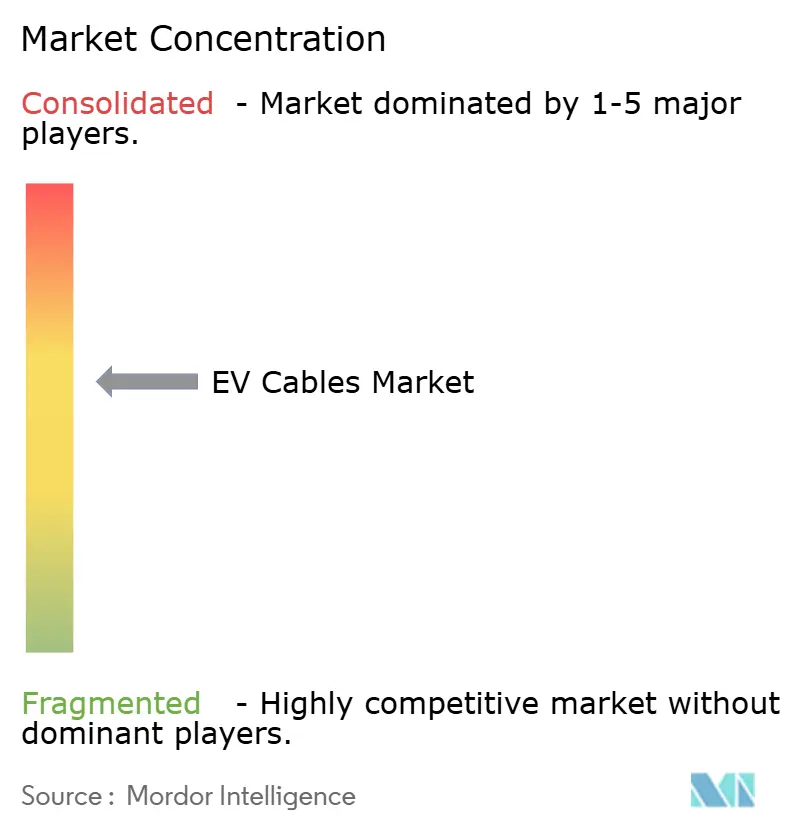

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Kabel von Mordor Intelligence

Die Marktgröße für EV-Kabel wird im Jahr 2025 auf 10,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 25,55 Milliarden USD erreichen, bei einer CAGR von 18,96 % während des Prognosezeitraums (2025–2030). Die Nachfragedynamik wird durch Automobilhersteller angetrieben, die auf 400–800-V-Elektrosysteme umrüsten, durch den Ausbau öffentlicher Schnellladekorridore sowie durch strengere Null-Emissions-Vorschriften, die die Nachfrage nach Hochspannungskomponenten steigern. Zulieferer, die fortschrittliche Isolierung, flüssigkeitsgekühlte Leiter und elektromagnetische Abschirmung beherrschen, sichern sich das Premiumsegment neuer Beschaffungsprogramme. Der Materialkostendruck bleibt ein wichtiger Beobachtungspunkt, da Schwankungen bei Kupfer- und Aluminiumpreisen direkt in die Stücklisten der Kabel einfließen und Absicherungs- sowie Alternativmaterialstrategien vorantreiben. Fertigungsstandorte verlagern sich in die Nähe der Endmontagewerke in China, Europa und Nordamerika, um Logistikkosten zu senken und die Verfügbarkeit in einer Zeit gleichzeitiger Produktionshochläufe zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach EV-Typ hielten batterieelektrische Fahrzeuge im Jahr 2024 einen Marktanteil von 61,27 % am Markt für EV-Kabel, während für brennstoffzellenelektrische Fahrzeuge bis 2030 eine CAGR von 18,98 % prognostiziert wird.

- Nach Spannungstyp dominierten Hochspannungsplattformen im Jahr 2024 mit einem Anteil von 55,63 % am Markt für EV-Kabel; Ultrahochspannungssysteme sollen bis 2030 mit einer CAGR von 19,03 % wachsen.

- Nach Anwendung entfielen Batterie- und Batteriemanagementsystemverbindungen im Jahr 2024 auf 32,26 % der Marktgröße für EV-Kabel, und das Lademanagementsegment wächst mit einer CAGR von 18,97 % bis 2030.

- Nach Komponente dominierten Drahtprodukte im Jahr 2024 mit einem Anteil von 43,81 % am Markt für EV-Kabel, während Steckverbinder mit einer CAGR von 19,07 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Isolierungstyp entfiel XLPE im Jahr 2024 auf 45,74 % des Marktanteils für EV-Kabel und soll zwischen 2025 und 2030 mit einer CAGR von 19,11 % wachsen.

- Nach Abschirmungstyp hält Kupfer im Jahr 2024 einen Anteil von 73,92 % am Markt für EV-Kabel; Aluminiumabschirmung beschleunigt sich mit einer CAGR von 19,17 % bis 2030.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Marktanteil von 38,77 % am Markt für EV-Kabel und ist auf Kurs für eine CAGR von 19,13 % bis 2030.

Globale Trends und Erkenntnisse im Markt für EV-Kabel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu 400–800-V+-EV-Architekturen | +4.1% | Global | Mittelfristig (2–4 Jahre) |

| Strenge Null-Emissions-Vorschriften | +3.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasanter Hochlauf der BEV-Produktion | +3.2% | China, Europa, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierter Ausbau der Schnellladeinfrastruktur | +2.8% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobilhersteller auf zonale Leitungssatztopologien | +2.3% | Global, angeführt von Premium-OEMs | Langfristig (≥ 4 Jahre) |

| Einführung von XLPO-Isolierung | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu 400–800-V+-EV-Architekturen

Die Migration der OEMs auf 800-V-Systeme halbiert die Ladezeit im Vergleich zu 400-V-Konfigurationen, bringt jedoch neue dielektrische und thermische Herausforderungen mit sich. XLPE- und TPE-Isolierungen gewinnen aufgrund ihrer hohen Durchschlagsfestigkeit an Bedeutung, während die Leiterquerschnitte dank niedrigerer Stromstärken bei höherer Spannung schrumpfen. Der Tier-1-Zulieferer Yazaki demonstrierte eine Reihen-Parallel-Verteilerbox, die es 800-V-Fahrzeugen ermöglicht, Strom aus herkömmlichen 400-V-Ladestationen ohne Effizienzverluste zu beziehen, was den Bedarf an flexiblen Kabeln unterstreicht, die bidirektionale Spannungsschwankungen tolerieren[1]„800-V-Reihen-Parallel-Verteilerbox,” Yazaki Europe, yazaki-europe.com. Der Übergang beschleunigt die Doppelbeschaffung von 400-V- und 800-V-Leitungssätzen und zwingt Werke dazu, sich innerhalb des mittelfristigen Zeitrahmens für die Mehrspezifikationsproduktion umzurüsten.

Strenge Null-Emissions-Vorschriften steigern die Nachfrage nach Hochspannungskabeln

Regulatorische Fristen, wie Kaliforniens Advanced Clean Cars II und das europäische Verbot von Verbrennungsmotoren ab 2035, zwingen Automobilhersteller dazu, ihre gesamten Portfolios zu elektrifizieren. Jedes zusätzlich eingeführte BEV oder Plug-in-Hybridfahrzeug fügt zwischen 40 m und 70 m Hochspannungsverkabelung pro Fahrzeug hinzu, was die Stückzahlnachfrage selbst in einem stabilen Produktionsumfeld erhöht. Südkorea und Kanada haben ähnliche Null-Emissions-Vorschriften übernommen und damit eine langfristige, politisch gesicherte Wachstumsbasis geschaffen[2]„Verordnung über die Infrastruktur für alternative Kraftstoffe,” Europäische Kommission, ec.europa.eu.

Rasanter Hochlauf der BEV-Produktion in China und Europa

Die steigende Produktion batterieelektrischer Fahrzeuge in China und Europa zieht beispiellose Großaufträge für Spezialkabel nach sich. Chinesische Automobilhersteller, darunter BYD und NIO, übertrafen im Jahr 2024 die Marke von 3 Millionen BEV-Einheiten, was unmittelbare Kapazitätserweiterungen bei inländischen Leitungssatzlieferanten auslöste. Auf europäischer Seite untermauert der Fahrplan der Volkswagen Group für 70 EV-Modelle bis 2030 die Nachfrage nach lokalisierten Komponentenlinien, wie das Werk von Sumitomo Electric Bordnetze in Spanien zeigt, das auf 800-V-Leitungssätze abzielt[3]„Accelerate-Strategie-Update,” Volkswagen Group, volkswagen-newsroom.com. Die Lokalisierung verkürzt Lieferzeiten und reduziert Frachtkosten, doch müssen Zulieferer strenge EMV- und Thermozyklusvalidierungen an jedem neuen Standort replizieren. Die beiden Regionen sind bis 2026 für mehr als ein Drittel der neuen BEV-Markteinführungen verantwortlich und sorgen damit für eine anhaltend hohe Kabelbeschaffung im kurzfristigen Horizont.

Staatlich finanzierter Ausbau der Schnellladeinfrastruktur

Öffentliche Ladeprogramme erschließen einen parallelen Umsatzstrom für Hochleistungskabel. Das US-amerikanische National Electric Vehicle Infrastructure-Programm stellt erhebliche Mittel bereit, um Schnellladestationen entlang von Fernstraßenkorridoren zu installieren, wobei Leistungen von 150 kW oder mehr vorgeschrieben sind, die flüssigkeitsgekühlte Leiter mit einer Nennleistung von über 500 A erfordern[4]„Leitfaden zum National Electric Vehicle Infrastructure-Programm,” Bundesstraßenverwaltung, fhwa.dot.gov. In Europa schreibt die Verordnung über die Infrastruktur für alternative Kraftstoffe Stationen mit 350 kW alle 60 km auf Kernautobahnen vor, was die Nachfrage nach IEC-62893-konformen Kabelbaugruppen ankurbelt. Zulieferer mit globalen Zertifizierungsportfolios profitieren, da Netzbetreiber eine multiregionale Standardisierung für eine vereinfachte Wartung bevorzugen. Die Aussicht auf Megawatt-Laden für schwere Lkw fügt eine weitere Volumenschicht hinzu, da jedes Depot dickere, kühlmittelintegrierte Kabel mit fortschrittlicher Temperaturüberwachung installiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupfer- und Aluminiumpreisvolatilität | -2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte automatisierte Fertigungskapazität für EV-Kabel | -1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Belastung durch Brandschutz- und EMV-Qualifizierung | -1.4% | Global, strenger in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zusätzliche Abschirmung für Wärmelasten beim Ultroschnellladen | -0.9% | Global, konzentriert in Schnellladekorridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupfer- und Aluminiumpreisvolatilität

Kupfer macht etwa drei Fünftel der Leiterkosten in einem Hochspannungsleitungssatz aus und verzeichnete im Jahr 2024 einen 12-Monats-Durchschnittspreis von 9.200 USD pro Tonne, was einem Anstieg von einem Fünftel gegenüber dem Vorjahr entspricht. Aluminium bietet Gewichts- und Kostenentlastung, kann jedoch bei steigenden Energiepreisen stark ansteigen, was Kabelangebote verteuert und Zuliefermargen komprimiert. OEMs reagieren mit Doppelbeschaffung und der Verpflichtung zu Absicherungsklauseln in Verträgen. Einige Plattformen wechseln bei weniger kritischen Leitungen zu Aluminiumleitern, obwohl Steckverbinderredesign und Prüfungen auf galvanische Korrosion zusätzliche Entwicklungszeit erfordern. Preisinstabilität beeinträchtigt daher die kurzfristige Rentabilität und beschleunigt Materialinnovationen, die langfristige Einsparungen ermöglichen können.

Begrenzte automatisierte Fertigungskapazität für EV-Kabel

Leitungssätze bleiben arbeitsintensiv; 800-V-Kabel erfordern jedoch engere Toleranzen, die nur mit Robotik erreichbar sind. Nordamerikanische Werke in Mexiko und den USA rüsten auf, sehen sich jedoch noch immer einem Werkzeugstau gegenüber, der die Produktion um bis zu neun Monate verzögert. Europäische Hersteller arbeiten nahe der Vollauslastung, was wenig Spielraum lässt, um neue Modelleinführungen zu absorbieren. Bis die Automatisierungseinführungen aufgeholt haben, bleibt die Versorgungsknappheit bestehen und dämpft die kurzfristige Marktexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach EV-Typ: BEVs dominieren, während FCEVs beschleunigen

Das BEV-Segment hielt im Jahr 2024 einen Marktanteil von 61,27 % am Markt für EV-Kabel, da Massenprogramme für Personenkraftwagen in China, Europa und Nordamerika rein elektrische Antriebsstränge priorisierten. Diese Dominanz wandelt sich in stabile Basisaufträge für 400-V- und 800-V-Leitungssatzfamilien sowie flüssigkeitsgekühlte Ladekabel um, die 250-kW-Öffentlichkeitsladestationen unterstützen. Für das kleinere Brennstoffzellensegment wird bis 2030 eine CAGR von 18,98 % prognostiziert, womit es andere Antriebsstränge übertrifft, da schwere Lkw-OEMs Wasserstoff einsetzen, um die Reichweite ohne Nutzlasteinbußen zu verlängern. In diesen Fahrzeugen muss der Markt für EV-Kabel doppelt qualifizierte Produkte liefern, die Wasserstoffpermeation widerstehen und gleichzeitig 700-V-Traktionskreise handhaben. Das BEV-Wachstum treibt auch die Sekundärnachfrage nach internen Batterieverbindungen und Thermosensordrähten an, da die Packkapazitäten 100 kWh überschreiten.

Hybrid- und Plug-in-Hybridmodelle bestellen weiterhin Doppelspannungsleitungssätze, doch viele OEMs lenken Forschungs- und Entwicklungsbudgets auf rein elektrische Strategien um, was die Hybridexpansion begrenzt. Diese Verlagerung verteilt Entwicklungsressourcen auf 800-V-Dielektrikum-Upgrades für Kabelzulieferer und senkt die Volumenerwartungen für 48-V-Mildhybridleitungen. Dennoch behalten Regionen mit spärlicher Ladeinfrastruktur Hybride als Übergangslösung bei, was bescheidene Basisvolumina sicherstellt, bis Ladelücken schrumpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungstyp: Hochspannung behält den Löwenanteil

Hochspannungsanwendungen (400–800 V) erfassten im Jahr 2024 55,63 % der Marktgröße für EV-Kabel. Ihre Beliebtheit ergibt sich aus dem optimalen Kompromiss zwischen Leiterquerschnitt und Ladekomfort, was sie zum De-facto-Standard in gängigen EV-Portfolios macht. Ultrahochspannungssysteme über 1.000 V zeigen eine CAGR-Prognose von 19,03 %, da Nutzfahrzeughersteller Megawatt-Ladeoptionen einführen. Diese Leitungssätze erfordern XLPE- oder XLPO-Isolierung in Kombination mit aktiven Kühlmittelkanälen, um die Leiteroberflächen während 1-MW-Ladesitzungen unter 90 °C zu halten. Zulieferer integrieren Temperatursensoren in die Ummantelung, um Echtzeit-Diagnosen und vorausschauende Gesundheitsüberwachung zu ermöglichen.

Niederspannungs- und Mittelspannungssegmente werden weiterhin fahrzeugintern für Legacy-Elektronik und zwischengeschaltete DC-DC-Stufen eingesetzt, doch ihr Anteil erodiert, da Automobilhersteller Hilfsaggregate auf den Haupt-HV-Bus konsolidieren. Künftige regulatorische Impulse für schnelleres Laden werden 800 V wahrscheinlich zur Mindestspezifikation für Premium-Personenkraftwagenmodelle machen und die Auftragsbücher in Richtung höherer Spannungszertifizierungen umgestalten.

Nach Anwendung: Batteriemanagement führt, Laden wächst rasant

Das Batteriemanagement dominierte im Jahr 2024 mit 32,26 % der Marktgröße für EV-Kabel, angetrieben durch die schiere Anzahl von Intrapack-Verbindungen und Sensorleitungen. Präzisionsspannungsmessleitungen und niederohmige Sammelschienen bleiben Prioritätspositionen, wobei Packdesigner flexible Flachkabel für eine einfachere automatisierte Montage fordern. Das Lademanagement führte die Wachstumsliste mit einer CAGR von 18,97 % an, da Automobilhersteller darum wetteifern, 350-kW- und höhere Öffentlichkeitsladestationen zu unterstützen. Bei anhaltenden DC-Ladesitzungen verwenden diese Hochstromkabel versilberte Kontakte und aktive Kühlung, um die Steckverbindertemperaturen unter 55 °C zu halten.

Leitungssätze für Leistungselektronik, Motoren und Motorräume verzeichnen ein robustes, aber langsameres Wachstum, das inkrementelle Wirkungsgradgewinne bei Wechselrichtern widerspiegelt und keine grundlegenden Architekturveränderungen darstellt. Dennoch erhöht jede Wechselrichtergeneration die Schaltfrequenz, was Kabel zur Einführung engerer EMV-Spezifikationen und mehrschichtiger Abschirmung zwingt. Die wachsende Aufmerksamkeit für bidirektionales Laden und Fahrzeug-zu-Netz-Technologie führt zudem zu zusätzlichen Stromsensorleitungen in Ladekabeln, was Komplexität und Stückwert erhöht.

Nach Komponente: Drähte dominieren heute, Steckverbinder beschleunigen morgen

Drahtprodukte machten im Jahr 2024 43,81 % des Gesamtumsatzes aus, ein natürliches Ergebnis, da jeder Leitungssatz mit einem Leiter und einer Isolierung beginnt. Steckverbinder verzeichneten jedoch eine CAGR-Prognose von 19,07 %, da die Designkomplexität modulare Plug-and-Play-Baugruppen begünstigt. OEMs spezifizieren nun Hochspannungssteckverbinder mit Doppelfederkontakten, IP67-Abdichtung und integrierten HVIL-Pins (Hochspannungsverriegelungsschleife) für sofortige Trennung bei Unfällen. Die HIVONEX-Linie von TE Connectivity verkörpert diesen Trend, indem sie Verriegelung, Abschirmung und Sensorik in einem Gehäuse integriert.

Sicherungs- und Schutzmodule steigen mit zunehmenden Systemspannungen, was Nischenmöglichkeiten zur Wertschöpfung schafft. Zulieferer, die Sicherungen, Stromsensoren und Kommunikationsleitungen in einzelne umspritzte Blöcke verpacken, reduzieren die OEM-Montagezeit und verlagern den Wert von rohem Kupfer zu technischen Subsystemen. Im Prognosezeitraum erodieren integrierte Kabel-Steckverbinder-Baugruppen den Anteil eigenständiger Drähte, erweitern jedoch den Gesamtumsatz, da die Stückpreise steigen.

Nach Isolierungstyp: XLPE festigt die Leistungsführerschaft

XLPE-Isolierung hielt im Jahr 2024 einen Anteil von 45,74 % und festigte damit ihre langjährige Dominanz in Hochspannungsanwendungen im Automobilbereich. Ihre vernetzte Struktur liefert eine dielektrische Festigkeit von über 25 kV/mm, ermöglicht dünnere Wandstärken und geringere Masse im Vergleich zu PVC und toleriert Dauertemperaturen von 125 °C. Das Material widersteht auch gängigen Kraftfahrzeugflüssigkeiten und vereinfacht die Unterbodenverlegung. Die CAGR-Prognose von 19,11 % ergibt sich aus Schnellladesystemen der nächsten Generation, die die Temperaturgrenzen weiter verschieben. XLPO-Varianten reduzieren den Verarbeitungsenergiebedarf bereits um bis zu ein Fünftel und verschaffen Verarbeitern einen Margenspielraum unter ESG-Bewertungsregimen.

TPE füllt flexible Segmente, einschließlich Tür- und Dachkabel, während PVC Legacy-Niederspannungsleitungssätze besetzt, bei denen die Kosten pro Meter die thermische Leistung überwiegen. Umweltbedenken hinsichtlich des Chlorgehalts von PVC könnten dessen Auslaufen in Europa beschleunigen und indirekt das XLPE-Volumen steigern, da OEMs globale Teilenummern harmonisieren, um die Komplexität zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abschirmungstyp: Kupfer behält die Mehrheit, Aluminium verzeichnet rasante Zunahme

Kupferabschirmung hielt im Jahr 2024 einen Anteil von 73,92 % und wird für ihre Leitfähigkeit und einfache Konfektionierung geschätzt. Hochfrequentes Schalten in EV-Systemen erzeugt EMI über ein breites Spektrum und erfordert robuste geflochtene Kupfernetze, ergänzt durch Folienlagen. Das CAGR-Wachstum von Aluminium von 19,17 % spiegelt jedoch die Gewichtsreduzierungsmandate der OEMs wider. Ein 30-m-Leitungssatz kann 2 kg einsparen, wenn Kupfergeflecht in Aluminium-Folie-plus-Geflecht-Hybride umgewandelt wird – eine Einsparung, die für Reichweitenziele bedeutsam ist.

Das Verbinden ungleicher Metalle birgt galvanische Bedenken, weshalb Zulieferer bimetallische Crimpverbindungen und selektive Verzinnung entwickeln, um die Leitfähigkeit zu erhalten. Hybride Abschirmungsdesigns, die Kupfer in empfindlichen Zonen und Aluminium anderswo kombinieren, scheinen geeignet, EMV-Kontrolle und Massenreduzierung auszubalancieren, insbesondere da softwaredefinierten Fahrzeuge noch mehr Prozessoren stapeln, die saubere EMV-Umgebungen erfordern.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2024 38,77 % des Marktanteils für EV-Kabel und verzeichnete mit 19,13 % CAGR bis 2030 das stärkste Wachstum, was größtenteils auf Chinas inländische Produktion zurückzuführen ist. Regionale Zulieferer in China, Japan und Südkorea nutzen dichte Elektronik-Ökosysteme, um Lieferzeiten zu verkürzen. Neue indische Maßnahmen wie das Production Linked Incentive-Programm versprechen langfristiges Nachfragewachstum, sobald die Ladenetze ausgereift sind. Staatliche Subventionen, Freihandelszonen und robuste Exportkorridore verankern die Führungsposition der Region.

Nordamerika belegt den zweiten Platz, gestützt durch das Engagement des NEVI-Programms für küstenübergreifendes Schnellladen und OEM-Investitionen, die bis 2026 Milliardenprogramme übersteigen. Mexiko bleibt die Werkbank für Leitungssätze und zog im Jahr 2024 erhebliche ausländische Direktinvestitionen an und beliefert die nordamerikanische Leitungssatzproduktion. Der USMCA-Rahmen erleichtert die Kabellogistik zwischen den USA, Kanada und Mexiko und bietet regionalen OEMs zollfreie Beschaffungsflexibilität.

Europa schreitet stetig unter dem Ausstieg aus Verbrennungsmotoren bis 2035 voran. Deutschland, Frankreich und das Vereinigte Königreich subventionieren öffentliches Laden und Batteriefabriken und sichern damit anhaltende Kabelaufträge. Der Standort von Leoni AG in Marokko erweitert die kontinentale Kapazität und diversifiziert das Risiko inländischer Arbeitskräftemangel, während osteuropäische Cluster in Rumänien und Serbien weiterhin kostengünstige Leitungssatzprojekte anziehen. Der Nahe Osten, Afrika und Südamerika sind heute kleiner, zeigen jedoch frühe Nachfragesignale, da Ägypten und Brasilien Steuervergünstigungen für die lokale EV-Montage einführen, was auf inkrementelle Kabelimporte hindeutet, bis lokale Inhaltsquoten steigen.

Wettbewerbslandschaft

Der Markt für EV-Kabel weist eine moderate Fragmentierung auf. Führende Akteure, darunter Yazaki Corporation, Sumitomo Electric Industries und Leoni AG, vereinen einen bemerkenswerten Anteil auf sich, während mindestens fünfzig mittelgroße Unternehmen um den verbleibenden Anteil konkurrieren. Etablierte Unternehmen nutzen jahrzehntelange OEM-Beziehungen und vertikal integrierte Kupfer-, Isolierungs- und Steckverbindersparten. Die robotergestützten Leitungssatzzellen e-STEALTH von Sumitomo Electric reduzieren die Montagezeit um zwei Fünftel und bieten Kostenhebel gegenüber arbeitsintensiven Wettbewerbern. Yazaki setzt zonale Architekturprototypen frühzeitig ein und sichert sich Designgewinne auf Premium-Plattformen für 2027.

Spezialisten wie HUBER+SUHNER steigen in der Wertschöpfungskette auf und bieten Megawatt-Ladekabelsysteme an, die Flüssigkühlmäntel und Sensorleitungssätze integrieren. Ihre Zusammenarbeit mit TE Connectivity im Jahr 2024 schuf durchgängige Hochspannungslösungen und reduzierte Validierungshürden für Nutzfahrzeug-OEMs.

Die Akquisitionsdynamik blieb aktiv, als Luxshare die Kabelsparte von Leoni übernahm und dem chinesischen Steckverbindergiganten einen direkten Zugang zu europäischen EV-Programmen verschaffte. Die Beherrschung von Compliance bleibt ein wichtiger Wettbewerbsvorteil; Unternehmen mit ISO-6722-, IEC-62893- und SAE-J1772-Labors im eigenen Haus können schneller iterieren und Designänderungen mitten im Programm erfassen.

Branchenführer im Markt für EV-Kabel

Yazaki

Sumitomo Electric

Leoni

Aptiv PLC

TE Connectivity

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Aptiv eröffnete ein Werk im Wert von 450 Millionen MAD (45 Millionen USD) in Tanger zur Herstellung von Hochspannungskabeln für europäische Märkte.

- Januar 2025: Leoni eröffnete eine neue Fabrik in Agadir, Marokko, und schuf 3.000 Arbeitsplätze mit Schwerpunkt auf Leitungssätzen für Nutzfahrzeuge.

- November 2024: Mattr Infrastructure Technologies erwarb AmerCable von Nexans SA für 280 Millionen USD, um die nordamerikanische Hochspannungskapazität zu erweitern.

Umfang des globalen Berichts über den Markt für EV-Kabel

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Motor und Antriebsstrang |

| Batterie und Batteriemanagementsystem |

| Lademanagement |

| Leistungselektronik |

| Motorkabel |

| Sonstige |

| Draht |

| Steckverbinder |

| Sicherung |

| Isolierungs- und Abschirmmaterialien |

| PVC |

| XLPE |

| TPE |

| Sonstige |

| Kupfer |

| Aluminium |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach EV-Typ | Batterieelektrisches Fahrzeug (BEV) | |

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Spannungstyp | Niederspannung | |

| Mittelspannung | ||

| Hochspannung | ||

| Nach Anwendung | Motor und Antriebsstrang | |

| Batterie und Batteriemanagementsystem | ||

| Lademanagement | ||

| Leistungselektronik | ||

| Motorkabel | ||

| Sonstige | ||

| Nach Komponente | Draht | |

| Steckverbinder | ||

| Sicherung | ||

| Isolierungs- und Abschirmmaterialien | ||

| Nach Isolierungstyp | PVC | |

| XLPE | ||

| TPE | ||

| Sonstige | ||

| Nach Abschirmungstyp | Kupfer | |

| Aluminium | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für EV-Kabel bis 2030 erreichen?

Der Wert wird voraussichtlich bis 2030 25,55 Milliarden USD erreichen, was eine CAGR von 18,96 % gegenüber dem Ausgangswert von 10,72 Milliarden USD im Jahr 2025 widerspiegelt.

Welche Antriebsstrangkategorie treibt derzeit die höchste Kabelnachfrage an?

Batterieelektrische Fahrzeuge machen 61,27 % des Umsatzes im Jahr 2024 aus und sind damit die primäre Quelle für Hochspannungskabelaufträge.

Welcher regionale Knotenpunkt bietet die schnellste Wachstumsprognose bis 2030?

Asien-Pazifik, angeführt von Chinas großangelegter BEV-Produktion, ist auf Kurs für eine CAGR von 19,13 % und hält bereits 38,77 % des globalen Umsatzes.

Wie wirken sich 800-V-Architekturen auf die Kabelspezifikationen aus?

Der Wechsel von 400 V auf 800 V erfordert Kabel mit höherer dielektrischer Festigkeit, verbessertem Wärmemanagement und häufig flüssigkeitsgekühlten Steckverbindern, um schnellere Ladeströme zu bewältigen.

Welches Rohstoffrisiko sollten Beschaffungsteams am genauesten beobachten?

Die Kupferpreisvolatilität ist entscheidend, da das Metall etwa 65 % der Leiterkosten eines Hochspannungsleitungssatzes ausmacht und Margen schnell unter Druck setzen kann.

Welcher Komponententyp wird voraussichtlich beim Umsatzwachstum die übrigen übertreffen?

Hochspannungssteckverbinder zeigen mit einer CAGR-Prognose von 19,07 % die stärkste Dynamik, angetrieben durch strenge Sicherheits-, Abdichtungs- und Diagnoseanforderungen.

Seite zuletzt aktualisiert am: