Marktgröße und Marktanteil für solarbetriebene EV-Ladestationen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

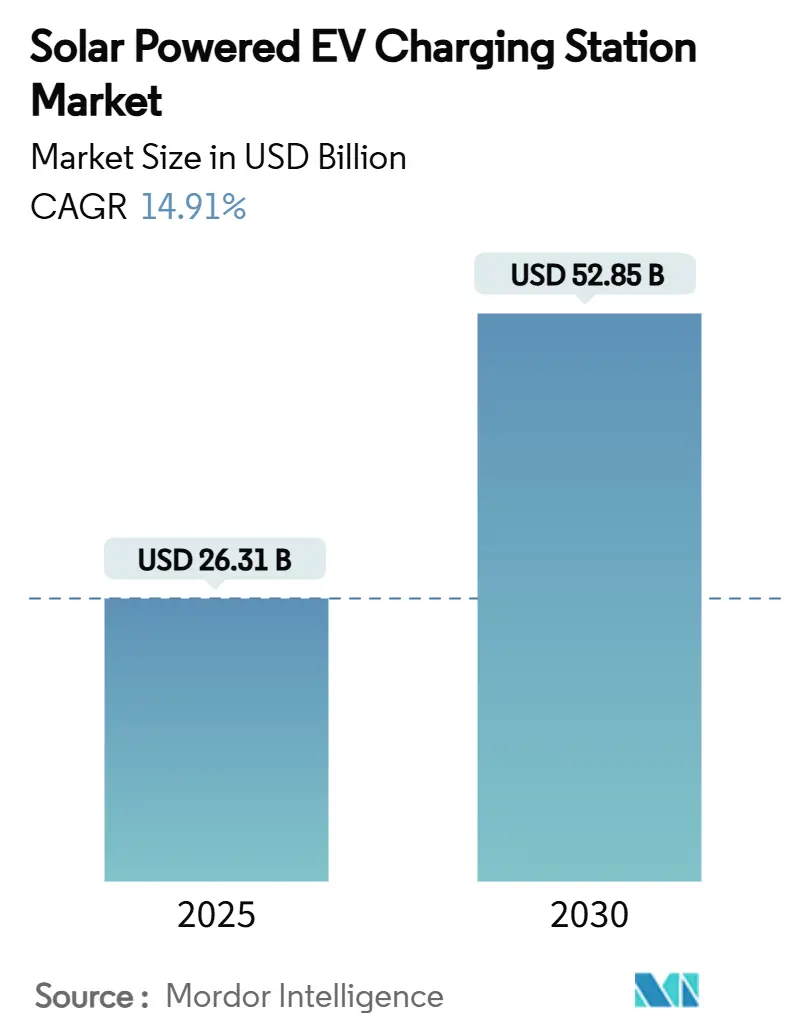

| Marktgröße (2025) | 26.31 Milliarden US-Dollar |

| Marktgröße (2030) | 52.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für solarbetriebene EV-Ladestationen von Mordor Intelligence

Die Marktgröße für solarbetriebene EV-Ladestationen wird im Jahr 2025 voraussichtlich 26,31 Milliarden USD betragen und soll mit einer CAGR von 14,91 % wachsen, um bis 2030 52,85 Milliarden USD zu erreichen. Sinkende Preise für Photovoltaikmodule, Anreize für Demand-Response sowie Mandate zur Elektrifizierung von Unternehmensflotten stärken gemeinsam die wirtschaftliche Grundlage für die gemeinsame Aufstellung von Solaranlagen und Ladestationen und verwandeln Standorte in ertragsbringende Netzanlagen. Der stärkste Zuwachs stammt aus Megawatt-Depots für Lkw und Busse, bei denen integrierte Batteriespeicher die Nachfragespitzen abfedern und während der Abendspitzen Arbitrageerträge erzielen. Bidirektionale Wechselrichter beginnen, Fahrzeug-zu-Netz-Dienste (V2G) zu monetarisieren, und eröffnen die Perspektive, dass Ladestationen als virtuelle Kraftwerke fungieren, die kostspielige Umspannwerksaufrüstungen verzögern. Der Wettbewerb verschärft sich, da Versorgungsunternehmen, Automobil-OEMs und Leistungselektronikspezialisten alle darum konkurrieren, die Kundenschnittstelle und die Datenschicht zu kontrollieren, die der Energieoptimierung zugrunde liegt.

Wichtigste Erkenntnisse des Berichts

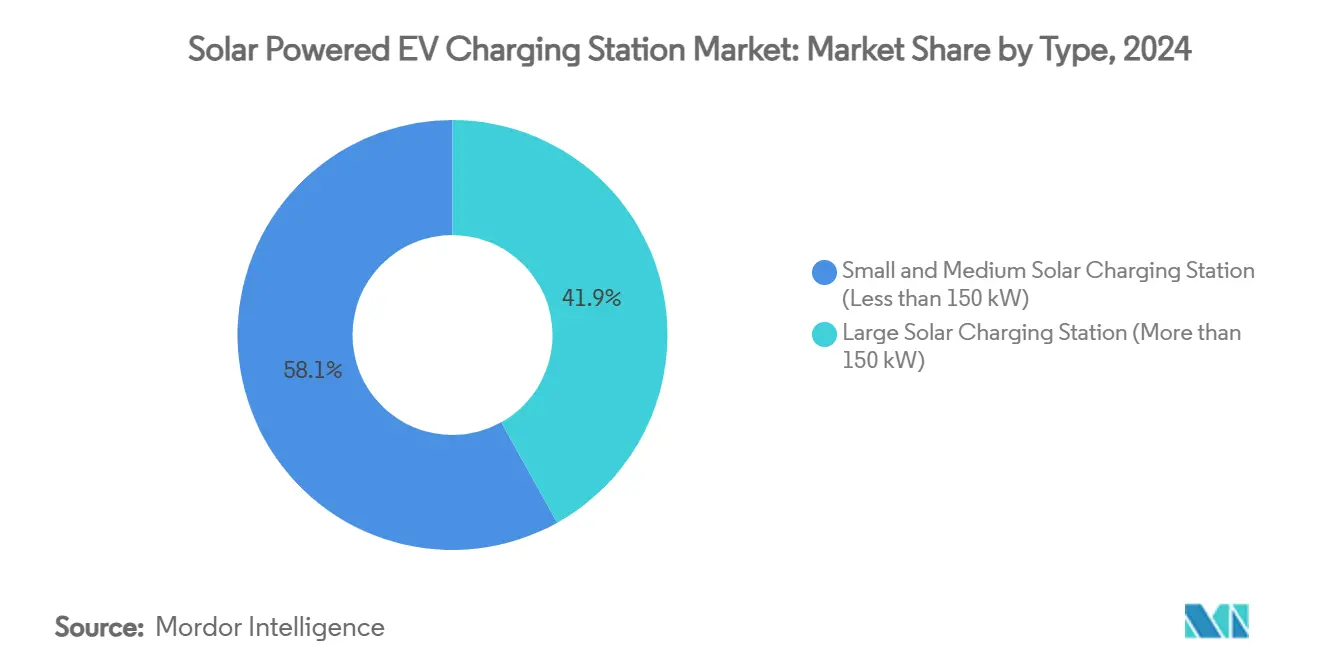

- Nach Typ hielten Stationen mit einer Leistung unter 150 kW im Jahr 2024 einen Marktanteil von 58,12 % am Markt für solarbetriebene EV-Ladestationen; Hubs mit mehr als 150 kW werden bis 2030 voraussichtlich mit einer CAGR von 31,20 % wachsen.

- Nach Anwendung dominierten Haushaltsinstallationen im Jahr 2024 mit einem Marktanteil von 64,33 % am Markt für solarbetriebene EV-Ladestationen, während gewerbliche Standorte bis 2030 mit einer CAGR von 28,90 % wachsen.

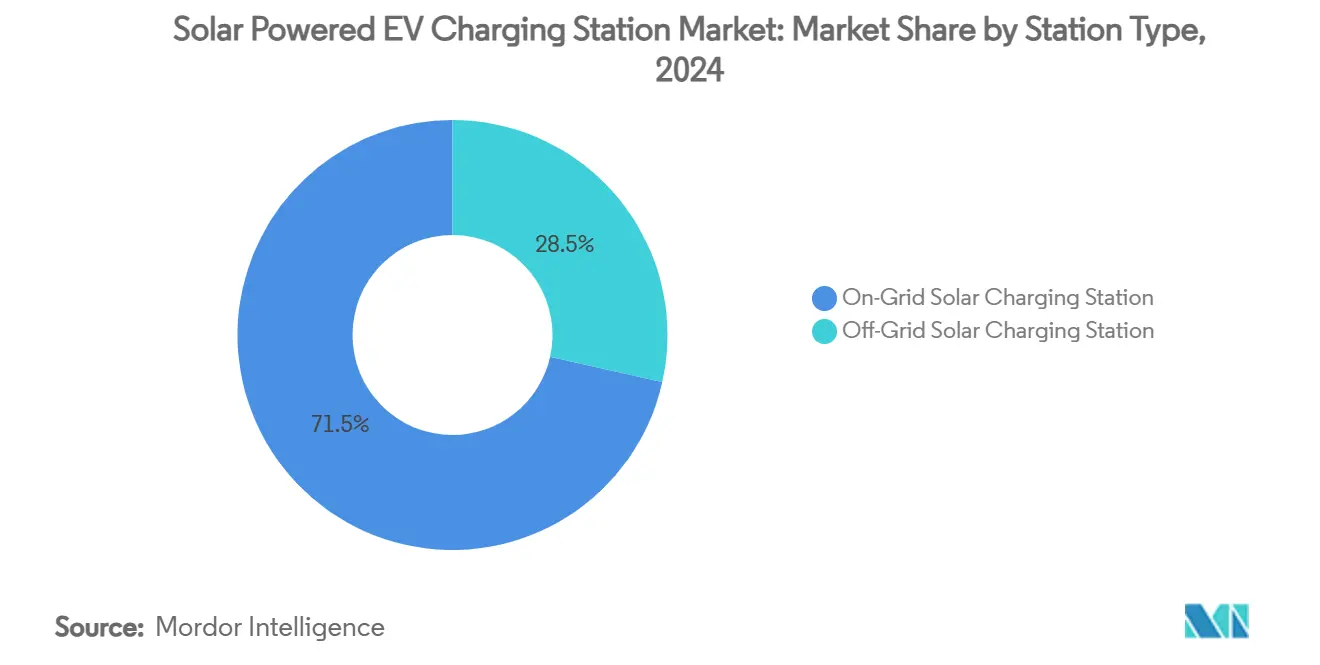

- Nach Stationstyp hielten netzgekoppelte Systeme im Jahr 2024 einen Anteil von 71,54 %, doch netzunabhängige Installationen wachsen mit einer CAGR von 34,50 % aufgrund von containerisierten Mikronetzen für ländliche und temporäre Nutzungen.

- Nach Komponente lieferte Laderhardware im Jahr 2024 42,08 % des Umsatzes; Batterie-Energiespeichersysteme sind mit einer CAGR von 29,30 % der am schnellsten wachsende Posten, da eine Überdimensionierung des Speichers Frequenzregelungserlöse erschließt.

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,92 %, während der asiatisch-pazifische Raum aufgrund von politischen Zielen und Fertigungskapazitäten mit einer CAGR von 33,80 % voraneilt.

Globale Trends und Erkenntnisse im Markt für solarbetriebene EV-Ladestationen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Solar-PV | +3.2% | Global, mit stärkster Auswirkung in Regionen mit hoher Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Netzüberlastungszuschläge | +2.8% | Nordamerika und EU, Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nettomessungs- und Anreizprogramme | +2.1% | Nordamerika, EU, mit politischem Übertragungseffekt auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Ladens am Arbeitsplatz | +1.9% | Global, konzentriert auf führende Unternehmen im Bereich Unternehmens-Nachhaltigkeit | Mittelfristig (2–4 Jahre) |

| V2X-Monetarisierungsmöglichkeiten | +1.7% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Aufstieg containerisierter Solarmodule | +1.4% | Global, mit früher Einführung in raumkritischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Stromgestehungskosten für Solar-PV

Ein wesentlicher technologischer Wandel der letzten Jahrzehnte war der dramatische Rückgang der Kosten für saubere Energie; die Preise für Solar-PV sind um 90 %, für Onshore-Wind um 70 % und die Batteriekosten in den letzten zehn Jahren um über 90 % gesunken[1]Hannah Ritchie, "Die Preise für Solarmodule sind jedes Mal, wenn sich die globale Kapazität verdoppelt hat, um rund 20 % gefallen," ourworldindata.org.. Der wirtschaftliche Wendepunkt tritt ein, wenn Solar-plus-Speicher-Systeme ohne Subventionen Netzparität erreichen, was die wirtschaftliche Grundlage für eigenständige Ladeinfrastruktur grundlegend verändert. Fortschrittliche DC-zu-DC-Wandler demonstrieren eine Effizienz von 98,6 % in 340-W-Konfigurationen und machen dezentrale Erzeugung wettbewerbsfähig mit der Stromlieferung im Versorgungsmaßstab[2]A.S. Kamaraja, "Verbesserung der Ladeeffizienz von Elektrofahrzeugbatterien durch fortschrittliche DC-zu-DC-Umwandlung in solar-PV-integriertem PRHGHECIC für verbesserte Energiespeicherung," Science Direct, sciencedirect.com.. Mit sinkenden Batteriekosten wird der Einsatz größerer Energiespeichersysteme wirtschaftlich tragfähig, was die Variabilität der Solarenergie stabilisiert. Dieser Wandel beschleunigte die Akzeptanz des solarbetriebenen EV-Ladens als zentrale Netzrandlösung mit Vorteilen wie reduziertem Infrastrukturbedarf, verbesserter Netzzuverlässigkeit und gestärkter Energieresilienz. Darüber hinaus unterstützt die Integration dieser Systeme den Übergang zu saubereren Energiequellen und steht im Einklang mit globalen Nachhaltigkeitszielen.

Netzüberlastungszuschläge fördern die verbrauchsnahe Erzeugung

Nachfragezuschläge der Versorgungsunternehmen und Netzüberlastungsstrafen begünstigen zunehmend die dezentrale Erzeugung gegenüber der zentralisierten Stromlieferung, insbesondere in Spitzenladezeiten, wenn die EV-Last mit der Klimaanlagennachfrage zusammenfällt. Verbrauchsnahe Solarladesysteme steigern die Effizienz, indem sie Energieverluste reduzieren, die häufig mit der Fernübertragung verbunden sind. Darüber hinaus kann Solarenergie bei dynamischer Strompreisgestaltung gespeichert und in Spitzenlastzeiten genutzt werden, was zu Kosteneinsparungen und erhöhter Netzflexibilität führt. Dynamische Lastmanagementsysteme kommunizieren nun mit Ladestationen, um Netzüberlastungen zu verhindern, und schaffen virtuelle Kraftwerke, die dezentrale Ressourcen bündeln. Städtische Zentren, die häufig mit Platzmangel und langwierigen Genehmigungsverfahren zu kämpfen haben, finden erhöhte wirtschaftliche Vorteile beim solaren EV-Laden. Intelligente Ladesysteme spielen eine zentrale Rolle, indem sie den Energietransfer zwischen Solarmodulen, Batterien und Fahrzeugen geschickt koordinieren. Dies verringert die Abhängigkeit vom Netz in Spitzenzeiten und senkt die Betriebskosten für gewerbliche Einrichtungen. Dieser Wandel verwandelt die Ladeinfrastruktur von einer Netzbelastung in eine Netzanlage, die es Versorgungsunternehmen ermöglicht, kostspielige Übertragungsaufrüstungen aufzuschieben und gleichzeitig die Dienstleistungszuverlässigkeit aufrechtzuerhalten.

Staatliche Nettomessung und IRA-ähnliche Anreize

Nettomessungsvereinbarungen ermöglichen es, überschüssige Solarstromerzeugung mit dem Netzstromverbrauch zu verrechnen, wobei das Versorgungsnetz effektiv als virtuelle Batterie für die Energiearbitrage genutzt wird. Allerdings schafft die politische Unsicherheit rund um bidirektionale Einspeisevergütungen regulatorische Risiken für V2G-Implementierungen, da Versorgungsunternehmen sich dagegen sperren, Fahrzeughalter für Netzdienstleistungen zu Einzelhandelsstrompreisen zu vergüten. Fortschrittliche Messinfrastruktur ermöglicht Echtzeit-Preisgestaltung, die das Solarladen in Schwachlastzeiten belohnt und gleichzeitig den Netzverbrauch in Spitzenlastzeiten bestraft. Der politische Rahmen begünstigt zunehmend dezentrale Energieressourcen, die Netzdienstleistungen erbringen, wobei einige Jurisdiktionen zusätzliche Anreize für Ladestationen bieten, die an Demand-Response-Programmen teilnehmen. Internationale politische Übertragungseffekte entstehen, wenn Länder IRA-inspirierte Anreizstrukturen übernehmen und so einen globalen Schwung für die Solarlade-Infrastruktur erzeugen, der über die ursprünglichen politischen Jurisdiktionen hinausgeht.

Rasante Verbreitung von Ladeprogrammen am Arbeitsplatz

Unternehmensnachhaltigkeitsmandate treiben die Einführung des Ladens am Arbeitsplatz über Mitarbeitervorteile hinaus hin zu umfassenden Flottenelektrifizierungsstrategien, die Solarstromerzeugung und Energiespeicherung integrieren. General Motors verdreifachte die Lademöglichkeiten für Mitarbeiter und implementierte gleichzeitig Solardächer, die erneuerbare Energie für das Fahrzeugladen erzeugen, und schuf damit eine Vorlage für Unternehmensstandorte, die Klimaneutralität anstreben. Ladeprogramme am Arbeitsplatz integrieren zunehmend Demand-Response-Fähigkeiten, die es Unternehmensflotten ermöglichen, in Spitzenlastzeiten Netzdienstleistungen zu erbringen und Einnahmequellen zu generieren, die die Infrastrukturkosten ausgleichen. Das Wirtschaftsmodell wandelt sich von einem Kostenzentrum zu einem Gewinnzentrum, wenn Ladesysteme am Arbeitsplatz an Frequenzregelungsmärkten teilnehmen und dabei rund 200–1.500 USD pro Fahrzeug jährlich durch Netzdienstleistungen verdienen. Solarbetriebenes Laden am Arbeitsplatz bekämpft Reichweitenangst und senkt gleichzeitig die Stromkosten von Unternehmen, insbesondere in Kombination mit Batteriespeichern, die Lastspitzenkappung und Notstromversorgung ermöglichen. Diese Konvergenz schafft Wettbewerbsvorteile für Arbeitgeber bei der Talentgewinnung und fördert gleichzeitig unternehmerische Umweltziele durch messbare Reduzierungen des CO₂-Fußabdrucks.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tagesübergreifende Solarintermittenz und Bedarf an überdimensionierten Speichern | -2.4% | Global, mit stärkerer Auswirkung in Regionen mit variablen Wettermustern | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Flächennutzungsgenehmigung in städtischen Gebieten | -1.8% | Städtische Zentren in Nordamerika und der EU, Ausweitung auf Megastädte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tarifunsicherheit bei der bidirektionalen Einspeisung ins Netz | -1.6% | Global, mit regulatorischer Fragmentierung über Jurisdiktionen hinweg | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität für Li-Ionen-Energiespeichersysteme | -1.3% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tagesübergreifende Solarintermittenz und Bedarf an überdimensionierten Speichern

Die Variabilität der Solarstromerzeugung erfordert Batteriespeichersysteme, die 2–3 Mal größer sind als der tägliche Ladebedarf, um einen zuverlässigen Betrieb während längerer Bewölkungsperioden zu gewährleisten, was die Kapitalkosten und die Projektkomplexität erheblich erhöht. Wetteranalysen zeigen, dass aufeinanderfolgende bewölkte Tage die Solarstromerzeugung um 80–90 % reduzieren können, was überdimensionierte Speicher oder Netzanschlüsse als Backup erfordert, die die wirtschaftlichen Vorteile netzunabhängiger Systeme beeinträchtigen. Fortschrittliche Wettervorhersagen und Algorithmen des maschinellen Lernens optimieren Ladepläne auf der Grundlage von Solarstromerzeugungsvorhersagen, können jedoch das grundlegende Missverhältnis zwischen Solarenergieangebot und Ladebedarfsmustern nicht beseitigen. Der Bedarf an überdimensionierten Speichern wird besonders akut in nördlichen Breiten während des Winters, wenn die Sonneneinstrahlung erheblich sinkt, während die Heizlasten steigen und der EV-Energieverbrauch zunimmt. Während längerer Perioden mit geringer Sonneneinstrahlung reduziert die Batteriedegradation durch Tiefentladezyklen die Systemlebensdauer und erhöht die Ersatzkosten, was anhaltende betriebliche Herausforderungen schafft, die die langfristige Projektökonomie beeinflussen.

Engpässe bei der Flächennutzungsgenehmigung in städtischen Gebieten

Die städtische Erschließung sieht sich mit komplexen Zonanforderungen, Umweltprüfungen und Netzanschlussverfahren konfrontiert, die Projektzeitpläne um 12–24 Monate verlängern können und erhebliche Hindernisse für eine schnelle Infrastrukturskalierung darstellen[3]"EV-Infrastruktur – laden oder nicht laden," Global Fleet, globalfleet.com.. Installationen in Mehrfamilienhäusern stoßen auf zusätzliche Herausforderungen durch Genehmigungen von Eigentümergemeinschaften, gemeinsame elektrische Infrastruktur und Streitigkeiten über die Zuweisung von Parkplätzen, die die Einführung des Wohnladens erschweren. Die Erlangung der Genehmigung von Versorgungsunternehmen für größere Energieprojekte kann langwierig sein, insbesondere wenn das lokale Netz die neuen Anforderungen nicht bewältigen kann. Diese Situationen erfordern häufig eingehende Studien und mögliche Aufrüstungen, was zu erheblichen Verzögerungen in den Projektzeitplänen führt. Umweltgenehmigungen für Solarinstallationen auf kontaminierten oder sensiblen Standorten erhöhen die regulatorische Komplexität, was erfahrene Entwickler gegenüber neuen Marktteilnehmern begünstigt und den Marktanteil unter etablierten Akteuren konsolidiert. Das Genehmigungsverfahren variiert erheblich zwischen den Jurisdiktionen, was eine regulatorische Fragmentierung schafft, die die Entwicklungskosten erhöht und die Infrastrukturbereitstellung in Märkten mit den höchsten EV-Adoptionsraten verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Flottenelektrifizierung treibt Megawatt-Nachfrage an

Kleine und mittlere Solarladestationen unter 150 kW hielten im Jahr 2024 einen Marktanteil von 58,12 %, während große Stationen über 150 kW voraussichtlich viel schneller wachsen werden und bis 2030 mit einer CAGR von 31,20 % beschleunigen. Diese Wachstumsdivergenz spiegelt Flottenelektrifizierungsmandate wider, die Megawatt-Ladeinfrastruktur für gewerblichen Transport, Logistik und öffentliche Verkehrsanwendungen erfordern. Deltas neue 1-MW-Ladesysteme für Elektro-Lkw und -Busse, die Anfang 2026 ausgeliefert werden, demonstrieren die Infrastrukturanforderungen für die Elektrifizierung von Schwerlastfahrzeugen, die herkömmliche Ladelösungen nicht erfüllen können. Die Kapazität kann durch modulare Architektur auf 3 MW erweitert werden, was Depotladen ermöglicht, das den Betriebszyklen von Handelsflotten entspricht und gleichzeitig Solarstromerzeugung und Batteriespeicherung zur Kostenoptimierung integriert.

Kleine und mittlere Stationen behalten ihre Marktdominanz durch Wohn- und kleine Gewerbeanwendungen, sehen sich jedoch zunehmendem Wettbewerb durch DC-zu-DC-Ladelösungen ausgesetzt, die AC-Umwandlungsverluste eliminieren und die Installationskomplexität reduzieren. Durch die Verwendung einer direkten DC-zu-DC-Methode bietet der TLCEV T1-Lader eine effizientere solarbetriebene EV-Ladelösung als herkömmliche Systeme. Durch die Umgehung der AC-Umwandlung minimiert er Energieverluste, senkt Gerätekosten und vereinfacht die Installation, was ihn zu einer pragmatischen Wahl für umweltfreundlichen Transport macht. Dieser Technologiewandel ermöglicht eine dezentrale Ladebereitstellung, die die Anforderungen an den Netzanschluss von Versorgungsunternehmen umgeht, was besonders wertvoll an netzgebundenen Standorten ist, wo herkömmliche Ladeinfrastruktur auf Kapazitätsgrenzen stößt.

Nach Anwendung: Gewerbliche Monetarisierung beschleunigt die Einführung

Haushaltsanwendungen dominierten im Jahr 2024 mit einem Marktanteil von 64,33 %. Ladeprogramme am Arbeitsplatz – die sich von Mitarbeitervorteilen zu ertragsbringenden Netzdienstleistungen entwickeln – treiben gewerbliche Anwendungen dazu an, bis 2030 mit einer robusten CAGR von 28,90 % zu wachsen. Unternehmensnachhaltigkeitsmandate erfordern zunehmend messbare Reduzierungen des CO₂-Fußabdrucks, die solarbetriebenes Laden am Arbeitsplatz durch Zertifikate für erneuerbare Energie und die Teilnahme an Netzdienstleistungen erbringen kann. SolarEdges gewerbliche Ladelösung reduziert die Flottenladungskosten um bis zu 70 % durch intelligentes Energiemanagement, das auf der Grundlage von Echtzeit-Preissignalen zwischen Solarstromerzeugung, Batteriespeicherung und Netzstrom optimiert.

Das Wirtschaftsmodell für gewerbliches Laden entwickelt sich über die einfache Kostendeckung hinaus hin zur Gewinnerzielung durch Demand-Response-Teilnahme, Lastspitzenkappungsdienste und Energiearbitragemöglichkeiten, auf die Wohnanwendungen nicht im gleichen Maßstab zugreifen können. Gewerbliche Installationen profitieren von Skaleneffekten bei der Beschaffung von Solarmodulen, der Dimensionierung von Batteriespeichern und den Netzanschlusskosten, die die Projektökonomie im Vergleich zu dezentralen Wohnsystemen verbessern. Gewerbliche Anwendungen sehen sich jedoch einer größeren regulatorischen Komplexität durch Nachfragezuschläge der Versorgungsunternehmen, Leistungsfaktoranforderungen und Netzanschlussstudien gegenüber, die Projektzeitpläne verlängern und Entwicklungskosten erhöhen können. Öffentliche Ladeanwendungen bleiben durch Herausforderungen bei der Flächennutzungsgenehmigung und Netzanschlussanforderungen eingeschränkt, die etablierte Infrastrukturentwickler gegenüber neuen Marktteilnehmern begünstigen.

Nach Stationstyp: Netzunabhängige Lösungen schließen Infrastrukturlücken

Netzgekoppelte Konfigurationen hielten im Jahr 2024 einen Marktanteil von 71,54 %, doch netzunabhängige Solarladestationen gewinnen rasch an Boden und wachsen bis 2030 mit einer CAGR von 34,50 %. Diese Beschleunigung spiegelt die Bereitstellung in netzgebundenen Regionen wider, in denen die Versorgungsinfrastruktur keine Hochleistungsladung unterstützen kann, insbesondere in Entwicklungsmärkten und ländlichen Gebieten, in denen die Netzzuverlässigkeit problematisch bleibt. ENECHANGEs Flatrate-Abonnementmodell für solarbetriebenes EV-Laden zeigt, wie netzunabhängige Lösungen vorhersehbare Preisgestaltung bieten und gleichzeitig die Betriebskomplexität für Flottenoperatoren und Einzelverbraucher reduzieren können.

Containerisierte Lademodule ermöglichen eine schnelle netzunabhängige Bereitstellung ohne dauerhafte Bauarbeiten und bewältigen Genehmigungsengpässe und Flächennutzungsbeschränkungen, die die traditionelle Infrastrukturentwicklung verzögern. Diese modularen Lösungen integrieren Solarmodule, Batteriespeicher und Ladeausrüstung in vorgefertigten Einheiten, die innerhalb von Wochen statt Monaten bereitgestellt werden können, und bieten Flexibilität für temporäre Installationen und Standorte, an denen dauerhafte Bauarbeiten auf regulatorische Hindernisse stoßen. Netzgekoppelte Systeme behalten Vorteile durch Netz-Backup-Strom und Teilnahme an Netzdienstleistungen, sehen sich jedoch zunehmenden Nachfragezuschlägen und Anschlusskosten gegenüber, die dezentrale Erzeugungslösungen begünstigen. Die technologische Konvergenz zwischen netzgekoppelten und netzunabhängigen Systemen schafft hybride Architekturen, die auf der Grundlage von Echtzeit-Wirtschaftsbedingungen und Netzzuverlässigkeitsanforderungen zwischen Solarstromerzeugung, Batteriespeicherung und Netzinteraktion optimieren.

Nach Komponente: Batteriespeicher entwickelt sich zum Werttreiber

EV-Laderhardware machte im Jahr 2024 42,08 % des Marktes aus, doch Batterie-Energiespeichersysteme beschleunigen bis 2030 mit einer CAGR von 29,30 % und entwickeln sich von unterstützender Infrastruktur zu primären Werttreibern. Dieser Wandel spiegelt die Entwicklung von Ladestationen von der einfachen Stromlieferung zu umfassenden Energiemanagementsystemen wider, die Netzdienstleistungen, Demand-Response und Energiearbitragemöglichkeiten bieten. Batteriepackpreise erreichten im Jahr 2024 139 USD pro kWh, mit Prognosen unter 100 USD pro kWh bis 2027, was eine tragfähige Wirtschaftlichkeit für überdimensionierte Speicher schafft, die die Solarintermittenz bewältigen und gleichzeitig die Teilnahme an Netzdienstleistungen ermöglichen.

Solar-PV-Arrays profitieren von sinkenden Modulkosten und verbesserter Effizienz, sehen sich jedoch Integrationsproblemen mit bestehender elektrischer Infrastruktur und Netzanschlussanforderungen gegenüber, die erfahrene Entwickler begünstigen. Systeme zur Leistungsumwandlung und -steuerung integrieren zunehmend Algorithmen der künstlichen Intelligenz und des maschinellen Lernens, die Energieflüsse zwischen Solarstromerzeugung, Batteriespeicherung, Fahrzeugladen und Netzinteraktion auf der Grundlage von Wettervorhersagen, Strompreisen und Ladebedarfsmustern optimieren. Die Komponentenintegration schafft Vorteile auf Systemebene, die die Summe der einzelnen Teile übersteigen, und ermöglicht es Ladestationen, als dezentrale Energieressourcen zu fungieren, die mehrere Einnahmequellen über einfache Ladedienste hinaus bieten. Die Konzentration der Komponentenlieferkette in Asien schafft jedoch geopolitische Risiken und Preisvolatilität, die die Projektökonomie und Bereitstellungszeitpläne beeinflussen können, insbesondere bei der Entwicklung großer Infrastrukturprojekte.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 38,92 % des globalen Umsatzes, begünstigt durch die 30-%-Steuergutschrift des Inflation Reduction Act und unkomplizierte Nettomessungsregeln, die durch staatliche Förderprogramme unterstützt wurden, die Grabungskosten abfedern. Dennoch beanspruchen städtische Genehmigungsverfahren Zeit und Kapital, was eine Verlagerung hin zu Einzelhandelsstandorten in Vororten begünstigt, wo Grundstücke günstiger sind. Mehrstaatige Lkw-Korridore rüsten sich für Megawatt-Depots in Abständen von 240 km, die durch öffentlich-private Partnerschaften zwischen Versorgungsunternehmen, OEMs und Logistikgiganten initiiert werden.

Der asiatisch-pazifische Raum ist mit einer CAGR von 33,80 % bis 2030 die am schnellsten wachsende Arena, unterstützt durch Chinas Ziel von 4,5 Millionen öffentlichen Ladepunkten bis 2025 und eine günstige Industriepolitik, die die inländische Wechselrichterproduktion subventioniert. Japan und Südkorea gewinnen durch V2G-Pilotprojekte an Dynamik, die Frequenzregelungsbeiträge zum Dreifachen des Einzelhandelspreises vergüten und bidirektionale Hardware zum Standard bei Neuinstallationen machen. Das weitreichende EV-Autobahnnetz Südostasiens spiegelt ein seltenes Maß an regionaler Zusammenarbeit wider und setzt einen Maßstab für koordinierte Infrastrukturentwicklung. Australiens weit verbreitete Nutzung von Dachsolaranlagen schafft unterdessen ein ideales Umfeld für die Integration des heimischen EV-Ladens und zeigt die Synergie zwischen dezentraler Energie und sauberem Transport.

Europa verzeichnet ein stabiles zweistelliges Wachstum, da die CO₂-Bepreisung auf 110 EUR/tCO₂e steigt und die Wirtschaftlichkeit des Eigenverbrauchs stärkt. Die EU-Verordnung über die Infrastruktur für alternative Kraftstoffe schreibt bis 2026 einen Ladepunkt alle 60 km entlang des transeuropäischen Straßennetzes vor und fördert grenzüberschreitende Konsortien von Netzbetreibern und OEMs.

Südamerika, angeführt von Brasilien und Mexiko, profitiert von chinesischem Kapital und reichlich Solarressourcen, obwohl Währungsrisiken und Genehmigungsverzögerungen die Bereitstellung unregelmäßig halten. Der Nahe Osten und Afrika stellen aufkommende Wetten dar; hohe Sonneneinstrahlung und steigende Pläne zur Diversifizierung von Kraftstoffexporten fördern solarbetriebenes Laden, doch Netzinstabilität und Finanzierungskosten begrenzen das kurzfristige Ausmaß.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da Versorgungsunternehmen, Ölkonzerne und spezialisierte Hardwareanbieter um die Kontrolle der wertschöpfenden Softwareschichten konkurrieren. Integrierte Akteure, die Photovoltaik, Speicherung, Laden und KI-Energiemanagement bündeln, gewinnen einen Kapitalkosten-Vorteil durch das Angebot schlüsselfertiger Stromabnahmeverträge. Delta Electronics nutzt seine Fertigungskapazitäten in der Leistungselektronik, um Konkurrenten bei Megawatt-Hardware zu unterbieten, und kooperiert gleichzeitig mit Netzbetreibern, um nachgelagerte Servicegebühren zu sichern. SolarEdge erweitert seine Wechselrichterführerschaft auf flottenorientierte Optimierungsplattformen, die Ladekosten durch Lastausgleich um bis zu 70 % senken.

Ölkonzerne wie Shell und BP beschleunigen Akquisitionen von Software-Start-ups mit dem Ziel, Tankstellen in „Energiezentren” umzuwandeln, die Strom, Kaffee und Daten verkaufen. Automobil-OEMs wie Renault setzen proprietäre V2G-fähige Netzwerke in europäischen Städten ein und tauschen Kapitalaufwand gegen Markentreue und Batterieleasing-Erlöse. Aufkommende Herausforderer betonen modulare, containerisierte Bausätze, die Kapitalkosten-Hürden für kleine Grundstückseigentümer senken, obwohl ihre begrenzten Bilanzen die Finanzierung großer Portfolios erschweren.

Die technologische Differenzierung konzentriert sich auf Wandlereffizienz, bidirektionale Bereitschaft und Dispatch durch maschinelles Lernen. Die 100-kW-Drahtlos-Demo des Oak Ridge National Laboratory mit 96 % Effizienz signalisiert einen potenziellen Sprung in der Bequemlichkeit und öffnet die Tür für autonomes Valet-Laden ohne Kabel. Da die Preise für Energiespeichersysteme sinken, wird softwaregesteuertes Energie-Routing zum wichtigsten Wettbewerbsvorteil, da Algorithmen, die zusätzliche Zyklen aus Netzdienstleistungserlösen herausquetschen, die internen Renditen verdoppeln können. Daher wird eine Konsolidierung bei Energiemanagementsystem-Plattformen erwartet, während die Hardwareproduktion geografisch diversifiziert bleiben kann, um politische Risiken abzusichern.

Marktführer in der Branche für solarbetriebene EV-Ladestationen

Tesla

ChargePoint

ABB

Beam Global

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ensol Energy Solutions und Wallbox weiteten ihre Partnerschaft aus, um 500 Supernova-DC-Schnellladegeräte in Texas, Florida und Georgia zu installieren, wobei Solarstromerzeugung und Batteriespeicherlösungen mit einer Ladekapazität von bis zu 180 kW integriert werden.

- Mai 2025: SolarEdge Technologies brachte eine umfassende solarbetriebene EV-Ladelösung auf den Markt, die darauf ausgelegt ist, die Flottenladungskosten von Unternehmen durch autonome Energiemanagementsysteme, die zwischen Solar-, Batterie- und Netzstromquellen optimieren, um bis zu 70 % zu senken. Die Lösung umfasst abgestufte Lademodi und kann auf bestehender Infrastruktur auf bis zu 20-mal mehr Ladegeräte skaliert werden.

Umfang des globalen Berichts über den Markt für solarbetriebene EV-Ladestationen

| Kleine und mittlere Solarladestation (weniger als 150 kW) |

| Große Solarladestation (mehr als 150 kW) |

| Haushalt |

| Gewerbe/Öffentlich |

| Netzgekoppelte Solarladestation |

| Netzunabhängige Solarladestation |

| EV-Laderhardware |

| Solar-PV-Array |

| Batterie-Energiespeichersystem (BESS) |

| Leistungsumwandlung und -steuerung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Südafrika |

| Vereinigte Arabische Emirate | |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kleine und mittlere Solarladestation (weniger als 150 kW) | |

| Große Solarladestation (mehr als 150 kW) | ||

| Nach Anwendung | Haushalt | |

| Gewerbe/Öffentlich | ||

| Nach Stationstyp | Netzgekoppelte Solarladestation | |

| Netzunabhängige Solarladestation | ||

| Nach Komponente | EV-Laderhardware | |

| Solar-PV-Array | ||

| Batterie-Energiespeichersystem (BESS) | ||

| Leistungsumwandlung und -steuerung | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Vereinigte Arabische Emirate | ||

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für solarbetriebene EV-Ladestationen?

Er beträgt im Jahr 2025 26,31 Milliarden USD und wird voraussichtlich bis 2030 52,85 Milliarden USD erreichen.

Wie schnell wächst das gewerbliche Segment im Bereich solarbetriebenes EV-Laden?

Gewerbliche Installationen wachsen bis 2030 mit einer CAGR von 28,90 %, angetrieben durch Arbeitsplatz- und Flottenanwendungen.

Welche Region führt bei der Einführung solarbetriebener Ladeinfrastruktur?

Nordamerika führt derzeit mit 38,92 % des Umsatzes, aber der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 33,80 %.

Warum sind Batterie-Energiespeichersysteme für solarbetriebene Ladestandorte entscheidend?

Batterien ermöglichen Lastspitzenkappung, Demand-Response-Erlöse und zuverlässigen Betrieb bei bewölktem Wetter und sind damit mit einer CAGR von 29,30 % die am schnellsten wachsende Komponente.

Welche Vorteile bieten netzunabhängige containerisierte Ladegeräte für Betreiber?

Sie umgehen Verzögerungen beim Netzanschluss von Versorgungsunternehmen, werden innerhalb von Wochen bereitgestellt und bieten vorhersehbare Energiekosten in Gebieten mit schwachen Netzen.

Seite zuletzt aktualisiert am: