EV Plattform Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

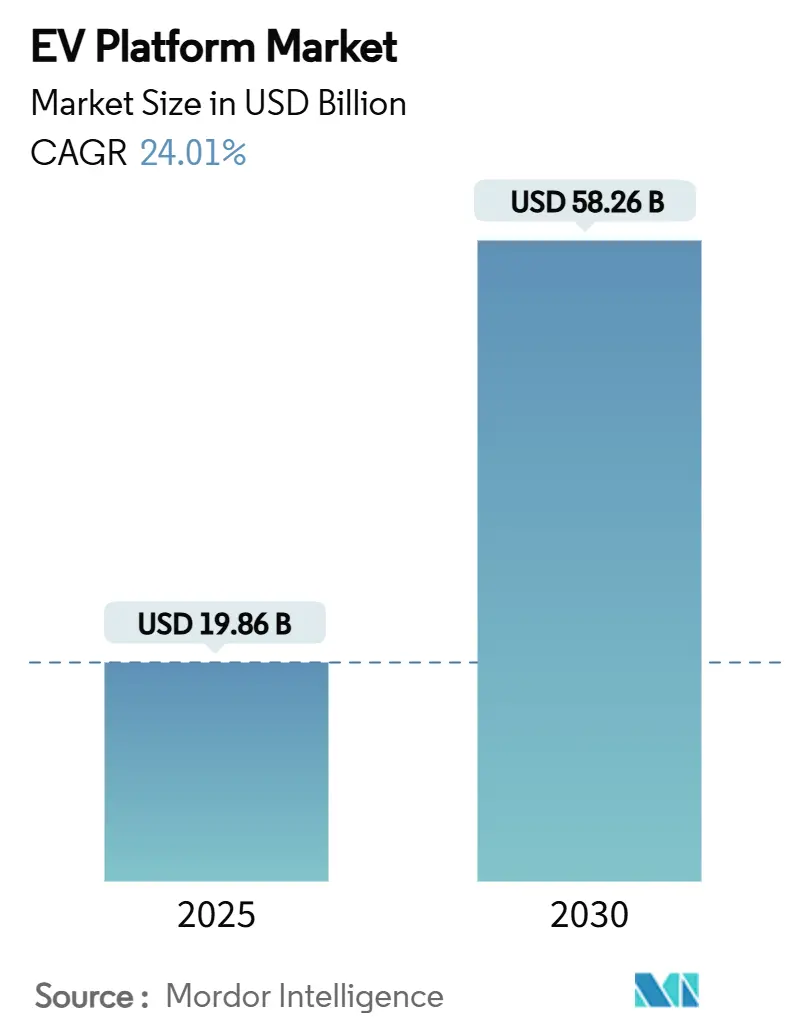

| Marktgröße (2025) | 19.86 Milliarden US-Dollar |

| Marktgröße (2030) | 58.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 24.01% CAGR |

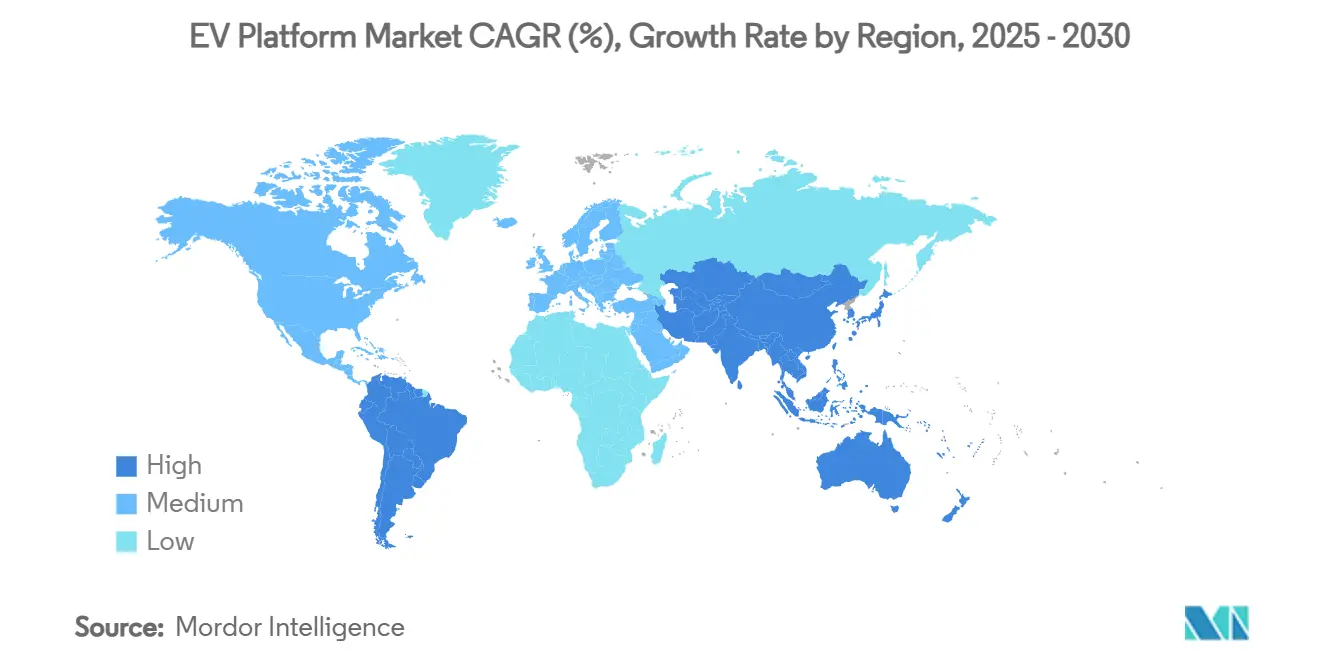

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

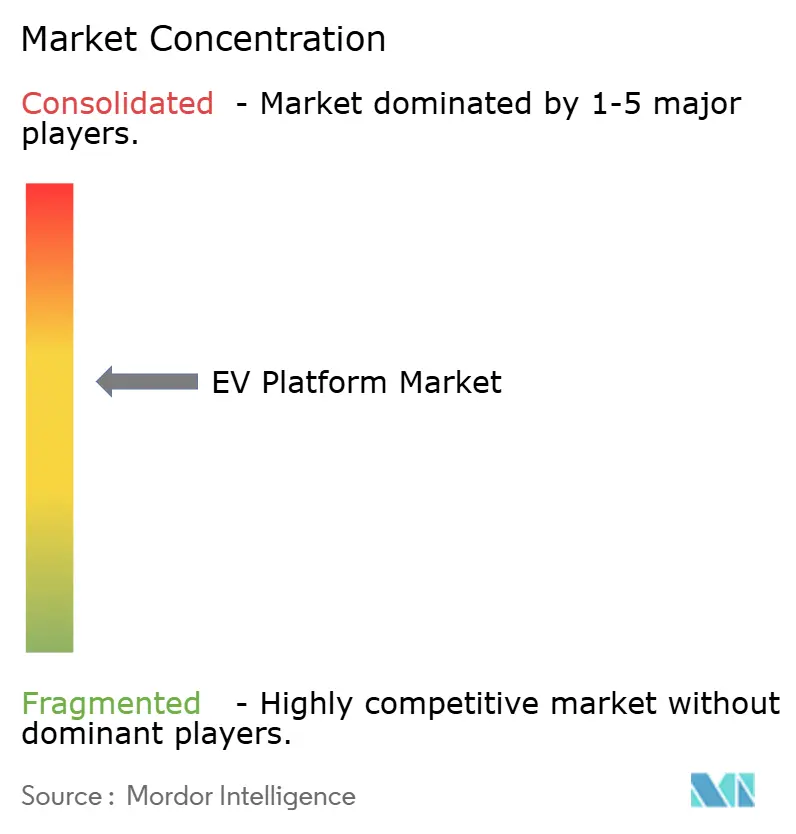

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EV Plattform Marktanalyse von Mordor Intelligence

Die Größe des EV Plattform Marktes wird im Jahr 2025 auf 19,86 Milliarden USD geschätzt und soll bis 2030 einen Wert von 58,26 Milliarden USD erreichen, bei einer CAGR von 24,01 % während des Prognosezeitraums (2025-2030). Diese Expansion spiegelt eine entscheidende Migration hin zu elektrischen Skateboard-Architekturen wider, angetrieben durch die Sichtbarkeit von Batteriekosten unter 80 USD/kWh, strenge CO₂-Flottengrenzwerte und den Aufstieg von Plattform-als-Dienstleistung-Angeboten von Tier-1-Zulieferern. Asien-Pazifik führt mit einem Umsatzanteil von 39,16 % im Jahr 2024, basierend auf Chinas tiefer Lieferkettenintegration und politischen Anreizen. Südamerika verzeichnet die schnellste Akzeptanz, da Importzollpläne in Brasilien die lokale Produktion ankurbeln. Batterieelektrofahrzeuge (BEVs) bilden den Kern der Plattforminvestitionsstrategien dank vereinfachter Designregeln, und Siliziumkarbid-Leistungselektronik erweitert die Betriebsreichweiten um mehr als 8 %. Gewerbliche Flotten, die den Gesamtbetriebskosten-Wendepunkt für leichte Lkw und Transporter überschritten haben, beschleunigen die Nachfrage nach modularen Hochlast-Fahrgestellen.

Wichtigste Erkenntnisse des Berichts

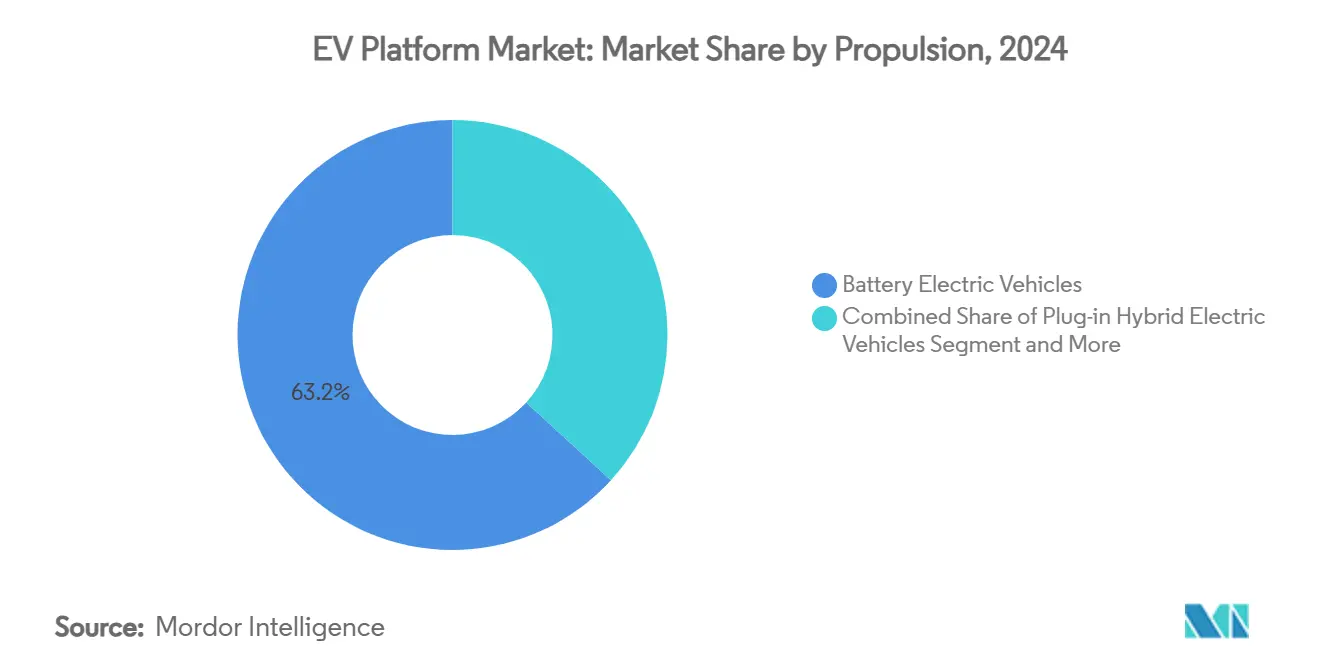

- Nach Antrieb entfielen BEVs im Jahr 2024 auf 63,15 % der EV Plattform Marktgröße und sollen zwischen 2025 und 2030 mit einer CAGR von 25,73 % wachsen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen EV Plattform Marktanteil von 67,38 %, während Nutzfahrzeuge bis 2030 mit einer CAGR von 25,31 % wachsen sollen.

- Nach Komponente entfielen Batterien im Jahr 2024 auf 38,11 % der EV Plattform Marktgröße; Motorsysteme sollen bis 2030 mit einer CAGR von 24,95 % steigen.

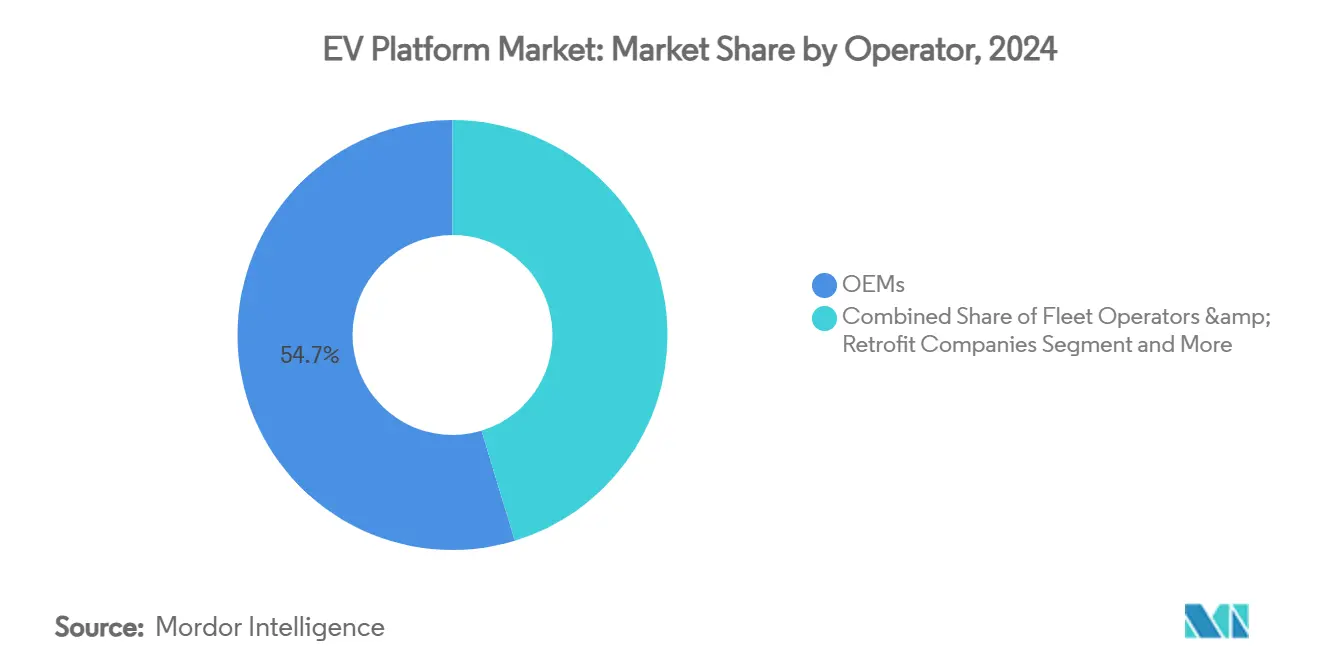

- Nach Betreiber kontrollierten OEMs im Jahr 2024 einen EV Plattform Marktanteil von 54,74 %, während Flottenoperatoren und Nachrüstungsunternehmen die höchste CAGR von 25,11 % bis 2030 verzeichneten.

- Nach Plattformtyp entfiel die Dedizierte EV Plattform im Jahr 2024 auf 63,19 % der EV Plattform Marktgröße, während die Modulare Plattform zwischen 2025 und 2030 mit einer CAGR von 24,15 % wachsen soll.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit 39,16 % des Umsatzes; Südamerika ist für die schnellste CAGR von 24,87 % bis 2030 positioniert.

Globale EV Plattform Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Batteriekostenparität | +6.8% | Global, angeführt von Chinas Fertigungskapazitäten | Mittelfristig (2-4 Jahre) |

| Verschärfung globaler CO₂-Flottengrenzwerte | +5.1% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu dedizierten Skateboard-Architekturen | +4.2% | Global, mit früher Einführung in China und Europa | Mittelfristig (2-4 Jahre) |

| Gesamtbetriebskosten-Wendepunkt für gewerbliche Flotten | +3.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Tier-1-Zulieferer bieten White-Label-Angebote an | +2.8% | Global, konzentriert in etablierten Automobilzentren | Langfristig (≥ 4 Jahre) |

| Siliziumkarbid-Wechselrichter steigern die Reichweite | +1.8% | Global, mit früher Einführung im Premiumsegment | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Batteriekostenparität

CATL und BYD sollten die Batteriepreise im Jahr 2024 um 50 % senken, wie berichtet wurde. Um die Kosten zu senken, konzentriert sich CATL auf die Optimierung der Ressourcen in seiner Produktion, den Einsatz von Hochnickel-Chemien und die Erzielung von Effizienz im Gigamaßstab. Im Gegensatz dazu prognostiziert das Argonne National Laboratory, dass bis 2035 die Kosten für Batteriepakete für PHEVs und BEVs, die in den Vereinigten Staaten hergestellt werden, durch Fortschritte in der Technologie, Skaleneffekte und gesteigerte Produktionseffizienz erheblich sinken werden. Die Einführung größerer zylindrischer Zellen der 46er-Serie, kombiniert mit siliziumreichen Anoden, steigert die Energiedichte. Dieser Fortschritt ermöglicht es Plattformen, kompaktere Pakete aufzunehmen, ohne die Reichweite zu beeinträchtigen. Infolgedessen verschiebt diese sich entwickelnde Kostenkurve das Geschäftsnarrativ von bloßer Compliance hin zu einem Fokus auf Gewinnmargen und validiert den Einsatz von Skateboard-Werkzeugen sowohl im Kompakt- als auch im Nutzfahrzeugsegment.

Globale Kohlendioxid-Mandate

In den letzten Jahren haben Länder ihre Bemühungen zur Reduzierung von Kohlendioxidemissionen intensiviert. Im Einklang mit diesem globalen Bestreben zielt die Initiative „Fit for 55” darauf ab, die CO2-Reduktionsziele für neue Pkw und Transporter zu stärken. Dieser Schritt unterstreicht die zentrale Rolle des Automobilsektors in den Klimaambitionen der EU und fördert Innovationen innerhalb der Branche. Diese Maßnahme ist ein wesentlicher Bestandteil des Fit-for-55-Pakets, das ein umfassendes Paket von Gesetzgebungsvorschlägen umfasst, die darauf abzielen, die Treibhausgasemissionen der EU bis 2030 um mindestens 55 % zu reduzieren. Es wird erwartet, dass die Initiative mehrere Vorteile bringt, darunter verbesserte Umweltergebnisse für die Bürger, erweiterte Optionen für Verbraucher und gestärkte Wettbewerbsfähigkeit der EU-Automobilindustrie auf dem globalen Markt. Die „Euro 6e-bis”-Prüfung ab Januar 2025 dehnt die PHEV-Fahrzyklen auf 2.200 km aus, was die zertifizierten Emissionen und die Dienstwagensteuern erhöht[1]Europäische Kommission, "Fit-for-55 Automobil-CO₂-Standards," ec.europa.eu. Chinas Flottenkredit-Durchschnittssystem und die US-amerikanische Regelung für saubere Flotten der Klassen 4-8 für Lkw verschärfen die Strafen für Verbrennungsmotor-Rückstände und machen dedizierte BEV Plattformen zum risikoärmsten Weg zur Einhaltung der Vorschriften.

Wechsel zu dedizierten Skateboard-Architekturen

CATLs Bedrock-Fahrgestell, das im Dezember 2024 vorgestellt wurde, integriert das Batteriepaket in den Fahrzeugboden, liefert optimierte Gewichtsverteilung und erhöht die Seitenaufprallsteifigkeit, was flexible Kabinenaufbauten für Schräghecklimousinen, SUVs oder leichte Transporter ermöglicht. Hyundais E-GMP unterstützt duale 400 V/800 V-Ladesysteme und Reichweiten von 310 Meilen und beweist die Serienproduktionsreife[2]CATL, "Bedrock Fahrgestell Einführungspräsentation," catl.com. Solche Skateboard-Layouts geben Innenraumvolumen frei – entscheidend für Liefertransporter auf der letzten Meile, wo jeder Kubikfuß Routendichtevorteile bedeutet. Sie vereinfachen auch die globale Typgenehmigung, da Crashstrukturen in die Basis voreingebaut sind. Gemeinschaftsunternehmen-Ankündigungen wie im Mai 2025, als CATL und Changan Mazda Automobile (Changan Mazda) in Shanghai ein Memorandum of Understanding (MoU) unterzeichneten, um gemeinsam neue Energiefahrzeuge unter Verwendung von CATLs CIIC (Integriertes Intelligentes Fahrgestell) und der Fertigungskompetenz von Changan Mazda zu entwickeln. Die Partnerschaft unterstützt die Elektrifizierungsstrategie von Changan Mazda und setzt einen Maßstab für „Technologieintegration und effiziente Entwicklung”.

Gesamtbetriebskosten-Vorteile für gewerbliche Flotten

Rabobank zeigt, dass niederländische elektrische leichte Nutzfahrzeuge die niedrigsten Fünfjahres-Gesamtbetriebskosten erzielen, noch vor Anreizen. Flottenstudien heben hervor, dass die Reduzierung beweglicher Teile zu erheblichen CO₂-Einsparungen und Wartungseinsparungen führt. Darüber hinaus betonen diese Studien die Bedeutung des Übergangs zu 800-V-Architekturen, die zwar vorteilhaft sind, aber erhebliche Investitionen in die Schulung und Weiterqualifizierung des Personals erfordern und damit die Betriebskosten erhöhen. Bis 2030 strebt Xcel Energy an, durch eine schrittweise Lkw-Ersatzstrategie auf eine vollständig elektrische Flotte umzustellen. Dieser Schritt unterstreicht den wachsenden Trend, dass Unternehmen ihre Beschaffungsstrategien an Nachhaltigkeits-KPIs ausrichten, was ein breiteres Engagement für ökologische Verantwortung widerspiegelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Thermisches Durchgehen bei Hochspannungsverkabelung | -2.1% | Global, mit konzentrierter Auswirkung in Premiumsegmenten | Kurzfristig (≤ 2 Jahre) |

| Chronische Ausbeute-Probleme bei 4680-Zellen in Gigafabriken | -1.8% | Nordamerika, mit globalen Lieferkettenauswirkungen | Mittelfristig (2-4 Jahre) |

| Knappheit an fahrgestellgerechtem Recycling-Aluminium | -1.3% | Global, insbesondere kostenempfindliche Segmente betreffend | Langfristig (≥ 4 Jahre) |

| OEM-Zurückhaltung beim Teilen von OTA-Daten | -0.9% | Global, konzentriert in traditionellen Automobilmärkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückrufe wegen thermischen Durchgehens bei Hochspannungsverkabelung

Vorfälle mit thermischem Durchgehen bei Hochspannungsverkabelung haben in den letzten Jahren zu mehreren Rückrufen geführt. Diese Rückrufe werden hauptsächlich durch Sicherheitsbedenken ausgelöst, da thermisches Durchgehen zu Überhitzung, Bränden oder anderen gefährlichen Zuständen führen kann. Nach einer Untersuchung durch die Nationale Straßenverkehrssicherheitsbehörde (NHTSA) rief Samsung SDI im Februar 2025 180.000 Hochspannungsbatteriepackungen zurück. Diese Pakete waren in ausgewählten Chrysler-, Volkswagen-, Audi- und Ford-Fahrzeugen in Nordamerika, Europa und Asien verbaut. In einem globalen Rückruf zieht ein schwedischer Hersteller fast 73.000 Plug-in-Hybride zurück. Die betroffenen Fahrzeuge umfassen verschiedene Baureihen und wurden weltweit vertrieben. Das Problem tritt auf, wenn diese Fahrzeuge geparkt und vollständig geladen sind; sie riskieren einen Kurzschluss in ihrer Hochspannungsbatterie. Als Vorsichtsmaßnahme rät der Hersteller den Besitzern, ihre Fahrzeuge nicht zu laden. China schreibt nun eine fünfminütige thermische Ausbreitungsverzögerung vor, was den Einsatz von DuPont Kapton Polyimidschichten und Druckentlastungsventilen erfordert. Diese Designzusätze erhöhen die Kosten pro Fahrzeug, sind aber für die Markenglaubwürdigkeit obligatorisch[3]Samsung SDI, "Sicherheitsrückrufmitteilung," sdi.co.kr.

Chronische Ausbeute-Probleme bei 4680-Zellen

Teslas Giga-Texas-Linie produziert genug 4680-Zellen für nur 1.000 Cybertrucks pro Woche, was die Einführung auf Model 3/Y beschränkt. Panasonic verschob seinen 4680-Hochlauf auf das zweite Halbjahr 2024 und verwies auf Defekte bei der Kathoden-Trockenbeschichtung, obwohl das Format 18 % Kosteneinsparungen verspricht. Bis sich die Ausbeuten stabilisieren, sichern sich Plattformplaner durch Dual-Sourcing von prismatischen oder Pouch-Zellen ab, was die Komplexität der Batteriegehäuse-Montagegeometrien erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antrieb: BEVs verankern Skalenvorteile

Die EV Plattform Marktgröße für BEVs betrug im Jahr 2024 einen Umsatzanteil von 63,15 % und soll mit einer CAGR von 25,73 % wachsen. Reine BEV-Skateboard-Layouts vereinfachen Crashstrukturen, Kabelbäume und Kühlkreisläufe im Vergleich zu PHEV-Bimodalsystemen, was die Stücklisten und die Taktzeiten der Werke reduziert. Die Internationale Energieagentur verzeichnet 17 Millionen globale Elektroautoverkäufe im Jahr 2024, wobei China fast die Hälfte beiträgt und automotive Skaleneffekte antreibt. Euro 6e-bis erodiert die PHEV-Steuervorteile und verlängert die Typgenehmigungsschleifen, was die OEM-Forschungs- und Entwicklungsausgaben auf BEV-zentrierte Werkzeuge lenkt. Foxconns MIH-Konsortium zieht mittelständische Marken an, die vorvalidierte BEV-Rahmen suchen, anstatt in maßgeschneiderte PHEV-Unterbauten zu investieren.

PHEVs bleiben in Gebieten mit begrenzten Ladestationen attraktiv, und Regulatoren betrachten sie als Compliance-Puffer neben BEVs, bis Schnellladenetze weit verbreitet sind. Die Doppelantriebskomplexität fügt jedoch 150-200 kg Masse hinzu und reduziert das Ladevolumen, ein Nachteil für städtische Kuriere. Mit dem Erreichen der Batteriekostenparität verzweigen sich Plattform-Roadmaps zunehmend: BEV-Skateboard für den Massenmarkt, Range-Extender-Mikroplattformen für Nischen-Ländliche Einsatzzyklen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten überholen die Akzeptanz bei Privatfahrzeugen

Personenkraftwagen repräsentierten im Jahr 2024 einen EV Plattform Marktanteil von 67,38 %, was den anhaltenden Verbraucher-EV-Appetit widerspiegelt. Limousinen- und SUV-Derivate nutzen gemeinsame Bodenstanzwerkzeuge und standardisierte Batteriegehäuse, um die Variantenkosten zu senken.

Dennoch führen Nutzfahrzeuge das Wachstum mit einer CAGR von 25,31 % an, dank Depotladung und vorhersehbarer Routenprofile. Elektrobusse profitieren von hohen Betriebszyklen; ABBs dreistufiger Wechselrichter reduziert den Oberschwingungsverlust um 75 % und ermöglicht kleinere Batteriepakete pro Route. Liefertransporter-OEMs optimieren Radstand und niedrigen Einstieg für Paketdichte statt für herkömmliche Fahrgastergonomie. Kommunale Nullemissionszonen und E-Commerce-Pünktlichkeit treiben dieses Adoptionsschwungrad weiter an.

Nach Komponente: Siliziumkarbid treibt den Aufschwung bei Motorsystemen an

Batterien hielten im Jahr 2024 einen EV Plattform Marktumsatzanteil von 38,11 %, werden jedoch proportional schrumpfen, da die Kosten pro kWh sinken. Motorsysteme sollen die höchste CAGR von 24,95 % erzielen, dank Siliziumkarbid-Wechselrichtern, die die Wechselrichtereffizienz von 96 % auf 99,5 % steigern und die Reichweite um 8-10 % verlängern.

Darüber hinaus treibt die wachsende Nachfrage nach Elektrofahrzeugen den Bedarf an effizienter und zuverlässiger Leistungselektronik an. Siliziumkarbid-Technologie ist entscheidend dafür, Elektrofahrzeuge erschwinglicher und leistungsfähiger zu machen und den Übergang zur Elektromobilität zu unterstützen. Siliziumkarbid verbessert die Energieeffizienz und das Wärmemanagement, ermöglicht schnelleres Laden und kompakte, kosteneffektive Elektrofahrzeugdesigns mit größeren Reichweiten. Seine einzigartigen Eigenschaften, wie eine breitere Bandlücke, ermöglichen es, hohe Spannungen und Leistungslasten zu bewältigen, während die hohe Wärmeleitfähigkeit es hitzebeständig und ideal für Hochtemperaturanwendungen macht.

Nach Betreiber: Flotten- und Nachrüstungsdienstleistungen florieren

OEMs sicherten im Jahr 2024 einen Betreiberumsatzanteil von 54,74 %, doch die am schnellsten wachsende Gruppe sind Flottenoperatoren und Nachrüstungsunternehmen mit einer CAGR von 25,11 %. Uber bestellte 100.000 BYD-Limousinen vor und bündelte Serviceverträge, während Lucid-Nuro-Robotaxi-Programme Luxusinnenräume mit Level-4-Selbstfahrpods kombinieren.

Nachrüster elektrifizieren Diesel-Kastenwagen mit standardisierten Batterietunneln und einbaufertigen E-Achsen und monetarisieren städtische Niedrigemissionszonen. Magnas Multi-OEM-Vertragswerke reduzieren Volumenschwankungsrisiken für Start-ups, und GMs SDVerse-Marktplatz mit Wipro ermöglicht Over-the-Air-Serviceupsells über gemischte Markenflotten hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattformtyp: Modulare Werkzeuge erschließen Portfoliobreite

Dedizierte EV Plattformen entfielen im Jahr 2024 auf 63,19 % des Umsatzes: Teslas Skateboard, Hyundais E-GMP und BYDs e-Plattform 3.0 sind Beispiele für Neuentwürfe. Modulare Plattformen, die mit einer CAGR von 24,15 % wachsen, ermöglichen es jedoch, dass ein einziger crashzertifizierter Unterbau durch Radstandsabstandshalter und Batteriepaket-Längseinsätze Schräghecklimousinen, Coupés oder Frontlenker-Transporter hervorbringen kann.

Foxconns offener MIH-Rahmen zeigt „Funktion als Produkt” und entkoppelt Software-Funktionssätze von Hardware-Zyklen. Flexible Plattformen, die noch mit Verbrennungsmotoren kompatibel sind, verbleiben hauptsächlich für Facelifts in Schwellenmärkten; ihr Wachstum hinkt hinterher, da die Kosten für die doppelte Typgenehmigung die inkrementellen Einnahmen übersteigen.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Marktanteil von 39,16 %, wobei China 4,27 Millionen Elektrofahrzeuge lieferte, gegenüber Teslas globalem Gesamtergebnis von 1,79 Millionen. CATLs Bedrock-Fahrgestell und lokale 800-V-Lieferketten komprimieren die Stücklistenkosten und ermöglichen kompakte Crossover unter 25.000 USD. Japan und Südkorea tragen Software-definierte Fahrzeug-Middleware bei; Nissan-Honda-Gemeinschafts-SDV-Stacks zielen auf Markteinführungen im Jahr 2026 ab. Indiens FAME-III-Anreize und die Wachstumsaussichten von 16-39 % CAGR in Südostasien vergrößern das regionale adressierbare Volumen.

Südamerika führt das Wachstumsranking mit einer CAGR von 24,87 % an. Brasiliens Plug-in-Verkäufe wuchsen um 90 % auf 177.360 Einheiten im Jahr 2024, angetrieben durch zollfreie Batterieimporte bis Ende 2025 und steigende Benzinpreise. Uruguays EV-Flotte von 5.950 Einheiten führt die Pro-Kopf-Durchdringung an, und Südamerika beherbergt nun mehr als 4.000 öffentliche Ladestationen, die die Wirtschaftlichkeit der Flottenelektrifizierung unterstützen.

Europa dominiert das Volumen durch die Einhaltung von Euro 6e-bis und gut etablierte Gigafabriken, während Nordamerika von inländischen Fertigungssteuervorteilen und der US-amerikanischen Regelung für saubere Flotten profitiert. Der Nahe Osten und Afrika, angeführt von der UAE-Euro-6b-Einführung, eröffnen Weißraum-Möglichkeiten für EV Plattformen in Bausatz-Form, die als CKD geliefert werden. Die regionale Akzeptanz hängt von der Laderdichte, den Anteilen erneuerbarer Energien im Netz und lokalen Inhaltsregeln ab, die die Stückwirtschaftlichkeit prägen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte OEMs die Bühne mit Auftragsherstellern und Technologie-Disruptoren teilen. Teslas früher Skateboard-Vorsprung trifft auf BYDs Millionen-Einheiten-Volumen und vertikal integrierte Batterieversorgung. Volkswagens Beteiligung von 5 Milliarden USD an Rivian signalisiert, dass etablierte Akteure in Software-First-Plattformen investieren. Magna liefert Unterbauten für Fisker- und Mercedes-EQ-Modelle und demonstriert damit die „Bauen-für-Miete”-Trajektorie. Foxconn nutzt den Smartphone-Maßstab, um offene EV-Rahmen anzubieten und Tier-2-Marken anzuwerben, denen das Kapital für Neuentwürfe fehlt.

Start-ups verfolgen Nischen-Nutzlasten – Arrival bei Liefertransportern auf der letzten Meile und Volta bei Verteilungs-Lkw – aber viele schwenken auf die Lizenzierung von geistigem Eigentum oder die Zusammenarbeit mit Auftragsmonteuren um, wenn die Investitionsfinanzierung knapper wird. Software-definierte Funktionen wie Batterie-Vorkonditionierung oder Drehmomentverteilung werden nach dem Verkauf monetarisiert, was reine Hardware-Gewinnmodelle weiter destabilisiert.

Sicherheitsrückrufe bei Vorfällen mit thermischem Durchgehen machen die Zell-zu-Pack-Ingenieursleistung zu einem reputationsdifferenzierenden Merkmal. Insgesamt vereinen die Gewinner Kenntnisse der Batteriechemie, Gigafabrik-Maßstab und Over-the-Air-Software-Roadmaps, die die Gewinnerfassung über den anfänglichen Fahrzeugverkauf hinaus ausdehnen.

EV Plattform-Branchenführer

Volkswagen Group

Tesla

BYD Auto

SAIC Motor

Hyundai Motor Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Mahindra & Mahindra plant, im August 2025 eine neue Multi-Energie-Fahrzeugplattform, voraussichtlich „Nu” genannt, einzuführen. Diese Plattform wird Fahrzeuge mit Verbrennungsmotor, Hybridantrieb und Elektroantrieb unterstützen.

- Mai 2025: CATL kooperierte mit Changan Mazda, um gemeinsam BEVs auf dem CATL Bedrock-Fahrgestell zu entwickeln und die Durchdringung von Plattform als Dienstleistung zu erweitern.

- Januar 2024: Tata Motors stellte seine neueste Plattform, Acti.ev, vor, die der Elektromobilität gewidmet ist. Diese innovative Plattform läutet den Beginn von Tata Motors' Reise in die Welt der vollständig elektrischen Fahrzeuge ein. Die „Skateboard”-Architektur der Plattform feierte ihr Debüt mit dem Punch.ev und wurde anschließend von anderen Modellen übernommen, darunter die elektrischen Versionen von Tata Motors' Curvv, Sierra und Harrier.

- Januar 2024: Stellantis N.V. hat STLA Large eingeführt, eine vielseitige, vollelektrische Plattform, die für verschiedene Fahrzeuge konzipiert ist, die auf globale D- und E-Segmente abzielen.

Globaler EV Plattform Markt Berichtsumfang

| Batterieelektrofahrzeuge (BEVs) |

| Plug-in-Hybridfahrzeuge (PHEVs) |

| Elektrofahrzeuge (HEVs) |

| Brennstoffzellenelektrofahrzeuge (FCEVs) |

| Personenkraftwagen | Schräghecklimousinen |

| Limousinen | |

| Geländefahrzeuge (SUVs/MUVs) | |

| Nutzfahrzeuge | Elektro-Lkw |

| Elektrobusse | |

| Elektrotransporter / Elektro-Pickup-Trucks |

| Aufhängungssysteme |

| Lenksysteme |

| Motorsysteme |

| Batterien |

| Bremssysteme |

| Fahrgestell |

| Sonstige Komponenten |

| OEMs |

| Auftragshersteller / Integratoren |

| Start-ups / Technologieentwickler |

| Flottenoperatoren und Nachrüstungsunternehmen |

| Sonstige |

| Dedizierte EV Plattform |

| Flexible Plattform |

| Modulare Plattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Antrieb | Batterieelektrofahrzeuge (BEVs) | |

| Plug-in-Hybridfahrzeuge (PHEVs) | ||

| Elektrofahrzeuge (HEVs) | ||

| Brennstoffzellenelektrofahrzeuge (FCEVs) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Limousinen | ||

| Geländefahrzeuge (SUVs/MUVs) | ||

| Nutzfahrzeuge | Elektro-Lkw | |

| Elektrobusse | ||

| Elektrotransporter / Elektro-Pickup-Trucks | ||

| Nach Komponente | Aufhängungssysteme | |

| Lenksysteme | ||

| Motorsysteme | ||

| Batterien | ||

| Bremssysteme | ||

| Fahrgestell | ||

| Sonstige Komponenten | ||

| Nach Betreiber | OEMs | |

| Auftragshersteller / Integratoren | ||

| Start-ups / Technologieentwickler | ||

| Flottenoperatoren und Nachrüstungsunternehmen | ||

| Sonstige | ||

| Nach Plattformtyp | Dedizierte EV Plattform | |

| Flexible Plattform | ||

| Modulare Plattform | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle EV Plattform Markt?

Die EV Plattform Marktgröße erreichte im Jahr 2025 einen Wert von 19,86 Milliarden USD.

Wie schnell wird der EV Plattform Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 24,01 % wächst und bis 2030 einen Wert von 58,26 Milliarden USD erreicht.

Welche Region dominiert die EV Plattform-Umsätze?

Asien-Pazifik führt mit einem Marktanteil von 39,16 %, hauptsächlich angetrieben durch Chinas integrierte Lieferkette.

Warum sind Nutzfahrzeuge die am schnellsten wachsende Anwendung?

Flottenoperatoren realisieren nun niedrigere Gesamtbetriebskosten für elektrische leichte Lkw und Transporter, was eine CAGR von 25,31 % für Nutzfahrzeugplattformen antreibt.

Welcher Technologietrend steigert die Nachfrage nach Motorsystemen?

Siliziumkarbid-Wechselrichter liefern bis zu 8 % Reichweitengewinne und eine Effizienz von 99,5 % und unterstützen eine CAGR von 24,95 % für Motorsysteme.

Wer sind die wichtigsten Akteure, die zukünftige Plattformstandards prägen?

BYD, Tesla, CATL, Foxconns MIH-Konsortium, Magna und Rivian-Volkswagen-Kooperationen sind die wichtigsten Einflussnehmer durch Skalierung, Batterieintegration und Software-definierte Fähigkeiten.

Seite zuletzt aktualisiert am: