Marktgröße und Marktanteil für Studentenunterkünfte in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

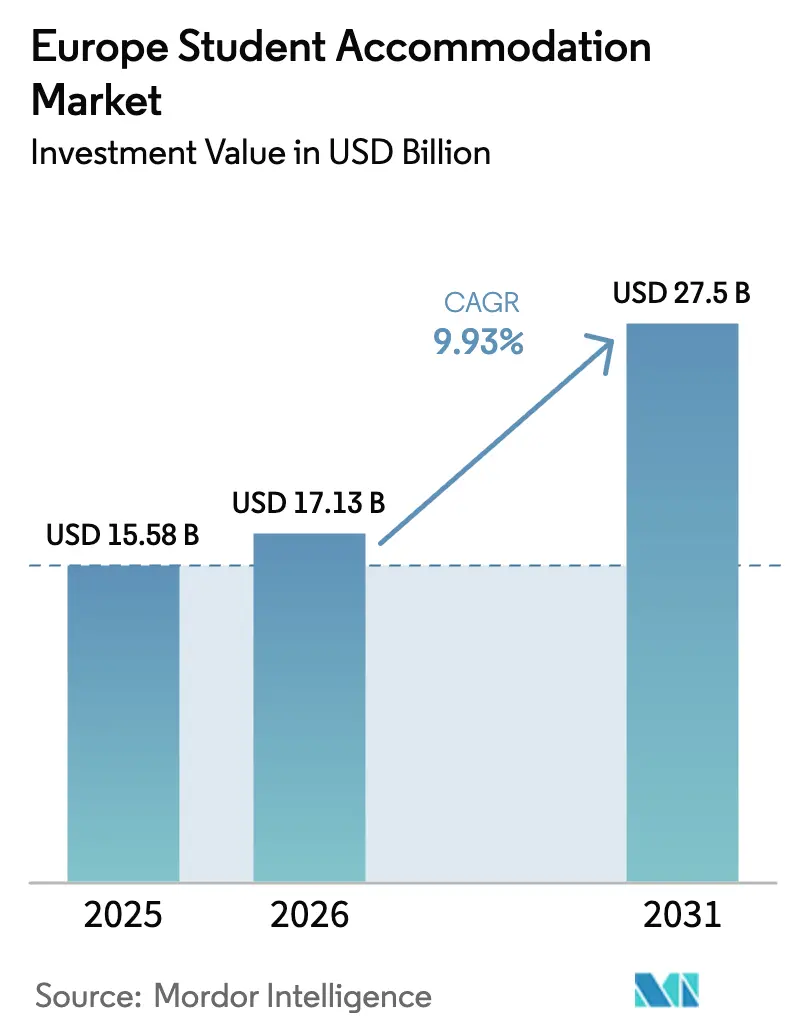

| Marktgröße im Basisjahr (2025) | 15.58 Milliarden US-Dollar |

| Marktgröße (2026) | 17.13 Milliarden US-Dollar |

| Marktgröße (2031) | 27.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Studentenunterkünfte in Europa durch Mordor Intelligence

Die Marktgröße für Studentenunterkünfte in Europa wird voraussichtlich von USD 15,58 Milliarden im Jahr 2025 auf USD 17,13 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,93 % über den Zeitraum 2026–2031 USD 27,50 Milliarden erreichen. Der Markt wird durch anhaltende Angebots-Nachfrage-Ungleichgewichte in wichtigen Universitätsstädten gestützt, die hohe Belegungsquoten aufrechterhalten. Das Mietwachstum bleibt widerstandsfähig, da zweckgebundene Studentenunterkünfte weiterhin eine starke Vorvermietungsaktivität anziehen. Die zunehmende internationale Studentenmobilität in Großbritannien, Deutschland, Frankreich, Spanien und den Niederlanden ist ein wesentlicher struktureller Wachstumstreiber. Die steigende Beteiligung an der Hochschulbildung und grenzüberschreitende Studienprogramme stärken die Nachfragegrundlagen weiter. Institutionelle Investoren weiten ihre Allokationen in den Sektor aus, angezogen von stabilen, langfristigen Cashflows und defensiven Eigenschaften. Der grenzüberschreitende Kapitaleinsatz ist besonders stark in den Kernmärkten des Vereinigten Königreichs und in aufstrebenden südeuropäischen Zentren. Unterstützende politische Maßnahmen und wohnungsorientierte Initiativen helfen dabei, Planungsgenehmigungen und Projektfinanzierungen zu beschleunigen. Entwickler setzen zunehmend auf modulare Baumethoden, um steigende Grundstücks- und Materialkosten zu bewältigen. ESG-zertifizierte und energieeffiziente Gebäude gewinnen an Bedeutung, da Nachhaltigkeit für Investoren und Studierende gleichermaßen zur Priorität wird. Digitale Vermietungsplattformen und datengesteuerte Preisstrategien verbessern die Belegungsoptimierung und die Mieterbindung.

Wichtigste Erkenntnisse des Berichts

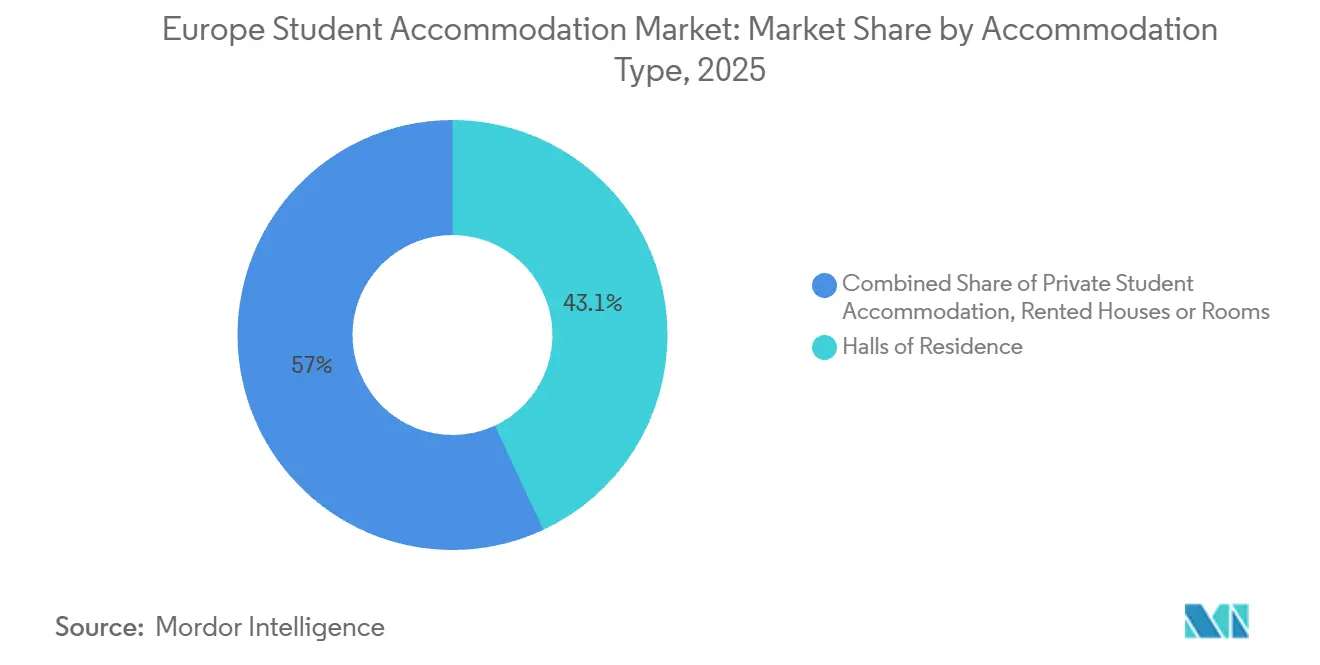

- Nach Unterkunftstyp entfielen im Jahr 2025 43,05 % der Marktgröße für Studentenunterkünfte in Europa auf Wohnheime, während private Studentenunterkünfte bis 2031 voraussichtlich mit einem CAGR von 6,03 % wachsen werden.

- Nach Lage entfielen im Jahr 2025 56,72 % des Marktes für Studentenunterkünfte in Europa auf Immobilien in Stadtzentren, während Entwicklungen in der Peripherie mit einem CAGR von 7,48 % voranschreiten, da eine verbesserte Verkehrsanbindung die Außenbezirke unterstützt.

- Nach Buchungsmodus entfielen im Jahr 2025 71,65 % des Marktes für Studentenunterkünfte in Europa auf Offline-Kanäle, während Online-Plattformen dank virtueller Besichtigungen und Sofortreservierungen mit einem CAGR von 9,12 % wachsen.

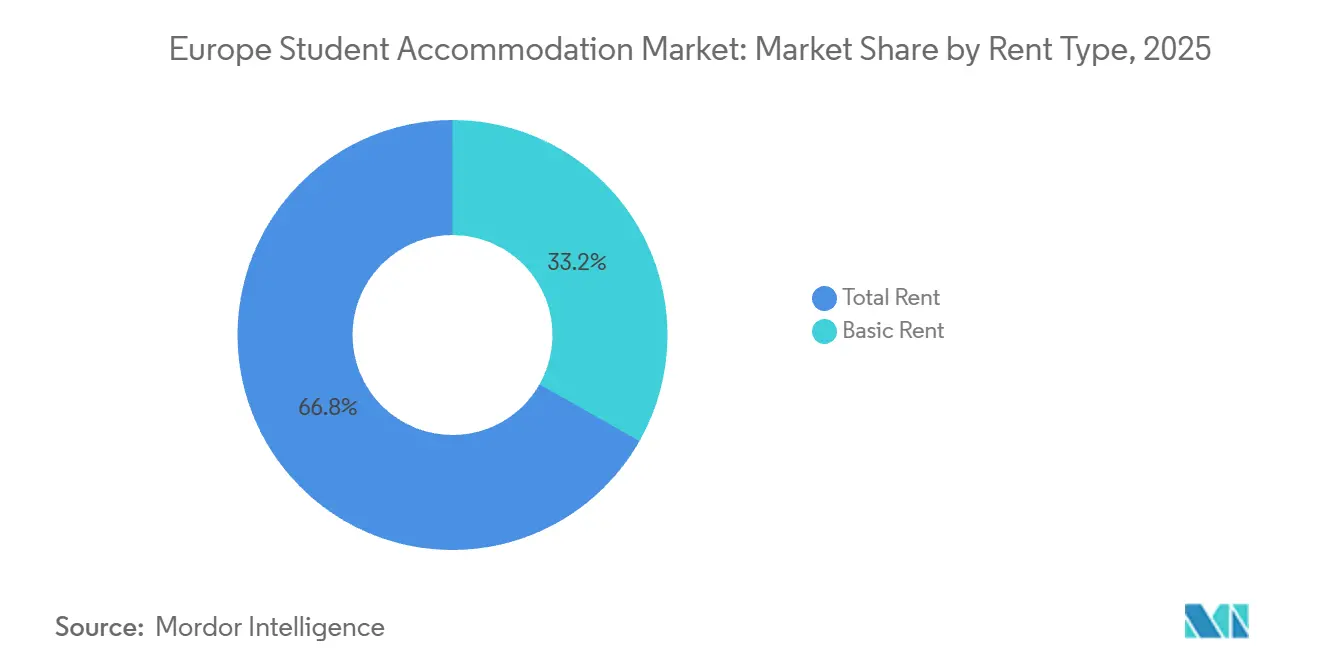

- Nach Mietart hielten Gesamtmietpakete im Jahr 2025 einen Anteil von 66,78 % an der Marktgröße für Studentenunterkünfte in Europa, und Grundmietverträge wachsen mit einem CAGR von 4,75 %, da budgetsensible Gruppen in ausgewählten Ländern mit Mietobergrenzen umgehen.

- Nach Geografie entfielen im Jahr 2025 37,95 % der Marktgröße für Studentenunterkünfte in Europa auf das Vereinigte Königreich, während Spanien mit einem CAGR von 7,55 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Studentenunterkünfte in Europa

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende internationale Studenteneinschreibungen in Europa | +2.8% | Global, am stärksten im Vereinigten Königreich, Deutschland, Frankreich, Spanien, Italien | Mittelfristig (2–4 Jahre) |

| Angebotsengpässe in Universitätsstädten der ersten Kategorie | +2.4% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien, Niederlande | Langfristig (≥ 4 Jahre) |

| Wachsendes institutionelles Investment in PBSA-Vermögenswerte | +1.9% | Gesamteuropäisch, konzentriert in Südeuropa, dem Vereinigten Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Staatliche Reformen zur Beschleunigung von Planungsgenehmigungen | +1.2% | Vereinigtes Königreich, Irland, Niederlande, ausgewählte deutsche Bundesländer | Mittelfristig (2–4 Jahre) |

| Modulare und Mikrowohneinheiten zur Senkung der Baukosten | +0.9% | Vereinigtes Königreich, Irland, Nordics, Deutschland | Langfristig (≥ 4 Jahre) |

| ESG-zertifizierte Gebäude treiben höhere Belegungsquoten an | +0.8% | Nordeuropa, Ausweitung nach Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende internationale Studenteneinschreibungen in Europa

Die internationale Einschreibung hat sich bis 2026 stark ausgeweitet, nach einem Anstieg von 16,3 % zwischen 2019 und 2024, wobei die EU-27-Gesamtzahlen im Jahr 2023 1,76 Millionen überstiegen, da Deutschland, Frankreich und die Niederlande die größten Kohorten unter den Mitgliedstaaten anzogen. Deutschland beherbergte 423.200 ausländische Studierende, während Frankreich 276.200 und die Niederlande 169.500 verzeichneten, was diversifizierte Nachfrageanker über mehrere Sprachmärkte hinweg im Markt für Studentenunterkünfte in Europa stärkt.[1]Quelle: Eurostat, „Statistiken zur Lernmobilität”, Eurostat, ec.europa.eu. Erschwinglichkeit und Lebenshaltungskosten spielen bei der Entscheidungsfindung von Studierenden eine Rolle, und politische Unterstützung, wie das deutsche Fachkräfteeinwanderungsgesetz und Spaniens Reformen zum Verbleib nach dem Studium, verbessern den Übergang vom Studium in den Beruf, was die Aufenthaltsdauer verlängert. Strengere Visaregime in anderen Zielländern haben die Ströme umgeleitet, was sich in höheren Bewerberzahlen aus Nicht-EU-Ländern an britischen Universitäten bis 2026 und einem breiteren Interesse an kontinentalen Hochschulen mit englischsprachigen Programmen widerspiegelt. Die Umwandlung von Bewerbungen in tatsächliche Ankünfte wird durch lokale Wohnungsengpässe eingeschränkt, wobei viele einreisende Studierende die Verfügbarkeit von Unterkünften als wesentliche Unsicherheit nennen, die Vorausbuchungen und die Nutzung von Rundum-sorglos-Paketen im Markt für Studentenunterkünfte in Europa antreibt.

Wachsendes institutionelles Investment in PBSA-Vermögenswerte

Das institutionelle Investment in europäische zweckgebundene Studentenunterkünfte (PBSA) steigt stark an, da Investoren auf eine starke Nachfrage und ein begrenztes Angebot reagieren. In ganz Europa gibt es schätzungsweise zwei Millionen PBSA-Betten, wobei ein wachsender Anteil im Besitz privater institutioneller Betreiber ist. Von Savills befragte Investoren, die etwa 16 Prozent des privaten PBSA-Bestands mit rund 132.000 Betten und einem geschätzten Vermögen von USD 29,9 Milliarden repräsentieren, planen eine erhebliche Portfolioerweiterung. Diese Investoren erwarten, die Anzahl der ihnen gehörenden Betten in den nächsten Jahren um rund 70 Prozent zu erhöhen, indem sie etwa 92.500 Betten hinzufügen und zusätzliche USD 25,9 Milliarden Kapital in den Sektor investieren. PBSA wurde als eine der begehrtesten Wohnimmobilienklassen für zukünftige Investitionen eingestuft, wobei viele Investoren die Anlageklasse anvisieren und erhebliche Investitionen planen.[2]Quelle: Savills, „Europäischer Barometerbericht für Investitionen in zweckgebundene Studentenunterkünfte”, Savills, savills.com. Selbst mit diesem erwarteten Wachstum wird erwartet, dass das Gesamtangebot an PBSA im Verhältnis zur Gesamtzahl der Studierenden nur moderat zunimmt, was die anhaltende Chance für institutionelles Kapital unterstreicht, den fortbestehenden Angebotsengpass auf den europäischen Märkten zu beheben.

Staatliche Reformen zur Beschleunigung von Planungsgenehmigungen

In ganz Europa führen Regierungen und politische Entscheidungsträger Planungs- und Wohnungsreformen ein, um das Angebot an Studentenunterkünften zu erschließen und Entwicklungsprozesse zu vereinfachen. Im Vereinigten Königreich werden Reformen vorgeschlagen, um die Genehmigungsfenster für große Projekte, die zweckgebundene Studentenunterkünfte umfassen, zu verkürzen, mit dem Ziel, Verzögerungen zu reduzieren und die Lieferfristen zu verbessern. Irland hat neue Planungsrahmen eingeführt, die gezielte städtische Entwicklungszonen rund um große Städte ausweisen, um Studentenwohnprojekte und andere Wohnbauprojekte auf dem schnellen Weg zu genehmigen. In den Niederlanden werden nationale Strategien und regionale Aktionspläne verfolgt, um die Wohnkapazität zu erhöhen und den anhaltenden Mangel an Studentenbetten durch koordinierte Planung zu beheben. Andere Länder erkennen ebenfalls die Notwendigkeit, Genehmigungsverfahren zu vereinfachen und Studentenwohnen in umfassendere Strategien zur Wohnbezahlbarkeit zu integrieren, was einen wachsenden politischen Fokus auf die Ausweitung des Angebots und die Senkung von Markteintrittsbarrieren für neue Projekte auf den europäischen Märkten widerspiegelt.[3]Quelle: Europäische Kommission, „Die Kommission ergreift Maßnahmen für erschwinglicheren Wohnraum in ganz Europa”, Europäische Kommission, ec.europa.eu.

Modulare und Mikrowohneinheiten zur Senkung der Baukosten

Modulare Techniken reduzieren Abfall und gebundenen Kohlenstoff, und Branchenforschung zeigt eine Reduzierung von bis zu 40 % bei beiden im Vergleich zu traditionellen Methoden vor Ort, was Sponsoren hilft, das Kostensteigerungsrisiko im Markt für Studentenunterkünfte in Europa zu managen. Volumetrisches Bauen ist im Vereinigten Königreich und in Irland am stärksten verbreitet, da Einheitenwiederholung, enge Grundstücke und Markteinführungsgeschwindigkeit gut mit den PBSA-Anforderungen übereinstimmen.[4]Quelle: Modular Building Institute, „Über den Europäischen Rat des MBI und Wachstumschancen”, Modular Building Institute, modular.org. Entwickler verkleinern auch die durchschnittlichen Studioapartmentgrößen und erweitern Mikrowohnformate, um die Erschwinglichkeit zu verbessern, ohne Gemeinschaftsräume und Gebäudeleistung zu opfern. Betreiber renovieren zunehmend ältere Gebäude, anstatt sie abzureißen, um Investitionsausgaben und Emissionen zu kontrollieren, wobei Sanierungsprogramme im Vergleich zu Neubaupfaden im Markt für Studentenunterkünfte in Europa erhebliche Einsparungen bieten. Länderprogramme in den nordischen Ländern bevorzugen Holz- und industrialisierte Methoden, während Südeuropa die Lernkurve erklimmt, da internationale Investoren Pilotprojekte und Pipeline-Plattformen in Spanien und Portugal unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Grundstücks- und Baukosten | -1.8% | Vereinigtes Königreich, Niederlande, Frankreich, Deutschland, Nordics | Langfristig (≥ 4 Jahre) |

| Herausfordernde Bebauungsvorschriften und Mietobergrenzen | -1.4% | Frankreich, Spanien, Deutschland, Schottland, Irland | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Kurzzeitvermietungsplattformen | -0.7% | Spanien, Italien, Frankreich, Portugal, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Rückgang der inländischen Studentenzahlen in einigen Regionen | -0.6% | Niederlande, Portugal, Dänemark, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Grundstücks- und Baukosten

Steigende Entwicklungskosten schränken das Wachstum im Markt für Studentenunterkünfte in Europa weiterhin ein. Die Baukosten pro Bett sind in den Kernmärkten erheblich gestiegen, angetrieben durch höhere Material-, Arbeits- und Finanzierungskosten, die die Renditen drücken und die Machbarkeit neuer Projekte, insbesondere in dicht besiedelten Stadtzentren, in Frage stellen. Auf dem gesamten Kontinent bleibt die Baukosteninfation im Vergleich zu langfristigen Durchschnittswerten erhöht, was den Druck auf die Pro-forma-Modelle der Entwickler erhöht und ihre Sensibilität gegenüber der Grundstückspreisgestaltung steigert. Die begrenzte Grundstücksverfügbarkeit in eingeschränkten Stadtzentren verschärft den Kostendruck weiter und veranlasst einige Investoren, sekundäre Städte mit niedrigeren Grundstücks- und Genehmigungskosten zu erkunden. Während institutionelles Eigenkapital gut kapitalisierte Sponsoren unterstützt, erschweren strengere Kreditvergabekriterien und konservative Kreditbedingungen die Finanzierung kleinerer Entwicklungsprojekte. Diese Dynamiken verlangsamen das Tempo der Neuversorgung und erhalten das bestehende Angebots-Nachfrage-Ungleichgewicht aufrecht, das weiterhin Aufwärtsdruck auf Mieten und Belegungsquoten im Studentenwohnungssektor ausübt.

Herausfordernde Bebauungsvorschriften und Mietobergrenzen

Komplexe und unterschiedliche lokale Vorschriften schaffen Hindernisse für die Entwicklung von Studentenwohnungen und beeinflussen die Umsatzaussichten in wichtigen europäischen Universitätsstädten. In mehreren Märkten begrenzen Mietpreiskontrollen und Bebauungsbeschränkungen, wie stark Betreiber die Mieten erhöhen können und wo zweckgebundene Studentenunterkünfte entwickelt werden können, was finanzielle Anreize reduzieren und Genehmigungsfristen für neue Projekte verlängern kann. Politische Unsicherheit und regulatorische Komplexität wurden von Entwicklern und Investoren als wesentliche Bedenken genannt, wobei einige geplante Investitionen aufgrund unklarer Rahmenbedingungen und sich ändernder Regeln an Prioritätsstandorten aufgeschoben haben. In einigen Regionen haben verstärkte Mieterschutzmaßnahmen und Mietobergrenzen das Investorenvertrauen gedämpft und es schwieriger gemacht, neue Betten in dem Umfang bereitzustellen, der zur Befriedigung der Nachfrage erforderlich ist. Dieses regulatorische Flickwerk stellt weiterhin eine Herausforderung für die Bereitstellung neuer Studentenwohnungsangebote dar und trägt zu einem anhaltenden Unterangebot bei, das den Druck auf Erschwinglichkeit und Entwicklungsrentabilität auf dem europäischen Markt aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Private Vermögenswerte verringern den Marktanteilsabstand

Wohnheime entfielen im Jahr 2025 auf 43,05 % des Marktanteils für Studentenunterkünfte in Europa und behaupten eine starke Basis unter Erstsemesterstudierenden, die die Campusnähe und die inklusiven Preise schätzen, die auf Universitätskalender abgestimmt sind. Private Studentenunterkünfte werden bis 2031 voraussichtlich mit einem CAGR von 6,03 % wachsen, was das Investoreninteresse an professionell verwalteten Vermögenswerten widerspiegelt, die Fitnessstudios, Lernbereiche und hochwertige Konnektivität bieten, die die Belegungsresilienz fördern. Internationale Studierende machen einen größeren Anteil der PBSA-Mieter aus als an der Gesamtstudierendenpopulation in Kontinentaleuropa, was die Nachfrage nach möblierten Rundum-sorglos-Verträgen unterstützt, die die Verwaltung von Nebenkosten und Zahlungen vereinfachen. Der Investorenfokus hat sich auf größere Plattformen und pipeline-geführte Strategien verlagert, um Betriebseffizienzen, ESG-Leistung und markengetriebene Nachfrage im Markt für Studentenunterkünfte in Europa zu nutzen. Im Laufe der Zeit stärken Akkreditierungsrahmen und nationale Qualitätskodizes eine Präferenz für regulierte PBSA gegenüber fragmentierten privaten Mietverhältnissen und unterstützen damit die Standardisierung von Service und Sicherheit für den europäischen Markt für Studentenunterkünfte.

Der Markt für Studentenunterkünfte in Europa für private Studentenunterkünfte wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,03 % wachsen, wobei der Umsatzabstand zu Wohnheimen durch Vermögensaufwertungen, digitale Vermietung und wertsteigernde Sanierungen im Einklang mit Netto-Null-Zielen verringert wird. Hybride Co-Living-Formate ergänzen PBSA durch kürzere Aufenthalte und gemeinsame Annehmlichkeiten, die Austausch- und Erasmus-Kohorten aufnehmen können, die flexible Bedingungen innerhalb von Universitätssemestern benötigen. Die regulatorische Verschärfung auf privaten HMO-Märkten lenkt einen Teil der Nachfrage auf PBSA um, unterstützt durch transparente Preisgestaltung und gebündelte Mietmodelle, die Rechnungsschocks in Spitzenenergiephasen im Markt für Studentenunterkünfte in Europa reduzieren. Wenn Planungsreformen in Kraft treten und Kapitalkosten sich stabilisieren, sind professionell verwaltete Vermögenswerte gut positioniert, um weitere Marktanteilsgewinne zu erzielen, insbesondere in Metropolen mit steigenden internationalen Einschreibungen und großen Universitätsclustern. Die Markendifferenzierung umfasst nun Community-Programme, Wellness und Lernunterstützung, was die Bindung und Erneuerungsraten für PBSA-Betreiber in den Kern- und Wachstumsstädten des Marktes für Studentenunterkünfte in Europa erhöht.

Nach Lage: Peripherie gewinnt durch verbesserte Verkehrsanbindung

Immobilien in Stadtzentren entfielen im Jahr 2025 auf 56,72 %, begünstigt durch die Nähe zu Campusclustern, Verkehrsknotenpunkten und städtischen Annehmlichkeiten, die Premiummieten und eine hohe ganzjährige Auslastung im Markt für Studentenunterkünfte in Europa unterstützen. Da die Erschwinglichkeitsprobleme zunehmen, entwickeln sich Randlagen mit einem CAGR von 7,48 % bis 2031, unterstützt durch Bahn- und U-Bahn-Ausbauten, die Reisezeiten verkürzen und Entwicklungsoptionen dort erweitern, wo mehr Grundstücke verfügbar sind. Investoren kalibrieren zwischen erstklassigen Stadtzentren und erstklassigen regionalen Standorten und balancieren Renditedifferenziale mit Vermietungstiefe, Markenbekanntheit und lokaler Genehmigungsdynamik im Markt für Studentenunterkünfte in Europa. Märkte mit hohen durchschnittlichen Innenstadtmieten wie Amsterdam drängen Studierende in benachbarte Städte, was Einzugsgebiete erweitert und das Belegungsrisiko während der Aufnahmespitzen diversifiziert. Verkehrsorientierte Entwicklung in der Nähe neuer Linien und Umsteigeknoten ist ein wachsendes Thema in Kopenhagen, Madrid und Mailand, wobei Betreiber Betten rund um Multi-Campus-Fußabdrücke für Streckenredundanz und Komfort bündeln.

Die Versorgungsquoten zeigen eine breite Streuung zwischen Nord- und Südeuropa, was Preisstrategien und die Abfolge neuer Betten innerhalb städtischer Pipelines im Markt für Studentenunterkünfte in Europa beeinflusst. Pipelines im Jahr 2025 deckten nur einen kleinen Bruchteil der Defizite in den größten Städten ab, was den Fall für phasenweise Lieferungen und gemischte Typologien stärkt, die die Nachfrage nach Studienjahr und Budgetbändern abdecken. Campusse mit höheren internationalen Anteilen erzielen stärkere PBSA-Mietprämien, was eine campusnahe Positionierung unterstützt, auch wenn die Peripherie mit verbesserten Verkehrsverbindungen im Markt für Studentenunterkünfte in Europa an Dynamik gewinnt. Brand- und Gebäudesicherheitsvorschriften erhöhen den Sanierungsbedarf für ältere Innenstadtgebäude, was auch einen Teil des Kapitals auf Greenfield-Randstandorte mit moderner Compliance von Anfang an umlenkt. Im Prognosezeitraum kann eine ausgewogene Exposition gegenüber Zentrum- und Randlagen dazu beitragen, Belegung und Mietwachstum durch saisonale und makroökonomische Zyklen im Markt für Studentenunterkünfte in Europa zu stabilisieren.

Nach Mietart: Dominanz von Rundum-sorglos-Paketen hält an

Gesamtmietpakete hielten im Jahr 2025 einen Anteil von 66,78 %, was eine klare Mieterpräferenz für die Vorhersehbarkeit einer einzigen Rechnung signalisiert, die Nebenkosten, Versicherungen und Konnektivität in einem möblierten Umfeld abdeckt, das typisch für PBSA im Markt für Studentenunterkünfte in Europa ist. Das Modell vereinfacht die Einhaltung von Vorschriften in mietpreisregulierten Städten und reduziert Streitigkeiten über variable Rechnungen, was die Betreiberzufriedenheitswerte und Verlängerungen während der Spitzenvermietungszyklen unterstützt. Grundmietverträge wachsen bis 2031 mit einem CAGR von 4,75 % und bedienen preissensible Studierende, die mehr Kontrolle über den Energieverbrauch und die Mietdauer in stark regulierten Märkten des Marktes für Studentenunterkünfte in Europa wünschen. Betreiber von Studentenunterkünften in ganz Europa bieten zunehmend flexible Mietdauern und gebündelte Preispakete an, um Austauschstudierende, Praktikumsteilnehmer und diejenigen besser zu bedienen, deren Aufenthalte nicht mit standardmäßigen akademischen Verträgen übereinstimmen, was sich in den sich wandelnden Mieterpräferenzen und Mobilitätsmustern widerspiegelt. Trotz dieser Verschiebung übertrifft das Mietwachstum in zweckgebundenen Studentenunterkünften weiterhin die allgemeine Inflation in wichtigen Märkten und unterstützt stabile Cashflows für gut gelegene und professionell verwaltete Vermögenswerte, auch wenn die Erschwinglichkeitsbedenken zunehmen.

Die Volatilität der Energiepreise und die Nachfrage nach vorhersehbaren Lebenshaltungskosten stärken die Attraktivität von Rundum-sorglos-Mietstrukturen, die Nebenkosten und Dienstleistungen abdecken, insbesondere bei internationalen Mietern, die Budgetsicherheit suchen. Universitätsverwaltete Wohnungsmärkte in einigen Regionen haben ein Mietwachstum gezeigt, das das der privaten PBSA übersteigt, was den Einfluss von Preisbenchmarks und die Notwendigkeit gestaffelter Produktangebote zur Gewinnung von Studierenden über alle Einkommenssegmente hinweg unterstreicht. In Märkten mit strengen Mietpreiskontrollen und regulatorischen Obergrenzen legen Betreiber größeren Wert auf wertsteigernde Annehmlichkeiten und differenzierte Serviceangebote, um die Wettbewerbsfähigkeit innerhalb der zulässigen Preisrahmen aufrechtzuerhalten. Um den Betriebskostendruck zu mindern, setzen viele Anbieter auf intelligente Gebäudesysteme und Energieeffizienzmaßnahmen, die dazu beitragen, die Gesamtmietstrukturen zu stabilisieren und Verlängerungen zu unterstützen. Im Laufe der Zeit ermöglicht die Kombination von gebündelten Gesamtmieten und Grundmietangeboten den Betreibern, die Belegung zu optimieren und die Nachfrage aus verschiedenen Studentensegmenten zu erfassen. Diese Dynamiken unterstreichen die anhaltenden Erschwinglichkeitsherausforderungen und prägen die Entwicklung von Preisstrategien im europäischen Studentenwohnungssektor.

Nach Buchungsmodus: Digitale Kanäle beschleunigen Buchungen

Offline-Vermietung entfiel im Jahr 2025 auf 71,65 % der Buchungen, was die anhaltende Präferenz für Besichtigungen vor Ort und persönliche Interaktionen unter Erstsemesterstudierenden und Eltern widerspiegelt, die Sicherheit und Gemeinschaftspassung im Markt für Studentenunterkünfte in Europa priorisieren. Online-Kanäle werden bis 2031 voraussichtlich mit einem CAGR von 9,12 % wachsen, da virtuelle Besichtigungen, Sofortreservierungstools und KI-gestützte Empfehlungen grenzüberschreitende Umzüge vereinfachen und Vorankunftsverpflichtungen beschleunigen. Online-Marktplätze und digitale Plattformen listen nun eine große und wachsende Anzahl von Unterkunftseinheiten in wichtigen europäischen Städten auf, was die Liquidität und Transparenz für Studierende verbessert, die Stadtteile, Preise und Annehmlichkeiten vergleichen. Diese Plattformen ermöglichen eine einfachere Suche, Buchung und den Vergleich von Studentenwohnungsoptionen, was die Entscheidungsfindung verbessert und eine flüssigere Bewegung zwischen Märkten unterstützt. Anbieter von Studentenunterkünften setzen zunehmend auf dynamische Preisgestaltungstools und Online-Engagement-Abläufe, um die Belegung vor Semesterbeginn zu optimieren, unterstützt durch starke Vorvermietungstrends in den letzten akademischen Zyklen. Die Integration von intelligenten Gebäudesensoren und Betriebseffizienzsoftware hilft dabei, Nebenkosten und Wartungskosten zu kontrollieren und gleichzeitig verbesserte digitale Nutzererlebnisse während der Mietlaufzeit zu unterstützen.

Online-Marktplätze und digitale Plattformen spielen eine zunehmend wichtige Rolle im europäischen Markt für Studentenunterkünfte, indem sie eine breite Palette von Einheiten in wichtigen Universitätsstädten auflisten, Studierenden mehr Transparenz beim Vergleich von Standorten und Annehmlichkeiten bieten und den Suchprozess durch virtuelle Tools und Buchungsfunktionen vereinfachen. Betreiber nutzen dynamische Preisgestaltungsmaschinen und digitale Engagement-Workflows, um die Belegung vor akademischen Semestern zu optimieren, unterstützt durch starke Vorvermietungsleistungen über Online-Kanäle. Die Integration von intelligenten Gebäudetechnologien und Effizienzsoftware verbessert auch die Betriebsleistung und trägt zu verbesserten digitalen Nutzererlebnissen während des gesamten Mietlebenszyklus bei. Viele Anbieter investieren in Kundenbeziehungsmanagementsysteme, Marketing-Automatisierung und nahtlose Zahlungsintegration, um reibungslose Einzüge, Verlängerungen und die Kommunikation mit Bewohnern zu unterstützen. Da sich Omnichannel-Strategien weiterentwickeln, hilft die Kombination aus virtuellen Besichtigungen, digitalen Verträgen und Online-Support dabei, Belegungsquoten zu schützen, Akquisitionskosten pro Mietvertrag zu senken und die Erwartungen zunehmend digital-nativer Studierender in ganz Europa zu erfüllen.

Geografische Analyse

Das Vereinigte Königreich bleibt mit 37,95 % des Marktes für Studentenunterkünfte in Europa im Jahr 2025 der größte nationale Markt, unterstützt durch eine gut entwickelte Infrastruktur für zweckgebundene Studentenunterkünfte und eine starke Nachfrage sowohl von inländischen als auch von internationalen Studierenden. Hohe Bewerberzahlen und gestiegene Einschreibungen an führenden Universitäten treiben eine starke Vorvermietungsaktivität und nahezu vollständige Belegung in großen Städten an. Die Investitionstätigkeit ist robust geblieben, wobei Entwickler und institutionelle Sponsoren erhebliche Pipelines in Erwartung von Planungsreformen vorantreiben, die Genehmigungen und Angebotslieferungen beschleunigen könnten. Die Attraktivität des Vereinigten Königreichs für ausländische Studierende stärkt die Nachfrage weiter und untermauert das Mietwachstum und stabile Einkommensströme für gut gelegene Vermögenswerte. Betreiber passen auch Preisstrategien an und erweitern Annehmlichkeitsangebote, um Erschwinglichkeitsdruck zu begegnen und die Wettbewerbsfähigkeit zu verbessern.

Spanien ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 7,55 % bis 2031, angetrieben durch hohe Universitätseinschreibungsraten und erhebliche Lücken zwischen der Studentennachfrage und den verfügbaren zweckgebundenen Betten. Madrid und Barcelona weisen insbesondere starke Mietgrundlagen auf, die institutionelles Kapital angezogen haben, das von dem engen Angebot und günstigen Renditen profitieren möchte. Grenzüberschreitende Investoren sind auf dem iberischen Markt zunehmend aktiv und bestätigen dessen Attraktivität durch große Portfolioakquisitionen und Entwicklungspartnerschaften. Nationale politische Verbesserungen zur Unterstützung der Studentenmobilität und der Möglichkeiten zur Arbeit nach dem Studium werden voraussichtlich die Aufenthaltsdauer verlängern und die Wohnungsnachfrage stärken. Regionale Mietvorschriften prägen die Angebotsausweitung und fördern die Entwicklung in Städten mit unterstützenderen Preisumgebungen.

Deutschland beherbergt eine der größten internationalen Studentenpopulationen in der EU und bietet eine breite Basis investierbarer Universitätsstädte mit anhaltend niedrigen Leerstandsquoten und steigenden Mieten, die ein starkes Projektunderwriting unterstützen. Trotz bestehender Mietpreisregulierungsrahmen in einigen Städten zielen Entwickler und Investoren auf sekundäre und regionale Märkte mit niedrigeren Grundstückskosten und schnelleren Genehmigungsverfahren ab, um Portfolios zu erweitern. Große grenzüberschreitende Sponsoren starten dedizierte PBSA-Plattformen mit ESG-Zielen, um diese anhaltende Nettonnachfrage und das langfristige Wachstumspotenzial zu nutzen. Politische Anpassungen in bestimmten Regionen haben Entwicklungsbeschränkungen gelockert und ermöglichen Studentenwohnen auf umgenutztem Gewerbeland und verbessern die Projektmachbarkeit. Diese Dynamiken, kombiniert mit anhaltender internationaler Mobilität und Richtlinien zur Bindung qualifizierter Absolventen, untermauern die anhaltenden Wachstumsaussichten für den Markt für Studentenunterkünfte in Deutschland und im weiteren Europa.

Wettbewerbslandschaft

Der Markt für Studentenunterkünfte in Europa ist mäßig konzentriert, wobei die größten Betreiber einen bedeutenden Anteil der zweckgebundenen Betten kontrollieren, während Fragmentierung bestehen bleibt, insbesondere in regionalen und sekundären Städten. Etablierte Akteure wie Unite Students, iQ Student Accommodation, Student Roost, GSA und Scape haben bedeutende Präsenzen in wichtigen Märkten aufgebaut und nutzen Entwicklungspipelines, Akquisitionen und Partnerschaften mit Universitäten, um ihre Positionen zu stärken. Fusionen, Joint Ventures und Transaktionen auf Plattformebene haben das Investorenvertrauen gestärkt, indem sie stabile Belegung und langfristige Cashflows in Kernzentren untermauert haben. Neuzugänge und Wiedereinstiege in Märkten wie Dänemark, Spanien und Deutschland zeigen anhaltenden Portfolioaufbau, wo die Nachfrage stark bleibt und die Versorgungsquoten hinter dem Studentenwachstum zurückbleiben. Markendifferenzierung durch Annehmlichkeiten, digitale Vermietung und Community-Programme hilft Betreibern, die Vorvermietungsgeschwindigkeit und Verlängerungsraten in wettbewerbsintensiven Umgebungen zu verbessern.

Strategische Themen wie ESG-Umsetzung, intelligente Gebäudetechnologie und eingebettete Campus-Partnerschaften prägen die Betreiberstrategien in ganz Europa. Viele Anbieter berichten von Energieeinsparungen und verbesserter Umweltleistung durch intelligente Steuerungen und Energieeffizienzmaßnahmen, die dazu beitragen, Kostendruck zu mindern und Margen zu stabilisieren. Joint Ventures mit Universitäten reduzieren weiterhin das Entwicklungsrisiko und sichern stetige Nominierungen, insbesondere bei großen campusinternen Projekten mit längeren Konzessionshorizonten. ESG-Zertifizierungen, einschließlich Grüner-Gebäude-Zertifizierungen und Nachhaltigkeitszielen, werden zunehmend in Marketing- und Finanzierungsbemühungen hervorgehoben und verbessern den Zugang zu institutionellem Kapital. Technologie spielt auch eine wachsende Rolle im Ertragsmanagement, wobei KI-gesteuerte Preisgestaltungstools und digitale Serviceportale die Belegungsresilienz unterstützen und die Studierendenerfahrungen verbessern.

Weiße Flecken bleiben in Teilen Südeuropas und ausgewählten sekundären Städten in Deutschland, Italien und Spanien, wo die Versorgungsquoten hinter dem Einschreibungswachstum zurückbleiben und Planungsreformen beginnen, die Genehmigungsfristen zu verkürzen. Um dieses Potenzial zu nutzen, bilden Investoren Plattformen auf Länderebene, um die Lieferung zu beschleunigen, während Entwicklungsfinanzierer selektiv die Finanzierung für erfahrene Sponsoren mit starken Vorvermietungsrekorden und ESG-Spezifikationen wieder öffnen. Multi-Länder-Betreiber experimentieren auch mit integrierten Angeboten, die Studentenwohnen mit Co-Working- und Kurzzeitaufenthaltskomponenten verbinden, um die ganzjährige Auslastung und das Community-Engagement zu optimieren. Markenskalierung, Kostendisziplin und Campusnähe bleiben zentral für den Wettbewerbsvorteil, da Plattformen ihre Präsenz ausbauen möchten. Da die Nachfrage weiter wächst und Angebotsengpässe anhalten, sind Betreiber, die operative Exzellenz mit Nachhaltigkeitsführerschaft verbinden, gut positioniert, um bis 2031 Marktanteile zu gewinnen.

Marktführer für Studentenunterkünfte in Europa

Unite Students

iQ Student Accommodation

Student Roost

GSA

Scape

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: MCR Property Group startete eine USD 484 Millionen (GBP 360 Millionen) Flow Student Platform zur Skalierung von PBSA im Vereinigten Königreich, und Maslow Capital verpflichtete sich zu GBP 116,6 Millionen für ein Wembley-Projekt, was das anhaltende Engagement von Kreditgebern und Sponsoren für den Sektor signalisiert.

- Februar 2026: Griechenland begann eine USD 21,8 Millionen (Euro 18,6 Millionen) Renovierung des Athener Studentenwohnheims, einer staatlich betriebenen Universitätswohneinrichtung im Zentrum Athens, und unterzeichnete einen Vertrag zur Modernisierung des veralteten Gebäudes. Das Projekt wird mehr als 10.000 m² umfassen und sich auf Energieeffizienzverbesserungen, strukturelle Verstärkung und die Modernisierung veralteter Infrastruktur konzentrieren, um die Lebensbedingungen zu verbessern.

- Januar 2026: CDP startete eine USD 703,8 Millionen (EUR 599 Millionen) PNRR-Initiative für neue Universitätswohnungen in Italien, mit dem Ziel von 60 Projekten bis 2027, um das Angebot in Städten wie Rom und Mailand zu beschleunigen.

- Januar 2026: Ardian und Rockfield erweiterten ihr gesamteuropäisches Studentenwohnungsvorhaben um 1.500 Betten durch Akquisitionen in Mailand, Bordeaux und Barcelona und verstärkten damit das Engagement in unterversorgten südeuropäischen Städten.

Berichtsumfang des Marktes für Studentenunterkünfte in Europa

Beim Studium außerhalb des Elternhauses ist die Suche nach einer Unterkunft ein wichtiger Faktor, da ein Studierender während seines Aufenthalts komfortabel leben und mit seinen täglichen Bedürfnissen versorgt sein möchte. Da Europa zu einem Zentrum für globale Hochschulbildung geworden ist, spielt der Studentenwohnungsmarkt eine wichtige Rolle. Der Markt ist unterteilt nach Wohnungstyp (Wohnheime, gemietete Häuser oder Zimmer und private Studentenwohnungen), Lage (Stadtzentrum, Außenbezirke), Mietart (Grundmiete, Gesamtmiete), Buchungsmodus (Online, Offline) und Land (Deutschland, Island, Irland, Italien, Frankreich, Belgien, Norwegen, Rest Europas). Die Studie verfolgt die wichtigsten Marktparameter, wachstumsbeeinflussende Faktoren und Anbieter von Studentenunterkunftsdienstleistungen in der Branche. Dies hilft dabei, Marktschätzungen und Wachstumsraten für die nächsten Jahre zu untermauern. Der Bericht bietet Marktgröße und -werte (in Mio. USD) während der prognostizierten Jahre für die oben genannten Segmente.

| Wohnheime |

| Gemietete Häuser oder Zimmer |

| Private Studentenunterkünfte |

| Stadtzentrum |

| Peripherie |

| Grundmiete |

| Gesamtmiete |

| Online |

| Offline |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Unterkunftstyp | Wohnheime |

| Gemietete Häuser oder Zimmer | |

| Private Studentenunterkünfte | |

| Nach Lage | Stadtzentrum |

| Peripherie | |

| Nach Mietart | Grundmiete |

| Gesamtmiete | |

| Nach Buchungsmodus | Online |

| Offline | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Studentenunterkünfte in Europa und wie sind die Wachstumsaussichten?

Die Marktgröße für Studentenunterkünfte in Europa beträgt im Jahr 2025 USD 15,58 Milliarden und wird bis 2031 voraussichtlich USD 27,50 Milliarden bei einem CAGR von 9,93 % erreichen.

Welche Segmente führen nach Marktanteil und Wachstum im europäischen Studentenwohnungsmarkt?

Wohnheime führten im Jahr 2025 mit einem Umsatzanteil von 43,05 %, während private Studentenunterkünfte mit einem CAGR von 6,03 % bis 2031 am schnellsten wachsen.

Wie beeinflussen makroökonomische und politische Trends den Markt für Studentenunterkünfte in Europa?

Die Anerkennung von Studentenwohnungen als kritische Infrastruktur durch die EU und nationale Planungsreformen beschleunigen Genehmigungen, während Mietobergrenzen und Bebauungsvorschriften in ausgewählten Städten das Umsatzpotenzial im Jahr 2026 dämpfen.

Wo liegen die größten geografischen Chancen in Europa?

Spanien verzeichnet das schnellste Wachstum mit einem CAGR von 7,55 % und Deutschland bietet Tiefe über 70+ investierbare Städte, während das Vereinigte Königreich mit reifer PBSA-Infrastruktur der größte Markt nach Anteil bleibt.

Welche Betriebsmodelle gewinnen bei Studierenden an Bedeutung?

Gesamtmietpakete dominieren mit einem Anteil von 66,78 % aufgrund gebündelter Nebenkosten und Vorhersehbarkeit, und Online-Buchungen wachsen mit einem CAGR von 9,12 % dank virtueller Besichtigungen und Sofortreservierungen.

Seite zuletzt aktualisiert am: