Kroatien-Hospitality-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

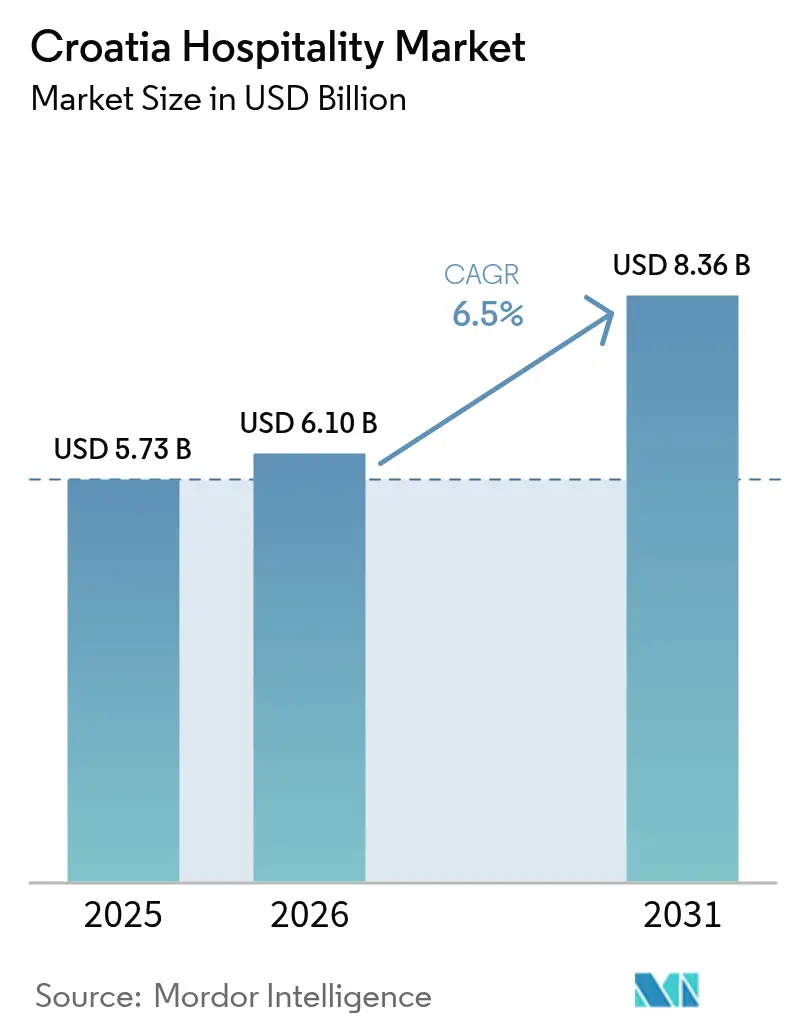

| Marktgröße im Basisjahr (2025) | 5.73 Milliarden US-Dollar |

| Marktgröße (2026) | 6.1 Milliarden US-Dollar |

| Marktgröße (2031) | 8.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kroatien-Hospitality-Marktanalyse von Mordor Intelligence

Die Kroatien-Hospitality-Marktgröße wurde im Jahr 2025 auf USD 5,73 Milliarden geschätzt und soll von USD 6,1 Milliarden im Jahr 2026 auf USD 8,36 Milliarden bis 2031 wachsen, mit einer CAGR von 6,5 % während des Prognosezeitraums (2026–2031).

Kroatiens gleichzeitiger Beitritt zum Schengen-Raum und zur Eurozone im Jahr 2023 beseitigte Grenzkontrollen und Währungsumtauschkosten, verbreiterte den Nachfragekorridor für europäische Reisende und beschleunigte unmittelbar die Expansion des Kroatien-Hospitality-Marktes[1] BNP Paribas, „Euro-Einführung stärkt Kroatiens Wirtschaft”, economic-research.bnpparibas.com.. Infrastrukturinvestitionen, angeführt durch den Ausbau von Kreuzfahrthäfen, Marinaerweiterungen und Flughafenmodernisierungen, erschließen weiterhin Kapazitäten in Spitzenmonaten, während staatliche Anreize für Wellnesstourismus die Saisonalität abmildern. Der Arbeitskräftemangel bleibt gravierend, doch steigende Löhne haben das verfügbare Einkommen der Hospitality-Beschäftigten gestärkt und das Inlandsausgabenverhalten angeregt, was die Rekrutierungskosten teilweise kompensiert. Die digitale Transformation verändert das Buchungsverhalten grundlegend, da Hotelbetreiber direkte Plattformen nutzen, um Marge gegenüber Online-Reisebüros zurückzugewinnen. Der Kroatien-Hospitality-Markt profitiert von regulatorischen Rückenwinden, die modernisierte, energieeffiziente Immobilien begünstigen, und signalisiert einen dauerhaften Wertschöpfungseffekt für Betreiber mit Größe und Kapitaldisziplin.

Wichtigste Erkenntnisse des Berichts

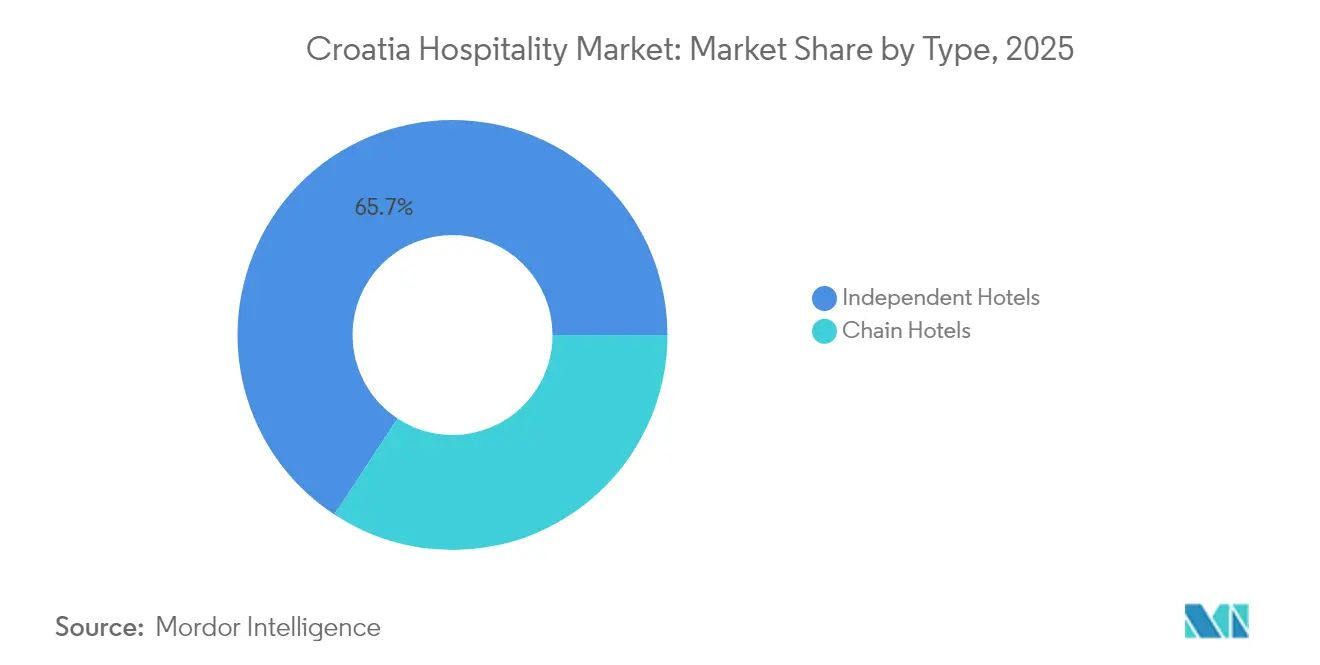

- Nach Typ entfielen 65,74 % des Kroatien-Hospitality-Marktanteils im Jahr 2025 auf unabhängige Hotels; Kettenhotels verzeichnen zwischen 2026–2031 eine prognostizierte CAGR von 7,48 %.

- Nach Unterkunftsklasse entfiel ein Anteil von 48,95 % der Kroatien-Hospitality-Marktgröße im Jahr 2025 auf das Mittel- und obere Mittelsegment, während Luxus zwischen 2026–2031 mit einer CAGR von 8,07 % wächst.

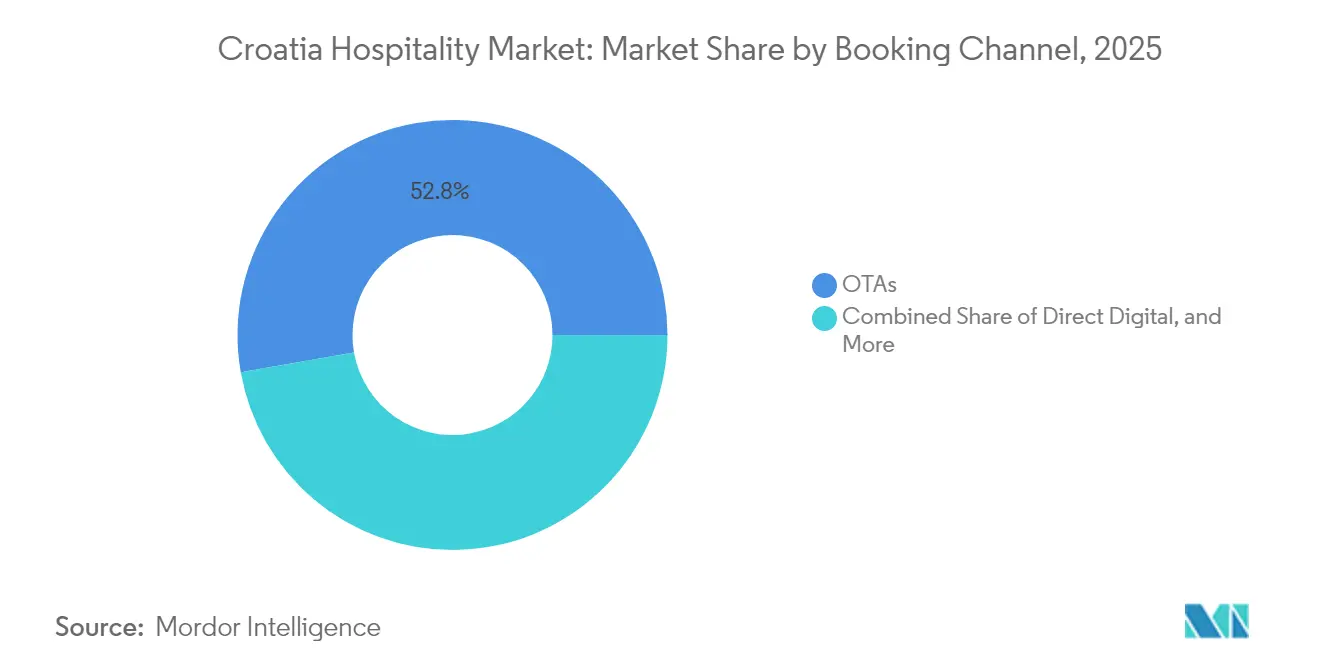

- Nach Buchungskanal hielten OTAs einen Anteil von 52,78 % am Kroatien-Hospitality-Markt; direkte digitale Buchungen werden voraussichtlich mit einer CAGR von 10,45 % zwischen 2026–2031 zunehmen.

- Nach Geografie entfiel Dalmatien mit 38,75 % auf den größten Anteil an der Kroatien-Hospitality-Marktgröße im Jahr 2025, während die Adriatischen Inseln zwischen 2026–2031 mit einer CAGR von 7,92 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Kroatien-Hospitality-Markttrends und Erkenntnisse

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schengen- & Eurozone-Beitritt erleichtert Anreisen | +1.2% | Global mit EU-Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Luft- & Kreuzfahrthafen-Kapazitäten in der Adria | +0.8% | Küstenkroatien | Mittelfristig (2–4 Jahre) |

| Digitalnomaden-Visum verlängert durchschnittliche Aufenthaltsdauer | +0.4% | Kontinental- und Küstenstädte | Mittelfristig (2–4 Jahre) |

| Ultraluxuriöser Yachttourismus befeuert Marinanachfrage | +0.6% | Dalmatien, Istrien, Kvarner | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für ganzjährige Wellnessresorts | +0.3% | Kontinentale Thermalregionen | Langfristig (≥ 4 Jahre) |

| Energieeinsparungen durch Smart-Hotel-Energieretrofit | +0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schengen- & Eurozone-Beitritt erleichtert Anreisen

Kroatiens Beitritt zum Schengen-Raum und zur Eurozone im Jahr 2023 beseitigte zwei strukturelle Hemmnisse – Grenzwartezeiten und Währungsumtauschgebühren –, die spontane grenzüberschreitende Reisen historisch beeinträchtigten. Grenzübergänge werden nun pro Fahrzeug 15–20 Minuten schneller abgewickelt, was Roadtrip-Reiserouten, die bei deutschen und österreichischen Besuchern beliebt sind, spürbar verbessert[2]Kroatisches Statistikamt, „Touristenankünfte und Übernachtungen in gewerblichen Unterkünften, 2024”, podaci.dzs.hr.. Die Euro-Einführung beseitigte die 2–3%ige Umtauschgebühr auf Verbraucherausgaben und ermöglicht es Hotels, vergleichbare Preise wie in Italien oder Slowenien ohne versteckte Kosten zu bewerben. Die Reform ermöglicht zudem nahtlose Mehrländerurlaube; Reisende können in Venedig beginnen, die istrianische Küste durchqueren und in Split enden, ohne zusätzlichen Papierkram. Obwohl eine stärkere Euro-Preiswahrnehmung Wettbewerbsdruck gegenüber benachbarten Balkanzielen erzeugt, begegnen Betreiber diesem durch gebündelte Pakete und dynamische Preisgestaltung. Der Gesamteffekt war ein messbarer Anstieg der Besuchernächte und höherwertiger Zusatzausgaben, was den Kroatien-Hospitality-Markt stärkt.

Ausbau der Luft- & Kreuzfahrthafen-Kapazitäten in der Adria

Zwischen 2024 und 2026 investiert Kroatien USD 218 Millionen in den Ausbau maritimer Zugangspunkte, angeführt durch das von der EBRD finanzierte Terminalausbau in Split und neue Liegeplätze in Šibenik[3]Europäische Bank für Wiederaufbau und Entwicklung, „Mehr Kreuzfahrtschiffe werden den Hafen Split in Kroatien anlaufen”, ebrd.com.. Dubrovnik erwartet 345 Kreuzfahrtschiffanläufe mit 511.000 Passagieren im Jahr 2025, eine Entwicklung, die Planungsobergrenzen erforderte, um Überfüllung der Altstadt zu vermeiden. Durch die Umleitung großer Schiffe auf Sekundärhäfen verteilen die Behörden wirtschaftliche Gewinne auf weniger bekannte Küstenstädte und entlasten gleichzeitig Dubrovniks Infrastruktur. Im Luftverkehr erweitern die Flughäfen Zadar und Rijeka ihre Start- und Landebahnen, um transeuropäische Schmalrumpfjets zu empfangen und die direkte Sitzplatzkapazität über das Vor-Pandemie-Niveau zu heben. Diese Engpasslösungen stärken die Resilienz und erweitern den Einzugsbereich des Kroatien-Hospitality-Marktes über die Hochsaison-Wochenendspitzen hinaus. Integrierte Verkehrsplanung, einschließlich ausgebauter Straßenverbindungen, gewährleistet die letzte-Meile-Anbindung zwischen Terminals und Hotels und wandelt Ankünfte in längere durchschnittliche Aufenthalte um.

Digitalnomaden-Visum verlängert durchschnittliche Aufenthaltsdauer

Das Digitalnomadenvisum, das Aufenthalte von bis zu 18 Monaten ermöglicht, hat seit seiner Einführung mehr als 1.000 Anträge genehmigt, wobei die meisten Ankünfte in Zagreb, Split und Zadar konzentriert sind[4] Innenministerium der Republik Kroatien, „Vorübergehender Aufenthalt von Digitalnomaden”, mup.gov.hr.. Fernarbeitende geben wie Einheimische aus und nicht wie vorübergehende Touristen, wobei ihre Ausgaben in Lebensmitteleinzelhandel, Coworking und Langzeitmieten fließen. Ihre Präsenz glättet Kroatiens extreme Saisonalitätskurve und hebt die Hotelauslastung in der Nebensaison um einige wenige Prozentpunkte. Gemeinden nutzen unterausgelastete kommunale Gebäude als Coworking-Hubs und verankern lokale Ökosysteme, die darauf ausgelegt sind, Nomaden über ihren ersten Visumszyklus hinaus zu halten. Einschränkungen bestehen weiterhin hinsichtlich der Breitbandgeschwindigkeiten in ländlichen Gebieten, die derzeit die Ausbreitung in kontinentalkroatische Dörfer begrenzen. Dennoch liefert das Programm eine Vorlage zur Diversifizierung der Quellmärkte und zur Anhebung des Qualitätsmix des Kroatien-Hospitality-Marktes weg von einer rein auf Sonne und Meer ausgerichteten Nachfrage.

Ultraluxuriöser Yachttourismus befeuert Marinanachfrage

Mit 72 Marinas und einem durchschnittlichen Tagesausgaben von USD 137,34 pro Gast übertrifft der Nautiktourismus den Strandtourismus hinsichtlich Pro-Kopf-Kennzahlen. ACI Marina Dubrovnik investierte USD 5,12 Millionen in längere Liegeplätze, während ACI Marina Rijeka sich als größter Superjacht-Hub der Adria mit 260 Liegeplätzen positioniert. Charteranreisen werden auf jährlich 480.000 prognostiziert und katalysieren die Nachfrage nach Premium-Proviant-, Concierge- und Wartungsdienstleistungen. Hotelbetreiber in Istrien und Kvarner integrieren Marinazugang in Resort-Masterpläne und erschließen Cross-Selling-Möglichkeiten zwischen Zimmern, Spas und Yacht-Dienstleistungen. Regulatorische Unklarheiten bei Konzessionsverlängerungen stellen ein Risiko dar, das Investitionshorizonte möglicherweise über 2026 hinaus verzögert. Dennoch festigt die hochmargige Natur des Yachttourismus Kroatiens Positionierung unter den mediterranen Elitedestinationen und verleiht dem Kroatien-Hospitality-Markt größere Tiefe.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zonenplanung zur Begrenzung des Übertourismus an der Küste | -0.7% | Dubrovnik, Split | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Arbeitskräftemangel & Lohninflation | -0.9% | National, Küstenregionen | Mittelfristig (2–4 Jahre) |

| Infrastrukturbelastung während der Hochsaison | -0.6% | Dalmatinische Küste, Istrien | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Einführung nachhaltiger Hotelzertifizierungen | -0.5% | National, ökologisch sensible Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zonenplanung zur Begrenzung des Übertourismus an der Küste

Dubrovnik verhängte einen Einfrierungsstopp für neue private Vermietungsgenehmigungen in der Altstadt und begrenzt gleichzeitige Kreuzfahrtschiffanläufe auf zwei Schiffe, was die Erweiterung des Bettenangebots einschränkt. Die UNESCO-Konformität beschränkt zudem Fassadenveränderungen und verlangsamt Hotelrenovierungen, die auf die Aufstockung von Zimmern abzielen. Diese Obergrenzen erzeugen Knappheit, treiben den durchschnittlichen Tagespreis (ADR) in die Höhe und verlagern gleichzeitig Nachfrage nach Šibenik und Makarska, wo die Infrastruktur möglicherweise hinter den Besuchererwartungen zurückbleibt. Die Politik zielt auf den Schutz des kulturellen Erbes ab, birgt jedoch das Risiko, Kapital in Destinationen außerhalb Kroatiens zu lenken, falls die Renditen sinken. Betreiber mit bestehenden Lizenzen genießen quasi-Burggrabenvorteile und untermauern Premiumbewertungen innerhalb des Kroatien-Hospitality-Marktes. Sekundärstädte erhalten ein Zeitfenster, um verdrängtes Entwicklungspotenzial zu nutzen, sofern sie Versorgungsinfrastruktur und Verkehrsanbindungen rasch ausbauen.

Pandemiebedingte Arbeitskräftemangel & Lohninflation

Der Tourismus verzeichnet die höchste Stellenvakanzrate in Kroatien, wobei offene Stellen das lokale Angebot übersteigen, obwohl die Beschäftigungsquote auf 66,5 % gestiegen ist. Die innerstaatliche Abwanderung in besser entlohnende EU-Staaten hat zu einer Abhängigkeit von Arbeitskräften aus Nepal, Indien und den Philippinen geführt. Rekrutierungskosten, Visabearbeitung und kulturelle Integrationsprogramme erhöhen die Voröffnungsbudgets, während die Lohnkosten für bestimmte Küchenrollen um 40–50 % gegenüber dem Niveau von 2019 gestiegen sind. Einige Betreiber kürzen Restaurantöffnungszeiten oder schränken Annehmlichkeiten in der Nebensaison ein, um den Lohnkostendruck zu bewältigen. Automatisierung – von Self-Check-in-Kiosken bis hin zu KI-gesteuerten Housekeeping-Plänen – bietet partielle Entlastung, erfordert jedoch Vorabinvestitionen, die kleinere unabhängige Betriebe nur schwer finanzieren können. Anhaltende Lohninflation komprimiert EBITDA-Margen und könnte Renovierungszyklen verzögern, was das Wachstum im Kroatien-Hospitality-Markt bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unabhängige Hotels behalten Volumen, während Kettenhotels aufholen

Unabhängige Hotels kontrollierten 65,74 % der Kroatien-Hospitality-Marktgröße im Jahr 2025, ein Erbe familiärer Eigentumsstrukturen und historischer Villen, die zu Boutiquehotels umgewandelt wurden. Ihr tiefes lokales Wissen, flexible Preisstrategien und die Betonung authentischer Erlebnisse sprechen europäische Freizeitreisende an, die kulturelles Eintauchen suchen. Dennoch wuchsen markengebundene Kettenhotels mit einer CAGR von 7,48 % und werden voraussichtlich markierte Zimmer in Küstenresorts und Konferenzstandorten im Landesinneren hinzufügen. Internationale Ketten bringen standardisierte Betriebshandbücher, robuste Kundenbindungsnetzwerke und Kapitalzugang mit, was ihre Resilienz in Abschwungphasen stärkt. Franchise- und Managementvertragsmodelle senken Einstiegshürden und ermöglichen es Marriott, Hilton und Accor, die Liegenschaftsbestände kroatischer Partner zu nutzen. Unabhängige Betreiber stehen vor steigendem Vertriebskostendruck und drängen viele in Richtung Soft-Branding-Zugehörigkeiten, die Identität erhalten und gleichzeitig globale Systeme erschließen. Diese Dualität dürfte bestehen bleiben, wobei Nischenanbieter durch Einzigartigkeit florieren und Kettenhotels das Mittel- und Oberklassesegment im Kroatien-Hospitality-Markt konsolidieren.

Das Kettenwachstum spiegelt auch die Investorenapetenz nach Asset-Light-Renditen und transparenten Leistungskennzahlen wider. Portfoliotransaktionen, wie der TUI-Anteil an Karisma Hotels Adriatic, veranschaulichen, dass Skalierung Verhandlungsmacht gegenüber Lieferanten und Talentpools verschafft. Währenddessen differenzieren sich Unabhängige durch kulinarische Herkunft, Architektur des kulturellen Erbes und Programme zur Gemeinschaftseinbindung, die Premiumpreise trotz geringerer Zimmerzahlen erzielen. Die Technologieakzeptanz bleibt der wettbewerbliche Ausgleichsfaktor; Boutiquehotels arbeiten mit cloudbasierten PMS-Anbietern zusammen, um mit der Effizienz von Ketten gleichzuziehen. Da beide Gruppen modernisieren, wird sich der Kroatien-Hospitality-Markt voraussichtlich in einer Hantelstruktur einpendeln – dicht gebrandete Objekte an stark frequentierten Knotenpunkten und kuratierte Unabhängige an erlebniszentrierten Standorten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Unterkunftsklasse: Mittelsegment hält Volumen, während Luxus aufsteigt

Mittel- und obere Mittelklasse-Objekte entfielen auf 48,95 % des Kroatien-Hospitality-Marktanteils im Jahr 2025, was die Kernnachfrage preissensibler europäischer Familien und Paare widerspiegelt. Diese Hotels balancieren Annehmlichkeitstiefe mit Erschwinglichkeit und clustern sich häufig rund um Blaue-Flagge-Strände und Nationalparks. Das Luxussegment – obwohl kleiner – verzeichnete eine CAGR von 8,07 % auf dem Rücken von Superjacht-Ankünften, exklusiven Wellness-Retreats und Umbauten historischer Gebäude wie dem EUR 85 Millionen (USD 92,65 Millionen) teuren Monumenti Resort in Pula. Investoren wenden sich Fünf-Sterne-Liegenschaften zu angesichts ihres überlegenen RevPAR und ihrer Abschirmung vor OTA-Preisnachlasskämpfen. Budget- & Economy-Unterkunft gedeiht weiterhin in Küstencampingplätzen und Ferienwohnungsvermietungen, insbesondere bei Roadtrippern aus Mitteleuropa. Serviced Apartments sind die aufkommende Nische, die Langzeitaufenthalts-Nomaden anspricht, die Kitchenette und Arbeitsbereich in einer Einheit suchen.

Steigende Arbeits- und Energiekosten komprimieren Margen über alle Klassen hinweg, doch Luxusobjekte nutzen ihre Preismacht, um Kostenschocks aufzufangen, während Mittelsegmentbetreiber auf technologiebasierte Effizienzgewinne zurückgreifen. Nachhaltigkeitszertifizierungen wie Green Key sind mittlerweile Voraussetzungen für Bankfinanzierungen und begünstigen Upscale-Resorts, die Investitionen über höhere Übernachtungspreise amortisieren können. Da Vermögensungleichheiten innerhalb der Quellmärkte wachsen, ist Kroatien gut positioniert, um parallele Unterkunftsleitern zu beherbergen: preisgetriebene Massenstrände-Resorts und maßgeschneiderte Hochpreisenklave, die beide integraler Bestandteil des breiteren Kroatien-Hospitality-Marktes sind.

Nach Buchungskanal: OTA-Dominanz steht unter Druck durch direkten digitalen Schub

OTAs kontrollierten 52,78 % der Buchungen im Jahr 2025 aufgrund ihrer Marketingkraft und nutzergenerierten Inhalte, die das Vertrauen von Erstbesuchern aufbauen. Allerdings werden direkte digitale Kanäle, insbesondere mobile Apps und Marken-Websites, voraussichtlich mit einer CAGR von 10,45 % wachsen, da Hotels in CRM-Systeme investieren, um Angebote zu personalisieren und Provisionsgebühren zu umgehen. Dynamische Pakete, fortgeschrittene Kundenbindungsstufen und Preisgarantien helfen Ketten, Stammreisende auf direkte Portale zu locken. Unabhängige Betriebe, die historisch auf OTA-Sichtbarkeit angewiesen sind, setzen zunehmend auf Metasuche-Werbung und kooperatives Marketing über regionale Tourismusverbände. Firmenkunden/MICE-Reisepläne bleiben weitgehend agenturgeleitet, obwohl Self-Service-Buchungstools innerhalb multinationaler Unternehmen an Bedeutung gewinnen.

Groß- und traditionelle Reisemittler bedienen Nischensegmente wie Pilgerreisen und maßgeschneiderte Luxusreisen und behalten ihre Relevanz durch hochwertigen persönlichen Service. Über alle Kanäle hinweg sind Datenerfassung und KI-gesteuerte Segmentierung die neuen Wettbewerbsvorteile, die Upselling-Möglichkeiten ermöglichen und den Pro-Gast-Umsatz steigern. Der Balanceakt zwischen Reichweite und Marge wird die Vertriebsstrategien im Kroatien-Hospitality-Markt in den nächsten zehn Jahren bestimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Geografische Analyse

Dalmatien belegte mit 38,75 % der Kroatien-Hospitality-Marktgröße im Jahr 2025 den ersten Platz unter den Regionen, gestützt durch Splits expandierendes Kreuzfahrt-Terminal und Dubrovniks globalen Markenwert, der im UNESCO-Welterbestatus verankert ist. Durchschnittliche Tagespreise stiegen, als Kapazitätsengpässe in Dubrovnik Besucher nach Split, Šibenik und die Makarska-Riviera drängten, was Investoren dazu veranlasste, Sekundärküstenstädte für die nächste Entwicklungswelle zu erkunden. Die Hafendiversifizierung entlastet Dubrovniks Altstadt, aber Zonenplanungsob ergrenzen schränken weiterhin das neue Angebot ein und verleihen etablierten Hotels starke Preissetzungsmacht. Die Region nutzt zudem Kulturfestivals, gastronomische Routen und Filmtourismus, um die Schultersaisonauslastung zu verlängern und Umsatzkurven im Kroatien-Hospitality-Markt zu glätten.

Istrien & Kvarner erfassten einen Anteil von 34,67 % und profitieren von ihrer Fahrdistanz zu Italien, Österreich und Slowenien. Die Halbinsel verbindet Weintourismus, Radrouten und Wellness-Retreats und schafft so ein Mehrsegment-Angebot, das über den Sommer-Spitzenzeitraum hinausgeht. Investitionen wie Valamars EUR 139 Millionen (USD 151,51 Millionen) teures Pical Resort werden Fünf-Sterne-Kapazitäten hinzufügen und Ökolabel-Anmeldeinformationen durch Solaranlagen und Abwasserrecyclingsysteme stärken. Kvarners Marinanetzwerk ergänzt den Yachttourismus und ermöglicht gebündelte Land-und-See-Reiseprogramme. Die Führungsposition bei Nachhaltigkeit verschafft der Region einen Vorteil bei EU-Finanzierungskanälen und sichert eine kontinuierliche Produktdifferenzierung innerhalb des Kroatien-Hospitality-Marktes.

Kontinentalkroatien, Heimat von Zagreb und Kurorten wie Varaždinske Toplice, repräsentierte 26,58 % des Umsatzes 2025 und weist das höchste ungenutzte Potenzial auf. Von der EU geförderte Breitbandaufrüstungen unterstützen jetzt Konferenz- und Fernarbeits-Teilsegmente, während Thermalwasser eine medizinisch-wellness-orientierte Positionierung begründet, die ganzjährig Gäste anzieht. Ländliche Dörfer experimentieren mit Agrotourismus-Privatzimmern, obwohl die Markenbekanntheit im Vergleich zu den Küstenstandorten noch bescheiden ist. Regierungszuschüsse, die bis zu 55 % der Renovierungskosten ländlicher Unterkünfte abdecken, zielen darauf ab, Qualitätsstandards zu heben. Die relative Erschwinglichkeit des Landesinneren, verbunden mit authentischen Kulturgütern, positioniert es als Kroatiens strategische Absicherung gegen Küstenüberabhängigkeit und verspricht, den Kroatien-Hospitality-Markt über seine maritimen Ursprünge hinaus zu entwickeln.

Wettbewerbslandschaft

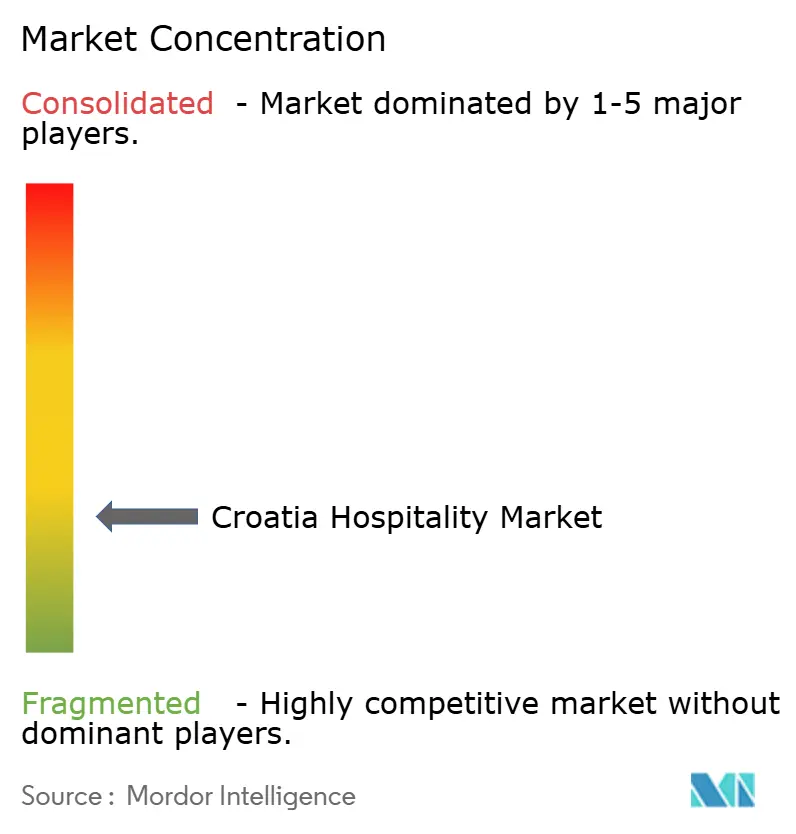

Der Kroatien-Hospitality-Markt ist fragmentiert. Marktführer Valamar Riviera behauptet seine Spitzenposition durch eine umfangreiche Investitionspipeline zur Modernisierung von Flaggschiff-Resorts und zur Förderung nachhaltiger Betriebe. Maistra Hospitality Group folgt dicht dahinter und setzt auf Premium-Angebote in Rovinj und Zagreb, insbesondere im Konferenzsegment. Arena Hospitality Group belegt den dritten Platz mit einem diversifizierten Portfolio, das Istrien, Zagreb und ausgewählte Objekte in Deutschland umfasst. Internationale Marken verstärken ihre Marktpräsenz: Marriott debütierte mit The Isolano, Cres, unter der Autograph Collection, und Accor wird 2026 seine erste Handwritten Collection in Rijeka eröffnen. Diese Schritte unterstreichen Kroatiens Aufstieg als zentraler mediterraner Wachstumsknoten für globale Ketten.

Die Konsolidierung beschleunigt sich, da Asset-Light-Betreiber nach Größe streben; TUIs Erwerb eines 33,3 %-Anteils an Karisma Hotels Adriatic bringt Vertriebsstärke, während der Kauf des Jadran-Hotelportfolios durch Brown Hotels das Vertrauen israelischen Kapitals signalisiert. Technologie ist das entscheidende Wettbewerbsfeld: Die Einführung von IDeaS G3 RMS durch Plava Laguna in 16.376 Einheiten exemplifiziert datengesteuertes Ertragsmanagement. Nachhaltigkeitsinvestitionen – von Solar-Carports bis hin zu Entsalzungsanlagen – sind mittlerweile Standard bei Wettbewerben für Küstenkonzessionen. Regulierung prägt die Strategie; Betreiber, die Zonenplanungsbeschränkungen und Konzessionserneuerungen erfolgreich navigieren, sichern langfristige Anlagensicherheit. Fragmentierung besteht unterhalb des Spitzentiers fort und bietet Akquisitionsziele für Fonds, die einen Einstieg in den Kroatien-Hospitality-Markt suchen.

Insgesamt dreht sich die Wettbewerbsintensität um das Gleichgewicht zwischen aggressiver Expansion und Denkmalschutz, betrieblicher Exzellenz und regulatorischer Compliance. Wer digitale Fähigkeiten mit authentischem kroatischen Storytelling verbinden kann, wird einen Premium-RevPAR erzielen und einen überproportionalen Anteil am Ausgabenvolumen im sich wandelnden Kroatien-Hospitality-Markt auf sich vereinen.

Marktführer der Hospitality-Branche in Kroatien

Amadria Park

Liburnia Riviera Hoteli

Plava Laguna

Valamar Riviera

Hotel Dubrovnik d.d.

Sunce Hotels (Bluesun)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Das Heritage Resort Hotel Monumenti wurde in Pula nach einer Investition von EUR 85 Millionen (USD 92,65 Millionen) eröffnet und fügte 106 Zimmer sowie ein Kongresszentrum für 400 Delegierte hinzu.

- März 2025: Marriott lancierte The Isolano, Cres, sein neuestes Autograph Collection-Objekt mit 49 Zimmern, das lokale Beschaffung und Nachhaltigkeit betont.

- Februar 2025: Valamar Riviera genehmigte Investitionsausgaben von mehr als EUR 450 Millionen (USD 92,65 Millionen) bis 2026, die für die Neuentwicklung des Pical Resort 5 vorgesehen sind.

- November 2024: Accor unterzeichnete seinen ersten Handwritten Collection-Vertrag in Kroatien für Hotel Continental Rijeka, geplant zur Eröffnung 2026 mit 75 Zimmern.

Berichtsumfang des Kroatien-Hospitality-Marktes

Die Hospitality-Branche bezeichnet einen breiten Sektor, der Unternehmen umfasst, die Beherbergungs-, Speise-, Getränke- und Unterhaltungsdienstleistungen für Kunden anbieten. Dazu zählen Hotels, Restaurants, Bars, Resorts, Veranstaltungslocations und andere Betriebe, deren Schwerpunkt auf einem positiven und angenehmen Erlebnis für Gäste und Besucher liegt.

Die Hospitality-Branche in Kroatien ist nach Typ segmentiert und unterteilt. Nach Typ wird der Markt in Kettenhotels und unabhängige Hotels subsegmentiert. Nach Segment wird der Markt in Serviced Apartments, Budget- und Economy-Hotels, Mittel- und obere Mittelklasse-Hotels sowie Luxushotels subsegmentiert. Die Marktgröße und Prognosen werden für alle oben genannten Segmente nach Wert (USD) angegeben.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- & Oberes Mittelsegment |

| Budget & Economy |

| Serviced Apartments |

| Direktes Digitales Buchen |

| OTAs |

| Firmenkunden / MICE |

| Groß- & Traditionelle Reisemittler |

| Istrien & Kvarner |

| Dalmatien (Split & Dubrovnik) |

| Adriatische Inseln |

| Kontinentalkroatien (Zagreb & Zentrum) |

| Slawonien & Ostkroatien |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- & Oberes Mittelsegment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes Digitales Buchen |

| OTAs | |

| Firmenkunden / MICE | |

| Groß- & Traditionelle Reisemittler | |

| Nach geografischer Region | Istrien & Kvarner |

| Dalmatien (Split & Dubrovnik) | |

| Adriatische Inseln | |

| Kontinentalkroatien (Zagreb & Zentrum) | |

| Slawonien & Ostkroatien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kroatien-Hospitality-Markt im Jahr 2026?

Der Kroatien-Hospitality-Markt erreichte im Jahr 2026 einen Wert von USD 6,1 Milliarden und soll bis 2031 mit einer CAGR von 6,5 % wachsen.

Welche Region erzielt den höchsten Umsatz?

Dalmatien trägt mit 38,75 % des Umsatzes 2025 den größten Anteil bei, getrieben durch die globale Anziehungskraft von Split und Dubrovnik.

Welches Segment wächst am schnellsten?

Luxusunterkünfte verzeichnen das stärkste Wachstum mit einer CAGR von 8,07 % auf dem Rücken von Yachttourismus und Investitionen in historische Hotels.

Wie verändert sich das Buchungsverhalten?

Während OTAs dominant bleiben, steigen direkte digitale Buchungen mit einer CAGR von 10,45 %, da Hotels CRM- und Kundenbindungsprogramme ausbauen.

Was ist die größte Herausforderung für Betreiber?

Anhaltender Arbeitskräftemangel und Lohninflation komprimieren Margen, da Vakanzen das lokale Talentangebot übersteigen.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Valamar Riviera, Maistra Hospitality Group und Arena Hospitality Group halten gemeinsam rund ein Drittel des Marktumsatzes.

Seite zuletzt aktualisiert am: