Größe und Marktanteil des Online-Unterkunftsbuchungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 361.54 Milliarden US-Dollar |

| Marktgröße (2031) | 484.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Online-Unterkunftsbuchungsmarkts von Mordor Intelligence

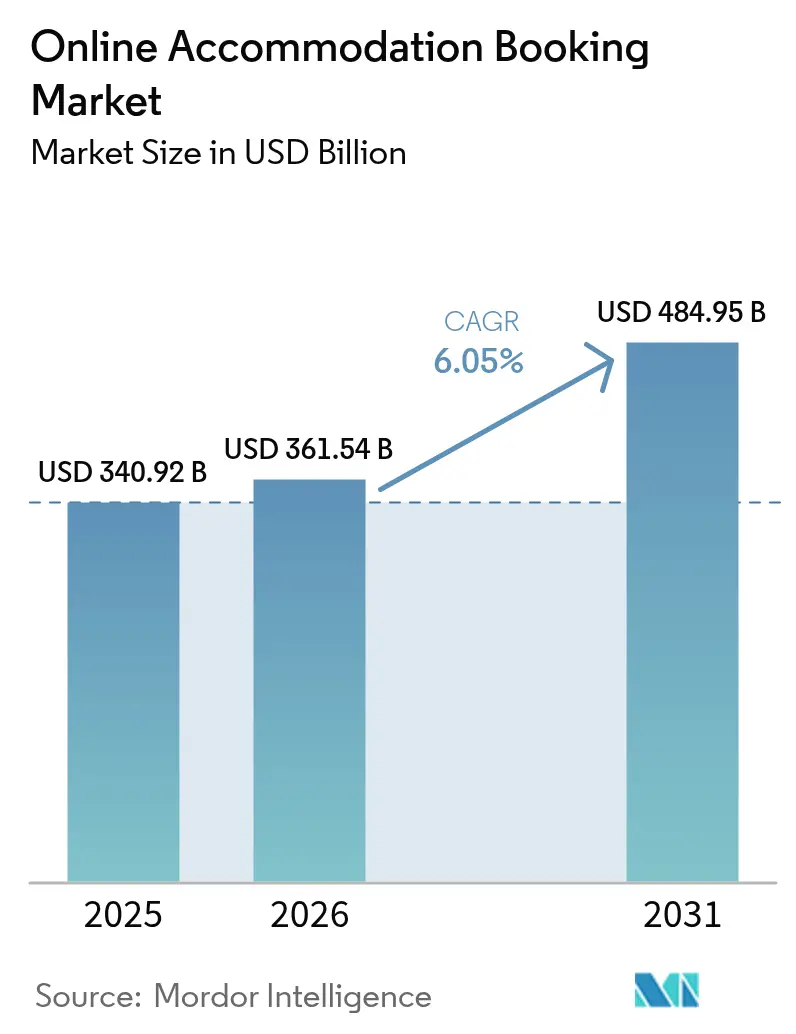

Der Online-Unterkunftsbuchungsmarkt wurde im Jahr 2025 auf 340,92 Milliarden USD bewertet und soll von 361,54 Milliarden USD im Jahr 2026 auf 484,95 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Diese Expansion verdeutlicht die Fähigkeit des Sektors, sich an das veränderte Reiseverhalten anzupassen, das zunehmend Echtzeit-Buchungen und reibungslose digitale Reisen bevorzugt. Die zunehmende Verbreitung von Smartphones, schnellere mobile Netzwerke und intuitive Benutzeroberflächen verlagern Buchungen von Desktop-Computern hin zu Mobile-First-Erlebnissen, die die Suchzeit verkürzen und die Konversionsraten verbessern. Betreiber begegnen diesem Wandel mit KI-gesteuerten Personalisierungstools, die den Browserverlauf, die Reiseabsicht und kontextuelle Signale analysieren, um relevante Unterkünfte schneller als manuelle Filter anzuzeigen. Der Wettbewerbsdruck veranlasst führende Plattformen dazu, proprietäre Modelle zu entwickeln, die gesamte Reiserouten empfehlen, anstatt nur Zimmer aufzulisten, wodurch der wahrgenommene Wert eines integrierten Reiseplaners steigt. Gleichzeitig setzen angebotsseitige Partner dynamische Preisgestaltungsmodule ein, die mit diesen KI-Systemen synchronisiert werden, um Margen zu schützen und den Lagerbestand über mehrere Kanäle sichtbar zu halten.

Wichtigste Erkenntnisse des Berichts

- - Nach Plattform hielten Mobile Anwendungen im Jahr 2025 einen Marktanteil von 61,45 % am Online-Unterkunftsbuchungsmarkt, und ihr Anteil soll sich weiter vergrößern, da das Segment bis 2031 mit einer CAGR von 12,65 % wächst.

- - Nach Buchungsmodus kontrollierten Drittanbieter-OTAs im Jahr 2025 einen Online-Unterkunftsbuchungsmarktanteil von 71,60 %, während Direktportale bis 2031 eine CAGR von 12,2 % verzeichnen werden.

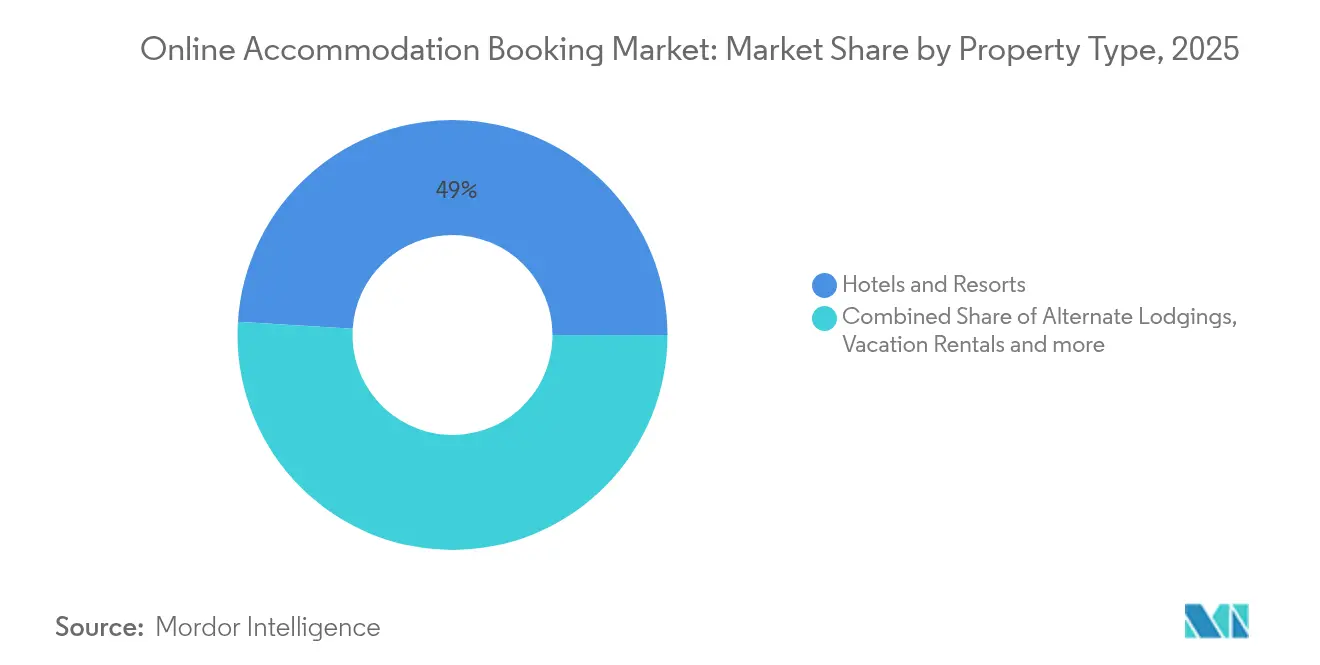

- - Nach Unterkunftstyp entfielen auf Hotels und Resorts im Jahr 2025 49,02 % der Online-Unterkunftsbuchungsmarktgröße, während alternative Unterkünfte im Prognosezeitraum mit einer CAGR von 14,9 % zulegen.

- - Nach Geografie entfiel auf Europa im Jahr 2025 ein Online-Unterkunftsbuchungsmarktanteil von 33,05 %; Asien-Pazifik expandiert mit einer CAGR von 12,1 % und ist damit die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Online-Unterkunftsbuchungsmarkts

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende mobile Internetverbreitung | +2.1% | Global, am stärksten in Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Reiseausgaben der Millennials und der Generation Z | +1.8% | Zunächst Nordamerika und Europa, Asien-Pazifik holt auf | Langfristig (≥ 4 Jahre) |

| Expansion von Billigfluggesellschaften zur Förderung von Kurzstreckenreisen | +1.4% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte hyperpersonalisierte Such- und Empfehlungsmaschinen | +1.2% | Nordamerika und Europa führend, Asien-Pazifik mit steigender Akzeptanz | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Präferenz für zertifizierte nachhaltige Übernachtungen | +1.0% | Europa führend, wachsende Dynamik in Nordamerika und Ozeanien | Langfristig (≥ 4 Jahre) |

| KI-gestützte hyperpersonalisierte Such- und Empfehlungsmaschinen | +1.2% | Nordamerika und Europa führend, Asien-Pazifik mit steigender Akzeptanz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Mobile Internetverbreitung

Der rasche Ausbau von 5G und sinkende Datentarife fördern ein ununterbrochenes Hochgeschwindigkeits-Surfen, das eine vollständige Reiseplanung auf Mobilgeräten unterstützt. Reisende nutzen biometrische Anmeldungen, digitale Geldbörsen und Ein-Klick-Kassenvorgänge, die den Buchungsprozess erheblich verkürzen und Abbrüche reduzieren. Mobile Kanäle machen bereits mehr als sechs von zehn Online-Reservierungen aus, und ihr Anteil steigt weiter, da die Breitbandkonnektivität vierteljährlich neue ländliche und stadtnahe Nutzer erreicht. Hospitality-Marken reagieren darauf, indem sie Chatbots, AR-gestützte Zimmervorschauen und Echtzeit-Bestandswarnungen über Hotel- und Hospitality-Management-Software einbetten, die die Unmittelbarkeit von Push-Benachrichtigungen nutzen.[1]Quelle: Philip Barton, "Rebuilding Hotel Tech Stacks for the Agentic AI Era," Hospitality Net, hospitalitynet.org. Diese Verbesserungen steigern insgesamt das App-Engagement, die Sitzungstiefe und die Buchungshäufigkeit und festigen die Vorrangstellung des Mobilkanals in der Customer Journey. Anbieter, die keine nahtlosen mobilen Erlebnisse mit geringer Latenz bieten können, riskieren eine Marginalisierung, da die Verbrauchererwartungen steigen.

Wachsende Reiseausgaben der Millennials & Generation Z

Jüngere Kohorten priorisieren erlebnisreiche Reisen gegenüber der Anschaffung von Vermögenswerten und schätzen Plattformen, die nachhaltige Unterkünfte, authentische lokale Kontaktpunkte und transparente Preisgestaltung kuratieren. Umfragen aus dem Jahr 2024 zeigten, dass 41 % der Befragten KI-generierte Reiserouten wünschten, die auf persönliche Interessen zugeschnitten sind, was die Nachfrage nach einer Planung belegt, die über die bloße Zimmerwahl hinausgeht. Dieser Wandel treibt Ferienvermietungen und Design-Herbergen voran, die Gemeinschaft, Flexibilität und teilbare Momente versprechen, die zur Social-Media-Kultur passen. Hotelgruppen kontern mit hybriden Unterkunftskonzepten – etwa städtischen Mikrozimmer-Immobilien mit Co-Working-Lounges und Selbstbedienungsküchen –, um für digitale Einheimische relevant zu bleiben. Gamifizierte Treueprogramme gewinnen ebenfalls an Beliebtheit, da sie häufige Mikroreisen statt nur hochwertige Aufenthalte belohnen, was dem Reisemuster jüngerer Verbraucher entspricht. Mit steigendem verfügbarem Einkommen dieser demografischen Gruppen prägen ihre Erwartungen weiterhin die Branchennormen in Bezug auf Personalisierung, Nachhaltigkeit und digitale Bequemlichkeit.

Expansion von Billigfluggesellschaften zur Förderung von Kurzstreckenreisen

Regionale Billigfluggesellschaften eröffnen neue Punkt-zu-Punkt-Strecken, die Reisezeiten verkürzen und Ticketpreise senken, wodurch Wochenendausflüge und Mittwochsreisen im Bleisure-Bereich zugänglicher werden. In Südostasien beispielsweise haben Regionalflughäfen seit 2024 ihren Passagierdurchsatz verdoppelt und lenken einen Nachfrageschub auf nahegelegene Unterkünfte, die bislang wenig beachtet wurden. OTAs nehmen Flugstreckendaten schnell auf, um Nachfragespitzen zu antizipieren und relevante Unterkunftsoptionen vorab zu laden, was zu einem inkrementellen Buchungsvolumen bei minimalem Marketingaufwand führt. Eigentümer in aufstrebenden Resortorten digitalisieren ihren Bestand, um diesen Zustrom zu nutzen, und arbeiten häufig mit Vertriebsplattformen zusammen, die globale Sichtbarkeit versprechen. Last-Minute-Mobilbuchungen sind zu einem Merkmal dieser Reisen geworden und veranlassen Revenue-Management-Systeme dazu, agile Preisanpassungen innerhalb von 48-Stunden-Fenstern zu betonen. Insgesamt wirkt das Wachstum von Billigfluggesellschaften als Katalysator, der die adressierbare Kundenbasis für digitale Unterkunftsmarktplätze erweitert.

KI-gestützte hyperpersonalisierte Such- & Empfehlungsmaschinen

In Buchungstrichter eingebettete generative KI wandelt die konventionelle Stichwortsuche in eine konversationelle Entscheidungsfindung um, die menschliche Reisebüros nachahmt. Reisende können nun komplexe Fragen in natürlicher Sprache stellen, und das System gibt kuratierte Listen zurück, die Budget, Ausstattungspräferenzen und Erlebnisziele widerspiegeln. Für Anbieter ermöglicht KI eine kontextuelle Preisgestaltung, die unentschlossene Kunden mit zeitlich begrenzten Angeboten überzeugen kann, die auf die prognostizierte Zahlungsbereitschaft abgestimmt sind. Video-, Bild- und Textrezensionen werden automatisch zusammengefasst, sodass Nutzer die Stimmung erfassen können, ohne Hunderte von Beiträgen durchzuscrollen. Frühe Pilotprojekte zeigen höhere Klickraten und längere Aufenthaltsdauern, wenn Empfehlungen mit dem abgeleiteten Reisezweck übereinstimmen, etwa bei Jahrestagen oder Heimarbeitsausflügen. Da die Modelle über Millionen von Interaktionen lernen, beschleunigt die Rückkopplungsschleife Innovationen und vertieft die Plattformbindung, wodurch ein gewaltiger Schutzwall um KI-reiche Ökosysteme entsteht[2]Quelle: Cloudbeds, „Cloudbeds Unveils Advanced Revenue Intelligence and Guest Marketing Capabilities Powered by Signals AI Foundation Model”, hospitalitynet.org

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle von Kurzzeitvermietungen | -1.9% | Europa und Nordamerika am stärksten betroffen, moderat in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Kundenakquisitionskosten, die die OTA-Margen belasten | -1.3% | Global, besonders intensiv in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- & Datenschutzverletzungen | -1.2% | Global, insbesondere in digital fortgeschrittenen Regionen | Kurzfristig (≤ 2 Jahre) |

| Angebotsengpass an erstklassigen städtischen Standorten während Großveranstaltungen | -0.9% | Global, insbesondere in veranstaltungsausrichtenden Städten (z. B. Olympische Spiele) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle von Kurzzeitvermietungen

Stadträte in touristischen Zentren erlassen Lizenzobergrenzen, Bebauungsvorschriften und nächtliche Beschränkungen, um Wohnungsmärkte zu entlasten, die durch Ferienvermietungen unter Druck geraten. Plattformen müssen in Compliance-Dashboards investieren, die die Berechtigung von Gastgebern prüfen, lokale Steuern einziehen und Transparenzberichte über die Listungsdichte liefern. Nicht konforme Inserate drohen mit der Entfernung vom Markt, wodurch das verfügbare Angebot schrumpft und die Zimmerpreise in Spitzenzeiten steigen. Traditionelle Hotels erlangen oft einen Vorteil, weil sie bereits Sicherheits-, Zugänglichkeits- und Besteuerungsnormen entsprechen, während kleinere Gastgeber Schwierigkeiten haben, neue Vorschriften zu navigieren. Plattformen, die die Registrierung automatisieren und die Steuerabführung erleichtern, helfen dabei, das Angebot zu erhalten, verursachen jedoch zusätzliche Entwicklungs- und Betriebskosten. Langfristig könnte eine strengere Aufsicht Reisende zurück zu regulierten Unterkunftsformaten drängen und das explosive Wachstum von Peer-to-Peer-Vermietungen dämpfen.

Hohe Kundenakquisitionskosten belasten OTA-Margen

Digitale Werbeauktionen auf Such- und Social-Media-Plattformen werden teurer, da sich die Reisenachfrage erholt und Bieterkämpfe intensivieren. Marktführer können erhöhte Kosten-pro-Klick-Raten tragen, weil ihre höheren Take-Rates und Cross-Selling-Erlöse das Marketing subventionieren, kleinere OTAs leiden jedoch unter Margenerosion. Alternative Traffic-Quellen wie Influencer-Kooperationen und Metasearch-Partnerschaften bieten Entlastung, haben jedoch nicht die Skalierung, um Paid Search vollständig zu ersetzen. Einige Betreiber experimentieren mit Abonnementmodellen, die Mitgliedern niedrigere Servicegebühren gegen vorhersehbare wiederkehrende Einnahmen versprechen, die sie vor der Volatilität der Werbeausgaben schützen. Zahlungsanbieter und Fintech-Unternehmen werden zu strategischen Partnern, da die integrierte Kasse die Konversion steigert und OTAs ermöglicht, ihre Marketingbudgets effizienter einzusetzen. Solange hohe Akquisitionskosten anhalten, werden Plattformen, die Kundenbindung durch Treuevorzüge und personalisierte Upsells meistern, einen besseren Lifetime Value erzielen und die Auswirkungen auf die Rentabilität abfedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Anwendungen entwickeln sich zum primären Buchungszentrum

Mobile Kanäle machten im Jahr 2025 61,45 % des Online-Unterkunftsbuchungsmarktanteils aus – ein Anteil, der sich weiter vergrößert, da Smartphone-Nutzer einhändige Suche, Spracheingabe und biometrische Zahlungsverifizierung erwarten. Diese Apps verdichten den Entdeckungs-, Recherche- und Buchungszyklus auf wenige Tipp-Gesten, was die Konversion direkt verbessert und gleichzeitig hochwertige Verhaltensdaten für KI-Modelle sammelt. Push-Benachrichtigungen erinnern Reisende an Preisänderungen, Treuemeilensteine und Check-in-Details, vertiefen dadurch das Engagement und fördern die Wiederverwendung. Die Online-Unterkunftsbuchungsmarktgröße, die auf Webbrowser entfällt, bleibt beachtlich, doch ihr Wachstum bleibt hinter dem mobilen Kanal zurück, insbesondere bei digitalen Einheimischen, die Laptops für die Reiseplanung als optional betrachten. Etablierte OTAs strukturieren ihre Produkt-Roadmaps zugunsten app-exklusiver Funktionen – wie mobilexklusive Rabatte und AR-Zimmervorschauen – um, um zögernde Desktop-Nutzer zu migrieren. Unabhängige Hotels folgen mit White-Label-Apps, die Zimmerschlüssel und In-Aufenthalt-Messaging synchronisieren, und verringern so die Funktionslücke gegenüber Aggregatorplattformen.

Treueprogramm-Ökosysteme betonen nun In-App-Gamifizierung und vergeben Abzeichen für aufeinanderfolgende Buchungen, Reisen außerhalb der Hauptsaison oder umweltfreundliche Unterkunftswahlen, die bei jüngeren Reisenden Anklang finden. Echtzeit-Ortungsdienste ermöglichen es Apps, nahegelegene Attraktionen, Rideshare-Angebote oder Gastronomieoptionen vorzuschlagen und damit den Mehrwert über die Unterkunftstransaktion selbst hinaus zu erweitern. Dieser Fokus auf Zusatzleistungen erhöht den durchschnittlichen Umsatz pro Nutzer und positioniert die Plattform als ganzheitlichen Reisebegleiter statt als einmaliges Buchungswerkzeug. Super-Apps in Asien-Pazifik exemplifizieren das Potenzial, indem sie Flüge, Unterkunftsoptionen, digitale Geldbörsen und Essenslieferdienste in einer einzigen Benutzeroberfläche bündeln, die die Urlaubslogistik vereinfacht. Westliche Wettbewerber beobachten diese Modelle genau und experimentieren mit Partner-APIs, die Add-on-Dienste einfügen, ohne die Kerninfrastruktur umzugestalten. App-Store-Bewertungen und Bewertungsmanagement werden daher zu entscheidenden Marken-Assets, da sie organische Installationen und das Suchranking stark beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Buchungsmodus: OTAs behalten Skalierungsvorteil, während Direktkanäle aufholen

Drittanbieter-OTAs wickelten 2025 71,60 % der globalen Transaktionen ab, da sie riesige Bestände aggregieren, Preistransparenz durchsetzen und grenzüberschreitende Zahlungswerkzeuge bündeln. Ihre globale Reichweite zieht unabhängige Unterkünfte an, die ein direktes Marketing in mehreren Sprachen oder regulatorischen Regimen nicht rechtfertigen können. Dennoch verzeichnen Direktportale eine steilere Wachstumskurve und eine CAGR von 12,2 % durch den Einsatz von Treueprogrammen und personalisierten Angeboten zur Rückgewinnung von Marktanteilen von Intermediären. Hotels integrieren dynamische Preisgestaltungsalgorithmen, die sich an Live-Nachfragesignale anpassen, was Preisunterschiede verringert und Gäste dazu ermutigt, auf markeneigenen Seiten zu buchen. Einige Hotelketten arbeiten mit Fintech-Partnern zusammen, um Ratenzahlungs- und Jetzt-kaufen-später-bezahlen-Pläne einzubinden, was den Preisschock mildert und die direkte Checkout-Konversion verbessert. Währenddessen kontern OTAs mit White-Label-Lösungen, die Hotels Technologie-Stacks im Rahmen von Umsatzbeteiligungsvereinbarungen liefern, was die binäre OTA-versus-Direkt-Erzählung verkompliziert.

In einer Landschaft, in der Suchmaschinen die Entdeckungs-Gateways kontrollieren, bleibt die Diversifizierung der Distribution für Hotels, die Provisionsabflüsse reduzieren wollen, unerlässlich. Metasearch-Beteiligung, Influencer-Empfehlungen und auf Unterkunftsgeschichten ausgerichtetes Content-Marketing ergänzen Direktbuchungsstrategien, die auf Markendifferenzierung setzen. OTAs ihrerseits erweitern ihr Serviceangebot kontinuierlich in Richtung Versicherung, Erlebnisse und Bodentransport und stärken damit ihr Wertversprechen über die bloße Zimmeraggregation hinaus. Beide Kanäle nutzen KI-Chatbots, die sofort auf Preisanfragen, Ausstattungsklärungen und Stornierungsrichtlinien reagieren und so branchenweit die Serviceerwartungen erhöhen. Regulierungsvorschläge, die Preisparitätstransparenz fördern, könnten das Spielfeld einebnen, doch Durchsetzungsnuancen variieren je nach Gerichtsbarkeit und halten die strategische Unsicherheit hoch. Letztlich wird das Gleichgewicht zwischen OTA-Reichweite und direkter Kundennähe davon abhängen, wie effektiv jede Seite ihre Angebote über den Prognosehorizont hinweg personalisiert, bündelt und bepreist.

Nach Unterkunftstyp: Hotels & Resorts dominieren, während alternative Unterkünfte aufholen

Hotels und Resorts repräsentierten im Jahr 2025 49,02 % der Online-Unterkunftsbuchungsmarktgröße, da sie unternehmerische Compliance-Anforderungen, Markenstandards und Treuevorzüge erfüllen, die für häufig reisende Geschäftsreisende wichtig sind. Ihr konventioneller Vorteil liegt in der operativen Konsistenz, den Annehmlichkeiten vor Ort und den Sicherheitsprotokollen, die Kurzzeitvermietungsanbieter manchmal nicht bieten. Ferienvermietungen bleiben stark, gestützt von Familien und Gruppen, die größere Räumlichkeiten und Küchenausstattung suchen, während Jugendherbergen kostensensible Segmente ansprechen, die soziale Interaktion über Privatsphäre stellen. Der Online-Unterkunftsbuchungsmarktanteil alternativer Unterkünfte wie Glamping-Zelte, Hausboote und Bauernhofaufenthalte wächst mit einer CAGR von 14,9 % am schnellsten, da erlebnissuchende Reisende Neuheit, Naturimmersion und fotogenische Ästhetik schätzen. Hotelmarken reagieren mit Soft-Brand-Kollektionen und Pop-up-Konzepten, die Boutique-Flair nachahmen, ohne die Qualitätssicherung der Kette zu verwässern. Da die Grenzen verschwimmen, verfeinern Plattformen Taxonomie und Suchfilter, damit Nutzer Hütten mit Stadtlofts gleichwertig vergleichen können.

Immobilienmanager investieren in Smart-Lock-Technologie, automatisierte Reinigungspläne und einheitliche Kanalmanager, die Preise zwischen OTAs und Direktportalen nahezu in Echtzeit synchronisieren. Diese operativen Upgrades verringern den Abstand zwischen traditioneller Hospitality und Peer-to-Peer-Inseraten und machen alternative Unterkünfte für risikoaverse Gäste zugänglicher. ESG-Faktoren beeinflussen die Unterkunftswahl ebenfalls, wobei Reisende solarbetriebene Campingplätze, plastikfreie Annehmlichkeiten und faire Lohnzertifizierungen belohnen. Versicherungsanbieter bieten maßgeschneiderten Schutz für Kurzzeitvermietungen an, senken das Risiko für einzelne Gastgeber und fördern das Angebotswachstum in regulierten Rechtsbereichen. Datengesteuerte Ertragstools helfen Boutiquehotels und Vermietungen dabei, lokale Veranstaltungen, Wetteranomalien und Flugmuster zu erkennen, um Nachtpreise zu optimieren und den Umsatz pro verfügbarem Zimmer unabhängig von der Unterkunftsklasse zu maximieren. Gemeinsam rekonfigurieren diese Innovationen die Grenzen der Unterkunftstypen und treiben eine stärker diversifizierte Unterkunftslandschaft voran.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Asien-Pazifik übertraf Nordamerika beim Buchungsvolumenwachstum und erzielte eine regionale CAGR von 12,1 %, die weit über den reifen westlichen Märkten liegt. Wachsendes verfügbares Einkommen der Mittelschicht, rasche Erweiterungen der Flughafeninfrastruktur und weitverbreitete Akzeptanz mobiler Zahlungen treiben diese Dynamik an. Billigfluggesellschaften fügen wöchentlich intraregionale Routen hinzu und stimulieren spontane Inlands- und Kurzstreckenreisen, die städtische Hotels und Küstenresorts füllen. Super-Apps kombinieren Mitfahrdienste, Zahlungs-Wallets und Hotelinventar, senken die Einstiegshürden für erstmalige digitale Bucher und erhöhen die Bedeutung eines lokalisierten UX-Designs. Staatliche Visaerleichterungsmaßnahmen, wie e-Visa-Programme und vereinfachte Einreiseverfahren, schmieren weiterhin die grenzüberschreitende Nachfrage innerhalb Südostasiens und darüber hinaus. Da internationale Hotelketten konversionsfreundliche lokalisierte Websites einführen, streben sie danach, den wachsenden Outbound-Verkehr aus Indien und dem chinesischen Festland zu erfassen, wo die regulatorische Klarheit zwar zunimmt, aber gelegentlich noch Engpässe bei der Datenlokalisierung und den Zahlungsflüssen aufwirft.

Europa hält mit 33,05 % des globalen Umsatzes nach wie vor den größten regionalen Anteil aufgrund einer dichten Konzentration von Touristenattraktionen, einer hohen Durchdringung direkter Bahnverbindungen und einer starken Präsenz etablierter Marken. Strengere Mietvorschriften in Städten wie Amsterdam und Barcelona dämpfen jedoch das Wachstum von Kurzzeitvermietungen und verlagern das Angebot hin zu lizenzierten Hotels. Verbraucher profitieren von Multi-Währungs-Wallets und der EU-weiten Zahlungsharmonisierung, die grenzüberschreitende Buchungen innerhalb des Schengen-Raums vereinfachen. OTAs nutzen diese Integration durch die Bündelung von Bahnpässen und Attraktionstickets und erschließen damit zusätzliche Einnahmequellen jenseits der Unterkunft selbst. Politischer Druck im Zusammenhang mit Übertourismus führt zu Besucherobergrenzen und einer dynamischen Besteuerung in berühmten Reisezielen, was Reisende dazu veranlasst, Sekundärstädte zu erkunden, die in den Suchergebnissen nun prominenter vertreten sind. Diese Streuung erweitert die geografische Abdeckung für Plattformen, erfordert jedoch eine feinere Bestandsaufnahme in aufstrebenden Reisezielen.

Nordamerika, mit einem Anteil von 27,62 %, exemplifiziert einen Markt, in dem digitale Kanäle den Reisebuchungstrichter bereits sättigen, sodass inkrementelles Wachstum von erlebnisorientierten Zusatzverkäufen und mehrwertschaffenden Bündeln abhängt und nicht von der reinen Neukundengewinnung. US-amerikanische Verbraucher zeigen eine starke Affinität zu Treueprogramm-Ökosystemen, die Flüge, Übernachtungen und Co-Branding-Kreditkartenprämien vereinen. Kanadische Provinzialinitiativen zur Vermarktung von Wildniserlebnissen außerhalb der Hauptsaison fördern grenzüberschreitenden Verkehr und ermutigen Hotels, mit Outdoor-Ausflugpartnern zusammenzuarbeiten und gebündelte Angebote online anzuzeigen. Karibische Resortbetreiber setzen fortschrittliche Revenue-Management-Plattformen ein, um mit Kreuzfahrtlinien um Urlaubsbudgets zu konkurrieren und die digitale Transformation bei All-inclusive-Unterkünften zu beschleunigen. Mexikos Integration in das nordamerikanische Flugnetz erschließt neue Zuliefermärkte und rückt gleichzeitig die Sicherheits- und Steuerkonformitätsstandards bei Ferienvermietungen stärker in den Fokus. Zusammengenommen schaffen diese Faktoren ein gesundes, aber wettbewerbsintensives Umfeld, in dem Personalisierung und abgestufte Treuevorteile bei der Gewinnung von Marktanteilen entscheidend werden.

Wettbewerbslandschaft

Der Online-Unterkunftsbuchungsmarkt ist durch eine oligopolistische Struktur gekennzeichnet, angeführt von wenigen dominierenden Akteuren. Booking Holdings, Expedia Group und Airbnb zusammen beherrschen einen Mehrheitsanteil des Marktes und verdeutlichen ihren erheblichen Einfluss. Diese führenden Plattformen profitieren von Skalenvorteilen, die es ihnen ermöglichen, bessere Zahlungsabwicklungsbedingungen auszuhandeln, erstklassige Werbeplatzierungen zu sichern und führende KI-Talente anzuziehen, was ihre Marktführerschaft weiter festigt. Trip.com Group und Agoda vervollständigen die Top Fünf und nutzen eine starke regionale Präsenz sowie effektive Sprachlokalisierung, um ihre Wettbewerbsfähigkeit in der Region Asien-Pazifik gegenüber globalen Giganten zu erhalten. Wettbewerbsstrategien konzentrieren sich auf proprietäre KI-Maschinen, die Buchungsprozesse verkürzen, Zusatzkäufe antizipieren und In-Aufenthalt-Dienste wie Upgrades und Late-Checkout-Angebote personalisieren. Strategische Differenzierung zeigt sich auch bei Inhaltsformaten, wobei Kurzvideos und immersive Bildsprache bei der Inspiration noch unentschlossener Reisender in der Traumphase entscheidend werden. Überproportionale Marketingbudgets ermöglichen umfangreiche A/B-Tests, mit denen kleinere Plattformen nicht mithalten können, was die Innovationslücken weiter vergrößert.

Um die Kundenbindung zu stärken, integriert Booking Holdings Attraktionstickets und innerstädtische Bahnpässe, während Expedia Group B2B-APIs erweitert, die ihr Inventar in Bank-Apps und betriebliche Reiseplattformen einfügt. Airbnb verfolgt eine Professionalisierungsstrategie, überprüft Gastgeber durch das Project Lighthouse, um Qualität und Konsistenz zu erhöhen und damit Geschäftsreisende anzusprechen, die bislang ausschließlich Hotels nutzten. Regionale Champions wie Yanolja in Südkorea investieren in cloudbasierte Immobilienverwaltungssoftware, die Bestände direkt in Verbraucher-Apps einbettet und so eine Ökosystemschleife fördert. Das Interesse von Private Equity bleibt hoch, wie Finanzierungsrunden in vertikalspezifischen Plattformen für Campingplätze oder Luxusvillen belegen, obwohl die Exit-Zeitrahmen von regulatorischer Klarheit und dem Akquisitionsinteresse der Top Fünf abhängen können. Insgesamt setzen nachhaltige Forschungs- und Entwicklungsausgaben sowie die M&A-Kapazitäten führender Akteure die Messlatte für Herausforderer hoch, die in einem konzentrierten Markt Relevanz anstreben.

Wettbewerbsbedrohungen entstehen durch Super-Apps, die Ausweitung von Suchmaschinen-Funktionen und Sprachassistenten, die traditionelle Buchungsabläufe disintermediieren könnten, indem sie Empfehlungen direkt an Nutzer weitergeben, ohne sichtbare Schnittstellen. Marktführer sichern sich ab, indem sie Distributionsvereinbarungen mit Smart-Speaker-Herstellern schließen und Widgets in Fahrzeug-Dashboards integrieren, die Unterkunftsoptionen unterwegs präsentieren. Datenschutzgesetze wie der Digital Markets Act legen neue Einwilligungsverwaltungspflichten auf, beschränken jedoch auch Torwächter-Plattformen und öffnen potenziell Nischen für spezialisierte OTAs[3]Quelle: Zacks Equity Research, „Expedia Group Aids Travelers & Partners With New Releases”, nasdaq.com. Unterdessen treten Nachhaltigkeitsnachweise und CO₂-Emissionsrechner als Differenzierungsmerkmale hervor, da Unternehmensreisemanager ESG-Berichterstattung von bevorzugten Lieferanten verlangen. Plattformen, die schnell Öko-Labels und verifizierte Nachhaltigkeitsbewertungen anzeigen, können bei Einkaufsverantwortlichen und klimabewussten Verbrauchern Marktanteile gewinnen. Zusammenfassend entwickelt sich die Wettbewerbslandschaft durch eine Mischung aus technologischen Innovationen, regulatorischen Reaktionen und sich wandelnden Reisendenprioritäten, die agile und gut kapitalisierte Betreiber bevorzugen.

Branchenführer im Online-Unterkunftsbuchungsmarkt

-

Expedia Group Inc.

-

Booking Holdings Inc.

-

Airbnb Inc.

-

Trip.com Group Ltd.

-

Agoda Company Pte. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

.webp)

Aktuelle Branchenentwicklungen

- Oktober 2025: Cloudbeds hat das Signals-KI-Grundlagenmodell eingeführt, ein hospitality-spezifisches System der künstlichen Intelligenz, das stündlich 4 Milliarden Datenpunkte verarbeitet und eine Prognosepräzision von bis zu 95 % über 90-tägige Buchungszeiträume liefert, mit besonderer Stärke bei sieben-tägigen Buchungsfenstern für die Optimierung von Last-Minute-Reservierungen.

- September 2025: Cloudbeds hat erweiterte Revenue-Intelligence- und Gästemarketing-Fähigkeiten vorgestellt, die von seiner Signals-KI-Plattform unterstützt werden und Hotels ermöglichen, einheitliche kommerzielle Strategien über Vertriebskanäle hinweg zu verfolgen und dabei verschiedene Eingaben wie Wettbewerbertarife, Veranstaltungsfeeds, Wettermuster und Buchungsverhalten zu verarbeiten.

- Juni 2025: PayPal ist eine Partnerschaft mit Selfbook eingegangen, um Hotelbuchungsfunktionalität in das PayPal-App-Ökosystem einzubetten und PayPal-Nutzern provisionsfreie Tarife anzubieten, während PayPal-, Venmo- und Jetzt-kaufen-später-bezahlen-Zahlungsoptionen in Hotelbuchungsabläufe integriert wurden, die von konversationeller KI-Technologie unterstützt werden.

- Mai 2025: Expedia Group hat seine B2B-Plattform mit neuen APIs für Mietwagen (110+ Marken in 190 Ländern), Aktivitäten (170.000+ buchbare Erlebnisse), Versicherungen und Flugreisen erweitert und dabei generative KI-Partnerschaften eingeführt, darunter Trip Matching auf Instagram sowie Integration mit OpenAI Operator und Microsoft Copilot Actions.

Berichtsumfang des globalen Online-Unterkunftsbuchungsmarkts

Der Bericht umfasst eine vollständige Hintergrundanalyse des globalen Online-Unterkunftsbuchungsmarkts, einschließlich einer Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick.

| Mobile Anwendung |

| Website |

| Drittanbieter-Online-Portale |

| Direkt-/Captive-Portale |

| Hotels & Resorts |

| Ferienvermietungen |

| Jugendherbergen & Budgetunterkünfte |

| Alternative Unterkünfte (Glamping, Bauernhofaufenthalte) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Plattform | Mobile Anwendung | |

| Website | ||

| Nach Buchungsmodus | Drittanbieter-Online-Portale | |

| Direkt-/Captive-Portale | ||

| Nach Unterkunftstyp | Hotels & Resorts | |

| Ferienvermietungen | ||

| Jugendherbergen & Budgetunterkünfte | ||

| Alternative Unterkünfte (Glamping, Bauernhofaufenthalte) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Online-Unterkunftsmarkt heute?

Die Online-Unterkunftsmarktgröße beträgt im Jahr 2026 361,54 Milliarden USD und soll bis 2031 484,95 Milliarden USD erreichen.

Welcher Buchungskanal wächst im digitalen Unterkunftsbereich am schnellsten?

Mobile Anwendungen wachsen bis 2031 mit einer CAGR von 12,65 % und sind damit die am schnellsten expandierende Plattform.

Was treibt das rasante Wachstum Asien-Pazifiks bei digitalen Unterkunftsbuchungen an?

Steigendes Mittelschichteinkommen, die Expansion von Billigfluggesellschaften und die Akzeptanz mobiler Zahlungen treiben eine CAGR von 12,1 % in der Region an.

Warum gewinnen alternative Unterkünfte bei Reisenden an Beliebtheit?

Erlebnissuchende Gäste bevorzugen einzigartige Aufenthalte wie Glamping und Bauernhofaufenthalte, was alternative Unterkünfte auf eine CAGR von 14,9 % treibt.

Seite zuletzt aktualisiert am: