Niederlande Gastgewerbe-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

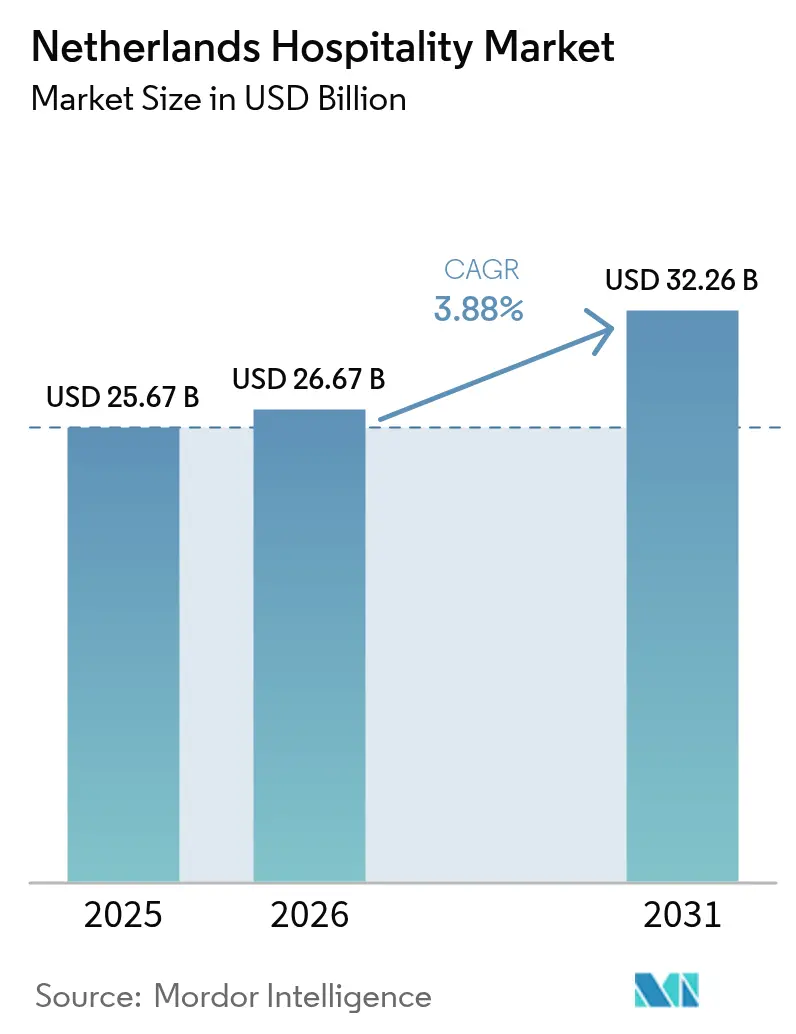

| Marktgröße im Basisjahr (2025) | 25.67 Milliarden US-Dollar |

| Marktgröße (2026) | 26.67 Milliarden US-Dollar |

| Marktgröße (2031) | 32.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

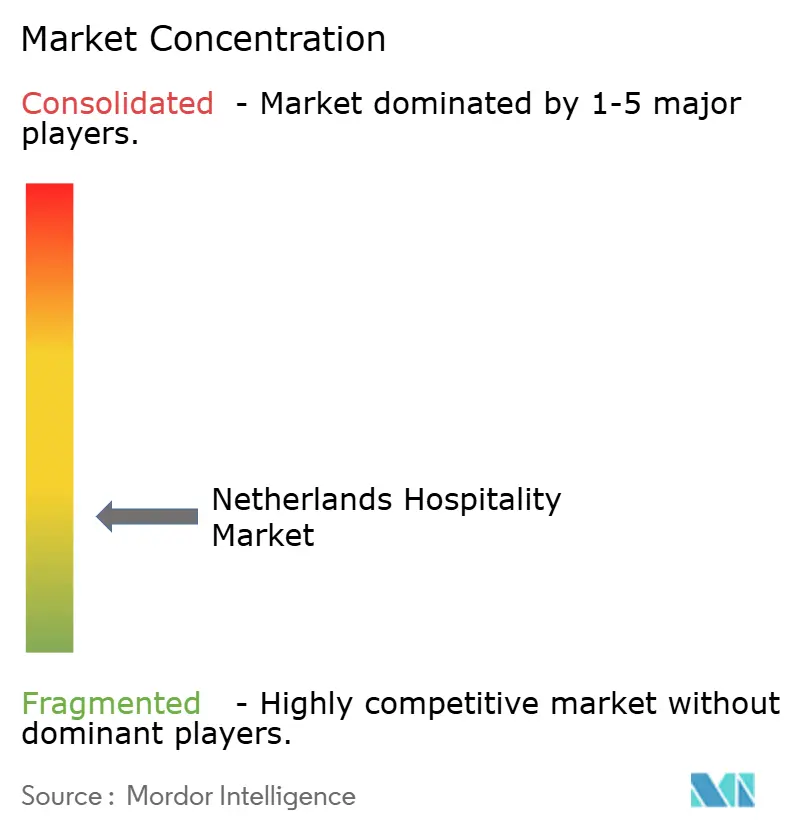

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Niederlande Gastgewerbe-Marktanalyse von Mordor Intelligence

Die Marktgröße des Niederlande-Gastgewerbe-Marktes wird voraussichtlich von 25,67 Milliarden USD im Jahr 2025 auf 26,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,88 % über 2026–2031 einen Wert von 32,26 Milliarden USD erreichen. Rekord-Tourismuseinnahmen von 105 Milliarden EUR (116,6 Milliarden USD) im Jahr 2023 spiegeln einen deutlichen Jahresanstieg von 15 % wider, während die Übernachtungen im Jahr 2024 mit über 50 Millionen Gästen einen Anstieg von 4 % im Jahresvergleich verzeichneten[1]Statistisches Amt der Niederlande, "Tourismusausgaben steigen 2023 auf fast 105 Milliarden Euro," cbs.nl.. Die internationalen Ankünfte übertrafen 2024 das Ausgangsniveau von 2019 um 2 %, begünstigt durch den Wegfall gesundheitsbedingter Reisebeschränkungen, die verbesserte Sitzplatzkapazität des Flughafens Schiphol und aktives Destinationsmarketing, das sekundäre Provinzen in den Vordergrund rückt. Die Kettenhotelpenetration erreichte 61 %, weit über dem europäischen Durchschnitt von 35 %, was auf ein Betriebsumfeld hinweist, in dem skalenbedingte Effizienzvorteile, Markenvertrauen und Treueprogramme entscheidend sind. Budget- und Economy-Marken nutzen standardisiertes Design, schlanke Personalmodelle und asset-light-Vereinbarungen, um den Ausbau in Universitätsstädten und Logistikzentren zu beschleunigen, wo kostenbewusste Freizeit- und Geschäftsreisende aufeinandertreffen. Gleichzeitig verschiebt ein starker Direktbuchungsimpuls, angetrieben durch den EU-Gesetz über digitale Märkte (DMA), die Einnahmen von provisionsstarken Online-Reisebüros (OTAs) hin zu proprietären Kanälen, die die Nettomarge stärken.

Wichtige Berichtserkenntnisse

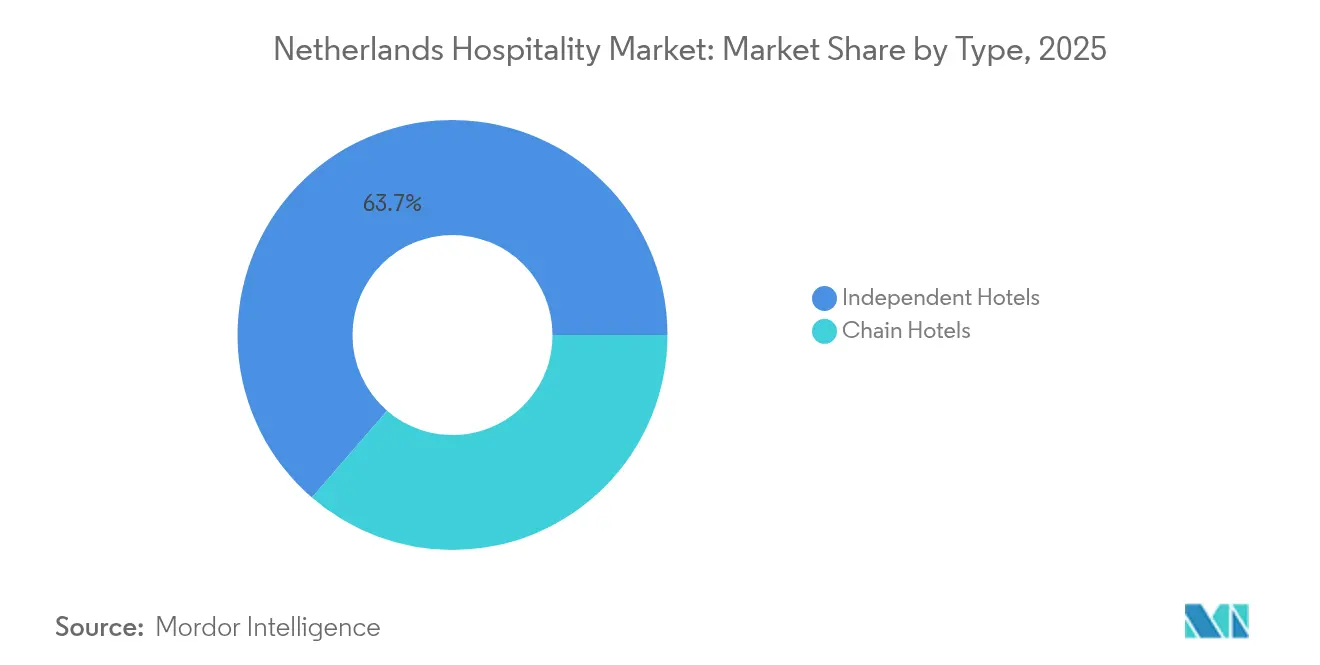

- Nach Typ entfielen 63,65 % des niederländischen Gastgewerbe-Marktanteils im Jahr 2025 auf unabhängige Hotels, während Kettenhotels bis 2031 mit einem CAGR von 4,64 % wachsen.

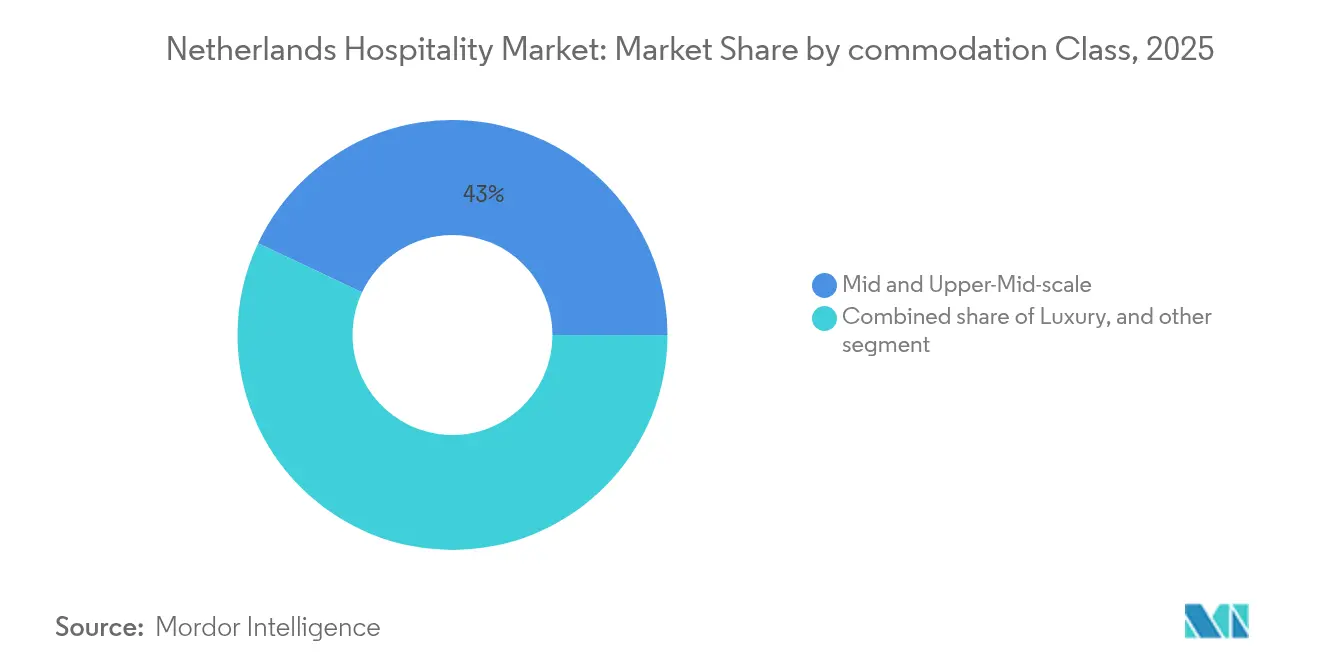

- Nach Unterkunftskategorie entfiel ein Anteil von 42,98 % der niederländischen Gastgewerbe-Marktgröße im Jahr 2025 auf das Mittel- und obere Mittelsegment, während für Serviced Apartments bis 2031 ein CAGR von 6,85 % prognostiziert wird.

- Nach Buchungskanal kontrollierte Direktes Digitalbuchen 56,51 % des niederländischen Gastgewerbe-Marktanteils im Jahr 2025 und soll bis 2031 mit einem CAGR von 7,25 % wachsen.

- Nach Geografie führte Nordholland im Jahr 2025 mit einem Anteil von 28,43 % an der niederländischen Gastgewerbe-Branche; Utrecht wird voraussichtlich den schnellsten provinzialen CAGR von 4,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Niederlande-Gastgewerbe-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des eingehenden Freizeittourismus nach der Pandemie | +1.2% | National, konzentriert in Nord- und Südholland | Mittelfristig (2–4 Jahre) |

| Expansion von Budget- und Economy-Ketten | +0.8% | National, Schwerpunkt auf Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Aufstieg direkter digitaler Buchungsplattformen | +0.9% | Global, verstärkt durch EU-Regulierung | Kurzfristig (≤ 2 Jahre) |

| Corporate/MICE-Nachfrage aus den Zentren Amsterdam & Rotterdam | +0.7% | Nord- und Südholland | Mittelfristig (2–4 Jahre) |

| EU-DMA erleichtert Preisparitätsbeschränkungen | +0.6% | EU-weit, hohe Relevanz in den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Green Key-Zertifizierung fördert Inlandsurlauber | +0.4% | National, stärker in ländlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des eingehenden Freizeittourismus nach der Pandemie

Die Besucherzahlen erholten sich rasch, wobei die Ankunftszahlen in Amsterdam bis 2023 auf 117 % des Niveaus von 2019 anstiegen, angetrieben durch aufgestaute Nachfrage und wiederhergestellte Langstrecken-Flugverbindungen. Das Niederländische Büro für Tourismus und Kongresswesen (NBTC) prognostiziert, dass die Gesamtgästezahl von 49,4 Millionen im Jahr 2023 auf 61,1 Millionen im Jahr 2035 steigen wird, was einem Anstieg des internationalen Tourismus um 39 % gegenüber 13 % beim Inlandstourismus entspricht, wodurch die Quellmärkte diversifiziert und die Nachfragevolatilität reduziert werden[2]NBTC & CELTH, "Prognose 2035," celth.nl.. Asiatische Quellmärkte wie China und Indien stehen vor einem dreistelligen Wachstum, während für Spanien und Italien jeweils eine Verdopplung der Ankünfte prognostiziert wird, was die Möglichkeit für maßgeschneiderte Kulturprogramme, sprachspezifische Dienstleistungen und neue Flugrouten erweitert. Die durchschnittliche Aufenthaltsdauer von Geschäftsreisenden in Amsterdam stieg um 16 %, obwohl die Kopfzahl um 13 % zurückging, was den RevPAR (Umsatz pro verfügbarem Zimmer) trotz normalisierter Auslastung ankurbelte und auf eine günstige Verschiebung hin zu höheren Ausgaben pro Gast und stabiler Grundnachfrage hindeutet.

Expansion von Budget- und Economy-Ketten

Kostenbewusstes Reiseverhalten und Lohndruck veranlassen Betreiber, asset-light-Franchises und Konversionen im mittleren Preissegment anzustreben. Marriott plant, sein europäisches Four Points Flex by Sheraton-Portfolio bis 2026 auf 50 Hotels zu verdoppeln, was das Vertrauen großer Marken in standardisierte, zentral beschaffte Modelle zur Kostenkontrolle unterstreicht[3]Hotel Investment Today, "Marriott plant, Mittelklasse-Marke in Europa zu verdoppeln," hotelinvestmenttoday.com.. Wyndhams Allianz mit der HR Group zur Eröffnung von 25 Trademark Collection- und Vienna House Easy-Hotels in der Region, einschließlich wichtiger niederländischer Gatewaystädte, unterstreicht das langfristige Interesse an wertorientierten Vermögenswerten in Transitkorridoren. Die inländische Marke Van der Valk erweiterte ihre Reichweite durch den Erwerb des ehemaligen NH Waalwijk als 82. Objekt, was ein Konzept belegt, das lokales Marktverständnis mit umfassender Markentreue verbindet. Schlanke Personalquoten, modulare Zimmerprototypen und multifunktionale Gemeinschaftsbereiche verbessern die Gewinnschwellen und ermöglichen den Einstieg in kleinere Gemeinden und Industriecluster, die von internationalen Marken traditionell unterversorgt sind.

Aufstieg direkter digitaler Buchungsplattformen

Direkte Kanäle hielten 2024 einen Umsatzanteil von 56,76 % und sollen bis 2030 mit einem CAGR von 7,67 % wachsen, da Hotels darum wetteifern, Marge von OTAs zurückzugewinnen, die Provisionsraten von über 30 % erheben. Der DMA entfernte Preisparitätsklauseln Mitte 2024 und ermöglichte es Hoteliers, auf ihren eigenen Websites niedrigere Preise oder Mehrwerte zu bewerben, ohne Vergeltungsmaßnahmen seitens der OTAs befürchten zu müssen. Algorithmische Änderungen bei der Google-Suche erhöhten jedoch die Abhängigkeit von bezahlter Werbung um 18 % und verwässerten den organischen Traffic, was Betriebe dazu zwingt, ihre Fähigkeiten im digitalen Marketing zu erweitern und in datengesteuerte Revenue-Management-Tools zu investieren. Unabhängige Hotels profitieren überproportional, da sich die Kosten pro Akquisition zwischen Direkt- und OTA-Kanälen annähern, sofern sie agile Web-Buchungsmaschinen und Retargeting-Kampagnen einsetzen, um Interessenten in Bucher umzuwandeln.

Corporate/MICE-Nachfrage aus den Zentren Amsterdam & Rotterdam

Die Niederlande beherbergen mehr als 3.500 multinationale Hauptquartiere und positionieren Amsterdam und Rotterdam als beständige Magneten für Meetings, Incentives, Konferenzen und Ausstellungen (MICE). Postillions 1.000-Plätze-Kongresszentrum, das 2025 in Eindhoven eröffnet werden soll, verdeutlicht das Vertrauen der Entwickler in das MICE-Wachstum in Sekundärstädten. Geschäftsreisende buchen längere Aufenthalte, die Freizeitaktivitäten integrieren, und ermutigen Hotels, Langzeitaufenthaltsraten mit Wellness-, Gastronomie- und Kulturzusätzen zu bündeln. Unternehmen verkleinern eigene Unterkünfte aufgrund von Auslastungsrisiken, was die Nachfrage nach Serviced Apartments und Konzepten für flexible Aufenthalte ankurbelt. Der RevPAR Amsterdams stieg 2023 um 35 %, liegt aber in realen Werten leicht unter dem Vorkrisenhoch, was weiteres Aufwärtspotenzial lässt, sobald internationale Veranstaltungen vollständig zurückkehren.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Personalengpässe & Lohninflation | -1.1% | National, besonders ausgeprägt in urbanen Zentren | Langfristig (≥ 4 Jahre) |

| Steigende Tourismussteuern | -0.6% | Kommunal, konzentriert in Großstädten | Mittelfristig (2–4 Jahre) |

| Verschärfte Stickstoffemissionsvorschriften für Neubauten | -0.4% | National, strenger in sensiblen Zonen | Langfristig (≥ 4 Jahre) |

| Mehrwertsteuererhöhung auf Unterkünfte auf 21 % ab 2026 | -0.9% | National, für alle Unterkunftsarten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Personalengpässe & Lohninflation

Der Sektor benötigt 100.000 zusätzliche Mitarbeiter, sieht sich jedoch einem Rückgang der Berufsschuleinschreibungen um 17 % zwischen 2017 und 2022 gegenüber, was das Talentdefizit verschärft. Steigende Mindestlöhne und obligatorische Rentenbeiträge schmälern die EBITDA-Margen, insbesondere bei unabhängigen Hotels, die ohne Skaleneffizienzen operieren. ABN Amro prognostiziert 450 Insolvenzen im Gastgewerbe im Jahr 2025 und führt die Misserfolge hauptsächlich auf Lohnbelastungen und Einschränkungen bei der Weitergabe von Energiepreisen zurück. Die Belegschaft des Sektors überstieg 2022 508.000 Mitarbeiter, doch die Nachfrage übersteigt weiterhin das Angebot, was die Betreiber zwingt, Löhne zu erhöhen und Arbeitsbedingungen zu verbessern, um Talente zu gewinnen. Dieser Arbeitskräftemangel betrifft insbesondere kleinere unabhängige Betriebe, denen die Ressourcen fehlen, um mit den Vergütungspaketen und Karriereentwicklungsmöglichkeiten der Kettenbetreiber zu konkurrieren, was Konsolidierungstrends beschleunigt, da kämpfende Betriebe den Markt verlassen oder von größeren Betreibern mit operativer Größe übernommen werden.

Mehrwertsteuererhöhung auf Unterkünfte auf 21 % (ab 2026) führt zu einem vorgezogenen Buchungsschub

Der bevorstehende Anstieg der Mehrwertsteuer auf Hotelaufenthalte von 9 % auf 21 % wird voraussichtlich nur 40 % der prognostizierten Einnahmen zurückgewinnen, da preissensible Kunden Reisen verschieben oder verkürzen. Banken warnen, dass die Maßnahme 2025 einen vorübergehenden Buchungsschub auslösen könnte – Gäste sichern sich 2026-Aufenthalte zu niedrigeren Preisen –, gefolgt von einem möglichen Nachfrageeinbruch, sobald die höhere Steuer in Kraft tritt. Kleinere Betriebe ohne dynamische Preisgestaltungsmaschinen werden möglicherweise den vorgezogenen Buchungsschub nicht optimal nutzen und im Folgejahr mit gedrückter Auslastung konfrontiert sein. In Verbindung mit Tourismussteuererhöhungen in Amsterdam und strengeren Stickstoffvorschriften, die die Baukosten erhöhen, verstärkt die Mehrwertsteuermaßnahme den Druck auf ohnehin dünne Gewinnmargen und könnte die Marktkonsolidierung beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kettenkonsolidierung beschleunigt Marktanteilsgewinne

Unabhängige Hotels erzielten 2025 63,65 % des Umsatzes und verdeutlichen damit eine noch fragmentierte Erbschaft innerhalb des Niederlande-Gastgewerbe-Marktes trotz überdurchschnittlicher Kettenhotelpenetration. Kettenhotels hingegen sollen bis 2031 mit einem CAGR von 4,64 % wachsen, da Betreiber von zentraler Beschaffung, Markenwiedererkennung und ausgefeilten Nachfrageprognosesystemen profitieren. Dieser Konsolidierungstrend erhöhte die Marktgröße des Niederlande-Gastgewerbe-Marktes für Kettenimmobilien und ermöglicht eine bessere Arbeitseinsatzplanung und mehrimmobilienübergreifenden Querverkauf, der die Auswirkungen der Lohninflation abfedert. Asset-light-Managementverträge bleiben das bevorzugte Wachstumsvehikel und ermöglichen es Eigentümern, globale Distribution zu nutzen, ohne das Eigentum aufzugeben. Unabhängige Betreiber, insbesondere familiengeführte Gasthöfe und kleine Boutiquehotels, streben zunehmend Soft-Brand-Zugehörigkeiten an, um auf Treueprogramme zugreifen zu können und dabei einzigartige Gästeerlebnisse zu bewahren. Das Transaktionsvolumen stieg 2024 auf 931 Millionen EUR (1,03 Milliarden USD), gegenüber 185 Millionen EUR (201,65 Millionen USD) im Jahr 2023, was das Investoreninteresse an niederländischen Beständen mit stabilen Cashflows und günstigen Ausstiegsszenarien unterstreicht.

Der Niederlande-Gastgewerbe-Markt zeigt, dass Ketten ihre Expansion auf Sekundärknoten wie Eindhoven, Arnhem und Leeuwarden konzentrieren, wo die Angebotsvorhaben dünn sind und die Flächennutzungsvorschriften weniger restriktiv sind. Van der Valks Erwerb des ehemaligen NH Waalwijk und CitizenMs Erkundung eines Eigenkapitalereignisses im Wert von 4 Milliarden EUR (4,36 Milliarden USD) verdeutlichen, wie lokale und internationale Investoren Potenzial in der Skalierung bewährter niederländischer Marken sehen. Unabhängige Eigentümer, die die von der EU-Taxonomie vorgeschriebenen Energieeffizienz-Upgrades nicht finanzieren können, entscheiden sich für strategische Verkäufe, Joint Ventures oder Franchise-Konversionen, was die Kettenhotelpenetration bis zum Ende des Jahrzehnts wahrscheinlich über 65 % treiben wird. Eine stärkere Konsolidierung schwächt auch die Verhandlungsmacht der OTAs, da Mehrimmobiliengruppen Provisionsdeckel und bevorzugte Listungspositionen aushandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unterkunftsklasse: Serviced Apartments nutzen die Nachfrage nach Langzeitaufenthalten

Mittel- und Oberes Mittelklasse-Zimmer erzielten 2025 42,98 % des Ausgabenanteils dank eines ausgewogenen Preis-Leistungs-Verhältnisses, das sowohl Geschäfts- als auch Freizeitsegmente anspricht. Luxusimmobilien genießen trotz geringerem Volumen starke Preismacht, da wohlhabende Besucher Langstreckenreisen wieder aufnehmen und diplomatische Missionen in Den Haag zusammenkommen. Die Marktgröße des Niederlande-Gastgewerbe-Marktes für Serviced Apartments soll mit einem CAGR von 6,85 % wachsen – der höchste unter allen Klassen –, angetrieben von multinationalen Unternehmen, die Talente in Städte verlagern, in denen anhaltende Wohnungsknappheit herrscht. Das in Dublin ansässige Unternehmen Staycity und der niederländische Newcomer The Student Hotel erproben hybride Unterkünfte, die private Studios mit gemeinsamen Arbeitsräumen verbinden und dadurch einen höheren Umsatz pro Quadratmeter erzielen.

Serviced Apartments profitieren von einer längeren durchschnittlichen Aufenthaltsdauer, oft über 14 Nächte, was die Umsatzsaisonalität glättet und die Distributionskosten senkt. HVS prognostiziert mehr als 12.600 neue Langzeitaufenthaltseinheiten in Europa bis 2028, wobei Amsterdam und Rotterdam zu den wichtigsten Zielstandorten zählen. Entwickler nutzen Büro-zu-Gastgewerbe-Konversionen, die durch durch Remote-Arbeit bedingte Leerstände ermöglicht werden, während institutionelles Kapital die vorhersehbaren Cashflows und reduzierten Umsatzkosten im Vergleich zu Transientenhotels bevorzugt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Buchungskanal: Dominanz der direkten digitalen Buchung verändert den Vertrieb

Direktdigitale Ströme hielten 2025 56,51 % des Umsatzes und bleiben mit einem CAGR von 7,25 % bis 2031 der am schnellsten wachsende Kanal, was den bewussten Bestreben der Hoteliers entspricht, die Preisautonomie zurückzugewinnen. Die Lockerung der Preisparität katalysiert Meta-Suche-Werbung, Treuemitglieder-Preisgestaltung und ergänzendes Upselling, die gemeinsam die Deckungsbeiträge ausweiten. Der Marktanteil des Niederlande-Gastgewerbe-Marktes, der von OTAs gehalten wird, wird voraussichtlich schrittweise abnehmen, da Hotels Provisionseinsparungen in Verbesserungen der Benutzererfahrung reinvestieren, wie z. B. Sofortnachrichten und integrierte Zahlungsgateways.

Groß- und traditionelle Reisebüros behalten ihre Relevanz für große Reisegruppen und eingehende Märkte mit begrenzter Online-Durchdringung, während Corporate/MICE-Portale über konsolidierte Reisemanagementsplattformen an Bedeutung gewinnen. Dennoch sorgt der Status von Booking Holdings als EU-Gatekeeper dafür, dass das Unternehmen ein dominanter Traffic-Generator bleibt und Hotels dazu zwingt, eine ausgewogene Mischung zu verfolgen, die algorithmische Risiken absichert. Betriebe ohne Marketing-Analytics stehen vor höheren Kundenakquisitionskosten, was den Vorteil der Kettenzugehörigkeit oder technikaffiner Boutiquecluster stärkt, die zentrale E-Commerce-Funktionen teilen.

Geografische Analyse

Nordholland bleibt das Epizentrum des Gastgewerbe-Marktes der Niederlande und generiert 2025 28,43 % der Marktgröße. Der durchschnittliche Tagespreis in Amsterdam erreichte trotz knappem Angebotswachstum – infolge eines kommunalen Moratoriums, das bei Neueröffnungen von Hotels einen Eins-zu-eins-Ansatz fordert – 205 EUR (227 USD) pro Zimmer. Die schrittweise Kapazitätserholung des Flughafens Schiphol in Verbindung mit dem wiederhergestellten Langstreckennetzwerk der KLM sichert einen robusten internationalen Verkehr, auch während der Flughafen Flugkapazitätsbegrenzungen prüft, um den Lärm zu mindern.

Utrechts strategische Lage zwischen Amsterdam und der deutschen Grenze in Verbindung mit einem Anstieg der Unterkunfts- und Frühstückszimmer-Registrierungen um 24,1 % positioniert die Provinz als den am schnellsten wachsenden Gastgewerbe-Standort. Der Bau von 63.000–75.000 neuen Wohnungen bis 2035 soll die geschäftsbezogene Unterkunftsnachfrage ankurbeln, insbesondere für Langzeitaufenthaltsformate, die Projektteams während der Bauphase beherbergen. Südholland nutzt die Hafenaktivität Rotterdams und erzeugt eine stabile Wochentagsbelegung, während Den Haags Konzentration von Botschaften und dem Internationalen Gerichtshof einen stabilen Kalender diplomatischer Veranstaltungen unterstützt.

Periphere Provinzen verfolgen unverwechselbare Wertversprechen: Groningen vermarktet sein Hanseerbe und Universitätskonferenzen, Friesland positioniert Nautiksommerismus rund um das Wattenmeer, und Zeeland orientiert sich an Küsten-Wellness-Retreats. Provinzielle Tourismusbüros koordinieren regionsübergreifende Reiserouten, um die durchschnittliche Reisedauer zu verlängern, und nutzen das Hochgeschwindigkeitsbahnnetz des Landes, um Kurzurlaube in Amsterdam mit Landschaftserlebnissen zu bündeln. Overijssels Rückgang um 3 % im Jahr 2024 unterstreicht die ungleichmäßige Erholung und veranlasst gezielte Kampagnen zu Fahrradwegen und ländlicher Gastronomie, um die Besucherzahlen zu beleben.

Wettbewerbslandschaft

Der Niederlande-Gastgewerbe-Markt weist eine moderate Fragmentierung auf, wobei die Betreiber eine wettbewerbsfähige, aber zugängliche Landschaft schaffen. Während große Ketten von Skalenvorteilen, betrieblicher Effizienz und Markenwiedererkennung profitieren, gibt es nach wie vor Raum für nischenfokussierte und unternehmerische Akteure zum Gedeihen. Der Markt wird von einer prominenten familiengeführten Kette mit einer weit verbreiteten nationalen Präsenz angeführt, während ein weiterer wichtiger Wettbewerber ein robustes freizeitorientiertes Netzwerk an über 100 Standorten aufgebaut hat. Diese inländischen Marktführer haben durch konsequente Serviceerbringung und strategische Positionierung starke Kundentreue aufgebaut. Ihr Erfolg unterstreicht die Realisierbarkeit sowohl von Größe als auch von Spezialisierung in einem Markt, der operative Agilität belohnt.

Führende Betreiber nutzen fortschrittliche Technologien, darunter Revenue-Management-Systeme, kontaktlose Gästeerlebnisse und vorausschauende Instandhaltung, um Personalengpässe zu bewältigen und die Rentabilität zu steigern. Im Gegensatz dazu schaffen unabhängige Hotels durch Boutiquedesign, lokal bezogene Gastronomie und kuratierte Partnerschaften mit regionalen Kunsthandwerkern und Unternehmen unverwechselbare Identitäten. Diese Erlebnisstrategien helfen, Premium-Preise in einem Markt aufrechtzuerhalten, der zunehmend von authentischen, personalisierten Aufenthalten angezogen wird. Im Jahr 2024 erreichte die Hotel-Investitionspipeline etwa 1 Milliarde USD, was das anhaltende Investorenvertrauen widerspiegelt. Die größte Portfolio-Transaktion des Jahres war eine Transaktion im Wert von 392 Millionen USD mit einer großen städtischen Hotelgruppe, die den Appetit auf niederländische Gastgewerbe-Vermögenswerte unterstreicht.

Neue Marktteilnehmer führen frische Modelle ein, wie z. B. technikgestützte Betreiber, die KI-gesteuerte dynamische Preisgestaltung für kleine Hotelcluster anbieten, und hybride Serviced-Apartment-Marken, die Co-Living- und Coworking-Annehmlichkeiten integrieren. Diese Disruptoren definieren traditionelle Gastgewerbeformate neu und reagieren auf sich wandelnde Gästeerwartungen hinsichtlich Flexibilität und Gemeinschaft. Unterdessen gestalten verschärfte Umweltvorschriften – insbesondere Stickstoffemissions- und Energieeffizienzstandards – Entwicklungs- und Renovierungsprioritäten neu. Gut kapitalisierte Betreiber, die in nachhaltige Sanierungen investieren können, gewinnen einen Vorteil, während auf Nachhaltigkeit fokussierte Investoren aktiv leistungsschwache Vermögenswerte für die Neuentwicklung anvisieren. Während sich die regulatorische und konsumentenseitige Landschaft weiterentwickelt, ist der niederländische Gastgewerbesektor für innovationsgetriebenes Wachstum positioniert, bei dem Nachhaltigkeit, Technologie und Gästeerlebnis den Wettbewerbsvorteil definieren werden.

Marktführer des Niederlande-Gastgewerbes

Van der Valk Hotels & Restaurants

NH Hotel Group

Accor SA

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Fattal Hotel Group schloss den Erwerb von 12 Eden Hotels für 360 Millionen EUR (392,4 Millionen USD) ab und festigte damit Leonardo Hotels als wichtigen inländischen Akteur.

- Februar 2025: Wyndham kooperierte mit der HR Group, um 25 Trademark Collection- und Vienna House Easy-Hotels in den Niederlanden, Deutschland und Österreich zu eröffnen.

- November 2024: Die Designation von Booking Holdings als Gatekeeper im Rahmen des Gesetzes über digitale Märkte (DMA), speziell in Bezug auf seinen Online-Reiseservice, wurde durchsetzbar und verpflichtete Booking.com zur Einhaltung der DMA-Vorschriften, einschließlich des Verbots von Preisparitätsklauseln.

- Juli 2024: Minor Hotels eröffnete das 163-Zimmer-Hotel Avani Museum Quarter Amsterdam und erweiterte damit seinen europäischen Fußabdruck.

Berichtsumfang des Niederlande-Gastgewerbe-Marktes

Das Gastgewerbe ist eine breite Kategorie von Bereichen innerhalb der Dienstleistungsbranche, die Unterkunft, Speisen und Getränke, Veranstaltungsplanung, Freizeitparks, Reisebüros, Tourismus, Hotels, Restaurants und Bars umfasst. Eine vollständige Hintergrundanalyse des Gastgewerbes in den Niederlanden, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und einen Marktüberblick umfasst, wird im Bericht behandelt.

Das Gastgewerbe in den Niederlanden ist nach Typ (Kettenhotels, Unabhängige Hotels) und nach Segment (Serviced Apartments, Budget- und Economy-Hotels, Mittel- und Oberes Mittelklasse-Hotels sowie Luxushotels) segmentiert.

Der Bericht bietet Marktgrößen und Prognosen für das Gastgewerbe in den Niederlanden in Wert (USD) für alle oben genannten Segmente.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und Oberes Mittelklasse |

| Budget & Economy |

| Serviced Apartments |

| Direktdigital |

| OTAs |

| Corporate / MICE |

| Groß- & Traditionelle Reisebüros |

| Nordholland |

| Südholland |

| Utrecht |

| Nordbrabant |

| Rest der Niederlande |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und Oberes Mittelklasse | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktdigital |

| OTAs | |

| Corporate / MICE | |

| Groß- & Traditionelle Reisebüros | |

| Nach geografischer Region | Nordholland |

| Südholland | |

| Utrecht | |

| Nordbrabant | |

| Rest der Niederlande |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Niederlande-Gastgewerbe-Markt im Jahr 2031?

Es wird erwartet, dass er 32,26 Milliarden USD erreicht, was einen CAGR von 3,88 % ab 2026 widerspiegelt.

Welche Unterkunftsklasse wächst am schnellsten?

Serviced Apartments führen mit einer prognostizierten CAGR von 6,85 % bis 2031, angetrieben durch die Nachfrage nach Langzeitaufenthalten.

Wie wird die Mehrwertsteuererhöhung 2026 niederländische Hotels beeinflussen?

Die Erhöhung von 9 % auf 21 % könnte Buchungen in das Jahr 2025 vorziehen und nach Inkrafttreten die Nachfrage dämpfen.

Warum steigen direkte digitale Buchungen?

Das EU-Gesetz über digitale Märkte hat Preisparitätsklauseln abgeschafft und ermöglicht es Hotels, auf ihren eigenen Kanälen bessere Preise anzubieten.

Welche Provinz soll beim Hotelumsatz am schnellsten wachsen?

Utrecht, mit einem erwarteten CAGR von 4,12 % bis 2031, profitiert von Infrastrukturausbau und zentraler Lage.

Wie konzentriert ist das Eigentum im niederländischen Gastgewerbe?

Fünf führende Ketten kontrollieren etwa 45 % der Zimmer, was einen Marktkonzentrationsgrad von 6 auf einer 10-Punkte-Skala ergibt.

Seite zuletzt aktualisiert am: