Bed-and-Breakfast-Unterkunftsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

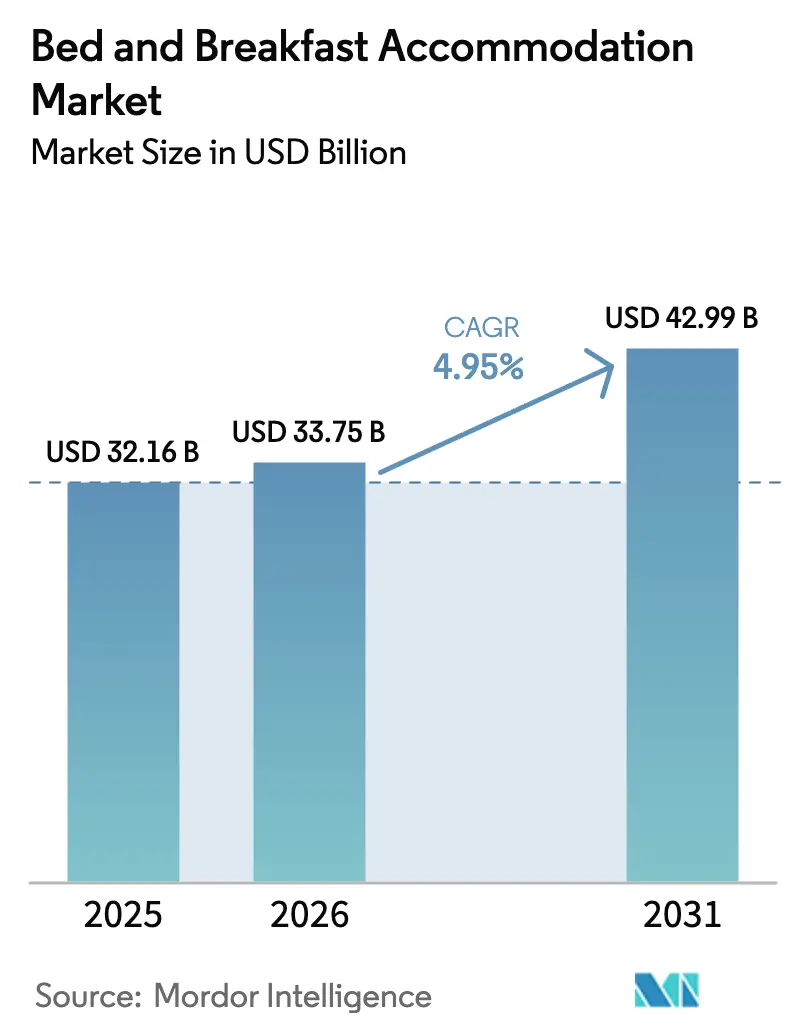

| Marktgröße (2026) | 33.75 Milliarden US-Dollar |

| Marktgröße (2031) | 42.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bed-and-Breakfast-Unterkunftsmarkt – Analyse von Mordor Intelligence

Die Marktgröße für Bed-and-Breakfast-Unterkünfte wurde im Jahr 2025 auf USD 32,16 Milliarden geschätzt und wird voraussichtlich von USD 33,75 Milliarden im Jahr 2026 auf USD 42,99 Milliarden bis 2031 wachsen, bei einer CAGR von 4,95 % während des Prognosezeitraums (2026–2031). Eine entscheidende Verlagerung hin zu authentischen Kleinunterkünften, verbunden mit Innovationen bei der digitalen Buchung, prägt diese Expansion. Ländliche Immobilien erfassen weiterhin wachsende Binnentourismusströme, während Boutique- und Herbergen im Erbe-Stil die allgemeine Unterkunftsbranche übertreffen, indem sie auf Erlebnisreisen setzen. Technologiegestützte Vertriebsplattformen haben Einstiegshürden für unabhängige Betreiber gesenkt, doch strengere Vorschriften für Kurzzeitvermietungen in städtischen Zentren unterstreichen die Notwendigkeit agiler Compliance-Strategien. Anhaltende Arbeitskräftemangel und klimabedingte Versicherungskosten bleiben die wesentlichen Gegenwindfaktoren.

Wesentliche Erkenntnisse des Berichts

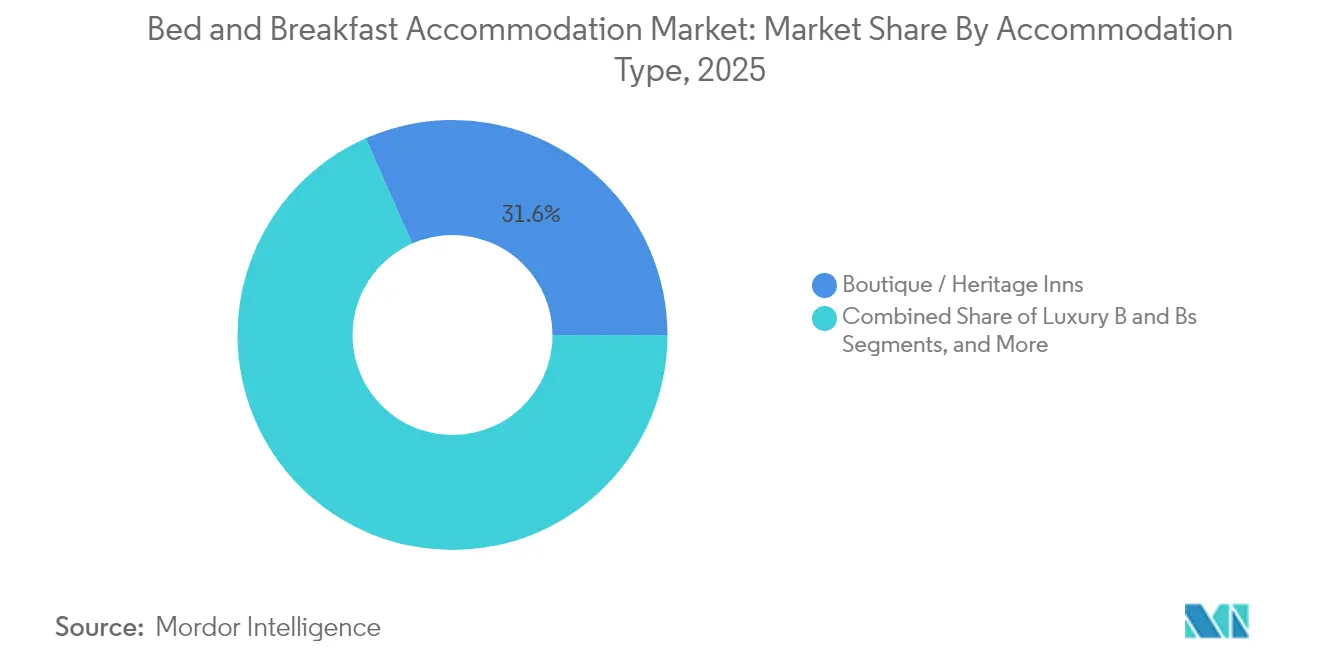

- Nach Unterkunftstyp führten Boutique- und Herbergen im Erbe-Stil mit einem Umsatzanteil von 31,62 % am Bed-and-Breakfast-Unterkunftsmarkt im Jahr 2025.

- Nach Lageumgebung entfielen im Jahr 2025 42,98 % des Marktanteils im Bed-and-Breakfast-Unterkunftsmarkt auf ländliche Immobilien.

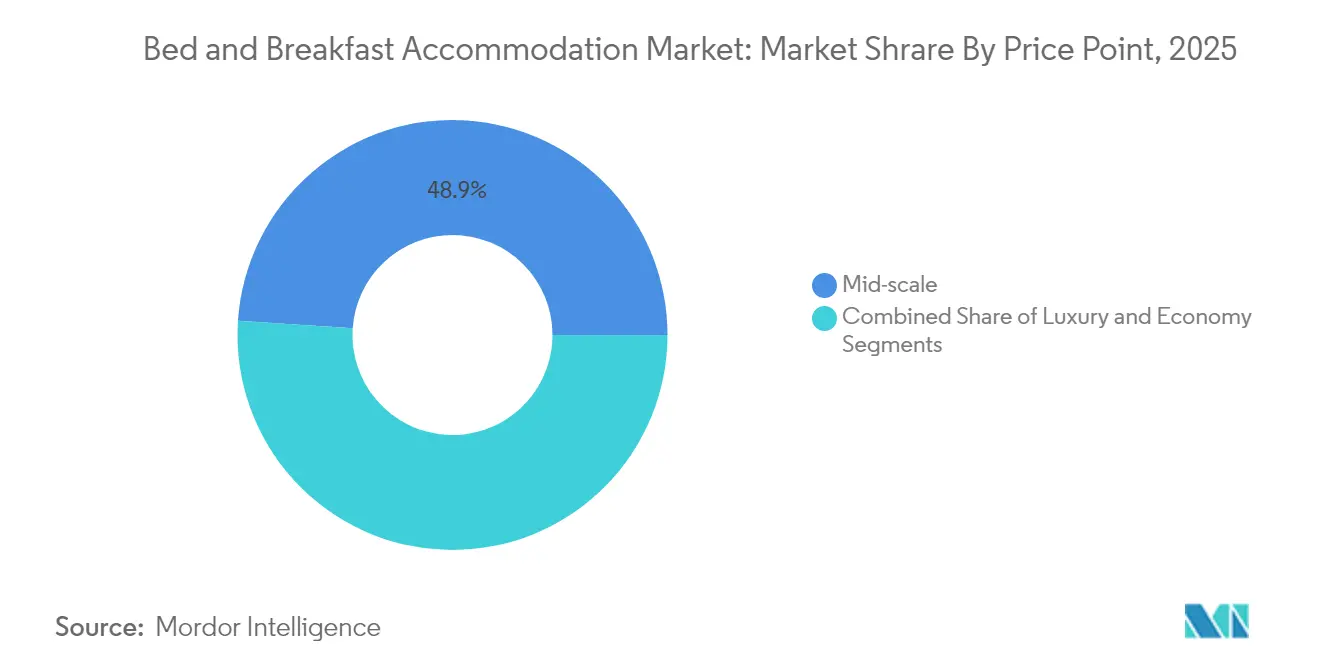

- Nach Preissegment trug das Mittelklasse-Segment 48,94 % zur Marktgröße des Bed-and-Breakfast-Unterkunftsmarkts im Jahr 2025 bei; für das Luxussegment wird bis 2031 eine CAGR von 6,88 % prognostiziert.

- Nach Geografie hielt Nordamerika im Jahr 2025 43,15 % des Marktanteils im Bed-and-Breakfast-Unterkunftsmarkt, während der asiatisch-pazifische Raum mit 8,45 % die schnellste regionale CAGR bis 2031 verzeichnet.

- Der Bed-and-Breakfast-Markt weist eine hohe Fragmentierung auf: Die Top-5-Anbieter Airbnb, B&B HOTELS Group, OYO Hotels & Homes, Select Registry Distinguished Inns und The Inn Collection Group hielten im Jahr 2025 gemeinsam einen bescheidenen Marktanteil.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Bed-and-Breakfast-Unterkunftsmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach personalisiertem Erlebnisreisen | +1.2% | Global, mit besonderem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von Online-Buchungs- und OTA- Ökosystemen | +0.9% | Global, beschleunigt in den Märkten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Anstieg des inländischen Kurzzeittourismus nach der Pandemie | +0.8% | Nordamerika, Europa, Indien als Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Steigende verfügbare Einkommen von Millennials und Babyboomern | +0.7% | Nordamerika, Europa, aufstrebende APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Hybride "Workation"-B&B- Pakete für Remote-Arbeitnehmer | +0.4% | Nordamerika, Europa, ausgewählte städtische und stadtnahe ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Ländliche Nachhaltigkeitsförderungen zur Stärkung von Gemeinschafts-B&Bs | +0.2% | Europa, Nordamerika, Australien – regionaler Schwerpunkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach personalisiertem Erlebnisreisen

Reisende suchen zunehmend kulturell verwurzelte Aufenthalte, und 54 % der jüngsten Gäste gaben an, dass lokale Einbindung mittlerweile wichtiger ist als die Sterneklassifikation einer Unterkunft. Bed-and-Breakfasts integrieren sich in das Nachbarschaftsleben, indem sie mit Kunsthandwerkern, Landwirten und Reiseführern zusammenarbeiten, um einmalige Aktivitäten zu gestalten – von Kräuterwanderungen bis hin zu Töpferworkshops. Durchschnittliche US-amerikanische Gäste buchten 2023 4,7 Erlebnisse vor Ort, ein deutlicher Anstieg gegenüber den Werten vor der Pandemie, was auf höhere Zusatzeinnahmen hindeutet. Millennials, die in Europa eine große abgehende Reisegruppe darstellen, wählen häufig alternative Unterkünfte gegenüber Kettenhotels und treiben so die Premiumpreise für geschichtsreiche Herbergen im Erbe-Stil in die Höhe. Ländliche Betreiber ergänzen ihr Angebot um Wellnessangebote wie Waldbaden und Yoga und positionieren sich damit für das schnell wachsende Gesundheits- und Natursegment.

Schnelle Expansion von Online-Buchungs- und OTA-Ökosystemen

Digitale Plattformen erfassten 2024 einen dominanten Anteil an den Buchungen, doch direkte Website-Konversionen zeigen mit einer CAGR von 12,9 % bis 2030 die stärkste Dynamik. Provisionsempfindliche Gastgeber kombinieren nun die Reichweite von OTAs für die Erstentdeckung mit nachhaltigen Gäste-Lifecycle-Taktiken über E-Mail, Treueprogramme und mobile Apps. Die Kosten für eine direkte Buchung sanken 2023 auf 7,1 % des Zimmerumsatzes, da programmatische Werbemittel ausgereifter wurden, während OTA-Gebühren zwischen 15 % und 30 % verbleiben. Eingebettete KI in Suchmaschinen automatisiert die personalisierte Reisebündelung und hilft kleinen Unterkünften, reibungslose Buchungsprozesse zu ermöglichen. Voice-Search- und „Auf Google buchen”-Funktionen dürften die direkten Buchungsvolumina kurzfristig weiter steigern.

Anstieg des inländischen Kurzzeittourismus nach der Pandemie

Grenzunsicherheiten haben viele Freizeitbudgets in Richtung lokaler Reiseziele umgelenkt. Die inländischen Übernachtungszahlen stiegen 2024 in zahlreichen Hocheinkommensländern zweistellig, was eine nachhaltige Nachfrage schaffte, die ländliche Bed-and-Breakfasts vor der Volatilität ausländischer Besucherzahlen schützte. Indiens inländischer Reiseaufschwung hat für Rekordverkehr auf Autobahnen und beim Schienenverkehr gesorgt, was sich in höherer Auslastung unter der Woche in Bergstations-Gästehäusern niederschlägt. Eine ähnliche Dynamik in Chinas Städten der zweiten Kategorie steigert das Wochenendgeschäft für familiengeführte Hof-Herbergen. Diese städtisch-ländliche Verlagerung der Freizeitausgaben reduziert das Währungsrisiko für Betreiber und passt gut zu staatlichen Programmen, die den Kleingemeindentourismus fördern.

Ländliche Nachhaltigkeitsförderungen zur Stärkung von Gemeinschafts-B&Bs

Öffentliche Förderungen in Europa, Nordamerika und Australien leiten frisches Kapital in historische Scheunenumbauten und Öko-Hütten und bringen damit neues Angebot in dünn besiedelte Gebiete [1] Quelle: Regierung Ihrer Majestät, „Tourismus-Kooperationsförderungen”, gov.uk. . Berechtigte Eigentümer sichern sich zinsgünstige Darlehen für Solaranlagen, Grauwassersysteme und Denkmalpflege, die es ihnen ermöglichen, den steigenden Gästeerwartungen an verantwortungsvolles Reisen gerecht zu werden. Diese Förderungen senken die Vorlaufkosten und beschleunigen die Amortisationszeiten, was Cluster von gemeinschaftlich betriebenen Bed-and-Breakfasts fördert, die gemeinsam ganze Dörfer als einzelne Tourismusangebote vermarkten. Das Modell stärkt die lokale Beschäftigung und diversifiziert ländliche Wirtschaften, während es den breiteren Bed-and-Breakfast-Unterkunftsmarkt nährt.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfung der Bebauungs- und Kurzzeitvermietungsvorschriften | -0.8% | Städtische Märkte in Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Ganzhaus-Vermietungen | -0.6% | Global, konzentriert in städtischen und Feriengebieten | Mittelfristig (2–4 Jahre) |

| Steigende klimabedingte Versicherungsprämien | -0.3% | Global, mit starkem Einfluss in Küsten- und waldbrandgefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Ländliche Arbeitskräftemangel mit Auswirkungen auf die Servicequalität | -0.2% | Ländliche Tourismusgebiete in Nordamerika, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Bebauungs- und Kurzzeitvermietungsvorschriften

Das Provinzgesetz in British Columbia schränkt die meisten städtischen Kurzzeitvermietungen auf den Hauptwohnsitz ein, mit erheblichen Bußgeldern für Verstöße [2]Quelle: Regierung von British Columbia, „Gesetz über Kurzzeitvermietungsunterkünfte”, gov.bc.ca. Schottland schreibt nun Lizenzen für alle Gastgeber vor, und in Teilen Frankreichs sind jährliche Energieaudits für neue Inserate vorgeschrieben. Städtische Obergrenzen für zulässige Vermietungsnächte schränken das Angebot in Paris, Barcelona und Amsterdam weiter ein. Compliance-Kosten – von Sicherheitszertifizierungen bis hin zur digitalen Registrierung – treffen unabhängige Gastgeber am härtesten, da ihnen dediziertes Rechtspersonal fehlt. In ländlichen Bezirken erweisen sich dieselben Regelungen häufig als weniger streng, was zu einer unbeabsichtigten Verlagerung des Angebots in Richtung Landmärkte führt.

Zunehmender Wettbewerb durch Ganzhaus-Vermietungen

Professionelle Verwaltungsunternehmen betreiben mittlerweile große Portfolios mit Software zur Umsatzoptimierung und erodieren damit die Servicelücke, die einst bewirtschaftete Bed-and-Breakfasts begünstigte. Reinigungsgebühren und höhere Übernachtungsraten sind im gesamten alternativen Unterkunftssegment gestiegen, doch Plattformen wie Airbnb weiten ihr Angebot auf Zusatzerlebnisse aus und verstärken damit ihre Wettbewerbsreichweite. Als Reaktion darauf betonen viele Bed-and-Breakfast-Betreiber die persönliche Interaktion mit dem Gastgeber, Heritage-Storytelling und Farm-to-Table-Frühstücke, um ihre Differenzierung zu erhalten. Airbnbs Expansion in Dienstleistungen und Erlebnisse durch seine Plattformüberarbeitung 2025 schafft zusätzlichen Wettbewerbsdruck, indem es umfassende Reiseleistungen anbietet, die über die Unterkunft hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Historische Immobilien treiben Premium-Positionierung voran

Boutique- und Herbergen im Erbe-Stil erzielten 2025 einen Umsatzanteil von 31,62 % und damit den größten Anteil über alle Unterkunftsstile hinweg. Ihre kuratierte Architektur und lokalisiertes Storytelling sprechen direkt die Suche der Reisenden nach unvergesslichen Aufenthalten an – eine Dynamik, die die Belegung auch in der Nebensaison stabil hält. Im Bed-and-Breakfast-Markt verzeichnen Landgüter und Agrotourismus-Betriebe die schnellste CAGR von 9,22 %, begünstigt durch regionale Förderungen und das Verbraucherinteresse an der Herkunft von Lebensmitteln. Luxus-B&Bs sind zwar eine Nische, erzielen aber hohe durchschnittliche Tagesraten (ADR), die die Segment-Rentabilität an nachfragestarken Wochenenden stärken. Am anderen Ende sehen sich Economy-Einheiten durch stadtweite Renditewettbewerbe gegen professionelle Ganzhaus-Vermietungen mit Margendruck konfrontiert.

Heritage-Gastgeber integrieren häufig intelligente Zimmersteuerungen und berührungslose Check-ins, während sie den historischen Charakter wahren. Diese digitale Schicht beschleunigt die Gästezufriedenheit und verbessert Bewertungsscores, was die Preisintegrität schützt. Agrotourismus-Betriebe auf dem europäischen Land nutzen die Marktgröße des Bed-and-Breakfast-Unterkunftsmarkts für Förderungen im ländlichen Tourismus und stärken damit die wirtschaftliche Resilienz. Die Entwicklung des Segments unterstreicht den breiteren Präferenzwandel hin zu immersiven Unterkünften gegenüber standardisierten Hotelketten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf erhältlich

Nach Buchungskanal: Digitale Transformation beschleunigt direkte Kundenbindung

Online-Reisebüros hielten 2025 70,82 % der Buchungen, doch direkte Website-Verkäufe markieren mit einer CAGR von 12,3 % bis 2031 den schnellsten Expansionspfad. Verbessertes Suchmaschinenmarketing, Treuerabatte und Ein-Klick-Zahlungen per Mobilgerät ermöglichen es unabhängigen Betreibern, kostspielige OTA-Traffic zurückzugewinnen. Prädiktive Preisfindungsmaschinen passen Zimmerraten an Echtzeit-Wettbewerbsdaten an und sichern die Kanal-Rentabilität. Herkömmliche Offline-Reisebüros bedienen weiterhin ältere Gäste, die komplexe Reiserouten buchen, doch ihr Marktanteil nimmt jährlich ab.

Die Verlagerung hin zu Direktbuchungen wird durch die Integration von Künstlicher Intelligenz in Marketingplattformen unterstützt, wobei Googles Performance-Max-Kampagnen kleinen B&B-Betreibern ermöglichen, Werbeausgaben effektiv über mehrere Kanäle zu optimieren. Die Einführung mobiler Apps beschleunigt das Wachstum der Direktbuchungen, insbesondere bei jüngeren Reisenden, die nahtlose, personalisierte Buchungserlebnisse bevorzugen, die OTAs für einzelne Unterkünfte nur schwer liefern können.

Nach Reisendertyp: Remote-Arbeit verändert die Nachfrage nach Unterkünften

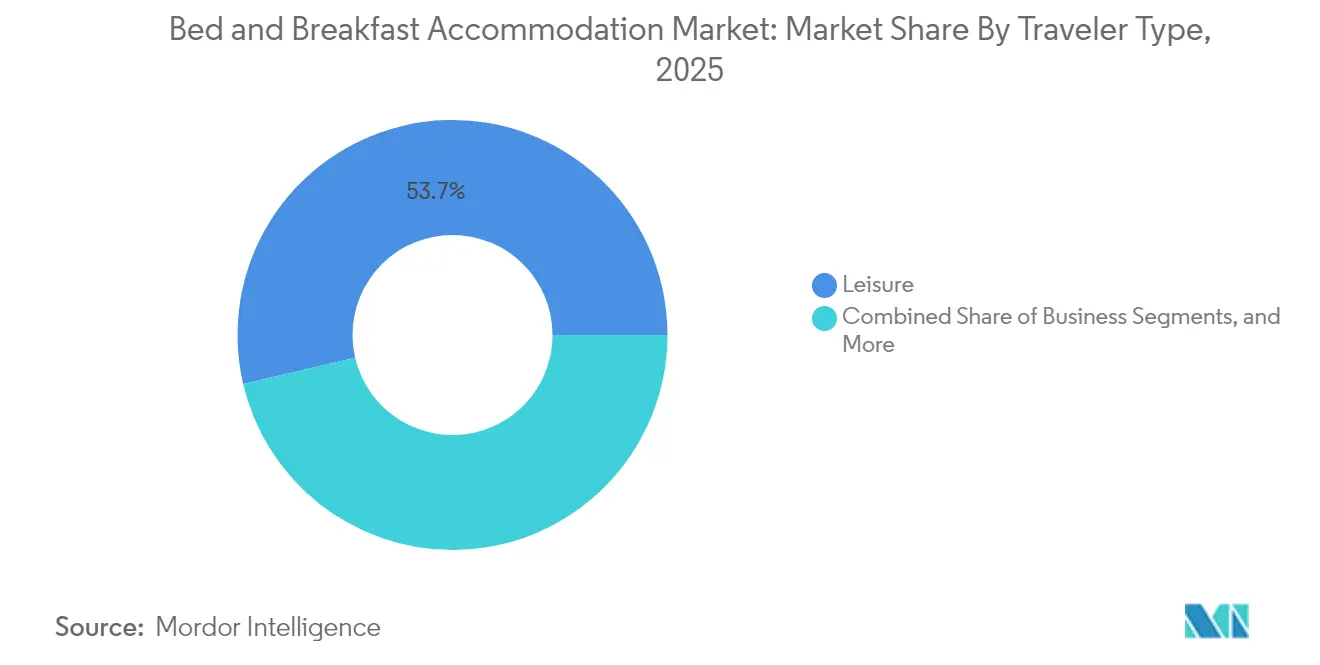

Freizeitgäste machten 2025 53,65 % der Aufenthalte aus, doch die Workation-Nische wächst mit einer CAGR von 11,15 % rasant. Unterkünfte, die mit Glasfaser-Internet und schallisolierten Ecken ausgestattet sind, berichten von Anstiegen der Wochentags-Belegung, die die Saisonalität abpuffern. Rein geschäftliche Reisen liegen noch unter dem Niveau von vor 2020, doch hybride Meetings verlagern sich zunehmend in ländliche Herbergen mit Konferenzscheunen und abendlichen Lagerfeuer-Events. Steigende Alleinreisende unter der Generation Z fördern die Nachfrage nach Gemeinschaftsküchen und moderierten Gruppenausflügen.

Längere Aufenthaltsmuster begünstigen die Kostenvorteile von Bed-and-Breakfasts gegenüber Hotels, während die Integration von Arbeitsannehmlichkeiten wie Hochgeschwindigkeitsinternet, dedizierten Arbeitsbereichen und flexiblen Check-in-/Check-out-Richtlinien Möglichkeiten zur Wettbewerbsdifferenzierung schafft. Betreiber, die Paketangebote schnüren – mit Coworking-Credits, geführten Wanderungen und Achtsamkeitssessions – verzeichnen höhere Zusatzausgaben pro Buchung. Solche Angebote positionieren Bed-and-Breakfasts im Mittelpunkt der sich entwickelnden digitalen Nomaden-Ökosysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf erhältlich

Nach Lageumgebung: Ländliche Dominanz spiegelt Nachhaltigkeitstrends wider

Ländliche Immobilien machten 2025 42,98 % des Bed-and-Breakfast-Marktanteils aus, und ihre Wachstumstrajektorie liegt mit einer robusten CAGR von 7,25 % bis 2031. Reisende suchen Freiflächen, geringere Menschendichte und frische Landhausküche – Attribute, die der städtische Bestand nicht bieten kann. Küsten- und Insel-B&Bs erzielen Prämium-Tagesraten (ADR), sind jedoch stark saisonabhängig, während Heritage-Städte von einem stetigen kulturellen Tourismuszulauf profitieren.

Staatliche Steuererleichterungen für grüne Sanierungen und Upgrades der digitalen Konnektivität beschleunigen die Expansion des ländlichen Angebots. Klimabewusste Besucher bevorzugen Landunterkünfte mit nachgewiesenen niedrigen Emissionen und drängen städtische Hoteliers, ähnliche Standards zu übernehmen oder Marktanteilsverluste zu riskieren. Breitbandausbau reduziert die Reibung beim Remote-Arbeiten und verwandelt einst abgelegene Weiler in praktikable ganzjährige Standorte für mobile Berufstätige.

Nach Preissegment: Mittelklasse-Segment balanciert Preis-Leistungs-Verhältnis und Erlebnis

Mittelklasse-B&Bs erwirtschafteten 2025 48,94 % des globalen Umsatzes und verbinden Erschwinglichkeit mit maßgeschneiderter Gastfreundschaft. Ihre Positionierung im Sweet-Spot zieht Familien in Haupturlaubszeiten und Millennials auf erlebnisreichen Roadtrips an. Luxusimmobilien, obwohl zahlenmäßig kleiner, erwarten eine CAGR von 6,88 %, getragen von wohlhabenden Babyboomern und vermögenden digitalen Unternehmern, die exklusive Umgebungen suchen.

Die Dominanz des Mittelklasse-Segments spiegelt breitere Trends im Gastgewerbe wider, wo Reisende nach authentischen Erlebnissen zu zugänglichen Preispunkten suchen, insbesondere in inländischen Märkten, wo das Preisbewusstsein trotz gestiegener Reiseausgaben hoch bleibt. Das Wachstum des Luxussegments wird durch die Vermögensakkumulation bei Millennials und Babyboomern gestützt, die einzigartige Erlebnisse gegenüber standardisierten Luxushotelleistungen priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf erhältlich

Nach Eigentumsmodell: Unabhängige Betreiber behalten Marktführerschaft

Unabhängige Betreiber dominieren das Angebot – eine Realität, die in der hyperlokalen Natur der Bed-and-Breakfast-Gastfreundschaft verwurzelt ist. Doch Franchise- und Soft-Brand-Mitgliedschaften gewinnen an Bedeutung, wo Marketingstärke und Cross-Selling-Instrumente wichtig sind. Konsortien bieten leicht zugängliche gemeinsame Dienste – zentrale Reservierungen, Gruppenaktionen – und respektieren dabei die Identität jeder einzelnen Unterkunft.

Technologiepartner überbrücken nun Kompetenzlücken für Einzelgastgeber und bieten Ertragsmanagement, KI-Chatbots und gebündelte Versicherungen an. Da diese Werkzeuge ausgereifter werden, verringert sich die Leistungskluft zwischen Marken- und Einzelunternehmen, was die Unabhängigkeit als prägendes Merkmal der Bed-and-Breakfast-Branche in den meisten Regionen bewahrt. Das Aufkommen von Technologieplattformen, die unabhängigen Betreibern hochentwickelte Marketing- und Managementwerkzeuge bereitstellen, reduziert die traditionellen Vorteile von Franchise-Modellen, während die Authentizität erhalten bleibt, die die Nachfrage nach Bed-and-Breakfasts antreibt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 43,15 %, gestützt durch die inländischen Reiseausgaben der USA in Höhe von USD 1 Billion und den kanadischen Unterkunftsumsatz von CAD 19,5 Milliarden (USD 14,27 Milliarden), was einem Anstieg von 14,7 % gegenüber dem Vorjahr entspricht. Die tief verwurzelte Bed-and-Breakfast-Kultur in Neuengland, dem Pazifischen Nordwesten und dem atlantischen Kanada sichert eine stabile Gästepipeline, obwohl städtische Bebauungsobergrenzen neue Inserate in Städten wie New York und Vancouver einschränken. Mexikos revitalisierte Kulturstädte ergänzen die regionale Dynamik, indem sie grenzüberschreitenden Freizeitverkehr anziehen.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die schnellste CAGR von 8,45 %, getrieben durch Indiens wachsende Mittelschicht und Chinas schrittweise Wiedereröffnung. Verbesserte Luftverbindungen, vereinfachte Visumverfahren und staatlich geförderte ländliche Tourismuskorridore fördern neues Angebot in Bergstationen, Teeplantagen und Küstenfischerdörfern. Australiens staatliche Förderungen für die Umwandlung landwirtschaftlicher Unterkünfte ziehen weitere Investitionen in Landschlösser. Unterschiedliche Vorschriften in verschiedenen Rechtsgebieten erfordern von den Betreibern eine präzise Anpassung der Compliance-Strategien, doch das schiere Ausmaß des innerregionalen Reisens treibt stetige Belegungsgewinne voran.

Europa bleibt reif, doch reich an Möglichkeiten. Schottlands Lizenzpflicht, Frankreichs Energieeffizienzauflagen und Italiens neue nationale Unterkunftscodes erhöhen die Compliance-Ausgaben, was eine Konsolidierung auslösen könnte. EU-Nachhaltigkeitsziele und Mittel der Gemeinsamen Agrarpolitik lenken Kapital in Bauernhaussanierungen und Öko-Herbergen. Innereuropäische Wochenendausflüge und Bahnreisen halten die inländischen Übernachtungszahlen hoch und stützen die Belegung, auch wenn Fernreisesegmente schwanken. Das ländliche Bretagne, die italienischen Alpen und osteuropäische Weintäler veranschaulichen Nischen, in denen die Erlebnisnachfrage ein gesundes Preiswachstum trotz allgemeiner regulatorischer Reibungen aufrechterhalten kann.

Wettbewerbslandschaft

Der Sektor ist deutlich fragmentiert; Airbnb, B&B HOTELS Group, OYO Hotels & Homes, Select Registry Distinguished Inns und The Inn Collection Group kontrollieren gemeinsam nur einen kleinen Teil der globalen Umsätze. Diese Diffusion ermöglicht es agilen Unabhängigen zu gedeihen, indem sie Einzigartigkeit statt Markeneinheitlichkeit hervorheben. Technologie hat die Spielfelder nivelliert und ermöglicht es Einzel-Unterkunfts-Gastgebern, auf Channel-Manager, dynamische Preisgestaltung und KI-gesteuertes Marketing zuzugreifen, das einst großen Ketten vorbehalten war.

Strategische Schwerpunkte konzentrieren sich auf Portfoliodiversifikation und digitale Direktvertriebs-Trichter. OYOs USD 525 Millionen schwere Übernahme von G6 Hospitality erweiterte seinen Economy-Fußabdruck, während Marriotts USD 355 Millionen CitizenM-Übernahme sein Lifestyle-Angebot diversifizierte [3]Quelle: Marriott International, „Marriott übernimmt CitizenM”, marriott.com. . Airbnbs Plattformüberarbeitung 2025 bündelt nun Dienstleistungen wie Catering und persönliches Coaching und erweitert damit den Customer Lifetime Value über die Unterkunft hinaus. Unterdessen nutzen regionale Kollektive gemeinsame Beschaffungen, um Wäscherei-, Ausstattungs- und Versicherungskosten zu senken.

Hochgradig wachsende Angrenzungsbereiche umfassen Workation-zentrierte Cluster, nachhaltigkeitszertifizierte Landgüter und blockchain-gestützte Treueprogramme. Fusionen zwischen Drittanbieter-Managementgruppen, wie die Zusammenführung von Pyramid Global mit Axiom Hospitality, veranschaulichen den Wettlauf um die Skalierung operativer Synergien. Mit Blick auf die Zukunft werden datenreiche Ertragssteuerung, eingebettete Finanztechnologie für die Reisefinanzierung und dynamische Paketierungs-APIs von Anbietern wie Expedia die Wettbewerbskonturen weiter neu gestalten.

Führende Unternehmen in der Bed-and-Breakfast-Unterkunftsbranche

Airbnb, Inc.

B&B HOTELS Group

OYO Hotels & Homes

Select Registry Distinguished Inns

The Inn Collection Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Airbnb stellte eine neu gestaltete App und ein neues Dienstleistungsgeschäft vor, das 260 Städte abdeckt, um die Umsätze über die Unterkunft hinaus zu erweitern.

- April 2025: Marriott International vereinbarte die Übernahme von CitizenM für USD 355 Millionen, mit möglichen Earn-Outs von USD 110 Millionen, die an das Wachstum geknüpft sind.

- April 2025: Accor trat in exklusive Verhandlungen ein, um 17 Managementverträge von der Royal Holiday Group für USD 79 Millionen zu erwerben.

- Dezember 2024: OYO schloss seine USD 525 Millionen schwere Übernahme von G6 Hospitality ab und ergänzte damit rund 1.500 franchisierte Hotels in den USA und Kanada.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Bed-and-Breakfast-Unterkünfte als alle lizenzierten oder legal bewirtschafteten Unterkünfte mit weniger als zwanzig Gästezimmern, bei denen der Übernachtungspreis ein Frühstück beinhaltet, das vor Ort zubereitet und in einem gemeinsamen oder privaten Essbereich serviert wird. Auf Online-Reisebüros (OTAs) oder Home-Sharing-Plattformen gelistete Unterkünfte werden nur dann gezählt, wenn sie dieser Definition entsprechen.

Ausschluss des Geltungsbereichs: Ferienhäuser, Herbergen und große Boutique-Hotels sind aus Gründen der Vergleichbarkeit nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Unterkunftstyp

- Luxus-B&Bs

- Boutique- / Herbergen im Erbe-Stil

- Landgut- und Agrotourismus-B&Bs

- Budget- / Economy-B&Bs

- Nach Preissegment

- Luxus

- Mittelklasse

- Economy

- Nach Reisendertyp

- Freizeit

- Geschäft

- Bleisure / Workation

- Solo

- Nach Buchungskanal

- Online-Reisebüros (OTAs)

- Direkte Website / Mobil

- Offline-Reisebüros

- Nach Lageumgebung

- Städtisch

- Vorstädtisch

- Ländlich

- Küste / Insel

- Kulturstädte / Historische Städte

- Nach Eigentumsmodell

- Unabhängig

- Franchise / Angeschlossen

- Genossenschaft / Konsortium

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asiatisch-Pazifischer Raum

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen)

- Übriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Eigentümern in Nordamerika, Europa und im asiatisch-pazifischen Raum, regionalen B&B-Verbänden, OTA-Einnahme-Managern und Beamten der Tourismusbehörde. In den Gesprächen wurden nicht registrierte Angebote, saisonale Schließungen, Gebührenstrukturen und die wahrscheinliche Entwicklung der OTA-Provisionssätze geklärt, um die Annahmen zu verfeinern und sekundäre Signale abzugleichen.

Desk Research

Wir begannen mit öffentlichen Datensätzen wie den UNWTO-Übernachtungszahlen aus dem Ausland, den OECD-Satellitenkonten für Tourismus, den Reihen des verfügbaren Einkommens der Weltbank und den nationalen Statistiken des US National Park Service, von VisitBritain und Tourism Research Australia, die Aufschluss über die Reiseströme und die Vorlieben für ländliche Unterkünfte geben. Industrie-Tracker, STR-Belegungs-Dashboards, transparente Airbnb-Listen und Eurostat-Kurzaufenthaltsgenehmigungen helfen bei der Ermittlung des verfügbaren B&B-Bestands und der durchschnittlichen Tagespreise. Die Finanzdaten der Unternehmen aus D&B Hoovers und die Nachrichtenberichterstattung aus Dow Jones Factiva runden die Preis- und Expansionshinweise ab. Diese Quellen verankern die historische Nachfrage, den Zimmerbestand und die Tarifmuster, die in unser Modell einfließen. Die Liste dient der Veranschaulichung; viele andere Referenzen unterstützen die Validierung.

Marktgrößenbestimmung und -prognose

Ein Top-down-Aufbau beginnt mit inländischen und internationalen Freizeitübernachtungen in kleinen Unterkünften, die aus Ankunftsdaten von Touristen und der durchschnittlichen Aufenthaltsdauer rekonstruiert werden, und wendet dann ein Durchdringungsverhältnis für B&B-Präferenzen nach Reisendenkohorte an. Die Ergebnisse werden mit selektiven Bottom-up-Kontrollen, stichprobenartigen Zimmerzählungen, typischer Belegung und gemischter ADR ausgeglichen, um die Plausibilität der Einnahmen vor Anpassungen zu bestätigen. Zu den Schlüsselvariablen gehören der Mix aus ländlichen und städtischen Aufenthalten, der OTA-Anteil an B&B-Buchungen, die Erteilung von Genehmigungen, das verfügbare Pro-Kopf-Einkommen und die ADR-Inflation. Die Prognosen verwenden eine multivariate Regression mit einer Szenarioanalyse, wobei der Basisfall das Einkommenswachstum, die Online-Buchungsdurchdringung und die erwarteten Genehmigungstrends mit dem Expertenkonsens in Einklang bringt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit unabhängigen Belegungssätzen und Steuereinnahmen abgeglichen; Anomalien führen zu Modellwiederholungen und einer Überprüfung durch die Geschäftsleitung. Die Berichte werden jedes Jahr aktualisiert, und wichtige Ereignisse, z. B. eine Gebietsreform oder die Aufhebung eines Einreiseverbots, führen zu einer Zwischenrevision, damit die Kunden den aktuellsten Überblick erhalten.

Warum unsere Bed-and-Breakfast-Unterkunft Baseline für Zuverlässigkeit steht

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Preisproxies und Aktualisierungsrhythmen wählen.

Die Hauptursachen für die Diskrepanz liegen darin, ob Pensionen und Aufenthalte auf dem Bauernhof in Gruppen zusammengefasst werden, wie ADRs ermittelt werden und wie nicht lizenzierte Angebote vor der Währungsumrechnung und Inflationsbereinigung behandelt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 32,2 MRD. USD (2025) | Mordor Intelligence | - |

| 34,4 MRD. USD (2024) | Globale Unternehmensberatung A | Einschließlich Gästehäuser und Herbergen; Aufschwung in der Region Asien-Pazifik; Durchschnittswert für ein Jahr |

| 35,7 MRD. USD (2024) | Sektoranalyst B | Anwendung der Hotel-ADR auf B&B-Zimmer; begrenzte Abdeckung ländlicher Gebiete; Extrapolation des Wachstums über zwei Jahre |

| 6,3 MRD. USD (2024) | Fachzeitschrift C | Gezählt werden nur registrierte B&Bs; ohne über die Plattform gehostete Objekte; ohne Frühstücks-Upsell-Einnahmen |

Der Vergleich zeigt, dass die Gesamtzahlen konvergieren, wenn Angebotsdefinition, Preisbasis und Aktualisierungsrhythmus übereinstimmen, und dass sich die Lücken vergrößern, wenn sie voneinander abweichen. Durch die offene Angabe des Umfangs, die Verwendung überprüfbarer Variablen und die jährliche Überarbeitung der Modelle liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, die Entscheidungsträger zuverlässig nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Bed-and-Breakfast-Markt derzeit?

Der Markt erreichte im Jahr 2026 USD 33,75 Milliarden und wird bis 2031 voraussichtlich auf USD 42,99 Milliarden wachsen.

Welche Region wächst im Bed-and-Breakfast-Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 8,45 % bis 2031, getrieben durch steigende Inlandsreisen in Indien und die schrittweise Wiedereröffnung in China.

Welcher Unterkunftstyp hält den größten Marktanteil?

Boutique- und Herbergen im Erbe-Stil führen das Segment mit einem Umsatzanteil von 31,62 % an, bedingt durch die Nachfrage der Reisenden nach authentischen, kulturell immersiven Aufenthalten.

Wie verändern sich die Buchungskanäle für Bed-and-Breakfast-Betreiber?

Online-Reisebüros dominieren weiterhin, doch direkte Website-Buchungen steigen mit einer CAGR von 12,3 % an, unterstützt durch mobile Apps und niedrigere Akquisitionskosten.

Welche regulatorischen Herausforderungen gibt es für den Sektor?

Städtische Bebauungsbeschränkungen und Hauptwohnsitzregelungen in Märkten wie British Columbia und Schottland verursachen Compliance-Kosten und schränken neues städtisches Angebot ein.

Seite zuletzt aktualisiert am: