Marktgröße und Marktanteil für Studentenunterkünfte in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

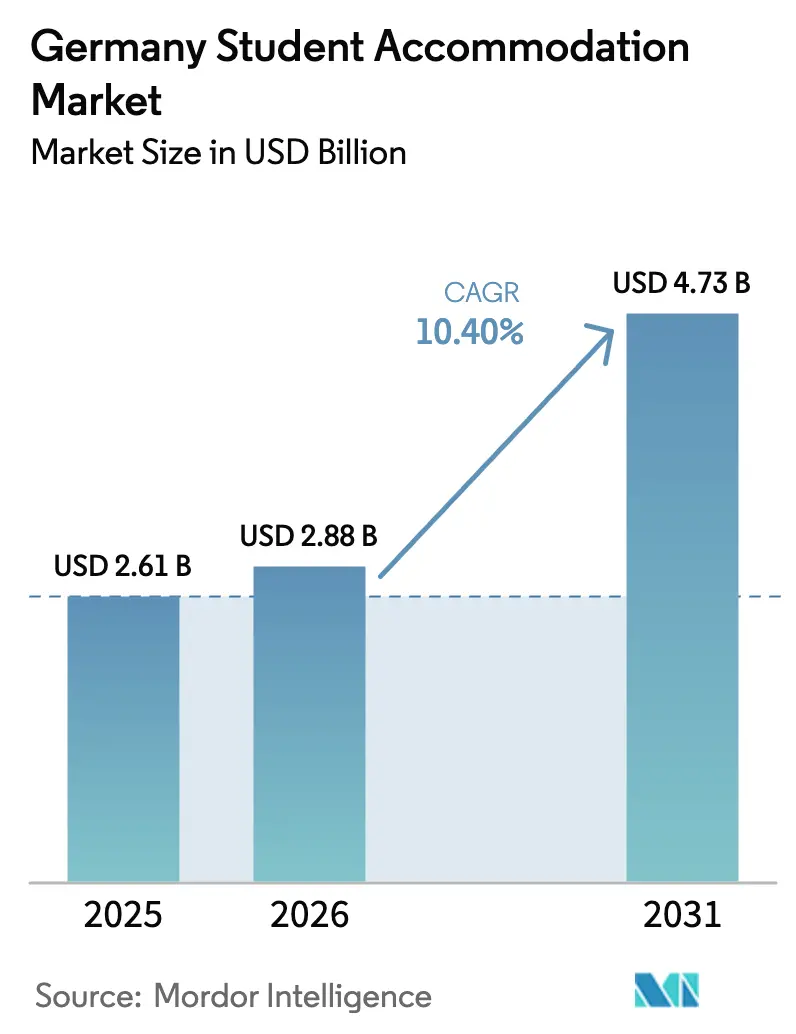

| Marktgröße im Basisjahr (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2026) | 2.88 Milliarden US-Dollar |

| Marktgröße (2031) | 4.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Studentenunterkünfte in Deutschland durch Mordor Intelligence

Es wird erwartet, dass der Markt für Studentenunterkünfte in Deutschland von 2,61 Milliarden USD im Jahr 2025 auf 2,88 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 10,4 % über den Zeitraum 2026–2031 einen Wert von 4,73 Milliarden USD erreichen wird. Investoren sehen Widerstandsfähigkeit in dieser Anlageklasse, da internationale Einschreibungen stark zurückgekehrt sind, die Inlandsnachfrage stabil geblieben ist und staatliche Förderprogramme die Angebotspipeline trotz Baukostenhemmnissen aufrechterhalten haben. Zweckgebundene Studentenunterkünfte (PBSA) ersetzen weiterhin ältere Wohnheime, da Studierende Annehmlichkeiten wie Hochgeschwindigkeits-Internetanbindung, möblierte Zimmer und flexible Mietverträge bevorzugen, die sich an hybride Lernroutinen anpassen. Rekordhohe Zuflüsse von 380.000 internationalen Studierenden im Jahr 2024 haben die Leerstandsquoten rund um die bedeutenden Universitäten verschärft und professionell verwalteten Betreibern erhebliche Preissetzungsmacht in den Hauptaufnahmemonaten verliehen. Gleichzeitig hat die Einführung von PropTech die Vermietungszyklen beschleunigt und die Akquisitionskosten gesenkt, was es Betreibern ermöglicht, ihre Portfolios schnell über mehrere deutsche Bundesländer hinweg auszubauen.

Wesentliche Erkenntnisse des Berichts

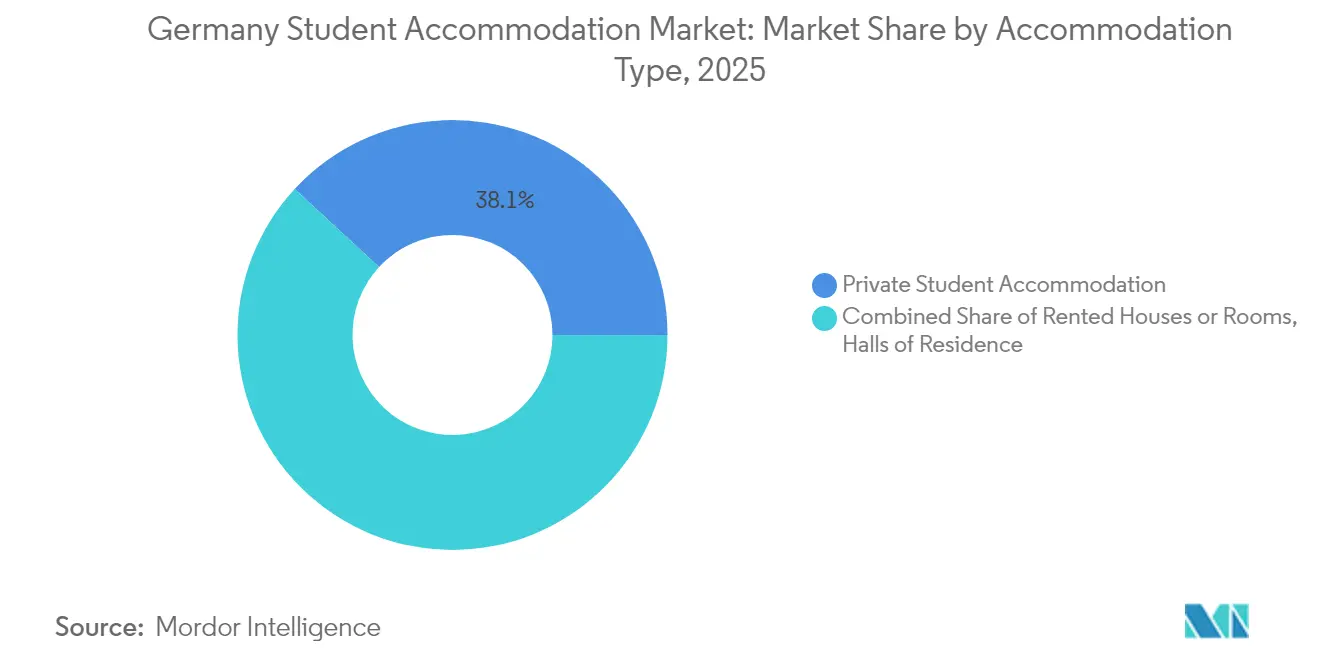

- Nach Unterkunftstyp führten private Studentenunterkünfte mit einem Marktanteil von 38,12 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 6,58 % wachsen.

- Nach Standort entfielen 54,12 % des deutschen Marktes für Studentenunterkünfte im Jahr 2025 auf innerstädtische Objekte, während periphere Entwicklungen bis 2031 voraussichtlich eine CAGR von 5,74 % verzeichnen werden.

- Nach Buchungsmodus entfielen im Jahr 2025 62,05 % des deutschen Marktes für Studentenunterkünfte auf Online-Kanäle, die bis 2031 mit einer CAGR von 8,07 % wachsen werden.

- Regional hielt Berlin im Jahr 2025 einen Anteil von 19,10 % am deutschen Markt für Studentenunterkünfte; für Bayern wird bis 2031 die höchste CAGR von 6,58 % prognostiziert.

- GSA, Uninest und The FIZZ kontrollierten zusammen knapp 15 % der nationalen Betten im Jahr 2024, was eine Konsolidierungschance für die nächste Betreiberebene unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Markt für Studentenunterkünfte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Zuflüsse internationaler Studierender nach der Lockerung pandemiebedingter Beschränkungen | +2.8% | National, konzentriert in Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Wachsendes Anlegerinteresse an alternativen Immobilienanlageklassen | +1.9% | National, mit Fokus auf Tier-1-Städte | Langfristig (≥ 4 Jahre) |

| Wohnungsbauinitiativen und Förderprogramme der Bundesregierung | +1.5% | National, mit Schwerpunkt auf angespannten städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Anstieg dualer Studienprogramme, der die Nachfrage außerhalb traditioneller Universitätsstädte ankurbelt | +1.2% | Regional, am stärksten in Bayern, Baden-Württemberg, NRW | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Mietezahlungsplattformen zur Reduzierung von Zahlungsausfallrisiken | +0.8% | National, frühe Einführung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Umwandlung von alterndem Bürobestand in Mikro-Apartments | +0.6% | Städtische Zentren mit hohem Büroleerstand | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zuflüsse internationaler Studierender nach der Lockerung pandemiebedingter Beschränkungen

Deutschland begrüßte 2024 380.000 internationale Studierende, die höchste Zahl in der Geschichte seines Hochschulwesens [1]Quelle: Redaktionsmitarbeiter, "Rekordzahl von 380.000 internationalen Studierenden wählt Deutschland im Jahr 2024," University World News, universityworldnews.com. MINT- und Wirtschaftsstudiengänge verzeichneten den größten Teil dieses Wachstums und verdichteten das Angebot in der Nähe technischer Universitäten und privater Wirtschaftshochschulen in Berlin und München. Nur 9,4 % der Studierenden hatten Zugang zu subventionierten Wohnheimplätzen, gegenüber 15 % im Jahr 1991, sodass Neuankömmlinge sich an den deutschen Markt für Studentenunterkünfte wandten, auf dem PBSA möblierte Einheiten und zweisprachigen Support bieten konnte. Betreiber nutzten dieses Ungleichgewicht, um Mieten zu erhöhen und hohe Belegungsquoten zu erzielen, insbesondere bei Premium-Studios. Der anhaltende Zustrom von Studierenden aus Nicht-EU-Ländern deutet auf eine dauerhafte Nachfrage hin, die Vermögensinhabern langfristige Umsatzsicherheit bietet.

Wachsendes Anlegerinteresse an alternativen Immobilienanlageklassen

Institutionelles Kapital schwenkte auf den deutschen Markt für Studentenunterkünfte um, nachdem die Fernarbeit die Büroobjektrenditen geschwächt und der E-Commerce die Einzelhandelswerte erodiert hatte. Daten von CBRE zeigen, dass die defensiven Qualitäten von PBSA – antizyklische Einschreibungsspitzen und inflationsgebundene Mietverträge – die Cashflows besser geschützt haben als Hotel- oder Serviced-Apartment-Segmente. Die gemeinsame Akquisition von GSA in Höhe von 387,52 Millionen USD (330 Millionen EUR) mit Singapurs GIC fügte dem Sektor fast 3.000 deutsche Betten hinzu und veranschaulicht das Ausmaß des grenzüberschreitenden Kapitals, das in den Sektor fließt. Große Allokationen beschleunigen Portfolio-Roll-ups, professionalisieren das Immobilienmanagement und senken die Betriebskosten durch zentralisierte Beschaffung. Mit zunehmender Liquidität werden Ausstiegsmöglichkeiten über REIT-Börsengänge oder Core-Fonds-Veräußerungen den Mainstream-Status von PBSA weiter validieren.

Wohnungsbauinitiativen und Förderprogramme der Bundesregierung

Der Berliner Haushalt 2025 sieht jährlich mehr als 4,70 Milliarden USD (4 Milliarden EUR) für sozialen Wohnungsbau und Stadtentwicklung bis 2029 vor, zusammen mit 13,21 Milliarden USD (11,25 Milliarden EUR) an Subventionen aus dem Sondervermögen Infrastruktur [2]Quelle: Bundesministerium der Finanzen, "Schwerpunkte des Bundeshaushalts 2025," Bundesministerium der Finanzen, bundesfinanzministerium.de. Studentenunterkünfte profitieren indirekt, weil der Wohnungsbau insgesamt den Druck auf knappes städtisches Bauland mindert, und direkt durch gezielte Zuschüsse für Auszubildendenwohnheime. Die Wohngeld-Plus-Reform erhöhte die Zuschüsse 2025 um rund 15 %, was die Erschwinglichkeit verbessert und das Zahlungsausfallrisiko für Betreiber senkt, die einkommensschwache Studierende beherbergen. Kapitalmittel finanzieren auch digitale Genehmigungspilotprojekte, die Genehmigungszyklen in stark nachgefragten Städten um Monate verkürzen könnten. Das Ausführungsrisiko bleibt bestehen, doch das Ausmaß der fiskalischen Unterstützung stärkt das angebotsseitige Vertrauen mittelfristig erheblich.

Anstieg dualer Studienprogramme, der die Nachfrage außerhalb traditioneller Universitätsstädte ankurbelt

Duale Studieneinschreibungen stiegen rasch an, als Unternehmen wie Volkswagen, BASF und Mercedes-Benz die Berufsausbildung mit akademischen Lehrplänen verbanden und Studierende in Industriezentren jenseits klassischer Universitätsstädte anzogen. Die Teilnehmenden wechseln zwischen Campus und Arbeitsplatz und benötigen flexible Mietverträge in der Nähe von Fertigungsstandorten ebenso wie in der Nähe von Hörsälen. Diese Streuung treibt den deutschen Markt für Studentenunterkünfte in Sekundärstädte, wo Grundstückspreise niedriger und Planungsregime freundlicher sind. Betreiber diversifizieren Einnahmequellen, indem sie Tier-1-Objekte mit Wachstumsnischen in Städten wie Wolfsburg, Ludwigshafen und Stuttgart kombinieren. Die langfristige Nachfrage erscheint gesichert, da duale Studiengänge Deutschlands Fachkräftemangel schließen und parteiübergreifende politische Unterstützung genießen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Inflation bei Baumaterialien, die Projekt-IRRs belastet | -2.1% | National, akut in kostenintensiven städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Langwierige kommunale Genehmigungsverfahren | -1.4% | National, besonders ausgeprägt in Berlin, München, Hamburg | Mittelfristig (2–4 Jahre) |

| Demografisches Plateau der inländischen Studierendenpopulation | -0.9% | National, durch internationales Wachstum kompensiert | Langfristig (≥ 4 Jahre) |

| NIMBY-Widerstand gegen hochdichte Wohnheimprojekte | -0.7% | Städtische Zentren, insbesondere wohlhabende Stadtteile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Inflation bei Baumaterialien belastet Projekt-IRRs

Der Baukostenindex für Materialien erreichte 2024 einen Wert von 118,9 gegenüber 63,1 im Jahr 2000, was die realen Baukosten in nur zwei Jahrzehnten nahezu verdoppelte. Spezialisierte PBSA-Ausstattungen wie brandschutzgeprüfte Möbel und Zutrittskontrollsysteme auf Smart-Access-Basis widerstehen der Substitution und verschärfen den Kostendruck. Baugenehmigungen brachen 2024 im Jahresvergleich um 24,2 % ein und offenbarten die Zurückhaltung von Projektentwicklern angesichts erodierender Wirtschaftlichkeit [3]Quelle: Wirtschaftsbulletin, "Baugenehmigungen 2024 brechen um 24 % ein," Destatis, destatis.de. Höhere Zinssätze der Europäischen Zentralbank verschärften die Situation durch gestiegene Anforderungen an den Schuldendienst. Sofern das Materialpreiswachstum nicht abkühlt oder Subventionen den Anstieg ausgleichen, könnten mehrere geplante Projekte bis 2026 aufgeschoben bleiben.

Langwierige kommunale Genehmigungsverfahren

Genehmigungsfristen in Städten wie Stuttgart erstrecken sich aufgrund komplexer Umweltprüfungen und Nachbarschaftseinsprüche auf mehr als drei Jahre. Haltekosten für Grundstücke und Vorbereitungsarbeiten erodieren den Kapitalwert von Projekten und schrecken neue Marktteilnehmer im deutschen Markt für Studentenunterkünfte ab. Digitalisierungspilotprojekte zielen auf die Standardisierung von Prozessen ab, doch die kommunale Einführung variiert stark und verlängert die Unsicherheit für Projektsponsoren. Rückstände begrenzen das Angebot genau dann, wenn internationale Einschreibungen steigen und den Preisdruck auf bestehende Bestände intensivieren. Ein vereinfachtes E-Genehmigungsverfahren könnte latente Entwicklungskapazitäten freisetzen, sofern die Koordination zwischen Bund und Ländern verbessert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Private Betreiber prägen die Marktstruktur

Private Studentenunterkünfte trugen 2025 38,12 % zum deutschen Markt für Studentenunterkünfte bei und übertrafen alle anderen Formate mit einer prognostizierten CAGR von 6,58 % bis 2031. Betreiber wie GSA, Uninest und The FIZZ setzen institutionelles Kapital ein, um PBSA-Objekte mit Coworking-Lounges, Kinoräumen und mehrsprachigem Empfangspersonal zu entwickeln und so sowohl inländische als auch internationale Mieter anzuziehen. Die Marktgröße des deutschen Marktes für Studentenunterkünfte im Bereich der privaten Versorgung wird stetig wachsen, da ältere Studentenwerk-Wohnheime unter mangelnden Investitionen und einem eingeschränkten Angebot an Annehmlichkeiten leiden. Gleichzeitig sind traditionell gemietete Zimmer einem Angebotsrückgang ausgesetzt, da kleine Vermieter junge Berufstätige gegenüber wechselnden Studierenden zunehmend bevorzugen. Der daraus resultierende strukturelle Wandel dürfte die Dominanz privater Anbieter weit über den Prognosezeitraum hinaus festigen.

Wohnheime der zweiten Reihe kontrollierten 2024 einen schrumpfenden Anteil, da sie nicht in der Lage waren, mit den Erfahrungsstandards mithalten, die private Marken nun setzen. Finanzierungsengpässe verlangsamen Sanierungszyklen, halten die durchschnittlichen Zimmergrößen unter den Erwartungen der Studierenden und begrenzen digitale Dienstleistungen wie mobile Zutrittskarten. Gemietete Häuser bleiben in Städten mit geringerer Bevölkerungsdichte relevant, verlieren jedoch an Attraktivität, wo sich PBSA-Cluster in der Nähe von Verkehrsknotenpunkten ansiedeln und den Komfort steigern. Da private Betreiber Skaleneffekte in Beschaffung und Marketing nutzen können, erzielen sie Marge selbst bei wettbewerbsfähigen Mietniveaus. Diese Vorteile ermöglichen beschleunigte Roll-ups, die fragmentierten Bestand in kohärente Markenportfolios konsolidieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Standort: Dominanz des städtischen Kerns steht vor peripheren Herausforderungen

Innenstadtimmobilien hielten 2025 54,12 % des deutschen Marktes für Studentenunterkünfte dank ihrer Fußläufigkeit und Nähe zu Hörsälen, Freizeitangeboten und dem öffentlichen Nahverkehr. Premium-Mieten halten das Entwicklerinteresse trotz Bodenknappheit und Genehmigungshemmnissen aufrecht. Allerdings wächst der deutsche Markt für Studentenunterkünfte in peripheren Zonen schneller mit einer CAGR von 5,74 %, da Verkehrsverbesserungen die Pendelzeiten verkürzen und Mieten für budgetbewusste Studierende erschwinglich bleiben. Betreiber setzen zunehmend auf Hub-and-Spoke-Modelle, bei denen zentrale Flaggschiff-Objekte die Markensichtbarkeit steigern, während suburbane Standorte das Volumen liefern. Dieser Ausgleich schützt die Rendite über wirtschaftliche Zyklen hinweg und diversifiziert das regulatorische Risiko.

Das periphere Wachstum spiegelt die Erweiterung der Berliner Ringbahn und die Upgrades der Münchner S-Bahn wider, die die Erreichbarkeit von Stadtteilen verbessern, die einst als zu abgelegen galten. Grundstückskosten für die Hortung fallen außerhalb erstklassiger Lagen deutlich geringer aus und verbessern die Build-to-Core-Wirtschaftlichkeit selbst bei Materialinflation. Studierende schätzen größere Zimmergrößen und ruhigere Viertel, was längere Fahrwege aufwiegt. Da hybrides Lernen die Campus-Präsenz verringert, wird tägliche Nähe weniger kritisch, was periphere Standorte weiter validiert. Investoren zeichnen daher gemischte Portfolios, die CBD-Prestige mit der Skalierbarkeit des äußeren Rings verbinden.

Nach Mietart: Gesamtmiete-Modell gewinnt an Bedeutung

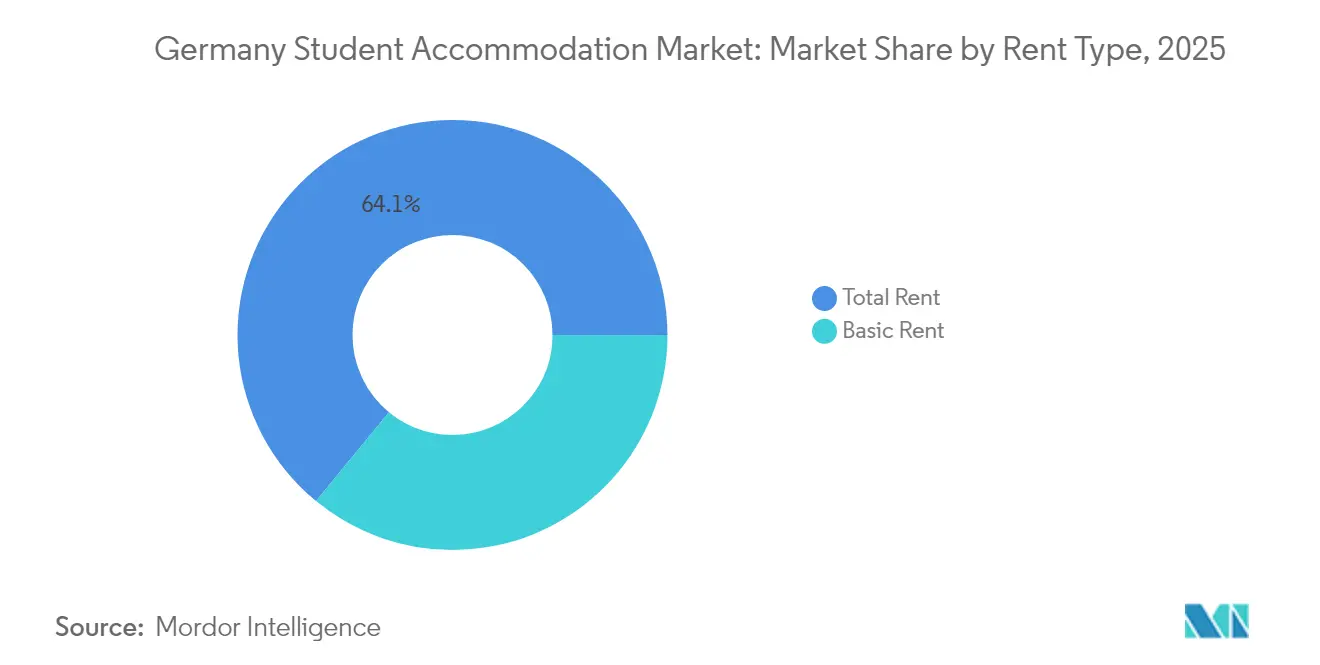

Gesamtmietverträge deckten 2025 64,05 % der Verträge ab und schlossen Nebenkosten, WLAN und teilweise Möbel ein, was die Budgetplanung für Mieter vereinfacht, die mit Deutschlands Abrechnungskomplexität nicht vertraut sind. Die Marktgröße des deutschen Marktes für Studentenunterkünfte im Bereich von Gesamtmietangeboten wird weiterhin mit einer CAGR von 6,56 % wachsen, da Inflationssorgen die Nachfrage nach Kostensicherheit steigern. Betreiber profitieren von vereinfachter Rechnungsstellung und weniger Zahlungsrückständen, was das Nettobetriebseinkommen auch nach Mengenrabatten für Versorgungsleistungen steigert. Grundmietverträge bestehen hauptsächlich in Altbauwohnungen, wo Vermieter nicht über die Skalierung verfügen, um Nebenleistungen zu bündeln. Mit der Zeit wird der Wettbewerbsdruck durch PBSA-Marken die Grundmiete wahrscheinlich auf kleine private Segmente beschränken.

Bündelpreise unterstützen auch wertschöpfende Upsell-Angebote, von Reinigungsservices bis hin zu Fahrradverleih, was den Umsatz pro Bett steigert, ohne die nominale Miete unkontrolliert zu erhöhen. PropTech-Dashboards ermöglichen die Echtzeitüberwachung des Energieverbrauchs, sodass Betreiber den Verbrauch optimieren und Kosten eindämmen können. Studierende schätzen die Transparenz und Nachhaltigkeitskennzahlen, die ESG-Credentials mit Markentreue verknüpfen. Angesichts des wachsenden Schwerpunkts auf klimafreundlichem Wohnen werden All-inclusive-Modelle, die die Nutzung erneuerbarer Energien hervorheben, Premium-Angebote differenzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Modus: Digitale Plattformen transformieren das Buchungsverhalten

Online-Kanäle erzielten 2025 einen Anteil von 62,05 %, und ihre CAGR-Trajektorie von 8,07 % signalisiert eine weitere Dominanz, da Generation-Z-Kohorten auf Mobile-First-Recherche und die Fernunterzeichnung von Mietverträgen angewiesen sind. HousingAnywherés Finanzierungsrunde und Mietindex-Veröffentlichungen unterstreichen das Investorenvertrauen in die Skalierbarkeit des Plattformmodells. Digital-native Betriebe bieten 360-Grad-Virtual-Touren, KI-gestützte Vermittlung und sofortige Vertragserstellung, die die Leerstandsausfallzeiten für Vermieter verkürzen. Offline-Buchungen verbleiben hauptsächlich bei Legacy-Wohnheimen, wo persönliche Platzvergaben fortbestehen, doch ihr Anteil sinkt jährlich. Integrierte digitale Zahlungen und chatbasierter Support erhöhen die Nutzerzufriedenheit und generieren Daten, die kontinuierliche Serviceverbesserungen fördern.

Cross-Listing-Tools ermöglichen es Betreibern, Vakanzen gleichzeitig auf mehreren Marktplätzen zu bewerben und die Reichweite zu internationalen Studierenden vor der Visaerteilung zu erhöhen. Personalisierte Push-Benachrichtigungen steigern die Konversion, indem sie auf Preissenkungen oder Mitbewohner-Matches hinweisen, die dem Nutzerprofil entsprechen. Gamification-Taktiken wie Treuepunkte für pünktliche Zahlungen festigen die Bindung weiter. Da Blockchain-Mietabrechnungen an Bedeutung gewinnen, werden Online-Ökosysteme Smart-Contract-Module integrieren und nahtlose End-to-End-Pipelines schaffen. Offline-Makler müssen ihre Wertversprechen neu erfinden oder riskieren die Überholung in einer vollständig digitalisierten deutschen Studentenunterkunftsbranche.

Geografische Analyse

Berlins Anteil von 19,10 % im Jahr 2025 unterstreicht seinen Magnetismus für globale Bildungsinteressenten und Berufseinsteiger. Nur 5,6 % der Studierenden sicherten sich Studentenwerk-Betten, deutlich unter dem nationalen Durchschnitt von 9,7 %, was den Wettbewerb um private Einheiten verschärft und die Durchschnittsmieten auf über 762,78 USD (650 EUR) pro Monat treibt. Robuste Nahverkehrsverbindungen wie die U-Bahn ermöglichen Expansionen in äußere Stadtteile ohne Einbußen bei der Erreichbarkeit. Doch komplexe Bebauungsplanung und Denkmalschutzauflagen verursachen mehrjährige Verzögerungen und höhere Abstimmungskosten, die das neue Angebot dämpfen. Betreiber müssen daher innerstädtische Nachverdichtungssanierungen mit Umnutzungsprojekten kombinieren, um die Wachstumsdynamik aufrechtzuerhalten.

Die Marktgröße für Studentenunterkünfte in Bayern wächst rasch, gestützt durch Münchens durchschnittliche Monatsmiete von 704,10 USD (600 EUR) und einen konstanten Zustrom von MINT-Studierenden, die durch Unternehmens-Praktika bei Unternehmen wie BMW und Siemens angezogen werden. Die Ausweitung dualer Studienprogramme in Städten wie Ingolstadt und Regensburg verbreitert die geografische Nachfrage und verteilt das Risiko über die bayerische Landeshauptstadt hinaus. Landesweite Anreize für energieeffizientes Bauen reduzieren Finanzierungsspreads und verbessern die Projektrealisierbarkeit trotz erhöhter Grundstückskosten. Projektentwickler schließen Partnerschaften mit Universitäten zum Vorabmietvertrag von Wohnblöcken, sichern die Belegung vor Fertigstellung und unterstützen die Kreditvergabe. Damit exemplifiziert Bayern, wie die Synergie zwischen Industrie, Wissenschaft und Unternehmen nachhaltiges Unterkunftswachstum fördert.

Nordrhein-Westfalen und Baden-Württemberg ergänzen die wesentlichen Beiträge aufgrund ihrer bevölkerungsreichen Universitäten, diversifizierten Wirtschaften und nachhaltigen Wohnbauprogramme. NRWs Wohnbauinitiative in Höhe von 12,33 Milliarden USD (10,5 Milliarden EUR) unterstützt Sanierungen in Köln und Düsseldorf, die Studierendenplatzzuweisungen beinhalten. Baden-Württemberg nutzt Stuttgarts Automobilindustrie-Erbe und Karlsruhes IT-Sektor, um Ingenieurskandidaten anzuziehen, die hochwertige Unterkünfte in der Nähe von Forschungszentren benötigen. Beide Bundesländer experimentieren mit digitalen Genehmigungsverfahren, um Projekte zu beschleunigen und Nebenkosten zu senken. Diese Reformen könnten, wenn vollständig umgesetzt, ruhende Grundstücksreserven erschließen und die Mietinflation dämpfen. Zusammen stehen die vier führenden Regionen für über 60 % der gesamten Betten und spiegeln Deutschlands polyzentrische Hochschulstruktur wider.

Wettbewerbslandschaft

Der deutsche Markt für Studentenunterkünfte bleibt mäßig fragmentiert, wobei die fünf führenden Betreiber einen erheblichen Marktanteil halten. GSA und Uninest beschleunigen ihre Skalierung durch Akquisitionen und Forward-Funding-Vereinbarungen, die Pipeline-Bestände vor Baubeginn sichern. Youniq und Smartments Student (GBI) stützen sich auf stadtspezifisches Fachwissen, um die Belegung zu optimieren und lokale Bürokratie effektiv zu navigieren. Legacy-Studentenwerk-Netzwerke betreiben nach wie vor umfangreiche Wohnheimportfolios, stehen jedoch aufgrund begrenzter öffentlicher Budgets und ESG-Nachrüstungsauflagen vor Modernisierungsdefiziten. Markteinsteiger mit PropTech-Plattformen gewinnen institutionelle Unterstützung, indem sie datengesteuertes Immobilienmanagement und überlegene Mietererfahrung demonstrieren.

Strategische Schritte verdeutlichen den Wettbewerb um operative Exzellenz. Limehomes technologiegestützte Umwandlung leerstehender Büros in Serviced-Mikro-Apartments exemplifiziert kosteneffiziente Kapazitätserweiterungen, die Neubaurestriktionen umgehen. International Campus erweiterte die The FIZZ-Marke auf Hamburg und Ludwigshafen und vermietete Einheiten über immersive Virtual-Tour-Kampagnen an internationale Studierende Monate vor der Eröffnung vorab. Vonovia SE verdoppelte seinen Investitionsplan bis 2028, um Bestände zu sanieren, Solaranlagen zu integrieren und digitale Mieterportale einzuführen, was eine Hinwendung zu wertschöpfenden Dienstleistungen signalisiert. Betreiber experimentieren auch mit ESG-verknüpften Finanzierungen, bei denen Zinsmargensenkungen eintreten, wenn CO₂-Intensitätsziele erreicht werden, in Übereinstimmung mit dem Druck der EU-Taxonomie.

Die Einführung von Technologie unterscheidet Gewinner von Nachzüglern. KI-gestützte Umsatzmanagement-Systeme passen Preise täglich auf Basis von Belegungsprognosen, Wettbewerberpreisen und Universitätseinschreibungsdaten an. Mobile Apps ermöglichen Wartungsanfragen, Anmeldungen zu sozialen Veranstaltungen und biometrischen Türzutritt, fördern die Gemeinschaft und reduzieren den Personalaufwand. Datenanalysen enthüllen Cross-Selling-Möglichkeiten, wie etwa kurzfristige Sommervermietungen an Sprachschulgruppen. Mit wachsenden institutionellen Portfolios liefern zentralisierte Beschaffungsverträge Mengenrabatte auf Möbel und Versorgungsleistungen und weiten die Marge gegenüber einzelnen Vermietern aus. Die Konsolidierung wird sich daher voraussichtlich fortsetzen, wobei mittelgroße Betreiber als wahrscheinliche Akquisitionsziele für kapitalstarke globale Fonds auf der Suche nach einem schnellen Markteintritt gelten.

Marktführer im Bereich Studentenunterkünfte in Deutschland

Uninest Student Residences

The FIZZ (International Campus)

Basecamp Student

Staytoo (Corestate Capital)

Milestone

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Limehome überschritt 100.000 Quadratmeter an Büro-zu-Apartment-Umwandlungen, darunter ein Projekt mit 167 Einheiten in Bremen, das für 2026 geplant ist.

- Oktober 2024: Das KNN-Programm startete zinsgünstige Darlehen und Zuschüsse, die 676 bezahlbare Einheiten mit Mitteln in Höhe von 79,85 Millionen USD (68 Millionen EUR) finanzierten.

- August 2024: Der HousingAnywhere-Mietindex enthüllte, dass deutsche Städte zu den teuersten Studentenmärkten in Europa zählen, und unterstrich die anhaltende Erschwinglichkeitsspannung.

- Juni 2024: Smartments Student (GBI) erweiterte den Berliner Betrieb mit digitalem Schlüssel und 24-Stunden-Check-in und spiegelte damit den kontaktlosen Trend wider.

Berichtsumfang des deutschen Marktes für Studentenunterkünfte

Studentenunterkünfte werden definiert als zweckgebundene Studentenwohnungen und private Mietobjekte zur Deckung des Bedarfs der wachsenden Studierendenpopulation, einschließlich Wohnheime, Studierendenresidenzen und Wohngemeinschaften. Der Markt wird durch steigende Studierendeneinschreibungen und die Nachfrage nach qualitativ hochwertigen Wohnoptionen für internationale Studierende angetrieben.

Der Bericht über den deutschen Markt für Studentenunterkünfte ist segmentiert nach Zimmertyp (Gesamte Wohneinheit/Studio, Privates Zimmer, Geteiltes Zimmer) und nach Bildungstyp (Bachelor, Master, Sonstige). Der Bericht bietet Marktgrößen und Prognosen in Volumen und Wert (USD) für alle oben genannten Segmente.

| Wohnheime |

| Gemietete Häuser oder Zimmer |

| Private Studentenunterkünfte |

| Stadtzentrum |

| Peripherie |

| Grundmiete |

| Gesamtmiete |

| Online |

| Offline |

| Baden-Württemberg |

| Bayern |

| Berlin |

| Brandenburg |

| Bremen |

| Übriges Deutschland |

| Nach Unterkunftstyp | Wohnheime |

| Gemietete Häuser oder Zimmer | |

| Private Studentenunterkünfte | |

| Nach Standort | Stadtzentrum |

| Peripherie | |

| Nach Mietart | Grundmiete |

| Gesamtmiete | |

| Nach Modus | Online |

| Offline | |

| Nach Geografie | Baden-Württemberg |

| Bayern | |

| Berlin | |

| Brandenburg | |

| Bremen | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Studentenunterkünfte im Jahr 2026?

Der Sektor wird 2026 auf 2,88 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,73 Milliarden USD erreichen.

Welche CAGR wird für deutsche PBSA-Investitionen erwartet?

Die Umsätze mit zweckgebundenen Studentenunterkünften werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,58 % wachsen.

Welche deutsche Stadt hält den größten Anteil an der Nachfrage nach Studentenunterkünften?

Berlin macht 19,10 % der nationalen Nachfrage nach Studentenunterkünften aus, dank seiner Studierendenpopulation von über 200.000.

Warum gewinnen periphere Standorte bei Studierenden an Beliebtheit?

Verbesserte Nahverkehrsverbindungen und niedrigere Mieten verleihen peripheren Gebieten bis 2031 einen Wachstumsvorteil von 5,74 % CAGR gegenüber Innenstadtlagen.

Welche Technologietrends prägen die künftige Studentenvermietung?

Online-Buchungsplattformen und Blockchain-basierte Mietezahlungen optimieren die Vermietung, reduzieren Zahlungsausfälle und verbessern die Mietererfahrung in deutschen Universitätsstädten.

Seite zuletzt aktualisiert am: