Größe und Marktanteil des Schweizer Gastgewerbe-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 15.08 Milliarden US-Dollar |

| Marktgröße (2026) | 15.70 Milliarden US-Dollar |

| Marktgröße (2031) | 19.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Gastgewerbe-Marktes durch Mordor Intelligence

Die Größe des Schweizer Gastgewerbe-Marktes soll von 15,08 Milliarden USD im Jahr 2025 auf 15,70 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 19,18 Milliarden USD bei einer CAGR von 4,09 % über den Zeitraum 2026–2031 erreichen. Der Markt profitiert von Rekordbesucherzahlen im Jahr 2024, wobei die Übernachtungen 42,8 Millionen erreichten – ein 50-Jahres-Hoch, das eine stärkere Nachfragebasis für Betreiber geschaffen hat, die 2026 in den Markt eintreten [1]Bundesamt für Statistik, „Tourismus 2024: Rekordjahr mit 42,8 Millionen Übernachtungen,” Bundesamt für Statistik, bfs.admin.ch. Die internationalen Übernachtungen stiegen 2024 auf 22,0 Millionen, während die Besuche aus den Vereinigten Staaten mit 4,6 Millionen einen Rekordwert erreichten, was die Bedeutung der Fernreisenachfrage bei der Kompensation von Schwächen in einigen europäischen Quellmärkten unterstreicht. Die Inlandsübernachtungen blieben mit 20,9 Millionen stabil, was signalisiert, dass die künftige Expansion des Schweizer Gastgewerbe-Marktes stärker an internationale Zuflüsse als an inkrementellen Inlandstourismus geknüpft sein wird. Die Wachstumsdynamik im Schweizer Gastgewerbe-Markt spiegelt weiterhin eine Verlagerung hin zu Premium-Positionierung und Ertragsoptimierung statt reinem Volumen wider, da Betreiber in städtischen Zentren und Alpenresorts die Preisintegrität schützen und in verbesserte Erlebnisse investieren, um die Preissetzungsmacht bis 2031 aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

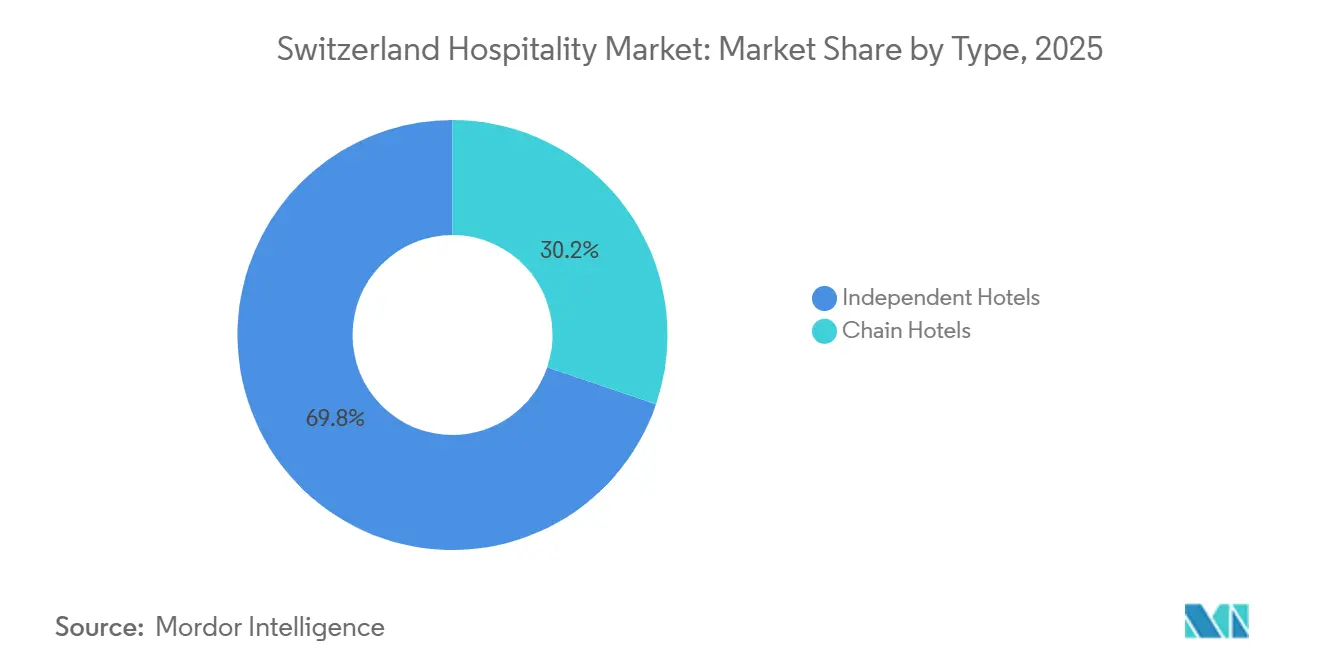

- Nach Typ hielten unabhängige Hotels im Jahr 2025 mit 69,78 % den größten Anteil am Schweizer Gastgewerbe-Markt, während Kettenhotels im Zeitraum 2026–2031 mit einer CAGR von 4,72 % das schnellste Wachstum verzeichnen sollen.

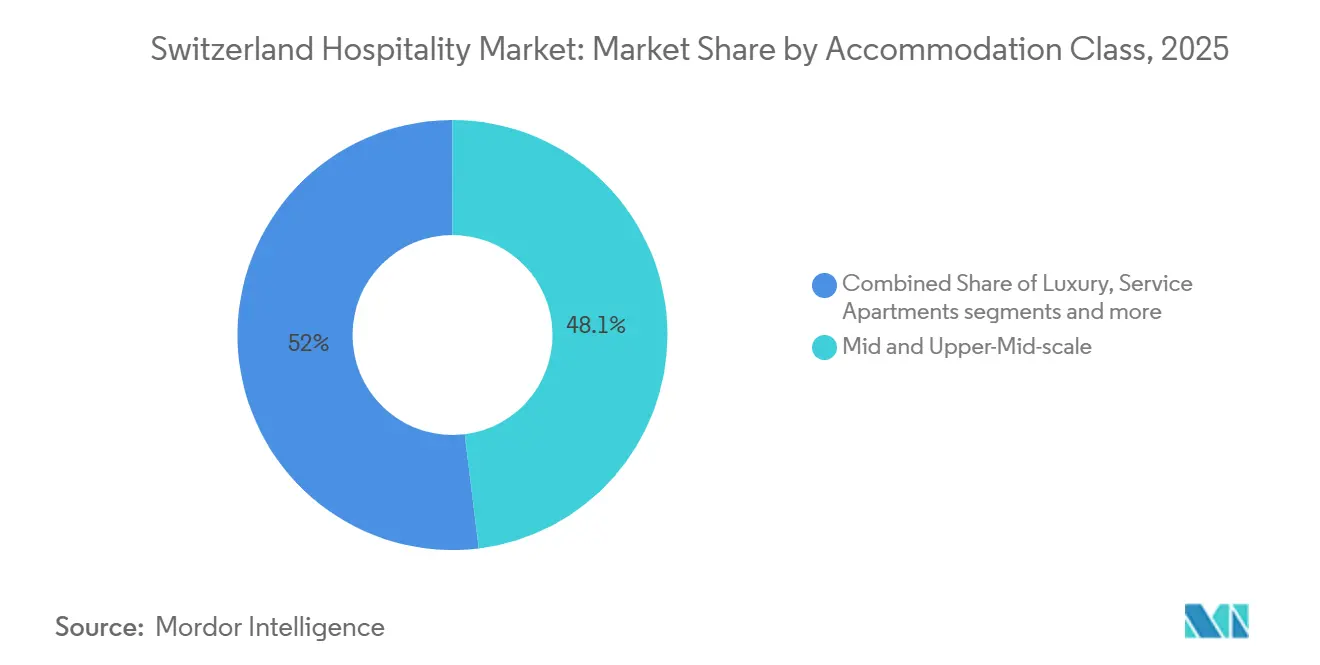

- Nach Unterkunftsklasse führte das Mittel- und obere Mittelklasse-Segment mit einem Anteil von 48,05 % am Schweizer Gastgewerbe-Markt im Jahr 2025, und Serviced Apartments sollen bis 2031 mit einer CAGR von 6,56 % expandieren.

- Nach Buchungskanal entfielen auf OTAs im Jahr 2025 50,40 % des Marktanteils im Schweizer Gastgewerbe, während direkte digitale Buchungen mit einer prognostizierten CAGR von 7,65 % bis 2031 das höchste Wachstum verzeichneten.

- Nach geografischer Region erfasste die Region Zürich 25,10 % des Marktanteils im Schweizer Gastgewerbe, und Graubünden soll mit einer CAGR von 4,75 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schweizer Gastgewerbe-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Erholung des internationalen Tourismus nach der Pandemie | +0.8% | Global, mit frühen Gewinnen in Nordamerika, Asien-Pazifik und ausgewählten europäischen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Förderung einer nachhaltigen Tourismusentwicklung | +0.3% | National, mit konzentrierter Umsetzung in Graubünden, Wallis, Region Bern | Mittelfristig (2–4 Jahre) |

| Expansion digitaler Buchungs- und Verwaltungsplattformen | +0.6% | Städtische Knotenpunkte Zürich, Genf, Basel, Ausweitung auf sekundäre Destinationen über Cloud- PMS | Mittelfristig (2–4 Jahre) |

| Wachstum im Wellness- und Gastrotourismus als Einnahmequellen | +0.4% | Thermalbad- Cluster Bad Ragaz, Leukerbad, Luxusresort-Zonen Gstaad, Zermatt | Langfristig (≥ 4 Jahre) |

| Integration des Medizintourismus mit Schweizer Kliniken | +0.4% | Zürich, Genf, Basel, Bern, Lausanne | Langfristig (≥ 4 Jahre) |

| Biotech- Cluster treiben die Nachfrage im Unternehmenstourismus an | +0.5% | Basel und Zürich Biowissenschafts-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize zur Förderung einer nachhaltigen Tourismusentwicklung

Das Swisstainable-Programm von Schweiz Tourismus wurde auf Tausende von Partnern ausgeweitet und schuf ein vertrauenswürdiges nationales Signal, das Reisenden hilft, die Umweltleistung anhand eines einheitlichen dreistufigen Rahmens zu vergleichen, der Betreiber mit den Erwartungen der Verbraucher und den Beschaffungsanforderungen im Unternehmensreisen in Einklang bringt [2]Schweiz Tourismus, „Strategie & Planung 2026–2028,” Schweiz Tourismus, stnet.ch. Die nationale Tourismusstrategie betont Nachhaltigkeit als Wettbewerbshebel und kanalisiert Unterstützung durch Instrumente wie Innotour und regionale Initiativen, die Destinationen dabei helfen, ihr Angebot zu diversifizieren und ihre Saisons zu verlängern, was den Schweizer Gastgewerbe-Markt in den Nicht-Wintermonaten stärkt. Die Programmrichtlinien fördern Energieeffizienz, Kreislaufwirtschaftspraktiken und Barrierefreiheitsverbesserungen, die in Verbindung mit Produktinnovationen sowohl die Betriebsmargen als auch das Besuchererlebnis verbessern. Verbraucherforschung, die über nationale Kanäle geteilt wird, zeigt, dass ein bedeutender Anteil der Reisenden bereit ist, mehr für zertifizierte Angebote zu zahlen, was den umsatzseitigen Nutzen einer Zertifizierung im Schweizer Gastgewerbe-Markt bestätigt. Diese Politik- und Marktausrichtung reduziert das Abwärtsrisiko durch klimabewusste Gäste und erweitert die Preissetzungsmacht für Betriebe, die Nachhaltigkeitsleistungsergebnisse innerhalb anerkannter Rahmenbedingungen nachweisen können.

Expansion digitaler Buchungs- und Verwaltungsplattformen

Direkte digitale Buchungen sind der am schnellsten wachsende Kanal, da Hotels KI-Chat, personalisierte Angebote und dynamische Preisgestaltungsmaschinen einsetzen, um die Vertriebsmarge im Schweizer Gastgewerbe-Markt zurückzugewinnen. Cloud-native Immobilienverwaltungs- und Commerce-Systeme automatisieren die Synchronisierung von Inventar, Preisen und Nachrichten, reduzieren den manuellen Arbeitsaufwand für unabhängige und kettenangeschlossene Betriebe und verlagern das Personal auf hochwertige Servicemomente. Hotels, die Erstanbieterdaten und Intent-Matching aktivieren, verbessern die Konversionsraten und senken die Kundenakquisitionskosten, da schlüsselwortlose Suche und interessenbasierte Entdeckung auf Meta- und sozialen Kanälen zunehmen [3]Bookassist, „Digitales Marketing für Hotels: Strategien für den Erfolg im Jahr 2026,” Bookassist, go.bookassist.org. Destinationsmarketing ergänzt diese betrieblichen Fortschritte durch skalierte Inhalte, die internationale Zielgruppen erreichen und Empfehlungsverkehr zu direkten Buchungsabläufen leiten, die von Hotels und regionalen Konsortien verwaltet werden. Insgesamt vergrößern diese Veränderungen die adressierbare Basis für direkte Kanäle, erweitern Upselling-Möglichkeiten vor der Ankunft und stärken die markengesteuerte Preisintegrität im Schweizer Gastgewerbe-Markt.

Wachstum im Wellness- und Gastrotourismus als Einnahmequellen

Wellness-Erlebnisse und kulinarische Programme haben sich von Zusatzleistungen zu zentralen Umsatztreibern entwickelt, da Schweizer Betriebe Spa-, Thermal- und ernährungsbasierte Angebote monetarisieren, die den Ausgaben pro verfügbarem Gast steigern und die Nachfrage über die Saisons hinweg im Schweizer Gastgewerbe-Markt glätten. Betriebe, die auf thermalen Ressourcen und medizinischen Wellness-Partnerschaften basieren, zeigen eine resiliente Nachfrage von internationalen Besuchern, die nachgewiesene Ergebnisse und personalisierte Pflegeprogramme priorisieren. Die Position der Schweiz innerhalb der globalen Wellness-Wirtschaft unterstützt diese Entwicklung, mit einem Pro-Kopf-Wellness-Ausgaben, der 2024 zu den höchsten weltweit gehört, und einer Verbraucherbasis, die bereit ist, für Qualität, Sicherheit und Diskretion zu zahlen. Nationale Nachhaltigkeitsrahmen belohnen lokale Beschaffung und verantwortungsvolle Betriebsführung, was Gastrotourismus-Programme fördert, die regionale Produzenten und Saisonalität betonen und die Premium-Zahlungsbereitschaft in Gastronomie- und Erlebnispakete lenken. Diese Themen erweitern die adressierbaren Ausgaben pro Gast, differenzieren Angebote in wettbewerbsintensiven städtischen Korridoren und stabilisieren die Leistung im Schweizer Gastgewerbe-Markt außerhalb der klassischen Ski- und Konferenz-Hochzeiten.

Integration des Medizintourismus mit Schweizer Kliniken

Der Schweizer Gastgewerbe-Markt profitiert vom klinischen Ruf des Landes und der Integration von Erholungs- und Wellness-Paketen, die akkreditierte Kliniken mit hochwertigen Hotels in städtischen und Ferienstandorten verbinden. Partnerschaften zwischen Luxusbetrieben und führenden Kliniken ermöglichen kohärente Aufenthalte vor und nach der Behandlung, die Ernährung, Physiotherapie und Spa-Therapien in kontrollierten Umgebungen kombinieren. Diese Integration nutzt die Stärken der Schweiz in der Präzisionsmedizin und im mehrsprachigen Service, die internationale Patienten und Familien anziehen, die Sicherheit und Komfort bei längeren Aufenthalten priorisieren. Alpen- und Seehotels nutzen diese Nachfrage, indem sie Programmgestaltung und Personal an klinische Zeitpläne anpassen und dadurch die Auslastung in der Nebensaison und die Nebeneinnahmen steigern. Ein sichtbares Beispiel ist die Ausrichtung zwischen ausgewählten Fünf-Sterne-Resorts und Kliniken in den Regionen Wallis und Waadt, die Diagnostik, Erholungsprotokolle und hospitality-geführten Service kombinieren, um gebündelte Reiserouten zu schaffen, die die Aufenthaltsdauer im Schweizer Gastgewerbe-Markt verlängern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Arbeitskosten und anhaltender Fachkräftemangel | -1.1% | National, besonders ausgeprägt in Alpenresorts mit saisonalen Schwankungen und begrenztem Wohnraum | Kurzfristig (≤ 2 Jahre) |

| Ein starker Schweizer Franken verringert die globale Preiswettbewerbsfähigkeit | -0.7% | National, betrifft insbesondere die Freizeitsegmente der Eurozone, hat geringere Auswirkungen auf wohlhabende Fernreisende | Kurzfristig (≤ 2 Jahre) |

| Umweltauflagen schränken neue Bauprojekte in den Alpen ein | -0.2% | Alpengemeinden unter den Beschränkungen des Zweitwohnungsgesetzes | Langfristig (≥ 4 Jahre) |

| Generation-Z- Reisende bevorzugen kürzere Mikro-Urlaubsaufenthalte | -0.3% | Städtische Zentren und zugängliche Bergresorts | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Schweizer Franken verringert die globale Preiswettbewerbsfähigkeit

Ein stärkerer Franken komprimiert die Kaufkraft von Besuchern aus nahe gelegenen Eurozone-Märkten und verlagert preissensible Freizeitreisende zu alternativen Destinationen, was den Schweizer Gastgewerbe-Markt dazu zwingt, Mehrwert, Komfort und gebündelte Erlebnisse statt Listenpreise zu betonen. Betreiber mildern dies, indem sie die Vorteile von Direktbuchungen ausbauen und Treueangebote vertiefen, die die Wiederholungskonversion verbessern, ohne Provisionen an Dritte zu zahlen, und so den Nettoumsatz schützen. Die Fernreisenachfrage aus Nordamerika und Teilen Asiens hat trotz Währungsgegenwind Resilienz gezeigt, was die gehobenen und Luxussegmente stabilisiert, die auf eine geringere Preiselastizität angewiesen sind. Nationales Marketing stärkt die Differenzierung in Bezug auf Sicherheit, Naturzugang und Qualität und hilft, die Reiseabsicht auch in Zeiten relativer Währungsstärke aufrechtzuerhalten. Der Schweizer Gastgewerbe-Markt kalibriert daher sorgfältig die Preisstrategie und wertsteigernde Inklusivleistungen, um die Konversion über Segmente hinweg zu steuern, ohne die Positionierung zu verwässern.

Umweltauflagen schränken neue Bauprojekte in den Alpen ein

Raumplanungsvorschriften begrenzen neue Wohnkapazitäten in Gemeinden mit hohen Zweitwohnungsquoten, was bestimmte Hotel-Residenz-Konzepte einschränkt und die Rate neuer Schlüsselzugänge in reifen Resortgebieten verlangsamt. Die Einhaltung von Energieeffizienzstandards und Umweltkriterien fügt Renovierungen und Neubauten Design- und Ingenieursanforderungen hinzu, was die Vorabkosten erhöht, aber die Betriebsintensität über die Lebensdauer des Vermögenswerts reduziert. Die nationale Tourismusstrategie priorisiert nachhaltige Entwicklung und ermutigt Destinationen, ihr Angebot über schneeabhängige Aktivitäten hinaus zu diversifizieren, was Sommer- und Nebensaisonnachfragemuster unterstützt, die die Vermögensnutzung stärken. Diese Einschränkungen können die Preissetzungsmacht bestehender Betriebe mit Premium-Lagen stärken, da Knappheits- und Qualitätssignale die Preisintegrität in Spitzenzeiten aufrechterhalten. Im Schweizer Gastgewerbe-Markt ist der Nettoeffekt ein langsameres Angebotswachstum, verbunden mit einem stärkeren Fokus auf Umweltleistung und ganzjährige Produktkuration.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Markierte Plattformen skalieren, während Unabhängige ihr Erbe verteidigen

Unabhängige Hotels hielten 2025 69,78 % des Gesamtbestands und bestätigen damit die strukturelle Rolle von familiengeführten und Boutique-Betrieben im Schweizer Gastgewerbe-Markt. Kettenhotels sollen schneller wachsen, mit einer CAGR von 4,72 % bis 2031, da Franchise- und Managementverträge in städtischen und hochsichtbaren Resortkorridoren expandieren, wo Markenerkennung, Kundentreue und Umsatzinstrumente die Konversionseffizienz verbessern. Unabhängige differenzieren sich durch Design-Authentizität, Service-Personalisierung und lokale Partnerschaften, die Premium-Preise aufrechterhalten, auch wenn die Vertriebskosten in einem wettbewerbsintensiven Umfeld steigen. Ketten nutzen zentralisierte Systeme, globale Vertriebsnetzwerke und Co-Marketing mit Destinationen, um Unternehmens- und internationale Gäste anzuziehen, die Vorhersehbarkeit und Mitgliedschaftsvorteile priorisieren. Dieses Gleichgewicht hält den Schweizer Gastgewerbe-Markt diversifiziert und resilient, da beide Formate unterschiedliche Kundenprioritäten und Preiselastizitäten in Stadt-, Resort- und Sekundärdestinationen ansprechen.

Die Betriebslücke verringert sich, da unabhängige Hotels standardisierte Qualitätssysteme und Cloud-native Technologiestacks einführen, die Inventar, Preise und Nachrichten über Kanäle hinweg synchronisieren, um mit digital getriebenen Gästen in der Schweizer Gastgewerbebranche zu konkurrieren. Das Kettenwachstum wird sich wahrscheinlich um Knotenpunkte konzentrieren, wo internationaler Luft- und Bahnzugang kurzfristige Möglichkeiten erhöht, während unabhängige Hotels Reisende ansprechen, die immersive, ortsbezogene Narrative suchen. Der Schweizer Gastgewerbe-Markt behält daher eine zweigleisige Struktur: Marken-Ökosysteme ziehen volumen- und punktegetriebene Kunden an, während kuratierte Unabhängige Geschmack und Erbe durch starke, bewertungsgestützte Reputationen monetarisieren. Im Prognosezeitraum wird von beiden Gruppen erwartet, dass sie Nachhaltigkeitszertifizierung und Erlebnisgestaltung betonen, um hochintentionale internationale Nachfrage zu konvertieren, die mit ganzjährigen Freizeit- und MICE-Mustern verbunden ist. Diese Dynamiken stärken insgesamt einen gesunden Wettbewerbsmix, der Destinationsziele unterstützt und gleichzeitig die Kundenbasis über Preisstufen hinweg im Schweizer Gastgewerbe-Markt erweitert.

Nach Unterkunftsklasse: Serviced Apartments erfassen die Nachfrage nach Langzeitaufenthalten

Mittel- und obere Mittelklasse-Unterkünfte machten 2025 48,05 % aus und unterstreichen damit ihre zentrale Rolle bei der Erfassung von Unternehmens- und qualitätssuchender Freizeitnachfrage im Schweizer Gastgewerbe-Markt. Serviced Apartments sollen mit einer CAGR von 6,56 % bis 2031 am schnellsten wachsen, angetrieben durch biotechbezogene Aufenthalte in Basel und Zürich sowie durch Familien und Fernarbeiter, die Raum und Flexibilität bei längeren Besuchen in Alpen- und Seeregionen suchen. Luxusbetriebe verteidigen weiterhin die Preisführerschaft durch Markenwert, integriertes Wellness und exklusive Zugangs-Programme, die preisunempfindliche Gäste ansprechen. Budget- und Economy-Betriebe verfolgen effizienzorientierte Modelle und gezielte Kanalmixe, um Kostendruck zu bewältigen und gleichzeitig Überlaufnachfrage bei Großveranstaltungen und Hochsaisons zu nutzen. Diese Muster spiegeln einen Schweizer Gastgewerbe-Markt wider, der Produktmerkmale und Serviceniveaus auf unterschiedliche Anwendungsfälle in städtischen und Resort-Mikromärkten abstimmt.

Mit Blick auf die Zukunft werden Serviced Apartments von der Flexibilität am Arbeitsplatz und projektgetriebener Mobilität profitieren, die die Nachfrage nach Langzeitaufenthalten verankern und stabile Auslastungspuffer über Zyklen hinweg in der Schweizer Gastgewerbebranche bieten. Mittel- und obere Mittelklasse-Hotels bauen ihren Vorsprung aus, indem sie zuverlässige Geschäftsausstattung mit sichtbaren Nachhaltigkeitsnachweisen kombinieren, die die Unternehmensbelieferung und das Verbrauchervertrauen bei der Reiseplanung unterstützen. Luxusaufenthalte nutzen medizinische Wellness-Verbindungen und kuratierte Erlebnisse, um die Ausgaben pro Aufenthalt zu steigern, während Budget-Produkte in Vorstadtknoten von Überlaufnachfrage bei städtischen Ausverkäufen und Veranstaltungsspitzen profitieren. Infolgedessen soll die Größe des Schweizer Gastgewerbe-Marktes im Zusammenhang mit Langzeitaufenthaltsformaten neben der breiten Basis des Mittelklasse-Segments expandieren, wobei beide Segmente bis 2031 eine gesunde Preisrealisierung aufrechterhalten, wenn sie mit nachgewiesener Umweltleistung und konsistenten digitalen Gästereisen kombiniert werden.

Nach Buchungskanal: Direkte digitale Plattformen gewinnen Marge von OTAs zurück

OTAs machten 2025 einen Anteil von 50,40 % aus und spiegeln damit ihre Entdeckungsrolle in einem Markt mit vielen unabhängigen Betrieben wider, während direkte digitale Buchungen bis 2031 mit einer CAGR von 7,65 % wachsen sollen, da Hotels in Treueprogramme, KI-Chat und personalisierte Preisgestaltung investieren. Cloud-native Plattformen reduzieren repetitive Arbeit und unterstützen eine schnellere Angebotsentwicklung, was die Markteinführungsgeschwindigkeit für Pakete und gezielte Aktionen verbessert. Schlüsselwortlose und intentionsbasierte Werbung verbessert die Reichweite für unabhängige Hotels, die zuvor auf Broad-Match-Suche und statische Inhaltsbibliotheken angewiesen waren, was die Effizienz in einem Umfeld steigender Medienkosten verbessert. Nationale Destinationskampagnen liefern Top-of-Funnel-Bewusstsein auf globaler Ebene und übergeben das Interesse dann an betreiberkontrollierte Buchungstrichter, wo Upselling-Abläufe und Direktbuchungsvorteile die Konversion zu stärkeren Nettopreisen unterstützen. Diese Kanalverschiebung ist strukturell positiv für den Schweizer Gastgewerbe-Markt, da Vertriebskostendisziplin zu einem Hebel wird, um Personalerhalt, Nachhaltigkeitsverbesserungen und Verbesserungen des Gästeerlebnisses zu finanzieren.

Gruppen- und Unternehmenskanäle behalten ihre Relevanz durch ausgehandelte Volumina und Nebenausgaben, die oft mit den Kalendern der Biowissenschaften und Finanzdienstleistungen in Zürich, Basel und Genf abgestimmt sind. Sekundärstädte und Resortkorridore profitieren ebenfalls von direkten Gruppen, die Unterkunft mit Bahnpässen und Aktivitätspaketen kombinieren, die von lokalen DMO-Partnern kuratiert werden. Hotels, die CRM, PMS und Zahlungsorchestrierung integrieren, optimieren die Kommunikation vor der Ankunft und das Cross-Selling von In-Stay-Erlebnissen mit minimalem Aufwand, was Zufriedenheit und Wiederholungswahrscheinlichkeit verbessert. Der resultierende Mix umfasst weiterhin OTA-geführte Entdeckung, aber Preis- und Margenrealisierung verlagern sich günstiger zu eigenen Kanälen, da Personalisierung und nachgewiesene Nachhaltigkeitsnachweise für Gäste, die Reisen in der Schweizer Gastgewerbebranche planen, wichtiger werden. Im Gegenzug wächst die Größe des Schweizer Gastgewerbe-Marktes, die mit direkten digitalen Einnahmen verbunden ist, schneller als der Durchschnitt, da Betriebe im Prognosezeitraum Treue- und Datenvorteile konsolidieren.

Geografische Analyse

Die Region Zürich erfasste 2025 25,10 % der Übernachtungen und bleibt der führende Knotenpunkt für internationale Ankünfte und Unternehmensmobilität, was die Nachfrage unter der Woche und eine hohe Auslastung von oberen Mittelklasse- und gehobenen Betrieben im Schweizer Gastgewerbe-Markt aufrechterhält. Die städtischen Auslastungsquoten in Zürich und Genf übertrafen 2024 den nationalen Durchschnitt, was die Erholung im Geschäftsreise- und Veranstaltungsbereich widerspiegelt, der Premium-Preise in komprimierten Buchungsfenstern sichert. Die politische Ausrichtung auf Nachhaltigkeit und öffentlichen Verkehrszugang unterstützt das Wertversprechen der Destination für Unternehmensplaner und Freizeitbesucher, die zuverlässige, reibungslose Mobilität suchen. Diese Kombination aus Zugang, Nachfragevielfalt und operativer Größe verankert den Schweizer Gastgewerbe-Markt weiterhin in den wirtschaftlichen Zentren des Landes. Sie setzt auch einen Maßstab für den Technologieeinsatz und die Nachhaltigkeitszertifizierung und beeinflusst die Praktiken in Sekundärstädten.

Graubünden soll mit einer CAGR von 4,75 % das schnellste Wachstum im Zeitraum 2026–2031 verzeichnen, unterstützt durch Premium-Neupositionierung, Saisondiversifizierung und nachgewiesene Nachhaltigkeit, die preisunempfindliche Reisende im Schweizer Gastgewerbe-Markt anspricht. Einschränkungen beim neuen Angebot fördern Vermögensverbesserungen und Serviceinnovationen, die die durchschnittlichen Tagesraten und Nebeneinnahmen steigern, ohne die Kapazität zu überschreiten. Resorts, die Wellness-, Wander- und kulinarische Programme ausbauen, erfassen mehr Nebensaisonnachfrage und stabilisieren die Auslastung über das gesamte Jahr. Diese Maßnahmen steigern den Umsatz pro Gast durch die Bündelung von Erlebnissen, die mit der lokalen Kultur und dem Naturzugang verbunden sind. Das Ergebnis ist ein ausgewogeneres ganzjähriges Profil, das die Kundenbasis erweitert, ohne den Markenwert von Alpendestinationen im Schweizer Gastgewerbe-Markt zu verwässern.

Genf und der Genfersee profitieren von internationalen Organisationen und wissenschaftsgetriebenem Besuch, der die Unternehmensnachfrage und hochkarätige Veranstaltungen stärkt, was Auslastung und Preise in Schlüsselperioden über dem nationalen Durchschnitt hält. Die Nordwestschweiz rund um Basel nutzt Biowissenschafts-Cluster und grenzüberschreitende Bahnverbindungen, um Geschäftstreffen und kurzfristige Reisen anzuziehen, die Wochentage füllen. Bern und die Zentralschweiz absorbieren Überlaufnachfrage aus Knotenstädten und fördern gleichzeitig See- und Bergzugang, der bei internationalen Reisegruppen und unabhängigen Reisenden Anklang findet. Sekundärregionen in der Kategorie Übriges der Schweiz betonen Sommer- und Nebensaison-Erlebnisse, die auf Nachhaltigkeit, lokale Kultur und bequemen öffentlichen Verkehr ausgerichtet sind, um ihren Anteil am Schweizer Gastgewerbe-Markt zu steigern. Insgesamt diversifizieren diese regionalen Profile die Nachfrage nach Treibern und reduzieren die Anfälligkeit für Einzel-Saison-Volatilität.

Wettbewerbslandschaft

Der Schweizer Gastgewerbe-Markt bleibt mäßig fragmentiert, wobei Unabhängige eine klare Mehrheit der Zimmer halten, während internationale Marken durch kapitalleichte Modelle in Knotenpunkten und erstklassigen Resortkorridoren expandieren. Ketten betonen Treue-Ökosysteme, Vertriebswissenschaft und Nachhaltigkeitszertifizierung, um Unternehmensvorlieben und Wiederholungsaufenthalte von internationalen Gästen zu gewinnen. Unabhängige reagieren, indem sie Design und Service verbessern und Cloud-Commerce-Stacks einführen, die Geschwindigkeit und Personalisierung verbessern, ohne den Markencharakter zu opfern. Beide Gruppen konvergieren auf direktes Kanalwachstum, um den Nettoumsatz zu schützen und Personal-, Schulungs- und Energieeffizienzinvestitionen zu finanzieren, die mit nationalen Politikprioritäten übereinstimmen. Dieses Gleichgewicht stärkt die Resilienz auf Systemebene und positioniert den Schweizer Gastgewerbe-Markt für eine stetige Expansion im Prognosezeitraum.

Technologie ist ein klares Differenzierungsmerkmal, da führende Betreiber Erstanbieterdaten, PMS und CRM integrieren, um die Gästereise über Suche, Buchung und In-Stay-Service zu orchestrieren, wodurch Konversion und Zufriedenheit bei niedrigeren Akquisitionskosten gesteigert werden. Unabhängige Hotels beschleunigen die Parität durch den Einsatz modularer Cloud-Tools und die Nutzung von Destinationsinhalten, um die organische Reichweite zu erweitern und direkte Anfragen zu generieren. Nachhaltigkeitszertifizierung entwickelt sich von einem Differenzierungsmerkmal zu einer Voraussetzung bei der Unternehmensbelieferung und Verbraucherwahl, sodass Betreiber im Schweizer Gastgewerbe-Markt Programmergebnisse in Produktgestaltung, Preisgestaltung und Markennarrative integrieren. Dies erhöht die Eintrittsbarrieren für neue Marktteilnehmer und lenkt Kapital in Richtung Betriebe, die Umweltleistung neben der Qualität des Gästeerlebnisses dokumentieren können. Der resultierende Wettbewerbsbogen belohnt operative Exzellenz und Markenklarheit über Formate und Preispunkte hinweg.

Strategische Maßnahmen betonen erlebnisorientierte Renovierungen, digitale Direktinvestitionen und datengestütztes Treuewachstum, das sich im Laufe der Zeit aufbaut. Unternehmens- und Gruppengeschäft bleibt ein Ankersegment in Zürich, Basel und Genf, wo Bahn- und Luftzugang mit den Planerprioritäten zu Nachhaltigkeit und Reisezeit übereinstimmt. Resort-Vermögenswerte differenzieren sich weiterhin durch Wellness und Gastronomie mit Programmen, die darauf ausgelegt sind, Aufenthalte zu verlängern und den Anteil am Geldbeutel unter hochintentionalen Freizeitreisenden zu erhöhen. Im Prognosezeitraum sollten Betreiber, die nachgewiesene Nachhaltigkeit mit reibungslosem digitalem Service und starken lokalen Narrativen verbinden, Prämien im Schweizer Gastgewerbe-Markt erzielen. Dieser Fokus wird wahrscheinlich die Direktkanal-Akzeptanz beschleunigen und Portfolio-Upgrades motivieren, die mit Politik- und Verbrauchererwartungen zu Energie und Beschaffung übereinstimmen.

Marktführer im Schweizer Gastgewerbe

Accor SA

InterContinental Hotels Group

Radisson Hotel Group

Marriott International

Sorell Hotels Switzerland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Hilton ging eine Partnerschaft mit Explora Journeys, der Luxus-Ozeanreisemarke der MSC Group, ein, um Hilton Honors Adventures zu starten, eine Erweiterung seines Treueprogramms. Diese Zusammenarbeit ermöglicht es Hilton Honors-Mitgliedern, ab Sommer 2026 exklusive Vorteile zu nutzen und Punkte bei Luxus-Ozeanreiseerlebnissen zu sammeln.

- August 2025: Die DERTOUR Group erwarb nach behördlicher Genehmigung vier Geschäftsbereiche der Hotelplan Group, mit Ausnahme von Interhome (von HomeToGo erworben). Diese Integration stärkt die Präsenz von DERTOUR in 16 Quellmärkten, vereint ikonische Marken in der Schweiz, erweitert britische Spezialgeschäfte und stärkt das B2B-Portfolio in Deutschland mit dem dynamischen Packaging von vtours.

- April 2025: Room Mate Hotels trat in die Schweiz ein, indem es das 104-Zimmer-Hotel Marmont in Genf in der Nähe der Rue du Rhône und des Genfersees erwarb. Das für eine Renovierung vorgesehene Hotel wird Anfang 2026 unter der Marke Room Mate neu eröffnet und markiert die strategische Expansion in den resilienten Tourismus- und Luxusmarkt der Schweiz.

- Februar 2025: IHG Hotels & Resorts vereinbarte die Übernahme von Ruby Hotels für 116,0 Millionen USD (110,5 Millionen EUR) und fügte damit 20 Betriebe und 3.483 Zimmer in Europa sowie eine Pipeline von 10 Hotels mit 2.235 Zimmern hinzu. Der Deal umfasst zwei Schweizer Vermögenswerte in Genf und Zürich und erweitert den Lifestyle-Fußabdruck von IHG an wichtigen städtischen Standorten. Das Management plant, die Marke innerhalb von 10 Jahren auf 120 Betriebe und in 20 Jahren auf über 250 zu skalieren. Die Übernahme stärkt die Position von IHG im europäischen Select-Service- und Lifestyle-Bereich.

Berichtsumfang des Schweizer Gastgewerbe-Marktes

Die Gastgewerbebranche umfasst Unternehmen wie Hotels, Restaurants, Bars, Resorts, Kreuzfahrtschiffe und Freizeitparks, die Unterkunft, Speisen und Getränke anbieten. Sie konzentriert sich auf die Schaffung einladender Umgebungen, die Erfüllung der Gästebedürfnisse und die Sicherstellung der Zufriedenheit. Das Gastgewerbe unterstützt den Tourismus erheblich, wobei beide Sektoren eng miteinander verbunden sind, um Kundenerlebnisse und Wirtschaftswachstum zu verbessern.

Der Bericht zum Schweizer Gastgewerbe-Markt ist segmentiert nach Typ (Kettenhotels, unabhängige Hotels), Unterkunftsklasse (Luxus, Mittel- & oberes Mittelklasse-Segment, Budget & Economy, Serviced Apartments), Buchungskanal (direktes digitales Buchen, OTAs, Unternehmens-/MICE-Buchungen, Großhandel & traditionelle Agenten) und geografischer Region (Region Zürich, Genf & Genferseeregion, Basel & Nordwestschweiz, Bern & Zentralschweiz, Graubünden, Übriges der Schweiz). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kettenhotels |

| Unabhängige Hotels |

| Luxus |

| Mittel- und oberes Mittelklasse-Segment |

| Budget & Economy |

| Serviced Apartments |

| Direktes digitales Buchen |

| OTAs |

| Unternehmens- / MICE-Buchungen |

| Großhandel & traditionelle Agenten |

| Region Zürich |

| Genf & Genferseeregion |

| Basel & Nordwestschweiz |

| Bern & Zentralschweiz |

| Graubünden (Grisons) |

| Übriges der Schweiz |

| Nach Typ | Kettenhotels |

| Unabhängige Hotels | |

| Nach Unterkunftsklasse | Luxus |

| Mittel- und oberes Mittelklasse-Segment | |

| Budget & Economy | |

| Serviced Apartments | |

| Nach Buchungskanal | Direktes digitales Buchen |

| OTAs | |

| Unternehmens- / MICE-Buchungen | |

| Großhandel & traditionelle Agenten | |

| Nach geografischer Region | Region Zürich |

| Genf & Genferseeregion | |

| Basel & Nordwestschweiz | |

| Bern & Zentralschweiz | |

| Graubünden (Grisons) | |

| Übriges der Schweiz |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweizer Gastgewerbe-Markt aktuell und wie sind die Wachstumsaussichten?

Die Größe des Schweizer Gastgewerbe-Marktes soll von 15,08 Milliarden USD im Jahr 2025 auf 15,70 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 19,18 Milliarden USD bei einer CAGR von 4,09 % über den Zeitraum 2026–2031 erreichen.

Welche Unterkunftssegmente führen das Wachstum in der Schweiz an?

Das Mittel- und obere Mittelklasse-Segment führt mit einem Anteil von 48,05 % im Jahr 2025, während Serviced Apartments mit einer CAGR von 6,56 % bis 2031 aufgrund der Langzeitaufenthaltsnachfrage aus dem Unternehmens- und Familienreisebereich am schnellsten wachsen.

Wie verschieben sich die Buchungskanäle im Schweizer Gastgewerbe-Markt?

OTAs hielten 2025 einen Anteil von 50,40 %, aber direkte digitale Buchungen wachsen bis 2031 mit einer CAGR von 7,65 %, da Hotels in KI-Chat, Treueprogramme und personalisierte Preisgestaltung investieren, um die Nettopreise zu verbessern.

Welche Regionen sind für die Hotelnachfrage in der Schweiz am wichtigsten?

Die Region Zürich führt mit 25,10 % der Übernachtungen im Jahr 2025, und Genf zeigt eine überdurchschnittliche Auslastung, während Graubünden aufgrund von Premium-Neupositionierung und Saisondiversifizierung bis 2031 am schnellsten wachsen soll.

Was sind die wichtigsten Nachfragetreiber für Schweizer Hotels bis 2031?

Erholung des internationalen Tourismus, nachhaltigkeitsorientierte Entwicklung, Expansion digitaler Buchungen, Wellness- und Gastrotourismus, Integration des Medizintourismus und biotechgetriebener Unternehmensreiseverkehr unterstützen gemeinsam ein stetiges Wachstum.

Welche wesentlichen Herausforderungen könnten die Hotelleistung in der Schweiz verlangsamen?

Fachkräftemangel, ein starker Franken, der Druck auf die Freizeitbudgets im Euroraum ausübt, Raumplanungsbeschränkungen in Alpenzonen und die Präferenz der Generation Z für Kurzreisen sind die primären Gegenwindfaktoren, die Betreiber durch Strategie und Technologie angehen.

Seite zuletzt aktualisiert am: