Größe und Marktanteil des europäischen Palettiermaschinenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

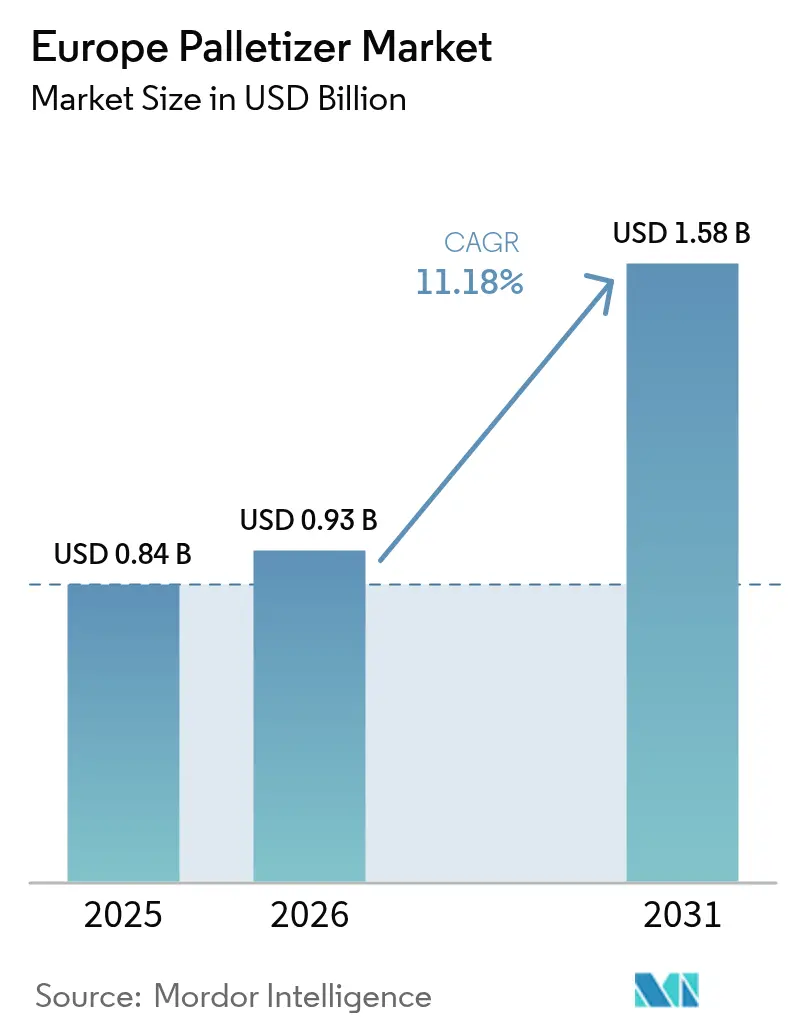

| Marktgröße im Basisjahr (2025) | 0.84 Milliarden US-Dollar |

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.18% CAGR |

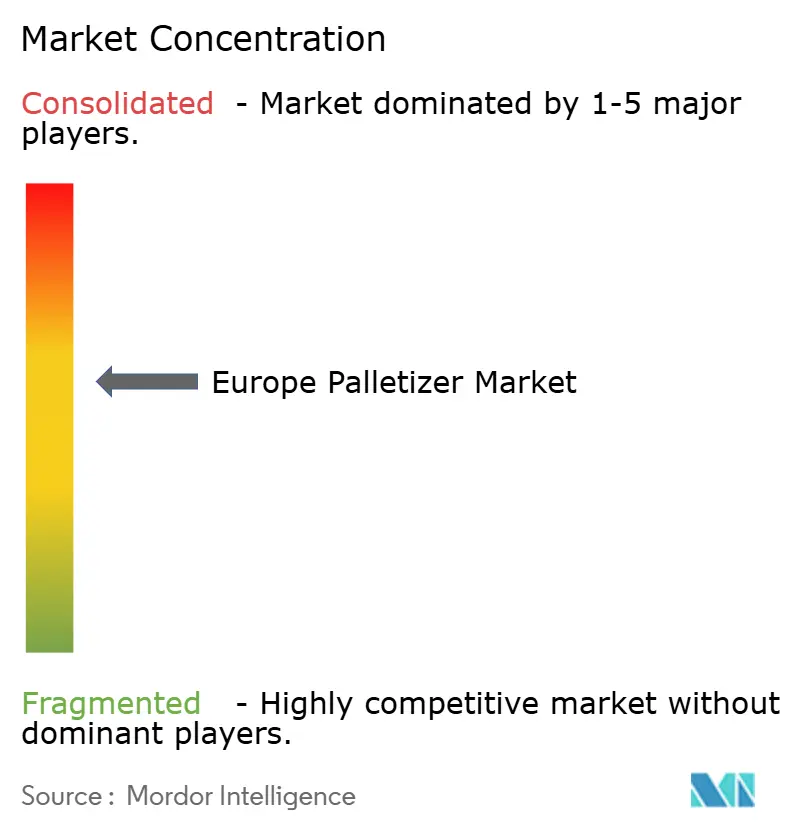

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Palettiermaschinenmarkts von Mordor Intelligence

Die Größe des europäischen Palettiermaschinenmarkts wird voraussichtlich von 0,84 Milliarden USD im Jahr 2025 und 0,93 Milliarden USD im Jahr 2026 auf 1,58 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 11,18 % verzeichnen. Anhaltende Investitionen verlagern End-of-Line-Betriebe von manueller Stapelung hin zu vollautomatischen und kollaborativen Roboterzellen. Hohe Arbeitskosten, die strikte Einhaltung der EU-Maschinenverordnung 2023/1230 und Rekordvolumina bei E-Commerce-Paketen halten die Nachfrage aufrecht. Anbieter, die die Inbetriebnahme mittels digitalem Zwilling mit Analysen zur vorausschauenden Wartung verbinden, verkürzen die Amortisationszeiten auf unter zwei Jahre und senken so die Einführungshürde für mittelgroße Verarbeiter. Gleichzeitig lenken Mandate für CO₂-neutrale Logistik Integratoren hin zu energiearmen Antrieben und regenerativer Bremsung, wodurch Nachhaltigkeit in die Auswahl von Investitionsgütern eingebettet wird. Traditionelle Lagenformer dominieren nach wie vor Einzel-SKU-Getränkelinien, doch Flexibilitätsprämien bei Roboter- und Portalsystemen beschleunigen deren Migration in Bestandsanlagen.

Wichtigste Erkenntnisse des Berichts

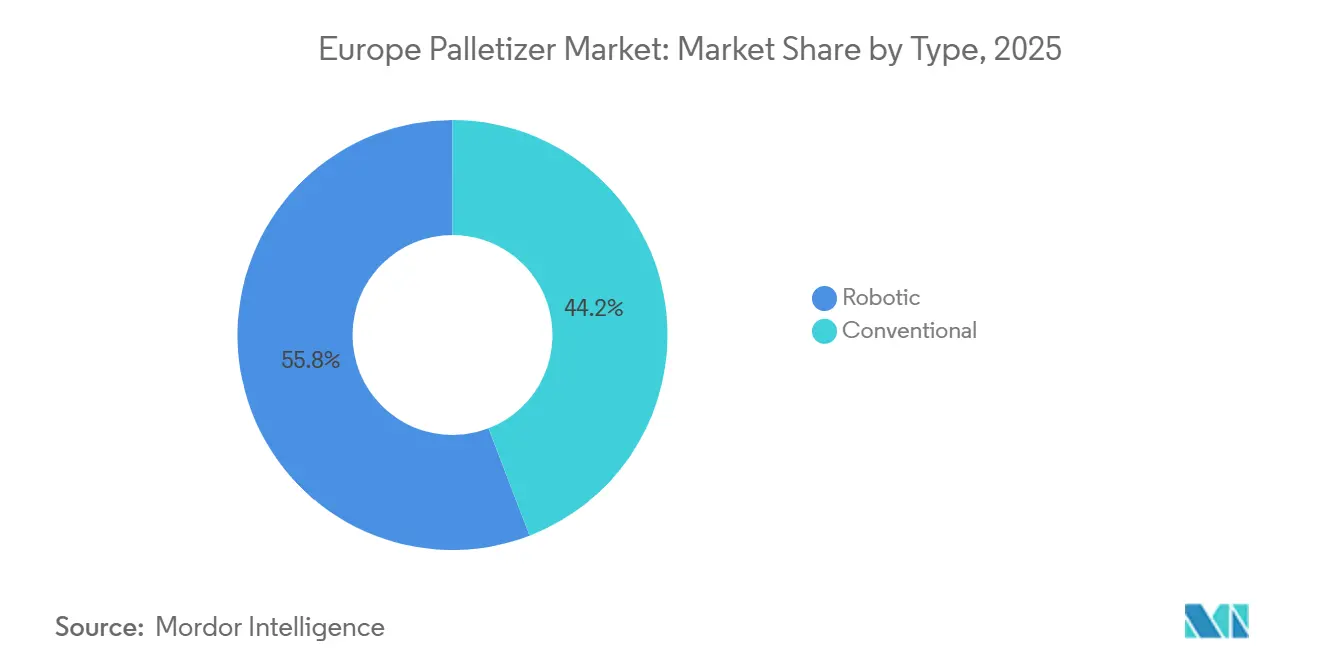

- Nach Produkttyp führten robotergestützte Palettierer im Jahr 2025 mit einem Umsatzanteil von 55,84 %, während die kollaborative Variante bis 2031 mit einer CAGR von 11,87 % voranschreitet.

- Nach Endverbraucherbranche hielten Lebensmittel- und Getränkehersteller im Jahr 2025 einen Anteil von 29,43 % am europäischen Palettiermaschinenmarkt, während E-Commerce- und Logistikbetriebe mit einer prognostizierten CAGR von 12,62 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Systemkonfiguration erfassten Lagenpalettierer im Jahr 2025 einen Anteil von 40,18 % an der Größe des europäischen Palettiermaschinenmarkts, doch Portalkran- und Roboterarm-Systeme werden voraussichtlich mit einer CAGR von 13,01 % über 2026–2031 wachsen.

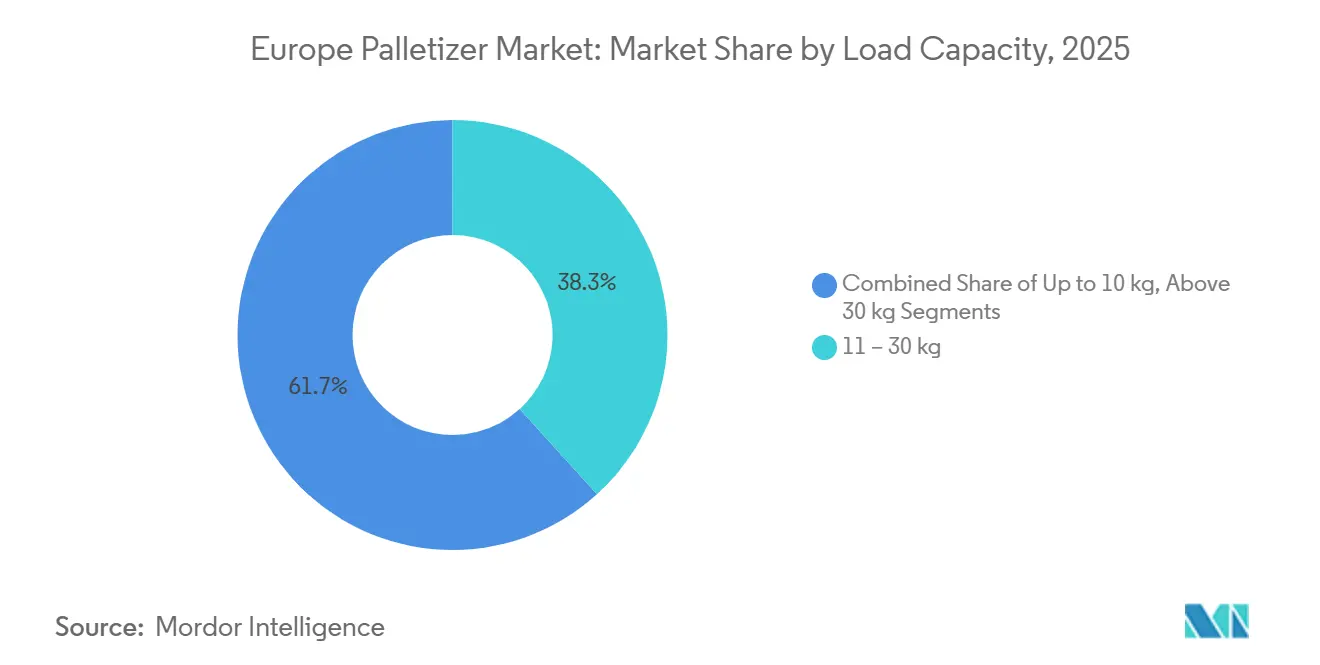

- Nach Tragfähigkeit entfiel auf das Segment 11–30 Kilogramm im Jahr 2025 ein Anteil von 38,27 % an der Größe des europäischen Palettiermaschinenmarkts, während das Segment bis zu 10 Kilogramm voraussichtlich bis 2031 mit einer CAGR von 13,82 % wachsen wird.

- Nach Automatisierungsgrad repräsentierten vollautomatische Zellen im Jahr 2025 60,47 % der Marktgröße und sind auf Kurs für eine CAGR von 12,93 % zwischen 2026 und 2031.

- Nach Land dominierte Deutschland den europäischen Palettiermaschinenmarkt mit einem Anteil von 24,51 % im Jahr 2025, und die Niederlande werden voraussichtlich bis 2031 die schnellste Wachstumsrate von 12,81 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Palettiermaschinenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung automatisierter Verpackungslinien in der Lebensmittel- und Getränkeverarbeitung | +2.8% | Deutschland, Frankreich, Niederlande, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Eskalation der Arbeitskosten und Arbeitskräftemangel in Westeuropa | +2.5% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande, Nordics | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Arbeitsschutzvorschriften zugunsten robotergestützter Palettierer | +1.9% | EU-27 (Deutschland, Frankreich, Italien, Spanien führend) | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom treibt den Bedarf an Hochdurchsatz-Lagerhaltung | +2.3% | Niederlande, Deutschland, Vereinigtes Königreich, Frankreich, Polen | Kurzfristig (≤ 2 Jahre) |

| Einführung kollaborativer Palettierzellen in mittelgroßen Betrieben | +1.2% | Italien, Spanien, Frankreich, Mitteleuropa | Mittelfristig (2–4 Jahre) |

| CO₂-neutrale Logistikzentren mit Bedarf an energieeffizienten Palettierern | +0.9% | Niederlande, Deutschland, Nordics, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung Automatisierter Verpackungslinien In Der Lebensmittel- Und Getränkeverarbeitung

Europäische Getränkeabfüller kombinieren Hochgeschwindigkeits-Aseptikabfüll- und Blasformlinien mit robotergestützten Palettierern, die 36.000 Flaschen pro Stunde bewältigen und sich nahtlos in Fertigungsleitsysteme integrieren, um nachgelagerte Engpässe zu beseitigen. Kompakte Zellen, die 2025 eingeführt wurden, richten sich an Craft-Brauer und regionale Molkereien, die bisher auf manuelle Stapelung angewiesen waren, und reduzieren den Platzbedarf um 40 %, während eine Verfügbarkeit von 98 % aufrechterhalten wird. Nachrüstungen in Waschmittel- und Snackbetrieben führten innerhalb von sechs Monaten zu zweistelligen Rückgängen bei Verletzungen und stärkten damit die Wirtschaftlichkeit der Modernisierung.[1]Packaging Europe, "Inbetriebnahme des Unilever-Werks Ploiești," packagingeurope.com Der Wandel positioniert Palettierer als kritische Knotenpunkte in Durchfluss-Ökosystemen statt als eigenständige Anlagen und beschleunigt die Nachbestellungszyklen für Geräte der nächsten Generation.

Eskalation Der Arbeitskosten Und Arbeitskräftemangel In Westeuropa

Die Löhne für Lagerarbeiter stiegen 2024 in Deutschland um 7,2 % und in Frankreich um 6,8 %, während die Vakanzquoten in den Benelux-Ländern 12 % überschritten, was Hersteller dazu veranlasste, End-of-Line-Aufgaben zu automatisieren.[2]McKinsey and Company, "Die nächste Welle der Automatisierung in der Fertigung," mckinsey.com Betriebe, die Zweischichtbesatzungen durch Cobot-Zellen ersetzen, erreichen nun eine Amortisation in unter 18 Monaten, wie von Bäckereien und Margarineherstellern dokumentiert, die umgeschultes Personal in Qualitätssicherungsrollen versetzt haben. Staatliche Qualifizierungszuschüsse mildern soziale Reibungspunkte und senken den Widerstand gegen Investitionsprojekte weiter. Die Arbitrage ist am größten in den Nordics und den Niederlanden, wo Einstiegslöhne im Lagerbereich bereits 17 EUR pro Stunde (19 USD pro Stunde) übersteigen.

Verschärfte Arbeitsschutzvorschriften Zugunsten Robotergestützter Palettierer

Die EU-Maschinenverordnung 2023/1230 verpflichtet zu ergonomischen Risikobewertungen für manuelle Hebevorgänge über 15 Kilogramm, was die Compliance-Kosten für manuelles Stapeln erhöht und Budgets in Richtung robotergestützter Alternativen umlenkt.[3]Europäische Union, "Verordnung (EU) 2023/1230 über Maschinen," eur-lex.europa.eu Die 2024 veröffentlichten EU-OSHA-Leitlinien befürworten ausdrücklich kollaborative Palettierer für repetitive Hebevorgänge und verweisen auf die Prävention von Muskel-Skelett-Verletzungen. Frühe Anwender berichten von der vollständigen Beseitigung hebungsbedingter Vorfälle innerhalb von 12 Monaten und der Vermeidung fünfstelliger Versicherungsaufschläge. Beschaffungsteams listen die ISO-10218-Kraftbegrenzungszertifizierung nun als Basisfilter bei der Vorauswahl von Anbietern auf, was die regulierungsgetriebene Nachfrage festigt.

E-Commerce-Boom Treibt Den Bedarf An Hochdurchsatz-Lagerhaltung

Die europäischen Paketvolumina stiegen 2025 um 18 % und zwangen Logistikdienstleister-Hubs zur Installation robotergestützter Palettierer mit einer Leistung von über 500 Lagen pro Stunde und Formatwechseln in unter fünf Minuten. Vorzeigeprojekte integrieren autonome mobile Roboter und kameragestützte Arme, die Palettenmuster dynamisch neu anordnen, um die Lkw-Beladungsdichte zu maximieren. Die Fähigkeit zur Verarbeitung gemischter SKUs ist nun eine obligatorische Spezifikation, und Implementierungen bündeln häufig cloudbasierte Optimierungsalgorithmen, die Auftrags-zu-Versand-Zyklen um 35 % verkürzen. Kapitalzusagen globaler Online-Händler signalisieren, dass Hochdurchsatz-Palettierung bis zum Ende des Jahrzehnts eine Investitionspriorität bleiben wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben für vollautomatische Systeme | -1.8% | Südeuropa, Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Ausfallrisiko durch komplexe mechatronische Integrationen | -1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Programmierern für mehrachsige Roboter | -0.9% | EU-27, insbesondere Osteuropa und Iberische Halbinsel | Mittelfristig (2–4 Jahre) |

| Zunehmende Palettengrößenvielfalt erschwert das Standard-Zellendesign | -0.6% | Vereinigtes Königreich, Niederlande, Nordics, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben Für Vollautomatische Systeme

Vollautomatische Zellen kosten 250.000–500.000 EUR (282.000–565.000 USD), Beträge, die die Bilanzen kleiner Verarbeiter in Italien und Spanien belasten, wo die Finanzierungsbedingungen konservativ bleiben. Viele entscheiden sich für halbautomatische Schieber oder aufgearbeitete Lagenformer und akzeptieren einen geringeren Durchsatz, um das Betriebskapital zu schonen. Anbieter experimentieren nun mit Abonnement- oder Leasingmodellen zu 3.500 EUR pro Monat (3.950 USD), um die Einführung zu demokratisieren, doch Kreditrisikoschwellen verlangsamen die Auftragskonvertierung in Regionen, in denen die Sicherheitendeckung 150 % übersteigen muss. Die Investitionshürde ist daher das unmittelbarste Hindernis für das kurzfristige Wachstum.

Ausfallrisiko Durch Komplexe Mechatronische Integrationen

Moderne Palettierer verknüpfen Servoantriebe, maschinelles Sehen und Lagerverwaltungssoftware und schaffen damit einzelne Fehlerpunkte, die ganze Verpackungsinseln stilllegen können. Die stündlichen Ausfallkosten betragen im gesamten Block durchschnittlich 12.000 EUR (13.500 USD), was Käufer dazu veranlasst, OEMs mit 24/7-Ferndiagnose und Vier-Stunden-Vor-Ort-Service-Versprechen zu bevorzugen. Cloudbasierte Zustandsüberwachungsplattformen streamen nun Telemetriedaten, um Lagerverschleiß und Vakuumabbau vorherzusagen, doch kleineren Integratoren fehlt eine vergleichbare Infrastruktur. Bis vorausschauende Analysen und die Inbetriebnahme mittels digitalem Zwilling universell werden, werden risikoaverse Betreiber die Modernisierung phasenweise angehen und damit das Tempo der Flottenauffrischungszyklen dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Robotervarianten sichern sich Flexibilitätsprämie

Robotereinheiten dominierten den europäischen Palettiermaschinenmarkt mit einem Umsatzanteil von 55,84 % im Jahr 2025, was ihre Fähigkeit widerspiegelt, gemischte SKUs in schnellen Wechseltempos zu palettieren, die konventionelle Lagenformer nicht erreichen können. Kollaborative Arme mit einem Preis unter 50.000 EUR (56.000 USD) dringen in mittelgroße Linien vor, und die Marktgröße des europäischen Palettiermaschinenmarkts für Cobot-Zellen wird voraussichtlich bis 2031 mit einer CAGR von 11,87 % wachsen. ABB und KUKA erweiterten 2025 ihre Hochlast-Portfolios und verlängerten die Reichweiten auf 3,2 Meter für Getränke- und Molkereikisten. Konventionelle Systeme bleiben auf Einzel-SKU-Wasser- und Erfrischungsgetränkelinien wettbewerbsfähig und erreichen 500 Lagen pro Stunde bei 30 % niedrigeren Investitionskosten, doch hybride Layouts, die Lagenformer mit nebeneinander angeordneten Cobots kombinieren, entstehen in Deutschland und Frankreich, da Verarbeiter Flexibilität ohne vollständigen Austausch anstreben.

Kollaborative Einheiten erfüllen auch die ISO-10218-Sicherheitskonformität ohne Zäune, sodass Bediener Bodenflächen teilen und Roboter zwischen Linien während kurzer Produktionsläufe umsetzen können. Im Jahr 2025 eingeführte KI-gestützte Depalettierer erkennen gemischte Muster ohne Vorprogrammierung und verkürzen die Inbetriebnahmezeit von Tagen auf Stunden. Diese Fortschritte untergraben die etablierte Position konventioneller Maschinen in der Pharmazie und Körperpflege, wo Chargenläufe fragmentieren und SKU-Zahlen zunehmen.

Nach Endverbraucherbranche: E-Commerce überholt traditionelle FMCG

Lebensmittel- und Getränkehersteller behielten im Jahr 2025 einen Marktanteil von 29,43 % am europäischen Palettiermaschinenmarkt, doch Logistikdienstleister sind auf Kurs für eine CAGR von 12,62 %, da Paketzentren gemischte SKU-Zusammenstellungen benötigen, die für die Lkw-Beladung statt für die Lagerregalung optimiert sind. Die Pharmaindustrie hat die Einführung beschleunigt, um die Gute Vertriebspraxis einzuhalten, wobei Roboteranbieter 2025 ein zweistelliges Anfragenwachstum melden. Kosmetik-Lohnverpacker demonstrieren dreiminütige Formatwechsel und nahezu vollständige Beseitigung von Verletzungen nach der Installation von Cobot-Zellen. Chemieproduzenten zeigen eine langsamere Einführung aufgrund des ATEX-Zertifizierungsbedarfs, obwohl explosionsgeschützte Portalaufträge im vergangenen Jahr um 25 % gestiegen sind.

Logistikbetreiber spezifizieren nun kameragestützte Palettierer, die routensequenzierte Ladungen aufbauen können, was Integratoren dazu veranlasst, End-of-Line-Roboter mit fahrerlosen Transportsystemen zu verbinden, die Paletten direkt zu den Laderampen befördern und Auftrags-zu-Versand-Zyklen um 35 % verkürzen. FMCG-Verarbeiter modernisieren weiterhin, jedoch zunehmend durch modulare Nachrüstungen, die Cobots auf bestehende Förderbänder aufsetzen und versunkenes Kapital erhalten.

Nach Systemkonfiguration: Portaltechnologie gewinnt an Boden

Lagenmaschinen erfassten 40,18 % der Installationen im Jahr 2025, insbesondere in der Getränkeindustrie, wo sich Muster über Schichten hinweg wiederholen. Die Marktgröße des europäischen Palettiermaschinenmarkts für Portal- und Roboterarm-Varianten wird jedoch voraussichtlich jährlich um 13,01 % steigen, gestützt auf kompakte Stellflächen, die für Bestandshallen mit niedrigen Decken geeignet sind. Dänische und polnische Integratoren stellten Portal-Zellen mit weniger als 3 Quadratmetern vor, die sich ohne Bauarbeiten in enge Ecken einfügen. Modulare Schub-Portal-Hybride ermöglichen es Betreibern, durch den Wechsel von Endeffektoren zwischen Massenschub- und Hochzyklus-Greifmodi umzuschalten, was sie für Lohnverpacker attraktiv macht, die mehrere Kunden bedienen.

Inline-Niederflurmaschinen verbreiten sich auch in E-Commerce-Zentren, wo Zwischengeschosse die verfügbare Höhe begrenzen, und bieten Geschwindigkeiten von 570 Lagen pro Stunde mit schonender Handhabung für empfindliche Tissuebündel. Konsolidierte Mehrlinienstationen, die bis zu vier vorgelagerte Linien über Spiralförderanlagen verbinden, beanspruchen eine um 10 % höhere Effizienz und 40 % weniger Bodenfläche als eigenständige Einheiten. Der Konfigurationsmix neigt sich daher hin zu flexiblen Architekturen, die sich schnell ohne strukturelle Verstärkungen nachrüsten lassen.

Nach Tragfähigkeit: Leichte Nutzlasten treiben die Cobot-Einführung

Produkte mit einem Gewicht von 11–30 Kilogramm repräsentierten 38,27 % des Umsatzes im Jahr 2025 und spiegeln damit die gängigen Gewichte von Getränke- und Molkereikisten wider. Das schnellste Wachstum liegt jedoch im Segment bis zu 10 Kilogramm, das voraussichtlich mit einer CAGR von 13,82 % wachsen wird, da Blisterpackungen, Kosmetiktuben und E-Commerce-Pakete zunehmen. Cobots unter 20 Kilogramm, ausgestattet mit kraftbegrenzenden Sensoren, verhindern das Zerdrücken von Produkten und ermöglichen es Linienbedienern, Palettenmuster über Touchpanels neu zu programmieren, was Umrüstzeiten auf Minuten komprimiert. Reinraumkonforme Modelle mit Edelstahlgreifern dringen nun nach bestandener EMA-Validierung in Pharmalinien vor.

Schwerere SKUs über 30 Kilogramm erfordern nach wie vor Gelenkarmroboter mit einer Tragfähigkeit von bis zu 500 Kilogramm oder Portalkrane mit Reichweiten von über 3 Metern, wobei aktuelle Markteinführungen auf Getränkekisten und Mehrwegbehälter in Deutschland und Frankreich abzielen. Die Nutzlastsegmentierung verschwimmt, da Doppelarm-Cobot-Prototypen sowohl 5-Gramm-Beutel als auch 25-Kilogramm-Kisten handhaben und es Mehrproduktbetrieben ermöglichen, Investitionen über ein breiteres Auftragsmix zu amortisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Vollautomatische Zellen dominieren neue Installationen

Vollautomatische Konfigurationen erfassten 60,47 % der Marktgröße im Jahr 2025 und werden voraussichtlich mit einer CAGR von 12,93 % wachsen, da sie Palettenspender, Zwischenlageneinleger, Stretchwickler und fahrerlose Transportsystem-Übergaben ohne menschliches Eingreifen integrieren. Betreiber, die Echtzeit-Rückverfolgbarkeit anstreben, betten RFID-Tags ein und synchronisieren Paletten-IDs in Lagerverwaltungssysteme – eine Funktionalität, die halbautomatische Schieber nicht replizieren können. Modulare Familien ermöglichen es Nutzern, durch das Hinzufügen von Entstaplern und Abförderern im Laufe der Zeit von der manuellen Paletteneinspeisung zur Vollautomatisierung überzugehen.

Deutschland und die Niederlande führen den Wandel an, da sich die Arbeitskräfteengpässe verschärfen, wobei Musikvertriebe und FMCG-Großhändler nach der Eliminierung zweistelliger manueller Positionen bereits Amortisationszeiten von unter 24 Monaten erreichen. Halbautomatische Zellen werden in handwerklichen Lebensmittelsegmenten und kapitalknappen Märkten bestehen bleiben, wo der Durchsatz unter 7 Zyklen pro Minute fällt, doch die Entwicklung zeigt entschieden in Richtung geschlossener Regelkreise.

Geografische Analyse

Deutschland entfiel 2025 auf 24,51 % des europäischen Palettiermaschinenmarktumsatzes, gestützt durch Automobil-, Getränke- und Pharmakomplexe in Bayern und Nordrhein-Westfalen, die 24/7-Hochdurchsatzlinien erfordern. Der nationale Vorstoß in Richtung Industrie 4.0 speist Aufträge für Roboter, die in MES-Dashboards integriert sind, und OEMs nutzen dichte Servicestandorte, um langfristige Wartungsverträge zu sichern. Auf der LogiMAT 2026 vorgestellte Innovationen, darunter omnidirektionale autonome mobile Roboter mit einer Tragfähigkeit von 1.600 Kilogramm, festigen Deutschlands Rolle als Automatisierungszentrum des Blocks.

Die Niederlande verzeichnen die schnellste CAGR von 12,81 % bis 2031, da das Hinterland des Rotterdamer Hafens und der Venlo-Korridor Mega-Fulfillment-Center errichten. Frei fahrende Palettenfahrzeuge, die mehrstöckige Regale navigieren, reduzieren den Lagerflächenbedarf um ein Viertel und sprechen Standortbetreiber an, die mit engen Grundstücksmärkten konfrontiert sind. Niederländische Hubs erproben auch CO₂-neutrale Geräte mit regenerativen Antrieben, die mit nationalen Klimazielen übereinstimmen.

Frankreich, das Vereinigte Königreich, Italien und Spanien bilden die nächste Ebene. Frankreich modernisiert Kosmetik- und Tiefkühlkostlinien, während der Arbeitskräftemangel im Vereinigten Königreich nach dem Brexit Investitionen rund um Birmingham und Manchester beschleunigt. Italienische und spanische mittelständische Lebensmittelbetriebe installieren Cobots ohne Zäune und nutzen die schnelle Umrüstung für saisonale Produktionsläufe. Mittel- und Osteuropa führt robotergestützte Palettierung ein, um die Exportwettbewerbsfähigkeit zu steigern, obwohl die Finanzierung enger und die Verfügbarkeit von Programmierern geringer bleibt. Russland hinkt aufgrund des eingeschränkten Zugangs zu westlicher Robotik hinterher und substituiert mit lokal integrierten asiatischen Armen für Molkerei- und Bäckereiapplikationen.

Logistikgetriebene CO₂-neutrale Initiativen weiten sich in Deutschland, den Niederlanden und den Nordics aus. Globale Spediteure elektrifizieren Flotten und setzen Palettierer ein, die kinetische Energie zurückgewinnen und den Stromverbrauch um 15 % senken. Während diese Trends in Westeuropa energieeffiziente Designs betonen, bleiben Durchsatz und Arbeitskräftesubstitution in Osteuropa stärkere Treiber.

Wettbewerbslandschaft

Die sieben größten Anbieter ABB, KUKA, FANUC, Yaskawa, KION Group, Krones und Beumer kontrollieren gemeinsam etwa 60 % des Umsatzes und bündeln Roboter, Förderbänder und lebenslange Servicevereinbarungen. Der Wettbewerb verschärft sich rund um Bildverarbeitungssoftware und die Inbetriebnahme mittels digitalem Zwilling. Universal Robots arbeitete 2026 mit Siemens und Robotiq zusammen, um einen auf dem UR20 basierenden Palettierer vorzustellen, der Greiferverschleiß vorhersagt und Saugpunkte automatisch optimiert, was ungeplante Ausfallzeiten in Pilotprojekten um 25 % reduzierte. KUKAs KR-FORTEC-Linie integriert Schnellwechsel-Greiferkupplungen, die es Betrieben ermöglichen, ohne Neukalibrierung zwischen Vakuum- und mechanischem Werkzeug zu wechseln.

Mittelgroße Spezialisten Premier Tech, Columbia Machine, Scott Automation und Ehcolo verbuchen Gewinne durch die Einführung modularer Cobot-Zellen, die 30–40 % günstiger als eingezäunte Portalsysteme sind, und versprechen eine Inbetriebnahme in unter zwei Wochen für Bestandsanlagen. KI-Bildverarbeitungs-Startups wie Sereact betten Zero-Shot-Learning ein, das unbekannte Kartons erkennt, die Integrationszeit von Wochen auf Tage verkürzt und Fulfillment-Center anzieht, die täglich mit SKU-Fluktuation umgehen.

Die Einhaltung regulatorischer Anforderungen stellt eine Markteintrittsbarriere dar. Anbieter investieren in ISO 10218 und CE-Kennzeichnung, um in Lebensmittel- und Pharmavertikalen Fuß zu fassen. Der im Oktober 2025 vollzogene Verkauf des Robotikarms von ABB an SoftBank verlagert Kapital in Richtung Elektrifizierung, behält jedoch die europäische Servicematrix bei und gewährleistet die Kontinuität für installierte Basen. Der Markt balanciert daher die Skalierung etablierter Anbieter mit der Agilität von Herausforderern, die um aufkommende Nischen wie abonnementbasierte Palettierung und KI-gestützte Depalettierung gemischter Kisten konkurrieren.

Marktführer der europäischen Palettiermaschinenbranche

ABB Ltd

Beumer Group GmbH and Co. KG

KION Group AG (Dematic)

Krones AG

KUKA AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: SSI SCHAEFER und Moffett Automation schlossen eine Partnerschaft zur Lieferung frei fahrender Palettenfahrzeuge für platzbeschränkte Tiefkühllagerhäuser.

- Januar 2026: Aquila investierte 5 Millionen EUR (5,6 Millionen USD) in ein KI-Bildverarbeitungssystem in seinem rumänischen FMCG-Lagerhaus und reduzierte manuelle Arbeit um 40 %.

- Januar 2026: Fives Intralogistics wählte Agorando Technologies aus, um ein deutsches Fulfillment-Center mit Caja-Waren-zu-Person-Robotik zu automatisieren, mit dem Ziel eines Starts im dritten Quartal 2026.

- Januar 2026: Universal Robots und Robotiq stellten auf der CES 2026 eine Palettierungslösung der nächsten Generation mit dem Siemens Digital Twin Composer vor und reduzierten die Inbetriebnahmezeit um 30 %.

Berichtsumfang des europäischen Palettiermaschinenmarkts

Ein Palettierer ist eine Maschine, die in Lagerhäusern und Fertigungsanlagen eingesetzt wird, um Produkte wie Kartons, Säcke, Flaschen oder Schachteln automatisch in einem organisierten, stabilen Muster auf einer Palette für die Lagerung oder den Versand zu stapeln. Ein Palettierer empfängt Produkte von einem Förderband und ordnet sie Lage für Lage auf einer Palette gemäß einem programmierten Stapelmuster an. Sobald die Palette voll ist, wird sie abtransportiert und durch eine leere ersetzt.

Der Bericht über den europäischen Palettiermaschinenmarkt ist segmentiert nach Typ (Konventionell, Robotergestützt), Endverbraucherbranche (Lebensmittel und Getränke, Pharmazeutika, Körperpflege und Kosmetik, Chemikalien), Systemkonfiguration (Inline, Lagen, Portalkran/Roboterarm), Tragfähigkeit (Bis zu 10 kg, 11–30 kg, Über 30 kg), Automatisierungsgrad (Halbautomatisch, Vollautomatisch) und Geografie (Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien, Russland, Niederlande, Übriges Europa). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionell |

| Robotergestützt |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Chemikalien |

| Inline-Palettierer |

| Lagenpalettierer |

| Portalkran-/Roboterarm-Palettierer |

| Bis zu 10 kg |

| 11–30 kg |

| Über 30 kg |

| Halbautomatisch |

| Vollautomatisch |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Übriges Europa |

| Nach Typ | Konventionell |

| Robotergestützt | |

| Nach Endverbraucherbranche | Lebensmittel und Getränke |

| Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Chemikalien | |

| Nach Systemkonfiguration | Inline-Palettierer |

| Lagenpalettierer | |

| Portalkran-/Roboterarm-Palettierer | |

| Nach Tragfähigkeit | Bis zu 10 kg |

| 11–30 kg | |

| Über 30 kg | |

| Nach Automatisierungsgrad | Halbautomatisch |

| Vollautomatisch | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Palettiermaschinenmarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,58 Milliarden USD erreichen und sich von 2026 bis 2031 mit einer CAGR von 11,18 % ausweiten, angetrieben durch Arbeitskräftemangel, Sicherheitsvorschriften und Anforderungen an den E-Commerce-Durchsatz.

Welcher Konfigurationstyp wächst in Europa am schnellsten?

Portalkran- und Roboterarm-Palettierer verzeichnen bis 2031 eine CAGR von 13,01 % und übertreffen damit Lagenformer aufgrund kompakter Stellflächen und Flexibilität bei der Nachrüstung in Bestandsanlagen.

Warum gewinnen kollaborative Roboter in Palettieranwendungen an Bedeutung?

Cobots machen Sicherheitszäune überflüssig, ermöglichen eine schnelle Umrüstung zwischen Linien und liefern für mittelgroße Betriebe eine Amortisationszeit von unter zwei Jahren, was sie ideal für Betriebe mit häufigen SKU-Wechseln macht.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce- und Logistikbetriebe wachsen bis 2031 mit einer CAGR von 12,62 % und übertreffen damit traditionelle Lebensmittel- und Getränkehersteller, da Paketvolumina steigen und gemischte SKU-Zusammenstellungen zum Standard werden.

Welche regulatorischen Faktoren beschleunigen die Einführung?

Die EU-Maschinenverordnung 2023/1230 schreibt ergonomische Bewertungen für manuelle Hebevorgänge über 15 Kilogramm vor, während die EU-OSHA-Leitlinien ausdrücklich robotergestützte Palettierer zur Reduzierung von Muskel-Skelett-Verletzungen empfehlen.

Wie gehen Anbieter mit Bedenken hinsichtlich der Investitionsausgaben um?

Abonnementmodelle mit einem Preis von 3.500 EUR pro Monat (3.950 USD) bündeln Hardware, Software-Updates und vorausschauende Wartung und senken so die Einstiegshürde für kleine und mittlere Unternehmen in Süd- und Osteuropa.

Seite zuletzt aktualisiert am: