Europäischer Erbsenprotein-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

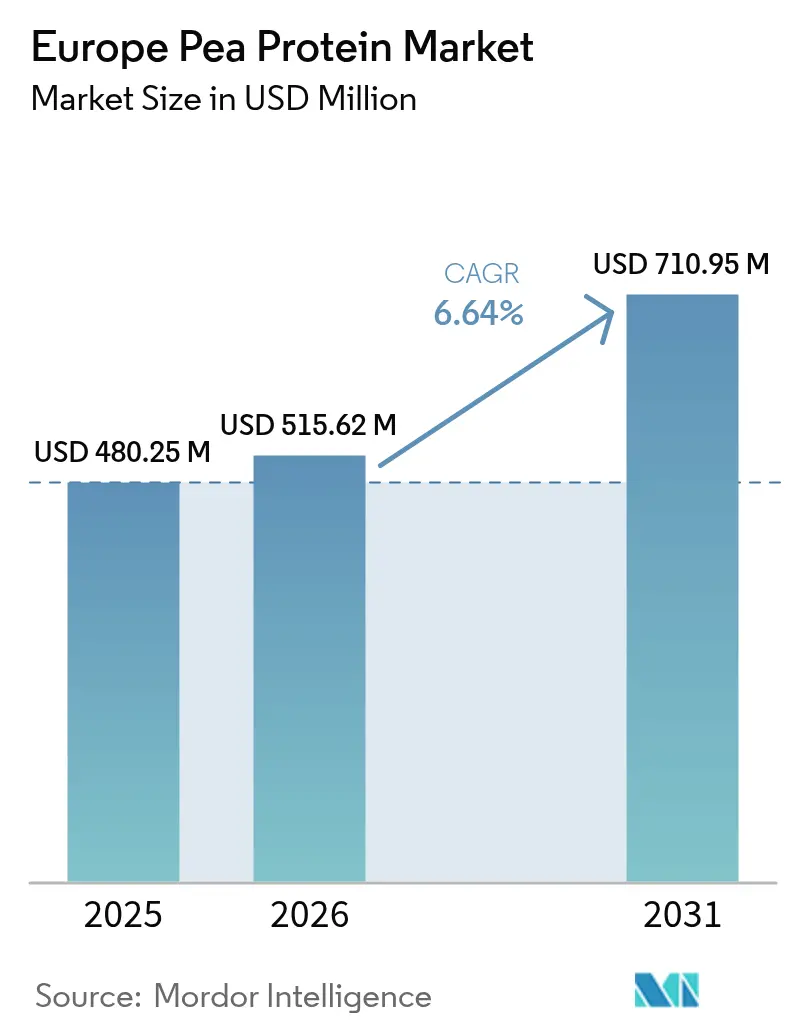

| Marktgröße im Basisjahr (2025) | 480.25 Millionen US-Dollar |

| Marktgröße (2026) | 515.62 Millionen US-Dollar |

| Marktgröße (2031) | 710.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europäischer Erbsenprotein-Markt Analyse von Mordor Intelligence

Die Größe des europäischen Erbsenprotein-Marktes wird für 2025 auf USD 0,48 Milliarden, für 2026 auf USD 0,52 Milliarden prognostiziert und soll bis 2031 USD 0,71 Milliarden erreichen, mit einem CAGR von 6,6 % von 2026 bis 2031. Die Kostenkompression durch Nachrüstungen mit Membranfiltration sowie erweiterte Ernteverträge, die die Rohstoffvolatilität reduzieren, machen Erbsenprotein für Mainstream-Formulierer zugänglich. Staatliche Proteintransitionsprogramme in Frankreich, Deutschland und den Niederlanden subventionieren weiterhin Kapazitätserweiterungen und machen Europa zum am schnellsten wachsenden regionalen Zentrum für Hülsenfruchtinhaltsstoffe. Große Lebensmittelkonzerne beschleunigen die vertikale Integration. Kerry Group, Danone und Nestlé haben jeweils 2025 eigene europäische Erbsenprotein-Linien hinzugefügt, um eine rückverfolgbare Versorgung zu sichern und Frachtschocks im Zusammenhang mit importiertem Soja zu umgehen. Gleichzeitig verwenden Einzelhändler Clean-Label-Scorecards, die kurze Zutatenlisten bevorzugen – eine Entwicklung, die Erbsenisolaten direkt zugute kommt, da diese weniger Maskierungsmittel benötigen als Soja- oder Weizenproteine.

Wichtigste Erkenntnisse des Berichts

- Nach Form hielten Isolate im Jahr 2025 einen Marktanteil von 66,1 % am europäischen Erbsenprotein-Markt und werden voraussichtlich bis 2031 mit einem CAGR von 7,7 % wachsen.

- Nach Produktkategorie entfielen 2025 85,4 % der Marktgröße des europäischen Erbsenprotein-Marktes auf konventionelle Varianten, während Bio-Angebote bis 2031 voraussichtlich mit einem CAGR von 8,1 % wachsen werden.

- Nach Anwendung führten Lebensmittel und Getränke mit 33,4 % des Umsatzes im Jahr 2025; Nahrungsergänzungsmittel sind der am schnellsten wachsende Anwendungsbereich mit einem CAGR von 8,9 % bis 2031.

- Nach Geografie dominierte Deutschland 2025 mit 33,6 % der regionalen Umsätze, während Frankreich auf dem Weg zum schnellsten CAGR von 9,0 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Erbsenprotein-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der pflanzlichen Lebensmittel- und Getränkesektoren | +1.8% | Deutschland, Vereinigtes Königreich, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Zunehmender Veganismus und Vegetarismus | +1.2% | Vereinigtes Königreich, Deutschland, Schweden, Belgien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Produktion | +0.9% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für saubere und transparente Kennzeichnung | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Schweden | Mittelfristig (2–4 Jahre) |

| Investitionen in Forschung, Entwicklung und Produktionskapazitäten | +0.6% | Deutschland, Frankreich, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Sporternährung | +0.8% | Vereinigtes Königreich, Deutschland, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der pflanzlichen Lebensmittel- und Getränkesektoren treibt die Nachfrage nach Inhaltsstoffen an

Im Jahr 2025 verzeichnete Europas pflanzlicher Fleischsektor Einzelhandelsumsätze von EUR 3,6 Milliarden (USD 3,9 Milliarden). Erbsenprotein machte bei führenden Marken etwa 40 % der gesamten Proteineinsätze aus und ersetzte Soja aufgrund seines GVO-freien Status und seines günstigen Aminosäureprofils für die Texturierung. Unilevers Vegetarian Butcher und Nestlés Garden Gourmet haben ihre Kern-SKUs im Jahr 2025 reformuliert, um Erbsenisolat als primäres Protein zu verwenden. Diese Entscheidung wurde durch Verbrauchertests gestützt, die einen Anstieg der Wiederkäufe um 28 % zeigten, wenn „Erbsenprotein” auf der Verpackung prominent angezeigt wurde, verglichen mit dem generischen Label „pflanzliches Protein”. Dieser Wandel unterstreicht die wachsende Anerkennung der Vorteile von Erbsenprotein: Sein neutraler Geschmack und seine helle Farbe ermöglichen sauberere Etiketten mit nur 3–4 Maskierungszutaten, verglichen mit den 8–10, die typischerweise für sojabasierte Produkte erforderlich sind. Diese Einfachheit spricht europäische Verbraucher an, die Zutatenklarheit als zweitwichtigsten Kaufentscheidungsfaktor nach dem Geschmack einordnen. Auch Hersteller von Milchalternativen passen sich diesem Trend an. Anfang 2026 brachte Danones Marke Alpro Erbsenprotein-Joghurtalternativen in Deutschland und Frankreich auf den Markt, die sich an laktoseintolerante Verbraucher richten, die Mandel- und Hafergrundlagen texturell als unzureichend empfinden. Auch die Getränkeindustrie entwickelt sich in diese Richtung. Trinkfertige Proteinshakes werden reformuliert, um Clean-Sport-Zertifizierungen zu erfüllen, die die Molkenlieferketten zunehmend auf Antibiotikarückstände überprüfen – ein Problem, das bei pflanzlichen Proteinen nicht besteht.

Zunehmender Veganismus und Vegetarismus gestalten Proteinkonsummuster neu

Im Jahr 2025 bezeichneten sich etwa 10 % der deutschen Bevölkerung als Vegetarier oder Veganer, ein Anstieg gegenüber 8 % im Jahr 2023. Nationale Ernährungserhebungen zeigen ähnliche Trends im Vereinigten Königreich und in Schweden mit jeweils 9 % und 12 %. Diese Veränderung ist am deutlichsten bei städtischen Millennials und der Generation Z, die 3–4 Mal häufiger als ältere Generationen bereit sind, einen Aufpreis für pflanzliche Proteine zu zahlen. Dies hat zu einem segmentierten Markt geführt, in dem Premium-Erbsenisolat-Produkte neben kostengünstigeren Konzentratoptionen koexistieren. Flexitarier – Personen, die tierisches Protein reduzieren, aber nicht vollständig eliminieren – machen einen erheblichen Anteil von 30 % der europäischen Bevölkerung aus und sind die Haupttreiber des Wachstums bei Hybridprodukten. Diese Produkte kombinieren Erbsenprotein mit kleinen Mengen Milch oder Ei, um die Textur zu verbessern und die Kosten zu senken. Einzelhandelsdaten aus dem Jahr 2025 zeigten, dass in Frankreich und Spanien Hybridburger mit 60 % Erbsenprotein und 40 % Rindfleisch 100 % pflanzliche Alternativen im Verhältnis 2:1 übertrafen. Dies deutet darauf hin, dass das Wachstum von Erbsenprotein eher durch die schrittweise Substitution von tierischem Protein in der Mainstream-Ernährung als durch die Gewinnung überzeugter Veganer getrieben wird. Infolgedessen konzentrieren sich Zutatenhersteller auf die Verbesserung der Funktionalitäten, wie z. B. enzymatische Hydrolyse für verbesserte Emulgierung, um Erbsenprotein bei niedrigeren Einschlussraten wirksam zu machen. Dieser Ansatz senkt die Formulierungskosten und erweitert die Marktzugänglichkeit.

Technologische Fortschritte senken Kosten und verbessern die Funktionalität

Von 2023 bis 2025 erzielten Roquette und Cosucra, die gemeinsam 7 der 15 größten Erbsenprotein-Anlagen Europas betreiben, Energieeffizienzverbesserungen von 18–22 % bei Nassaufschlussverfahren zur Isolierung von Erbsenprotein. Diese Fortschritte wurden durch Upgrades der Membranfiltration und die Einführung von Abwärmerückgewinnungssystemen vorangetrieben. Infolgedessen verringerte sich die Kostenlücke zwischen Erbsenisolat und Sojaprotein-Isolat von etwa USD 1,80 pro Kilogramm im Jahr 2023 auf USD 1,20 pro Kilogramm im Jahr 2025. Diese Preissenkung wird von Lebensmittelherstellern als entscheidend für eine breitere Akzeptanz in preissensiblen Segmenten wie Backwaren und Snacks angesehen. Gleichzeitig haben enzymbasierte Modifikationsverfahren Fehlaromen reduziert und gelbildende Eigenschaften verbessert, wodurch das Anwendungsspektrum von Erbsenprotein erweitert wurde. Ingredions 2025 eingeführtes vorgelatiniertes Erbsenisolat unterstützt Kaltprozessformulierungen bei Milchalternativen, bewahrt hitzeempfindliche Vitamine und Farben durch den Verzicht auf thermische Behandlung. Darüber hinaus stiegen die Patentanmeldungen für Erbsenprotein-Verarbeitungsverfahren beim Amt der Europäischen Union für geistiges Eigentum im Zeitraum 2024–2025 um 34 %, wobei deutsche und niederländische Anmelder führend waren, was auf anhaltende Forschungs- und Entwicklungsanstrengungen hinweist[1]Quelle: Eurostat, „Industrielle Energiepreise 2024–2025”, ec.europa.eu.

Verbraucherpräferenz für saubere und transparente Kennzeichnung

In einer Umfrage aus dem Jahr 2025 unter 12.000 Befragten aus Deutschland, Frankreich, dem Vereinigten Königreich und Spanien stuften europäische Verbraucher „erkennbare Zutaten” als wichtigsten Faktor für das Vertrauen in verpackte Lebensmittel ein, so der BEUC[2]Quelle: BEUC, „Verbraucher-Zutatenvertrauensumfrage 2025”, beuc.eu. Bemerkenswert ist, dass 68 % der Befragten angaben, Produkte mit mehr als fünf nicht identifizierbaren Zutaten zu meiden. Diese Präferenz kommt Erbsenprotein zugute, das weniger Hilfsstoffe zur Stabilisierung benötigt. Im Vergleich dazu ist Sojaproteinisolat häufig auf Zusatzstoffe wie Lecithin, Carrageen oder Gummis angewiesen, um seinen bohnenartigen Geschmack zu überdecken und eine ansprechende Textur zu erzielen. Einzelhändler nutzen diesen Trend durch Eigenmarkenstrategien. So hat beispielsweise Tescos Plant Chef-Sortiment im Vereinigten Königreich 2025 14 SKUs reformuliert, um ausschließlich Erbsenprotein zu verwenden. Die Verpackung betonte nur 4 Zutaten

, was zu einem Anstieg der Verkaufsgeschwindigkeit um 19 % im Vergleich zu früheren Formulierungen führte. Die Bio-Zertifizierung bietet eine zusätzliche Differenzierungsebene, insbesondere in Deutschland und Österreich, wo Bio-Lebensmittel über 12 % der Lebensmittelausgaben ausmachen. Obwohl Bio-Erbsenprotein einen Aufpreis von 40–50 % gegenüber konventionellen Varianten erzielt, bleibt das Angebot aufgrund eines Mangels an zertifizierten Anbauflächen und der längeren Fruchtfolgezyklen, die zur Erhaltung der Bodengesundheit ohne synthetische Betriebsmittel erforderlich sind, begrenzt. Dieses Angebots-Nachfrage-Ungleichgewicht hat das Interesse an Investitionen in den Vertragsanbau geweckt. So hat beispielsweise Emsland Group mehrjährige Vereinbarungen für 8.000 Hektar zertifizierten ökologischen Erbsenanbau in Norddeutschland und Polen gesichert und garantiert den Landwirten einen Mindestpreis, der an konventionelle Erbsen mit einem zusätzlichen Aufschlag von 25 % indexiert ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu anderen Proteinen wie Soja oder tierischen Quellen | -1.2% | Global; am stärksten ausgeprägt in West- und Nordeuropa, wo die Einsatzmittel- und Energiekosten erhöht sind | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch etablierte Soja-, Reis- oder andere Pflanzenproteine | -0.9% | EU-weit; besonders intensiv in Deutschland, den Niederlanden und Belgien, wo die Sojaverarbeitungsinfrastruktur ausgereift ist | Langfristig (≥ 4 Jahre) |

| Skepsis der Verbraucher gegenüber neuartigen Proteinen | -0.6% | Osteuropa und Russland, mit Ausstrahlungseffekten auf Südeuropa (Italien, Spanien) | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden und Kennzeichnungsanforderungen | -0.5% | EU-weit; getrieben durch die EU-Verordnung über neuartige Lebensmittel (EG) Nr. 2015/2283 und nationale Kennzeichnungsvorschriften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten begrenzen die Margenausweitung in preissensiblen Segmenten

Im Jahr 2025 lagen die Produktionskosten für Erbsenproteinisolat in Europa durchschnittlich bei EUR 4,20–4,80 pro Kilogramm (USD 4,55–5,20), etwa 35–40 % höher als Sojaprotein-Isolate und 60–70 % über Molkenkonzentraten auf Proteinäquivalentbasis. Diese erhöhten Kosten waren auf niedrigere Extraktionsausbeuten zurückzuführen; die Proteingewinnung aus rohen Erbsen beträgt 18–22 %, verglichen mit 30–35 % bei Sojabohnen, sowie auf einen höheren Energieverbrauch beim Trocknen und Mahlen. Dieser Kostennachteil begrenzte die Akzeptanz in volumenstarken, margenarmen Märkten wie Backwaren und Süßwaren, wo die Zutatenkosten innerhalb von 8–10 % des Endproduktpreises bleiben müssen, um die Handelsspannen zu erhalten. Steigende Energiekosten verschärften die Situation. Die Industriestrompreise in Deutschland und Belgien stiegen 2024–2025 um 12–15 %, trotz einer allgemeinen Stabilisierung des Energiemarktes, was Verarbeiter ohne erneuerbare Energiequellen belastete, wie Eurostat feststellte[3]. Darüber hinaus stiegen die Gelberbsenpreise in Frankreich Anfang 2025 aufgrund von Dürren in wichtigen Anbauregionen um 18 %, was die Verarbeiter zwang, entweder Verluste zu absorbieren oder die Kosten an die Kunden weiterzugeben, was bei einigen Eigenmarken-Fleischalternativen zu Formulierungsumstellungen auf Soja führte. Eine Skalierung ist entscheidend für die Kostensenkung, aber das Erreichen von Skaleneffekten ähnlich wie bei Soja erfordert Anlagen mit einer Jahreskapazität von über 100.000 Tonnen. Derzeit erfüllen nur drei Anlagen in Europa diesen Schwellenwert, und das Erreichen dieses Niveaus erfordert Kapitalinvestitionen von EUR 200–300 Millionen (USD 215–325 Millionen), was neue Marktteilnehmer abschreckt und den Markt um etablierte Akteure konsolidiert.

Wettbewerb durch Soja und aufkommende pflanzliche Proteine fragmentiert die Nachfrage

Im Jahr 2025 hielt Sojaprotein einen Anteil von 45 % am europäischen Markt für pflanzliche Proteinzutaten, getrieben durch etablierte Lieferketten, wettbewerbsfähige Preise und jahrzehntelange Formulierungsexpertise, die Versuch und Irrtum für Lebensmittelhersteller minimiert. Reisprotein gewann in Südeuropa, insbesondere in Spanien und Italien, an Bedeutung, wo lokaler Reisanbau und kulturelle Vertrautheit dazu beitrugen, 8 % des regionalen Marktes zu erfassen. Sein Wachstum war besonders in hypoallergenen Anwendungen wie Säuglingsnahrung und medizinischer Ernährung bemerkenswert. Ackerbohnen- und Kichererbsenproteine entwickeln sich zu starken Konkurrenten, wobei EU-finanzierte Forschung ihr Potenzial untersucht, die Funktionalität von Erbsenprotein zu erreichen oder zu übertreffen und gleichzeitig agronomische Vorteile wie verbesserte Bodenstruktur und Wasserrückhaltung zu bieten. Der Aufstieg von Alternativen fragmentiert jedoch die Forschungs- und Entwicklungsanstrengungen und verlangsamt das Marktanteilswachstum von Erbsenprotein trotz steigender Volumina. Hybridformulierungen, die mehrere pflanzliche Proteine zur Optimierung von Kosten und Funktionalität mischen, verdünnen die Nachfrage nach Einzelzutaten weiter. Eine Analyse aus dem Jahr 2025 von 200 pflanzlichen Fleischprodukten aus großen europäischen Einzelhandelsketten zeigte, dass 62 % zwei oder mehr pflanzliche Proteine enthielten, wobei Erbsen-Soja-Mischungen am häufigsten waren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate dominieren durch überlegene Funktionalität

Im Jahr 2025 machten Proteinisolate 66,12 % des europäischen Erbsenprotein-Marktes aus und werden voraussichtlich bis 2031 mit einem CAGR von 7,72 % wachsen. Ihr Proteingehalt von 85–90 % und ihre neutralen organoleptischen Eigenschaften machen sie ideal für Getränke, klinische Ernährung und Säuglingsnahrung, wo Fehlaromen oder Körnigkeit inakzeptabel sind. Isolate ermöglichen eine Proteinanreicherung von bis zu 20 Gramm pro Portion, ohne das Mundgefühl zu beeinträchtigen, im Gegensatz zu Konzentraten, die kostspielige Hydrokolloidsysteme erfordern. Texturiertes Erbsenprotein, das in pflanzlichen Fleischanaloga verwendet wird, bleibt aufgrund spezialisierter Verarbeitung und des Wettbewerbs durch sojabasierte Alternativen eine Nische.

Fortschritte in der Isolatproduktions-Technologie zwischen 2024 und 2025, wie Membranfiltrationssysteme, verbesserten die Proteingewinnung um 8–12 % und reduzierten den Wasserverbrauch um 30–35 %, gemäß den Angaben von Cosucra. Diese Effizienzgewinne senken die Isolataufschläge gegenüber Konzentraten und treiben die Akzeptanz in mittleren Anwendungen wie Proteinriegeln und trinkfertigen Shakes voran. Hydrolysiertes Erbsenprotein, ein Teilsegment der Isolate, gewinnt in der klinischen und Säuglingsernährung aufgrund seiner reduzierten Allergenität und schnelleren Absorption an Bedeutung. Die Genehmigung von Erbsenproteinisolat durch die EFSA im Jahr 2024 für die Verwendung in Säuglingsnahrung, vorbehaltlich Reinheits- und Schwermetallstandards, steigert die Nachfrage in margenstarken Segmenten weiter.

Nach Produktkategorie: Konventionell dominiert, Bio beschleunigt sich

Im Jahr 2025 hielt konventionelles Erbsenprotein einen Marktanteil von 85,36 %, was die Reife nicht-ökologischer Lieferketten und die Preissensibilität in verschiedenen Anwendungen widerspiegelt. Bio-Varianten, die bis 2031 mit einem CAGR von 8,11 % wachsen, profitieren von einer Premium-Positionierung in Einzelhandels- und Gastronomiekanälen, wo die Zertifizierung Preisaufschläge von 40–50 % rechtfertigt. Deutschland und Österreich führen beim Bio-Konsum, wobei Bio-Lebensmittel 12–14 % der Lebensmittelausgaben ausmachen, doppelt so viel wie der europäische Durchschnitt. Begrenzte zertifizierte Anbauflächen und 3-jährige Fruchtfolgen schränken jedoch das Bio-Angebot ein, was Investitionen in den Vertragsanbau durch Roquette und Emsland Group anregt, die 5.000–8.000 Hektar in Frankreich, Deutschland und Polen sichern.

Die Bio-Zertifizierung stellt strengere Verarbeitungsstandards auf, erfordert dedizierte Produktionslinien und GVO-freie Enzymquellen und erhöht die Kosten um 15–20 % im Vergleich zu konventionellen Anlagen. Diese Kosten sind nur im großen Maßstab tragbar, was die Bio-Erbsenproteinproduktion auf 4–5 große europäische Verarbeiter konzentriert. Die Einzelhandelsdynamik verändert sich, da Eigenmarken-Bio-Fleischalternativen Marktanteile gewinnen, da Lidl und Aldi ihre Bio-pflanzlichen SKUs 2025 um 30–40 % erweitert haben. Dieses Eigenmarkenwachstum setzt Markenhersteller unter Druck, sich durch funktionale Aussagen wie „hoher Proteingehalt” oder „vollständiges Aminosäureprofil” zu differenzieren, anstatt sich ausschließlich auf den Bio-Status zu verlassen.

Nach Anwendung: Nahrungsergänzungsmittel überholen Lebensmittel und Getränke

Im Jahr 2025 entfielen 33,42 % der Erbsenprotein-Anwendungen in Europa auf Lebensmittel und Getränke, darunter Backwaren, Fleischstreckmittel, Nahrungsergänzungsmittel, Getränke, Snacks, Süßwaren und Säuglingsernährung. Das Nahrungsergänzungsmittelsegment wächst bis 2031 mit einem CAGR von 8,85 %, getrieben durch Sporternährung und Mahlzeitenersatz. Fleischstreckmittel und -substitute dominieren, wobei Erbsenprotein in 60 % der 2024–2025 eingeführten pflanzlichen Burger, Würste und Hackfleischprodukte verwendet wird. Backwarenanwendungen wachsen langsamer aufgrund der begrenzten glutenmimetischen Eigenschaften von Erbsenprotein, was die Kosten und Entwicklungszeiten erhöht.

Säuglingsernährung wurde nach der Genehmigung von Erbsenproteinisolat durch die EFSA im Jahr 2024 für die Verwendung in Säuglingsnahrung zu einer hochwertigen Nische. Danones Nutricia-Sparte brachte Ende 2025 eine erbsenbasierte hypoallergene Säuglingsnahrung in Frankreich und Deutschland auf den Markt, die auf Säuglinge mit Kuhmilchproteinallergie abzielt, von der 2–3 % der Säuglinge betroffen sind. Historisch gesehen wurde dieser Zustand mit kostspieligen hydrolysierten Milchformeln behandelt. Tierfutteranwendungen sind kleiner, aber wachsend, da Aquakultur- und Heimtierfutterhersteller nachhaltige Alternativen wie Erbsenprotein suchen, das die Futterkosten senkt und die Wachstumsraten aufrechterhält.

Geografische Analyse

Deutschland erfasste 2025 einen Marktanteil von 33,6 % dank fünf großer Extraktionsanlagen, integrierter Schienenlogistik und einer Einzelhandelsdurchdringung von pflanzlichen Fleischprodukten, die einen Pro-Kopf-Konsum von 2,1 kg erreichte – doppelt so viel wie der europäische Durchschnitt. Die reife Akzeptanz dämpft das Wachstum auf einen CAGR von 5,8 %, da die Kern-SKUs für Burger und Würste die Regale sättigen. Verarbeiter schwenken auf proteinreiche Snacks und Backwaren um, um den Schwung aufrechtzuerhalten, während die Energiepreisvolatilität Investitionen in Solaranlagen vor Ort motiviert, um die Margen zu schützen.

Frankreich ist der Wachstumsvorreiter mit einem prognostizierten CAGR von 9,02 % bis 2031. Das Programm Protéines France hat EUR 100 Millionen in lokale Hülsenfrucht-Wertschöpfungsketten investiert und die Anreize der Landwirte mit den Bedürfnissen der Verarbeiter in Einklang gebracht. Roquettes Zentrum in Vic-sur-Aisne integriert 600 Betriebe und senkt die eingehenden Transportkosten um 12–15 %, was Frankreich als Europas Exportbasis für Isolate positioniert. Obligatorische pflanzliche Proteinoptionen in öffentlichen Kantinen ab 2024 stützen das Volumen, während städtische Millennials die Einzelhandelsdurchdringung von 12 % der Haushalte im Jahr 2023 auf 18 % im Jahr 2025 steigern.

Das Vereinigte Königreich, Spanien, die Niederlande, Belgien, Italien und Polen tragen gemeinsam zu einem erheblichen Marktanteil bei. Im Vereinigten Königreich normalisierten sich die Einzelhandelsvolumina nach der Pandemie, aber Greggs, Pret und Costa Coffee fügten erbsenproteinhaltige Menüpunkte hinzu und verlagerten die Nachfrage in die Gastronomie. Spanien und Italien verzeichnen eine langsamere Einzelhandelsakzeptanz, aber eine rasche Expansion im Bereich Sporternährung, unterstützt durch Fitnessketten und Marathonkultur. Die Niederlande und Belgien profitieren von hafenzentrierter Logistik, wobei Avebe und Cosucra Isolate im gesamten Block exportieren. Polens kostengünstige Standorte locken Kapazitäten an, obwohl langsamere Regulierungsgenehmigungen und Infrastrukturlücken das kurzfristige Wachstum dämpfen.

Wettbewerbslandschaft

Der europäische Erbsenprotein-Markt ist stark fragmentiert, wobei die führenden Akteure Roquette, Cosucra, Emsland Group und Ingredion gemeinsam einen erheblichen Marktanteil halten. Dies lässt erhebliche Chancen für kleinere Nischenanbieter, sich zu etablieren. Roquette stützt sich auf ein Netzwerk von 600 Betrieben, um eine konsistente Versorgung mit rückverfolgbaren Erbsen zu gewährleisten und sein Engagement für Qualität und Transparenz zu stärken. Emsland Group hingegen konzentriert sich auf die Sicherung von Bio-Anbauflächen, um seine Position im Premium-Segment zu halten. Ingredion differenziert sich durch enzymatische Hydrolyselinien, die vorverdaute Peptide speziell für klinische Ernährungsanwendungen produzieren. Cosucra betont wassereffiziente Membranprozesse und entspricht damit den Präferenzen umweltbewusster und ESG-orientierter Verbraucher.

Mittelständische Verarbeiter stehen unter zunehmendem Druck, da große Lebensmittelkonzerne Rückwärtsintegrations-Strategien verfolgen. So hat beispielsweise Kerry Group seine Aktivitäten durch die Einbeziehung niederländischer Isolatproduktionslinien erweitert, die seinen eigenen Fleischalternativmarken gewidmet sind. Das Unternehmen vermarktet seine Überkapazitäten jedoch auch an Drittabnehmer, was den Preiswettbewerb auf dem Markt intensiviert hat. Ebenso hat Cargill eine Partnerschaft mit Puris eingegangen, um in den USA bezogene Isolate zu vertreiben und dabei sein umfangreiches Vertriebsnetz zu nutzen, um die durch Frachtkosten und Logistik entstehenden Herausforderungen zu bewältigen.

Start-ups zielen aktiv auf unerschlossene Nischenmärkte im Erbsenproteinsektor ab. Burcon NutraScience hat beispielsweise seine fortschrittliche Extraktionstechnologie mit 95 % Reinheit an Merit Functional Foods lizenziert, obwohl die Produktion kommerzieller Volumina in diesem Stadium noch begrenzt ist. Patentanmeldungen im Sektor sind im Zeitraum 2024–2025 um 34 % gestiegen, wobei sich Innovationen hauptsächlich auf energieeffiziente Filtrationsmethoden und geschmacksmaskierende Enzyme konzentrieren. Regulatorisches Fachwissen hat sich als entscheidender Wettbewerbsvorteil herausgestellt, da die Kosten für die Vorbereitung von EFSA-Dossiers bis zu EUR 0,5 Millionen betragen können. Diese finanzielle Hürde verschafft gut finanzierten etablierten Akteuren einen deutlichen Vorteil, insbesondere in aufkommenden Segmenten wie Säuglingsnahrung.

Marktführer der europäischen Erbsenprotein-Branche

Ingredion Incorporated

Archer Daniels Midland Company

Roquette Frères S.A.

Cargill Inc.

Cosucra Groupe Warcoing SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Lasenor debütierte VP-100, ein texturierendes Erbsenprotein, das gemeinsam mit Meala FoodTech entwickelt wurde, um den Eierverbrauch in Backwaren wie Muffins und Kuchen um 50–100 % zu reduzieren. Der Inhaltsstoff verbesserte die Belüftung, erzeugte weichere Krumen, verlängerte die Haltbarkeit und erhielt Volumen und Textur.

- Juni 2025: DSM-Firmenich ging eine Partnerschaft mit Meala FoodTech ein, um Vertis PB Pea zu lancieren, ein texturierendes Erbsenprotein mit Clean Label für pflanzliche Fleischalternativen. Dieser multifunktionale Inhaltsstoff ersetzt modifizierte Bindemittel wie Hydrokolloide und ermöglicht kürzere Zutatenlisten bei gleichzeitiger Bereitstellung von Bindung, Gelierung, Emulgierung und Proteinanreicherung.

- Mai 2024: In einem strategischen Schritt zur Diversifizierung seines pflanzlichen Proteinportfolios brachte Roquette NUTRALYS Fava S900M auf den Markt, ein nachhaltiges und hochwertiges Bohnenisolat, das sein Erbsenproteinangebot ergänzt. Dieses Produkt wurde als konzipiert für ausgewogene Aminosäureprofile und funktionale Eigenschaften beschrieben, die für Clean-Label-Nahrungsergänzungsmittel, Getränke und Fleischalternativprodukte geeignet sind. Die Hinzufügung dieses innovativen Inhaltsstoffs unterstreicht das Engagement des Unternehmens für die Erweiterung nachhaltiger Proteinoptionen für den wachsenden europäischen Markt.

- Februar 2024: Roquette führte vier innovative Erbsenprotein-Inhaltsstoffe unter seiner Marke NUTRALYS ein, die verbesserte Funktionalität und ernährungsphysiologische Vorteile bieten. Diese neuen Erbsenproteinisolate und -konzentrate sind darauf ausgelegt, Textur-, Löslichkeits- und Emulgiereigenschaften zu verbessern, was sie ideal für ein breites Spektrum pflanzlicher Lebensmittelanwendungen macht. Die Produkte zielen auf Formulierungen in proteinreichen Nahrungsriegeln, Getränkemischungen und Milchalternativen ab und ermöglichen es Herstellern, der wachsenden Verbrauchernachfrage nach Clean-Label- und pflanzlichen Proteinoptionen gerecht zu werden.

Berichtsumfang des europäischen Erbsenprotein-Marktes

Erbsenprotein ist ein Lebensmittelprodukt und Nahrungsergänzungsmittel, das aus gelben und grünen Schälerbsen, Pisum sativum, gewonnen und extrahiert wird.

Der europäische Erbsenprotein-Markt ist nach Form, Anwendung und Geografie segmentiert. Nach Form ist der Markt in Proteinisolat, Proteinkonzentrat und texturiertes Protein segmentiert. Nach Anwendung ist der Markt in Backwaren, Fleischstreckmittel und -substitute, Nahrungsergänzungsmittel, Getränke, Snacks und sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Spanien, das Vereinigte Königreich, Frankreich, Deutschland, Italien, Russland und das übrige Europa segmentiert.

Die Marktgröße wurde in Wertangaben in USD und Volumenangaben in Tonnen für alle oben genannten Segmente ermittelt.

| Proteinisolat |

| Proteinkonzentrat |

| Texturiert/Hydrolysiert |

| Konventionelles Erbsenprotein |

| Bio-Erbsenprotein |

| Lebensmittel und Getränke | Backwaren |

| Fleischstreckmittel und -substitute | |

| Nahrungsergänzungsmittel | |

| Getränke | |

| Snacks | |

| Süßwaren | |

| Säuglingsernährung | |

| Tierfutter | |

| Nahrungsergänzungsmittel | |

| Sonstige Anwendungen |

| Europa |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Form | Proteinisolat | |

| Proteinkonzentrat | ||

| Texturiert/Hydrolysiert | ||

| Nach Produktkategorie | Konventionelles Erbsenprotein | |

| Bio-Erbsenprotein | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren |

| Fleischstreckmittel und -substitute | ||

| Nahrungsergänzungsmittel | ||

| Getränke | ||

| Snacks | ||

| Süßwaren | ||

| Säuglingsernährung | ||

| Tierfutter | ||

| Nahrungsergänzungsmittel | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Europa | |

| Vereinigtes Königreich | ||

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Erbsenprotein-Markt im Jahr 2031 erreichen?

Der europäische Erbsenprotein-Markt wird bis 2031 voraussichtlich USD 710,95 Millionen erreichen.

Welche Form dominiert die regionale Nachfrage?

Proteinisolate dominieren mit einem Anteil von 66,12 % im Jahr 2025 und wachsen bis 2031 mit einem CAGR von 7,72 %.

Warum ist Frankreich die am schnellsten wachsende Region?

Staatliche Förderung, neue Verarbeitungskapazitäten und obligatorische pflanzliche Proteinoptionen in der öffentlichen Gemeinschaftsverpflegung treiben einen prognostizierten CAGR von 9,02 % an.

Welches Anwendungssegment wächst am schnellsten?

Nahrungsergänzungsmittel, insbesondere Sporternährungspulver und trinkfertige Shakes, wachsen bis 2031 mit einem CAGR von 8,85 %.

Seite zuletzt aktualisiert am: