Größe und Marktanteil des europäischen Weizenproteinmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

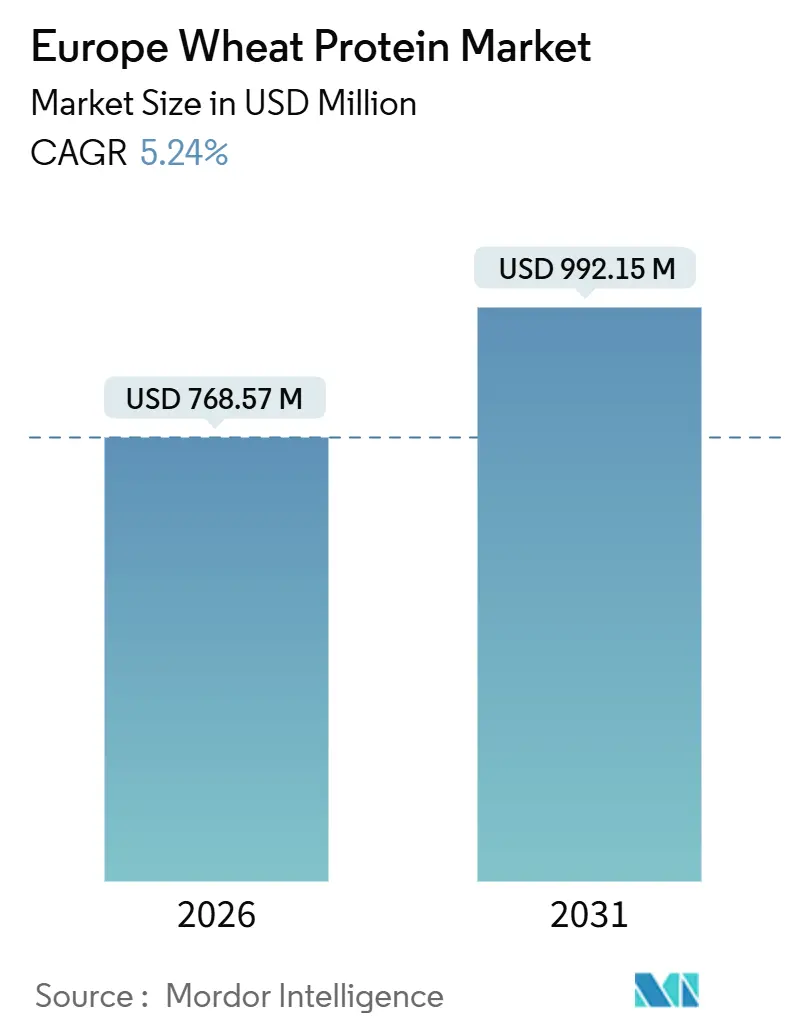

| Marktgröße (2026) | 768.57 Millionen US-Dollar |

| Marktgröße (2031) | 992.15 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

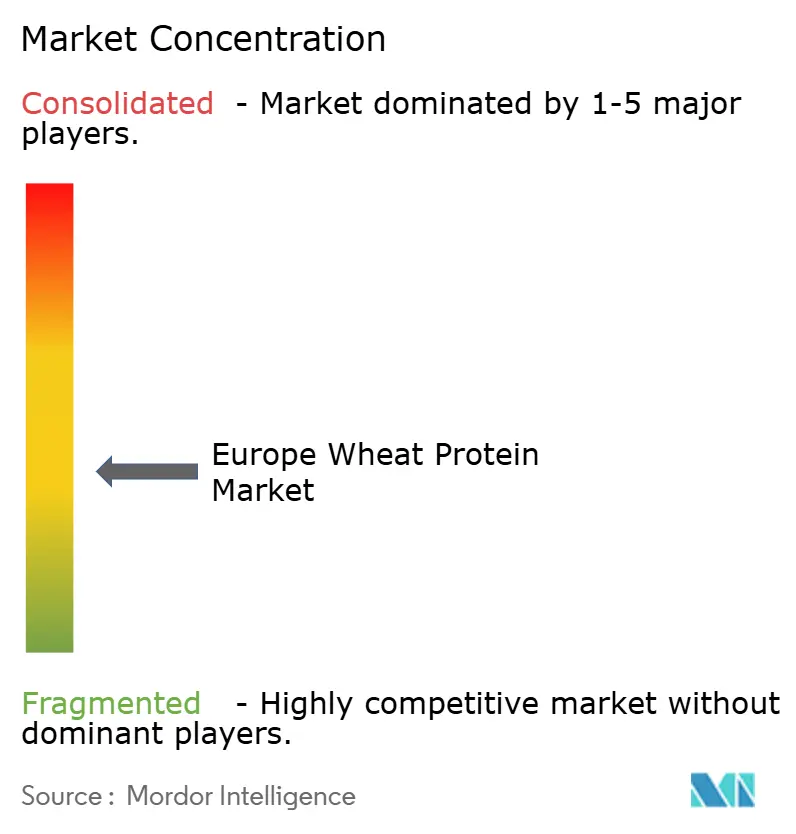

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Weizenproteinmarktes von Mordor Intelligence

Die Größe des europäischen Weizenproteinmarktes wird voraussichtlich erheblich wachsen und von 768,57 Millionen USD im Jahr 2026 auf 992,15 Millionen USD bis 2031 steigen, bei einem CAGR von 5,24 %. In Bezug auf das Marktvolumen wird erwartet, dass der Markt von 192,04 Tausend Metrischen Tonnen im Jahr 2026 auf 243,35 Tausend Metrische Tonnen bis 2031 wächst, bei einem CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch die steigende Beliebtheit pflanzenbasierter Ernährungsweisen, eine wachsende Präferenz für Clean-Label-Produkte und nachhaltige Lebensmitteloptionen sowie unterstützende staatliche Maßnahmen zur Förderung nachhaltiger Lebensmittelsysteme angetrieben. Deutschland, Frankreich und das Vereinigte Königreich dominieren den Markt aufgrund ihrer fortschrittlichen Lebensmittelverarbeitungskapazitäten und starken Einzelhandelsvertriebsnetze. Um der sich wandelnden Verbrauchernachfrage gerecht zu werden, verbessern die Hersteller ihre Produktionsprozesse durch den Einsatz fortschrittlicher Extraktions- und Fraktionierungstechnologien. Diese Innovationen erweitern den Einsatz von Weizenprotein in verschiedenen Anwendungen, darunter Backwaren, Fleischersatzprodukte, Sporternährung und Körperpflegeprodukte. Solche Entwicklungen ermöglichen es den Herstellern, sich an den Verbraucherpräferenzen auszurichten und gleichzeitig zu den Nachhaltigkeitszielen der Region beizutragen.

Wichtigste Erkenntnisse des Berichts

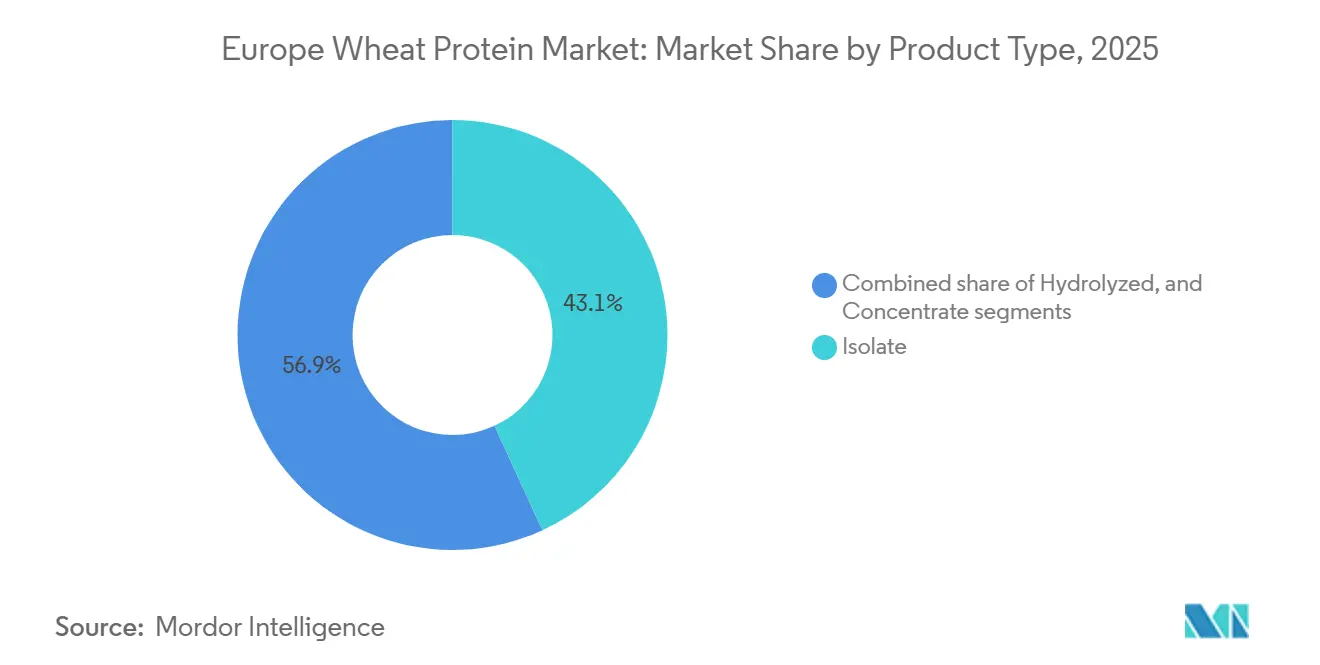

- Nach Produkttyp führten Isolate mit einem Anteil von 43,12 % am europäischen Weizenproteinmarkt im Jahr 2025, während hydrolysiertes Weizenprotein bis 2031 voraussichtlich mit einem CAGR von 7,36 % wachsen wird.

- Nach Form hielt das Trockenformat im Jahr 2025 einen Anteil von 82,74 %; das Flüssigformat soll bis 2031 mit einem CAGR von 5,9 % wachsen.

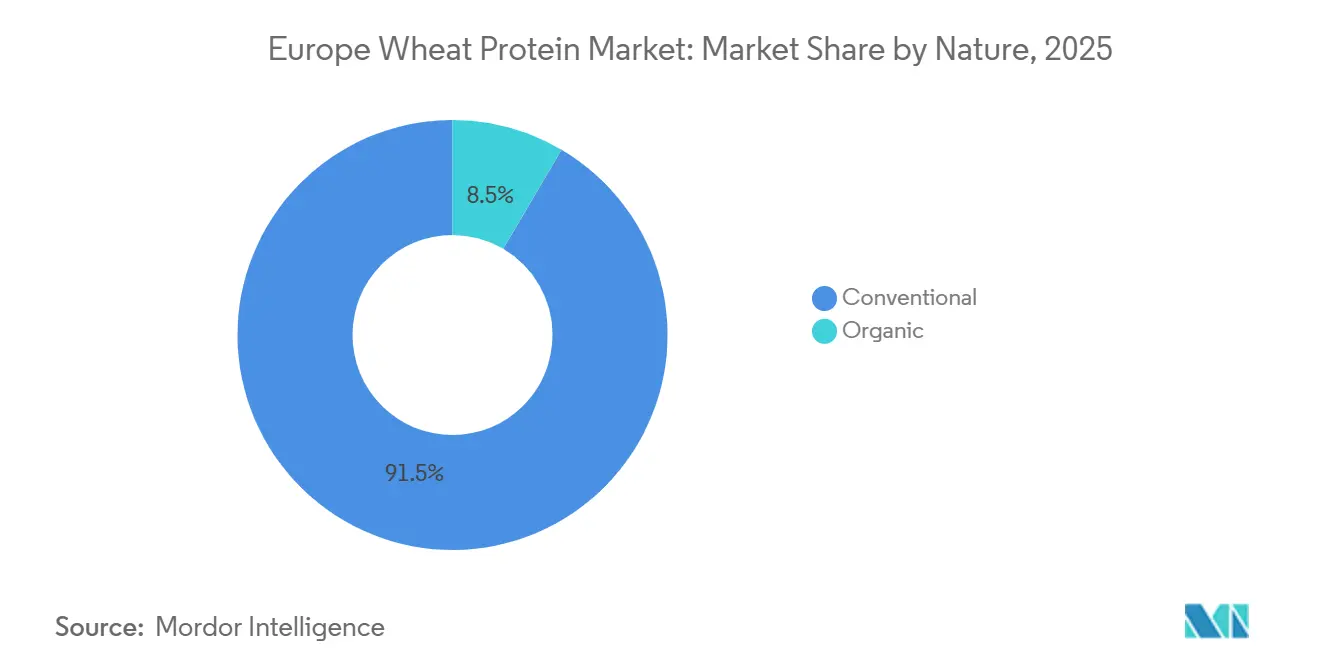

- Nach Art entfiel das konventionelle Segment im Jahr 2025 auf 91,54 % der Größe des europäischen Weizenproteinmarktes, während das biologische Segment im Zeitraum 2026–2031 mit einem CAGR von 8,85 % wächst.

- Nach Anwendung erfasste der Bereich Lebensmittel und Getränke im Jahr 2025 einen Anteil von 80,42 % an der Größe des europäischen Weizenproteinmarktes, während Kosmetik und Körperpflege bis 2031 voraussichtlich mit einem CAGR von 8,73 % wachsen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 27,31 %; die Niederlande sollen bis 2031 mit einem CAGR von 8,76 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Weizenproteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nutzung von Weizenprotein in veganen und pflanzenbasierten Produkten | +2.2% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Zutaten | +1.5% | Deutschland, Frankreich, Vereinigtes Königreich, Nordics | Langfristig (≥4 Jahre) |

| Zunehmender Einsatz in Backwaren- und Süßwarenanwendungen | +1.3% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Kurzfristig (≤2 Jahre) |

| Fitnesstrends steigern die Nachfrage nach Weizenprotein in Nahrungsergänzungsmitteln | +1.1% | Deutschland, Vereinigtes Königreich, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Störungen in der tierischen Proteinversorgung steigern die Nachfrage nach Weizenprotein. | +0.8% | Global, mit Schwerpunkt auf Deutschland, Frankreich | Kurzfristig (≤2 Jahre) |

| Forschung verbessert die Extraktion und Funktionalität von Weizenprotein | +0.7% | Deutschland, Niederlande, Frankreich | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutzung von Weizenprotein in veganen und pflanzenbasierten Produkten

In Europa setzen Hersteller zunehmend auf Weizenprotein für vegane und pflanzenbasierte Produkte und treiben damit das Marktwachstum voran. Durch die Nutzung der Vielseitigkeit von Weizen entwickeln sie Fleischersatzprodukte, die sowohl Veganer als auch Flexitarier ansprechen, mit Innovationen wie den weizenproteinbasierten Lammstreifen und Würstchen im Hühnchenstil von PLNT. Deutschland unterstützt diesen Wandel durch Initiativen wie die Bereitstellung von 38 Millionen EUR im Haushalt 2024 zur Förderung pflanzenbasierter, zellkultivierter und präzisionsfermentierter Proteine. Technologische Fortschritte von Unternehmen wie Bühler und Andritz skalieren die Weizenproteinproduktion durch Methoden wie Extrusion und Fermentation, senken die Kosten und verbessern die Zugänglichkeit in Lebensmittelsegmenten wie verzehrfertigen Mahlzeiten, Snacks und Backwaren. Die steigende Verbrauchernachfrage nach nachhaltigen, gesundheitsbewussten Optionen und Deutschlands Fokus auf die Reduzierung von Treibhausgasemissionen stärken die Einführung von Weizenprotein weiter, das ernährungsphysiologische und funktionelle Vorteile mit einem geringeren ökologischen Fußabdruck im Vergleich zu tierischen Proteinen bietet.

Steigende Nachfrage nach Clean-Label-Zutaten

Die Clean-Label-Bewegung in Europa verändert Weizenproteinformulierungen, da Verbraucher minimal verarbeitete und transparent bezogene Zutaten fordern. Technologische Fortschritte wie die enzymatische Hydrolyse verbessern die Löslichkeit und Funktionalität von Pflanzenproteinen wie Weizenprotein ohne chemische Zusätze und machen sie für ein breiteres Spektrum von Lebensmittelanwendungen geeignet. In den Proceedings of the National Academy of Sciences veröffentlichte Forschungsergebnisse unterstreichen die Wirksamkeit der enzymatischen Hydrolyse bei der Behebung der geringen Löslichkeit bestimmter Pflanzenproteine. Initiativen der Wageningen University and Research unterstützen Clean-Label-Lösungen weiter, indem sie vereinfachte Zutatenlisten und vertraute Komponenten fördern, um die Akzeptanz und das Vertrauen der Verbraucher zu stärken. Darüber hinaus führten EIT Food und Foundation Earth im August 2024 Umwelt-Lebensmittelbewertungsstandards ein, mit dem Ziel, Verbraucher über die ökologischen Auswirkungen ihrer Lebensmittelentscheidungen aufzuklären und gleichzeitig Nachhaltigkeits- und ethische Beschaffungspraktiken in der Lebensmittelindustrie zu stärken.

Zunehmender Einsatz in Backwaren- und Süßwarenanwendungen

In Europa setzen die Backwaren- und Süßwarensektoren aufgrund sich wandelnder Verbraucherpräferenzen und Brancheninnovationen zunehmend auf Weizenprotein. Weizenprotein verbessert die Textur, Feuchtigkeitsspeicherung und das Nährwertprofil von Backwaren und macht es zu einer Schlüsselzutat in Produkten wie Brot, Gebäck, Kuchen und Brötchen. Die steigende Nachfrage nach gesünderer Ernährung, pflanzenbasierten Diäten und proteinreichen, kohlenhydratarmen Backwaren hat seine Einführung vorangetrieben, wobei seine Rolle als Ersatz für Milch- und Eiproteine die wachsende vegane Bevölkerungsgruppe anspricht. Frankreich und Deutschland nutzen als führende Weizenproduzenten fortschrittliche landwirtschaftliche Praktiken und starke Forschungs- und Entwicklungskapazitäten, um hochwertiges Weizenprotein herzustellen, das sowohl traditionellen als auch glutenfreien Produktanforderungen gerecht wird. Dieser Wandel berücksichtigt die Bedürfnisse von Verbrauchern mit Zöliakie oder Glutenempfindlichkeit und stärkt gleichzeitig die Rolle von Weizenprotein im kulinarischen Erbe Europas. Darüber hinaus positionieren zunehmendes Gesundheitsbewusstsein, Nachhaltigkeitsinitiativen der Europäischen Union und Fortschritte in der Proteinextraktionstechnologie Weizenprotein als umweltfreundlichere Alternative zu tierischen Proteinen mit einem kleineren CO₂-Fußabdruck. Infolgedessen treiben die Backwaren- und Süßwarensektoren ein erhebliches Wachstum im Weizenproteinmarkt voran, der in den kommenden Jahren für eine weitere Expansion bereit ist.

Fitnesstrends steigern die Nachfrage nach Weizenprotein in Nahrungsergänzungsmitteln

Wachsendes Fitnessbewusstsein und aktive Lebensstile treiben eine starke Nachfrage nach Weizenprotein als Schlüsselzutat in der Sporternährung und bei Nahrungsergänzungsmitteln an. Da Verbraucher pflanzenbasierte, allergenfreundliche Proteinquellen suchen, spricht Weizenprotein Sportler und Fitnessstudiobesucher an, die nach Muskelregeneration und leistungssteigernden Optionen jenseits von traditionellem Molkenprotein suchen. Die wachsende Beliebtheit veganer und flexitarischer Ernährungsweisen verstärkt das Interesse an Weizenprotein-Nahrungsergänzungsmitteln weiter, da es einen hohen Glutamingehalt bietet, der für die Muskelreparatur vorteilhaft ist. Marken nutzen diesen Trend, indem sie Proteinpulver, Riegel und trinkfertige Getränke mit Weizenproteinisolaten auf den Markt bringen. Fitness-Influencer in sozialen Medien und personalisierte Ernährungs-Apps steigern ebenfalls das Bewusstsein für die Vorteile von Weizenprotein und beschleunigen die Einführung. Insgesamt positionieren diese Dynamiken Weizenprotein als bevorzugte Lösung in den boomenden globalen Fitness- und Sporternährungsmärkten.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Fälle von Glutenintoleranz und Zöliakie | -1.8% | Vereinigtes Königreich, Deutschland, Italien, Nordics | Langfristig (≥4 Jahre) |

| Zunehmender Einsatz von Ersatzproteinquellen | -1.2% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Schwankungen bei den Rohstoffpreisen | -0.9% | Alle europäischen Regionen | Kurzfristig (≤2 Jahre) |

| Handelszölle, die Weizeneinfuhren und -ausfuhren beeinflussen | -0.6% | Vereinigtes Königreich, Russland, Übriges Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Fälle von Glutenintoleranz und Zöliakie

Da Zöliakie die europäische Bevölkerung zunehmend betrifft, stehen traditionelle Weizenproteinprodukte vor Herausforderungen. Von der Europäischen Behörde für Lebensmittelsicherheit im Mai 2024 veröffentlichte Daten zeigen, dass über 5 Millionen Menschen in der EU an Zöliakie leiden [1]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Episode 18 - Zöliakie: Leben ohne Gluten", efsa.europa.eu. Dieses wachsende Gesundheitsproblem schafft jedoch gleichzeitig Nischenmöglichkeiten für spezialisierte Weizenproteinvarianten. Als Reaktion auf diese Gesundheitsprobleme hat die EU strenge Glutenkennzeichnungsvorschriften eingeführt. Im Gegensatz zu den nachsichtigeren und oft freiwilligen Standards der USA setzt die EU eine strikte Einhaltung durch. Die Verordnung (EU) Nr. 828/2014 der Europäischen Kommission schreibt vor, dass Produkte, die als „glutenfrei” gekennzeichnet sind, nicht mehr als 20 Teile pro Million (ppm) Gluten enthalten dürfen. Diese Verordnung soll die Klarheit und Sicherheit für glutenempfindliche Verbraucher stärken. Diese Entwicklungen spiegeln sich in Innovationen wie glutenfreien Weizenmehlen wider, die traditionelle Weizenprodukte nachahmen. Diese Fortschritte befassen sich nicht nur mit Bedenken hinsichtlich Geschmack und Ernährung, sondern richten sich auch gezielt an Menschen mit Glutenempfindlichkeit. Während konventionelles Weizenprotein daher für den Mainstream ein Grundnahrungsmittel bleibt, entwickelt sich der Markt weiter: Spezialisierte und modifizierte Weizenproteine entstehen, um Verbraucher mit Ernährungseinschränkungen zu bedienen.

Zunehmender Einsatz von Ersatzproteinquellen

Europas sich wandelnde Proteinlandschaft übt zunehmend Druck auf Weizenprotein aus, da alternative Quellen, die für ihre besonderen Nährwertvorteile und Nachhaltigkeit gelobt werden, an Popularität gewinnen. Die Einführung von NUTRALYS® Fava S900M durch Roquette, einem Favabohnenproteinisolat mit 90 % Proteingehalt, in Europa und Nordamerika am 28. Mai 2024 veranschaulicht diesen Trend. Unterstützt durch einen Zuschuss von 17 Millionen EUR aus dem Horizon-2020-Programm der EU soll das PLENITUDE-Projekt eine Bioraffinerie errichten, die auf eine jährliche Proteinproduktion von 16.000 Tonnen aus nachhaltigen Rohstoffen abzielt. Diese Initiative entspricht der wachsenden Nachfrage nach pflanzenbasierten und umweltfreundlichen Proteinquellen, die durch Verbraucherpräferenzen und regulatorische Unterstützung für nachhaltige Praktiken angetrieben wird. Angesichts dieser Veränderungen werden Weizenproteinproduzenten dazu gedrängt, ihre Produkte zu differenzieren und sich auf verbesserte Funktionalität, Nachhaltigkeit und maßgeschneiderte Formulierungen für spezifische Anwendungen zu konzentrieren. Darüber hinaus erkunden Hersteller Innovationen in Verarbeitungstechnologien und Partnerschaften, um ihren Wettbewerbsvorteil in einem sich schnell diversifizierenden Markt zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Isolate führen, Hydrolysat beschleunigt

Im Jahr 2025 beherrschen Weizenproteinisolate mit einem dominanten Anteil von 43,12 % den europäischen Markt, aufgrund ihres hohen Proteingehalts und funktioneller Vorteile in Premium-Anwendungen. Laut der American Society of Baking durchläuft Weizenproteinisolat (WPI) mit einem Mindestproteingehalt von 90 % ein Nassverarbeitungsverfahren. Dieser Prozess trennt Stärke von Weizenmehl, während die gewünschten Proteineigenschaften erhalten bleiben. Infolgedessen findet diese proteinreiche Zutat ihren Weg in eine Vielzahl von Produkten, von Keto- und kalorienarmen Backwaren bis hin zu Babynahrung. Seine Fähigkeit, die Teigstärke und Elastizität zu stärken, ist entscheidend für das Hochgeschwindigkeitsbacken. Während die EU noch keine spezifischen Vorschriften für die WPI-Zusammensetzung festgelegt hat, mit Ausnahme von Babynahrung, fördert diese Unklarheit eine innovative Landschaft, wenn auch mit grundlegenden Sicherheitsstandards.

Hydrolysiertes Weizenprotein ist auf dem Vormarsch und soll von 2026 bis 2031 mit einem CAGR von 7,36 % wachsen. Seine Attraktivität liegt in seiner überlegenen Verdaulichkeit und Bioverfügbarkeit, was es zu einer begehrten Zutat in der Spezialernährung und Kosmetik macht. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) steht an vorderster Front und prüft neuartige Lebensmittel und Zutaten, einschließlich Proteinhydrolysate, um sicherzustellen, dass sie die Sicherheitsstandards erfüllen, bevor sie auf den Markt kommen, Stand Juli 2025[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Was sind neuartige Lebensmittel und sind sie sicher für mich zu essen?", efsa.europa.eu. Das Wachstum dieses Segments wird durch modernste Forschung in der Proteinextraktion und -modifikation gestärkt, die die funktionellen Eigenschaften und den Anwendungsbereich von hydrolysierten Weizenproteinen in Lebensmitteln, Kosmetik und Pharmazeutika erweitert.

Nach Form: Trocken dominiert, Flüssig gewinnt an Dynamik

Im Jahr 2025 dominiert trockenes Weizenprotein den Markt mit einem Anteil von 82,74 %, aufgrund seiner längeren Haltbarkeit und logistischen Vorteile in Europas vielfältiger Lebensmittelherstellungslandschaft. Für das Vermarktungsjahr 2024/2025 meldete der Getreidemarkt der Europäischen Union, ein wichtiger Lieferant für die Weizenproteinproduktion, eine Weichweizenerzeugung von 111,0 Millionen Tonnen, wie von der Europäischen Kommission festgestellt. Diese stabile Lieferkette stärkt die führende Position von trockenem Weizenprotein. Seine Handhabung und Lagerung sind weniger spezialisiert als sein flüssiges Gegenstück, was es zur bevorzugten Wahl für Hersteller in verschiedenen Anwendungssegmenten macht.

Flüssiges Weizenprotein befindet sich auf einem Wachstumskurs mit einem CAGR von 5,9 % von 2026 bis 2031. Lebensmittel- und Getränkehersteller tendieren zu diesen Lösungen, um die Produktion zu rationalisieren und die Produktkonsistenz zu gewährleisten. Der Europäische Parlamentarische Forschungsdienst unterstreicht die Rolle alternativer Proteinquellen, einschließlich Pflanzenproteine, bei der Stärkung der Ernährungssicherheit und der Minderung von Umweltauswirkungen innerhalb der EU. Dieser Schwerpunkt auf nachhaltigem Protein treibt Innovationen in flüssigen Weizenproteinformulierungen voran, insbesondere in Anwendungen, bei denen eine schnelle Einarbeitung und gleichmäßige Verteilung für Qualität und Effizienz von größter Bedeutung sind.

Nach Art: Konventionelle Basis, biologisches Wachstum

Im Jahr 2025 beherrscht konventionelles Weizenprotein mit einem dominanten Anteil von 91,54 % den europäischen Markt, was seine fest verankerten Lieferketten und Kostenvorteile in Mainstream-Lebensmittelanwendungen unterstreicht. Die Agrarpolitik der Europäischen Union bleibt in ihrer Unterstützung für die konventionelle Weizenproduktion standhaft. Laut der Europäischen Kommission wird die gesamte Getreideerzeugung für das Vermarktungsjahr 2025/2026 auf 287,2 Millionen Tonnen prognostiziert, was einem Anstieg von 13,1 % gegenüber dem Vorjahr entspricht. Diese robuste Produktion gewährleistet einen konstanten Fluss an Rohstoffen für die Extraktion von konventionellem Weizenprotein und stärkt seine führende Marktposition in verschiedenen Lebensmittel- und Industriesektoren.

Unterdessen ist biologisches Weizenprotein auf dem Vormarsch, mit einem bemerkenswerten prognostizierten CAGR von 8,85 % für 2026–2031. Dieser Anstieg wird durch eine wachsende Verbraucherneigung zu nachhaltig bezogenen, chemiefreien Zutaten angetrieben. Eine detaillierte Überprüfung in der Fachzeitschrift Resources beleuchtet die Umweltauswirkungen der Weizenproduktion in verschiedenen agrotechnischen Systemen. Sie unterstreicht die Vorteile nachhaltiger Methoden, insbesondere des ökologischen Landbaus, bei der Reduzierung des ökologischen Fußabdrucks. Die Forschung hob die Bedeutung organischer Düngemittel und konservierender Bodenbearbeitung für die Förderung der Nachhaltigkeit hervor, was mit der gestiegenen Nachfrage nach biologisch zertifiziertem Weizenprotein übereinstimmt. Das Europäische Parlament hat darüber hinaus eine Proteinstrategie eingeführt, die die zentrale Rolle nachhaltiger pflanzenbasierter Proteine in modernen Lebensmittelsystemen unterstreicht.

Nach Anwendung: Lebensmittel und Getränke dominieren, Kosmetik beschleunigt

Im Jahr 2025 führt der Lebensmittel- und Getränkesektor den europäischen Weizenproteinmarkt mit einem Anteil von 80,42 % an. Diese Dominanz ist auf die vielseitigen funktionellen Eigenschaften von Weizenprotein zurückzuführen, die in einer Reihe von Produkten genutzt werden, von Backwaren und Fleischalternativen bis hin zu Snacks und verzehrfertigen Produkten. Das Lebensmittel- und Getränkesegment nutzt die einzigartigen Eigenschaften von Weizenprotein: Verbesserung der Textur, Bereitstellung von Struktur und Steigerung der Nährwertprofile, alles bei gleichzeitiger Kosteneffizienz im Vergleich zu anderen Proteinquellen. Das Agriculture and Horticulture Development Board (AHDB) spielt eine zentrale Rolle, indem es wesentliche Marktdaten und -analysen für den Getreide- und Ölsaatensektor, einschließlich Weizen, bereitstellt und damit das Wachstum von Lebensmittelanwendungen unterstützt. Die Europäische Union, die die Bedeutung einer inländischen pflanzenbasierten Proteinversorgung für die Ernährungssicherheit betont, sieht Deutschland an der Spitze mit einer Zuweisung von 38 Millionen Euro für nachhaltige Proteininitiativen im Jahr 2024.

Auf einer anderen Front ist das Segment der Fleischalternativen für ein erhebliches Wachstum mit einem CAGR von 8,62 % von 2026 bis 2031 positioniert. Unterdessen entwickelt sich der Kosmetik- und Körperpflegesektor zum am schnellsten wachsenden Segment für Weizenprotein in Europa. Dieser Anstieg wird durch eine wachsende Verbraucherpräferenz für natürliche und nachhaltige Schönheitszutaten angetrieben. Laufende Forschungen zu Proteinextraktions- und -modifikationstechniken stärken die funktionellen Eigenschaften von Weizenprotein in der Kosmetik, insbesondere hydrolysierte Varianten, die für ihre hautpflegenden und haarkräftigenden Vorteile bekannt sind. Tierfutteranwendungen verzeichnen ebenfalls ein stetiges Wachstum, dank des Nährwerts und der Kosteneffizienz von Weizenprotein für Vieh und Aquakultur. Darüber hinaus unterstreicht der Europäische Parlamentarische Forschungsdienst das Potenzial alternativer Proteinquellen wie Weizen bei der Stärkung der Ernährungssicherheit und der Minderung von Umweltauswirkungen, wodurch das Wachstum in allen Anwendungssegmenten unterstützt wird.

Geografische Analyse

Im Jahr 2025 beherrscht Deutschland mit einem dominanten Anteil von 27,31 % den europäischen Weizenproteinmarkt, gestützt durch eine robuste und kontinuierlich wachsende Lebensmittelverarbeitungsindustrie. Mit einer Weizenerzeugung von 18,53 Millionen Metrischen Tonnen im Jahr 2024 ist Deutschland ein führender Weizenproduzent, wie vom Statistischen Bundesamt berichtet[3]Quelle: Europäische Kommission, "Lage auf dem Getreidemarkt", circabc.europa.eu. Wegweisende Fortschritte bei Weizenprotein, insbesondere für Fleischalternativen und Backwaren, werden von deutschen Herstellern vorangetrieben. Ein Beispiel dafür ist die Loryma-Marke der Crespel & Deiters Group, die weizenbasierte Lebensmittelzutaten betont, darunter Weizenproteine, modifizierte Weizenstärken und funktionelle Mischungen. Angetrieben durch ein Engagement für Nachhaltigkeit und eine Vorliebe für Premium-Zutaten wird Deutschlands steigende Nachfrage nach Weizenproteinprodukten durch ein wachsendes Interesse an biologischen und Clean-Label-Angeboten weiter verstärkt.

Die Niederlande sollen den höchsten CAGR von 8,76 % erreichen und vollziehen einen ausgeprägten Wandel hin zu pflanzenbasierten Proteinen. Niederländische Hersteller von Fleischanaloga expandieren rasch, angetrieben durch die steigende Verbrauchernachfrage nach nachhaltigen und pflanzenbasierten Lebensmitteloptionen. Diese Hersteller sind stark auf texturiertes und vitales Weizenprotein angewiesen, um den wachsenden Bedarf an innovativen Fleischersatzprodukten zu decken. Die Green Protein Alliance hebt einen starken nationalen Fokus auf die Steigerung des Pflanzenproteinkonsums hervor, wobei Supermärkte und Lebensmittelproduzenten ihre Strategien auf diesen Trend ausrichten. Dieser Wandel unterstreicht das Engagement der Niederlande für die Förderung eines nachhaltigen Lebensmittelökosystems und positioniert Weizenprotein als kritische Zutat im pflanzenbasierten Proteinmarkt.

Die Weizenproteinmärkte im Vereinigten Königreich und in Frankreich entwickeln sich rasch, angetrieben durch Verbraucherpräferenzen für gesundheitsorientierte und nachhaltige Lebensmitteloptionen. Im Vereinigten Königreich passt sich die Lebensmittelverarbeitungsindustrie an Herausforderungen wie steigende Zutatenkosten und Inflation an, indem sie sich auf kleinere Verpackungsgrößen und die Beschaffung erschwinglicher Zutaten konzentriert. Trotz dieser Hürden verschiebt sich der Markt hin zu Clean-Label- und pflanzenbasierten Zutaten, was Möglichkeiten für Weizenprotein schafft. Frankreich nutzt unterdessen seine starke landwirtschaftliche Basis und seinen fortschrittlichen Lebensmittelherstellungssektor, um sich auf Backwaren und Premium-Lebensmittelanwendungen zu konzentrieren. Mit einer reichen kulinarischen Tradition schätzt Frankreich Weizenprotein für seine Fähigkeit, den Geschmack und die Textur traditioneller Produkte zu verbessern, was seine Position im europäischen Weizenproteinmarkt weiter stärkt.

Wettbewerbslandschaft

Der europäische Weizenproteinmarkt weist eine moderate Fragmentierung auf. Im europäischen Weizenproteinmarkt konkurrieren eine Mischung aus etablierten Großunternehmen und aufstrebenden Akteuren um die Vorherrschaft in den Segmenten Isolate, Konzentrate und Hydrolysat. Wichtige Akteure wie The Archer-Daniels-Midland Company, Cargill, Incorporated und Roquette Frères nutzen integrierte Lieferketten und vielfältige Produktportfolios. Unterdessen machen Nischenunternehmen durch Innovation und maßgeschneiderte Formulierungen Fortschritte. Regionale Verarbeiter und Eigenmarkenhersteller, die auf lokale Anforderungen abgestimmt sind, prägen die Wettbewerbslandschaft des Marktes weiter. Darüber hinaus sind strategische Kooperationen und Kapazitätserweiterungen entscheidend für die Definition dieser Dynamiken.

Um ihre technologischen Fähigkeiten zu verbessern und wesentliche Rohstoffe zu sichern, setzen Unternehmen zunehmend auf strategische Partnerschaften und vertikale Integration. The Archer-Daniels-Midland Company (ADM) macht bedeutende Fortschritte in der Nachhaltigkeit und zielt auf regenerative Landwirtschaftspraktiken in globalem Maßstab ab, die bis 2025 vier Millionen Acres abdecken. Diese Initiative zielt nicht nur darauf ab, ihre Marktposition zu stärken, sondern entspricht auch der wachsenden Nachfrage nach umweltverantwortlichen Praktiken in der Branche.

Neue Marktteilnehmer treten nicht nur in den Wettbewerb ein; sie etablieren sich in Nischensegmenten, wie biologischem Weizenprotein und hydrolysierten Varianten für die Kosmetik. Diese spezialisierten Angebote bedienen die sich wandelnden Verbraucherpräferenzen für natürliche und funktionelle Zutaten. Dieser Wandel drängt etablierte Akteure dazu, ihre Innovationsbemühungen auszuweiten, um wettbewerbsfähig zu bleiben.

Marktführer der europäischen Weizenproteinindustrie

The Archer-Daniels-Midland Company

Cargill, Incorporated

Roquette Freres

Tereos SCA

MGP Ingredients, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die ACI Group, einer der führenden Lieferanten innovativer funktioneller Zutaten, freut sich, die Erweiterung ihres pflanzenbasierten Proteinangebots bekannt zu geben und eine vielseitige neue Palette von Erbsen-, Soja- und Weizenproteinen sowie eine einzigartige pflanzenbasierte Proteinkonzentratmischung einzuführen. Laut dem Unternehmen zielt die neue Produktlinie darauf ab, die wachsende Nachfrage nach nachhaltigen, hochwertigen Proteinen zu decken und Lösungen bereitzustellen, die für eine Vielzahl von Anwendungen geeignet sind – von Proteinriegeln bis hin zu Fleischersatzprodukten.

- November 2023: Im Jahr 2023 stellte die Tereos Group 4 Millionen EUR bereit, um die Produktionskapazität ihres Ensemble™-Workshops im Werk Marckolsheim im Elsass um das Dreifache zu erweitern. Diese Erweiterung unterstützte die Wachstumsstrategie von Tereos, um der steigenden europäischen Nachfrage nach pflanzenbasierten Proteinen, insbesondere Weizenprotein und Lebensmittelzutaten, gerecht zu werden.

- Juni 2023: BENEO brachte gentechnikfreie pflanzliche Proteinkonzentrate für Heimtiernahrungshersteller auf den Markt. Die Konzentrate, die aus lokal bezogenem Reis, Weizengluten und Favabohnenprotein gewonnen werden, ermöglichen die Herstellung natürlicher, pflanzenbasierter Heimtierdiäten. Die Produkte liefern einen hohen Proteingehalt, verbesserte Verdaulichkeit und umfassende Aminosäureprofile.

Berichtsumfang des europäischen Weizenproteinmarktes

Weizenprotein ist ein pflanzliches Protein, das hauptsächlich aus Weizengluten gewonnen wird und in der Lebensmittel-, Getränke-, Kosmetik- und Körperpflegeindustrie weit verbreitet ist. Es wird für seine funktionellen Eigenschaften wie Elastizität, Viskosität und Wasseraufnahme geschätzt, was es ideal für Backwaren, Fleischanaloga und Ernährungsanwendungen macht.

Der europäische Weizenproteinmarkt ist nach Typ, Form, Art, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Isolat, Konzentrat und Hydrolysat segmentiert. Nach Form ist der Markt in Trocken und Flüssig segmentiert. Nach Art ist der Markt in Biologisch und Konventionell segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter sowie Kosmetik und Körperpflege segmentiert. Das Segment Lebensmittel und Getränke ist weiter in Backwaren und Süßwaren, Snacks und Getreide, Fleisch, Geflügel, Meeresfrüchte und Fleischalternativen, verzehrfertige/kochfertige Lebensmittelprodukte und sonstige Anwendungen unterteilt. Nach Geografie umfassen die im untersuchten Markt enthaltenen Länder das Vereinigte Königreich, die Niederlande, Spanien, Deutschland, Frankreich, Italien, Russland, Polen, Nordics und das übrige Europa. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Isolat |

| Konzentrat |

| Hydrolysat |

| Trocken |

| Flüssig |

| Biologisch |

| Konventionell |

| Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks und Getreide | |

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen | |

| Verzehrfertige/Kochfertige Lebensmittelprodukte | |

| Sonstige Anwendungen | |

| Tierfutter | |

| Kosmetik und Körperpflege |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Nordics (Schweden, Dänemark, Finnland, Norwegen) |

| Übriges Europa |

| Nach Produkttyp | Isolat | |

| Konzentrat | ||

| Hydrolysat | ||

| Nach Form | Trocken | |

| Flüssig | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Anwendung | Lebensmittel und Getränke | Backwaren und Süßwaren |

| Snacks und Getreide | ||

| Fleisch/Geflügel/Meeresfrüchte und Fleischalternativen | ||

| Verzehrfertige/Kochfertige Lebensmittelprodukte | ||

| Sonstige Anwendungen | ||

| Tierfutter | ||

| Kosmetik und Körperpflege | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Nordics (Schweden, Dänemark, Finnland, Norwegen) | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Weizenproteinmarkt heute?

Der Markt wird im Jahr 2026 auf 768,57 Millionen USD geschätzt und soll bis 2031 einen Wert von 992,15 Millionen USD erreichen.

Welches Segment zeigt das höchste Wachstum?

Hydrolysiertes Weizenprotein, das für seine verbesserte Verdaulichkeit und kosmetische Funktionalität geschätzt wird, weist mit 7,36 % zwischen 2026 und 2031 den schnellsten CAGR auf.

Was sind die wichtigsten Herausforderungen?

Preisvolatilität bei Weizenkörnern, zunehmende Fälle von Zöliakie und Wettbewerbsdruck durch aufkommende Pflanzenproteine können die Wachstumstrajektorien beeinflussen.

Warum wächst der europäische Weizenproteinmarkt?

Die anhaltende Expansion beruht auf der steigenden Nachfrage nach pflanzenbasierten Produkten, unterstützenden Maßnahmen wie Deutschlands Förderung im Rahmen des Programms „Proteine der Zukunft” sowie den einzigartigen funktionellen Eigenschaften der Zutat in Backwaren und Fleischalternativen.

Seite zuletzt aktualisiert am: