Größe und Marktanteil des europäischen Proteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.22 Milliarden US-Dollar |

| Marktgröße (2026) | 6.52 Milliarden US-Dollar |

| Marktgröße (2031) | 8.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Proteinmarkts von Mordor Intelligence

Die Größe des europäischen Proteinmarkts wurde im Jahr 2025 auf 6,22 Milliarden USD geschätzt und soll von 6,52 Milliarden USD im Jahr 2026 auf 8,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt eine entschiedene Abkehr von importiertem Soja hin zu inländisch erzeugten Hülsenfrüchten, fermentationsbasierten Zutaten und Insektenbiomasse wider – eine Entwicklung, die durch die Ziele der Farm-to-Fork-Strategie, Kapital aus dem Green Deal und CO₂-Budgets des Einzelhandels beschleunigt wird. Pflanzliche Proteine dominieren nach wie vor, doch mikrobielle Proteine werden schneller kommerzialisiert, da durch Horizon geförderte Pilotprojekte in den industriellen Maßstab übergehen. Das Wettbewerbsverhalten wird durch eine mittlere Fragmentierung geprägt: Etablierte Molkereigenossenschaften bauen Erbsen- und Molkenkapazitäten aus, während durch Risikokapital finanzierte Spezialisten für Präzisionsfermentation um die ersten EFSA-Zulassungen wetteifern. Die Volatilität der Rohstoffe – insbesondere der Anstieg der Gelberbsenpreise um 23 % während der kanadischen Dürre 2024 – stärkt vertikal integrierte Verarbeiter, die in der Lage sind, Anbauflächen selbst zu kontrahieren.

Wichtigste Erkenntnisse des Berichts

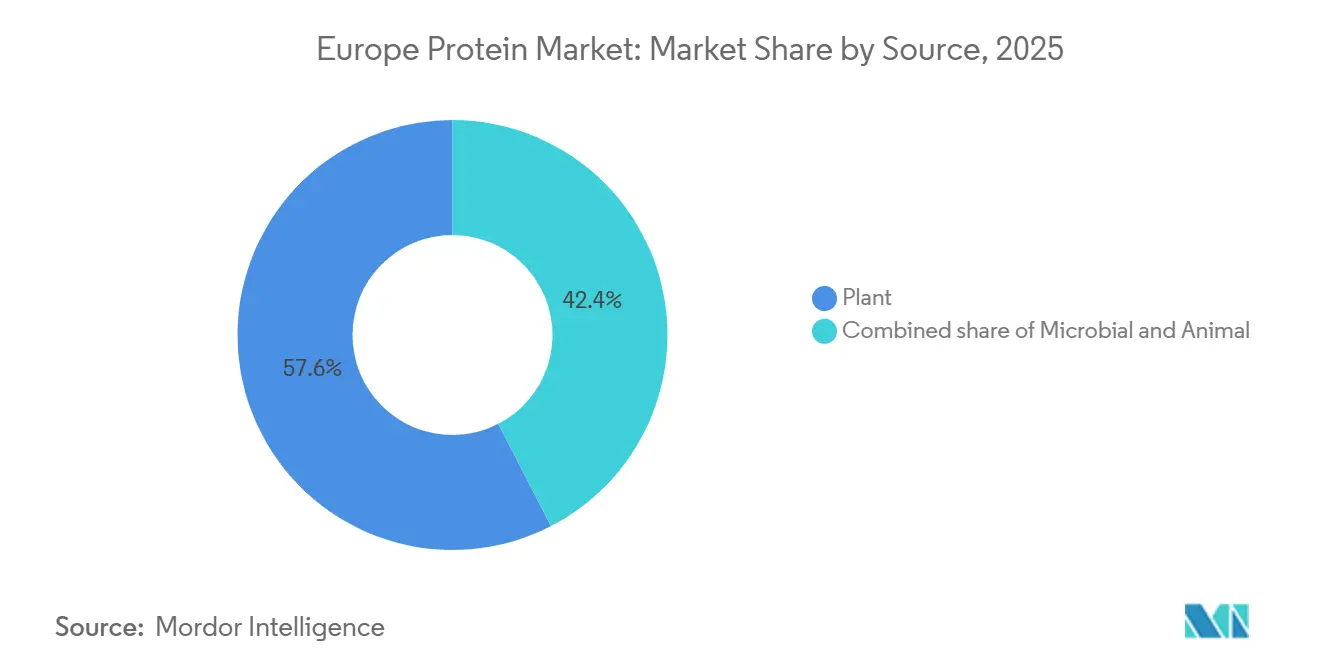

- Nach Quelle hielten pflanzliche Proteine im Jahr 2025 einen Marktanteil von 57,58 % am europäischen Proteinmarkt, während mikrobielle Proteine bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen werden.

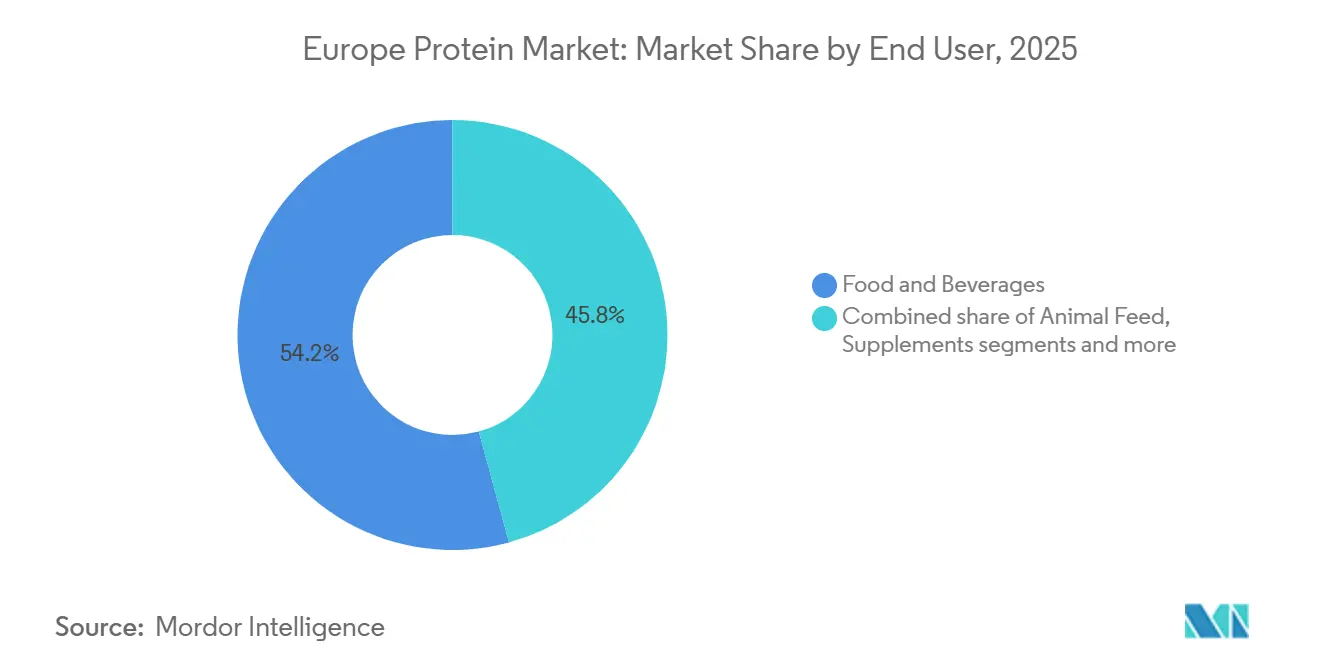

- Nach Endverbraucher entfielen im Jahr 2025 54,24 % der Marktgröße des europäischen Proteinmarkts auf Lebensmittel und Getränke; Körperpflege und Kosmetik verzeichnen bis 2031 eine CAGR von 6,05 %.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 22,19 % am europäischen Proteinmarkt, während die Niederlande mit einer CAGR von 5,34 % bis 2031 das stärkste Wachstum verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Proteinmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum pflanzlicher und flexitarischer Ernährungsweisen | +1.4% | Gesamteuropäisch, am stärksten in Deutschland, den Niederlanden und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| EU-Green-Deal-Förderung zur Proteindiversifizierung | +0.9% | EU-27, konzentriert in Frankreich, Deutschland und Polen für den Hülsenfruchtanbau | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Verarbeitungs- und Extraktionstechnologien | +1.1% | Niederlande, Deutschland, Schweden (Fermentationszentren) | Mittelfristig (2–4 Jahre) |

| Präferenzen für Clean-Label, Allergenfreiheit und Verdaulichkeit | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich (strenge Kennzeichnungsvorschriften) | Kurzfristig (≤ 2 Jahre) |

| Hinwendung zu proteinreichen Ernährungsweisen und Fitnesskultur | +0.7% | Westeuropa, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für eine nachhaltige Proteinstrategie | +0.5% | EU-27, nationale Umsetzung variiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hinwendung zu proteinreichen Ernährungsweisen und Fitnesskultur

Die zunehmende Verbreitung proteinreicher Ernährungsweisen und der Fitnesskultur in Europa spiegelt eine Hinwendung zu aktiveren Lebensstilen wider, bei denen regelmäßige Besuche im Fitnessstudio, sportliche Betätigung und strukturierte Trainingsroutinen die Proteinzufuhr zu einer täglichen Priorität statt zu einem Nischenanliegen gemacht haben. Zwischen November 2023 und November 2024 berichtete Sport England, dass 63,7 % der Erwachsenen in England die Richtlinie der Leitenden Medizinischen Beamten erfüllten, wonach mindestens 150 Minuten moderater körperlicher Aktivität pro Woche absolviert werden sollen – der höchste jemals verzeichnete Wert [1]Quelle: Sport England. „Rekordanzahl an Sport- und Bewegungsaktiven”, sportengland.org . Diese wachsende Basis aktiver Verbraucher treibt Hersteller von Lebensmitteln, Getränken und Nahrungsergänzungsmitteln dazu an, mit Proteinzulieferern zusammenzuarbeiten, um Produkte zu entwickeln, die einen höheren Proteingehalt in praktischen Formaten bieten, die auf Fitness- und Trainingsgewohnheiten abgestimmt sind. Unternehmen wie Arla Foods Ingredients liefern funktionelle Milchproteinzutaten, darunter Molken- und Kazeinfraktionen, für die Verwendung in Shakes, proteinreichen Joghurts, Riegeln und Fertigmischungen für leistungsorientierte Verbraucher. Gleichzeitig steigt die Nachfrage nach pflanzlichen Proteinoptionen, wobei Hersteller Proteine wie Erbse, Ackerbohne, Soja und Hülsenfrüchte von Lieferanten wie Roquette und Cosucra beziehen, um „pflanzenbetonte” Formulierungen zu entwickeln, die Muskelregeneration und Leistung unterstützen. Die Entwicklung der Trainingskultur – einschließlich Krafttraining, funktionaler Fitness und Ausdauersportveranstaltungen – hat auch den Bedarf an differenzierten Proteinfunktionalitäten wie Löslichkeit, Textur und Verdauungsrate erhöht. Dies hat Chancen für mikrobielle und fermentationsbasierte Proteinlieferanten wie Mycorena und Quorn Ingredients eröffnet, deren pilzbasierte Proteine in proteinreichen Mahlzeiten und Snacks eingesetzt werden. Da strukturiertes Training immer verbreiteter wird, investieren Zulieferer in Forschung und Kooperationen, um die Nachfrage nach wissenschaftlich fundierten Proteinclaims zu erfüllen und sicherzustellen, dass Produkte für den Konsum vor und nach dem Training optimiert sind. Diese dynamische Wechselwirkung zwischen Verbrauchernachfrage und Innovation prägt weiterhin den Proteinmarkt in Europa.

Wachstum pflanzlicher und flexitarischer Ernährungsweisen

Die zunehmende Verbreitung pflanzlicher und flexitarischer Ernährungsweisen verändert die Verbraucherpräferenzen und treibt die Nachfrage nach vielseitigen, hochwertigen Proteinzutaten an, die gemischte Ernährungsmuster bedienen. Bis 2025 planen 51 % der Erwachsenen im Vereinigten Königreich und in Deutschland, ihre Ernährung anzupassen, indem sie entweder den Konsum pflanzlicher Lebensmittel erhöhen oder den Verzehr von tierischem Fleisch und Milchprodukten reduzieren, wobei rund 20 % beides beabsichtigen – so ein Bericht des Good Food Institute Europe (GFI Europe) [2]Quelle: Good Food Institute Europe (GFI Europe), Studie: Vier von zehn deutschen und britischen Erwachsenen planen, mehr pflanzliche Lebensmittel zu essen,

gfieurope.org. Dieser Trend erweitert die Möglichkeiten für Marken, die Proteinzutaten für Fleisch-, Milch- und Hybridformulierungen liefern. Flexitarische Verbraucher veranlassen Lebensmittelhersteller zur Zusammenarbeit mit pflanzlichen Proteinspezialisten wie Roquette (Erbsen- und Weizenproteine), um Fleisch- und Milchalternativen sowie „pflanzenbetonte” Produktlinien zu entwickeln, die mit Gesundheits- und Nachhaltigkeitszielen übereinstimmen. Obwohl Flexitarier tierisches Protein nicht vollständig ablehnen, suchen sie nach verbesserten Optionen, was die Nachfrage nach tierischen Proteinzutaten von Unternehmen wie FrieslandCampina Ingredients aufrechterhält, die diese mit pflanzlichen Proteinen in Hybridfleischprodukten, Fertiggerichten und proteinreichen Snacks kombinieren, um Funktionalität und Nährwert zu verbessern und gleichzeitig den tierischen Proteinanteil zu reduzieren. Darüber hinaus gewinnen mikrobielle und pilzbasierte Proteinzutaten von Unternehmen wie ENOUGH (Mykoprotein) und The Protein Brewery (fermentierte Pilzproteine) an Bedeutung und bieten Lösungen, die pflanzliche und tierische Proteine kombinieren, um Proteinziele, Textur und Nachhaltigkeitsziele zu erfüllen. Da flexitarische Ernährungsweisen zum Mainstream werden, entwickeln Zulieferer integrierte Proteinsysteme, die Erbsen-, Soja-, Getreide-, Milch- und mikrobielle Proteine kombinieren, um die sensorische Qualität und Ernährung zu liefern, die Verbraucher erwarten. Dieser Wandel treibt den Proteinmarkt in Richtung eines Kontinuums von Lösungen – von vollständig pflanzlich über Hybride bis hin zu verantwortungsvoll beschafften tierischen Produkten –, das durch die Zusammenarbeit zwischen Zutatenproduzenten und Lebensmittelmarken getragen wird, um die Verbrauchererwartungen hinsichtlich Geschmack, Funktionalität, Gesundheit und Nachhaltigkeit zu erfüllen.

Präferenzen für Clean-Label, Allergenfreiheit und Verdaulichkeit

Verbraucherpräferenzen für Clean-Label, Allergenaspekte und Verdaulichkeit spielen eine entscheidende Rolle bei der Gestaltung des Proteinmarkts in Europa. Käufer prüfen Zutatenlisten und Verarbeitungsmethoden zunehmend genauer und bevorzugen Proteinquellen, die einfach, erkennbar und leicht verdaulich sind – insbesondere in proteinangereicherten Lebensmitteln für die tägliche Ernährung. Dies hat die Nachfrage nach laktosefreien, glutenfreien und allergenreduzierten Optionen angekurbelt und das Wachstum pflanzlicher Proteine wie Erbse, Ackerbohne und andere Hülsenfrüchte gefördert, die häufige Allergene wie Milch oder Soja vermeiden und gleichzeitig einen erheblichen Proteingehalt liefern. Unternehmen wie Loryma innovieren mit Clean-Label-Bindesystemen, die Weizen und Ackerbohnen kombinieren, um ein vollständiges Aminosäureprofil und kurze, E-Nummern-freie Etiketten für Fleischalternativen zu bieten. Gleichzeitig bleiben tierische Proteine relevant, mit Lösungen wie den rind- und hühnerbasierenden Zutaten von Essentia Protein Solutions, die ausschließlich thermische und mechanische Verarbeitung nutzen, um kollagenreiche, nicht-allergene, minimal verarbeitete Optionen zu liefern, die den Transparenzerwartungen für die Human- und Tierernährung entsprechen. Native oder nicht-denaturierte Milchproteine gewinnen ebenfalls an Bedeutung, wobei Lieferanten wie Eurial I&N Lösungen anbieten, die Texturierungszusätze ersetzen und kürzere Zutatenlisten ermöglichen und damit der Verbrauchernachfrage nach Authentizität entsprechen. Mikrobielle Proteintechnologien wie das Brauereihefe-basierte Prew:tein® von ProteinDistillery entsprechen Clean-Label-Narrativen, indem sie aufgewertete, mechanisch verarbeitete Proteine ohne synthetische Hilfsstoffe anbieten. Diese Trends ermutigen Formulierer, Rezepturen zu entwickeln, die Proteinziele erfüllen und gleichzeitig Allergene wie Laktose, Gluten und Soja minimieren, wobei native Proteine und einfache Verarbeitung betont werden. Clean-Label-Kriterien und Verdaulichkeitsaspekte werden zu zentralen Bestandteilen von B2B-Spezifikationen und fördern die Zusammenarbeit mit Partnern wie Bariatrix Europe und Laboratoire PYC, die sich auf GVO-freie, konservierungsmittelfreie und allergengesteuerte Formulierungen konzentrieren. Dieser Wandel treibt einen ganzheitlichen Ansatz zur Proteininnovation voran, bei dem Zutatenherkunft, Verarbeitungsintensität, Allergenprofil und Verdauungskomfort neben Geschmack und Textur priorisiert werden.

EU-Green-Deal-Förderung zur Proteindiversifizierung

Die EU-Green-Deal-Förderung zur Proteindiversifizierung treibt bedeutende Fortschritte im europäischen Proteinmarkt voran, indem öffentliche Investitionen in Kulturen und Technologien gelenkt werden, die die Proteinbasis der Region über pflanzliche, tierische und mikrobielle Quellen hinaus erweitern. Diese Initiative steht im Einklang mit der Farm-to-Fork-Strategie und den Klimazielen. Ein bemerkenswertes Beispiel ist die Zuweisung von 12 Millionen EUR durch die Europäische Kommission im Rahmen des Horizon-Europe-Themas HORIZON-CL6-2026-02-FARM2FORK-03, das Züchtung von Proteinkulturen und agronomische Versuche unterstützt [3]Quelle: Europäische Kommission, „Stärkung der Wettbewerbsfähigkeit von Proteinkulturen in Europa – HORIZON-CL6-2026-02-FARM2FORK-03”, ec.europa.eu . Diese Kulturen reduzieren die Abhängigkeit von synthetischen Düngemitteln und schaffen gleichzeitig einen widerstandsfähigen, lokal beschafften Pool an Proteineingangsstoffen für Lebensmittel- und Futtermittelanwendungen. Zutatenproduzenten wie Cosucra und AGT Foods Europe profitieren von stabilen, in der EU angebauten Rohstoffen, die zu Mehlen, Konzentraten und Isolaten für die Verwendung in Fleischalternativen, Backwaren, Milchanaloga und Sporternährung verarbeitet werden können. Gleichzeitig betont die EU-Proteinstrategie nachhaltige tierische Proteinsysteme und fördert die Zusammenarbeit zwischen Fleisch- und Milchproduzenten sowie Zutatenproduzenten wie Essentia Protein Solutions und FrieslandCampina Ingredients zur Entwicklung hochwertiger, umweltschonender tierischer Proteinzutaten. Die Green-Deal-Förderung unterstützt auch Biomasse-, Präzisionsfermentations- und Bioraffinerieprojekte zur Skalierung der mikrobiellen Proteinproduktion und zur Überwindung von Hindernissen für Fermentationstechnologien, wovon europäische mikrobielle Proteinunternehmen profitieren. Diese Maßnahmen reduzieren das Risiko in der frühen Forschungs- und Entwicklungsphase, fördern private Investitionen und langfristige Partnerschaften, die neue Proteinzutaten in Lieferketten integrieren. Durch die Reduzierung der Abhängigkeit von importierten Proteinfuttermitteln vollzieht die EU den Übergang zu einer diversifizierten Proteinmatrix, unterstützt durch öffentliche Förderung, die Umweltvorteile, lokale Beschaffung und Kreislaufwirtschaft fördert und mit den EU-Klima- und Lebensmittelsystemresilienzzielen übereinstimmt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und Zulassung neuartiger Lebensmittel | -0.6% | EU-27, harmonisiert, aber nationale Durchsetzung variiert | Mittelfristig (2–4 Jahre) |

| Allergenität und Unverträglichkeitsprobleme | -0.4% | Deutschland, Frankreich, Vereinigtes Königreich (strenge Kennzeichnungsvorschriften) | Kurzfristig (≤ 2 Jahre) |

| Verbraucherskepsis gegenüber neuen Proteinen | -0.3% | Südeuropa (Italien, Spanien), traditionelle Lebensmittelkulturen | Mittelfristig (2–4 Jahre) |

| Sensorische und formulierungstechnische Herausforderungen | -0.2% | Gesamteuropäisch, anwendungsspezifisch | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergenität und Unverträglichkeitsprobleme

Allergenität und Unverträglichkeitsprobleme wirken sich erheblich auf den Proteinmarkt aus, da ein beachtlicher Teil der Verbraucher bestimmte Proteine wie Milch, Soja, Gluten, Eier oder Nüsse meiden oder einschränken muss. Dies reduziert die potenzielle Zielgruppe für viele Standard-Proteinzutaten und veranlasst Hersteller, Produkte mit sichereren Alternativen für empfindliche Gruppen zu reformulieren. Die wachsende Nachfrage nach allergenfreien und unverträglichkeitsbezogenen Lebensmitteln in Europa spiegelt ein zunehmendes Bewusstsein für Erkrankungen wie Zöliakie, Laktoseintoleranz sowie Nuss- oder Eierallergien wider. Marken wenden sich zunehmend Proteinquellen wie Kichererbse, Ackerbohne, Reis und Hafer zu, die diese Auslöser von Natur aus vermeiden, und schaffen damit Möglichkeiten für pflanzliche Proteinspezialisten, hypoallergene Mehle, Konzentrate und Isolate zu liefern, die auf Claims wie milchfrei, glutenfrei und sojafreie zugeschnitten sind. Gleichzeitig müssen Formulierer Allergenitätsrisiken im Zusammenhang mit tierischen Proteinen berücksichtigen, da Milch, Eier und bestimmte Fisch- oder Schalentierprodukte wichtige Allergene sind. Tierische Proteinlieferanten konzentrieren sich auf kontrollierte Verarbeitung, transparente Kennzeichnung und präzise Anwendung in Produkten, bei denen diese Allergene erwartet werden, und bieten gleichzeitig klare Alternativen für unverträgliche Verbraucher. Mikrobielle und fermentationsbasierte Proteine, die oft als allergenarme Optionen positioniert werden, unterliegen in Europa einer regulatorischen Prüfung aufgrund potenzieller Allergenitätsrisiken. Dies hat Fermentationszutatenproduzenten dazu veranlasst, in Proteincharakterisierung, klinische Bewertung und Kennzeichnung zu investieren, um die Sicherheit in allergenempfindlichen Formulierungen zu gewährleisten. Hersteller entwickeln zunehmend Multi-Protein-Systeme, die allergenarme pflanzliche Proteine, sorgfältig ausgewählte tierische Proteine und mikrobielle Proteine für die Funktionalität kombinieren und dabei Kreuzkontaminationsrisiken und regulatorische Schwellenwerte berücksichtigen. Diese Trends treiben das Wachstum des europäischen Markts für Lebensmittelallergene und Unverträglichkeitstests voran, da Verarbeiter auf fortschrittliche Analysemethoden angewiesen sind, um „frei von”- und „kann enthalten”-Claims zu verifizieren. Für B2B-Käufer sind Allergenität und Unverträglichkeitsaspekte nun neben Kosten, Nachhaltigkeit und Funktionalität entscheidend und begünstigen Lieferanten, die eine robuste Allergendokumentation, dedizierte Produktionslinien und Unterstützung für allergenfreie Claims bieten. Diese Dynamik lenkt Innovationen in Richtung einer breiteren Mischung aus pflanzlichen, tierischen und mikrobiellen Proteinen, um den vielfältigen Ernährungsbedürfnissen der Verbraucher gerecht zu werden – von schweren Allergikern bis hin zu lebensstilbedingten „frei von”-Anwendern.

Verbraucherskepsis gegenüber neuen Proteinen

Die Verbraucherskepsis gegenüber neuen Proteinen stellt eine erhebliche Herausforderung für das Marktwachstum dar, da viele Personen die Sicherheit, Natürlichkeit und sensorische Qualität von Optionen wie insektenbasierten, mikrobiellen und hochentwickelten pflanzlichen Proteinen im Vergleich zu traditionellen tierischen und pflanzlichen Quellen in Frage stellen. Neuartige Proteine, einschließlich Insekten und bestimmter fermentationsbasierter Zutaten, stoßen häufig auf kulturellen und psychologischen Widerstand aufgrund von Bedenken hinsichtlich „unnatürlicher” Verarbeitungsmethoden oder potenzieller langfristiger Gesundheitsauswirkungen, was Verbraucherversuche und Wiederholungskäufe trotz starker Nachhaltigkeitsnarrative behindert. Diese Skepsis betrifft auch verarbeitete pflanzliche Proteine, wobei einige Verbraucher Produkte auf Basis von texturiertem Pflanzenprotein, Isolaten und Konzentraten als übermäßig verarbeitet wahrnehmen, was einen Konflikt zwischen dem Interesse an pflanzlicher Ernährung und dem Misstrauen gegenüber stark modifizierten Zutaten schafft. Traditionelle tierische Proteine, die von jahrzehntelanger Verbrauchervertrautheit und gut verstandenen sensorischen Eigenschaften profitieren, werden oft als „sicher” und zuverlässig wahrgenommen. Lieferanten wie Essentia Protein Solutions nutzen dieses Vertrauen, indem sie ihre Kollagen- und fleischbasierten Proteine als sauber und minimal verarbeitet positionieren und damit einen hohen Standard für Transparenz und Nachweise setzen, den neue Proteine erfüllen müssen. Ebenso stehen mikrobielle und fermentationsbasierte Proteine vor Herausforderungen im Zusammenhang mit begrenztem Verbraucherbewusstsein, unbekannten Artnamen und Assoziationen mit „Labornahrung”. Produzenten wie The Protein Brewery begegnen diesen Problemen, indem sie natürliche Substrate, unkomplizierte Verarbeitung und strenge Sicherheitsbewertungen hervorheben. Bis das Verbrauchervertrauen zunimmt, beschränken Hersteller den Einsatz neuartiger Proteine oft auf Nischenproduktlinien oder kleine Anteile und verlassen sich auf akzeptiertere Optionen wie Milch-, Ei-, Soja- oder Erbsenproteine, was das Wachstum neuer Proteinkategorien einschränkt und die Diversifizierung des Proteinmarkts verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Mikrobielle Proteine gewinnen trotz pflanzlicher Dominanz an Bedeutung

Pflanzliche Proteine machten im Jahr 2025 57,58 % des europäischen Markts aus, angetrieben durch die wachsende Verbreitung flexitarischer und veganer Ernährungsweisen. Zutaten wie Soja, Erbse, Weizen und Ackerbohnen sind zur bevorzugten Wahl für die Reformulierung von Produkten geworden, insbesondere bei Fleisch- und Milchalternativen. Diese Dominanz ermöglicht es großen Lieferanten wie Roquette (Erbse, Weizen) und Cargill (Soja, Weizen, Erbse), Funktionalitätsstandards und Preisbenchmarks über Kategorien hinweg zu setzen, was es für neuere Proteinquellen schwierig macht, Marktanteile zu gewinnen, selbst wenn sie überlegene Nachhaltigkeit oder Innovation bieten. Mikrobielle Proteine, einschließlich Algen und Mykoprotein, sollen bis 2031 mit einer CAGR von 6,32 % wachsen – dem schnellsten Wachstum unter allen Quellentypen. Diese Proteine stehen im Einklang mit den europäischen Nachhaltigkeits- und Landnutzungszielen und bieten einzigartige funktionelle und ernährungsphysiologische Vorteile. Lieferanten wie ENOUGH (fermentationsbasiertes Mykoprotein) und Corbion (algenbasierte Zutaten) positionieren ihre Produkte als hochwertige Ergänzungen für Anwendungen wie Burger, Fertiggerichte und Hybridprodukte, die es Marken ermöglichen, sich durch Attribute wie Textur, Fasergehalt oder Fettsäureprofile zu differenzieren, ohne sich von der pflanzlichen Proteinbasis zu entfernen, die die Marktvolumina dominiert.

Tierische Proteine, einschließlich Molke, Kasein, Kollagen, Gelatine, Ei- und Insektenproteine, setzen weiterhin Leistungsbenchmarks in der Sporternährung und funktionellen Lebensmitteln. Molkenproteinisolate erzielen insbesondere aufgrund ihres vollständigen Aminosäureprofils, ihrer hohen Verdaulichkeit und der starken wissenschaftlichen Unterstützung für Muskelregeneration und Leistung Premiumpreise. Unternehmen wie Arla Foods Ingredients und Lactalis Ingredients liefern fortschrittliche Molken- und Milchproteinisolate an die europäischen Sport- und medizinischen Ernährungsmärkte und verstärken die Wahrnehmung, dass Hochleistungsprodukte nach wie vor stark auf tierische Proteine angewiesen sind. Kollagen- und Gelatineproduzenten wie Gelita erweitern die Relevanz tierischer Proteine in Segmenten wie Beauty-from-within, Gelenkgesundheit und Gummiformaten, wo pflanzliche und mikrobielle Alternativen vor technischen Herausforderungen stehen. Insektenproteine bleiben eine Nische, wobei Lieferanten wie Innovafeed und Protix sich auf Tiernahrung und Futtermittelmärkte konzentrieren, wo regulatorische und verbraucherbezogene Hürden geringer sind. Während mikrobielle Proteine schnell expandieren, wird ihr Wachstum durch die fest verankerte Dominanz pflanzlicher Proteine und die etablierten Benchmarks tierischer Proteine eingeschränkt. Die meisten Hersteller behandeln mikrobielle Proteine als hochwertige, gemischte Zutaten statt als primäre Volumenquellen, was eine strategische Beschaffung erfordert, um pflanzliche Proteine als primären Volumentreiber, tierische Proteine als funktionellen Standard und mikrobielle Proteine als schnell wachsendes, nachhaltigkeitsorientiertes Komplement auszubalancieren.

Nach Endverbraucher: Körperpflege übertrifft das Wachstum im Lebensmittelbereich

Lebensmittel und Getränke machten im Jahr 2025 54,24 % des Verbrauchs von Proteinzutaten in Europa aus und unterstreichen damit ihre Rolle als wesentliche ernährungsphysiologische und funktionelle Komponenten in Mainstream-Produkten. Innerhalb dieser Kategorie haben sich Fleisch- und Geflügelalternativen als größtes Teilsegment herausgestellt, angetrieben durch den Bedarf an hohem Proteingehalt und fortschrittlichen Texturierungssystemen zur Nachbildung von tierischem Fleisch. Dies hat zu einer starken Nachfrage nach pflanzlichen Proteinzutaten wie Soja-, Erbsen- und Weizenproteinen geführt, die von Unternehmen wie Ingredion und Beneo geliefert werden. Diese Lieferanten bieten maßgeschneiderte Lösungen für Produkte wie Burger, Nuggets und Aufschnitt an und berücksichtigen sowohl flexitarische Verbraucherpräferenzen als auch Verarbeitungsanforderungen in europäischen Produktionsstätten. Nahrungsergänzungsmittel, einschließlich Sporternährung, Säuglingsnahrung und medizinische Ernährung, stellen das zweitgrößte Endverbrauchersegment dar, wobei Sport- und Nahrungsergänzungsmittel das Volumen aufgrund ihrer Abhängigkeit von Proteinen wie Isolaten und Hydrolysaten für Leistung und Regeneration antreiben. Führende Akteure wie Glanbia Nutritionals und Fonterra liefern fortschrittliche Proteinzutaten mit optimierter Löslichkeit, Geschmacksmaskierung und Aminosäureprofilen, während Säuglings- und medizinische Ernährungsanwendungen durch strenge regulatorische und Sicherheitsanforderungen zusätzliche Komplexität hinzufügen.

Körperpflege und Kosmetik, obwohl ein kleinerer Verbraucher von Proteinzutaten, stellen das am schnellsten wachsende Endverbrauchersegment mit einer prognostizierten CAGR von 6,05 % bis 2031 dar. Das Wachstum wird durch EU-Ökodesign-bezogene Nachhaltigkeitsanforderungen angetrieben, die petrochemische Emulgatoren entmutigen und biobasierte, biologisch abbaubare Funktionszutaten fördern. Hydrolysierte Weizenproteine, Seidenproteine und Kollagenpeptide werden zunehmend in Anti-Aging-Seren, hautstraffenden Lotionen und Haarpflegebehandlungen eingesetzt und bieten filmbildende, pflegende und feuchtigkeitsspeichernde Vorteile, die eine Premium-Produktpositionierung unterstützen. Darüber hinaus priorisieren große FMCG-Unternehmen wie L'Oréal und Unilever pflanzliche und umweltschonende Proteinzutaten wie Weizen-, Hafer- oder erbsenbasierte Proteine und erkunden mikrobielle oder fermentationsbasierte Wirkstoffe als Ersatz für konventionelle petrochemische Komponenten. Dieser Fokus auf Nachhaltigkeit und Innovation fördert die Zusammenarbeit zwischen Kosmetikunternehmen und Proteinspezialisten und stellt sicher, dass das inkrementelle Volumenwachstum in der Körperpflege von Proteinzutaten mit starken Umwelt- und Leistungsnachweisen erfasst wird.

Geografische Analyse

Deutschland machte im Jahr 2025 22,19 % des europäischen Proteinmarkts aus, angetrieben durch seine Doppelrolle als Hülsenfruchtverarbeitungszentrum und führender Exporteur von Kollagen und Gelatine. Das Land kombiniert eine starke Basis in pflanzlichen Proteinen wie Soja, Weizen und Erbse mit einer gut etablierten Tradition in tierischen funktionellen Proteinen, die in Lebensmitteln, Nahrungsergänzungsmitteln und Körperpflege eingesetzt werden. Deutsche Hersteller nutzen diese Position, indem sie Hülsenfruchtproteine für Fleisch- und Geflügelalternativen, Backwaren und milchartige Produkte liefern und gleichzeitig Kollagen und Gelatine für Süßwaren, Nutrazeutika und Kosmetik exportieren. Diese doppelte Kompetenz ermöglicht es Deutschland, sowohl in traditionellen als auch in aufkommenden Proteinsegmenten zu führen, unterstützt durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und Innovationscluster, die die schnelle Entwicklung von Hybridprodukten ermöglichen, die pflanzliche und tierische Proteine kombinieren.

Die Niederlande, die bis 2031 voraussichtlich mit einer CAGR von 5,34 % wachsen werden, haben sich als wichtiges Zentrum für Präzisionsfermentation in Europa etabliert. Das Land beherbergt ein robustes Ökosystem aus Fermentations-Start-ups, Auftragsfertigungsanlagen und Forschungs- und Entwicklungspartnerschaften, die sich auf mikrobielle Proteine und funktionelle Zutaten konzentrieren. Niederländische Unternehmen nutzen dieses Ökosystem, um die Produktion von Mykoprotein, Einzellerproteinen und Spezialproteinzutaten zu skalieren, die europaweit für Anwendungen in Fleischanaloga, Milchalternativen und hochwertigen funktionellen Lebensmitteln exportiert werden. Dieses Wachstum ergänzt die historische Rolle der Niederlande als Handels- und Verarbeitungszentrum und positioniert das Land als Brücke zwischen innovativen mikrobiellen Proteintechnologien und etablierten Herstellern in benachbarten Märkten.

Die nordischen Länder sind zwar kleiner in der Marktgröße, gehören aber zu den am schnellsten wachsenden Regionen aufgrund ihrer starken Nachhaltigkeitsagenden und der hohen Akzeptanz pflanzlicher und alternativer Proteine. Diese Märkte fungieren oft als frühe Anwender für mikrobielle und hybride Proteinkonzepte. Mittel- und osteuropäische Länder tragen inkrementelles Wachstum von einer niedrigeren Basis bei und steigern schrittweise ihren Einsatz von pflanzlichen und tierischen Proteinzutaten, da die Märkte für verarbeitete Lebensmittel und Nahrungsergänzungsmittel expandieren. Zusammen prägen diese Regionen den europäischen Proteinmarkt und balancieren traditionelle und alternative Proteinquellen aus, um den sich wandelnden Branchenanforderungen gerecht zu werden.

Wettbewerbslandschaft

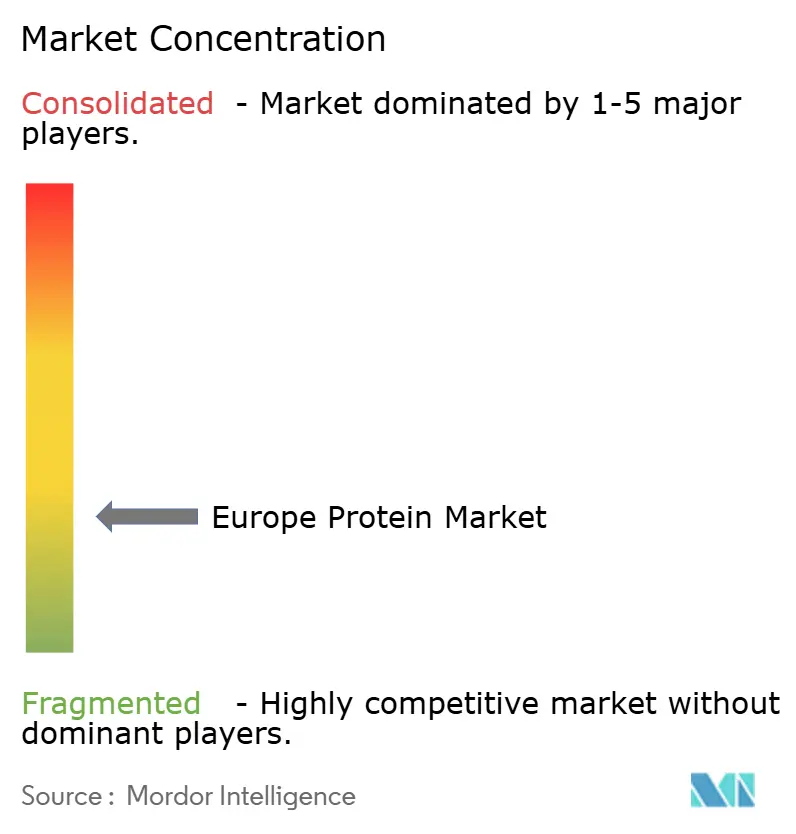

Der Proteinmarkt in Europa ist durch eine erhebliche Fragmentierung gekennzeichnet, wobei kein einzelnes Unternehmen mehr als 8 % Marktanteil hält und die Top-10-Unternehmen zusammen weniger als 45 % ausmachen. Diese Struktur verteilt die Preissetzungsmacht und fördert kontinuierliche Innovation statt Marktdominanz durch wenige große Akteure. Etablierte Molkereigenossenschaften wie Arla Foods und FrieslandCampina nutzen vertikale Integration, um ihre Molken- und Kaseinfranchises aufrechtzuerhalten. Ihre Kontrolle über Milcherfassung, Fraktionierung und fortschrittliche Anwendungsunterstützung ermöglicht es ihnen, den Zugang zu Rohmilch zu sichern, die Verarbeitungseffizienz zu optimieren und langfristige Verträge in der Sport-, Medizin- und Leistungsernährung abzuschließen. Dieser integrierte Ansatz schafft Eintrittsbarrieren für neue Marktteilnehmer bei hochspezifizierten Molkenisolaten und Kaseinaten, selbst wenn Kunden Mischungen mit pflanzlichen und alternativen Proteinen erkunden. Mittelgroße regionale Akteure schaffen sich Nischen in Kollagen, Gelatine, Ei- oder Spezialzutaten aus Milch, was die Wettbewerbskomplexität erhöht und verhindert, dass ein einzelner Lieferant Standards über alle Proteintypen hinweg setzt.

Pflanzliche Proteinspezialisten, darunter Roquette, Ingredion und Cosucra, reagieren auf dieses Wettbewerbsumfeld, indem sie Kapazitäten ausbauen und anwendungsspezifische Innovationen entwickeln. Diese Bemühungen gehen über einfache Erbsen- oder Weizenmehle hinaus und schaffen maßgeschneiderte Systeme für spezifische Anwendungen. Zum Beispiel veranschaulicht die Einführung von fünf NUTRALYS-Varianten durch Roquette im Jahr 2024 – Pea F853M, H85, T Pea 700M/700FL, T Wheat 600L und Fava S900M – diese Strategie. Jede Zutat ist für Anwendungen wie Backwaren, Getränke oder Fleischanaloga optimiert und ermöglicht es Herstellern, Textur, Löslichkeit und sensorische Leistung ohne umfangreiche interne Forschung und Entwicklung zu verfeinern. Ingredion und Cosucra konzentrieren sich ähnlich auf Erbsen-, Chicorée- und Ackerbohnenlösungen und betonen Proteingehalt, Clean-Label-Attribute, Viskosität und Emulgiereigenschaften. Da pflanzliche Proteine nun den europäischen Proteinmarkt dominieren, hängt die Differenzierung zunehmend davon ab, Formulierungsherausforderungen in Kategorien wie Fleischersatz oder proteinreichen Backwaren zu bewältigen.

Aufkommende Möglichkeiten bei Präzisionsfermentations-Milchproteinen und algenbasierten vollständigen Proteinen gestalten die Wettbewerbslandschaft neu. Diese Segmente erfordern die Navigation langer regulatorischer Genehmigungszeiträume und erheblicher Kapitalinvestitionen, was gut finanzierte Erstmover begünstigt. Präzisionsfermentierte Molken- und Kaseinanaloga zielen darauf ab, tieridentische Funktionalität ohne Milchwirtschaft zu replizieren, und positionieren mikrobielle Zutatenproduzenten sowohl als Kooperationspartner als auch als potenzielle Disruptoren für traditionelle Milchproteinlieferanten. Ebenso bieten algenbasierte Proteine und lipidreiche Algenzutaten vollständige Proteinlösungen mit zusätzlicher Omega-3- oder Antioxidansfunktionalität, die Marken ansprechen, die auf „Next-Generation”-Pflanzenpluskonzepte in Getränken, Sporternährung und Körperpflege abzielen. Partnerschaften zwischen mikrobiellen und Algenproteininnovatoren und etablierten Zutatenproduzenten werden immer häufiger und ermöglichen den Zugang zu Anwendungsexpertise, Vertriebskanälen und Hybridformulierungsmöglichkeiten. Dieses sich entwickelnde Ökosystem verwischt die Grenzen zwischen tierischen und pflanzlichen Proteinkategorien, wobei Timing und strategische Allianzen eine entscheidende Rolle bei der Bestimmung des zukünftigen Wachstums im europäischen Proteinmarkt spielen.

Marktführer der europäischen Proteinindustrie

Archer Daniels Midland Company

Roquette Frères

Kerry Group plc

Royal FrieslandCampina N.V.

Arla Foods GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Roquette erweiterte sein Nutralys-Portfolio durch die Einführung von zwei innovativen Lösungen: einem texturierten Weizenprotein und einem texturierten Erbsenprotein. Nutralys T Wheat 600L, das erste texturierte Weizenprotein des Unternehmens, wurde speziell entwickelt, um dem sich wandelnden Verbraucherwunsch nach faserigen, hühnchenartigen Fleischalternativen gerecht zu werden. Diese Lösung wies einen Proteingehalt von über 60 % auf und ermöglichte die Herstellung proteinreicher Produkte zur Erfüllung der Marktanforderungen.

- Juni 2024: Roquette, ein führender Anbieter von Zutatenlösungen, gab die Einführung von Nutralys Fava S900M bekannt, dem ersten Ackerbohnenproteinisolat des Unternehmens, in Europa und Nordamerika. Diese Ergänzung des pflanzlichen Proteinportfolios Nutralys von Roquette wies einen Proteingehalt von 90 % auf und war damit eine optimale Wahl für vielfältige Anwendungen wie Fleischersatz, nicht-milchbasierte Alternativen und Backwaren.

- April 2024: Arla Foods Ingredients schloss eine Vereinbarung zum Erwerb des Whey-Nutrition-Geschäfts von Volac, einem im Vereinigten Königreich ansässigen Molkereiunternehmen, zu einem nicht genannten Betrag ab. Volac ist auf die Verarbeitung von Molke zu Zutaten spezialisiert, die hauptsächlich in der Sporternährung eingesetzt werden. Im Rahmen dieser Akquisition erwarb Arla Foods Ingredients die Whey-Nutrition-Sparte durch den Kauf von Anteilen an Volac Whey Nutrition Holdings und seinen Tochtergesellschaften, einschließlich Volac Whey Nutrition und Volac Renewable Energy.

Berichtsumfang des europäischen Proteinmarkts

Tierisch, Mikrobiell, Pflanzlich sind als Segmente nach Quelle abgedeckt. Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik, Nahrungsergänzungsmittel sind als Segmente nach Endverbraucher abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Tierisch | Kasein und Kaseinate |

| Kollagen | |

| Eiprotein | |

| Gelatine | |

| Insektenprotein | |

| Milchprotein | |

| Molkenprotein | |

| Sonstige tierische Proteine | |

| Mikrobiell | Algenprotein |

| Mykoprotein | |

| Pflanzlich | Hanfprotein |

| Erbsenprotein | |

| Kartoffelprotein | |

| Reisprotein | |

| Sojaprotein | |

| Weizenprotein | |

| Sonstige pflanzliche Proteine |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Soßen | |

| Süßwaren | |

| Milch und Milchalternativen | |

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | |

| Verzehrfertige/kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- und Nahrungsergänzungsmittel |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Quelle | Tierisch | Kasein und Kaseinate |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Sonstige tierische Proteine | ||

| Mikrobiell | Algenprotein | |

| Mykoprotein | ||

| Pflanzlich | Hanfprotein | |

| Erbsenprotein | ||

| Kartoffelprotein | ||

| Reisprotein | ||

| Sojaprotein | ||

| Weizenprotein | ||

| Sonstige pflanzliche Proteine | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Soßen | ||

| Süßwaren | ||

| Milch und Milchalternativen | ||

| Fleisch/Geflügel/Meeresfrüchte und Alternativen | ||

| Verzehrfertige/kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- und Nahrungsergänzungsmittel | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Hersteller von Lebensmitteln, Getränken, Nahrungsergänzungsmitteln, Tierfutter sowie Körperpflege und Kosmetik gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der prozentuale Anteil des Volumens des proteinangereicherten Endverbrauchermarkts am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die entwickelt wurde, um Teigeigenschaften zu modifizieren und Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen enthalten sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so gestaltet ist, dass die gewünschte Form entsteht. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Food and Drug Administration |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist eine Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| THG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen auf das Protein hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in der Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch-, Molken-, Gelatine-, Kollagen- und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochens bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgel | Es ist eine gelatinebasierte Kapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmängel zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die verwendet wird, um das Mundgefühl und die Textur von Lebensmitteln und Getränkeprodukten zu kontrollieren und zu verändern. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen