Größe und Marktanteil des europäischen Sojaproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

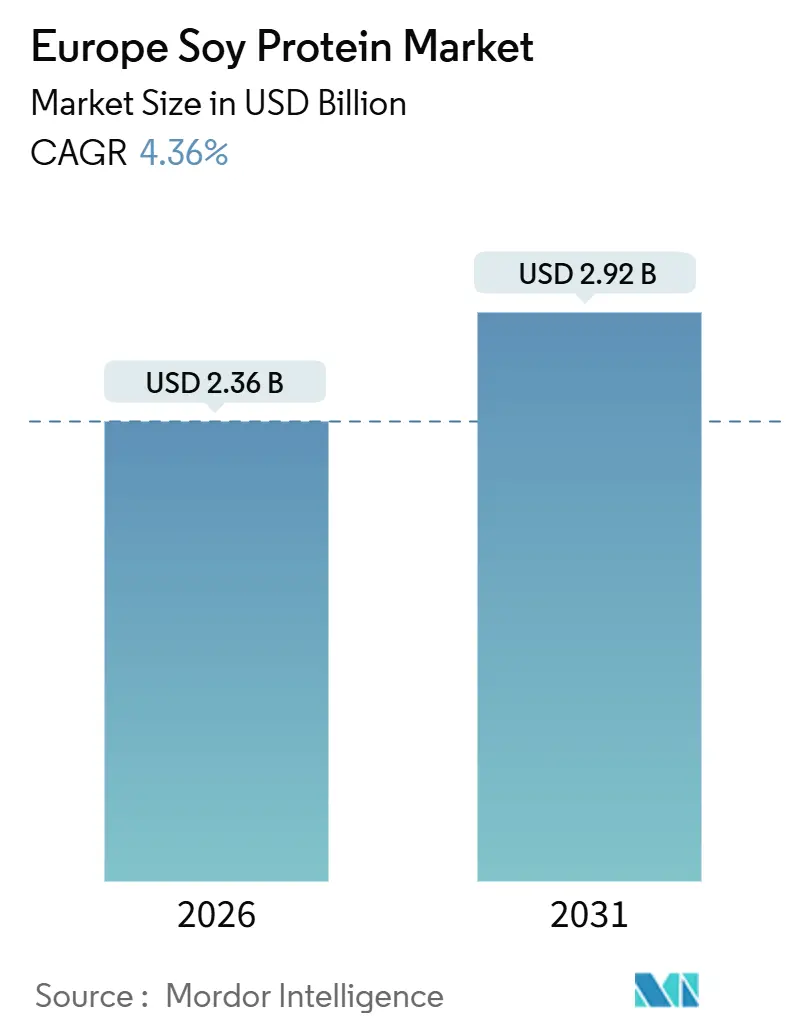

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

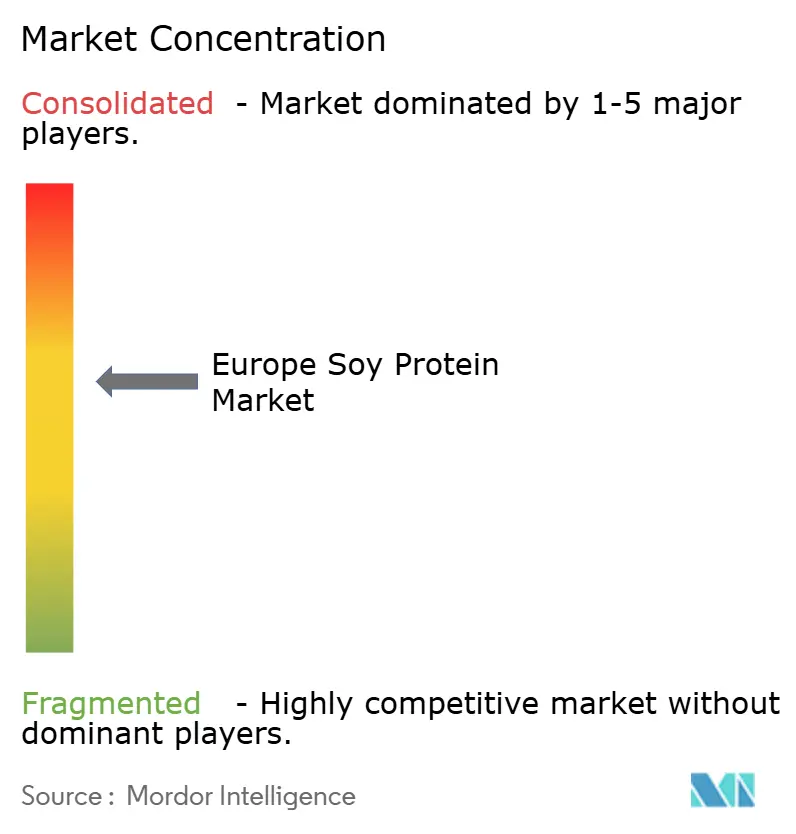

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Sojaproteinmarkts durch Mordor Intelligence

Der europäische Sojaproteinmarkt wird bis 2026 voraussichtlich 2,36 Milliarden USD erreichen und bis 2031 auf 2,92 Milliarden USD anwachsen, was einer CAGR von 4,36 % entspricht. Dieses Wachstum wird durch die zunehmende Präferenz der Region für proteinangereicherte, pflanzenbasierte Ernährung angetrieben. Die steigende Betonung von proteinreichen Diäten, aktiven Lebensstilen und wellnessorientiertem Konsum fördert die Verwendung von Sojaprotein in funktionellen Lebensmitteln, Ernährungsprodukten und praktischen Formaten, die die Proteinaufnahme ohne wesentliche Ernährungsanpassungen verbessern. Der Markt wird zudem durch die Nachfrage nach Inhaltsstoffen unterstützt, die eine gleichbleibende Leistung im großen Maßstab liefern, was Sojaprotein zu einer geeigneten Wahl für verarbeitete Lebensmittel und kommerzielle Herstellungssysteme macht. Darüber hinaus verbessern Fortschritte in der Sojaproteinverarbeitung die Geschmacksneutralität und Formulierungsflexibilität und steigern damit seine Wettbewerbsfähigkeit auf dem Markt.

Wichtigste Erkenntnisse des Berichts

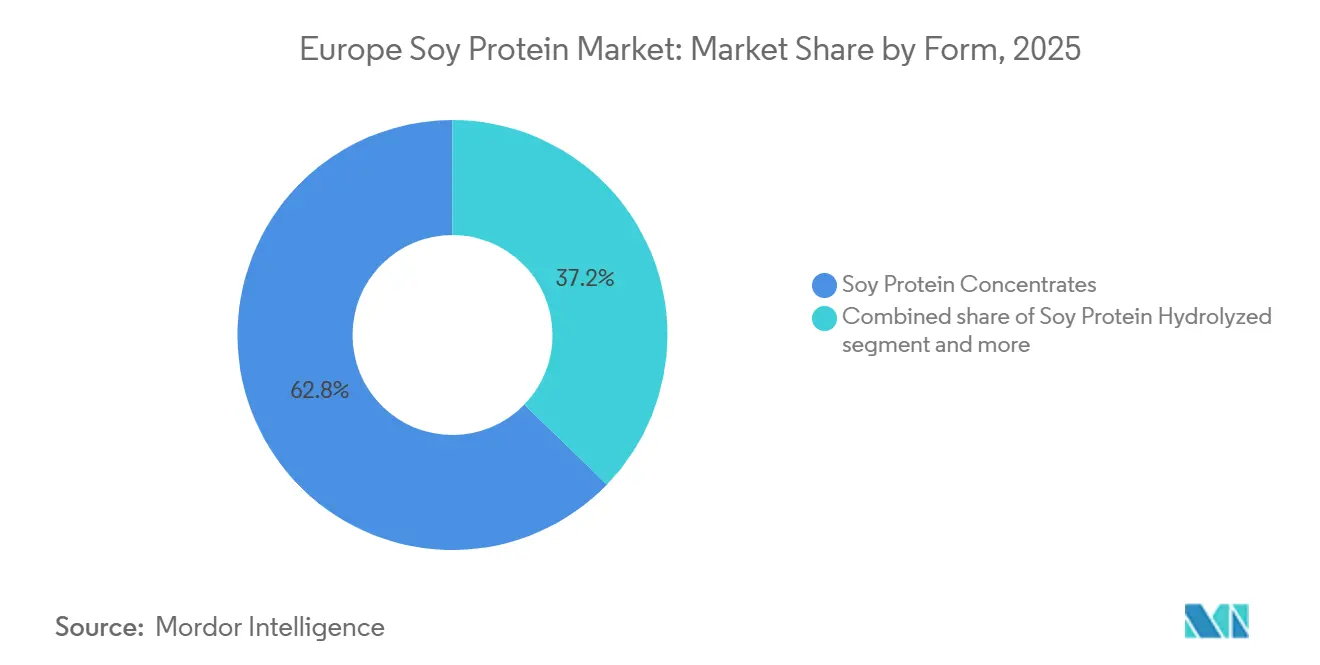

- Nach Form hielten Sojaproteinkonzentrate im Jahr 2025 einen Marktanteil von 62,76 % am europäischen Sojaproteinmarkt; Sojaproteinhydrolysate werden im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 4,66 % expandieren.

- Nach Kategorie dominierten konventionelle Varianten mit einem Umsatzanteil von 76,63 % im Jahr 2025, und biologisches Sojaprotein wird im Zeitraum 2026–2031 die höchste CAGR von 6,43 % verzeichnen.

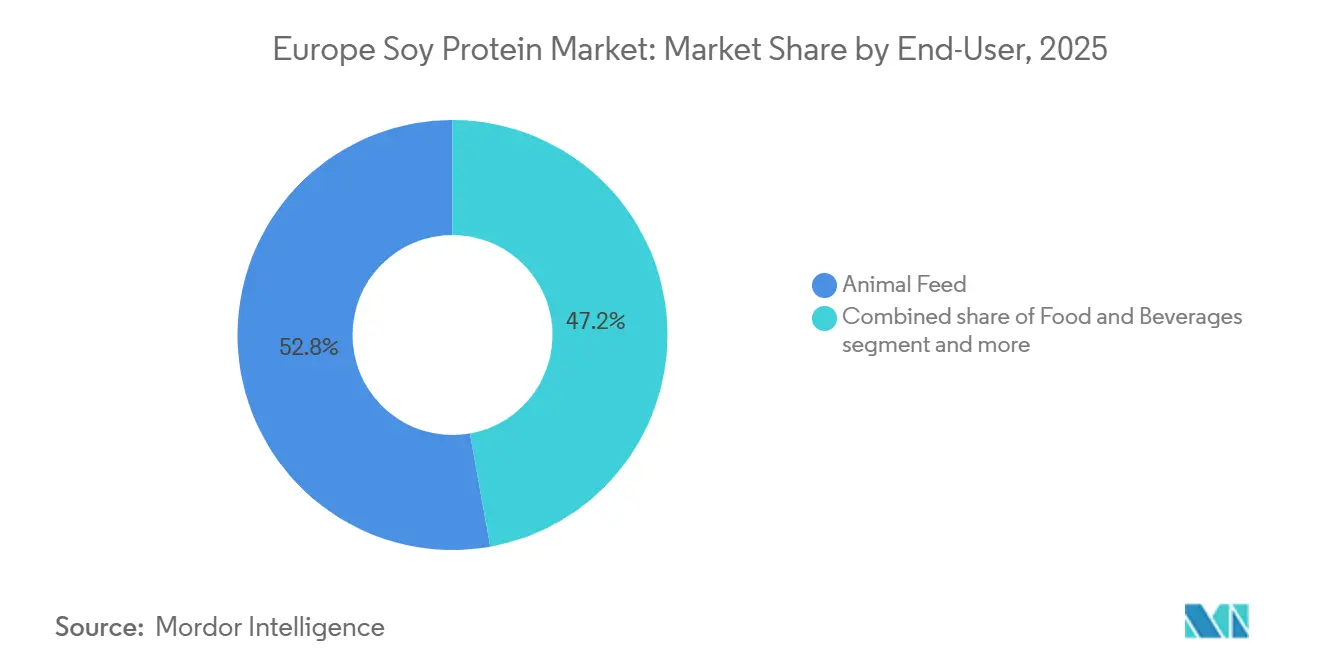

- Nach Endverbraucher erfasste Tierfutter im Jahr 2025 einen Anteil von 52,81 %; Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einer CAGR von 5,34 % ansteigen.

- Nach Geografie führte Deutschland mit einem Umsatzanteil von 26,12 % im Jahr 2025, und die Niederlande werden bis 2031 mit einer CAGR von 6,11 % am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke des europäischen Sojaproteinmarkts

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pflanzenbasierten Fleisch- und Milchalternativen | +1.2% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich, Niederlande), Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Starke Fokussierung auf proteinreiche Ernährung und aktive Lebensstile | +0.9% | Gesamteuropa, am stärksten in den nordischen Ländern und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Clean-Label- und minimal verarbeiteten Proteinzutaten | +0.8% | West- und Nordeuropa, getrieben durch Einzelhandelsvorgaben | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Sojaproteinverarbeitung | +0.6% | Deutschland, Niederlande, Belgien (Verarbeitungszentren) | Langfristig (≥ 4 Jahre) |

| Zunehmende Nachfrage nach nachhaltigen und kohlenstoffarmen Proteinoptionen | +0.7% | EU-weit, stärkster regulatorischer Druck in den nordischen Ländern und der Benelux-Region | Langfristig (≥ 4 Jahre) |

| Starke Funktionalität von Sojaprotein in verarbeiteten Lebensmittelanwendungen | +0.5% | Gesamteuropa, konzentriert in Lebensmittelverarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pflanzenbasierten Fleisch- und Milchalternativen

Die wachsende Nachfrage nach pflanzenbasierten Fleisch- und Milchalternativen ist ein wesentlicher Treiber des europäischen Sojaproteinmarkts. Sojaprotein ist weithin als skalierbare und funktionale Proteinbasis anerkannt, die die Textur, Struktur und Proteindichte bietet, die Verbraucher von Fleischanaloga und Milchersatzprodukten erwarten. Da europäische Haushalte zunehmend pflanzenbasierte Produkte kaufen und wiederkaufen, erweitern Hersteller ihre Produktportfolios und formulieren bestehende Angebote um, um Attribute wie Textur, Cremigkeit und Nährwert zu verbessern. Dieser Trend erhöht direkt die Nachfrage nach zuverlässigen Sojaprotein-Inputs. Laut dem Good Food Institute (GFI) kauften 37 % der Haushalte in Deutschland pflanzenbasierte Milch und 32 % pflanzenbasiertes Fleisch mindestens einmal im Jahr 2024, was auf eine weit verbreitete Mainstream-Akzeptanz statt Nischenkonsum hinweist [1]Quelle: Good Food Institute (GFI), "Pflanzenbasierte Einzelhandelsumsätze in sechs europäischen Ländern", gfieurope.org. Folglich verzeichnet Sojaprotein eine konstante Nachfrage sowohl in den pflanzenbasierten Milch- als auch Fleischkategorien, was zu höheren Produktionsvolumina, häufigerer Innovation und anhaltender langfristiger Zutatennachfrage innerhalb des sich entwickelnden alternativen Proteinmarkts Europas führt.

Starke Fokussierung auf proteinreiche Ernährung und aktive Lebensstile

Die zunehmende Betonung von proteinreichen Diäten und aktiven Lebensstilen ist ein bedeutender Treiber für den europäischen Sojaproteinmarkt. Verbraucher priorisieren eine höhere tägliche Proteinaufnahme zur Unterstützung von Muskelerhalt, sportlicher Leistung, Sättigung und gesundem Altern. In Europa ist Protein nicht mehr auf die Sporternährung beschränkt; es ist zu einem mainstream-orientierten Gesundheitsschwerpunkt geworden. Dieser Trend hat Hersteller dazu veranlasst, alltägliche Lebensmittel und Getränke mit zusätzlichem Protein anzureichern und dabei annehmbare Geschmacks- und Texturprofile beizubehalten. Sojaprotein profitiert von diesem Wandel, da es Marken ermöglicht, bedeutsame Proteinanreicherung in verschiedenen praktischen Formaten bereitzustellen. Dies unterstützt Produktaussagen wie „hoher Proteingehalt” und Proteinquelle,

die auf Fitnessstudiobesucher, berufstätige Fachleute und wellnessorientierte Verbraucher ausgerichtet sind. Da sich aktive Lebensgewohnheiten von Nischen-Sportgruppen auf breitere Bevölkerungsschichten ausweiten, wächst die Nachfrage nach Sojaprotein kontinuierlich als zuverlässige pflanzenbasierte Lösung, die Herstellern hilft, Leistungsernährungsbedürfnisse in größerem Maßstab zu erfüllen.

Wachsende Nachfrage nach Clean-Label- und minimal verarbeiteten Proteinzutaten

Die wachsende Nachfrage nach Clean-Label- und minimal verarbeiteten Proteinzutaten treibt den Markt an, da Verbraucher Produkte zunehmend nicht nur nach Proteingehalt, sondern auch nach Zutatenflexibilität, wahrgenommener Natürlichkeit und Produktionstransparenz bewerten. Dieser Trend veranlasst Hersteller, proteinangereicherte Lebensmittel und Getränke mit weniger Zusatzstoffen und besser erkennbaren Zutaten neu zu formulieren, was die Rolle von Sojaproteinformaten stärkt, die starke Funktionalität bieten, ohne umfangreiche Formulierungsunterstützung zu erfordern. Gleichzeitig hat die Europäische Union-Bioverordnung 2018/848 strengere Anforderungen an biologische Integrität, Rückverfolgbarkeit und Produktionsstandards eingeführt und ermutigt Marken, sauberere Zutatensysteme und konforme Beschaffungsstrategien im biologischen und „besser-für-Sie”-Proteinsegment zu übernehmen. Folglich entwickelt sich Clean-Label-Positionierung zu einem entscheidenden Wettbewerbsfaktor in Europa, wobei die Sojaproteinnachfrage aufgrund seiner Fähigkeit steigt, moderne Kennzeichnungserwartungen zu erfüllen und gleichzeitig die für die großmaßstäbliche kommerzielle Lebensmittelproduktion erforderliche Leistung beizubehalten.

Technologische Fortschritte in der Sojaproteinverarbeitung

Technologische Fortschritte in der Sojaproteinverarbeitung treiben das Wachstum erheblich voran, indem sie wesentliche Annahmeherausforderungen wie Geschmack, Textur, Stabilität und Anwendungsvielseitigkeit angehen. Diese Fortschritte verbessern die Wettbewerbsfähigkeit von Sojaprotein in modernen pflanzenbasierten und proteinangereicherten Lebensmittelprodukten. Verbesserte Verarbeitungsmethoden reduzieren die charakteristischen bohnigen Fehlaromen und die Bitterkeit, die zuvor die Verwendung von Soja in mild aromatisierten Anwendungen einschränkten. Darüber hinaus ermöglichen verbesserte Löslichkeits- und Dispersionseigenschaften eine bessere Leistung von Sojaprotein in Getränken, Shakes und Ernährungsformaten ohne Probleme wie Sedimentation oder Körnigkeit. Darüber hinaus ermöglichen Fortschritte in der Texturierungstechnologie Sojaprotein, eine überzeugendere Struktur und Bissfestigkeit zu bieten, was für pflanzenbasierte Fleischalternativen der nächsten Generation und Hybridlebensmittel unerlässlich ist, bei denen Verbraucher eine stärkere Ähnlichkeit mit tierischem Protein verlangen. Diese Innovationen verbessern auch die Chargen-zu-Chargen-Konsistenz und Verarbeitungsstabilität unter Bedingungen wie Hitze, Scherung und Lagerung und geben Herstellern mehr Vertrauen, die Produktion zu skalieren und Produktangebote zu diversifizieren.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Allergenbedenken und verpflichtende Allergenkennzeichnung | -0.9% | EU-weit, besonders streng in Deutschland, Frankreich, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Präferenzverschiebung hin zu alternativen Pflanzenproteinen | -1.1% | Westeuropa (Niederlande, Vereinigtes Königreich, Deutschland), Ausweitung auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verarbeitungsinfrastruktur in bestimmten europäischen Regionen | -0.4% | Osteuropa (Polen, Rumänien, Ungarn), Südeuropa (Spanien, Italien) | Mittelfristig (2–4 Jahre) |

| Lieferkettenkomplexität für zertifiziertes Soja | -0.5% | EU-weit, akut für kleinere Verarbeiter ohne direkte Beschaffungsbeziehungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergenbedenken und verpflichtende Allergenkennzeichnung

Allergenbedenken und verpflichtende Allergenkennzeichnung stellen erhebliche Herausforderungen für den europäischen Sojaproteinmarkt dar. Soja ist weithin als vorrangiges Allergen anerkannt, was die Verbraucherakzeptanz einschränken und seine Attraktivität für allergenfreie Positionierung in mainstream-verpackten Lebensmitteln verringern kann. In Europa sind Hersteller, die Sojaprotein verwenden, verpflichtet, dessen Vorhandensein auf Produktetiketten klar anzugeben. Diese Anforderung kann allergenempfindliche Verbraucher und Haushalte davon abhalten, sojabasierte Produkte zu kaufen, selbst wenn diese Produkte mit Gesundheits- und Nachhaltigkeitstrends übereinstimmen. Regulatorische Rahmenbedingungen wie die EU-Verordnung 1169/2011 klassifizieren Soja unter den 14 Hauptallergenen, die eine verpflichtende Kennzeichnung erfordern. Folglich können sojahaltige Produkte die Allergenangabe nicht vermeiden und können einem erhöhten Verbraucherschrott am Kaufort ausgesetzt sein. Diese Dynamik kann zu einer Nachfrageverschiebung hin zu alternativen Proteinen wie Erbsen oder Ackerbohnen führen, insbesondere in Anwendungen, bei denen die Allergenvermeidung ein entscheidender Kauffaktor ist.

Präferenzverschiebung hin zu alternativen Pflanzenproteinen

Die Präferenzverschiebung hin zu alternativen Pflanzenproteinen stellt ein erhebliches Hemmnis für den europäischen Sojaproteinmarkt dar. Viele Lebensmittel- und Getränkehersteller entfernen sich zunehmend von Soja und konzentrieren sich auf Proteine wie Erbsen, Ackerbohnen, Hafer, Weizen und andere neuartige Optionen, um sich ändernden Verbrauchererwartungen gerecht zu werden und mit Markenpositionierungsstrategien in Einklang zu stehen. In Europa wird Soja oft als traditionelles Pflanzenprotein betrachtet, während alternative Proteine als innovativer oder besser geeignet für spezifische Ansprüche angesehen werden, wie sojafreie, allergenfreundliche oder regional bezogene Pflanzenproteinlösungen. Dieser Trend ist besonders in pflanzenbasierten Fleisch- und Milchalternativen erkennbar, wo Marken nach Differenzierung streben, indem sie Produkte umformulieren, um Geschmacksneutralität zu verbessern, Allergenbedenken anzusprechen und sauberere Marketingnarrative zu unterstützen. Darüber hinaus treibt die wachsende Nachfrage nach Nachhaltigkeit und Transparenz in der Zutatenbeschaffung die Übernahme alternativer Proteine weiter voran, da diese oft als eine geringere Umweltauswirkung im Vergleich zu Soja wahrgenommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Hydrolysierte Varianten erzielen funktionale Prämien

Sojaproteinkonzentrate hatten im Jahr 2025 einen Marktanteil von 62,76 % und spiegeln damit ihre starke Ausrichtung auf die Anforderungen der mainstream-Lebensmittelproduktion wider. Diese Konzentrate werden besonders für ihre Fähigkeit geschätzt, hohe Proteinanreicherung, funktionale Leistung und kosteneffektive Formulierungsstabilität zu verbinden. Ihre Dominanz ist auf ihre Eignung für Hochvolumenanwendungen zurückzuführen, die zuverlässige Verarbeitungseigenschaften erfordern, wie Wasserbindung, Emulgierung, Viskositätsaufbau und Texturverbesserung. Dies macht sie ideal für Produktkategorien, bei denen konsistentes Mundgefühl, Struktur und Lagerstabilität im großen Maßstab entscheidend sind. Sojaproteinkonzentrate bieten eine praktische Lösung, indem sie bedeutsame Proteinspiegel bereitstellen und dabei günstige sensorische Ergebnisse beibehalten, sodass Hersteller die Produktqualität in pflanzenbasierten und proteinangereicherten Lebensmitteln aufrechterhalten können.

Die jährliche Wachstumsrate von 4,66 % für hydrolysiertes Sojaprotein bis 2031 unterstreicht Europas Wandel hin zu fortschrittlichen, leistungsorientierten Proteinlösungen. Hydrolysierte Proteine werden zunehmend in moderne Formate wie Trinkfertigpulver, Wellnessgetränke und ernährungsfokussierte Lebensmittel eingebunden, bei denen eine gleichmäßige Textur und schnelles Mischen für die Verbraucherzufriedenheit und Wiederkäufe unerlässlich sind. Hydrolysiertes Sojaprotein wird in Anwendungen bevorzugt, die verbesserte Löslichkeit, schnellere Dispersion, gleichmäßigeres Mundgefühl und leichtere Verdauung erfordern. Darüber hinaus macht seine Fähigkeit, sich nahtlos in verschiedene Formulierungen zu integrieren, es zu einer vielseitigen Wahl für Hersteller, die in Nachfragekategorien wie Sporternährung, Mahlzeitenersatz und funktionellen Getränken innovieren möchten. Diese Proteine bedienen auch die wachsende Verbraucherpräferenz für Clean-Label- und allergenfreundliche Produkte und fördern damit weiter ihre Akzeptanz auf dem Markt.

Nach Kategorie: Biologische Zertifizierung erzielt Wachstumsprämien

Konventionelles Sojaprotein hatte im Jahr 2025 einen Marktanteil von 76,63 % und unterstreicht damit den Fokus des europäischen Markts auf Skalierbarkeit, Stabilität und breite industrielle Nutzbarkeit. Hersteller priorisieren zuverlässige Versorgung, konsistente Funktionalität und etablierte Verbraucherakzeptanz. Konventionelles Sojaprotein bleibt die führende Kategorie aufgrund seiner tiefen Integration in die großmaßstäbliche Lebensmittel- und Getränkeproduktion. Es wird insbesondere in Anwendungen bevorzugt, die eine konsistente Leistung in verschiedenen Produktionsumgebungen und erweiterten Vertriebszyklen erfordern. Europäische Verarbeiter und Markeninhaber bevorzugen weiterhin konventionelles Sojaprotein für seine zuverlässigen Ergebnisse bei Texturaufbau, Feuchtigkeitsrückhalt, Emulgierung und Strukturbildung – wichtige Faktoren zur Aufrechterhaltung einer gleichmäßigen Produktqualität in mainstream-verpackten Lebensmitteln.

Biologisches Sojaprotein, das mit einer CAGR von 6,43 % bis 2031 wächst, repräsentiert das schnellste Wachstum unter den Segmentierungstypen und spiegelt Europas zunehmenden Wandel hin zu zertifizierten, rückverfolgbaren und vertrauensbasierten Proteinoptionen wider. Die Glaubwürdigkeit der Zutaten wird ebenso bedeutsam wie der Nährwert. Biologisches Sojaprotein gewinnt an Dynamik, da es mit prominenten Verbrauchertrends in Europa übereinstimmt, darunter Clean-Label-Ernährung, reduzierte chemische Exposition und eine Präferenz für verantwortungsvoll produzierte Zutaten. Laut dem Bund Ökologische Lebensmittelwirtschaft (BÖLW) erreichten die Biolebensmittelumsätze in Deutschland im Jahr 2024 16,99 Milliarden EUR und belegen damit, dass die Bio-Nachfrage vom Nischen- zum Mainstream-Verbraucherverhalten übergegangen ist [2]Quelle: Bund Ökologische Lebensmittelwirtschaft (BÖLW), "Umsatz mit Biolebensmitteln in Deutschland", boelw.de. Dieses kommerzielle Wachstum stärkt die Aussichten für biologisches Sojaprotein, da Deutschland Europa häufig bei Bio-Produktneueinführungen, Bio-Einzelhandelsangeboten und Verbrauchererwartungen hinsichtlich Zertifizierungen anführt.

Nach Endverbraucher: Ausgewogenes Portfolio mit Nahrungsergänzungsmitteln an der Wachstumsspitze

Tierfutter hatte im Jahr 2025 einen Anteil von 52,81 % und unterstreicht damit die bedeutende Rolle von Sojaprotein im europäischen Nutztierernährungssystem. Leistung, Konsistenz und Proteineffizienz bleiben die wichtigsten Prioritäten in diesem Sektor. Sojaprotein spielt eine entscheidende Rolle bei der Unterstützung ausgewogener Diäten für Geflügel, Schweine, Rinder und Aquakulturen durch Bereitstellung zuverlässiger Nährwerte. Es ermöglicht Futtermittelformulierern, Proteinziele mit konsistenter Qualität in großmaßstäblichen Betrieben zu erreichen. Laut dem Europäischen Verband der Mischfutterhersteller (FEFAC) erreichte die industrielle Gesamtfutterproduktion in Europa im Jahr 2025 146,1 Millionen Tonnen und unterstreicht damit das Ausmaß der Industrie und erklärt, warum Tierfutter die Sojaproteinnachfrage weiterhin dominiert [3]Quelle: Europäischer Verband der Mischfutterhersteller (FEFAC), "EU-Mischfutterproduktionsmarktprognose 2025", fefac.eu. Diese großmaßstäbliche Produktion erfordert Zutatensysteme, die zuverlässig und mit modernen Futtermittelverarbeitungsmethoden wie Pelletierung und Hochdurchsatzmischen kompatibel sind. Sojaproteinzutaten bieten sowohl funktionale als auch ernährungsphysiologische Vorteile in diesen Prozessen.

Der Nahrungsergänzungsmittelmarkt, der mit einer CAGR von 5,34 % bis 2031 wächst, spiegelt eine stetige Verschiebung der Sojaproteinnachfrage hin zu höherwertigen, ernährungsfokussierten Anwendungen wider. Verbraucher suchen zunehmend nach bequemen Möglichkeiten, ihre tägliche Proteinaufnahme zu verbessern. Dieses Wachstum wird durch die Expansion der Lebensstil- und Wellnessernährung angetrieben, bei der Produkte wie Proteinpulver, Trinkfertigformate und funktionelle Ernährungsprodukte Teil des routinemäßigen Gesundheitsmanagements werden und über Sportler hinausgehen. Sojaprotein passt gut zu diesem Trend, indem es die Proteinanreicherung in Produkten unterstützt, die auf Muskelerhalt, Sättigung und allgemeines Wohlbefinden abzielen. Es spricht auch Verbraucher an, die pflanzenbasierte Proteinquellen bevorzugen oder Alternativen zu milchbasierten Proteinen suchen.

Geografische Analyse

Deutschland hatte im Jahr 2025 einen Marktanteil von 26,12 % und etablierte sich damit als primärer Markt für die Sojaproteinnachfrage in Europa. Diese Führungsposition wird durch seinen fortschrittlichen Lebensmittelherstellungssektor und die starke Verbraucherpräferenz für proteinangereicherte und pflanzenbasierte Diäten unterstützt. Die Position des Landes wird durch seine Innovation bei pflanzenbasierten Lebensmitteln weiter gestärkt, wo Sojaprotein als wichtige Zutat dient und Struktur, Textur und Proteindichte in verschiedenen Produktkategorien liefert. Darüber hinaus profitiert Deutschland von der weitverbreiteten Übernahme von Hochprotein-Ernährungstrends, einschließlich flexitarischer Diäten und funktionellem Wellnesskonsum. Diese Faktoren sichern die starke Präsenz von Sojaprotein nicht nur in mainstream-verpackten Lebensmitteln, sondern auch in der ernährungsfokussierten Produktentwicklung. Deutschlands Dominanz ist auf seine Hochvolumen-Verarbeitungskapazitäten, die Akzeptanz von Pflanzenproteinen und kontinuierliche Produktinnovationspipelines zurückzuführen.

Die Niederlande werden bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen und sind damit der am schnellsten wachsende Markt unter den wichtigsten europäischen Geografien. Dieses Wachstum wird durch seine strategische Rolle als Zentrum für Lebensmittelinnovation, Zutatenhandel und wertschöpfende Verarbeitung angetrieben. Niederländische Hersteller und Lebensmitteltechnologieökosysteme konzentrieren sich zunehmend auf Fortschritte bei pflanzenproteinbasierten Formulierungen, der Entwicklung von Hybridproteinen und verbesserten Verarbeitungstechniken, die die funktionale Leistung von Sojaprotein in modernen Anwendungen verbessern. Darüber hinaus erleichtern die starke exportorientierte Lieferkette der Niederlande, eine effiziente Logistikinfrastruktur und die Konzentration von Proteinlösungsanbietern die schnelle Kommerzialisierung und Skalierung von sojabasierten Zutaten und Produkten. Diese Kombination aus Innovation und industrieller Effizienz positioniert die Niederlande als HochWachstumsmarkt für Sojaprotein in Lebensmittel- und Ernährungsanwendungen.

Das Vereinigte Königreich, Frankreich, Italien und Spanien verzeichnen stetiges Wachstum, da der Sojaproteinkonsum von Nischen-Vegetariersegmenten auf eine breitere Mainstream-Nachfrage ausgedehnt wird. Im Vereinigten Königreich und Frankreich wird dieses Wachstum durch die zunehmende Übernahme von bequemen pflanzenbasierten Mahlzeiten, Proteinanreicherung und gesundheitsorientierter Produktumformulierung unterstützt, insbesondere in verzehrfertigen und Unterwegs-Kategorien. Italien und Spanien entwickeln sich ebenfalls weiter, da Verbraucher ausgewogene Diäten mit höherem Pflanzenproteinanteil anstreben. Hersteller in diesen Ländern reagieren mit verbessertem Geschmack, Textur und lokal vertrauten Formaten, die sojabasierte Produkte zugänglicher machen. Gemeinsam tragen diese Märkte zum Gesamtwachstum von Sojaprotein in Europa bei, indem sie seine Verwendung in alltäglichen Lebensmitteln, Nahrungsergänzungsmitteln und wertschöpfenden Anwendungen ausweiten und damit die Wachstumstrajektorie der Region stärken.

Wettbewerbslandschaft

Der europäische Sojaproteinmarkt ist mäßig konzentriert und zeichnet sich durch eine Wettbewerbslandschaft aus, die von wenigen großen, integrierten Zutatenunternehmen dominiert wird. Diese Unternehmen nutzen ihre Größe, etablierten Kundenbeziehungen und fortgeschrittene Verarbeitungsexpertise, um eine starke Marktpräsenz aufrechtzuerhalten. Zu den wichtigsten Akteuren gehören Archer-Daniels-Midland Company, International Flavors & Fragrances Inc (IFF), Cargill, Incorporated, Kerry Group plc und Wilmar International Limited. Diese Unternehmen führen den Markt an, indem sie umfangreiche Sojaproteinportfolios anbieten, die auf verschiedene Endverbraucherbranchen ausgerichtet sind. Darüber hinaus bieten sie technische Formulierungsunterstützung, die es Herstellern ermöglicht, Textur, Stabilität und Proteinabgabe in verschiedenen Lebensmittel- und Ernährungsanwendungen zu optimieren. Ihre robuste Präsenz gewährleistet eine zuverlässige Versorgung und erleichtert die kommerzielle Übernahme von Sojaprotein, insbesondere bei großen europäischen Lebensmittelverarbeitern, die konsistente Leistung, sichere Beschaffung und standardisierte Qualitätsspezifikationen priorisieren.

White-Space-Möglichkeiten im Markt konzentrieren sich zunehmend auf Hybridformulierungen, die Soja mit anderen Proteinen wie Erbsen oder Ackerbohnen kombinieren. Diese Mischungen ermöglichen es Marken, sensorische Leistung und Funktionalität auszubalancieren und dabei die Produktpositionierung zu verbessern, um sich wandelnden Verbrauchererwartungen gerecht zu werden. Hybridformulierungen helfen Herstellern, Formulierungsrisiken zu mindern, indem sie Mundgefühl und Geschmack verbessern, und gleichzeitig die Nachfrage nach differenzierten Kennzeichnungen wie allergensbewussten oder sojareaduzierten Ansprüchen in bestimmten Kategorien ansprechen. Darüber hinaus unterstützen Hybridproteinstrategien die Kosten- und Leistungsoptimierung und ermöglichen es Marken, Textur, Struktur und Ernährungsergebnisse anzupassen, ohne sich ausschließlich auf eine einzige Proteinquelle zu stützen. Folglich verlagern sich Innovationspipelines von Einzelproteinansätzen zu Multiproteinsystemen, die eine größere Flexibilität in mainstream- und Premium-Produktformaten bieten.

Technologische Fortschritte erweisen sich als kritischer Wettbewerbsdifferenziator auf dem Sojaproteinmarkt. Fortschrittliche Verarbeitungstechniken wie Hochfeuchtigkeitsextrusion und überkritische CO₂-Entfettung werden zunehmend zentral für die Verbesserung der Funktionalität, das Erreichen saubererer Geschmacksprofile und die Bereitstellung verfeinerter Texturergebnisse, die für pflanzenbasierte Lebensmittel der nächsten Generation unerlässlich sind. Diese Technologien sind jedoch kapitalintensiv und verschaffen etablierten Akteuren mit starker Infrastruktur und Forschungs- und Entwicklungskapazitäten einen Vorteil. Diese Dynamik ermöglicht es führenden Unternehmen, fortschrittliche Sojaproteinlösungen effizienter zu skalieren, während sich kleinere Wettbewerber häufig auf Nischenspezialisierung, Partnerschaften oder einzigartige Beschaffungsansprüche konzentrieren, um wettbewerbsfähig zu bleiben.

Marktführer der europäischen Sojaproteinindustrie

Archer-Daniels-Midland Company

International Flavors & Fragrances Inc (IFF)

Cargill, Incorporated

Kerry Group plc

Wilmar International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die ACI Group hat mit International Flavors & Fragrances (IFF) zusammengearbeitet, um IFFs hochleistungsfähige pflanzenbasierte Proteine, einschließlich Soja- und Erbsenderivate wie Isolate und strukturierte Proteine, zu vertreiben.

- Mai 2025: Bunge hat auf der IFFA in Frankfurt eine neue Reihe von Sojaproteinkonzentraten eingeführt, die darauf abzielen, wesentliche Herausforderungen im pflanzenbasierten Proteinmarkt zu bewältigen. Diese Konzentrate sind darauf ausgelegt, einen sauberen Geschmack, eine neutrale Farbe und kostengünstige Optionen für Lebensmittelhersteller zu bieten.

- November 2024: ICL Food Specialties und DAIZ Engineering stellten ein innovatives Sojaprotein vor, das speziell entwickelt wurde, um sensorische Herausforderungen in der pflanzenbasierten Fleisch- und Meeresfrüchteindustrie zu überwinden und dabei Textur- und Geschmacksprofile zu verbessern.

Berichtsumfang des europäischen Sojaproteinmarkts

Der europäische Sojaproteinmarkt verarbeitet proteinreiche Zutaten aus Sojabohnen in vielseitige Formen. Diese Formen finden verschiedenartige Anwendungen, die Lebensmittelverarbeitung, Tierernährung und Gesundheitsprodukte umfassen.

Der europäische Sojaproteinmarkt ist nach Form in Sojaproteinkonzentrate, Hydrolysiertes Sojaprotein und Sojaproteinisolate segmentiert. Nach Kategorie ist der Markt in konventionell und biologisch segmentiert. Der Markt ist nach Endverbraucher segmentiert: Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel. Der Markt ist nach Geografie in Deutschland, das Vereinigte Königreich, Italien, Frankreich, Spanien, die Niederlande, Polen, Belgien, Schweden und das übrige Europa segmentiert. Die Marktgröße wurde in Wertangaben in USD und Volumen in Tonnen für alle oben genannten Segmente erfasst.

| Sojaproteinkonzentrate |

| Hydrolysiertes Sojaprotein |

| Sojaproteinisolate |

| Konventionell |

| Biologisch |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel/Saucen | |

| Süßwaren | |

| Milch und Milchalternativen | |

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | |

| Verzehrfertige/Kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport-/Leistungsernährung |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Form | Sojaproteinkonzentrate | |

| Hydrolysiertes Sojaprotein | ||

| Sojaproteinisolate | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel/Saucen | ||

| Süßwaren | ||

| Milch und Milchalternativen | ||

| Fleisch-/Geflügel-/Meeresfrüchte- und Fleischalternativprodukte | ||

| Verzehrfertige/Kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport-/Leistungsernährung | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- sowie Körperpflege- und Kosmetikhersteller gelten als Endverbraucher im untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke als Binde- oder Verdickungsmittel oder für andere Nicht-Proteinanwendungen kaufen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des proteinsupplemenierten Endverbrauchermarktvolumens am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, der von allen im Rahmen dieses Berichts betrachteten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder in der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperproteinen und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserungsmittel | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionalen Eigenschaften, die darauf ausgelegt sind, Teigeigenschaften zu modifizieren und Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchartige Flüssigkeit, die von Säugetieren abgesondert wird, die kürzlich geboren haben, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockene Proteinbasis | Es bezieht sich auf den Prozentsatz von „reinem Protein”, der in einem Nahrungsergänzungsmittel vorhanden ist, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiweiß | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellinin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der die Vermischung von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die bei der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gedrückt werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Ackerbohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde der USA |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze verarbeitet, mit Aromen und Sirups gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der die Bildung oder Aufrechterhaltung einer gleichmäßigen Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel ermöglicht. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortification) | Es ist die gezielte Zugabe von Mikronährstoffen, die in Lebensmitteln nicht natürlich vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel wirkt, um durch die Bildung von Gel eine Verdickung ohne Steifheit zu bewirken. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Sorten, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Seine Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das Albumin, das in Milch enthalten und aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezieht es sich auf Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futter wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzelzellprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmetics | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und spröde werden, typischerweise als Folge hormoneller Veränderungen oder eines Kalzium- oder Vitamin-D-Mangels. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins, die sowohl auf den Aminosäureanforderungen des Menschen als auch auf seiner Fähigkeit, es zu verdauen, basiert. |

| Pro-Kopf-Konsum von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr zur Verfügung steht. |

| Pro-Kopf-Konsum von Pflanzenprotein | Es ist die durchschnittliche Menge an Pflanzenprotein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für jede Person in einer tatsächlichen Bevölkerung zum Verzehr zur Verfügung steht. |

| Quorn | Es ist ein mikrobielles Protein, das Mykoprotein als Zutat verwendet, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder Kochen gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Kochen bedarf. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigtes Fett | Es ist eine Art von Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Softgelkapsel | Es ist eine gelatinebasierte Kapsel mit einem flüssigen Inhalt. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften beizubehalten oder zu verbessern. |

| Supplementierung | Es ist der Verbrauch oder die Bereitstellung von konzentrierten Quellen an Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Nährstoffmangel zu beheben. |

| Texturant | Es ist eine bestimmte Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränkeprodukten eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch Transfettsäuren oder trans-ungesättigte Fettsäuren genannt, ist es eine Art von ungesättigtem Fett, das natürlich in kleinen Mengen in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes pflanzliches Protein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Die quantifizierbaren Schlüsselvariablen (industrie- und branchenfremde) in Bezug auf das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteninputs ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen