Größe und Marktanteil des europäischen Molkereiproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

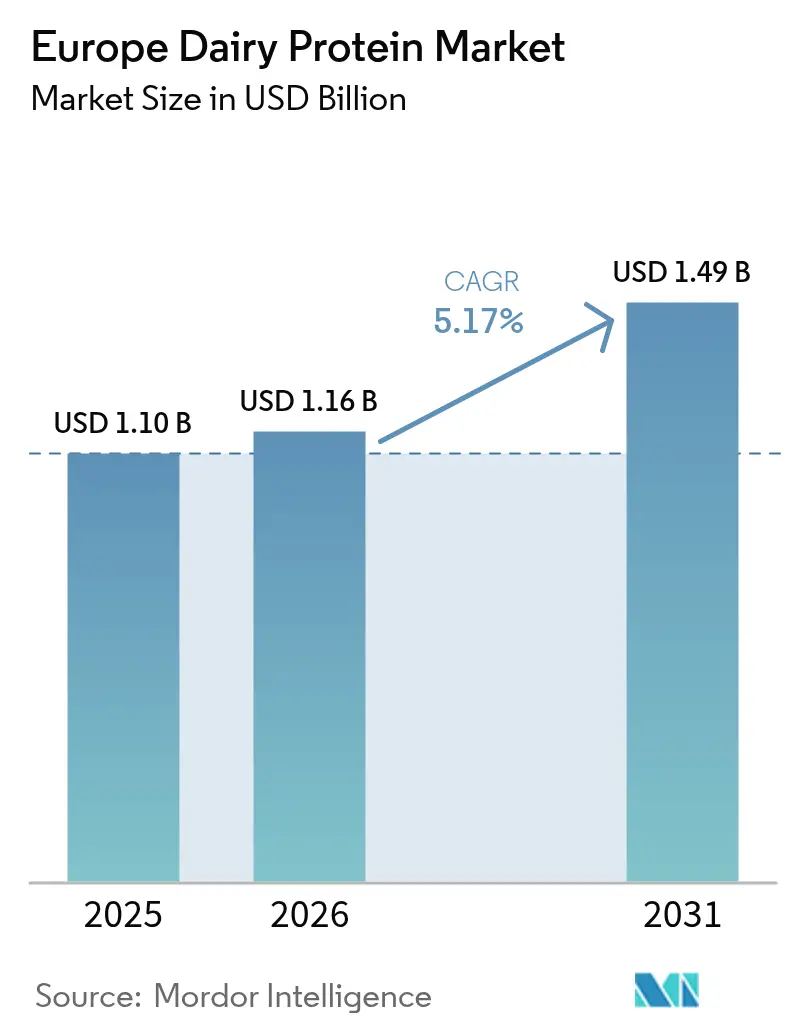

| Marktgröße im Basisjahr (2025) | 1.10 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Molkereiproteinmarkts von Mordor Intelligence

Die Größe des europäischen Molkereiproteinmarkts wurde im Jahr 2025 auf 1,10 Milliarden USD geschätzt und soll von 1,16 Milliarden USD im Jahr 2026 auf 1,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,17 % während des Prognosezeitraums (2026–2031). Die Expansion des Markts wird durch das wachsende Bevölkerungssegment der Mittelschicht und den gestiegenen Konsum von Gesundheitsgetränken und proteinreichen Ernährungsweisen unterstützt. Die europäische Molkereiwirtschaft behauptet eine starke Position bei der Erfüllung der Verbrauchernachfrage nach Clean-Label-Produkten und Produktionskomfort, während sie sich durch hybride Formulierungen, die Molkerei- und Pflanzenproteine kombinieren, an Nachhaltigkeitsinitiativen anpasst. Der Markt steht jedoch vor Herausforderungen durch die wachsende Beliebtheit pflanzenbasierter Alternativen und zunehmende Fälle von Laktoseintoleranz. Die Reaktion der Branche auf diese Herausforderungen umfasst Investitionen in Forschung und Entwicklung zur Verbesserung der Proteinverdaulichkeit und zur Reduzierung der Allergenität in Molkereiprodukten. Darüber hinaus konzentrieren sich die Hersteller auf innovative Verarbeitungstechnologien, um die funktionellen Eigenschaften von Molkereiproteinen zu verbessern und sie für verschiedene Lebensmittelanwendungen geeigneter zu machen. Europäische Molkereiproteinproduzenten betonen zudem die Transparenz in ihren Lieferketten und setzen nachhaltige Praktiken um, um das Vertrauen der Verbraucher und die Wettbewerbsfähigkeit auf dem Markt zu erhalten. Trotz der Herausforderungen wird erwartet, dass der Markt seinen Wachstumskurs beibehält, angetrieben durch kontinuierliche Innovation, zunehmendes Gesundheitsbewusstsein der Verbraucher und die Anpassungsfähigkeit der Hersteller an sich wandelnde Marktanforderungen.

Wichtigste Erkenntnisse des Berichts

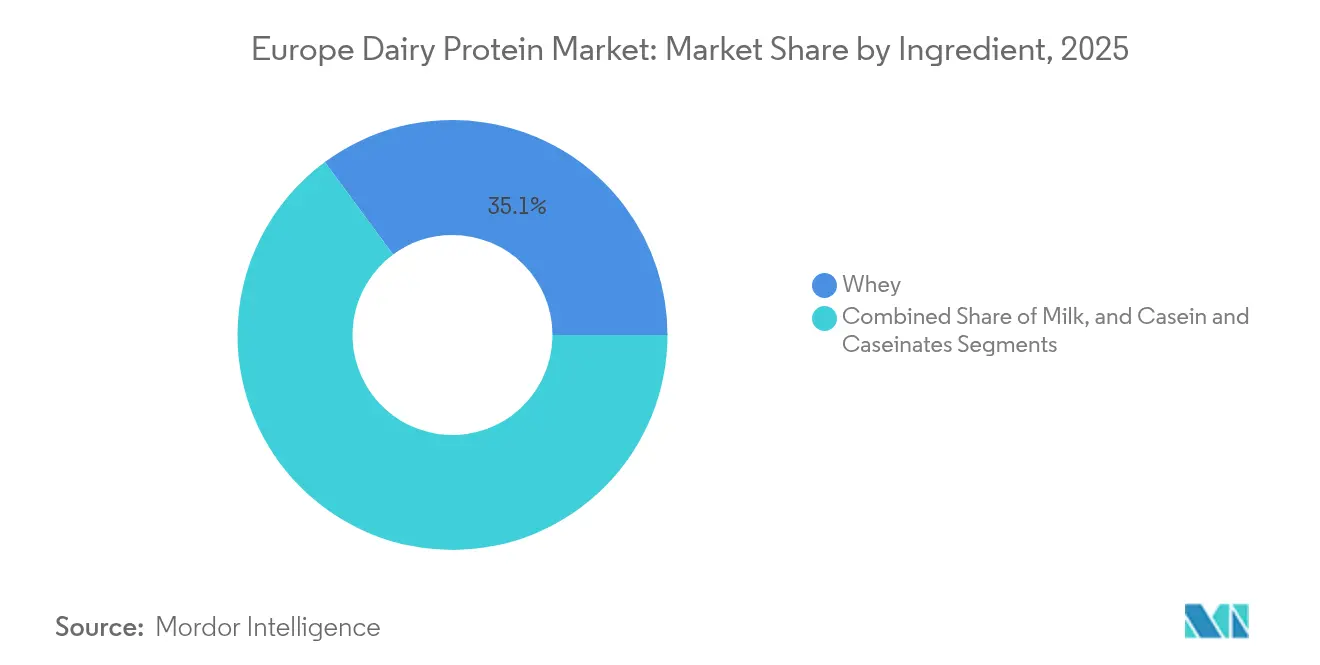

- Nach Zutat hielten Molkenproteinkonzentrate im Jahr 2025 einen Marktanteil von 35,12 % am europäischen Molkereiproteinmarkt; Milchproteinisolate werden voraussichtlich bis 2031 mit einer CAGR von 8,12 % wachsen.

- Nach Form erfasste das Pulverformat im Jahr 2025 78,35 % der Marktgröße des europäischen Molkereiproteinmarkts, während Flüssig- (Trinkfertig-)Angebote bis 2031 mit einer CAGR von 9,95 % wachsen.

- Nach Art dominierte das konventionelle Segment im Jahr 2025 mit 92,45 % des Markts; das Bio-Segment entwickelt sich zwischen 2026 und 2031 mit einer CAGR von 10,72 %.

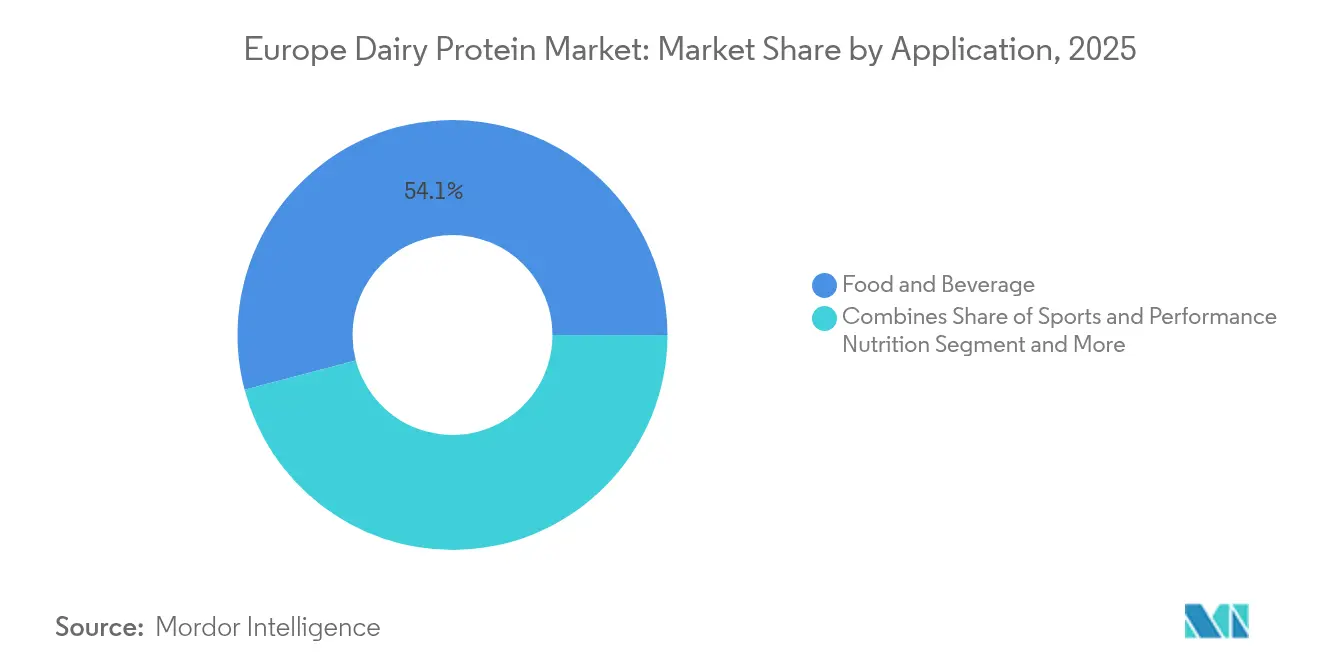

- Nach Anwendung entfielen im Jahr 2025 54,10 % des Marktanteils auf Lebensmittel und Getränke, während Sport- und Leistungsernährung das zukünftige Wachstum mit einer CAGR von 8,78 % anführt.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 24,65 % am europäischen Molkereiproteinmarkt, und Spanien verzeichnet die schnellste prognostizierte CAGR von 6,93 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Molkereiproteinmarkts

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Verbreitung proteinreicher Ernährungsweisen bei alternden Europäern | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Clean-Label-Nachfrage in der Säuglings- und klinischen Ernährung | +1.2% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachstum hybrider (Pflanzen-Molkerei-)Formulierungen als Treiber für Proteininnovation | +0.9% | Deutschland, Niederlande, Vereinigtes Königreich, Frankreich | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach funktioneller Ernährung und Sporternährung | +1.5% | Spanien, Vereinigtes Königreich, Deutschland, Italien | Kurzfristig (≤2 Jahre) |

| Technologische Fortschritte in der Proteinverarbeitung | +1.1% | Deutschland, Niederlande, Dänemark, Frankreich | Mittelfristig (2–4 Jahre) |

| Nachhaltige Produktionspraktiken als Unterstützung des Marktwachstums | +0.8% | EU-weit, stärker in den nordischen Ländern und Deutschland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung proteinreicher Ernährungsweisen bei alternden Europäern

Der demografische Alterungstrend in Europa ist ein wesentlicher Treiber der Expansion des Molkereiproteinmarkts. Forschungsergebnisse zeigen, dass ältere Menschen einen erhöhten Proteinbedarf haben, wobei die Europäische Behörde für Lebensmittelsicherheit (EFSA) eine Bevölkerungsreferenzzufuhr von 0,83 g Protein/kg Körpergewicht pro Tag festgelegt hat. Die PROT-AGE-Studiengruppe, unterstützt von der Europäischen Gesellschaft für Geriatrische Medizin, empfiehlt sogar einen höheren Proteinkonsum: 1,0–1,2 g pro Kilogramm täglich für Personen über 65 Jahre und 1,2–1,5 g/kg für Personen mit bestehenden Gesundheitszuständen. Laut aktuellen Eurostat-Daten vom Januar 2024 beläuft sich die EU-Bevölkerung auf 449,3 Millionen, wobei mehr als ein Fünftel 65 Jahre oder älter ist[1]Quelle: Eurostat, "Bevölkerungsstruktur und Alterung," ec.europa.eu. Die Europäische Kommission hat sitzende ältere Bevölkerungsgruppen als besonders anfällig für Proteinmangel identifiziert, was erhebliche Chancen für proteinangereicherte Molkereiprodukte schafft. Dieser demografische Wandel hat Molkereihersteller dazu veranlasst, spezialisierte Produktlinien zu entwickeln, die auf den Ernährungsbedarf älterer Verbraucher ausgerichtet sind. Das zunehmende Bewusstsein für die Rolle von Proteinen bei der Erhaltung der Muskelmasse und der Vorbeugung von Sarkopenie bei älteren Erwachsenen hat das Marktwachstum weiter stimuliert.

Clean-Label-Nachfrage in der Säuglings- und klinischen Ernährung

Clean-Label-Molkereiproteine erfahren in Europa eine steigende Nachfrage, insbesondere bei Säuglingsnahrungsprodukten. Eltern suchen nach Produkten mit einfachen, erkennbaren Zutaten, was Hersteller dazu veranlasst, mit Clean-Label-Molkereiproteinen zu reformulieren. Der Trend beeinflusst auch klinische Ernährungsprodukte, bei denen Gesundheitsdienstleister und Patienten transparente Zutatendeklarationen und natürliche Proteinkomponenten bevorzugen. Die Verordnungen der Europäischen Kommission zur Zusammensetzung von Säuglingsanfangsnahrung enthalten spezifische Leitlinien für Zutaten und Zusatzstoffe. Mit 3,67 Millionen Geburten in der Europäischen Union im Jahr 2023, gemäß der Fertilitätsstatistik Europas, treibt diese erhebliche Säuglingspopulation die Nachfrage nach natürlichen, minimal verarbeiteten Molkereiproteinzutaten in Babynahrung und Säuglingsernährungsprodukten an[2]Quelle: Europäische Kommission, "Fertilitätsstatistik", ec.europa.eu. Hersteller reagieren auf diese Nachfrage, indem sie in Forschung und Entwicklung investieren, um innovative Molkereiproteinformulierungen zu entwickeln, die sowohl regulatorische Anforderungen als auch Verbraucherpräferenzen für Clean-Label-Produkte erfüllen. Darüber hinaus unterstützt das wachsende Bewusstsein für die ernährungsphysiologischen Vorteile von Molkereiproteinen die Expansion des Clean-Label-Molkereiproteinmarkts in der Säuglingsernährung weiterhin.

Wachstum hybrider (Pflanzen-Molkerei-)Formulierungen

Hybride Formulierungen, die Molkerei- und Pflanzenproteine kombinieren, ermöglichen es Molkereiherstellern, Nachhaltigkeitstrends aufzugreifen und gleichzeitig ihre etablierten Produktionskapazitäten zu nutzen. Kerry Groups Smug-Hybridlinie, die im Juli 2024 eingeführt wurde, umfasst gemischte Molkereiprodukte, die einen reduzierten Gehalt an gesättigten Fettsäuren und geringere CO2-Emissionen bieten[3]Quelle: Kerry Group, "Kerry Group Halbjahresergebnisse 2024," kerrygroup.com. Diese innovativen Hybridprodukte sprechen gesundheitsbewusste Verbraucher an und adressieren den rückläufigen Molkereikonsum in Europa. Die Produkte ermöglichen es Molkereiunternehmen, jüngere Zielgruppen anzusprechen und dabei die funktionellen Vorteile und vertrauten Geschmacksprofile zu liefern, die rein pflanzenbasierte Alternativen nur schwer erreichen. Der hybride Ansatz stellt einen strategischen Mittelweg dar, der es Unternehmen ermöglicht, ihr Molkereierbe zu bewahren und sich gleichzeitig an sich wandelnde Verbraucherpräferenzen anzupassen.

Steigende Nachfrage nach funktioneller Ernährung und Sporternährung

Das zunehmende Interesse der Verbraucher an funktionellen Ernährungs- und Sporternährungsprodukten treibt ein erhebliches Wachstum im europäischen Molkereiproteinmarkt an. Das steigende Gesundheitsbewusstsein der Europäer, verbunden mit einer wachsenden Fitnesskultur, hat zu einem höheren Konsum von proteinreichen Nahrungsergänzungsmitteln und funktionellen Lebensmitteln geführt. Sportler, Fitnessbegeisterte und gesundheitsbewusste Personen integrieren Molkereiproteinprodukte in ihre täglichen Routinen zur Muskelregeneration und -erhaltung. Der Markt wird durch die wachsende demografische Gruppe aktiv alternder Bevölkerungsgruppen, die proteinreiche Ernährung suchen, sowie durch die überlegene Verdaulichkeit und das vollständige Aminosäureprofil von Molkereiproteinen weiter gestärkt. Als Reaktion auf diese Marktnachfrage brachte FrieslandCampina Ingredients im März 2025 Nutri Whey ProHeat auf den Markt, das speziell für die Bedürfnisse des Leistungs- und Aktivernährungsmarkts entwickelt wurde. Dieser Trend ist besonders in den wichtigsten europäischen Märkten wie Deutschland, dem Vereinigten Königreich und Frankreich erkennbar, wo die Sportbeteiligung und die Mitgliedschaften in Fitnessstudios weiter zunehmen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Beliebtheit pflanzenbasierter und veganer Alternativproteine | -1.3% | Deutschland, Vereinigtes Königreich, Niederlande, Schweden | Langfristig (≥4 Jahre) |

| Zunehmende Laktoseintoleranz und Allergien | -0.8% | Südeuropa, Vereinigtes Königreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Preisschwankungen und Rohstoffvolatilität | -0.7% | EU-weit, stärker in Deutschland und Frankreich | Kurzfristig (≤2 Jahre) |

| Lieferkettenunterbrechungen beeinflussen den europäischen Molkereiproteinmarkt | -1.0% | EU-weit, insbesondere Osteuropa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit pflanzenbasierter und veganer Alternativproteine

Die Verlagerung hin zu pflanzenbasierten und veganen Proteinalternativen stellt eine erhebliche Herausforderung für den Molkereiproteinmarkt dar. Die Übernahme veganer und flexitarischer Ernährungsweisen, insbesondere bei jüngeren Bevölkerungsgruppen, hat die Nachfrage nach traditionellen Molkereiproteinen verringert. Dieser Wandel wird durch Bedenken hinsichtlich der ökologischen Nachhaltigkeit, des Tierschutzes und der wahrgenommenen gesundheitlichen Vorteile pflanzenbasierter Optionen angetrieben. Lebensmittelhersteller haben reagiert, indem sie Proteinalternativen aus Soja, Erbsen und anderen pflanzlichen Quellen entwickelt haben. Verbesserungen in der Verarbeitungstechnologie für Pflanzenproteine haben den Geschmack und die Textur dieser Alternativen verbessert. Die zunehmende Verfügbarkeit im Einzelhandel und die wettbewerbsfähige Preisgestaltung pflanzenbasierter Proteine üben zusätzlichen Druck auf traditionelle Molkereiproteinprodukte im europäischen Markt aus. Diese Marktverschiebung stellt eine erhebliche Einschränkung für Molkereiproteinhersteller dar und erfordert, dass sie ihre Strategien anpassen, um ihre Marktposition zu halten.

Preisschwankungen und Rohstoffvolatilität

Die Preisvolatilität im europäischen Molkereiproteinmarkt nimmt weiter zu, angetrieben durch Angebotsengpässe bei Molkenproteinkonzentraten und -isolaten. Die Aufwertung des Euro hat die Gewinnmargen europäischer Molkereiproduzenten geschmälert und ihre globale Marktposition beeinträchtigt. Laut dem USDA kam es 2024 in Frankreich, Deutschland, den Niederlanden und Belgien zu erheblichen Reduzierungen der Milchviehbestände, hauptsächlich aufgrund gestiegener Betriebskosten, Dürrebedingungen und Ausbrüchen des Blauzungenvirus. Die Preisvolatilität hat Herausforderungen für Hersteller geschaffen, die mit unsicheren Kostenstrukturen konfrontiert sind und gleichzeitig die Produktqualität aufrechterhalten und Lieferverpflichtungen erfüllen müssen. Die Situation wird durch die Anti-Subventionsuntersuchung Chinas gegenüber Molkereiexporten der Europäischen Union weiter erschwert, die etablierte Handelsmuster stören könnte. Die Preisinstabilität hat Hersteller dazu veranlasst, ihre Beschaffungsstrategien zu diversifizieren und die Produktionseffizienz zu steigern. Darüber hinaus haben Marktteilnehmer ihren Fokus auf langfristige Vertragsverhandlungen und Risikomanagementansätze verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutat: Molke dominiert, während Milchisolate stark wachsen

Molkenproteinkonzentrate halten im Jahr 2025 mit 35,12 % den größten Marktanteil. Diese Dominanz ergibt sich aus ihrer Vielseitigkeit in Lebensmittelanwendungen und ihrer Kosteneffizienz im Vergleich zu Isolaten. Die Position des Segments wird durch seine Integration in die Käseproduktion gestärkt, die betriebliche Effizienz für Molkereiprozessoren bietet. Milchproteinisolate stellen das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 8,12 % (2026–2031) dar. Dieses Wachstum wird auf ihr überlegenes Aminosäureprofil und ihre funktionellen Eigenschaften in Premium-Anwendungen zurückgeführt. Verbesserungen in der Filtrations- und Trenntechnologie haben die Produktqualität verbessert und gleichzeitig die Produktionskosten für hochreine Isolate gesenkt.

Das Segment Kasein und Kaseinate behält eine bedeutende Marktpräsenz, insbesondere bei Käseanaloga und verarbeiteten Lebensmitteln, wenn auch mit langsamerem Wachstum als die Molken- und Milchproteinsegmente. Hydrolysierte Proteine verzeichnen in allen Kategorien eine steigende Nachfrage, insbesondere in der klinischen Ernährung und bei Säuglingsnahrungsanwendungen, aufgrund ihrer verbesserten Verdaulichkeit und reduzierten Allergenität. Der Markt für hydrolysierte Proteine profitiert vom zunehmenden Verbraucherbewusstsein für Proteinabsorptionsraten und Verdauungsgesundheit. Hersteller reagieren auf diesen Trend, indem sie ihre Produktportfolios für hydrolysierte Proteine erweitern und in Forschung und Entwicklung investieren, um Produktionsprozesse zu verbessern.

Nach Form: Vielseitigkeit von Pulver trifft auf Komfort von Flüssigprodukten

Pulverformate machen im Jahr 2025 78,35 % des europäischen Molkereiproteinmarkts aus. Diese Dominanz wird auf ihre längere Haltbarkeit, effizienten Transport und vielseitige Anwendungen zurückgeführt. Das Pulversegment behauptet seine Marktführerschaft durch kosteneffiziente Formulierungsprozesse und präzise Proteinkonzentrationskontrolle in Endprodukten. Das Flüssig- (Trinkfertig-)Segment wird voraussichtlich während 2026–2031 mit einer CAGR von 9,95 % wachsen und sich als das am schnellsten wachsende Format etablieren. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach praktischen, trinkfertigen Produkten angetrieben, insbesondere in der Sporternährung und bei funktionellen Getränken.

Hersteller implementieren fortschrittliche Technologien, um Herausforderungen bei der Proteinstabilität in flüssigen Formaten zu überwinden. Diese Innovationen ermöglichen die Herstellung von trinkfertigen Getränken mit verbesserter Textur und reduzierter Viskosität bei neutralem pH-Wert. Die technologischen Fortschritte adressieren traditionelle Formulierungseinschränkungen bei trinkfertigen Anwendungen und unterstützen das Wachstum des Flüssigsegments. Da sich die Technologie weiterentwickelt, erweitern flüssige Formate schrittweise ihre Marktpräsenz neben traditionellen Pulverformaten.

Nach Anwendung: Lebensmittel- und Getränkebasis unterstützt das Wachstum der Sporternährung

Das Segment Lebensmittel und Getränke hält im Jahr 2025 einen Marktanteil von 54,10 % und führt den europäischen Molkereiproteinmarkt an. Molkereiprodukte und Desserts stellen das größte Teilsegment dar, in dem Molkereiproteine funktionelle und ernährungsphysiologische Zwecke erfüllen. Der Bereich Backwaren und Süßwaren integriert Molkereiproteine, um die Textur zu verbessern, die Haltbarkeit zu verlängern und den Nährwert zu steigern. Die Getränkekategorie, insbesondere proteinangereicherte Milch- und Joghurtgetränke, zeigt ein erhebliches Wachstum, da Hersteller auf die Verbrauchernachfrage nach praktischen Proteinlieferformaten reagieren.

Sport- und Leistungsernährung wird voraussichtlich während 2026–2031 mit einer CAGR von 8,78 % wachsen, angetrieben durch das zunehmende Verbraucherbewusstsein für die Rolle von Proteinen bei der Muskelregeneration und sportlichen Leistung. Das Wachstum des Segments spiegelt Verbesserungen in der Proteinqualität und Absorptionseffizienz wider, da Hersteller spezialisierte Molkereiproteinzutaten für Sporternährungsprodukte entwickeln. Der Markt hat sich über Proteinpulver hinaus diversifiziert und umfasst nun trinkfertige Optionen und proteinangereicherte Hydratationsprodukte, die Elektrolyte mit Molkereiproteinen kombinieren.

Nach Art: Bio-Wachstum übertrifft konventionelle Basis

Das konventionelle Segment hält im Jahr 2025 92,45 % des europäischen Molkereiproteinmarkts, unterstützt durch etablierte Lieferketten und kosteneffiziente traditionelle Molkereiproduktionsmethoden. Dieses Segment behauptet seine Position durch Skaleneffekte und effiziente Verarbeitungstechnologien, die eine gleichbleibende Qualität zu wettbewerbsfähigen Preisen gewährleisten. Das Bio-Segment ist zwar kleiner, wächst jedoch mit einer CAGR von 10,72 % (2026–2031) und übertrifft damit die Gesamtwachstumsrate des Markts. Diese Expansion ergibt sich aus dem verstärkten Verbraucherfokus auf ökologische Nachhaltigkeit, Tierschutz und die gesundheitlichen Vorteile von Bio-Produkten.

Das Bio-Segment behält trotz Herausforderungen durch höhere Preise und inflationären Druck auf die Kaufkraft der Verbraucher eine starke Wachstumsdynamik. Forschungsergebnisse zeigen, dass Bio-Milch höhere Konzentrationen an vorteilhaften Fettsäuren und Antioxidantien im Vergleich zu konventioneller Milch enthält, was die Premiumpreisgestaltung von Bio-Molkereiproteinen unterstützt. Der robuste regulatorische Rahmen der EU für den ökologischen Landbau, kombiniert mit diesen dokumentierten Qualitätsunterschieden, bietet eine starke Grundlage für die weitere Expansion des Bio-Segments.

Geografische Analyse

Deutschland behauptet seine Position als größter Markt für Molkereiproteine in Europa mit einem Anteil von 24,65 % im Jahr 2025 und nutzt dabei seine robuste Molkereiverarbeitungsinfrastruktur und die starke Inlandsnachfrage nach proteinangereicherten Produkten. Die Führungsposition des Landes ergibt sich aus Investitionen in Verarbeitungstechnologie und einem etablierten Vertriebsnetz, das Produzenten mit Inlands- und Exportmärkten verbindet. Der deutsche Markt zeigt eine hohe Innovationskraft bei spezialisierten Proteinzutaten für klinische Ernährungs- und Sportanwendungen, unterstützt durch seine lebensmitteltechnologischen Forschungskapazitäten.

Spanien entwickelt sich mit einer prognostizierten CAGR von 6,93 % (2026–2031) zum am schnellsten wachsenden Markt, angetrieben durch das zunehmende Verbraucherbewusstsein für die gesundheitlichen Vorteile von Proteinen und die Expansion des Sporternährungssegments. Der spanische Markt profitiert vom steigenden Gesundheitsbewusstsein und der wachsenden Verbreitung proteinreicher Ernährungsweisen zur Gewichtskontrolle und für aktive Lebensstile. Investitionen in lokale Produktionskapazitäten und erweiterte Vertriebskanäle für spezialisierte Proteinprodukte unterstützen dieses Wachstum.

Das Vereinigte Königreich und Frankreich stellen bedeutende Märkte mit vielfältigen Anwendungsprofilen dar, wobei das Vereinigte Königreich auf Sporternährung und Frankreich auf Säuglingsnahrung und klinische Ernährungsanwendungen spezialisiert ist. Italien integriert Molkereiproteine in traditionelle Lebensmittelprodukte, während die Niederlande und Belgien als Verarbeitungs- und Vertriebszentren für den europäischen Markt fungieren. Russland zeigt Wachstumspotenzial bei konventionellen Molkereiproteinen, trotz regulatorischer und geopolitischer Marktzugangshürden. Diese regionalen Unterschiede spiegeln unterschiedliche Verbraucherpräferenzen, regulatorische Rahmenbedingungen und industrielle Kapazitäten in ganz Europa wider.

Regulatorisches Umfeld

Der europäische Markt für Milchprotein operiert im Rahmen des EU-Lebensmittelsicherheitssystems, wobei die Europäische Kommission das Risikomanagement übernimmt und die EFSA für die Risikobewertung zuständig ist. Zusätzliche Kontrollen gelten, wenn Proteine in sensiblen Anwendungen wie Säuglings- und medizinischer Ernährung eingesetzt werden. Bei neuartigen oder stark verarbeiteten Fraktionen, die unter die Verordnung (EU) 2015/2283 (neuartige Lebensmittel) fallen, entscheiden wissenschaftliche Gutachten der EFSA und nachfolgende Durchführungsrechtsakte der Kommission, ob und wie ein Inhaltsstoff vermarktet werden kann. Zulassungen können auch antragstellerspezifisch sein, mit zeitlich begrenztem Datenschutz.

Anwendungen für Säuglings- und Folgenahrung unterliegen den Zusammensetzungsvorschriften der Delegierten Verordnung (EU) 2016/127 der Kommission. Der Weg von einem EFSA-Gutachten zu Gesetzesaktualisierungen bestimmt, welche Proteinhydrolysate verwendet werden können und unter welchen Spezifikationen. Im Januar 2025 veröffentlichte die EFSA ein Gutachten, das die ernährungsphysiologische Sicherheit und Eignung eines bestimmten aus Molke gewonnenen Proteinhydrolysats für Säuglings- und Folgenahrung bestätigte. Im Januar 2026 verabschiedete die Europäische Kommission Änderungen zur Integration bestimmter Proteinhydrolysate in die Zusammensetzungsanforderungen, wodurch Dokumentation, Spezifikationskontrolle und Compliance-Pflichten für Lieferanten der Frühernährung verschärft wurden.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Milchprotein beginnt mit der Rohmilcherzeugung und der genossenschaftlichen Milchsammlung, gefolgt von der primären Milchverarbeitung, insbesondere der Käseherstellung, bei der Molkenströme als Nebenprodukte entstehen. Die Proteinfraktionierung erfolgt anschließend durch Membranfiltration, Ionenaustausch und in manchen Fällen Chromatographie, wobei die resultierenden Fraktionen zu handelsüblichen Pulvern getrocknet und weiter zu flüssigen und trinkfertigen Zutatenformaten verarbeitet werden. Integrierte Genossenschaften und multinationale Verarbeiter wie Arla, FrieslandCampina, Lactalis und Glanbia spielen eine zentrale Rolle, da sie Milchpools sichern, Molke in großem Umfang erfassen und in spezialisierte Fraktionierungsanlagen investieren können, die Konzentrate, Isolate und Hydrolysate für Lebensmittel-, Sporternährungs-, Säuglings- und medizinische Ernährungsanwendungen differenzieren.

Die Kapazitäten konzentrieren sich auf Irland, die Niederlande, Frankreich, Deutschland und Dänemark, wo großflächige Filtrations- und Sprühtrocknungsinfrastruktur die exportorientierte Versorgung unterstützt. Lager- und Distributionsknotenpunkte sind zudem in den Niederlanden, Belgien und Norddeutschland ausgeprägt. Nachgelagert helfen Spezial-Zutatenvertreiber und Lösungsanbieter wie Brenntag, IMCD und Azelis den Herstellern, Zugang zu diesen Zutaten über Logistik, Dokumentation und Anwendungs-Know-how zu erhalten, insbesondere für technisch anspruchsvolle Formate wie hitzestabile Getränke und klinische Ernährungsformulierungen.

Wettbewerbslandschaft

Der europäische Molkereiproteinmarkt weist eine moderate Fragmentierung auf, wobei mittelgroße Genossenschaften und multinationale Konzerne wie Agrial Group, Arla Foods Amba, Kerry Group Plc und Glanbia Plc bedeutende Marktpositionen innehaben. Diese Unternehmen setzen Strategien der vertikalen Integration um, um die Rohstoffversorgung zu sichern und gleichzeitig spezialisierte Produkte für wachstumsstarke Anwendungssegmente zu entwickeln.

Marktteilnehmer investieren in proprietäre Verarbeitungstechnologien, um die Produktdifferenzierung zu verbessern, insbesondere in den Bereichen Hitzestabilität, Löslichkeit und sensorische Eigenschaften. Dieser Fokus auf technologischen Fortschritt wird durch die Ankündigung von FrieslandCampina im März 2024 veranschaulicht, 30 Millionen EUR in seine deutschen Produktionsanlagen zu investieren, mit dem Ziel, innovative Molkereiproteinprodukte zu entwickeln und nachhaltige Fertigungsprozesse umzusetzen.

Der Markt bietet Chancen bei hybriden Proteinformulierungen, die Molkerei- und Pflanzenquellen kombinieren, sowie bei spezialisierten Zutaten für das klinische Ernährungssegment. Die Konsolidierung der Branche setzt sich fort, da Unternehmen Skaleneffekte und eine breitere geografische Präsenz anstreben, um dem Margendruck zu begegnen. Technologische Fähigkeiten sind zu einem entscheidenden Faktor für die Aufrechterhaltung von Wettbewerbsvorteilen in dieser sich entwickelnden Marktlandschaft geworden.

Marktführer der europäischen Molkereiwirtschaft

Glanbia plc

Agrial Group

Arla Foods Amba

FrieslandCampina Ingredients

Kerry Group Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Investitionen konzentrieren sich auf höherwertige Molken- und bioaktive Fraktionen für Sport- und Leistungs-, medizinische und Frühernährung sowie auf Technologien, die Reinheit, Stabilität und Prozessausbeuten verbessern. FrieslandCampina Ingredients schloss im März 2026 eine strategische Erweiterung an seinem Standort Borculo ab und verdoppelte die Produktionskapazität für hochwertiges Molkenproteinisolat und Milchfettkügelchenmembran (MFGM). Zudem wurde im Mai 2026 ein Investitionsprogramm von über 90 Millionen EUR angekündigt, um die Molkenprotein-Kapazität im niederländischen Netzwerk (Bedum, Veghel und Workum) auszubauen und zu modernisieren. In Deutschland gab die DMK Group im Mai 2026 ein Programm mit 55 Millionen EUR in Edewecht bekannt, das eine neue WPC80-Anlage mit angegebener Kapazität von 7.000 Tonnen sowie Ergänzungen bei Verpackung und Logistik umfasst. Im Juni 2026 nahm das Unternehmen eine 25-Millionen-EUR-Laktoferrin-Anlage in Altentreptow mit Chromatographie-Infrastruktur in Betrieb, was eine Verschiebung von der Massenproduktion hin zu spezialisierten, hochwertigen Proteinzutaten verdeutlicht.

Chancen ergeben sich auch in benachbarten Innovationsbereichen, die konventionelle Milchproteine ergänzen, statt sie zu ersetzen. Dazu zählen EU-geförderte kohlenstoffarme Produktionsansätze und Nachhaltigkeitsverbesserungen, die von etablierten Verarbeitern in neue Kapazitäten integriert werden. Das Projekt HYDROCOW (unterstützt vom EIC und auf der CORDIS-Plattform der Europäischen Kommission gelistet) startete 2026 mit dem Ziel, eine klimaneutrale Plattform für die Herstellung von Milchprotein zu entwickeln, bei der gentechnisch veränderte wasserstoffoxidierende Bakterien (Xanthobacter sp. SoF1) CO2 in lebensmitteltaugliches Protein umwandeln – ein F&E-Ansatz, der Zutaten-Roadmaps und Partnerschaftsstrukturen beeinflussen kann. Angesichts der von Branchen- und öffentlichen Quellen genannten Volatilität der EU-Milchversorgung, einschließlich Herdenreduzierungen in mehreren Erzeugerländern im Jahr 2024, sowie strengerer Anforderungen im Endmarkt für Säuglings- und medizinische Ernährung legen Kunden mehr Wert auf Lieferanten, die skalierbaren Zugang zu Molkenströmen, fortschrittliche Reinigungsfähigkeiten und überprüfbare Qualitäts- und Rückverfolgbarkeitssysteme kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: FrieslandCampina Ingredients schloss die strategische Erweiterung seiner Anlage in Borculo ab und verdoppelte die Produktionskapazität für hochwertiges Molkenproteinisolat und Milchfettkügelchenmembran (MFGM). Die zusätzliche Produktion stärkt die Versorgung für Premium-Ernährungsanwendungen, die höhere Reinheit und gleichbleibende Funktionalität erfordern, und unterstützt differenziertere Portfolios im Vergleich zu Massenmolkenprodukten.

- Mai 2025: Fonterra führte MyNZMP Link ein, eine digitale Verkaufsplattform, die europäischen Käufern 24-Stunden-Zugang zu Milchzutaten bietet. Durch die Ermöglichung des Direktkaufs von Produkten wie Molkenproteinkonzentrat aus regionalen Lagern vereinfacht die Plattform die Beschaffung und kann die Nachschubzyklen für Formulierer verkürzen, die mit volatiler Verfügbarkeit von Rohstoffen umgehen müssen.

- November 2024: Arla Foods Ingredients erwarb das Molkenernährungsgeschäft von Volac und erweiterte damit die Molkenversorgungskapazität, um die steigende Nachfrage nach molkenbasierten Proteinzutaten zu unterstützen. Der Deal erhöhte die Fähigkeit von Arla Foods Ingredients, Rohstoffströme zu sichern, und erweiterte das Angebot für Kunden im Bereich Sport-, Leistungs- und spezialisierte Ernährung in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der europäische Markt für Milchprotein den Wert der in der Region verkauften, aus Milch gewonnenen Proteinzutaten, hauptsächlich Molkenproteine, Kaseine und Milchproteinkonzentrate oder -isolate, in Formen, die von Lebensmittel-, Getränke-, Ernährungs- und verwandten Herstellern verwendet werden.

Ausgeschlossene Bereiche: Wir schließen pflanzliche Proteine, Laktose und Permeate sowie allgemeine Milchpulverlieferungen aus, wenn sie nicht als Proteinzutaten verkauft werden.

Übersicht der Segmentierung

- Nach Zutat

- Milch

- Isolat

- Konzentrate

- Hydrolysate

- Molke

- Konzentrate

- Isolate

- Hydrolysate

- Kasein und Kaseinate

- Milch

- Nach Form

- Pulver

- Flüssigkeit

- Nach Art

- Konventionell

- Bio

- Nach Anwendung

- Lebensmittel und Getränke

- Backwaren und Süßwaren

- Molkereiprodukte und Desserts

- Getränke

- Sport- und Leistungsernährung

- Säuglings- und Frühkindernährung

- Senioren- und medizinische Ernährung

- Sonstige Anwendungen

- Lebensmittel und Getränke

- Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Spanien

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde genutzt, um die Faktenbasis rund um Milchversorgung, Milchverarbeitung und Handelsströme aufzubauen, die die Verfügbarkeit von Zutaten in ganz Europa beeinflussen. Wir stützten uns auf öffentliche Datensätze wie Eurostat und FAOSTAT für Produktions- und Nutzungsindikatoren, UN Comtrade für Import-Export-Berichte, nationale Landwirtschaftsministerien für lokalen Versorgungskontext sowie Codex Alimentarius oder ähnliche offizielle Lebensmittelstandardquellen zur Bestätigung von Definitionen und Berichtsgrenzen.

Darüber hinaus haben wir Geschäftsberichte von Unternehmen, Investorenpräsentationen, Verbandswebsites und seriöse Presseberichte ausgewertet, um Produktpositionierung und Anwendungsnachfrage in den Bereichen Sporternährung, Säuglingsernährung und alltägliche Lebensmittelanreicherung abzubilden. Wo zur Überprüfung von Umsätzen und Lieferungssignalen erforderlich, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie Import-Export-Daten auf Sendungsebene, wobei Annahmen an beobachtbare Indikatoren gebunden blieben. Die hier genannten Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche und interne Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Desk-Research-Annahmen darüber, woher die Nachfrage kommt und wie sich Preise in der Praxis auf den wichtigsten europäischen Märkten entwickeln, einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Verarbeitern, Distributoren und nachgelagerten Käufern in den Bereichen Lebensmittel, Getränke und Ernährung, und wir griffen bestimmte Gespräche erneut auf, wenn einige Antworten nicht mit Handelssignalen oder gemeldeten Kapazitätsänderungen übereinzustimmen schienen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | |

| Mittleres Segment: 54% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 14% | Manager: 58% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Nachfragepool, der auf dem europäischen Verbrauch von Milchzutaten basiert, wobei Milchsammel- und Verarbeitungsmengen in die Verfügbarkeit von Proteinzutaten umgerechnet und anschließend anhand von Handelsbilanzen und anwendungsbezogener Akzeptanz angepasst werden. Danach werden die Gesamtwerte durch gezielte Bottom-up-Prüfungen bestätigt, einschließlich stichprobenartiger Lieferantenumsätze nach Proteinlinie, Kontrollen der Vertriebskanäle und Aufbauten nach Volumen und durchschnittlichem Verkaufspreis für gängige Qualitäten, die anschließend zur Korrektur von Überzählungen verwendet werden, die nicht mit der Qualitätsmischung übereinstimmen.

Zu den wichtigsten in das Modell einfließenden Daten zählen Import- und Exportwerte von Milchprotein, Produktions- und Nutzungsindikatoren für Milch, Kapazitäts- und Auslastungssignale bei der Verarbeitung, Verschiebungen im Anwendungsmix (zum Beispiel Sporternährung gegenüber gängigen Lebensmitteln) und beobachtete Preisentwicklungen nach Produktqualität und Konzentration. Fehlte ein direkter Datenpunkt für ein Land oder eine Unterkategorie, wurden Lücken mit verhältnisbasierten Näherungswerten geschlossen, die an Milchproduktion, Handelsanteile und durch Interviews bestätigte Verbrauchsmuster gebunden sind, und anschließend wurde der Gesamtwert auf Plausibilität überprüft.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch einfache Trendlogik zu den Haupttreibern, gefolgt von Expertenprüfungen dazu, wie schnell sich Akzeptanz und Preisgestaltung verändern können. Die Annahmen wurden an erwartete Milchversorgungsbedingungen, die Nachfrage nach Verbraucherernährung und geplante Kapazitätsänderungen angepasst, wobei diese Punkte während der Interviews überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich Handelsströme, Kapazitätsentwicklung und Plausibilitätsprüfungen der Umsätze, bevor die Zahlen freigegeben wurden. Jede größere Abweichung vom erwarteten Verhältnis zwischen Volumen und Preisgestaltung führte zu einer zusätzlichen Überprüfung, und in einigen Fällen wurden Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung auf den Mix, den Zeitpunkt von Verträgen oder eine tatsächliche Nachfrageverschiebung zurückzuführen war.

Das Modell durchläuft mehrstufige interne Prüfungen, damit Berechnungslogik, Einheiten und Währungsbehandlungen über Länder und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung erfolgt eine abschließende Prüfung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für europäisches Milchprotein mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäisches Milchprotein können weit voneinander abweichen, selbst wenn sie scheinbar denselben Bereich beschreiben, da die Produktabgrenzung und die Maßeinheit nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie jeder Herausgeber Zutaten- gegenüber Fertigproduktwert behandelt, und ob die Zahl aus Angebotssignalen, Nachfragesignalen oder einer Mischung aus beiden aufgebaut ist.

Die größten Treiber für Abweichungen sind hier der Umfang und was als Milchprotein gezählt wird, da einige Schätzungen den Warenkorb erweitern, um breitere Milchzutaten einzubeziehen oder Fertignahrungsprodukte zu zählen, die lediglich Protein enthalten. Ein zweiter Treiber ist die Behandlung von Jahr und Währung, wobei Durchschnittspreise und Umrechnungen den Wert in einem Markt, der auf rohstoffgebundene Inputs empfindlich reagiert, wesentlich verändern können. Schließlich spielt der Aktualisierungszyklus eine Rolle, da Kapazitätserweiterungen und Handelsverschiebungen die scheinbare Verfügbarkeit schnell verändern können, und die Schätzung bleibt enger gefasst, indem Laktose und Permeate ausgeschlossen und der Fokus auf kommerzielle Milchprotein-Zutaten gelegt wird – eine von Mordor Intelligence angewandte Entscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,10 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 3,74 Milliarden USD (2024) | Verwendet eine breitere Definition von Milchprotein, die einen größeren Satz an Proteinströmen und angrenzendem Zutatenwert erfassen kann, und stützt sich auf ein anderes Basisjahr, was Preis- und Umrechnungseffekte verschiebt. |

| Branchenverlag B | 6,57 Milliarden USD (2022) | Positioniert den Bereich allgemeiner als Milchprotein-Zutaten, was einen größeren Zutatenkorb und eine breitere Anwendungsabdeckung einbeziehen kann, und verwendet ein früheres Basisjahr, als Preisgestaltung und Handelsmix anders waren. |

Die Spanne der Werte lässt sich größtenteils dadurch erklären, wie breit der Produktkorb gefasst ist und ob die Zahl nur Proteinzutaten oder ein breiteres Zutatenuniversum widerspiegelt. Indem die Zählung eng an klar definierte Milchprotein-Zutatenströme gebunden bleibt und das Ergebnis anhand von Handels- und Kapazitätssignalen überprüft wird, bleibt die Endzahl wiederholbar und von Jahr zu Jahr leichter nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Molkereiproteinmarkt derzeit und wie schnell wächst er?

Der europäische Molkereiproteinmarkt wird im Jahr 2026 auf 1,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,49 Milliarden USD erreichen, mit einer CAGR von 5,17 %.

Welches Land führt den europäischen Molkereiproteinmarkt nach Umsatz an?

Deutschland trägt im Jahr 2025 24,65 % des Gesamtumsatzes bei. Die starke industrielle Basis und der technologische Fortschritt des Landes treiben ein erhebliches Marktwachstum an.

Warum gewinnen Flüssigprodukte (Trinkfertig) im europäischen Molkereiproteinmarkt nach Form an Marktanteil?

Das Flüssig- (Trinkfertig-)Segment wird voraussichtlich mit einer CAGR von 9,95 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach praktischen, trinkfertigen Produkten.

Welcher Zutattyp wird voraussichtlich mit der schnellsten CAGR wachsen?

Milchproteinisolate werden voraussichtlich mit einer CAGR von 8,12 % während des Prognosezeitraums (2026–2031) wachsen.

Seite zuletzt aktualisiert am: