Größe und Marktanteil des europäischen Farben- und Beschichtungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 39.68 Milliarden US-Dollar |

| Marktgröße (2026) | 40.53 Milliarden US-Dollar |

| Marktgröße (2031) | 45.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.15% CAGR |

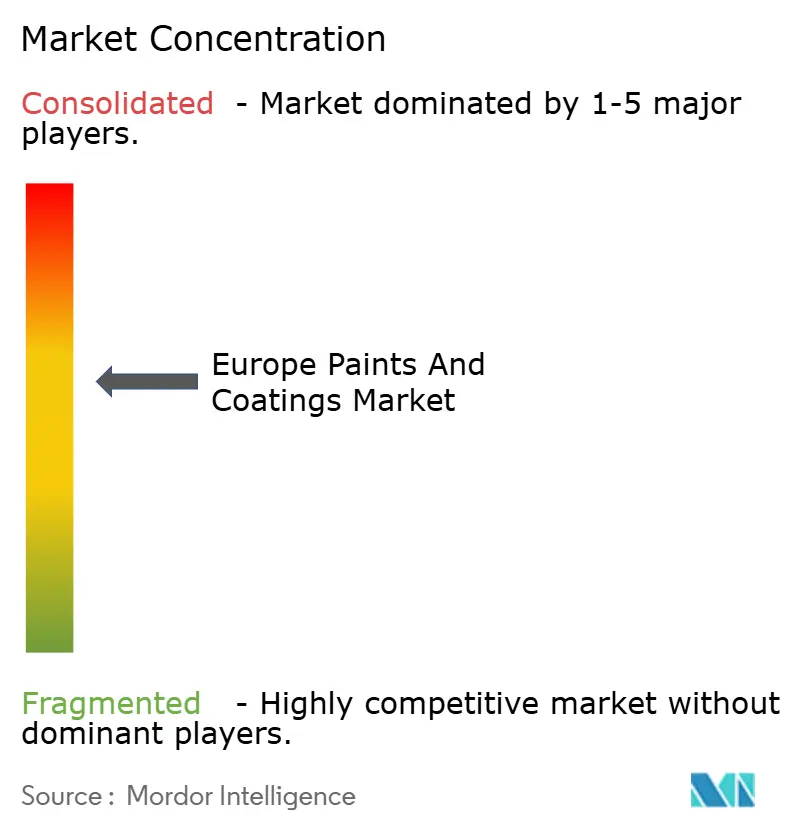

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Farben- und Beschichtungsmarktes von Mordor Intelligence

Die Größe des europäischen Farben- und Beschichtungsmarktes wird auf 39,68 Milliarden USD im Jahr 2025 und 40,53 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 45,08 Milliarden USD erreichen, mit einer CAGR von 2,15 % von 2026 bis 2031. Obwohl das Gesamtwachstum moderat erscheinen mag, verbirgt es einen ausgeprägten Nachfragewandel. Im Mittelpunkt stehen nun Chemikalien mit niedrigem Gehalt an flüchtigen organischen Verbindungen (VOC), Infrastruktur im Zusammenhang mit der Energiewende sowie Formulierungsinnovationen, die die Produktivität vor Ort steigern. EU-Regulierungsfristen haben diese Transformation maßgeblich vorangetrieben. Insbesondere die VOC-Obergrenzen der Phase II der Richtlinie 2004/42/EG und die jüngste Aktualisierung des EU-Umweltzeichens vom Februar 2026 lenken die Nachfrage von konventionellen lösemittelbasierten Systemen und Kobalt-Trockenstoffen um. Gleichzeitig erschließt die EU-Renovierungswelle erhebliche Fördermittel und steigert die Architekturvolumina. Dieser Aufschwung wird zusätzlich durch den Ausbau der Offshore-Windenergie, den Trend zur Elektrifizierung des Automobilsektors und Nachrüstungen im Schifffahrtsbereich gestützt – allesamt Faktoren, die die Nachfrage nach Schutzbeschichtungen erhöhen. Da multinationale Unternehmen sich anpassen – indem sie veraltete Lösemittelkapazitäten abbauen, wasserbasierte und Pulverlinien einführen und strategische Zukäufe für technologische oder geografische Reichweite verfolgen – hat sich der Wettbewerb intensiviert. Obwohl Schwankungen bei den Inputkosten und ein Mangel an qualifizierten Anwendern den unmittelbaren Durchsatz beeinträchtigt haben, erzielen Formulierer, die Innovationen wie Schnellhärtungssysteme und digitale Farbabgleichswerkzeuge nutzen, höhere Margen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten wasserbasierte Systeme mit einem Marktanteil von 66,31 % am europäischen Farben- und Beschichtungsmarkt im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 3,67 %.

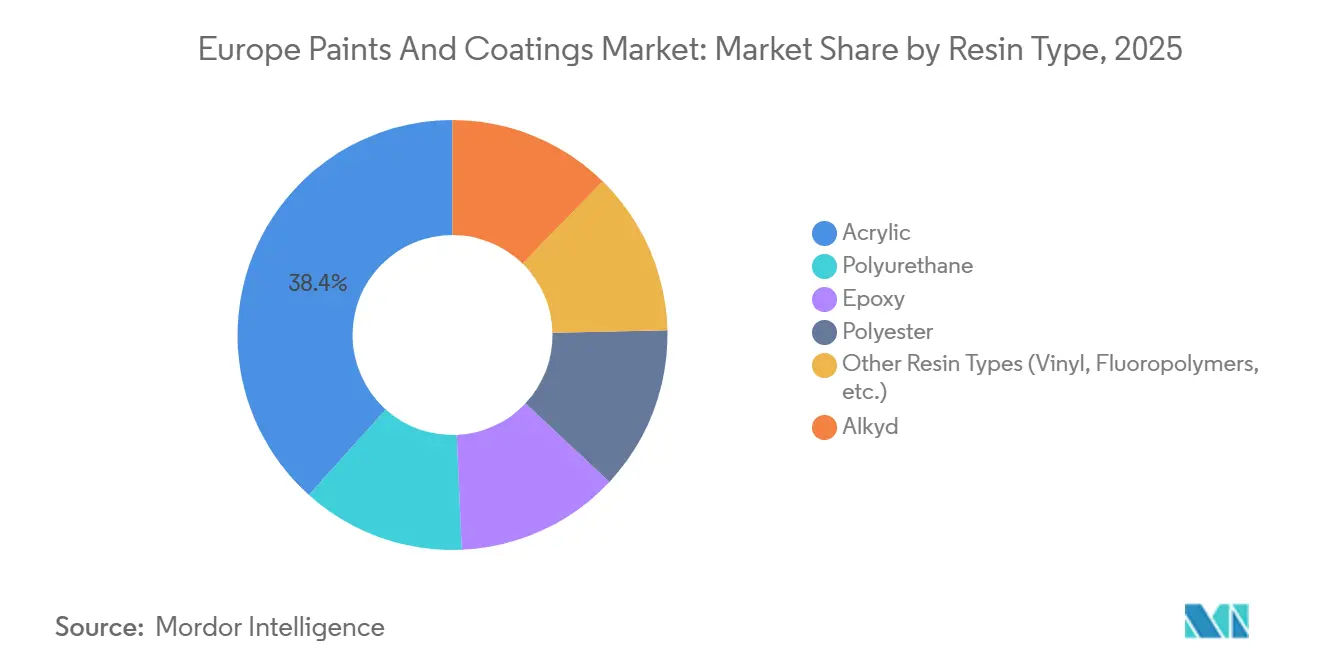

- Nach Harztyp hielten Acrylharze im Jahr 2025 einen Anteil von 38,36 % am europäischen Farben- und Beschichtungsmarkt und expandieren bis 2031 mit einer CAGR von 3,58 %.

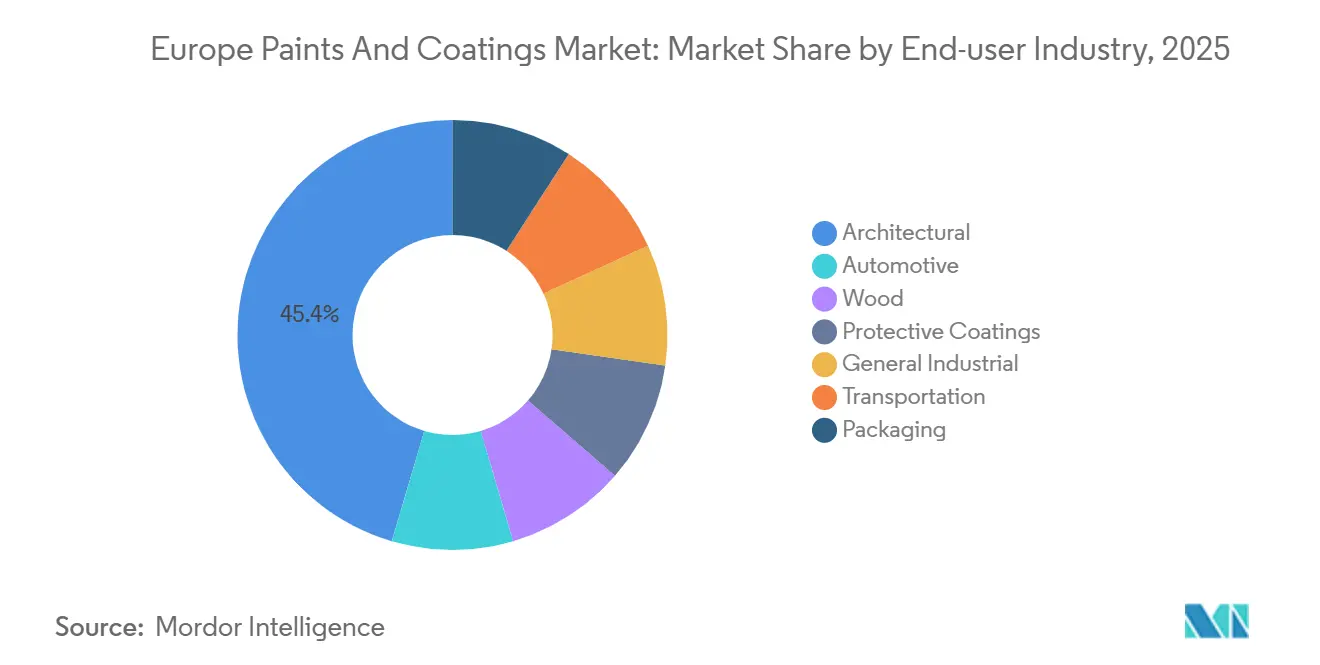

- Nach Endverbraucher entfielen im Jahr 2025 45,44 % der Nachfrage auf Architekturanwendungen, die bis 2031 mit einer CAGR von 3,59 % wachsen.

- Nach Geografie erzielte das übrige Europa im Jahr 2025 einen Umsatzanteil von 24,67 % und soll bis 2031 mit der höchsten CAGR von 3,67 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Farben- und Beschichtungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Windturbineninstallationen | +0.40% | Deutschland, Spanien, Dänemark, Polen, Offshore-Zonen der Nordsee | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage durch neue Elektrofahrzeuge | +0.30% | Deutschland, Frankreich, Spanien, Tschechische Republik, Slowakei | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus der Luft- und Raumfahrt sowie Nachrüstungen im Schifffahrtsbereich | +0.20% | Frankreich, Deutschland, Niederlande, Italien, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Anreize der EU-Gebäuderenovierungswelle | +0.50% | Deutschland, Frankreich, Italien, Spanien, Polen, Niederlande | Mittelfristig (2–4 Jahre) |

| Einführung antimikrobieller Innenbeschichtungen | +0.10% | Kernmärkte Westeuropas, Ausweitung auf Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Windturbineninstallationen

Bis Ende 2024 verzeichnete die Windkapazität der EU einen bemerkenswerten Zuwachs, angetrieben durch neue Installationen im Laufe des Jahres. Turm, Gondel und Rotorblätter jeder Offshore-Turbine werden intensiv mit Epoxid- und Polyurethanbeschichtungen versehen. Die Einführung größerer 15-MW-Einheiten hat den Bedarf an diesen Beschichtungen pro Turbine erheblich gesteigert. Deutschland und Spanien führten die Neuinstallationen im Jahr 2024 an, während Polen mithilfe von Kohäsionsfondsprogrammen seine Genehmigungsverfahren beschleunigte. Lieferanten führten schnellhärtende Epoxid-Hybride ein, die die Turmbeschichtungszeiten verkürzten und die Beständigkeit gegenüber hoher Salzbelastung verbesserten. Die Schifffahrtssparte von Hempel meldete dank eines Auftragsbestands im Offshore-Windbereich organisches Wachstum. Da die EU für 2030 ehrgeizige Windkapazitätsziele anstrebt, bleibt die Dynamik für den europäischen Farben- und Beschichtungsmarkt stark.

Wachsende Nachfrage durch neue Elektrofahrzeuge

Im Jahr 2025 montierte Europa über 2,5 Millionen batterieelektrische Fahrzeuge (BEV), wobei 70 % der Produktion auf Deutschland, Frankreich und Spanien entfielen[1]Europäischer Automobilherstellerverband, "Automobilproduktion 2025," acea.auto . Während BEV weniger Außenlackierung benötigen, erfordern sie spezialisierte Beschichtungen für ihre Batteriegehäuse und Leichtbausubstrate. Axalta hat seine wasserbasierte Beschichtung, die nach UL 94 V-0 für Flammbeständigkeit zertifiziert ist, auf drei Produktionslinien in Europa eingeführt, die speziell für Batteriegehäuse konzipiert sind. AkzoNobels UV-gehärtetes Pulver, das für Batteriekomponenten eingesetzt wird, hat eine bemerkenswerte Reduzierung des Energieverbrauchs erzielt. In einer zukunftsorientierten Initiative investiert Škoda erheblich in eine neue wasserbasierte Lackiererei, die 2029 in Betrieb gehen soll. Diese Branchenveränderungen treiben die Nachfrage nach Spezialharzen in die Höhe, auch wenn sich die Verwendung traditioneller Karosseriefarben stabilisiert.

Nachfrage aus der Luft- und Raumfahrt sowie Nachrüstungen im Schifffahrtsbereich

Im Jahr 2024 leisteten Wartungs-, Reparatur- und Überholungsdienstleistungen (MRO) einen bedeutenden Beitrag zum Luftfahrtumsatz Europas. Da sich neue Flugzeugauslieferungen verzögerten, entschieden sich Fluggesellschaften dafür, die Lebensdauer ihrer Flugzeugzellen zu verlängern, was die Nachfrage nach chromfreien Grundierungen und Kraftstofftankdichtmitteln ankurbelte. Im Schifffahrtssektor erlebten niederländische und italienische Werften einen Nachrüstungsboom, der größtenteils auf die Ballastwasser- und Kohlenstoffintensitätsvorschriften der IMO zurückzuführen war. Im Jahr 2025 unterzeichneten Jotun und Hempel mehrjährige Vereinbarungen für Rumpfbeschichtungen und prognostizierten Kraftstoffeinsparungen für Betreiber. Angesichts der verlängerten Betriebsdauer sowohl von Flugzeugen als auch von Schiffen wird bis 2031 eine konstante Nachfrage nach Nachrüstungen erwartet, die als Puffer gegen zyklische Einbrüche im Neubaubereich dient.

Anreize der EU-Gebäuderenovierungswelle

Bis 2030 zielt die Renovierungswelle darauf ab, die jährlichen Gebäudesanierungsraten zu verdoppeln und dabei jährlich erhebliche Investitionen zu mobilisieren. Das deutsche „Bundesförderprogramm für effiziente Gebäude” hat beträchtliche Mittel ausgezahlt, während Frankreichs MaPrimeRénov' erhebliche Ressourcen bereitgestellt hat. Italien verlängerte die Eigentümeranreize durch seinen 70-prozentigen Superbonus. In Spanien und Italien wachsen die Architekturvolumina schneller, als es die Neubautätigkeit allein vermuten ließe, was den europäischen Farben- und Beschichtungsmarkt stärkt. Dies zeigt sich darin, dass Außendämmverbundsysteme nun Acryl-Deckbeschichtungen vorschreiben, die U-Werte unterhalb eines bestimmten Schwellenwerts erreichen, und photokatalytische Fassaden, die zur Minderung von Wärmeinseln beitragen, an Bedeutung gewonnen haben.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC- und SVHC-Vorschriften | -0.30% | EU-weit, mit strengerer Durchsetzung in Deutschland, den Niederlanden und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern | -0.20% | Niederlande, Deutschland, Spanien, Frankreich, Polen | Mittelfristig (2–4 Jahre) |

| Drohendes EU-PFAS-Verbot für Fluorpolymer-Beschichtungen | -0.10% | Luft- und Raumfahrt, chemische Verarbeitung, Lebensmittelkontaktanwendungen in der gesamten EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und SVHC-Vorschriften

Im Jahr 2024 erhöhte das deutsche Umweltbundesamt die Bußgelder für Verstöße, was die Herausforderungen für kleinere Unternehmen verschärfte. Diese Unternehmen sahen sich mit Compliance-Kosten konfrontiert, die ihre Gewinnmargen verengten, was auf einen Trend zur weiteren Konsolidierung hindeutet. Im Jahr 2025 machte AkzoNobel Fortschritte durch die Modernisierung von Montataire, insbesondere durch die Integration einer geschlossenen Lösemittelrückgewinnung. Im regulatorischen Umfeld legt die Richtlinie 2004/42/EG VOC-Obergrenzen fest: 30 g/l für matte Innenwände und 130 g/l für Außenverkleidungen. Das EU-Umweltzeichen 2026 setzt jedoch neue Maßstäbe und führt Verbote für Semi-VOC und Kobalt-Trockenstoffe ein.

Drohendes EU-PFAS-Verbot für Fluorpolymer-Beschichtungen

Im August 2025 schlug die ECHA vor, einzelne PFAS auf 25 ppb zu begrenzen und Fluorpolymere in Erzeugnissen auf 50 ppm zu beschränken[2]Europäische Chemikalienagentur, "PFAS-Beschränkungsvorschlag 2025," echa.europa.eu . Die Kommission soll 2027 eine Entscheidung treffen, wobei die neuen Vorschriften zwischen 2028 und 2029 in Kraft treten sollen. Kraftstoffsystemauskleidungen in der Luft- und Raumfahrt sowie Backgeschirr mit Lebensmittelkontakt sind besonders gefährdet. Während Formulierer mit silikonmodifizierten Polyestern und keramikgefüllten Epoxiden experimentieren, stoßen sie bei Temperaturen über 200 Grad Celsius auf Leistungsprobleme. Diese Unsicherheit hemmt Investitionen, bis die endgültigen Ausnahmeregelungen geklärt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylharze festigen ihre Führungsposition durch regulatorische Vorteile

Im Jahr 2025 machten Acrylharze 38,36 % des gesamten Marktwerts aus, mit Prognosen, die auf ein Wachstum mit einer CAGR von 3,58 % während des Prognosezeitraums 2026–2031 hindeuten. Um der steigenden Nachfrage nach VOC-armen Produkten gerecht zu werden, hat BASF seine Produktion von Acrylemulsionen in Deutschland ausgeweitet. Biobasierte Qualitäten, die erneuerbaren Kohlenstoff enthalten, haben Verträge für öffentliche Gebäude gesichert und die Einhaltung der REACH-Anhang-XVII-Standards gewährleistet. Alkyds haben jedoch außerhalb der preissensiblen Regionen Osteuropas Marktanteile verloren, hauptsächlich aufgrund ihrer langen Trocknungszeiten und des höheren Lösemittelgehalts.

Polyurethan wird in Nischenanwendungen wie Automobil-Klarlacken und Offshore-Strukturen eingesetzt und ist für seine Abriebfestigkeit und UV-Stabilität geschätzt. Epoxidharze dominieren schwere Industrieböden und chemische Tankanwendungen, während Polyesterharze für Gerätepulver unverzichtbar bleiben. Obwohl Vinyl-, Silikon- und Fluorpolymer-Chemikalien zusammen einen kleineren Anteil am Marktvolumen ausmachen, erzielen sie aufgrund strenger Zertifizierungsanforderungen hohe Margen. Diese Harzzusammensetzung verdeutlicht, wie regulatorische Änderungen Formulierer im europäischen Farben- und Beschichtungsmarkt dazu veranlassen, Acrylharze zunehmend in verschiedenen Anwendungen einzusetzen.

Nach Technologie: Dynamik wasserbasierter Systeme durch Umweltzeichenkriterien gestärkt

Im Jahr 2025 entfielen 66,31 % des Umsatzes auf wasserbasierte Produkte, die im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 3,67 % wachsen werden. Innovationen wie Sorbitolmonooleat-Polyurethandispersionen erzielen null VOC-Emissionen bei gleichzeitiger Beibehaltung der Flexibilität bei minus 20 Grad Celsius. Die neu entwickelten Reaktoren in Montataire produzieren Acrylharze mit deutlich niedrigen VOC-Werten und unterstreichen damit die wirtschaftliche Tragfähigkeit der Grünchemie der nächsten Generation.

Lösemittelbasierte Systeme bleiben die bevorzugte Wahl in der Luft- und Raumfahrtnachlackierung und in der Schwerindustrie, wo schnelle Aushärtung und chemische Beständigkeit von größter Bedeutung sind. Pulverbeschichtungen, die einen bedeutenden Marktanteil halten, profitieren von der steigenden Nachfrage bei Haushaltsgeräten und Metallmöbeln. Insbesondere hat AkzoNobel-IPGs Laserhärtungstechnologie die Einbrennzeit auf fünf Minuten reduziert und ist damit für Kunststoffsubstrate geeignet. Obwohl UV-gehärtete Volumina noch bescheiden sind, verzeichnen sie das schnellste Wachstum bei Holzböden und flexiblen Verpackungen, dank ihrer sofortigen Härtungsfähigkeit und lösemittelfreien Natur.

Nach Endverbraucherbranche: Architekturnachfrage sichert Wachstum, während Automobil auf Elektrofahrzeuge umstellt

Im Jahr 2025 führten Architekturbeschichtungen den europäischen Farben- und Beschichtungsmarkt mit einem Anteil von 45,44 % an und sollen im Zeitraum 2026–2031 mit einer CAGR von 3,59 % wachsen. Die EU-Renovierungswelle, die sich auf Fassadensanierungen und Dämmsysteme konzentriert, trieb dieses Wachstum voran. Deutschlands Förderprogramme begünstigten VOC-arme Acryl-Deckbeschichtungen, während Frankreichs MaPrimeRénov' die Nachfrage nach elastomeren Wandfarben steigerte. Italiens Superbonus setzte Anreize für Wohnungssanierungen, und Spanien schrieb photokatalytische Fassaden für städtische Projekte vor. Diese Initiativen stärkten Architekturbeschichtungen, verringerten die Abhängigkeit von Neubauten und festigten die Dominanz von Acrylharzen.

Im Jahr 2025 hielten Automobillackierungen einen bedeutenden Marktanteil, wobei die BEV-Produktion in Deutschland, Frankreich und Spanien die Nachfrage nach dünneren Schichten und Spezialharzen antrieb. Schutzbeschichtungen wuchsen aufgrund von Offshore-Windinstallationen und IMO-Compliance-Fristen. Holzbeschichtungen florierten dank starker Möbelexporte aus Polen und der Tschechischen Republik, unterstützt durch UV-gehärtete Systeme. Die allgemeine Industrie, der Transport- und der Verpackungssektor nutzten VOC-arme Chemikalien, um regulatorische Herausforderungen in Chancen im europäischen Farben- und Beschichtungsmarkt umzuwandeln.

Geografische Analyse

Im Jahr 2025 entfielen 24,67 % des Gesamtumsatzes auf das übrige Europa, das im Prognosezeitraum 2026–2031 voraussichtlich mit einer Rate von 3,67 % wachsen wird. Im Jahr 2024 erweiterte Polen sein Energieportfolio durch den Ausbau neuer Onshore-Windkapazitäten unter Verwendung von Epoxid-Turmbeschichtungen. Gleichzeitig hat Rumäniens Initiative zur Verbesserung der Gebäudeeffizienz zu einem Anstieg der Nachfrage nach wasserbasierten Fassadenbeschichtungen geführt. In den nordischen Ländern erfordern strenge Umweltvorschriften die Einführung VOC-armer und biobasierter Beschichtungen. Dieser Wandel hat Lieferanten wie Teknos dazu veranlasst, sich auf lokal bezogene Emulsionen mit erneuerbarem Inhalt zu konzentrieren.

Deutschland ist der dominierende Akteur im europäischen Farben- und Beschichtungssektor. Im Jahr 2025 sahen sich die Bauaktivitäten jedoch aufgrund einer restriktiveren Finanzierung mit Gegenwind konfrontiert. In Bayern und Baden-Württemberg stützten die stetige Produktion der Automobil-OEMs die Industrievolumina. Darüber hinaus federten Bundesinfrastrukturinvestitionen die Auswirkungen eines sich abschwächenden Wohnungssektors ab. Trotz der Herausforderungen im Wohnungsbau florierten Schottlands Schifffahrts- und Luft- und Raumfahrt-MRO-Sektoren, gestützt durch einen vollen Terminplan für Schutzlackierarbeiten. Frankreich verfolgt dank Subventionen aktiv nukleare Nachrüstprojekte, die strahlungsbeständige Epoxide erfordern. Italiens Dynamik wird durch laufende Superbonus-Projekte angetrieben, während Spanien von einem doppelten Aufschwung durch eine Erholung der Wohnungsmärkte und den Ausbau von Windparks profitiert. Während Russland und die Türkei außerhalb der EU-Vorschriften agieren und eine Nachfrage nach lösemittelbasierten Alkyds aufrechterhalten, sehen sich beide Länder mit Hürden durch Währungsschwankungen und geopolitische Spannungen konfrontiert.

Wettbewerbslandschaft

Der europäische Farben- und Beschichtungsmarkt ist mäßig konsolidiert. Im Bestreben, auf grüne Technologien umzuschwenken, veräußern große Akteure nicht zum Kerngeschäft gehörende Einheiten. AkzoNobel trifft strategische Maßnahmen mit einer Modernisierung in Montataire, die seine Expansion im Bereich Como-Pulver ergänzt. Das Unternehmen senkt jedoch auch Fixkosten durch die Schließung von Standorten in Wapenveld und Machelen. Unterdessen hat BASF seine Automobil-OEM- und Nachlackierungsaktivitäten an Carlyle veräußert, jedoch mit einer teilweisen Beteiligung, und leitet das Kapital in seine spezialisierten Industrielinien um.

In einem bedeutenden Schritt wird die von den Aktionären im Januar 2026 genehmigte Fusion von AkzoNobel mit Axalta einen bedeutenden Marktführer schaffen. Das neu gebildete Unternehmen strebt Synergien an, hauptsächlich durch optimierte Beschaffung und gemeinsame Forschungs- und Entwicklungsanstrengungen. Kleinere Akteure wie Mankiewicz und Teknos hingegen nutzen Patente für wasserbasiertes Polyurethan und sichern sich mehrjährige Lieferverträge mit OEMs. Arkema positioniert sich mit seinem ISCC-zertifizierten UV-Pulversortiment strategisch im nachhaltigen Metallmöbelmarkt. Darüber hinaus begünstigt die technische Einhaltung von ISO 12944 und das bevorstehende PFAS-Verbot zwar etablierte Akteure mit fortschrittlichen Prüflabors, bietet aber auch Chancen für Disruptoren, die fluorfreie Drop-in-Chemikalien einführen.

Marktführer der europäischen Farben- und Beschichtungsbranche

Akzo Nobel N.V.

PPG Industries, Inc.

BASF

The Sherwin-Williams Company

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CIN hat sein europäisches Industriebeschichtungsportfolio durch die Übernahme von Hempel Industrial B.V. in den Niederlanden gestärkt. Dieser strategische Schritt stärkt die Präsenz von CIN in der Region.

- Mai 2025: Akzo Nobel plant die Schließung seiner Werke in Wapenveld und Machelen und konsolidiert die Produktion in größeren regionalen Zentren. Dieser Schritt zielt darauf ab, den Betrieb zu rationalisieren und die Effizienz zu verbessern.

Berichtsumfang des europäischen Farben- und Beschichtungsmarktes

Farbe ist jede flüssige oder verflüssigbare farbige Substanz, die auf eine Oberfläche aufgetragen wird und nach dem Trocknen eine dünne dekorative oder schützende Beschichtung hinterlässt. Eine Beschichtung ist eine Abdeckung, die auf ein Substrat aufgetragen oder abgeschieden wird, um die Oberflächeneigenschaften für Dekoration, Korrosionsschutz und Verschleißschutz zu verbessern. Farben und Beschichtungen finden in der Architekturbranche als dekorative und schützende Beschichtungen breite Anwendung.

Der europäische Farben- und Beschichtungsmarkt ist nach Harztyp, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen unterteilt. Nach Technologie ist der Markt in wasserbasiert, lösemittelbasiert, Pulverbeschichtungen und UV-gehärtete Beschichtungen unterteilt. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Schutzbeschichtungen, allgemeine Industrie, Transport und Verpackung unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Farben und Beschichtungen in 7 Ländern der europäischen Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen (Vinyl, Fluorpolymere usw.) |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtungen |

| UV-gehärtete Beschichtungen |

| Architektur |

| Automobil |

| Holz |

| Schutzbeschichtungen |

| Allgemeine Industrie |

| Transport |

| Verpackung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Türkei |

| Übriges Europa |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen (Vinyl, Fluorpolymere usw.) | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Pulverbeschichtungen | |

| UV-gehärtete Beschichtungen | |

| Nach Endverbraucherbranche | Architektur |

| Automobil | |

| Holz | |

| Schutzbeschichtungen | |

| Allgemeine Industrie | |

| Transport | |

| Verpackung | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Türkei | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Farben- und Beschichtungsmarkt im Jahr 2026?

Die Größe des europäischen Farben- und Beschichtungsmarktes beläuft sich im Jahr 2026 auf 40,53 Milliarden USD und soll bis 2031 bei einer CAGR von 2,15 % einen Wert von 45,08 Milliarden USD erreichen.

Welche Technologie dominiert den europäischen Beschichtungsmarkt?

Wasserbasierte Systeme führten im Jahr 2025 mit einem Anteil von 66,31 % und übertreffen bis 2031 weiterhin andere Chemikalien.

Welcher Harztyp wächst am schnellsten?

Acrylharze mit einem Anteil von 38,36 % im Jahr 2025 wachsen mit einer CAGR von 3,58 % auf der Grundlage der Einführung biobasierter und VOC-armer Produkte.

Welche Region innerhalb Europas verzeichnet das schnellste Wachstum?

Das übrige Europa, das Polen, die nordischen Länder und südosteuropäische Märkte umfasst, soll bis 2031 eine CAGR von 3,67 % erzielen.

Seite zuletzt aktualisiert am: