Marktgröße und Marktanteil für Klebstoffe und Dichtstoffe in Europa

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

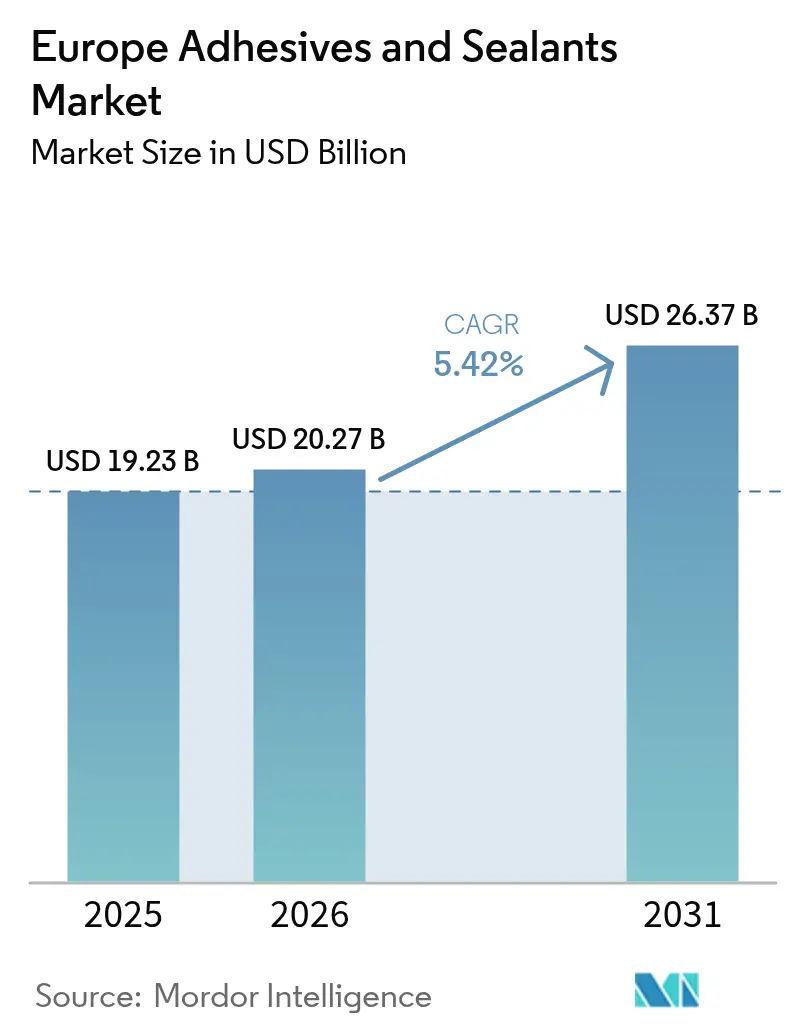

| Marktgröße im Basisjahr (2025) | 19.23 Milliarden US-Dollar |

| Marktgröße (2026) | 20.27 Milliarden US-Dollar |

| Marktgröße (2031) | 26.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Klebstoffe und Dichtstoffe von Mordor Intelligence

Die Marktgröße für Klebstoffe und Dichtstoffe in Europa wird im Jahr 2026 auf USD 20,27 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 19,23 Milliarden, mit Projektionen für 2031 von USD 26,37 Milliarden, was einem Wachstum von 5,42 % CAGR über 2026–2031 entspricht. Diese Entwicklung spiegelt die Fähigkeit des Sektors wider, strenge EU-Green-Deal-Vorschriften zu bewältigen und gleichzeitig von der Erholung im Bauwesen, Leichtbauvorschriften in der Automobilindustrie und dem Ausbau erneuerbarer Energien zu profitieren. Wasserbasierte Systeme gewinnen an Bedeutung, da VOC-Grenzwerte verschärft werden, und UV-härtende Chemien beschleunigen die Liniengeschwindigkeiten in der Elektronik- und Automobilfertigung. Deutsche Infrastrukturausgaben stützen eine stetige Nachfrage, während Spaniens Ausbau erneuerbarer Energien das Land zum am schnellsten wachsenden Abnehmer von Strukturklebelösungen in der Region macht. Die Wettbewerbsintensität bleibt moderat, wobei große etablierte Unternehmen ihre Portfolios auf biobasierte Harze und akquisitionsgetriebene Kapazitätserweiterungen ausrichten, um die Margen gegenüber Rohstoffpreisvolatilität und Kosten der CO₂-Reduzierung zu schützen.

Wichtigste Erkenntnisse des Berichts

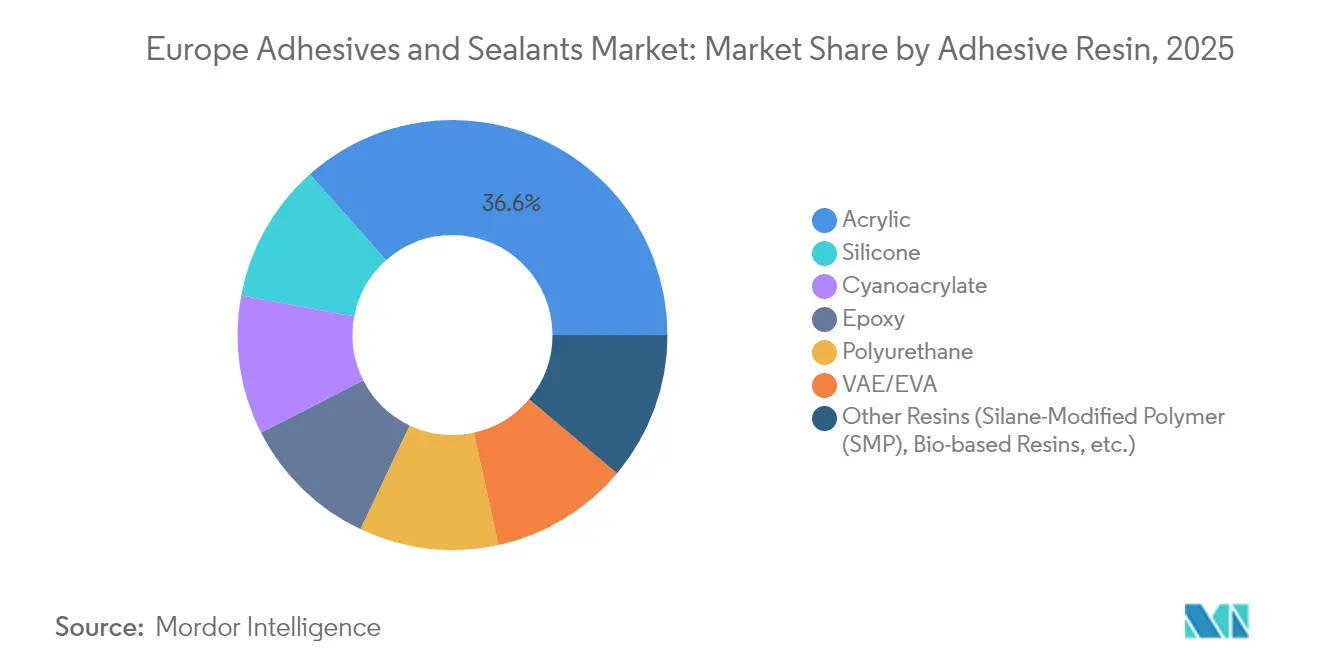

- Nach Klebstoffharz erfassten Acryle im Jahr 2025 einen Marktanteil von 36,55 % am europäischen Markt für Klebstoffe und Dichtstoffe; andere Harze werden im Zeitraum 2026–2031 mit einem CAGR von 6,58 % wachsen.

- Nach Technologie hielten wasserbasierte Plattformen im Jahr 2025 einen Anteil von 42,70 % an der Marktgröße für Klebstoffe und Dichtstoffe in Europa, während UV-härtende Systeme bis 2031 voraussichtlich mit einem CAGR von 6,21 % wachsen werden.

- Nach Dichtstoffharz führten Silikonprodukte im Jahr 2025 mit einem Umsatzanteil von 32,10 %, während Hybrid- und andere Chemien voraussichtlich mit einem CAGR von 5,63 % steigen werden.

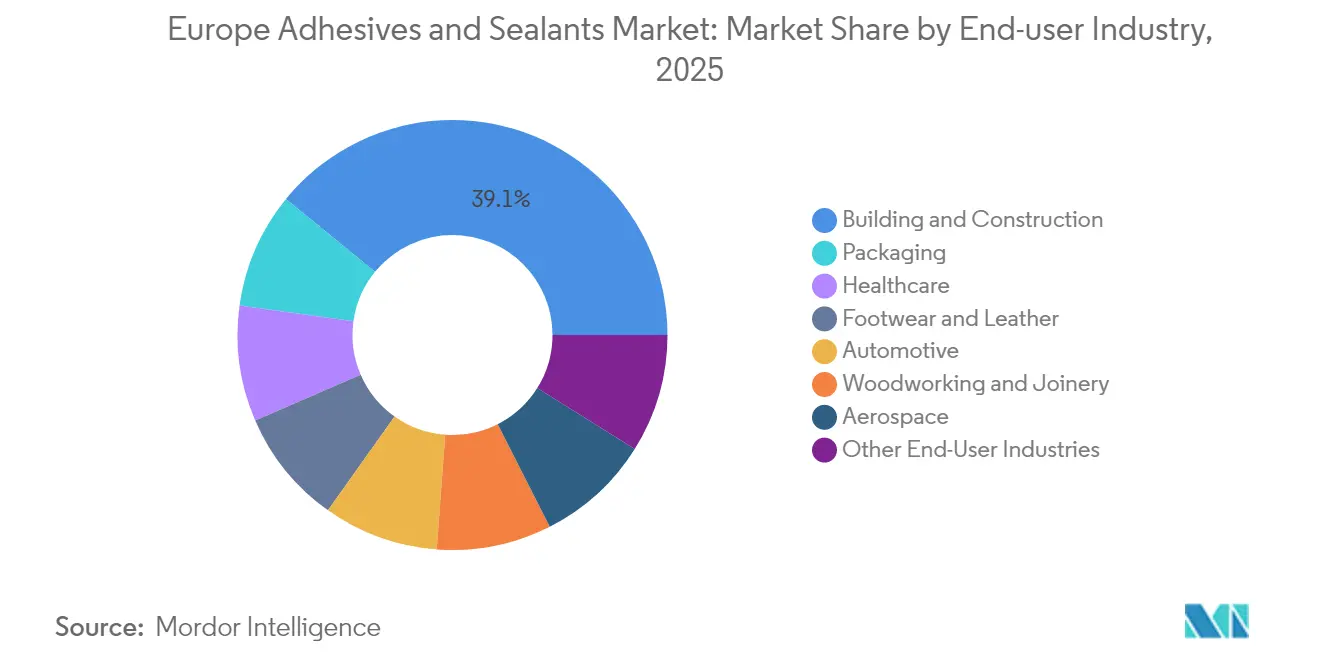

- Nach Endverbraucherbranche hielt das Bauwesen im Jahr 2025 einen Anteil von 39,10 % am europäischen Markt für Klebstoffe und Dichtstoffe; andere Branchen werden voraussichtlich den schnellsten CAGR von 5,96 % bis 2031 verzeichnen.

- Nach Geografie repräsentierte Deutschland im Jahr 2025 21,95 % des Umsatzes; Spanien wird im Prognosezeitraum voraussichtlich einen CAGR von 5,58 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Klebstoffe und Dichtstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Wohngebäudesanierung | +1.2% | Deutschland, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Anstieg der E-Commerce-Verpackungsvolumina | +0.8% | Deutschland, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Leichtbau in der Automobilindustrie | +1.0% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Schnell wachsender Markt für die Verklebung von Windturbinenblättern | +0.7% | Nordische Länder, Deutschland und Spanien | Langfristig (≥ 4 Jahre) |

| Zunahme des vorgefertigten modularen Bauens | +0.6% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Wohngebäudesanierung

Die europäische Sanierungsaktivität gewinnt an Dynamik, da Energieeffizienzvorschriften und durch die Pandemie ausgelöste Veränderungen im Lebensstil die Ausgaben für Dämmung, Bodenbeläge und Fensterrenovierungen ankurbeln. Die EU-Renovierungswelle zielt darauf ab, die Gebäudesanierungsraten bis 2030 zu verdoppeln, was die Nachfrage nach Flächenklebesystemen stärkt, die Wärmebrücken eliminieren. Deutschlands jährlicher Sanierungsmarkt in Höhe von EUR 50 Milliarden (~USD 58,45 Milliarden) schreibt zunehmend biobasierte Produkte wie Henkels LOCTITE HB S ECO vor, das den eingebetteten CO₂-Ausstoß im Vergleich zu fossilen Alternativen um mehr als 60 % reduziert. Nordische Lieferanten sind Vorreiter bei werkseitig aufgetragenen Klebstoffen für vorgefertigte Fassadenplatten, die eine schnelle Montage vor Ort ermöglichen und gleichzeitig strenge Normen für die Innenraumluftqualität erfüllen. Dieser Sanierungsschub wird das Volumenwachstum des europäischen Marktes für Klebstoffe und Dichtstoffe bis 2028 aufrechterhalten[1]Fraunhofer WKI, "Klebstoffe in der energieeffizienten Gebäudesanierung," wki.fraunhofer.de.

Anstieg der E-Commerce-Verpackungsvolumina

Steigende Paketsendungen veranlassen Verarbeiter, hochgeschwindigkeitstaugliche, lösungsmittelfreie Klebelösungen einzusetzen, die mit den von FEICA veröffentlichten Papierrecycling-Richtlinien kompatibel sind. Klebstoffe für flexible Verpackungen müssen Klebefestigkeit und Entfärbbarkeit ausbalancieren und gleichzeitig Mono-Material-Designs unterstützen, die das Recycling im Rahmen der EU-Kunststoffstrategie vereinfachen. Deutschland und die Niederlande rüsten automatisierte Linien auf, die eine präzise Viskositätskontrolle und schnelles Abbinden erfordern. Diese Trends stützen inkrementelle Gewinne für den europäischen Markt für Klebstoffe und Dichtstoffe, insbesondere bei Schmelzklebstoff- und wasserbasierten Qualitäten, die für hohen Durchsatz entwickelt wurden[2]FEICA, "Richtlinien für Papierrecycling-Klebstoffe," feica.eu.

Beschleunigter Leichtbau in der europäischen Automobilindustrie

Moderne Fahrzeuge enthalten mehr als 400 Linearfuß Klebstoff, gegenüber 30 Fuß im Jahr 2001, um Stahl-Aluminium-Strukturen zu verbinden und Batteriegehäuse zu verstärken. DuPont BETAMATE ermöglichte eine Gewichtsreduzierung von 30 % beim elektrischen Taxi TX5, während Sikas wärmeleitende Linien das thermische Batteriemanagement adressieren. Deutsche OEMs setzen Präzisionsdosierroboter ein, um die Emissionsziele 2030 zu erfüllen, was die Volumina für Strukturklebstoffe im europäischen Markt für Klebstoffe und Dichtstoffe antreibt.

Schnell wachsender Markt für die Verklebung von Windturbinenblättern

Größere Verbundwerkstoffblätter sind auf Epoxid- und Polyurethansysteme angewiesen, die Ermüdungsbeständigkeit unter zyklischen Belastungen bieten. Forschungen zu Verbundwerkstoffen auf Acrylmatrixbasis versprechen Recyclingvorteile, und lösbare Chemien werden für die Demontage von Blättern am Ende ihrer Lebensdauer entwickelt. Schwedens grünes Industrieprogramm und spanische Küstenwindparks verstärken den Verbrauch von Strukturklebstoffen langfristig.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Umweltbedenken | -0.9% | EU-weit, insbesondere Deutschland und nordische Länder | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise | -1.1% | Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der robotergestützten Klebstoffdosierung | -0.8% | Deutschland, Italien, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Umweltbedenken

Die REACH-Diisocyanat-Beschränkungen, die ab August 2023 gelten, erzwingen die Neuformulierung von Polyurethansystemen oder eine obligatorische Mitarbeiterschulung, während Formaldehydemissionsobergrenzen, die ab August 2026 gelten, den Wechsel zu Qualitäten mit extrem niedrigen Emissionen vorantreiben. Die Aufnahme von 247 besonders besorgniserregenden Stoffen, einschließlich Octamethyltrisiloxan, verlängert die regulatorische Unsicherheit. Der Bedarf an Nachhaltigkeitsinvestitionen erfordert 70 % höhere jährliche Kapitalausgaben im gesamten europäischen Chemiesektor, was die Margen komprimiert, aber langfristig Innovationen bei biobasierten Rohstoffen anregt.

Volatile Rohstoffpreise

Durch Erdgas bedingte Strompreisanstiege seit dem Russland-Ukraine-Konflikt sowie Versorgungsunterbrechungen haben die europäischen Chemieproduktionsvolumina reduziert. BASFs Umstieg auf biobasiertes Ethylacrylat ist mit einem Preisaufschlag verbunden, den die Kunden absorbieren müssen. Hersteller priorisieren nun Kostendisziplin und Kapazitätsrationalisierung, was die kurzfristigen Expansionsaussichten für den europäischen Markt für Klebstoffe und Dichtstoffe potenziell einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Biobasierte Alternativen fordern die Dominanz von Acryl heraus

Acryle behielten im Jahr 2025 einen Umsatzanteil von 36,55 % am europäischen Markt für Klebstoffe und Dichtstoffe, dank ihrer Vielseitigkeit und Haftung auf verschiedenen Substraten. Andere Harze, einschließlich biobasierter Innovationen, werden bis 2031 voraussichtlich mit einem CAGR von 6,58 % wachsen, da die Vorschriften zur CO₂-Reduzierung zunehmen. Die Marktgröße für Klebstoffe und Dichtstoffe in Europa für biobasierte Qualitäten wird voraussichtlich zunehmen, da BASFs erneuerbares Ethylacrylat eingeführt wird und Xylan-Schmelzklebstoffe eine Scherfestigkeit von 30 MPa demonstrieren und dabei wiederverwendbar bleiben. Cyanoacrylate gewinnen bei der Miniaturisierung von Elektronik an Bedeutung, und Polyurethanformulierungen verfolgen feuchtigkeitshärtende Systeme, die die Diisocyanat-Schulung umgehen. Silikonchemien wachsen in Hochtemperatursegmenten, während VAE/EVA kostengetriebene Nischen behält.

Nach Klebstofftechnologie: UV-härtende Innovation übertrifft die Führung wasserbasierter Systeme

Wasserbasierte Plattformen machten im Jahr 2025 42,70 % der Umsatzbasis aus, was auf etablierte Produktionslinien und die Ausrichtung auf VOC-Obergrenzen zurückzuführen ist. UV-härtende Systeme werden jedoch bis 2031 einen CAGR von 6,21 % verzeichnen, da Montagebetriebe eine Sofortbindungsverarbeitung anstreben. Panacols schwarze UV-Epoxide härten in dickeren Schichten aus, eliminieren Schattenbereiche und werden nun in Stressreliefverbindungen für EV-Motordrähte eingesetzt.

Reaktive Schmelzklebstoffe kombinieren schnelles Abbinden mit starken Endbindungen und bedienen Hochgeschwindigkeitsverpackungslinien. Die Nachfrage nach lösungsmittelbasierten Produkten bleibt in der Luft- und Raumfahrt bestehen, wo eine lange offene Zeit entscheidend ist, aber Versionen mit höherem Feststoffgehalt helfen, verschärfte Emissionsnormen zu erfüllen. Geräteaufrüstungen auf LED-UV-Lampen senken den Energieverbrauch und schaffen weitere Anreize für den Technologiewechsel im europäischen Markt für Klebstoffe und Dichtstoffe.

Nach Dichtstoffharz: Silikonvielseitigkeit treibt die Marktführerschaft voran

Silikonqualitäten erzielten im Jahr 2025 32,10 % des Umsatzes aufgrund ihrer Langlebigkeit in Fassadenfugen und Automobilverglasungen. Hybride silanmodifizierte Polymerdichtstoffe werden voraussichtlich einen CAGR von 5,63 % verzeichnen und kombinieren Silikonwitterungsbeständigkeit mit Polyurethanhaftung. Der medizinische Bereich übernimmt Wackers SILPURAN-Bänder für die atraumatische Entfernung, während Baustellen Produkte mit niedrigem Modul und SMP-Produkten verlangen, die mit feuchten Substraten kompatibel sind. Polyurethane Dichtstoffe passen Isocyanatgehalte an, um Schulungsschwellenwerte zu erfüllen, und Epoxide erfüllen die Anforderungen an chemikalienbeständige Böden. Laufende Forschung und Entwicklung zu erneuerbaren Polyolen und rauchfreier Härtung unterstützt den Übergang zu kohlenstoffärmeren Angeboten im europäischen Markt für Klebstoffe und Dichtstoffe.

Nach Endverbraucherbranche: Diversifizierung erneuerbarer Energien fordert die Dominanz des Bauwesens heraus

Bauwesen und Konstruktion lieferten im Jahr 2025 39,10 % des Umsatzes, da Sanierungsanreize und Energieeffizienzvorschriften die Klebstoffnachfrage bei Dämmung und Bodenbelägen aufrechterhalten. Erneuerbare Energien und Elektronik werden mit einem CAGR von 5,96 % übertreffen und die Marktgröße für Klebstoffe und Dichtstoffe in Europa für Spezialstrukturklebstoffe in Turbinenblättern und wärmeleitenden Pasten für EV-Batterien vergrößern. Der Leichtbau in der Automobilindustrie setzt sich fort, wobei Strukturverklebungen Punktschweißungen ersetzen, und die Luft- und Raumfahrt erholt sich mit fortschreitenden Flottenerneurungen. Verpackungsformulierungen bauen lösungsmittelfreie Laminierkapazitäten auf, während Übernahmen im Gesundheitswesen durch H.B. Fuller Wundverschlusslösungen erweitern, um das zyklische Baurisiko auszugleichen.

Geografische Analyse

Deutschlands Umsatzgewicht von 21,95 % im Jahr 2025 resultiert aus EUR 500 Milliarden Infrastrukturplänen, die eine Basislinie der Nachfrage nach Baukonstruktionsdichtstoffen aufrechterhalten. Der Automobilsektor des Landes, obwohl mit Gegenwind durch den EV-Übergang konfrontiert, investiert weiterhin in Kleberoboter, die die Präzision erhöhen und Schweißspritzer reduzieren. Die Marktgröße für Klebstoffe und Dichtstoffe in Europa, die Deutschland zugeordnet ist, wird durch tiefe Lieferantennetzwerke und Forschungs- und Entwicklungscluster rund um Köln und Düsseldorf gestützt.

Spanien wird voraussichtlich einen CAGR von 5,58 % verzeichnen, da Windturbinenkomponentenwerke in Galicien und Valencia ihre Kapazitäten ausbauen, um die EU-Ziele für erneuerbare Energien zu erfüllen. Bauprogramme zur Modernisierung, die modulare Holzrahmen integrieren, steigern ebenfalls den Verbrauch von feuchtigkeitshärtenden Polyurethanklebstoffen.

Das Vereinigte Königreich behält widerstandsfähige Nischen in der Dachdeckung und bei Spezialverbundwerkstoffen, unterstützt durch Sikas Übernahme von Cromar Building Products. Frankreich setzt auf Sanierungssubventionen und industriepolitische Unterstützung für nachhaltige Chemie, aber hohe Stromtarife dämpfen das Wachstum. Italien schreitet bei bonusgetriebenen Fassadenrenovierungen voran.

Osteuropäische Kohäsionsfondsprojekte stärken die Nachfrage in Polen und Rumänien, während der russische Markt durch Sanktionen eingeschränkt bleibt, die Rohstoffflüsse und Technologietransfer begrenzen und damit Handelsrouten innerhalb des breiteren europäischen Marktes für Klebstoffe und Dichtstoffe umgestalten.

Wettbewerbslandschaft

Der europäische Markt für Klebstoffe und Dichtstoffe ist konsolidierter Natur. Strategische Schritte konzentrieren sich auf vertikale Integration und Spezialnischen. Automatisierungsinvestitionen nehmen zu, wobei inline-Qualitätsüberwachung und robotergestützte Dosierung Ausschussraten reduzieren und OEM-Prüfanforderungen erfüllen. Die Rohstoffvolatilität treibt das Interesse an lokalen Beschaffungsvereinbarungen an, obwohl die Produktionsgröße petrochemische Großunternehmen weiterhin zentral in der Versorgung hält. Technologieführerschaft und Nachhaltigkeitsnachweise stützen die Preissetzungsmacht im europäischen Markt für Klebstoffe und Dichtstoffe.

Marktführer für Klebstoffe und Dichtstoffe in Europa

Sika AG

H.B. Fuller Company

3M

Arkema

Henkel AG & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Henkel und Nordmeccanica haben ihre drei Jahrzehnte währende Zusammenarbeit zu einer strategischen Partnerschaft ausgebaut und gemeinsam VOC-arme Klebstoff-Laminierungstechnologie für europäische Verarbeiter entwickelt.

- Dezember 2024: H.B. Fuller übernahm Medifill Ltd. und unterzeichnete eine vorläufige Vereinbarung für GEM S.r.l., um seine europäische Wundverschlussplattform zu stärken.

- Mai 2024: Dow erweiterte die Kapazitäten bei SAS Chemicals GmbH in Böhlen, Deutschland, um die Produktion von organischen, hybriden und Silikon-Dichtstoffen für Isolierglaseinheiten zu steigern.

Berichtsumfang des europäischen Marktes für Klebstoffe und Dichtstoffe

Klebstoffe werden aus einer Kombination von Harzen, Additiven und Lösungsmitteln hergestellt. Die Zusammensetzung der Harze und Additive hängt vollständig von der Endverbraucherbranche ab, in der sie eingesetzt werden. Der Markt ist nach Harztyp, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Klebstoffharztyp ist der Markt in Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA und sonstige Harze segmentiert. Hinsichtlich der Technologie ist der Markt in Schmelzklebstoff, Reaktiv, Lösungsmittelbasiert, UV-gehärtet und Wasserbasiert segmentiert. Nach Dichtstoffharztyp ist der Markt in Polyurethan, Epoxid, Acryl, Silikon und sonstige Harztypen segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen segmentiert. Nach Geografie ist der Markt auf folgende Länder verteilt: Frankreich, Deutschland, Italien, Russland, Spanien, das Vereinigte Königreich und das übrige Europa. Der Bericht bietet Marktgröße und Prognosen sowohl in Bezug auf den Umsatz (in Millionen USD) als auch auf das Volumen (in Kilotonnen) für alle oben genannten Segmente.

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE / EVA |

| Sonstige Harze (Silanmodifiziertes Polymer (SMP), biobasierte Harze usw.) |

| Schmelzklebstoff |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-gehärtet |

| Wasserbasiert |

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Sonstige Harze (Polysulfid, SMP-Hybrid usw.) |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen (Erneuerbare Energien, Elektronik und Haushaltsgeräte usw.) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Nordische Länder |

| Übriges Europa |

| Nach Klebstoffharz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE / EVA | |

| Sonstige Harze (Silanmodifiziertes Polymer (SMP), biobasierte Harze usw.) | |

| Nach Klebstofftechnologie | Schmelzklebstoff |

| Reaktiv | |

| Lösungsmittelbasiert | |

| UV-gehärtet | |

| Wasserbasiert | |

| Nach Dichtstoffharz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Sonstige Harze (Polysulfid, SMP-Hybrid usw.) | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen (Erneuerbare Energien, Elektronik und Haushaltsgeräte usw.) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Klebstoffe und Dichtstoffe?

Der Markt ist im Jahr 2026 USD 20,27 Milliarden wert und wird voraussichtlich bis 2031 auf USD 26,37 Milliarden wachsen.

Welche Endverbraucherbranche hat den größten Anteil?

Bauwesen und Konstruktion führt mit einem Anteil von 39,10 % im Jahr 2025, angetrieben durch Sanierungsmaßnahmen und Energieeffizienzvorschriften.

Welche Klebstofftechnologie wächst am schnellsten?

UV-härtende Systeme werden bis 2031 voraussichtlich mit einem CAGR von 6,21 % wachsen, aufgrund der Vorteile der Sofortbindungsverarbeitung.

Warum ist Spanien die am schnellsten wachsende Region?

Spaniens CAGR-Prognose von 5,58 % resultiert aus robusten Investitionen in Windenergie und Bauprogrammen zur Modernisierung.

Wie beeinflussen Vorschriften die Produktentwicklung?

REACH-Beschränkungen für Diisocyanate und Formaldehyd sowie VOC-Grenzwerte beschleunigen den Wechsel zu wasserbasierten, UV-gehärteten und biobasierten Chemien.

Seite zuletzt aktualisiert am: