Marktgröße und Marktanteil des europäischen 3D-Druck-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

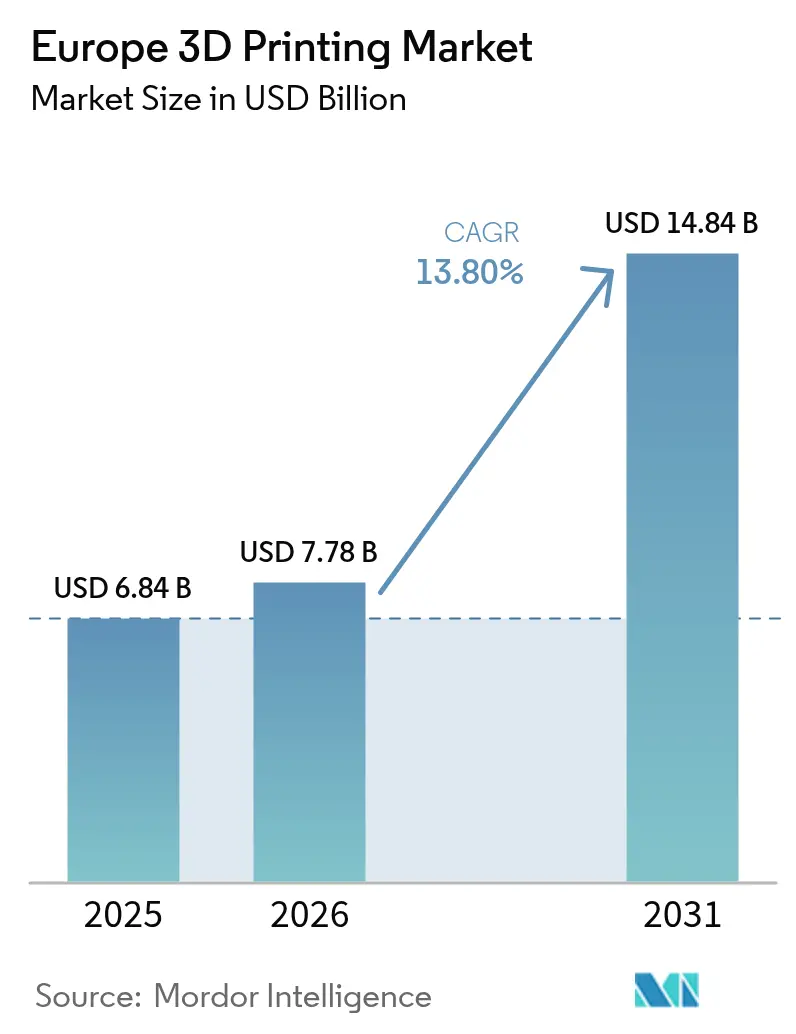

| Marktgröße im Basisjahr (2025) | 6.84 Milliarden US-Dollar |

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 14.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen 3D-Druck-Markts durch Mordor Intelligence

Der europäische 3D-Druck-Markt wird voraussichtlich von 6,84 Milliarden USD im Jahr 2025 auf 7,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 13,8 % über den Zeitraum 2026–2031 einen Wert von 14,84 Milliarden USD erreichen. Diese Expansion vollzieht sich, während Hersteller in der gesamten Region dezentrale Produktionsstrategien beschleunigen, um Durchlaufzeiten zu verkürzen, Lieferkettenrisiken abzufedern und Anforderungen des CO₂-Grenzausgleichsmechanismus zu erfüllen, der lokalisierte Produktion begünstigt. Schnelle Innovationszyklen, sinkende Kosten für Metalldrucker und die Integration von KI-gestützter Prozesskontrolle untermauern eine wachsende Bandbreite an produktionstauglichen Anwendungsfällen in der Automobil-, Gesundheits- und Schifffahrtsbranche. Der Hardwareverkauf dominiert weiterhin den Umsatz, doch dienstleistungsorientierte Modelle nach dem Prinzip „Fertigung als Dienstleistung” skalieren rasch und spiegeln die Präferenz der Nutzer für flexible Kapazitäten ohne hohe Kapitalaufwendungen wider. Das länderspezifische Momentum ist ungleichmäßig: Deutschland nutzt seine Patenttiefe und Automatisierungskompetenz, um seine Führungsposition zu behaupten, während die Niederlande dank erstklassiger Logistik- und Schifffahrtscluster das höchste Wachstumstempo verzeichnen. Der Wettbewerbsdruck steigt, da etablierte Anbieter vertikal integrieren, neuere Marktteilnehmer innovative Materialien vorantreiben und die Europäische Union technische Standards harmonisiert, um grenzüberschreitende Aktivitäten zu erleichtern.

Wichtigste Erkenntnisse des Berichts

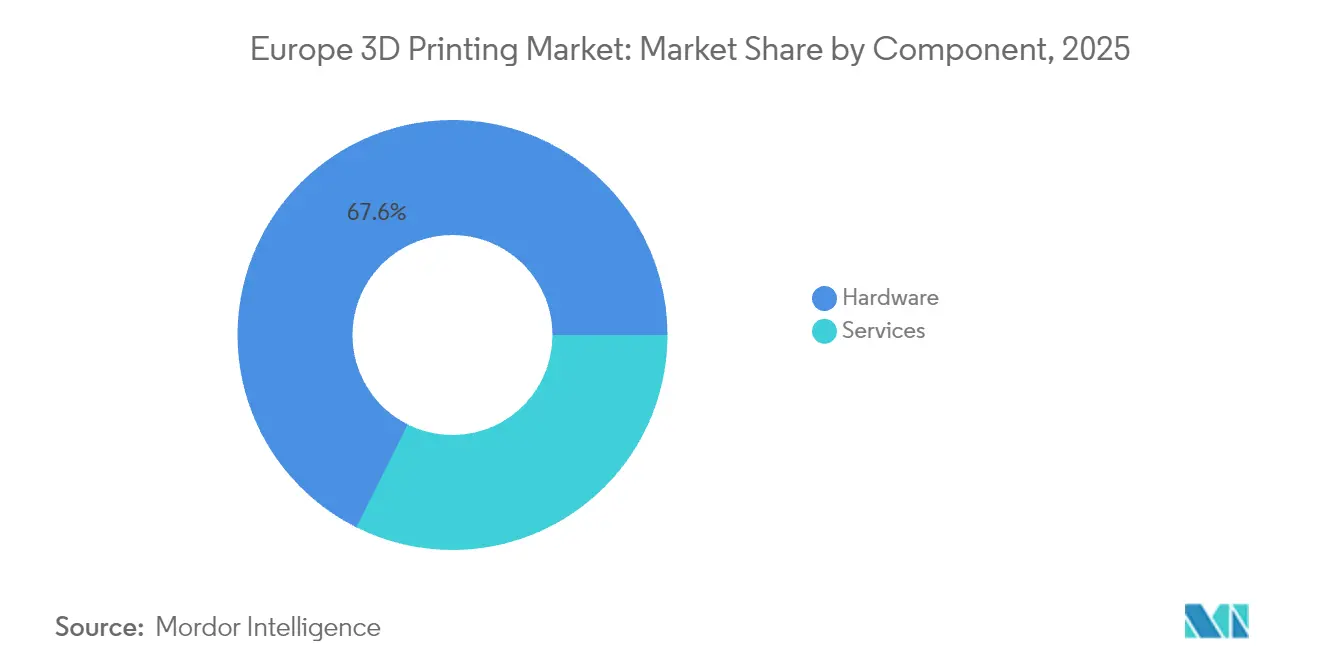

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Marktanteil von 67,62 % am europäischen 3D-Druck-Markt, während Dienstleistungen bis 2031 die höchste CAGR von 15,97 % verzeichneten.

- Nach Technologie führte FDM (Schmelzschichtung) im Jahr 2025 mit einem Umsatzanteil von 29,12 % am europäischen 3D-Druck-Markt; DLP (digitale Lichtverarbeitung) wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,42 % expandieren.

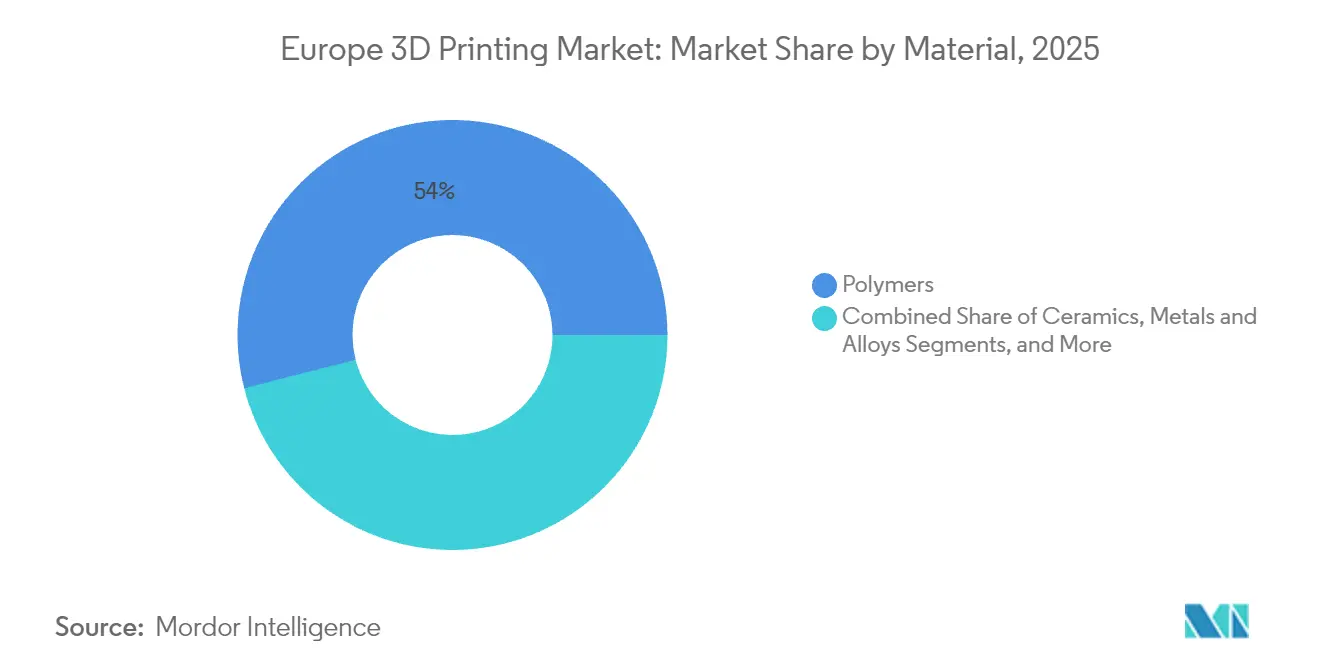

- Nach Material entfielen im Jahr 2025 53,98 % der Marktgröße des europäischen 3D-Druck-Markts auf Polymere, während Metalle und Legierungen mit einer CAGR von 15,21 % bis 2031 zulegen.

- Nach Endnutzerbranche hielt die Automobilindustrie im Jahr 2025 einen Anteil von 24,22 % an der Marktgröße des europäischen 3D-Druck-Markts, während das Gesundheitswesen bis 2031 mit einer CAGR von 14,63 % wächst.

- Nach Land beanspruchte Deutschland im Jahr 2025 einen Marktanteil von 29,41 % am europäischen 3D-Druck-Markt, während die Niederlande bis 2031 die höchste prognostizierte CAGR von 14,95 % aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen 3D-Druck-Markt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen und Förderung für Industrie 4.0 und additive Fertigung | +2.1% | EU-weit (Deutschland, Frankreich) | Mittelfristig (2–4 Jahre) |

| Nachfrage von Automobil-OEMs nach Leichtbau-Prototypen und Werkzeugen | +1.8% | Deutschland, Italien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Übernahme im Gesundheitswesen für patientenspezifische Geräte | +2.3% | EU-weit (Niederlande, Deutschland) | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten für Metalldrucker und Materialien | +1.9% | Industrieregionen in der EU | Mittelfristig (2–4 Jahre) |

| CO₂-Grenzausgleich der EU fördert lokalisierte Produktion | +1.4% | Produktionszentren in der EU | Langfristig (≥ 4 Jahre) |

| Bedarf an On-Demand-Ersatzteilen in den Schienen- und Schifffahrtssektoren | +1.2% | Niederlande, Deutschland, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen und Förderung für Industrie 4.0 und additive Fertigung

Europäische Regierungen setzen erhebliche Mittel ein, um die Übernahme additiver Fertigung zu beschleunigen. Das französische Programm „France 2030” im Umfang von 54 Milliarden EUR stellt Mittel für fortschrittliche Fertigungsplattformen bereit. Horizon Europe unterstützt darüber hinaus Pilotprojekte nach dem Modell „Fertigung als Dienstleistung”, die Anlagen grenzüberschreitend in cloud-gesteuerten Produktionslinien vernetzen.[1]Élisabeth Borne, „France 2030 verstehen”, info.gouv.fr In Deutschland investieren Unternehmen der additiven Fertigung 30,6 % ihres Umsatzes in die Forschung, verstärkt durch nationale und EU-Fördermittel, was die Führungsposition im Bereich der Metallsysteme festigt. Das gemeinsame Fördermodell treibt den Technologietransfer von Labors in Produktionsstätten voran und schafft eine Lieferantenbasis, die an gemeinsamen technischen Standards ausgerichtet ist. Dadurch sichert der europäische 3D-Druck-Markt Skaleneffekte, die Markteintrittsbarrieren für mittelständische Unternehmen senken.

Nachfrage von Automobil-OEMs nach Leichtbau-Prototypen und Werkzeugen

Automobilhersteller setzen additive Fertigung mittlerweile über die frühe Prototypenentwicklung hinaus ein. Das EU-geförderte Projekt Multi-FUN zeigt Multimaterialkonstruktionen, die Verkabelung und Sensoren in Leichtbaustrukturen integrieren.[2]Europäische Kommission, „Horizon Europe Multi-FUN-Projekt”, europa.eu Deutsche Zulieferer drucken Produktionswerkzeuge für kleine Stückzahlen, um modellspezifische Teile zu verwalten, ohne kostspieliges Lager vorhalten zu müssen. Durch den Einsatz von Einzelbaugruppen, die Schweißnähte und Schrauben reduzieren, erzielen Unternehmen Gewichtseinsparungen und verkürzen Produktionszyklen, was das Momentum des europäischen 3D-Druck-Markts in den wichtigsten Automobilkorridoren aufrechterhält.

Übernahme im Gesundheitswesen für patientenspezifische Geräte

Krankenhäuser in ganz Europa skalieren 3D-gedruckte Führungsinstrumente, Prothesen und Implantate, um Point-of-Care-Lösungen bereitzustellen. Die Europäische Arzneimittel-Agentur klärt Zulassungswege und gibt Klinikern Vertrauen in die Einführung patientenindividueller Geräte. EU-Forschungskonsortien wie ENLIGHT erforschen 3D-gedruckte Bauchspeicheldrüsen-Prototypen, während PRISM-LT lebende Gewebskonstrukte entwickelt, die Transplantationsabläufe neu definieren könnten. Da Erstattungsrahmen aufgeholt haben, vertiefen Gesundheitssysteme ihre Abhängigkeit von additiven Fertigungslabors und unterstützen ein zweistelliges Wachstum innerhalb des europäischen 3D-Druck-Markts bis 2030.

Sinkende Kosten für Metalldrucker und Materialien

Die Stückkosten des Metalldrucks sinken, da Pulverrecyclingtechniken – Siebung, Plasmasphäroidisierung und Vakuumentgasung – die Ausgangsmaterialqualität für wiederholte Zyklen wiederherstellen. Gerätehersteller wie EOS integrieren KI-gestützte Fehlervorhersage in ihre Maschinen, um Ausschuss- und Nachdruckquoten zu senken. Höhere Abscheideraten durch Elektronenstrahl- und Selektiv-Laser-Systeme ermöglichen mittelgroße Auflagen, die früher unwirtschaftlich waren, und erweitern die erreichbare Adressierbasis des europäischen 3D-Druck-Markts.

Analyse der Hemmnis-Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Wartungskosten | -1.6% | EU-weit, insbesondere KMU | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für additivfertigungsgerechtes Design | -1.3% | Industrieregionen in der EU | Langfristig (≥ 4 Jahre) |

| Fragmentierte EU-Zertifizierungs- und Normenlandschaft | -1.1% | EU-weit, konzentriert in medizinischen Anwendungen | Mittelfristig (2–4 Jahre) |

| Volatilität der Metallpulverversorgung und Recyclinghürden | -0.9% | Deutschland, Niederlande, Industriezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Wartungskosten

Industrietaugliche Drucker kosten sechsstellige Beträge, und Nutzer müssen zusätzlich Pulverhandhabungs-, Nachbearbeitungs- und Qualitätssicherungsausrüstung anschaffen. Kleine und mittlere Unternehmen schieben Anschaffungen häufig auf, selbst wenn die Hardwarepreise sinken. Die Einhaltung der EU-Medizinprodukteverordnung erfordert eine strenge Dokumentation und Marktüberwachung nach dem Inverkehrbringen, was den Verwaltungsaufwand für Anwender im Gesundheitswesen erhöht. Fragmentierte Zertifizierungsregimes für die Schienen-, Luft- und Raumfahrt- sowie Energiesektoren vervielfachen die Prüfbudgets und schränken die adressierbare Basis des europäischen 3D-Druck-Markts ein, bis Miet- oder Servicemodelle das Risiko ausgleichen.

Mangel an Fachkräften für additivfertigungsgerechtes Design

Weniger als ein Fünftel der Hersteller weltweit beschäftigt qualifizierte Ingenieure für additive Fertigung, und europäische Unternehmen weisen ähnliche Lücken auf.[3]Society of Manufacturing Engineers, „Wichtige AM-Trends im Jahr 2025 im Überblick”, sme.org Hochschulprogramme bemühen sich, Gitteroptimierung, Multimaterial-Simulation und Prozesskontrollmodule in die Lehrpläne zu integrieren. Ohne die richtigen Qualifikationen gelingt es Unternehmen nicht, die geometrische Gestaltungsfreiheit zu nutzen, was zu kostspieligen Umkonstruktionsschleifen und unrealisierten Durchsatzgewinnen führt. Dieses Talentdefizit dämpft die kurzfristige Akzeptanz im europäischen 3D-Druck-Markt, insbesondere bei komplexen Serienfertigung-Möglichkeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich, während Hardware reift

Dienstleistungsanbieter eroberten einen wachsenden Umsatzanteil, da Unternehmen Flexibilität priorisieren. Obwohl Hardware im Jahr 2025 weiterhin 67,62 % des europäischen 3D-Druck-Markts dominierte, skalieren dienstleistungsorientierte Modelle mit einer CAGR von 15,97 %, da Unternehmen Designoptimierung, Bauvorbereitungen und Nachbearbeitung auslagern. Lohnfertiger wie K3D und FKM betreiben Multidrucker-Farmen, die Kunden Just-in-Time-Teile liefern, ohne Kapital in Maschinen zu binden. Dieser Übergang senkt die Kosten für Experimente und verteilt das Risiko über vielfältige Kundenpipelines.

Parallel dazu bündeln Hardwareanbieter Software-, Wartungs- und Schulungsabonnements, was die Grenzen zwischen Geräteverkauf und wiederkehrenden Dienstleistungen verwischt. Cloud-Dashboards aggregieren flottenweit Daten und ermöglichen vorausschauende Wartung sowie die Nachbestellung von Verbrauchsmaterialien. Diese integrierten Angebote fördern die Akzeptanz und treiben den europäischen 3D-Druck-Markt hin zu ergebnisorientierten Beschaffungsnormen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: DLP entwickelt sich zur Führerin in der Präzisionsfertigung

FDM (Schmelzschichtung) behauptete 2025 mit einem Anteil von 29,12 % dank ausgereifter Materialien, niedriger Betriebskosten und breiter Nutzervertrautheit den größten Marktanteil. DLP (digitale Lichtverarbeitung) verzeichnet jedoch mit 14,42 % CAGR beeindruckendes Wachstum, angetrieben durch Auflösungsfähigkeiten unter 50 Mikrometern, die für Zahneinsätze, Hörgeräte und Gewebegerüstforschung geeignet sind. Fortschritte bei pflanzenbasierten Photopolymeren stärken die Nachhaltigkeitsglaubwürdigkeit und erweitern die Biokompatibilitätspalette. SLA (Stereolithografie) und SLS (selektives Lasersintern) bedienen Anforderungen der Luft- und Raumfahrt sowie der Automobilindustrie nach hitzebeständigen Komponenten, während das Elektronenstrahlschmelzen die erste Wahl für Titangitterstrukturen in orthopädischen Implantaten bleibt.

Die Technologiedifferenzierung hängt nun von Automatisierung und geschlossener Regelkreissteuerung ab. KI-gesteuerte Voxel-Ebene-Korrekturen reduzieren die Stützmasse und erleichtern das Entpudern, was die Auslastungsraten im gesamten europäischen 3D-Druck-Markt steigert. Multi-Laser-Koordination in Pulverbett-Systemen balanciert Produktivität und Oberflächenqualität und gibt Herstellern das Vertrauen, Teile für die Serienproduktion zu qualifizieren.

Nach Material: Metalle steigen trotz Polymer-Dominanz stark an

Polymere sicherten sich 2025 dank ihrer Vielseitigkeit bei Prototypen und Werkzeugen 53,98 % des Umsatzes. Das Volumen an Metallen und Legierungen wird jedoch voraussichtlich mit einer CAGR von 15,21 % steigen, da Nachbearbeitungsabläufe weniger arbeitsintensiv werden und Pulverrückgewinnungszyklen den Materialwert verlängern. Edelstahl, Nickel-Superlegierungen und Aluminiumbronze finden Absatz in Ersatzteilpools für Schienen-, Öl-und-Gas- sowie Schifffahrtsbetreiber, die Korrosionsbeständigkeit und Gewichtseinsparungen suchen.

Nachhaltigkeitsdruck treibt die Entwicklung von Recycling-Verbundwerkstoffen voran, die mechanische Leistungsanforderungen erfüllen und gleichzeitig den CO₂-Fußabdruck senken. Bretons Holzfaser-Biokomposite ersetzen Primärpolymer-Ausgangsmaterial in Großformatdruckern und stimmen mit Zielen der Kreislaufwirtschaft überein. Keramiken und Hochtemperaturverbundwerkstoffe sichern sich Nischen in Energieturbinen und chemischen Reaktoren, was zeigt, wie die Materialbreite den künftigen Umsatzmix des europäischen 3D-Druck-Markts untermauert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Fertigung

Die Automobilindustrie belegte 2025 mit einem Anteil von 24,22 % am europäischen 3D-Druck-Markt durch Anwendungen in Windkanalmodellen, Gittersitzrahmen und On-Demand-Vorrichtungen den Spitzenplatz. Das Gesundheitswesen verzeichnete jedoch mit einer CAGR von 14,63 % den steilsten Anstieg, da Krankenhäuser Point-of-Care-Drucklabore für chirurgische Planungsführer und maßgefertigte Implantate einsetzen. Luft- und Raumfahrtprogramme qualifizieren gewichtskritische Halterungen, die mehrere Blechteile in einzelne Titanstrukturen konsolidieren und Montagezeit sowie Treibstoffverbrauch reduzieren.

Energieversorger setzen additive Fertigung für Brennerspitzen und Pumpenläufer ein und senken so Ausfallzeiten. Startups im Bausektor experimentieren mit Portal- und Robotersystemen, die Zementmaterial für Fassadenelemente extrudieren, obwohl die Harmonisierung der Bauvorschriften noch eine Hürde darstellt. Insgesamt verdeutlichen diese Sektoren die wachsende Nachfragebasis, die den europäischen 3D-Druck-Markt trägt.

Geografische Analyse

Deutschland behielt 2025 mit einem Anteil von 29,41 % am europäischen 3D-Druck-Markt seine dominierende Stellung, da seine Mittelstandslieferanten jahrzehntelange Automatisierungskompetenz nutzen, um Metallpulver-Bett-Systeme zu kommerzialisieren. Nationale und EU-Fördermittel, die bis zu 50 % der FuE-Budgets abdecken, verbreitern den Patentvorsprung von Unternehmen wie EOS und SLM Solutions, während Automobil-OEMs die heimische Nachfrage nach Produktionswerkzeugen verankern. Das Ökosystem profitiert von dichten Clustern aus Pulverlieferanten, Messgeräteherstellern und Forschungsinstituten, die Teilequalifizierungsabläufe optimieren.

Die Niederlande verzeichnen das schnellste Wachstum mit einer CAGR von 14,95 % bis 2031. Die Hafeninfrastruktur Rotterdams unterstützt maritime Anwendungsfälle wie die großformatigen gedruckten Unterwasserdrohnen von Royal3D, die Formvorlaufzeiten für Verbundstoffhüllen reduzieren. Innovationszentren in Eindhoven und Twente lenken Wagniskapital in Medizin- und Elektronik-Startups und stärken eine nationale Marke rund um agile Hardware-Prototypen. Die staatliche Erleichterung grenzüberschreitender Projekte mit deutschen Werften unterstreicht ein kooperatives Modell, das den Fußabdruck des europäischen 3D-Druck-Markts entlang des Nordseekorridors ausdehnt.

Frankreich skaliert additive Fertigung im Rahmen des 54-Milliarden-EUR-Programms France 2030 mit Schwerpunkt auf Luft- und Raumfahrtantrieb, Luxusgütern und Wertschöpfungsnetzwerken für orthopädische Implantate. Italien und Spanien wachsen durch Automobil-Werkzeugbau und Multi-Jet-Fusion-Entwicklungszentren, während das Vereinigte Königreich trotz neuer Zollreibungen durch Verteidigungs- und Energieprogramme Schwung beibehält. Osteuropäische Märkte, insbesondere Polen, weisen aufgrund moderater Kapitalausgabenbereitschaft eine geringere Durchdringung auf; EU-Strukturfonds und multinationale Auftragsarbeiten dürften jedoch den Abstand verringern und die nächste Wachstumsgrenze für den europäischen 3D-Druck-Markt erschließen.

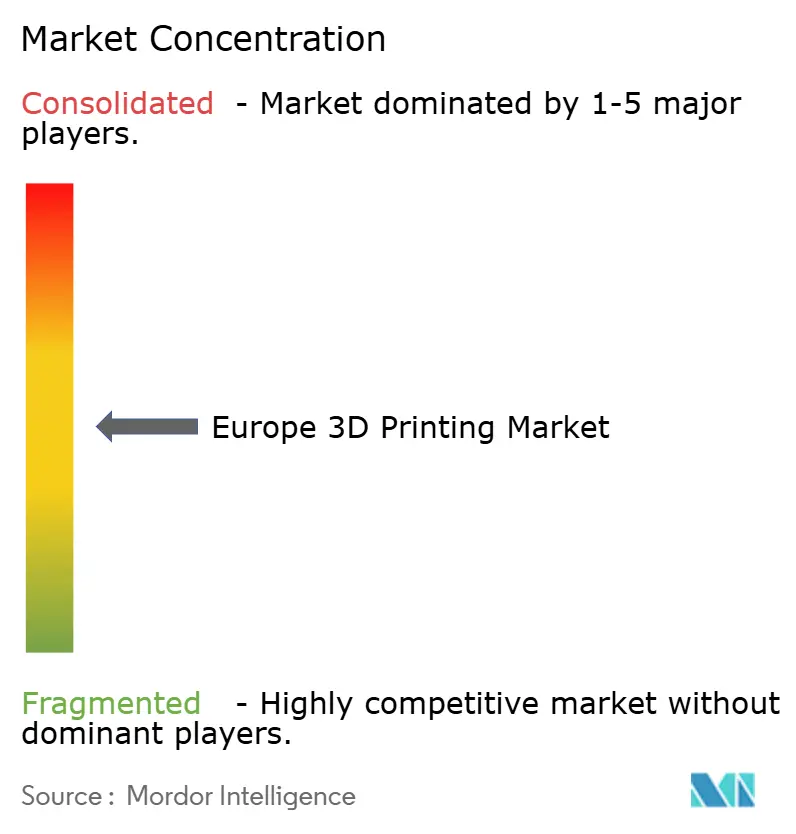

Wettbewerbslandschaft

Der europäische 3D-Druck-Markt weist eine moderate Fragmentierung auf. Etablierte Anbieter wie Stratasys, EOS und Materialise integrieren vertikal und bieten Designsoftware, Drucker, Materialien und Nachbearbeitungskits in einheitlichen Portfolios an. Die Partnerschaft von EOS mit 1000 Kelvin integriert den AMAIZE KI-Co-Piloten in ihre Polymersysteme und reduziert Druckfehler sowie Ingenieursaufwand für Luft- und Raumfahrtkunden. Materialise erweitert Cloud-gestützte Bauvorbereitungsdienste, die wiederkehrende Einnahmen generieren und die Kundenbindung über Fabriken mit gemischten Druckermarken hinweg stärken.

Die Konsolidierung nimmt zu: Nano Dimension hat die Übernahme von Desktop Metal vereinbart, um gedruckte Elektronikabläufe mit Metall-Binder-Jet-Plattformen zu kombinieren, während der Kauf von Ansys durch Synopsys für 35 Milliarden EUR das wachsende Interesse von Simulationsunternehmen an Physikmodellen für additive Fertigung signalisiert. Startups erschließen Nischen: Breton skaliert recycelte Biokomposite, katalonische Labore optimieren pflanzenbasierte Harze, und Meltio arbeitet mit K3D zusammen, um Draht-Laser-Aufträge in ganz Europa zu vermitteln. Unternehmen, die Nachhaltigkeitsnachweise mit der Einhaltung regulatorischer Anforderungen verbinden können, werden Marktanteile gewinnen, da Umweltprüfungen Beschaffungsentscheidungen im gesamten europäischen 3D-Druck-Markt beeinflussen.

Die Regulierung bleibt ein zweischneidiges Schwert. Die EU-Medizinprodukteverordnung bevorzugt Unternehmen mit etablierten Qualitätsmanagementsystemen und droht, kleinere medizinische Dienstleistungsbüros zu verdrängen. CO₂-Grenzregeln fördern die lokale Produktion, erhöhen aber den Berichtsaufwand. Unternehmen, die digitale Rückverfolgbarkeit beherrschen – also Pulvercharge, Energieverbrauch und Maßprüfung dokumentieren – demonstrieren Resilienz und erhalten Preferred-Supplier-Status, der langfristige Positionen im europäischen 3D-Druck-Markt festigt.

Führende Unternehmen der europäischen 3D-Druck-Branche

Materialise NV

SLM Solutions Group AG

Stratasys Ltd.

3D Systems Corporation

ExOne Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Katalanische Forscher präsentierten pflanzenbasierte Harze, die mit DLP- und SLA-Workflows kompatibel sind, und verbesserten damit die Nachhaltigkeit.

- April 2025: Stratasys präsentierte die Neo800+-Stereolithografie und das PolyJet-ToughONE-Material für die Luft- und Raumfahrt auf der RAPID + TCT 2025.

- Januar 2025: Synopsys schloss die Übernahme von Ansys für 35 Milliarden EUR nach EU-Freigabe ab und vereinte Simulations- und Elektronikdesign-Stacks.

- Januar 2025: EOS brachte den Polymerdrucker P3 NEXT für Produktionsvolumen-Anwendungen auf den Markt.

Berichtsumfang des europäischen 3D-Druck-Markts

3D-Druck, auch als additive Fertigung bekannt, erstellt ein dreidimensionales Produkt aus einem CAD-Design oder einem computergestützten 3D-Modell. Dies kann mithilfe verschiedener Techniken erreicht werden, bei denen ein Material unter computergesteuerter Kontrolle abgelagert, verbunden oder verfestigt wird, häufig Schicht für Schicht.

Der europäische 3D-Druck-Markt ist nach Komponente (Hardware, Dienstleistungen), Technologie (Stereolithografie (SLA), Schmelzschichtung (FDM), Elektronenstrahlschmelzen, digitale Lichtverarbeitung, selektives Lasersintern (SLS)), Endnutzerbranche (Automobil, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen, Bau und Architektur, Energie sowie Lebensmittel) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande und übrige Länder Europas) segmentiert.

Marktgrößen und Prognosen werden für alle oben genannten Segmente wertmäßig in USD angegeben.

| Hardware |

| Dienstleistungen |

| Stereolithografie (SLA) |

| Schmelzschichtung (FDM) |

| Selektives Lasersintern (SLS) |

| Elektronenstrahlschmelzen (EBM) |

| Digitale Lichtverarbeitung (DLP) |

| Weitere Technologien |

| Polymere |

| Metalle und Legierungen |

| Keramiken |

| Verbundwerkstoffe und weitere |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen |

| Bau und Architektur |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Weitere Branchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übrige Länder Europas |

| Nach Komponente | Hardware |

| Dienstleistungen | |

| Nach Technologie | Stereolithografie (SLA) |

| Schmelzschichtung (FDM) | |

| Selektives Lasersintern (SLS) | |

| Elektronenstrahlschmelzen (EBM) | |

| Digitale Lichtverarbeitung (DLP) | |

| Weitere Technologien | |

| Nach Material | Polymere |

| Metalle und Legierungen | |

| Keramiken | |

| Verbundwerkstoffe und weitere | |

| Nach Endnutzerbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | |

| Gesundheitswesen | |

| Bau und Architektur | |

| Energie und Versorgungsunternehmen | |

| Lebensmittel und Getränke | |

| Weitere Branchen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übrige Länder Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische 3D-Druck-Markt heute?

Der Markt wurde 2026 auf 7,78 Milliarden USD bewertet und soll bis 2031 einen Wert von 14,84 Milliarden USD erreichen, unterstützt durch eine CAGR von 13,8 %.

Welches Segment wächst innerhalb der europäischen additiven Fertigung am schnellsten?

Dienstleistungen, die Design, Produktionsauslagerung und Nachbearbeitung umfassen, expandieren mit einer CAGR von 15,97 %, da Unternehmen Fertigung als Dienstleistung dem Geräteeigentum vorziehen.

Warum übertrifft die Niederlande andere Länder bei der Einführung des 3D-Drucks in Europa?

Die Niederlande kombinieren maritime Anwendungen, Logistikinfrastruktur und starke Innovationsförderung, um bis 2031 eine CAGR von 14,95 % zu erzielen.

Welche Materialien gewinnen Marktanteile in der europäischen additiven Fertigung?

Metallpulver sind der Durchbruch, mit einer CAGR von 15,21 %, da die Kosten sinken und Recyclingtechnologien die Pulverlebenszyklen verlängern.

Wie beeinflusst die Regulierung das Wachstum des medizinischen 3D-Drucks in Europa?

Klarere Wege durch die Europäische Arzneimittel-Agentur und die EU-Medizinprodukteverordnung unterstützen den klinikinternen Druck, erfordern jedoch robuste Qualitätssysteme.

Seite zuletzt aktualisiert am: