Größe und Marktanteil des europäischen Marktes für Automobillacke und -beschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

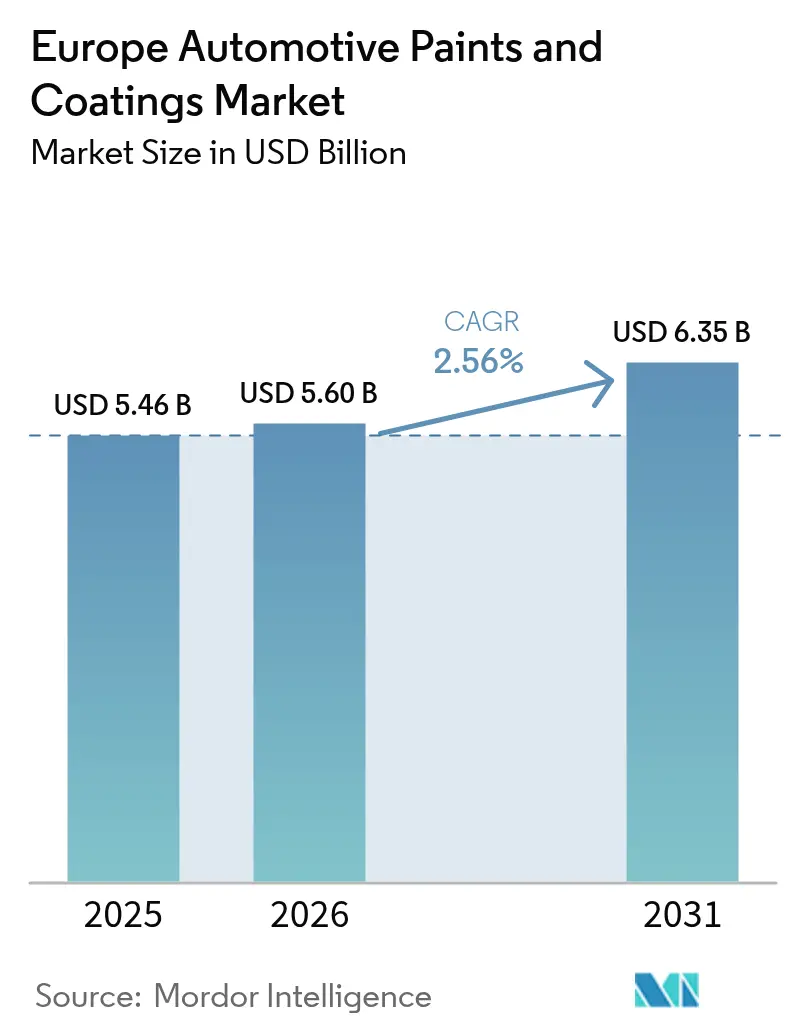

| Marktgröße im Basisjahr (2025) | 5.46 Milliarden US-Dollar |

| Marktgröße (2026) | 5.60 Milliarden US-Dollar |

| Marktgröße (2031) | 6.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.56% CAGR |

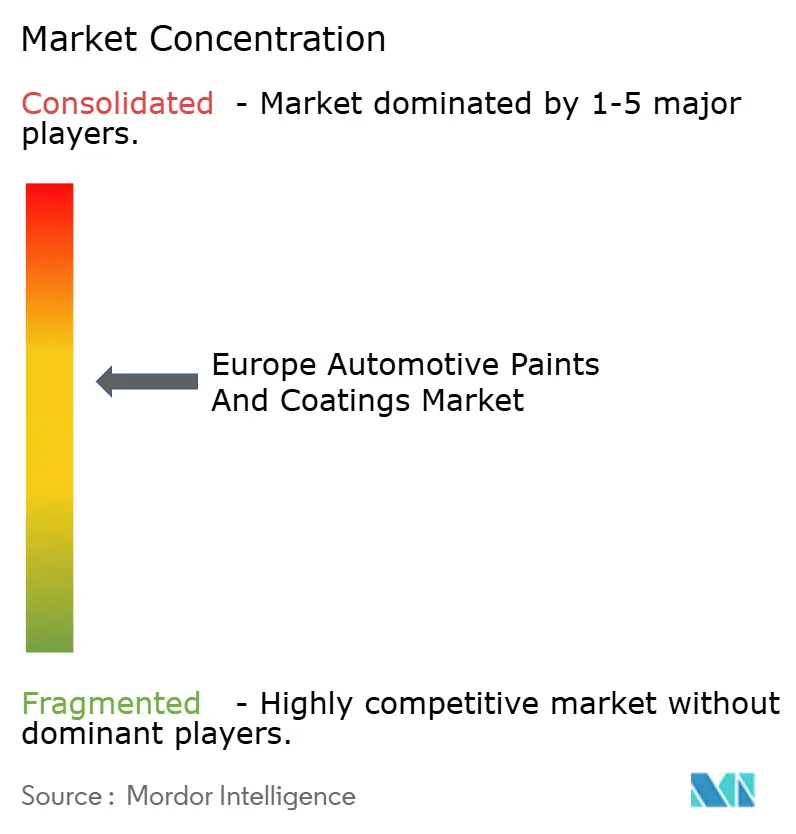

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Automobillacke und -beschichtungen durch Mordor Intelligence

Die Größe des europäischen Marktes für Automobillacke und -beschichtungen wird voraussichtlich von 5,46 Milliarden USD im Jahr 2025 auf 5,60 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,35 Milliarden USD erreichen, was einem CAGR von 2,56 % über den Zeitraum 2026–2031 entspricht. Die Erholung der Fahrzeugproduktion, strengere EU-Dekarbonisierungsvorschriften und die wachsende Verbreitung von batterie-elektrischen Plattformen beeinflussen die Nachfragetrends. Erstausrüster (OEMs) stellen von lösemittelbasierten auf wasserbasierte Technologien um, um die VOC-Grenze von 45 g/m² der Industrieemissionsrichtlinie für neue Lackieranlagen einzuhalten. Frühe Anwender wie AkzoNobel haben die Verarbeitungszeiten durch neue wasserbasierte Basislacke um 50 % reduziert. Elektrofahrzeugdesigns erfordern zudem korrosionsbeständige E-Coat-Grundierungen und Niedrigtemperatur-Klarlacke zum Schutz wärmeempfindlicher Batteriesätze, was die Nachfrage nach Polyurethanharzen steigert. Auf regulatorischer Seite fördert der CO₂-Grenzausgleichsmechanismus (CBAM), der 2026 in seine endgültige Phase eingetreten ist, lokalisierte, kohlenstoffarme Liefervereinbarungen und begünstigt Beschichtungslieferanten, die Reduzierungen der Scope-1- und Scope-2-Emissionen nachweisen. Wettbewerbsstrategien konzentrieren sich nun auf KI-gesteuerte Farbe-auf-Abruf-Systeme, Vier-Nass-Niedrigenergieprozesse und Fortschritte bei der selbstheilenden Klarlacktechnologie, die es Luxusmarken ermöglichen, lebenslange Lackgarantien anzubieten.

Wichtigste Erkenntnisse des Berichts

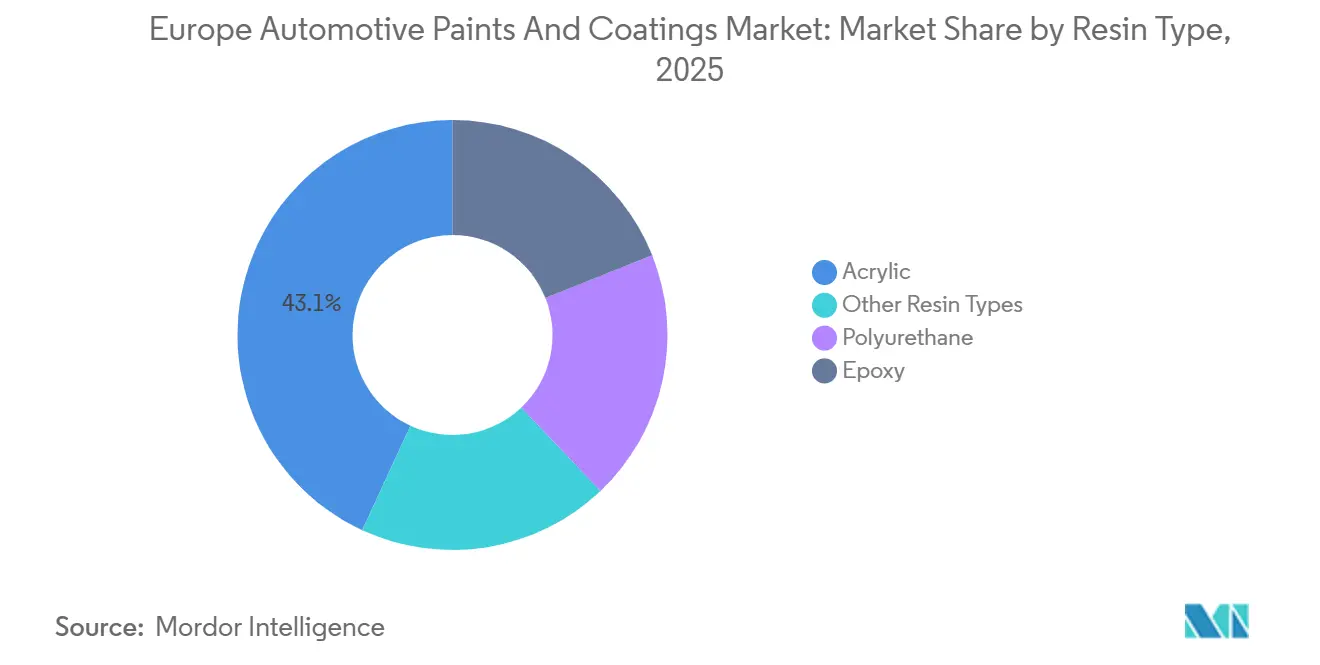

- Nach Harztyp führte Acryl im Jahr 2025 mit einem Marktanteil von 43,11 % am europäischen Markt für Automobillacke und -beschichtungen, während Polyurethan bis 2031 voraussichtlich mit einem CAGR von 2,81 % wachsen wird.

- Nach Technologie entfiel 2025 ein Marktanteil von 49,26 % am europäischen Markt für Automobillacke und -beschichtungen auf lösemittelbasierte Systeme; wasserbasierte Systeme entwickeln sich mit einem CAGR von 2,96 % bis 2031.

- Nach Schicht entfiel 2025 ein Marktanteil von 39,22 % am europäischen Markt für Automobillacke und -beschichtungen auf Klarlack; E-Coat entwickelt sich mit einem CAGR von 2,89 % bis 2031.

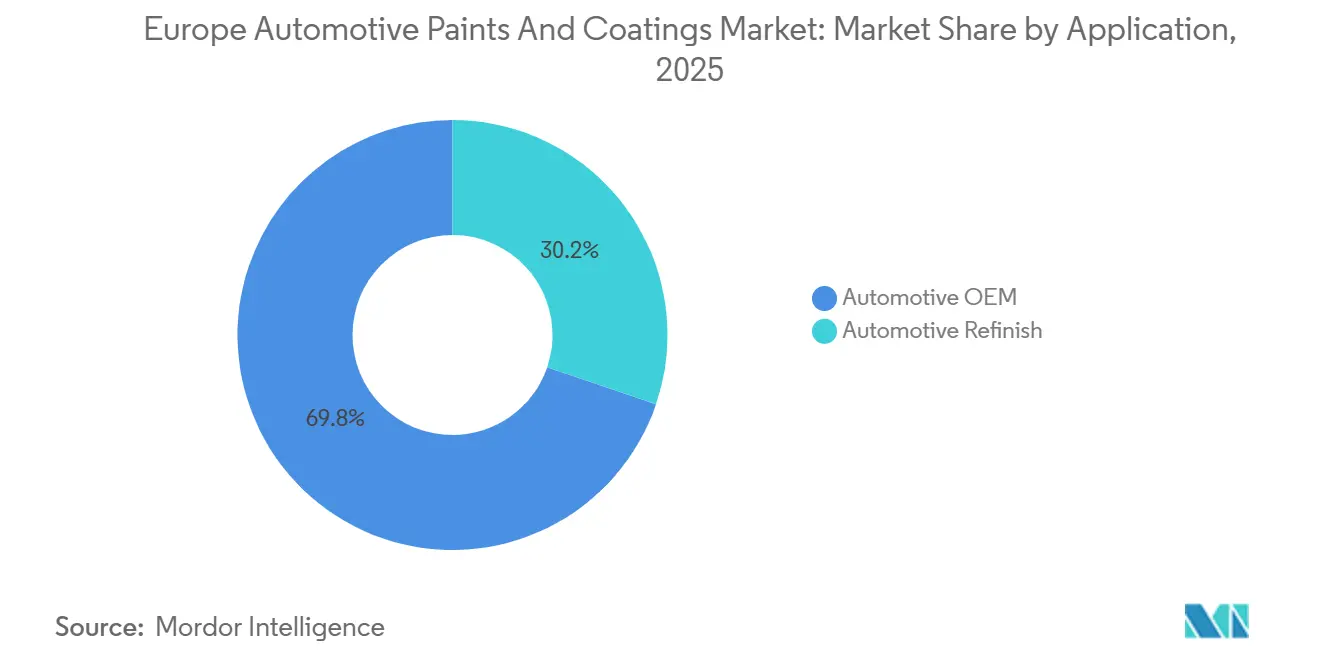

- Nach Anwendung hielt Automobil-OEM im Jahr 2025 einen Marktanteil von 69,78 % am europäischen Markt für Automobillacke und -beschichtungen und wird voraussichtlich mit einem CAGR von 3,12 % bis 2031 wachsen.

- Nach Geografie erfasste das übrige Europa im Jahr 2025 einen Marktanteil von 44,14 % am europäischen Markt für Automobillacke und -beschichtungen, während Deutschland voraussichtlich mit einem CAGR von 2,58 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Automobillacke und -beschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf VOC-arme wasserbasierte Systeme | +0.8% | Deutschland, Frankreich, nordische Länder, übriges Europa | Mittelfristig (2–4 Jahre) |

| Erholung der europäischen Fahrzeugproduktion | +0.6% | Deutschland, Spanien, übriges Europa (Polen, Tschechische Republik) | Kurzfristig (≤ 2 Jahre) |

| CO₂-Grenzausgleichsmechanismus prägt Lieferverträge | +0.4% | Deutschland, Frankreich, Italien, übriges Europa | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Farbe-auf-Abruf-Mischen an OEM-Linien | +0.3% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Nanostrukturierte selbstheilende Beschichtungen ermöglichen lebenslange Garantien | +0.2% | Deutschland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf VOC-arme wasserbasierte Systeme

Wasserbasierte Formulierungen wachsen mit einem CAGR von 2,96 %, da OEM-Lackieranlagen bestrebt sind, VOC-Werte unter 45 g/m² für neue Produktionslinien einzuhalten[1]Europäische Umweltagentur, "VOC-Emissionen in der europäischen Industrie," eea.europa.eu. AkzoNobels Basislack aus dem Jahr 2025 mit einem VOC-Gehalt von 380 g/L hat eine Reduzierung des Energieverbrauchs um 60 % erreicht und die Produktionszyklen halbiert. BASF-Anlagen, die mit VOC-Werten unter 250 g/L betrieben werden, dienen nun als Benchmark für mehrere deutsche OEMs. Laut ACEA sind die VOC-Emissionen pro Fahrzeug seit 2005 um 51,3 % gesunken, doch die verbleibende Reduzierung um 20 % erfordert erhebliche Investitionen in die Nachrüstung von Lackierkabinen. Da der Energieverbrauch der Lackieranlage 65 % der CO₂-Emissionen eines Werks ausmacht, spielt die Einführung wasserbasierter Systeme eine entscheidende Rolle bei der Erreichung der Scope-1- und Scope-2-Emissionsziele.

Erholung der europäischen Fahrzeugproduktion

Deutschland produzierte 2025 4,15 Millionen Fahrzeuge, mit Prognosen von 4,11 Millionen für 2026, was eine stabile Grundlage für die OEM-Beschichtungsnachfrage bietet. Osteuropäische Länder wie Polen, die Tschechische Republik und die Slowakei entwickeln sich zu wichtigen Montagestandorten und tragen dazu bei, dass das übrige Europa im Jahr 2026 einen Anteil von 44,14 % an der regionalen Nachfrage ausmacht. Die Produktion von Elektrofahrzeugen (EV) in Deutschland erreichte 2025 1,67 Millionen Einheiten und wird voraussichtlich 2026 auf 1,76 Millionen steigen, was den Bedarf an Korrosionsgrundierungen für Mischwerkstoffe erhöht. Stellantis' Vier-Nass-Linien in Gliwice haben den Energieverbrauch auf 245 kWh pro Fahrzeug gesenkt und damit einen Benchmark für Energieeffizienz gesetzt.

CO₂-Grenzausgleichsmechanismus prägt Lieferverträge

Der CO₂-Grenzausgleichsmechanismus (CBAM) integriert CO₂-Kosten in importierte Komponenten, erhöht die Preise um 10–20 % und veranlasst OEMs, auf dekarbonisierte lokale Beschichtungen umzusteigen. Das E-Coat-Forschungszentrum von BASF in Münster hat den Lösemittelgehalt auf unter 1 % reduziert und die Scope-1-Emissionen um 30 % gesenkt, wodurch seine Produkte die CBAM-Anforderungen erfüllen. PPGs Enviro-Prime Epic 300 härtet bei 140 °C aus, reduziert den Gasverbrauch um 12 % und entspricht den Standards für kohlenstoffarme Beschaffung.

KI-gesteuertes Farbe-auf-Abruf-Mischen an OEM-Linien

Axaltas Irus-Scan-Spektrophotometer analysiert Pigmente mit inversem Winkeleffekt und reduziert Nacharbeiten um 15–20 %. Die Refinity-Cloud-Plattform von BASF erfasst fünf Farbpunkte in 30 Sekunden und verbindet sich mit VIN-Daten für eine geschlossene Rückverfolgbarkeit. Das Echtzeit-Mischen eliminiert den Bedarf an vorgemischten Beständen und reduziert den Betriebskapitalbedarf um 10–15 %. Premium-OEMs im Vereinigten Königreich und in Deutschland führen die Einführung dieser Technologie an, wobei Just-in-time-Werke nur einen zweitägigen Beschichtungsvorrat vorhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der REACH- und PFAS-Beschränkungen | -0.5% | Deutschland, Frankreich, nordische Länder, übriges Europa | Mittelfristig (2–4 Jahre) |

| Energiepreisbedingte OPEX-Spitzen bei Aushärteöfen | -0.3% | Deutschland, Italien, Spanien, übriges Europa | Kurzfristig (≤ 2 Jahre) |

| Lacklose Folienfolierungen verdrängen ästhetische Neulackierungen | -0.2% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der REACH- und PFAS-Beschränkungen

Der Entwurf der Europäischen Chemikalienagentur (ECHA) für August 2025 umfasst über 10.000 PFAS-Chemikalien auf der Kandidatenliste, wobei Transportlacke ausdrücklich erwähnt werden[2]Europäische Chemikalienagentur, "PFAS-Beschränkungsvorschlag," echa.europa.eu. Die EU hat PFAS in Feuerlöschschäumen bereits verboten und plant, ab 2027 Beschränkungen für PFHxA einzuführen. Führende Lieferanten schätzen die Kosten für Portfolioanpassungen zur Erfüllung dieser Vorschriften auf 50–100 Millionen EUR. Darüber hinaus setzen nordische Regulierungsbehörden Verbote häufig zwei Jahre früher als die EU durch, was zu einem gestaffelten Compliance-Zeitplan führt.

Energiepreisbedingte OPEX-Spitzen bei Aushärteöfen

Die Erdgaspreise werden sich 2025 voraussichtlich bei 40–60 EUR pro MWh stabilisieren, was immer noch doppelt so hoch ist wie das Niveau von 2019. Dies wird voraussichtlich die Aushärteenergiekosten um 30–40 % erhöhen. Beispielsweise haben PPGs E-Coat bei 140 °C und die Vier-Nass-Linien bei Stellantis Sochaux den Ofenenergieverbrauch um 30 % reduziert und damit praktikable Methoden zur Bewältigung von Energiepreisschwankungen aufgezeigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyurethan gewinnt durch Haltbarkeitsprämium

Polyurethanharze werden voraussichtlich bis 2031 mit einem CAGR von 2,81 % wachsen, angetrieben durch den Bedarf an größerer Flexibilität und chemischer Beständigkeit in EV-Klarlacken. Acrylharze hatten 2025 einen Marktanteil von 43,11 %, hauptsächlich in Grundierungen und Basislacken aufgrund ihrer Kosteneffizienz. Zweikomponenten-Polyurethan bleibt in der Unfallreparatur dominant, da Reparaturwerkstätten OEM-Qualitätsfinishes anstreben. Hybride Acryl-Polyurethan-Harze werden für mittelklassige Elektrofahrzeuge evaluiert, um schnellere Trocknungszeiten mit verbesserter Haltbarkeit zu kombinieren. PPG CeramiClear, das Keramik-Nanopartikel in eine Polyurethanmatrix integriert, bietet die fünffache Kratzfestigkeit und unterstreicht den Wert von Innovationen bei Premiumprodukten.

Der europäische Markt für Automobillacke und -beschichtungen ist weiterhin nach Kosten und Leistung segmentiert. Acrylharze werden bevorzugt für Anwendungen eingesetzt, die UV-Stabilität und schnelles Trocknen erfordern, während Polyurethanharze auf Premiumanwendungen ausgerichtet sind, die langanhaltenden Glanz erfordern. Epoxidharze bleiben für E-Coat-Grundierungen in Fahrzeugkarosserien aus mehreren Metallen unverzichtbar. Lieferanten, die sich auf wasserbasierte Polyurethanvarianten konzentrieren, können Marktanteile gewinnen, indem sie sowohl regulatorische Compliance als auch Leistungsanforderungen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Überlegenheit gestaltet Lieferketten um

Wasserbasierte Technologie wird voraussichtlich bis 2031 mit einem CAGR von 2,96 % wachsen, angetrieben durch strenge VOC-Grenzwerte von 45 g/m² und Scope-1-CO₂-Reduktionsziele. Lösemittelbasierte Technologie hielt 2025 einen Marktanteil von 49,26 % aufgrund der weiterhin genutzten konventionellen Spritzkabinen. AkzoNobels Basislack mit 380 g/L VOC demonstrierte eine Reduzierung der Zyklusenergie um 60 % und zeigt, wie regulatorische Compliance mit betrieblicher Effizienz in Einklang gebracht werden kann. Pulver- und UV-Härtungstechnologien bleiben Nischenanwendungen, die hauptsächlich für Räder und kleine Komponenten aufgrund ihrer hohen Einbrenntemperaturanforderungen eingesetzt werden.

Die OEM-Einführung wasserbasierter Technologien schreitet schneller voran als im Nachlackierungssegment, wo Karosseriebetriebe aufgrund der hohen Kosten für Entfeuchtungsausrüstungen, die 100.000 EUR pro Kabine übersteigen, um 3–5 Jahre zurückliegen. Axalta AquaEC richtet sich an Kettenbetreiber, die in der Lage sind, diese Upgrades zu amortisieren. Der Vier-Nass-Prozess von Stellantis Sochaux integriert wasserbasierte Basis- und Klarlacke, eliminiert einen Einbrenndurchgang und reduziert den Energieverbrauch um 30 %.

Nach Schicht: E-Coat steigt aufgrund von EV-Korrosionsanforderungen

E-Coat wird voraussichtlich bis 2031 mit einem CAGR von 2,89 % wachsen, da Mischwerkstoffe in EV-Karosserien zunehmend auf einheitliche kathodische Grundierungen angewiesen sind. BASF CathoGuard 800 verwendet zinnfreie Chemie mit einem Lösemittelgehalt von weniger als 1 % und reduziert die Scope-1-Emissionen um 30 %. PPGs Niedrigtemperatur-E-Coat ermöglicht die Verwendung von Teilen mit geringerer Wandstärke, die herkömmliche Öfen bei 160 °C nicht standhalten können.

Klarlack bleibt die führende Schicht mit einem Marktanteil von 39,22 % im Jahr 2025, da Verbraucher kratzfeste Oberflächen priorisieren. Selbstheilende und keramikverstärkte Klarlacke erzielen einen Preisaufschlag von 10–20 %, bieten jedoch niedrigere Lebenszykluskosten. Grundierfüller werden voraussichtlich im Einklang mit dem Gesamtmarkt wachsen, während Basislacke zunehmend auf wasserbasierte Dispersionen umgestellt werden, um VOC-Vorschriften zu erfüllen. Lieferanten, die sich auf Niedrigtemperatur-E-Coat-Technologien konzentrieren, sind gut positioniert, um den wachsenden Einsatz von Verbundwerkstoffen in Elektrofahrzeugen zu unterstützen.

Nach Anwendung: Automobil-OEM übertrifft Nachlackierung bei der Produktionserholung

Das Automobil-OEM-Segment wird voraussichtlich bis 2031 mit einem CAGR von 3,12 % wachsen, unterstützt durch eine Erholung der Fahrzeugproduktion. Echtzeit-Farbsysteme wie Axalta Irus Scan und BASF Refinity reduzieren Nacharbeiten um 20 % und verbessern den Lagerumschlag. Energieeinsparungen durch Vier-Nass-Prozesse in Stellantis-Werken bestätigen weiterhin die Vorteile integrierter Produktionsänderungen.

Das Nachlackierungssegment verzeichnet ein langsameres Wachstum, da Lackschutzfolien (PPF) die Nachfrage nach kosmetischen Reparaturen reduzieren. Mehrstandortbetreiber investieren in KI-basiertes Farbabgleichen und werden VOC-Vorschriften wahrscheinlich schneller einhalten als unabhängige Werkstätten. Lieferanten, die wasserbasierte Chemikalien mit lösemittelbasierten Leistungsmerkmalen anbieten, können Marktanteile halten, während die Bündelung von PPF-Kits mit Beschichtungen eine Strategie zur Kompensation rückläufiger Spritzlackiervolumen darstellt.

Geografische Analyse

Das übrige Europa hielt 2025 einen Anteil von 44,14 %, da Polen, die Tschechische Republik und die Slowakei deutsche und französische OEMs belieferten. Werke wie Stellantis Gliwice erreichten 245 kWh pro Fahrzeug, 24 % unter den Unternehmenszielen, was die kostengetriebene Effizienz unterstreicht. Spanien unterstützt weiterhin große Volkswagen- und Renault-Produktionslinien, während Italiens Produktionsrückgang von 35 % gegenüber dem Stand nach 2019 die Beschichtungsnachfrage reduziert hat. Trotz eines Rückgangs der Montage um 35 % bleibt das Vereinigte Königreich im Nachlackierungssegment aufgrund einer hohen Unfallhäufigkeit bedeutend.

Deutschland wird voraussichtlich bis 2031 mit einem CAGR von 2,58 % wachsen, angetrieben durch geschätzte 1,76 Millionen Elektrofahrzeuge bis 2026 und erhebliche E-Coat-F&E-Investitionen bei BASF Münster. Frankreich hat ein CO₂-neutrales Werk in Sochaux eingeführt, das den Energieverbrauch durch wasserbasierte Vier-Nass-Systeme um 30 % reduziert. Nordische Länder, angeführt von Volvo Cars' CO₂-neutralen Initiativen, setzen biobasierte Bindemittel und Lösemittelkreisläufe ein und positionieren sich als Testfelder für zirkuläre Innovationen.

Diese regionalen Unterschiede zeigen, dass der europäische Markt für Automobillacke und -beschichtungen auf den Kostenvorteilen Osteuropas, dem EV-Wachstum Deutschlands und den nordischen Nachhaltigkeitsinitiativen beruht. Lieferanten, die Werke in der Nähe polnischer oder slowakischer Cluster errichten und CBAM-konforme kohlenstoffarme Produktlinien anbieten, sind gut positioniert, um langfristige OEM-Verträge zu sichern.

Wettbewerbslandschaft

Globale Akteure wie Akzo Nobel, Axalta, BASF, PPG und Sherwin-Williams kontrollierten 2025 rund 68 % des Marktanteils, was zu einem mäßig konzentrierten europäischen Markt für Automobillacke und -beschichtungen führt. Digitalisierung ist ein wichtiger Wettbewerbsfaktor, wobei BASF Refinity und Axalta Irus Scan Cloud-Analysen und Spektrophotometrie in Lackierlinien integrieren, um Abfall zu reduzieren und die Kundenbindung durch proprietäre Plattformen zu verbessern. Dekarbonisierung ist ein weiterer kritischer Schwerpunkt, exemplifiziert durch PPG Enviro-Prime Epic 300 und Stellantis' Vier-Nass-Werke, die Benchmarks für Niedrigtemperatur- und Niedrigenergieprozesse setzen. Regulatorische Compliance hat ebenfalls Priorität, wobei Lieferanten die Entwicklung von PFAS-freien und zinnfreien Chemikalien beschleunigen.

Mittelständische Wettbewerber wie Beckers und Teknos zielen auf Nischensegmente wie Pulverbeschichtungen für Räder und Aluminiumgrundierungen ab und nutzen schnellere Formulierungszyklen für mehr Agilität. Die Eintrittsbarrieren bleiben jedoch hoch, da die Qualifizierung einer einzelnen OEM-Linie eine Investition von 5–10 Millionen EUR und die Einhaltung der IATF-16949-Standards erfordert. Technologien, die wasserbasierte Compliance mit lösemittelbasierten Oberflächen kombinieren, sind besonders wertvoll, insbesondere wenn sie mit KI-gesteuertem Farbabgleich und CO₂-Tracking-Systemen integriert werden.

Mit Blick auf die Zukunft werden CBAM-Vorschriften voraussichtlich eine verstärkte vertikale Integration vorantreiben, wobei OEMs mehrjährige Verträge abschließen, die an verifizierte CO₂-Intensitätskennzahlen geknüpft sind. Lieferanten ohne erneuerbar betriebene Anlagen oder Lösemittelrückgewinnungssysteme riskieren, von neuen Plattformen ausgeschlossen zu werden.

Marktführer im europäischen Markt für Automobillacke und -beschichtungen

Akzo Nobel N.V.

Axalta Coating Systems

The Sherwin-Williams Company

BASF

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: BASF schloss in Partnerschaft mit der Qatar Investment Authority (QIA) eine bindende Vereinbarung bezüglich des Automobil-OEM-Lackierungs- und Automobil-Nachlackierungsgeschäfts von BASF. Dies markierte einen wichtigen Schritt zur Realisierung des Werts der eigenständigen Geschäftsbereiche von BASF, während das Unternehmen seine Winning-Ways-Strategie vorantrieb.

- März 2025: BASF und der chinesische Elektrofahrzeughersteller NIO gingen eine strategische Partnerschaft ein. Die Zusammenarbeit konzentrierte sich auf die Weiterentwicklung innovativer Lacktechnologien zur Unterstützung nachhaltiger und hochwertiger Fahrzeuglackierung im E-Mobilitätsmarkt.

Berichtsumfang des europäischen Marktes für Automobillacke und -beschichtungen

Automobillacke und -beschichtungen bestehen aus vier Schlüsselkomponenten: Pigment, Bindemittel, Lösemittel und Additive. Sie sind darauf ausgelegt, die ästhetische Attraktivität zu verbessern, Korrosionsschutz zu bieten und vor Umwelteinflüssen zu schützen. Die meisten modernen Fahrzeuge verwenden Acryl-Polyurethan-Emaillack in einem Basislack-/Klarlacksystem, das für seinen hohen Glanz und seine Haltbarkeit bekannt ist.

Der europäische Markt für Automobillacke und -beschichtungen ist nach Harztyp, Technologie, Schicht, Anwendung und Geografie segmentiert. Nach Harztyp ist der Markt in Acryl, Polyurethan, Epoxid und andere Harztypen segmentiert. Nach Technologie ist der Markt in lösemittelbasiert, wasserbasiert und andere Technologien segmentiert. Nach Schicht ist der Markt in Klarlack, E-Coat, Grundierung und Basislack segmentiert. Nach Anwendung ist der Markt in Automobil-OEM und Automobil-Nachlackierung segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für Automobillacke und -beschichtungen in 5 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Polyurethan |

| Epoxid |

| Andere Harztypen |

| Lösemittelbasiert |

| Wasserbasiert |

| Andere Technologien |

| Klarlack |

| E-Coat |

| Grundierung |

| Basislack |

| Automobil-OEM |

| Automobil-Nachlackierung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Übriges Europa |

| Nach Harztyp | Acryl |

| Polyurethan | |

| Epoxid | |

| Andere Harztypen | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Andere Technologien | |

| Nach Schicht | Klarlack |

| E-Coat | |

| Grundierung | |

| Basislack | |

| Nach Anwendung | Automobil-OEM |

| Automobil-Nachlackierung | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Automobillacke und -beschichtungen?

Der europäische Markt für Automobillacke und -beschichtungen beläuft sich auf 5,60 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 6,35 Milliarden USD erreichen, was einem CAGR von 2,56 % ab 2026 entspricht.

Welcher Harztyp wird bis 2031 am schnellsten wachsen?

Polyurethan wird voraussichtlich das schnellste Wachstum mit einem CAGR von 2,81 % bis 2031 verzeichnen, dank der Nachfrage nach langlebigen EV-Klarlacken.

Welche Technologie wird bis 2031 am schnellsten wachsen?

Wasserbasierte Technologie wächst mit einem CAGR von 2,96 % bis 2031, da Werke die VOC-Grenzwerte von 45 g/m² einhalten.

Warum ist CBAM für Beschichtungslieferanten relevant?

CBAM erhöht die Kosten für kohlenstoffintensive Importe um 10–20 %, sodass OEMs Lieferanten mit verifizierten emissionsarmen Produktionslinien bevorzugen.

Seite zuletzt aktualisiert am: