Größe und Marktanteil des europäischen Marktes für Fette und Öle

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 29.71 Milliarden US-Dollar |

| Marktgröße (2026) | 30.63 Milliarden US-Dollar |

| Marktgröße (2031) | 35.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.19% CAGR |

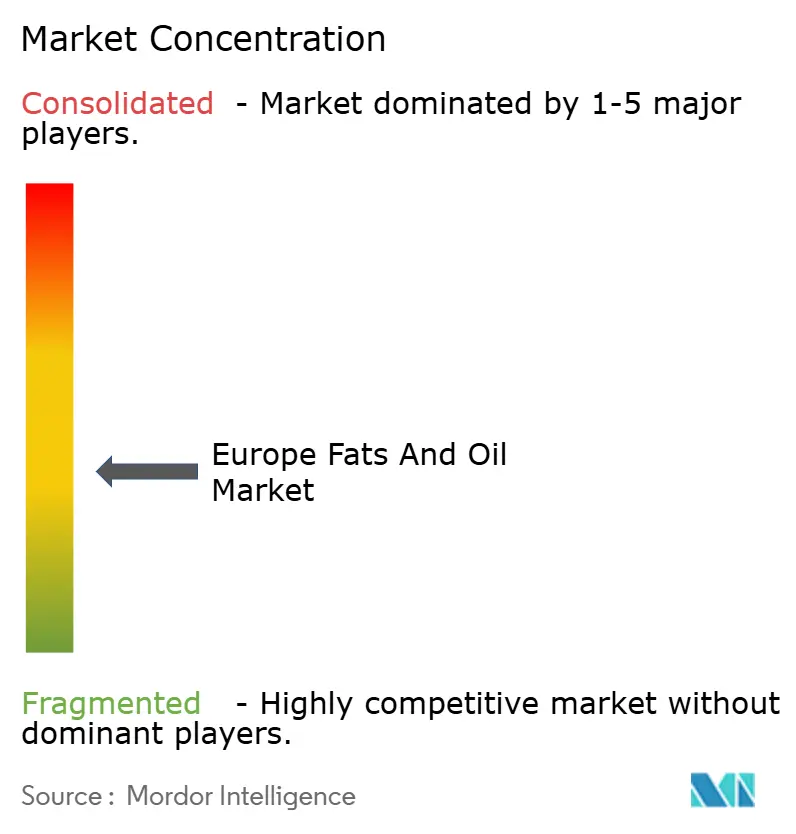

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fette und Öle von Mordor Intelligence

Der Europa Fette und Öle Markt hatte im Jahr 2025 einen Wert von 29,71 Milliarden USD und wird voraussichtlich von 30,63 Milliarden USD im Jahr 2026 auf 35,84 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,19 % während des Prognosezeitraums (2026–2031). Der europäische Markt für Fette und Öle wird durch sich wandelnde Ernährungspräferenzen angetrieben, die Funktionalität, Ernährungswert und Zutaten-Transparenz in den Vordergrund stellen. Verbraucher entscheiden sich zunehmend für Produkte mit gesünderen Lipidzusammensetzungen, was Hersteller dazu veranlasst, Lebensmittel mit Ölen zu reformulieren, die einen geringeren Gehalt an gesättigten Fettsäuren und einen höheren Anteil an einfach und mehrfach ungesättigten Fettsäuren aufweisen. Dieser Trend hat den Einsatz von High-Oleic-Sonnenblumenöl, Rapsöl (Canola) und Olivenöl in Produkten wie Aufstrichen, Snacks, Milchalternativen und Fertiggerichten gefördert. Darüber hinaus hat die zunehmende Beliebtheit des Kochens zu Hause und des Backens von Grund auf in mehreren europäischen Ländern eine konstante Einzelhandelsnachfrage nach Speiseölen und Backfetten aufrechterhalten, insbesondere bei solchen, die als natürlich oder minimal verarbeitet vermarktet werden.

Wichtigste Erkenntnisse des Berichts

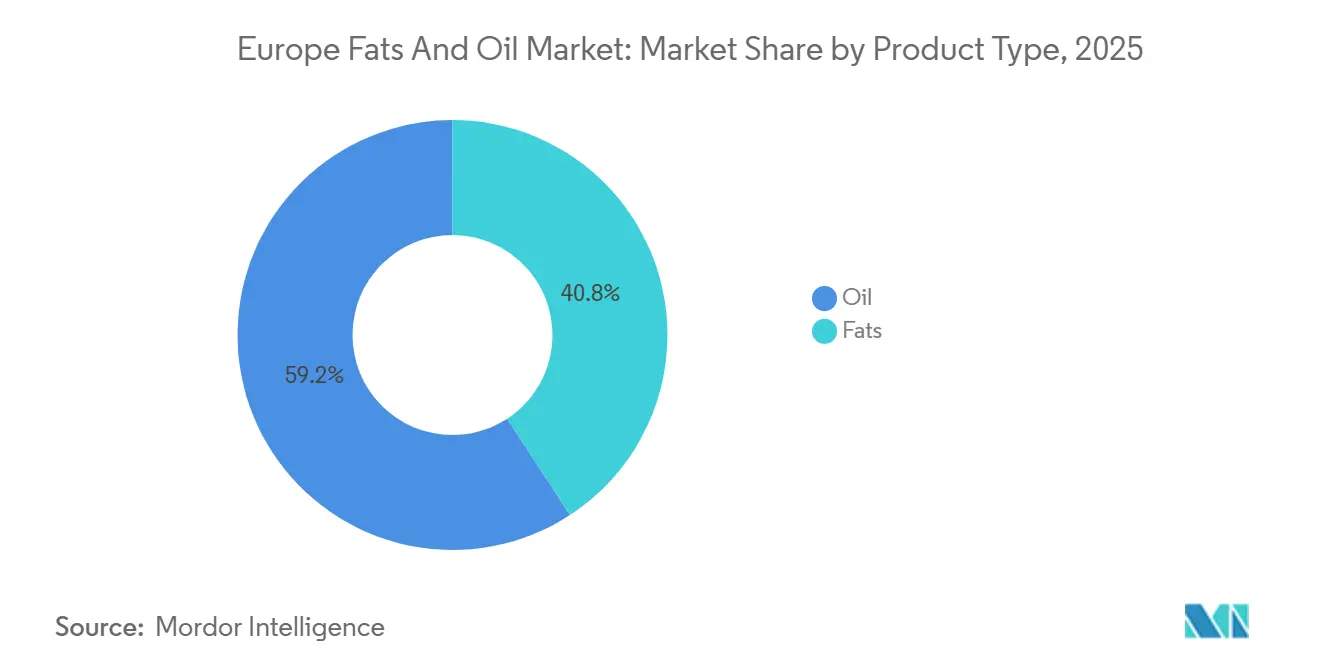

- Nach Produkttyp führten Öle mit einem Anteil von 59,21 % am Europa Fette und Öle Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 5,48 % wachsen.

- Nach Anwendung entfiel auf Lebensmittel ein Anteil von 58,63 % des Wertes im Jahr 2025, während Tiernahrung voraussichtlich die höchste CAGR von 5,32 % im Zeitraum 2026–2031 verzeichnen wird.

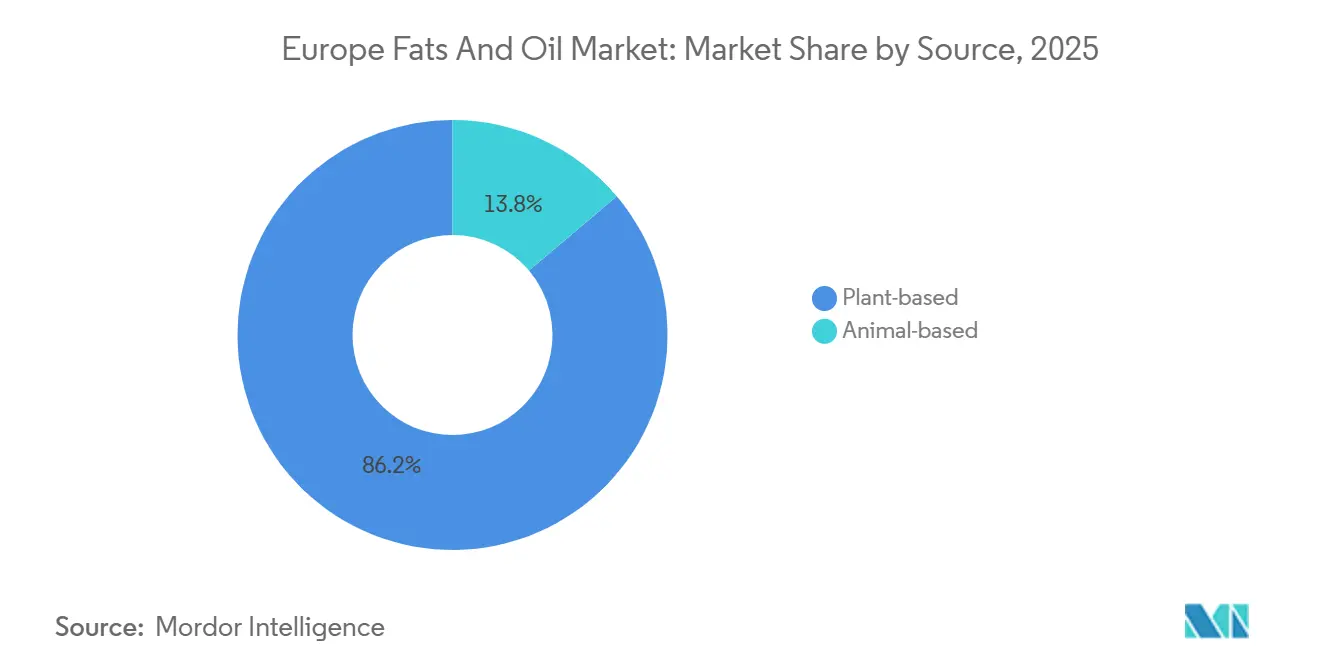

- Nach Quelle entfielen auf pflanzenbasierte Rohstoffe 86,16 % des Marktanteils im Jahr 2025; tierbasierte Fette werden jedoch voraussichtlich mit einer CAGR von 5,68 % im Prognosezeitraum wachsen.

- Nach Geografie erzielte Italien 14,45 % des Umsatzes im Jahr 2025, während Deutschland voraussichtlich die stärkste CAGR von 4,71 % von 2026 bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den europäischen Markt für Fette und Öle*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verwendung von Spezialfetten in Backwaren- und Süßwarenanwendungen | +0.6% | Westeuropa (Deutschland, Frankreich, Belgien), mit Ausstrahlungseffekten auf Polen und die Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Fettmodifikationstechnologien | +0.5% | Frühe Einführung in den Niederlanden, Deutschland und Dänemark | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Clean-Label- und natürliche Zutaten | +0.7% | Nord- und Westeuropa, angeführt von Deutschland, dem Vereinigten Königreich und Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Bio- und Nicht-GVO-Produkten | +0.4% | Deutschland, Frankreich, Österreich, mit aufkommendem Interesse in Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Lebensmittelverarbeitungstechnologien | +0.3% | Niederlande, Deutschland, Belgien | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung pflanzlicher Ernährungsweisen | +0.8% | Vereinigtes Königreich, Deutschland, Niederlande, Skandinavien, mit wachsendem Momentum in Frankreich und Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verwendung von Spezialfetten in Backwaren- und Süßwarenanwendungen

Europäische Backwaren- und Süßwarenhersteller ersetzen Kakaobutter zunehmend durch laurische und nicht-laurische Spezialfette, um Schwankungen bei den Inputkosten zu begegnen und die Haltbarkeit ohne Kühlung zu verlängern. Laurische Fette, die aus Quellen wie Palmkernöl und Kokosöl gewonnen werden, sind für ihre scharfen Schmelzprofile bekannt und werden häufig in Süßwarenbeschichtungen verwendet. Nicht-laurische Fette hingegen werden aus Ölen wie Sojabohnen und Raps gewonnen und werden wegen ihrer Stabilität und ihres neutralen Geschmacks geschätzt. Gemäß den Codex-Alimentarius-Standards sind Spezialfette in schokoladenartigen Überzügen zulässig, solange sie 5 Prozent pflanzliches Fett nach Gewicht nicht überschreiten[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "STANDARD FÜR SCHOKOLADE UND SCHOKOLADENPRODUKTE - CXS 87-1981", fao.org . Diese Regelung beeinflusst die Produktentwicklungs- und Kennzeichnungsstrategien in der gesamten Europäischen Union erheblich, da Hersteller die Einhaltung der Vorschriften sorgfältig mit Kosteneffizienz und Produktqualität abwägen müssen. Der Trend ist besonders in Deutschland ausgeprägt, wo Discounter wie Aldi und Lidl ihr Eigenmarken-Pralinenangebot unter Verwendung von Spezialfetten ausgeweitet haben. Diese Produkte sind 30 bis 40 Prozent günstiger als Premiummarken, was etablierte Hersteller dazu zwingt, ihre Produkte umzuformulieren. Die Verwendung von Spezialfetten ermöglicht es diesen Einzelhändlern, wettbewerbsfähige Preise beizubehalten und gleichzeitig Produkte mit verlängerter Haltbarkeit und gleichbleibender Qualität anzubieten, was den Wettbewerb auf dem Markt weiter verschärft.

Fortschritte bei Fettmodifikationstechnologien

Fortschritte bei Fettmodifikationstechnologien haben die Einführung der enzymatischen Umesterung als bevorzugte Methode zur Umstrukturierung von Triglyceriden vorangetrieben. Diese Methode vermeidet die Bildung von Transfetten und Glycidylestern und adressiert gesundheitliche Bedenken sowie Prozessverunreinigungsprobleme, die die Verwendung der chemischen Umesterung und der partiellen Hydrierung eingeschränkt haben. Novozymes bietet beispielsweise Lipozyme TL 100L an, ein Lipaseenzym, das CO2-Reduktionen von bis zu 22 % ermöglicht und mittelgroßen Raffinerien die Implementierung enzymatischer Prozesse ohne kapitalintensive Chargenreaktoren erlaubt. Die Weiterentwicklung dieser Technologie ist besonders in den Niederlanden und Dänemark erkennbar, wo die gemeinsame Ansiedlung mit Ölmühlen die Umesterung von Rohöl unmittelbar nach der Entschleimung ermöglicht. Dieser Prozess erhält nicht nur Tocopherole, sondern reduziert auch die oxidative Ranzigkeit während der Lagerung und verdeutlicht die Vorteile moderner Fettmodifikationstechniken.

Wachsende Präferenz für Clean-Label- und natürliche Zutaten

Die Clean-Label-Positionierung hat sich von einem Nischenkonzept zu einem Mainstream-Trend entwickelt, da europäische Verbraucher Zutatenlisten zunehmend kritisch prüfen und Einzelhändler Reformulierungsauflagen durchsetzen, um ihre Eigenmarkenangebote zu differenzieren. Die wachsende Präferenz für Clean-Label- und natürliche Zutaten ist ein wesentlicher Treiber im Europa Fette und Öle Markt. Verbraucher in Deutschland, Frankreich und dem Vereinigten Königreich sind bereit, einen Aufpreis von 10 % bis 15 % für Öle und Fette zu zahlen, die als „ohne künstliche Zusatzstoffe” oder „minimal verarbeitet” gekennzeichnet sind. Dieser Wandel spiegelt eine breitere Nachfrage nach Transparenz und gesünderen Optionen bei Lebensmitteln wider. Hersteller reformulieren zudem ihre Produktpaletten, indem sie synthetische Emulgatoren durch natürliche und saubere Zutaten ersetzen, um dieser Nachfrage gerecht zu werden. Dieser Clean-Label-Trend verändert die Lieferketten grundlegend, wobei Verarbeiter in physikalische Raffinierungsverfahren investieren, wie etwa Dampfstripping anstelle chemischer Neutralisation, um Natriumhydroxid-Rückstände zu eliminieren und natürliche Antioxidantien zu erhalten.

Steigende Nachfrage nach Bio- und Nicht-GVO-Produkten

Die zunehmende Präferenz für Bio- und Nicht-GVO-Lebensmittel beeinflusst den europäischen Fette- und Öle-Markt erheblich, da Verbraucher den Ursprung der Zutaten zunehmend mit Gesundheits- und Umweltaspekten verknüpfen. Käufer in West- und Nordeuropa prüfen Produktetiketten genau und bevorzugen Öle, die frei von synthetischen Pestiziden, genetischer Veränderung und chemischer Raffination sind. Dieser Wandel hat Hersteller dazu veranlasst, von konventionellen Rohstoffölen auf zertifizierte Bio-Optionen wie Sonnenblumen-, Raps- und Olivenöle sowie Bio-Butterfettalternativen umzusteigen, die in Backwaren, Säuglingsnahrung und hochwertigen Fertiggerichten verwendet werden. Als Reaktion darauf reformulieren Marken Aufstriche, Speiseöle und Dressings, um weniger Zusatzstoffe zu enthalten und transparente Beschaffung zu betonen, wodurch Fette mit dem Trend zur gesunden Ernährung in Einklang gebracht werden. Landwirtschaftliche Entwicklungen in der Region unterstützen diese Bewegung weiter. Der Anteil der landwirtschaftlichen Nutzfläche in der Europäischen Union, der nach ökologischen Grundsätzen bewirtschaftet wird, stieg von 5,9 % im Jahr 2012 auf 10,8 % im Jahr 2023. Im Rahmen des Europäischen Grünen Deals streben die Behörden an, die ökologisch bewirtschaftete Landwirtschaftsfläche bis 2030 auf 25 % auszuweiten, was auf eine nachhaltige institutionelle Unterstützung für ökologische Rohstoffe hindeutet[2]Quelle: Europäische Umweltagentur, "Landwirtschaftliche Fläche unter ökologischem Landbau in Europa", eea.europa.eu. Dieses Ziel treibt Investitionen in getrennte Ölmühlen, Rückverfolgbarkeitssysteme und identitätserhaltende Logistik für Ölsaaten voran.

Analyse der Auswirkungen von Hemmnissen auf den europäischen Markt für Fette und Öle*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Kennzeichnungs- und Lebensmittelsicherheitsvorschriften der Europäischen Union | -0.4% | EU-weit, mit verstärkter Durchsetzung in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Bedenken im Zusammenhang mit tierischen Fetten | -0.3% | Nord- und Westeuropa, insbesondere Vereinigtes Königreich, Deutschland und Skandinavien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsprobleme im Zusammenhang mit Palmöl | -0.5% | EU-weit, mit stärkstem Verbrauchergegenwind im Vereinigten Königreich, Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Allergenrisiken und ernährungsbedingte Einschränkungen | -0.2% | EU-weit, mit strenger Durchsetzung in Frankreich (Nutri-Score) und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Kennzeichnungs- und Lebensmittelsicherheitsvorschriften der Europäischen Union

Strenge Kennzeichnungs- und Lebensmittelsicherheitsvorschriften der Europäischen Union stellen den Fette- und Öle-Markt vor Herausforderungen, da Hersteller Produkte häufig umformulieren, in Tests investieren und detaillierte Rückverfolgbarkeitssysteme implementieren müssen, um die Compliance-Anforderungen in den Mitgliedstaaten zu erfüllen. Die EU setzt spezifische Zusammensetzungsgrenzen und Offenlegungsstandards für Lipide durch. So begrenzt beispielsweise die Verordnung (EU) 2019/649 industriell erzeugte Transfette in Lebensmitteln auf maximal 2 g pro 100 g Fett[3]Quelle: Europäische Union, "Verordnung - 2019/649 - DE - EUR-Lex", eur-lex.europa.eu. Dies zwingt Verarbeiter, teilweise hydrierte Öle durch alternative Fettsysteme zu ersetzen und kostspielige Validierungsversuche durchzuführen. Für Fette- und Öle-Lieferanten erhöhen diese regulatorischen Anforderungen die Compliance-Kosten, einschließlich Laboranalysen, Zertifizierungen, Neugestaltung von Etiketten und getrennter Logistik für unterschiedliche Formulierungen. Kleinere Produzenten und Exporteure stehen vor erheblichen Herausforderungen, da Nichteinhaltung – wie Kontamination, ungenaue Nährwertangaben oder fehlerhafte Herkunftskennzeichnung – den Vertrieb auf dem gesamten EU-Markt stören kann.

Nachhaltigkeitsprobleme im Zusammenhang mit Palmöl

Nachhaltigkeitsbedenken bezüglich Palmöl wirken als Hemmnis auf dem europäischen Fette- und Öle-Markt. Obwohl Palmöl aufgrund seiner funktionellen Eigenschaften weit verbreitet ist, steht es unter erheblicher ökologischer Kontrolle durch Regulierungsbehörden, Einzelhändler und Verbraucher. Europäische Käufer verknüpfen den Palmölanbau zunehmend mit Entwaldung, Biodiversitätsverlust und Treibhausgasemissionen. Infolgedessen reformulieren viele Lebensmittelhersteller Produkte oder wechseln zu alternativen Fetten wie Sonnenblumen-, Raps- oder Sheabutterfraktionen. Einzelhandelsketten verlangen häufig zertifizierte oder entwaldungsfreie Beschaffung, was Lieferanten dazu zwingt, Rückverfolgbarkeitssysteme, getrennte Lieferketten und Drittanbieter-Zertifizierungen einzuführen, was die Beschaffungs- und Betriebskosten erheblich erhöht. Die Herausforderungen im Zusammenhang mit der Einhaltung von Beschaffungsvorschriften und Reputationsrisiken schrecken von der Entwicklung neuer Produkte mit palmölbasierten Lipiden ab und schaffen Instabilität bei langfristigen Verträgen. Infolgedessen verringern Nachhaltigkeitsdruck die Flexibilität von Palmöl als Formulierungszutat und begrenzen Wachstumschancen auf dem europäischen Fette- und Öle-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Marktes für Fette und Öle

Nach Produkttyp:

Öle erfassen Innovation und VolumenÖle hielten im Jahr 2025 einen Anteil von 59,21 % am Europa Fette und Öle Markt und werden voraussichtlich bis 2031 mit einer CAGR von 5,48 % wachsen. Die Nachfrage nach Ölen in Europa wird durch die Verbraucherpräferenz für gesündere Kochoptionen und mediterrane Ernährungsweisen angetrieben, die Oliven-, Raps- und Sonnenblumenöle aufgrund ihres hohen Gehalts an ungesättigten Fettsäuren bevorzugen. Darüber hinaus fördern Clean-Label-Anforderungen das Interesse an kaltgepressten, biologischen und nicht gentechnisch veränderten Ölen, während Nachhaltigkeitsziele den Einsatz von regional bezogenen Ölsaaten und zertifizierten Lieferketten begünstigen. Die wachsende Beliebtheit des Kochens zu Hause, ein gesteigerter Salatkonsum und hochwertige aromatisierte Öle tragen ebenfalls zu dieser Nachfrage bei. Lebensmittelhersteller integrieren zudem funktionelle Öle, angereichert mit Omega-Fettsäuren und Vitaminen, in Fertiggerichte, Säuglingsnahrung und Nahrungsergänzungsmittel. Diese Faktoren treiben gemeinsam Innovationen hin zu minimal verarbeiteten Ölen mit verbesserten Nährwertprofilen voran.

Das Fettsegment verzeichnet ein Wachstum, das in erster Linie auf die Nachfrage von Bäckerei-, Süßwaren- und pflanzenbasierten Produktherstellern nach Fetten mit spezifischem Schmelzverhalten, Belüftung und Textur zurückzuführen ist. Spezialfette, darunter Kakaobutter-Äquivalente, strukturierte Pflanzenfette und Milchalternativen, sind entscheidend für Anwendungen wie Gebäck, Füllungen, Schokolade sowie veganen Käse- oder Fleischersatzprodukte. Die laufenden Reformulierungsbemühungen zur Eliminierung von Transfetten und zur Optimierung des Gehalts an gesättigten Fettsäuren treiben ebenfalls die Einführung modifizierter Fettsysteme voran, die durch Fraktionierung und enzymatische Verarbeitung hergestellt werden. Darüber hinaus erhöht die Nachfrage nach hochwertigen Genussmitteln und funktionellen Aufstrichen den Bedarf an maßgeschneiderten Fettmischungen, die sensorische Qualitäts-, regulatorische und ernährungsphysiologische Anforderungen erfüllen.

Nach Anwendung:

Lebensmittel führt, Tierfutter verzeichnet das schnellste WachstumLebensmittelanwendungen machten im Jahr 2025 58,63 % des Europa Fette und Öle Marktes aus; die Anwendung in der Tiernahrung wird jedoch voraussichtlich von 2026 bis 2031 mit 5,32 % wachsen. In der Lebensmittelindustrie wird die Nachfrage durch den Bedarf an Textur, Geschmacksfreisetzung und Haltbarkeitsstabilität in Produkten wie Backwaren, Süßwaren, Milchalternativen und Fertiggerichten angetrieben. Hersteller nutzen maßgeschneiderte Lipidsysteme, um gewünschte Eigenschaften wie Cremigkeit, Belüftung und kontrolliertes Schmelzen in Gebäck, Schokoladenfüllungen, Aufstrichen und pflanzenbasierten Produkten zu erzielen. Die Präferenz für Clean-Label-Produkte fördert den Einsatz von minimal verarbeiteten Ölen, während die ernährungsphysiologische Reformulierung die Einführung von Mischungen mit reduzierten Transfetten und optimiertem Gehalt an gesättigten Fettsäuren begünstigt. Darüber hinaus steigern Premiumisierung und die wachsende Beliebtheit vielfältiger kulinarischer Trends, wie mediterrane und gehobene Küche, den Einsatz von Spezial- und aromatisierten Ölen in Soßen, Dressings und Convenience-Lebensmitteln.

Öle und Fette in der Tierernährung dienen als konzentrierte Energiequellen und tragen zur Verbesserung der Futtereffizienz und Nährstoffaufnahme bei. Vieh- und Aquakulturproduzenten verwenden Pflanzenöle und ausgeschmolzene Fette, um die Wachstumsleistung zu verbessern, die Haut- und Fellqualität zu steigern und die Futteraufnahme zu erhöhen. Der wachsende Fokus auf nachhaltige und präzise formulierte Futtermittel hat zur Einbeziehung spezifischer Fettsäureprofile in Geflügel-, Schweine- und Fischdiäten geführt. Darüber hinaus haben Fortschritte in der Mischfutterformulierung und die Nachfrage nach stabilen pelletierten Futtermitteln den Einsatz von Lipiden als Bindemittel und Staubschutzmittel vorangetrieben, was eine gleichbleibende Futterqualität gewährleistet und die tierische Produktivität unterstützt.

Nach Quelle:

Dominanz pflanzlicher Quellen hält anPflanzenbasierte Quellen hielten im Jahr 2025 einen Anteil von 86,16 % am Europa Fette und Öle Markt, während tierbasierte Fette voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,68 % wachsen werden. Das Wachstum pflanzenbasierter Quellen wird in erster Linie durch die zunehmende Verbreitung flexitarischer und veganer Ernährungsweisen angetrieben, was zu einer höheren Nachfrage nach pflanzlichen Lipiden in Produkten wie Milchalternativen, Fleischersatzprodukten, Aufstrichen und Fertiggerichten geführt hat. Lebensmittelhersteller verlassen sich auf Pflanzenöle, um Cremigkeit, Struktur und Schmelzeigenschaften ohne tierische Zutaten zu replizieren. Darüber hinaus fördern Clean-Label-Präferenzen und ein gesteigertes Nachhaltigkeitsbewusstsein den Einsatz von nicht hydrierten, rückverfolgbaren und regional bezogenen Ölsaaten. Reformulierungsrichtlinien zur Reduzierung von Trans- und gesättigten Fettsäuren ermutigen Hersteller weiterhin, maßgeschneiderte Pflanzenölmischungen zu verwenden. Darüber hinaus ermöglichen Fortschritte in der Fettstrukturierungstechnologie pflanzenbasierten Lipiden, eine Funktionalität ähnlich der von Butter oder Schmalz zu erreichen, was ihre Integration in verschiedene Anwendungen beschleunigt.

Die Nachfrage nach tierbasierten Fetten und Ölen bleibt aufgrund ihres natürlichen Geschmacks, ihrer Textur und Funktionalität in traditionellen Bäckerei-, Süßwaren- und kulinarischen Anwendungen stabil, bei denen Zutaten wie Butterfett und Talg einen einzigartigen Geschmack und eine einzigartige Konsistenz liefern. Handwerkliche Lebensmittel, hochwertige Backwaren und Spezialitätenkäse sind auf Milchfett für Authentizität und Verbraucherattraktivität angewiesen, was eine kontinuierliche Verwendung trotz Reformulierungstrends sicherstellt. In der Gastronomie und der Fleischverarbeitung verbessern tierische Fette die Saftigkeit, Stabilität und Hitzebeständigkeit von gekochten Produkten. Darüber hinaus erleichtert die Rendering-Industrie die kreislauforientierte Nutzung von Nebenprodukten aus der Fleischindustrie und liefert Fette für Tiernahrung, Tierfutter und bestimmte industrielle Anwendungen, wodurch eine konstante Nachfrage in verschiedenen Sektoren aufrechterhalten wird.

Geografische Analyse

Italienischer Markt für Fette und Öle

Italien führte den europäischen Markt für Fette und Öle mit einem Anteil von 14,45 % im Jahr 2025, angetrieben durch die ausgeprägte kulinarische Kultur des Landes, die Olivenöl als Grundzutat für Salate, Pasta und Gemüsegerichte hervorhebt. Verbraucher bevorzugen natives Olivenöl extra sowie regionale Sorten mit geschützten Herkunftsbezeichnungen, was die Nachfrage nach Premium- und Spezialölen ankurbelt. Gleichzeitig sorgen Bäckerei- und Konditoreitraditionen für einen gleichbleibend hohen Einsatz von Butter und Spezialfetten. Darüber hinaus steigert das wachsende Interesse an natürlichen und minimal verarbeiteten Zutaten die Nachfrage nach kaltgepressten und biologischen Produkten sowohl im Einzel- als auch im Gastronomiebereich.

Deutscher Markt für Fette und Öle

Deutschland wird voraussichtlich bis 2031 mit einer CAGR von 4,71 % wachsen. Dieses Wachstum wird durch gesundheitsbewusste Ernährungsgewohnheiten und eine Präferenz für ausgewogene Fettsäureprofile angetrieben, was den Einsatz von Raps- und Sonnenblumenölen beim Kochen zu Hause und in verpackten Lebensmitteln erhöht hat. Die bedeutende Bäckerei- und Konditoreiindustrie trägt zur Nachfrage nach funktionellen Fetten bei, einschließlich Backfetten und Kakaobutter-Äquivalenten. Darüber hinaus erfordert der wachsende Sektor pflanzlicher Lebensmittel maßgeschneiderte pflanzliche Fettsysteme für Fleisch- und Milchalternativen. Zunehmendes Nachhaltigkeitsbewusstsein und die Nachfrage nach klarer Kennzeichnung fördern zusätzlich die Akzeptanz rückverfolgbarer und zertifizierter Ölprodukte.

Britischer Markt für Fette und Öle

Im Vereinigten Königreich wird der Absatz von Fetten und Ölen durch convenience-orientierte Konsummuster sowie eine ausgeprägte Fertiggerichte- und Außer-Haus-Verpflegungskultur beeinflusst, die in hohem Maße auf Brat- und Kochöle angewiesen ist. Die Nachfrage nach Streichfetten und Backfetten bleibt stabil, gestützt durch den Trend zum Backen zu Hause, während der Anstieg pflanzlicher Ernährungsweisen den verstärkten Einsatz von Pflanzenölen in veganen Mahlzeiten und Snacks vorantreibt. Darüber hinaus veranlasst das wachsende Interesse an gesünderen Rezepturen die Hersteller, auf Mischöle und angereicherte Produkte mit Fokus auf Ernährung und Funktionalität zu setzen.

Wettbewerbslandschaft

Der europäische Fette- und Öle-Markt ist über die Segmente Ölsaatenverarbeitung, Raffination und Spezialfette fragmentiert. Globale Unternehmen dominieren die Primärverarbeitung und Hafeninfrastruktur, während regionale Akteure sich auf Innovation und Nischenmärkte konzentrieren. Große Akteure wie Cargill, Bunge und Archer Daniels Midland führen Ölsaatenverarbeitungsoperationen in den Niederlanden, Deutschland und Frankreich an. Sie nutzen Skaleneffekte, integrierte Logistik und Mehrfachrohstoff-Flexibilität, um Biodiesel-, Lebensmittel- und Futtermittelindustrien effektiv zu bedienen.

Strategische Ansätze konzentrieren sich auf vertikale Integration, Nachhaltigkeitszertifizierungen und Technologiepartnerschaften. Vertikale Integration ermöglicht es Unternehmen, mehrere Stufen der Lieferkette zu kontrollieren, die Effizienz zu steigern und Kosten zu senken. Nachhaltigkeitszertifizierungen gewährleisten die Einhaltung von Umwelt- und Sozialstandards, die von Verbrauchern und Regulierungsbehörden zunehmend gefordert werden. Technologiepartnerschaften ermöglichen die Entwicklung innovativer Lösungen zur Bewältigung von Branchenherausforderungen. Chancen bestehen in Bereichen wie kohlenstoffneutraler Raffination, aus Algen gewonnenen Omega-3-Ölen und rückverfolgbarem Kleinbauern-Palmöl, wo frühe Einführer langfristige Verträge mit Marken abschließen können, die darauf abzielen, Scope-3-Emissionen zu reduzieren.

Kohlenstoffneutrale Raffination konzentriert sich auf die Reduzierung von Treibhausgasemissionen während des Produktionsprozesses, während aus Algen gewonnene Omega-3-Öle eine nachhaltige Alternative zu fischbasierten Quellen bieten. Rückverfolgbares Kleinbauern-Palmöl gewährleistet Transparenz und Rechenschaftspflicht bei der Beschaffung und adressiert Bedenken hinsichtlich Entwaldung und Arbeitspraktiken. Kooperationen zwischen Enzymlieferanten und Fettmodifikatoren schreiten voran, da Unternehmen daran arbeiten, Transfette zu eliminieren und Prozessverunreinigungen zu minimieren, ohne auf kapitalintensive Chargenreaktoren angewiesen zu sein. Diese Partnerschaften sind entscheidend für die Entwicklung kosteneffizienter und skalierbarer Lösungen, um regulatorische und verbraucherbedingte Anforderungen nach gesünderen und sichereren Produkten zu erfüllen.

Marktführer der europäischen Branche für Fette und Öle

Cargill, Incorporated

Bunge Limited

Archer Daniels Midland Company

Wilmar International Limited

Olam International Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Marktes für Fette und Öle

- Cargill, Incorporated

- Bunge Limited

- Archer Daniels Midland Company

- Wilmar International Limited

- Olam International Ltd.

- AAK AB

- Fuji Oil Holdings Inc.

- Louis Dreyfus Company B.V.

- Avril Group (Saipol)

- Associated British Foods plc

- Mewah International Inc.

- Musim Mas Holdings

- Deoleo S.A.

- Aveno NV

- Vandeputte Group

- KTC Edibles Ltd.

- Aigremont NV

- Anglo Eastern Plantations PLC

- SD Guthrie International

- M.P. Evans

Jüngste Branchenentwicklungen im europäischen Markt für Fette und Öle

- Juni 2024: OMV hat seine Co-Processing-Anlage in der Raffinerie Schwechat in Österreich in Betrieb genommen. Das Unternehmen investierte knapp EUR 200 Millionen, um die Umwandlung von bis zu 160.000 Tonnen flüssiger Biomasse in hochwertige erneuerbare hydrierte Pflanzenölkomponenten zu ermöglichen.

- Februar 2024: Bioplanete hat Europas erste rein biologische Ölmühle, bekannt als Ölmühle Moog, gegründet. Diese Anlage ist der Produktion der Marke BIO PLANÈTE für Bio-Öle gewidmet, die nach hohen Qualitätsstandards hergestellt werden und der wachsenden Nachfrage nach Bio-Produkten gerecht werden.

- Juli 2023: Edible Oils Limited (EOL) hat eine umfangreiche Investitionsinitiative an seinen Standorten in Erith und Belvedere im Südosten Londons abgeschlossen. Dieses Upgrade umfasst die Installation von vier neuen Öltanks. Am benachbarten Standort Belvedere hat EOL erfolgreich vier neue Öltanks mit einer Kapazität von jeweils 60.000 Litern installiert und in Betrieb genommen, was die Tankkapazität des Unternehmens erheblich steigert.

Berichtsumfang des europäischen Marktes für Fette und Öle

Fette und Öle sind beide Arten von Lipiden, bei denen es sich um komplexe Moleküle handelt, die Energie speichern. Der wesentliche Unterschied liegt in ihrem Zustand bei Raumtemperatur: Fette sind fest, während Öle flüssig sind. Beide bestehen aus Triglyceriden, die Ester aus Glycerin und drei Fettsäuren sind.

Der europäische Fette- und Öle-Markt ist nach Typ in Fette, Öle, Anwendung, Quelle und Land segmentiert. Basierend auf Fetten ist der Markt in Butter, Talg, Schmalz und Spezialfette segmentiert. Basierend auf Ölen ist der Markt in Sojaöl, Rapsöl, Palmöl, Kokosöl, Olivenöl, Baumwollsaatöl, Sonnenblumenkernöl und andere segmentiert. Basierend auf der Anwendung ist der Markt in Lebensmittel, Industrie und Tierfutter segmentiert. Basierend auf der Quelle ist der Markt in pflanzlich und tierisch segmentiert. Basierend auf dem Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Russland und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD Millionen) erstellt. Quelle: https://www.mordorintelligence.com/de/industry-reports/north-america-coffee-market

Überblick über die Segmentierung

| Fette | Butter |

| Talg | |

| Schmalz | |

| Spezialfette | |

| Öle | Sojaöl |

| Rapsöl | |

| Palmöl | |

| Kokosöl | |

| Olivenöl | |

| Baumwollsaatöl | |

| Sonnenblumenkernöl | |

| Sonstige |

| Lebensmittel | Süßwaren |

| Backwaren | |

| Milchprodukte | |

| Sonstige | |

| Industrie | |

| Tierfutter |

| Pflanzlich |

| Tierisch |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Schweiz |

| Belgien |

| Österreich |

| Portugal |

| Dänemark |

| Übriges Europa |

| Nach Produkttyp | Fette | Butter |

| Talg | ||

| Schmalz | ||

| Spezialfette | ||

| Öle | Sojaöl | |

| Rapsöl | ||

| Palmöl | ||

| Kokosöl | ||

| Olivenöl | ||

| Baumwollsaatöl | ||

| Sonnenblumenkernöl | ||

| Sonstige | ||

| Nach Anwendung | Lebensmittel | Süßwaren |

| Backwaren | ||

| Milchprodukte | ||

| Sonstige | ||

| Industrie | ||

| Tierfutter | ||

| Nach Quelle | Pflanzlich | |

| Tierisch | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Schweiz | ||

| Belgien | ||

| Österreich | ||

| Portugal | ||

| Dänemark | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Fette und Öle?

Der Markt beläuft sich im Jahr 2026 auf USD 30,63 Milliarden und wird voraussichtlich bis 2031 USD 35,84 Milliarden erreichen.

Welcher Produkttyp führt den europäischen Markt für Fette und Öle an?

Öle dominieren mit einem Umsatzanteil von 59,21 % im Jahr 2025 und weisen bis 2031 den schnellsten CAGR von 5,48 % auf.

Was treibt das am schnellsten wachsende Segment an?

Die Verwendung von Tierfutter steigt mit einem CAGR von 5,32 %, da Ölmühlen Proteinmehl-Nebenprodukte monetarisieren und Produzenten energiedichte Rationen suchen.

Welches Land wird bis 2031 am schnellsten wachsen?

Deutschland führt mit einem CAGR von 4,71 %, angetrieben durch Kapazitätserweiterungen bei Biodiesel und Umformulierungen im Clean-Label-Backwarenbereich.

Seite zuletzt aktualisiert am: