Größe und Marktanteil des europäischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

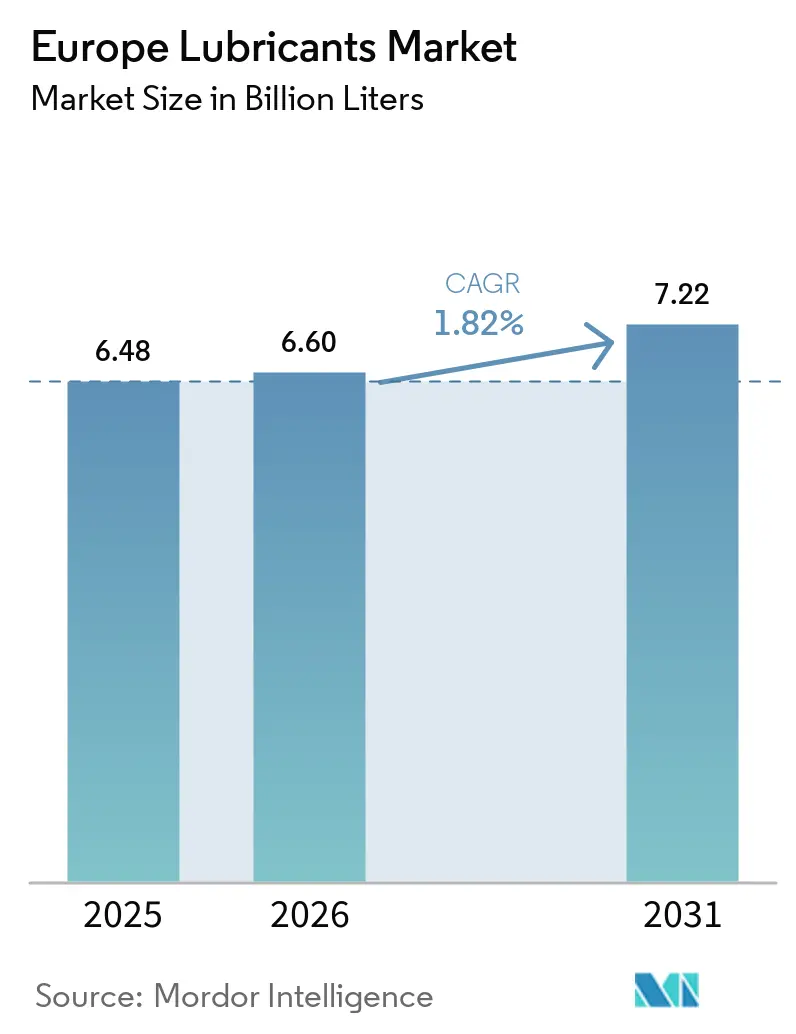

| Marktgröße im Basisjahr (2025) | 6.48 Milliarden Liter |

| Marktvolumen (2026) | 6.60 Milliarden Liter |

| Marktvolumen (2031) | 7.22 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 1.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des europäischen Schmierstoffmarkts wird voraussichtlich von 6,48 Milliarden Litern im Jahr 2025 auf 6,60 Milliarden Liter im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 1,82 % über den Zeitraum 2026–2031 7,22 Milliarden Liter erreichen. Das Volumenwachstum übertrifft das Wertwachstum, da die Hersteller auf hochmargige Spezialblends umstellen, die auf elektrifizierte Antriebsstränge, Windpark-Getriebe und Anforderungen der Kreislaufwirtschaft ausgerichtet sind. Der Kfz-Aftermarket treibt die Nachfrage weiterhin an, da Europas Pkw-Bestand von 252 Millionen Einheiten ein Durchschnittsalter von 12,5 Jahren aufweist – ein Rekordwert, der den Ölverbrauch pro Fahrzeug erhöht. Biobasierte Hydraulik- und Getriebeöle gewinnen in Offshore-Wind- und Forstanwendungen an Dynamik und beschleunigen die Abkehr von konventionellen Mineralölformulierungen. Integrierte Ölkonzerne behaupten ihre Dominanz beim Volumen, während unabhängige Mischbetriebe Marktanteile bei Hochleistungsfetten und re-raffinierten Basisölen gewinnen, die den Leistungsstandards der Gruppe III entsprechen.

Wichtigste Erkenntnisse des Berichts

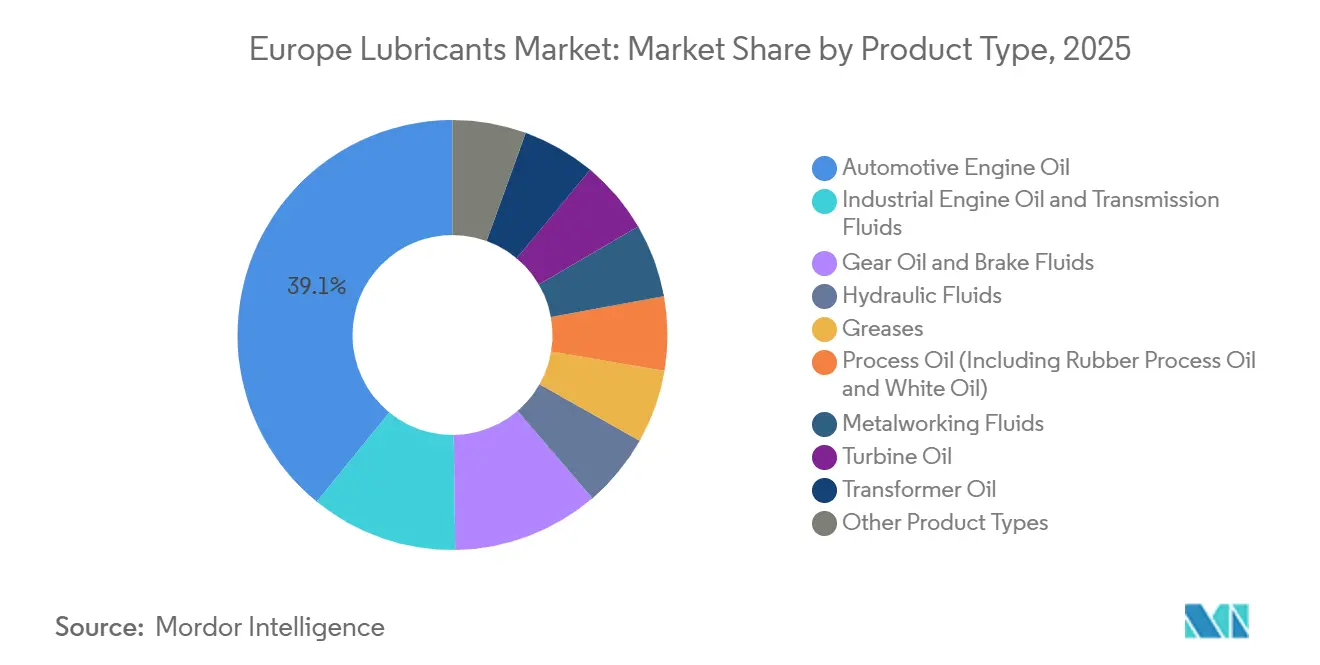

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Volumenanteil von 39,12 % am europäischen Schmierstoffmarkt im Jahr 2025, während Schmierfette bis 2031 mit einem CAGR von 2,07 % die schnellste Expansion verzeichnen sollen.

- Nach Basisöltyp entfielen auf mineralölbasierte Schmierstoffe 60,11 % des Marktanteils am europäischen Schmierstoffmarkt im Jahr 2025, doch biobasierte Schmierstoffe sollen bis 2031 mit einem CAGR von 3,12 % wachsen.

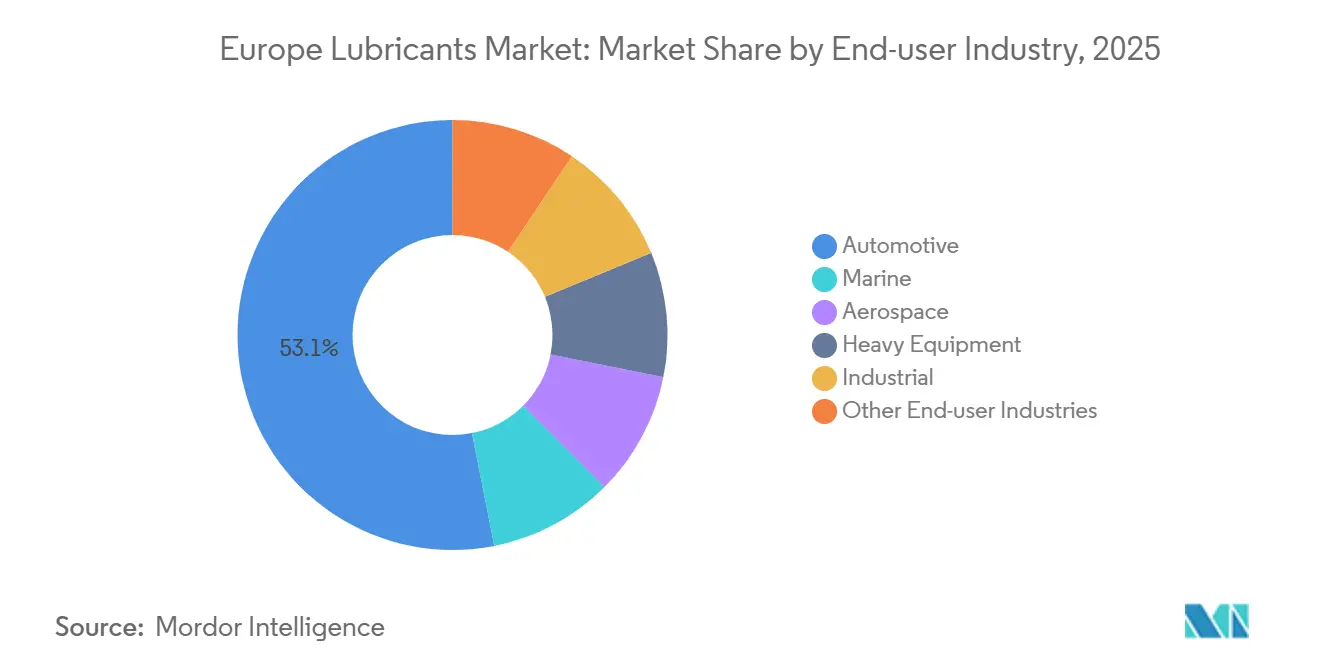

- Nach Endverbraucherbranche entfiel auf das Kfz-Segment 53,11 % des Marktanteils am europäischen Schmierstoffmarkt im Jahr 2025; das Industriesegment zeigt die schnellste Entwicklung mit einem CAGR von 2,33 % bis 2031.

- Nach Geografie entfiel auf das Segment übriges Europa 31,34 % des Marktanteils am europäischen Schmierstoffmarkt im Jahr 2025, während Russland mit einem CAGR von 2,22 % bis 2031 das höchste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrieller Aufschwung und Automatisierungsschub in Mittel- und Osteuropa | +0.3% | Polen, Tschechische Republik, Ungarn, Rumänien | Mittelfristig (2–4 Jahre) |

| Erholung des Fahrzeugbestands nach der Pandemie | +0.4% | Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Offshore-Windenergie erfordert Getriebe- und Hydraulikschmierstoffe | +0.2% | Nordsee (Vereinigtes Königreich, Deutschland, Niederlande, Dänemark) | Langfristig (≥ 4 Jahre) |

| Vorgaben der Kreislaufwirtschaft für re-raffinierte Basisöle | +0.2% | EU-weit, frühe Einführung in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung steigert Nachfrage nach Betriebsflüssigkeiten | +0.2% | Industriekorridore in Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieller Aufschwung und Automatisierungsschub in Mittel- und Osteuropa

Die Industrieproduktion in Mittel- und Osteuropa verzeichnete 2025 ein robustes Wachstum, das durch einen Anstieg des polnischen Industrieproduktionsindex um 4,2 % und eine Expansion des tschechischen Komponentensektors, der deutsche OEMs beliefert, um 8 % unterstrichen wurde. Dieses Wachstum hat die Nachfrage nach Metallbearbeitungsflüssigkeiten für die Präzisionsbearbeitung von Batteriegehäusen und Motorlamellen angekurbelt. Ungarn sicherte sich in den Jahren 2024–2025 Investitionen in Batteriewerke in Höhe von 1,8 Milliarden EUR (1,95 Milliarden USD), wobei jede Gigafabrik Wärmeübertragungs- und Hydrauliköle für automatisierte Produktionslinien benötigt. Industrie-4.0-Aufrüstungen in rumänischen Walzwerken und polnischen Gießereien haben den Bedarf an Turbinen- und Kompressorschmierstoffen erhöht, die eine sensorgestützte Wartung unterstützen. Käufer fordern zunehmend ISO-12925-1-Reinheitsstandards für Hydrauliksysteme und verankern die Schmierstoffqualität in Beschaffungsentscheidungen. Diese Entwicklungen steigern insgesamt sowohl das Volumen als auch die Margen im Markt für Industrieflüssigkeiten.

Erholung des Fahrzeugbestands nach der Pandemie

Europas Pkw-Bestand erreichte 2025 252 Millionen Einheiten und behauptete seinen Status als der weltweit älteste mit einem Durchschnittsalter von 12,5 Jahren[1]ACEA, „Pkw-Bestand 2025”, acea.auto . Ältere Motoren verbrauchen weiterhin mehr Öl und stützen den Aftermarket-Absatz trotz einer Verschiebung bei den Neuzulassungen hin zu Hybrid- und batterieelektrischen Fahrzeugen. Dieselfahrzeuge machen noch immer 40 % des Bestands aus, was die Koexistenz von High-SAPS- und Low-SAPS-Formulierungen für Euro-6d-Dieselmotoren erforderlich macht. Batterieelektrische Fahrzeuge machten 2025 nur 1,8 % des Bestands aus, was ihre unmittelbaren Auswirkungen auf die Motorölnachfrage begrenzt. Hybridfahrzeuge setzen zunehmend auf niedrigviskose Qualitäten wie 0W-16 und 0W-20, die die Kraftstoffeffizienz verbessern. Gewerbliche Fuhrparks verlängern die Ölwechselintervalle durch den Einsatz synthetischer Formulierungen auf 100.000 Kilometer, was einen Volumen-Margen-Kompromiss schafft, von dem Premium-Schmierstoffanbieter profitieren.

Ausbau der Offshore-Windenergie erfordert Getriebe- und Hydraulikschmierstoffe

Die Offshore-Windkapazität in der Nordsee soll bis 2030 nach einer Welle von Projektgenehmigungen in den Jahren 2025–2026 40 Gigawatt überschreiten. Jede Turbine benötigt bis zu 400 Liter Getriebeöl und 100 Liter Hydraulikflüssigkeit, wobei Betreiber zunehmend synthetische PAO- oder PAG-Chemikalien wegen ihrer Beständigkeit gegenüber Oxidation und Wassereinbruch bevorzugen. OEMs wie Siemens Gamesa und Vestas schreiben Lebenszeit-Schmierstoffe für Direktantriebsmodelle vor und verlagern damit die Einnahmequellen von geplanten Ölwechseln hin zu hochwertigen Erstbefüllungslieferungen. Hydraulikflüssigkeiten müssen die biologischen Abbaubarkeitsstandards ISO 15380 HEES erfüllen, was die Nachfrage nach esterbasierten Produkten weiter ankurbelt. Während neue Installationen hochmargige synthetische Schmierstoffe bevorzugen, hält der Turbinenbestand aus der Zeit vor 2020 die Nachfrage nach mineralölbasierten Aftermarket-Produkten aufrecht und segmentiert den Markt nach Turbinenalter.

Vorgaben der Kreislaufwirtschaft für re-raffinierte Basisöle

Die EU sammelte 2024 1,6 Millionen Tonnen Altöl und regenerierte 61 % davon im Rahmen der Abfallrahmenrichtlinienhierarchie zu re-raffinierten Basisölen. Re-raffinierte Öle der Gruppe II und Gruppe III liefern heute eine mit Frischölen vergleichbare Leistung, erfüllen die Spezifikationen API SN Plus und ACEA C3 und reduzieren dabei die CO₂-Emissionen über den Lebenszyklus um 60 %. Im Jahr 2025 meldete Deutschland, dass re-raffinierte Öle 18 % seines inländischen Angebots ausmachten. Ein ausstehender EU-Kennzeichnungsvorschlag wird vorschreiben, dass Schmierstoffverpackungen den Recyclinganteil ausweisen müssen. Obwohl re-raffinierte Öle derzeit einen Aufschlag von 5–10 % gegenüber Frischölen der Gruppe II aufweisen, verringert die Volatilität der Rohölpreise den Preisunterschied und verbessert die Wettbewerbsfähigkeit biokreislaufwirtschaftlicher Produkte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohöl- und Additivpreise belasten die Margen | -0.4% | EU-weit, besonders ausgeprägt in importabhängigen Märkten (Italien, Spanien) | Kurzfristig (≤ 2 Jahre) |

| EU-PFAS- und Phosphatester-Beschränkungen bei schwer entflammbaren Flüssigkeiten | -0.2% | Deutschland, Frankreich, Niederlande (Bergbau-, Luftfahrtsektor) | Mittelfristig (2–4 Jahre) |

| Lebenszeit-Schmierstoffe in Windturbinengetrieben bremsen den Aftermarket | -0.1% | Offshore-Windmärkte in der Nordsee (Vereinigtes Königreich, Deutschland, Dänemark) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohöl- und Additivpreise belasten die Margen

Der Brent-Rohölpreis lag 2025 im Durchschnitt bei 82 USD pro Barrel und blieb Anfang 2026 bei rund 84 USD. Die Basisölpreise folgten eng den Rohöltrends und komprimierten die Margen der Mischbetriebe, wenn die Einzelhandelspreise hinter den Kostensteigerungen zurückblieben. Die Kosten für Additivpakete stiegen in den Jahren 2024–2025 um 12 % aufgrund von Versorgungsengpässen bei Molybdändisulfid und ZDDP-Konzentraten, die von einer begrenzten Anzahl von Lieferanten produziert werden. Kleinere Mischbetriebe in Italien und Spanien meldeten im vierten Quartal 2025 negative Bruttomargen bei bestimmten Artikeln. Darüber hinaus verteuerte die Stärke des US-Dollars die auf Euro lautenden Importkosten und erhöhte den Margendruck für Exporteure, die auf Nordafrika und den Nahen Osten abzielen.

EU-PFAS- und Phosphatester-Beschränkungen bei schwer entflammbaren Flüssigkeiten

Ein ECHA-Vorschlag, der 12.000 PFAS-Chemikalien umfasst, könnte Phosphatester-Hydraulikflüssigkeiten verbieten, die für den Untertagebau und die Luftfahrtsicherheit unerlässlich sind[2]ECHA, „PFAS-Beschränkungsvorschlag”, echa.europa.eu . Alternativen wie Polyolester bieten keine gleichwertige Hochdruckleistung, was das Risiko von Geräteausfällen bei Tiefschachtförderanlagen erhöht, die bei 350 bar betrieben werden. Bergbauzentren in Polen, Schweden und Finnland verbrauchten 2025 rund 15.000 Tonnen dieser Flüssigkeiten. Umformulierungs- und OEM-Neuzulassungsverfahren könnten die Branche 50 Millionen EUR (54 Millionen USD) kosten und stellen eine erhebliche Herausforderung für Spezialitätenmischbetriebe dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schmierfette gewinnen an Wachstumsdynamik

Kraftfahrzeugmotorenöl hatte 2025 einen Volumenanteil von 39,12 %, während Schmierfette bis 2031 mit dem schnellsten CAGR von 2,07 % wachsen sollen. Lithiumkomplex-Schmierfette dominieren das Segment mit einem Anteil von rund 60 % der Kategorie und werden häufig in Radlagern von Elektrofahrzeugen und Blattwinkelverstellmechanismen von Windturbinen eingesetzt. Calciumsulfonat-Schmierfette gewinnen in Marine- und Geländeanwendungen aufgrund ihres verbesserten Rostschutzes an Beliebtheit. Metallbearbeitungsflüssigkeiten verzeichnen in Polen, der Tschechischen Republik und Ungarn eine steigende Nachfrage, angetrieben durch die Bearbeitung von Batteriekomponenten, die schaumarme Emulsionen zur Verlängerung der Werkzeugstandzeit erfordern. Unterdessen lässt die Nachfrage nach Getriebeflüssigkeiten nach, da Hybrid-Doppelkupplungssysteme kleinere Ölmengen als herkömmliche Automatikgetriebe benötigen, während der Bremsflüssigkeitsverbrauch durch einen alternden Fahrzeugbestand stabil bleibt.

Schmierfette bieten auch hohe Margen aufgrund ihrer Fähigkeit, extremen Temperaturen in Offshore-Turbinen und Hochgeschwindigkeits-Elektrofahrzeuglagern standzuhalten. Der Hydraulikflüssigkeitsverbrauch weitet sich in den Bau- und Bergbausektoren Mittel- und Osteuropas aus, wobei HEES-zertifizierte Esterblends für Forst- und Offshore-Geräte vorgeschrieben sind. Turbinenöle wechseln zu synthetischen Produkten der Gruppe III und Gruppe IV, was Fünfjahres-Ablassintervalle ermöglicht und Ausfallzeiten in Spitzenlastkraftwerken und Windparks reduziert. Transformatorölaufrüstungen unterstützen die Netzmodernisierung in Deutschland und Frankreich, wo esterbasierte Flüssigkeiten die Brandsicherheit für städtische Umspannwerke verbessern. Die Nachfrage nach Prozessölen in der Reifen- und Pharmaindustrie verlagert sich hin zu behandelten destillierten aromatischen Extrakten, die die REACH-Schwellenwerte für PAK-Gehalte einhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöltyp: Biobasierte Schmierstoffe beschleunigen sich

Mineralölbasierte Schmierstoffe hatten 2025 einen Anteil von 60,11 % am europäischen Schmierstoffmarkt, doch biobasierte Schmierstoffe sollen bis 2031 mit einem CAGR von 3,12 % wachsen. Das überarbeitete EU-Umweltzeichen 2024 hat die Biologisch-Abbaubarkeits-Kriterien verschärft und treibt die Nachfrage nach Raps-, Sonnenblumen- und synthetischen Estern an, die innerhalb von 28 Tagen gemäß OECD-301B-Tests eine 60-prozentige Abbaurate erreichen. Offshore-Windbetreiber, darunter Equinor und Ørsted, schreiben zunehmend HEES-Flüssigkeiten vor, um Verschüttungsrisiken zu mindern. Synthetische PAO- und PAG-Blends dominieren Premium-Antriebsstrangflüssigkeiten aufgrund ihrer Oxidationsstabilität und Tieftemperaturleistung, was Preisaufschläge von 30–50 % rechtfertigt. Halbsynthetische Pkw-Öle mit einem synthetischen Anteil von 20–40 % bieten eine kostengünstige Alternative für Verbraucher. Die Basisölproduktion der Gruppe III in Europa stieg in den Jahren 2024–2025 um 15 %, da Raffinerien ihre Hydrocrackeranlagen aufrüsteten und nahezu synthetische Eigenschaften zu geringeren Kosten bereitstellten, um den Trend zu niedrigviskosen Motorölen zu unterstützen.

Mineralbasierte Gruppe-I-Blends bedienen weiterhin preissensible Getriebe- und Metallbearbeitungsölmärkte, obwohl einige Gießereien auf dem Balkan und im Baltikum auf Gruppe II umsteigen, da die Verfügbarkeit zunimmt. Mischbetriebe kombinieren re-raffiniertes Gruppe-II-Öl mit Frisch-Gruppe-III-Öl, um ACEA-C3-Motoröle herzustellen, die Low-SAPS-Anforderungen erfüllen und gleichzeitig die Kreislaufwirtschaft fördern. Premium-Polyalkylenglykole gewinnen bei Gaskompressorschmierstoffen für Wasserstoffbeimischungsversuche in Deutschland an Bedeutung und profitieren von Wasserlöslichkeit und lackfreiem Betrieb.

Nach Endverbraucherbranche: Industriesegment übertrifft die Dominanz des Kfz-Sektors

Die Kfz-Branche hielt 2025 einen Anteil von 53,11 % am europäischen Schmierstoffmarkt, doch das Industriesegment soll mit dem schnellsten CAGR von 2,33 % bis 2031 wachsen. Die Nachfrage nach Metallbearbeitungsflüssigkeiten steigt in Mittel- und Osteuropa, da die Bearbeitung in die Region verlagert wird, um die Lieferkette für elektrifizierte Fahrzeuge in Deutschland zu unterstützen. Der Transformatorölverbrauch steigt, da Versorgungsunternehmen alternde Einheiten durch estergefüllte Designs ersetzen, die eine städtische Aufstellung ohne Brandschutzreservoirs ermöglichen. Bau- und Bergbauaktivitäten in Polen und auf dem Balkan treiben den Hydraulikflüssigkeitsverbrauch an, unterstützt durch EU-Kohäsionsfondsinvestitionen in die Infrastruktur.

Im Kfz-Sektor verlagern Hybrid- und batterieelektrische Fahrzeuge die Nachfrage hin zu Wärmemanagementflüssigkeiten, Elektroantriebsölen und Hochgeschwindigkeitsschmierfetten, was die Abhängigkeit von Motorölen verringert. Marineschmierstoffe passen sich den IMO-2020-Schwefelvorschriften an, wobei die Zylinderölmengen sinken, da Schiffe schwefelarmen Kraftstoff verwenden, obwohl mit Scrubbern ausgestattete Schiffe weiterhin Produkte mit hoher Basenzahl benötigen. Die Luft- und Raumfahrt bleibt ein Nischen-, aber profitables Segment, wobei synthetische Turbinenöle, die MIL-Spezifikationen erfüllen, aufgrund des begrenzten Lieferantenwettbewerbs Aufschläge erzielen. Schwere Gerätebetreiber in Bau und Landwirtschaft setzen in Norwegen und Schweden auf biologisch abbaubare Hydraulikflüssigkeiten für Forstarbeiten. Stromerzeugungsanlagen setzen zunehmend auf Gruppe-III-Turbinenöle für Gas- und Windanlagen und verlängern die Wechselintervalle auf fünf Jahre oder mehr.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das übrige Europa hatte 2025 einen Anteil von 31,34 % am Volumen und umfasst eine fragmentierte Mischung aus Skandinavien, dem Balkan und kleineren mittel- und osteuropäischen Staaten, in denen lokale Mischbetriebe unter unterschiedlichen regulatorischen Rahmenbedingungen gedeihen. Russland soll mit einem CAGR von 2,22 % bis 2031 das schnellste Wachstum erzielen, da Gazpromneft und Lukoil nach dem Rückzug westlicher Konzerne im Jahr 2022 die Mischkapazität um 120.000 Tonnen ausbauen. Deutschlands Kfz-Produktion ging 2025 um 6 % zurück, doch die Nachfrage aus den Bereichen Chemie, Maschinenbau und erneuerbare Energien bleibt stark.

Frankreich profitiert von der raffineriegebundenen Logistik von TotalEnergies, während das Vereinigte Königreich nach dem Brexit mit Registrierungsherausforderungen konfrontiert ist, die die Kosten für gesamteuropäische Formulierungen erhöhen. Italiens durchschnittliches Fahrzeugalter von 13,2 Jahren stützt den Aftermarket-Motorölabsatz, und seine Maschinenbau-Zentren in der Lombardei und der Emilia-Romagna treiben die Nachfrage nach Spezial-Metallbearbeitungsflüssigkeiten an. Spaniens Markt ist durch eine Mischung aus tourismusbedingter Küstennachfrage und industriellen Anforderungen im Landesinneren nach Kfz-Ölen und Getriebeschmierstoffen gekennzeichnet.

Polen, die Tschechische Republik und Ungarn profitieren von Batteriewerkinvestitionen und einem erhöhten Einsatz von Baumaschinen. Die nordischen Länder konzentrieren sich auf biologisch abbaubare Schmierstoffe, wobei Norwegen und Schweden HEES-Hydraulik in der Forstwirtschaft vorschreiben, was zu Preisaufschlägen von 20–30 % gegenüber mineralischen Alternativen führt. Der Balkan und das Baltikum bleiben preissensibel und werden von Mineralölen kleiner lokaler Mischbetriebe dominiert. Die Türkei, zwischen Europa und dem Nahen Osten positioniert, exportiert Blends nach Nordafrika und ist dabei auf russische und mediterrane Basisölimporte angewiesen, was ihre Lieferkette Währungsschwankungen und geopolitischen Risiken aussetzt.

Wettbewerbslandschaft

Der europäische Schmierstoffmarkt ist mäßig konzentriert, wobei Shell, TotalEnergies, BP, ExxonMobil und FUCHS zusammen rund 50 % des Volumens im Jahr 2025 auf sich vereinen. Diese Unternehmen nutzen die Integration von der Raffinerie bis zum Einzelhandel, um Rohstoffe zu sichern und Skaleneffekte zu erzielen. Spezialitäten-Unabhängige wie FUCHS und Liqui Moly haben jedoch Nischen bei Hochleistungsschmierfetten und Low-SAPS-Pkw-Ölen etabliert. Regionale Akteure wie MOL Hungary, Repsol und Gazpromneft nutzen die Nähe zu lokalen Kunden und flexible Chargengrößen, um Aufträge zu gewinnen, die von multinationalen Unternehmen übersehen werden.

Nachhaltigkeit ist ein zentraler Schwerpunkt strategischer Initiativen. TotalEnergies führte 2025 eine biohydraulische Produktlinie für Offshore-Wind und Forstwirtschaft ein, während Shell die Kapazität für re-raffinierte Basisöle in Rheinland, Deutschland, ausweitete, um Recyclinganteil-Vorschlägen gerecht zu werden. FUCHS meldete in den Jahren 2024–2025 12 Schmierstoffpatente an, die auf 0W-8-Hybridöle und Calciumsulfonat-Schmierfette für Elektrofahrzeug-Radlager abzielen. Digitale Zustandsüberwachungsplattformen von Shell und TotalEnergies bündeln die Produktversorgung mit vorausschauender Analytik und binden Kunden in mehrjährige Vereinbarungen ein.

Vorgelagerte Materiallieferanten weiten ebenfalls ihre Rolle in der Wertschöpfungskette aus. Croda und Emery Oleochemicals liefern Bioester, die Mischbetriebe verwenden, um sich für das EU-Umweltzeichen zu qualifizieren. Die Einhaltung von REACH- und ISO-Standards wirkt sowohl als Markteintrittsbarriere für etablierte Unternehmen als auch als Chance für mittelgroße Unternehmen, die Nischenblends schnell zertifizieren können. Regionale Distributoren begegnen dem Volumendruck durch Lebenszeit-Windturbinendesigns, indem sie Dienstleistungen wie Vor-Ort-Filtration und Ölanalyse hinzufügen und den Fokus von verkauften Litern auf gelieferte Betriebszeit verlagern.

Marktführer der europäischen Schmierstoffbranche

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Chevron Phillips Chemical (CPChem) verdoppelte seine Produktionskapazität für niedrigviskose Polyalphaolefine (PAO) in Beringen, Belgien, auf 120.000 Tonnen pro Jahr und wurde damit zum größten Decen-basierten PAO-Produzenten in Europa. Die Erweiterung deckte die steigende Nachfrage nach leistungsstarken, nachhaltigen Schmierstoffen in Elektrofahrzeugen und industriellen Anwendungen.

- August 2025: Castrol führte im August 2025 seine neue MHP-Schmierstoffreihe (MHP 1-30 und MHP 1-40) in Europa ein. Diese Reihe ist für Viertakt-Mittelschnell-Schiffsmotoren konzipiert, insbesondere für solche, die mit alternativen Kraftstoffen wie LNG oder Biokraftstoffen betrieben werden, und bietet verbesserte Motorensauberkeit und Verschleißschutz, wobei Feldversuche Ölwechselintervalle von bis zu 1.000 Stunden anzeigen.

Berichtsumfang des europäischen Schmierstoffmarkts

Schmierstoffe sind Substanzen, die aus einer Kombination von Basisölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kfz-Anwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Basisölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 und 90 %. Schmierstoffe werden eingesetzt, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung entstehenden Energieverlust zu minimieren.

Der europäische Schmierstoffmarkt ist nach Produkttyp, Basisöltyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Gummiprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatoröl und sonstige Produkttypen segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug, Marine, Luft- und Raumfahrt, schwere Ausrüstung, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Kfz-Segment ist weiter unterteilt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder. Das Segment schwere Ausrüstung ist weiter unterteilt in Bau, Bergbau und Landwirtschaft. Das Industriesegment ist weiter unterteilt in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas. Der Bericht umfasst auch die Marktgröße und Prognosen für Schmierstoffe in 6 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatoröl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schwere Ausrüstung | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Frankreich |

| Deutschland |

| Italien |

| Russland |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Gummiprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatoröl | ||

| Sonstige Produkttypen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schwere Ausrüstung | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Frankreich | |

| Deutschland | ||

| Italien | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des europäischen Schmierstoffmarkts?

Der europäische Schmierstoffmarkt umfasst 2026 6,60 Milliarden Liter und soll bis 2031 7,22 Milliarden Liter erreichen, was einem CAGR von 1,82 % über den Zeitraum 2026–2031 entspricht.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Schmierfette führen das Wachstum mit einem CAGR von 2,07 % bis 2031 an, dank der Nachfrage aus Elektrofahrzeuglagern und Offshore-Windturbinen.

Wie bedeutend sind biobasierte Schmierstoffe in der Region?

Biobasierte Schmierstoffe sollen bis 2031 mit einem CAGR von 3,12 % wachsen und damit mineralische und synthetische Schmierstoffe übertreffen, da die EU-Umweltzeichen-Vorschriften verschärft werden.

Welches Land soll bis 2031 am schnellsten wachsen?

Russland soll mit einem CAGR von 2,22 % bis 2031 das schnellste Wachstum verzeichnen, angetrieben durch inländische Raffinerieaufrüstungen und Importsubstitution.

Seite zuletzt aktualisiert am: