Europäischer Wohnmobilmarkt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

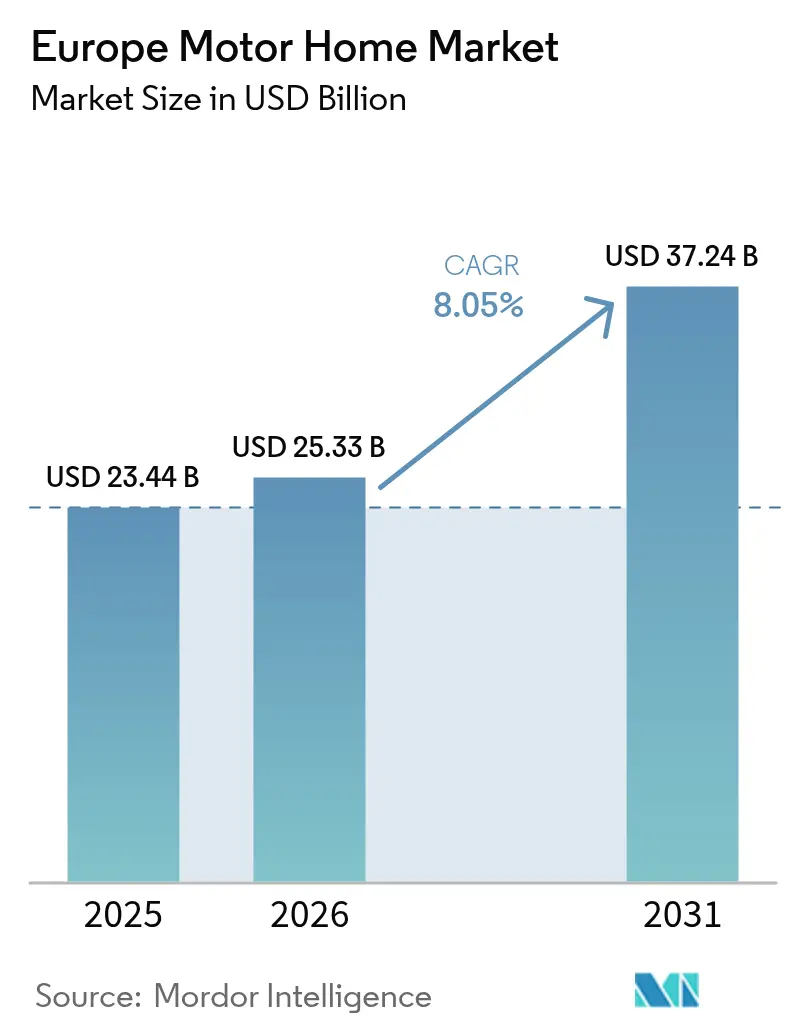

| Marktgröße im Basisjahr (2025) | 23.44 Milliarden US-Dollar |

| Marktgröße (2026) | 25.33 Milliarden US-Dollar |

| Marktgröße (2031) | 37.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Wohnmobilmarktes durch Mordor Intelligence

Die Größe des europäischen Wohnmobilmarktes wird im Jahr 2026 auf 25,33 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 23,44 Milliarden USD, mit Prognosen für 2031 von 37,24 Milliarden USD, was einer CAGR von 8,05 % im Zeitraum 2026–2031 entspricht. Die Marktdynamik übertrifft das breitere Automobilumfeld, da Europäer Freizeit, Arbeit und Mobilität miteinander verbinden und Wohnmobile Hoteln gegenüber aufgrund von Privatsphäre, Flexibilität und Kostenkontrolle bevorzugen. Alternde Babyboomer mit soliden Renten bevorzugen Komfort unterwegs, während digitale Nomaden auf Konnektivität an Bord angewiesen sind, um Reisen über klassische Urlaubsfenster hinaus zu verlängern. Der regulatorische Schwerpunkt auf emissionsärmeren Verkehrsmitteln lenkt EU-Mittel in die Elektrifizierung von Campingplätzen und öffentliche Ladeinfrastruktur, was das Käufervertrauen in neue batterieelektrische Formate stärkt[1]„Verkehrsinfrastruktur: Über 352 Millionen EUR an EU-Mitteln zur Förderung umweltfreundlicherer Mobilität”, CINEA, cinea.europa.eu. Der Wettbewerb verschärft sich, da plattformbasierte Vermietungen den Zugang ohne Vorabinvestition in Eigentum erweitern, was die Stückzahlen ankurbelt und den Herstellern wiederkehrende Flottenaufträge beschert. Das enge Zusammenspiel von Lebensstiländerungen, Umweltpolitik und digitalem Einzelhandel versetzt den europäischen Freizeitfahrzeugmarkt auf einen strukturell stärker wachsenden Pfad als herkömmliche Personenkraftwagen.

Wesentliche Erkenntnisse des Berichts

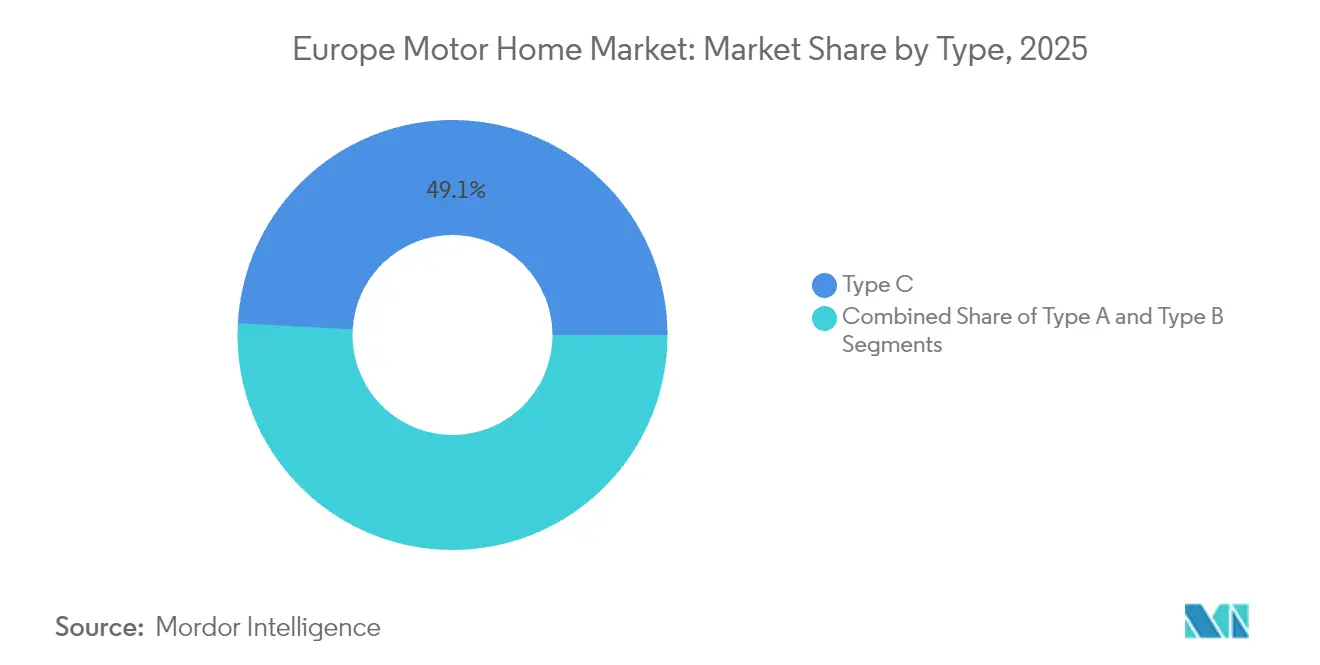

- Nach Typ führten Klasse-C-Wohnmobile im Jahr 2025 mit einem Marktanteil von 49,12 % am europäischen Wohnmobilmarkt, während Klasse-B-Campervans bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen werden.

- Nach Antrieb entfielen 2025 87,65 % des Marktanteils am europäischen Wohnmobilmarkt auf Dieselmotoren, während batterieelektrische Modelle bis 2031 mit einer CAGR von 13,85 % wachsen.

- Nach Endnutzer hielten Direktkäufer 2025 einen Marktanteil von 70,62 % am europäischen Wohnmobilmarkt, und Miet- und Sharing-Flotten verzeichnen im Prognosezeitraum mit 11,05 % die höchste projizierte CAGR.

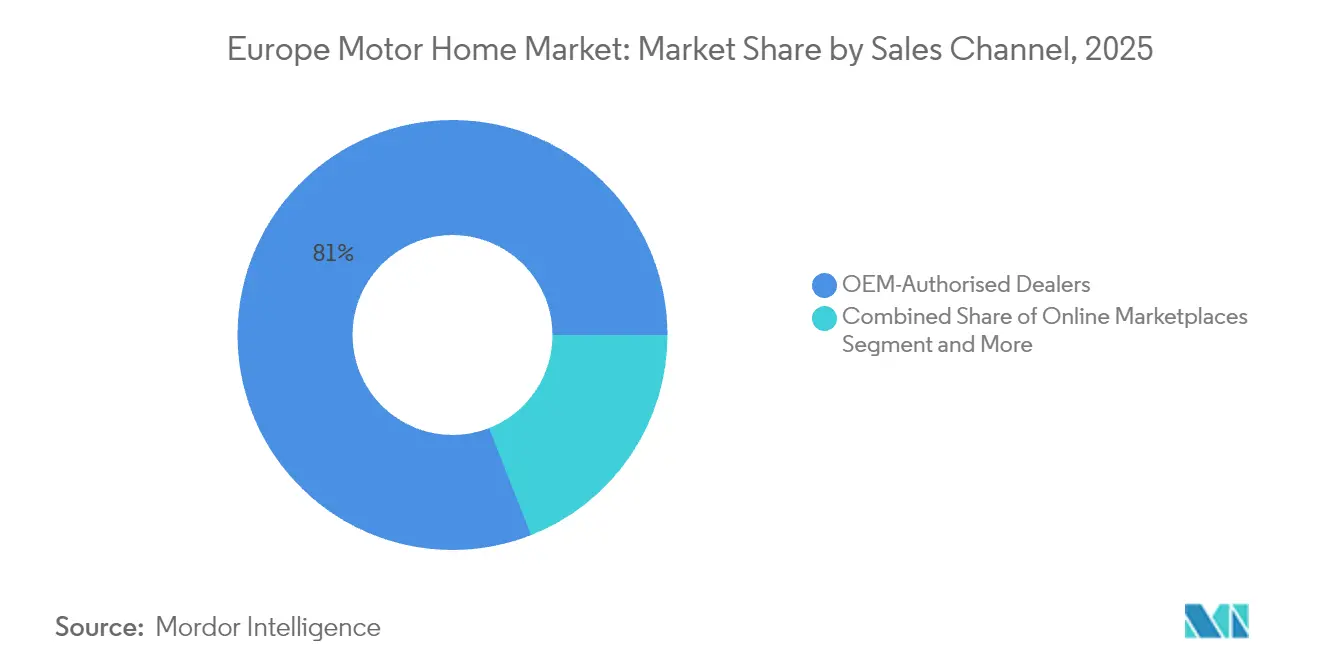

- Nach Vertriebskanal kontrollierten OEM-autorisierte Händler 2025 einen Marktanteil von 80,95 % am europäischen Wohnmobilmarkt, während Online-Marktplätze bis 2031 mit einer CAGR von 10,3 % wachsen.

- Nach Länge hielten Einheiten zwischen 6 m und 7,5 m im Jahr 2025 einen Anteil von 45,98 % an der europäischen Wohnmobilmarktgröße, während Formate unter 6 m mit einer CAGR von 8,7 % wachsen.

- Nach Land erfasste Deutschland 2025 einen Marktanteil von 41,90 % am europäischen Wohnmobilmarkt; Spanien verzeichnet mit 8,72 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Wohnmobilmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Freizeitreisen und „Staycation”-Kultur | +2.1% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Alternde Babyboomer-Demografie | +1.8% | Deutschland, Italien, Frankreich, Spanien | Langfristig (≥ 4 Jahre) |

| Digitale Wohnmobil-Vermietungsmarktplätze | +1.2% | Niederlande, Deutschland, nordische Länder, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Lebensstile mit Fernarbeit | +0.9% | Nordische Länder, Deutschland, Niederlande, Österreich | Mittelfristig (2–4 Jahre) |

| Ausbau der Campingplatz-Infrastruktur | +0.8% | Südeuropa, Osteuropa, Portugal, Griechenland | Mittelfristig (2–4 Jahre) |

| Deregulierung des Wildcampings in den nordischen Ländern | +0.7% | Schweden, Norwegen, Finnland, Dänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg von Freizeitreisen und „Staycation”-Kultur

Im Jahr 2024 erreichte die Europäische Union einen Rekordmeilenstein im Tourismus, wobei Beherbergungsbetriebe über 3 Milliarden Übernachtungen verzeichneten. Höheres Inlandsreiseaufkommen hat die durchschnittliche Reisedauer verlängert, die Saisonalität verringert und die Nachfrage nach Campingmobilen in die Nebensaison ausgedehnt. Mediterrane Reiseziele ziehen noch immer 53 % der Camper an, doch gewinnt das Wildcamping in den nordischen Ländern durch Deregulierung, die den Zugang zu abgelegenen Stellplätzen erleichtert, zunehmend an Bedeutung. Inflation und geopolitische Risiken lenken diskretionäre Ausgaben in Richtung lokaler Reisen und stärken die Attraktivität von privat besessenen oder gemieteten Wohnmobilen. Diese Muster unterstützen ein anhaltendes Volumenwachstum auch in wirtschaftlich unsicheren Zeiten.[2]„EU-Tourismus erreicht Rekord von 3 Milliarden Übernachtungen im Jahr 2024”, Weltturismus-Forum, worldtourismforum.net

Alternde Babyboomer- und Frührentendemografie

Bürger im Alter von 61 bis 79 Jahren werden 2025 ein Fünftel der europäischen Bevölkerung ausmachen und eine verlässliche Nachfrage generieren, da Rentner Komfort, Gesundheit und Kostenkontrolle über Schnelligkeit stellen. Senioren machen bereits fast ein Viertel aller EU-Übernachtungen aus und entscheiden sich häufig für Fahrzeuge, die sie ganzjährig nutzen können, anstatt saisonale Mietangebote wahrzunehmen. Verlängerte Ruhestandshorizonte vergrößern die adressierbare Basis, während generationenübergreifende Reisen jüngere Verwandte in den Nutzerkreis einbeziehen. Der demografische Rückenwind unterstützt lange Produktzyklen und stabilisiert Wiederverkaufswerte, was Neuanschaffungen begünstigt, wenn Rentner auf größere oder elektrifizierte Modelle umsteigen, die für längere Aufenthalte geeignet sind.

Expansion digitaler Wohnmobil-Vermietungsmarktplätze

Peer-to-Peer-Apps beseitigen die Kapitalhürde, die die Teilnahme einst auf wohlhabende Haushalte beschränkte. Steigende Plattformvolumina halten die Flottenauslastung hoch und regen Wiederholungsbuchungen an, was wiederum einzelne Eigentümer dazu veranlasst, ungenutzte Fahrzeuge einzustellen. Eine starke Miet-CAGR generiert auch Großaufträge von Flottenoperatoren, die standardisierte Spezifikationen aushandeln und den Herstellern planbare Abläufe und Produktionsskalierung ermöglichen. Online-Ökosysteme reduzieren Informationslücken, vereinfachen Buchungen und erhöhen die Transparenz bei Wartungshistorien, was dem Sekundärmarkt Liquidität verleiht und die Transaktionsgeschwindigkeit insgesamt steigert.

Lebensstile mit Fernarbeit ermöglichen langfristiges mobiles Wohnen

Mitarbeiter, die virtuell einloggen können, wählen Fahrzeuge, die Arbeitsbereiche, Konnektivität und Freizeitausstattung miteinander verbinden. Die Zulassungen von Campervans stiegen nach 2020 stark an, da Stadtprofis die Flexibilität erkannten, Arbeit unter der Woche mit Erkundungen am Wochenende zu verbinden, was den Schwung auf dem Freizeitfahrzeugmarkt beschleunigte. Kontinuierliche Konnektivität und ergonomisches Design sind jedoch unerlässlich, um die Akzeptanz aufrechtzuerhalten; daher integrieren Anbieter 5G-Router, Solaranlagen und ausklappbare Schreibtische. Regierungen schließen steuerliche und aufenthaltsrechtliche Rahmenbedingungen für mobile Arbeitnehmer noch ab, doch die anfängliche Unklarheit hat die Erprobung nicht abgeschreckt, was zeigt, dass Klarheit in der Politik zusätzliche latente Nachfrage freisetzen könnte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | -1.5% | Osteuropa, Südeuropa, Portugal, Griechenland | Kurzfristig (≤ 2 Jahre) |

| Stadtweite Dieselfahrverbote | -0.8% | Deutschland, Frankreich, Niederlande, Italien | Mittelfristig (2–4 Jahre) |

| Begrenzte Campingplatzverfügbarkeit | -0.6% | Westeuropa, Mittelmeerregionen, Alpenländer | Kurzfristig (≤ 2 Jahre) |

| Preisverfall durch Überangebot | -0.4% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Lieferbeschränkungen während der Pandemie haben die Listenpreise um bis zu ein Drittel über das Vorkrisenniveau von 2020 getrieben, und obwohl Händlerverhandlungen den Einfluss abmildern, bleibt die Erschwinglichkeit eine akute Hürde für Erstkäufer. Die Betriebskosten steigen, da Modelle Lithiumbatterien, Wärmepumpen und Fahrerassistenztechnologien einbauen, die spezialisierte Servicewerkzeuge erfordern. Ost- und Südeuropa sind am stärksten betroffen, da die verfügbaren Einkommen hinter westlichen Standards zurückbleiben. Finanzierungsmöglichkeiten verbessern sich, sind jedoch länderübergreifend fragmentiert und zwingen potenzielle Eigentümer zur Nutzung allgemeiner Fahrzeugkredite, die selten den Wertminderungskurven von Wohnmobilen entsprechen.

Stadtweite Dieselfahrverbote und Ausweitung von Umweltzonen schränken Zugang ein

Mehr als 300 europäische Kommunen beschränken inzwischen ältere Dieselfahrzeuge. Das deutsche grüne Plakettensystem und die französische Crit'Air-Vignette sind exemplarisch. Die Dieselflotte sieht sich daher mit Herausforderungen bei der Routenplanung konfrontiert, insbesondere wenn spontane Umwege durch gesperrte Zonen führen. Diese Beschränkungen beschleunigen den Antriebswechsel, riskieren jedoch, Eigentümer zu belasten, deren Fahrzeuge noch eine nutzbare Lebensdauer haben. Hersteller, die Euro VI oder elektrische Varianten homologieren können, verschaffen sich Vorteile, während die Wiederverkaufspreise nicht konformer Einheiten fallen und das Vertrauen von Neukäufern belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kompakte Campervans fordern traditionelle Marktführerschaft heraus

Klasse-C-Wohnmobile machten 2025 49,12 % der Größe des europäischen Wohnmobilmarktes aus und verdeutlichen das anhaltende Interesse an geräumigen Innenräumen, die Familienbedürfnisse erfüllen. Klasse-B-Campervans werden jedoch mit einer CAGR von 13,61 % wachsen, was auf die zunehmende Urbanisierung und den Wunsch der Nutzer nach einem einzigen Fahrzeug zurückzuführen ist, das sowohl als Alltagsfahrzeug als auch als Urlaubsdomizil dienen kann. Parkvorschriften und Straßenbreitenbeschränkungen in historischen europäischen Stadtkernen begünstigen kompakte Fahrzeuge, die in Standard-Parkbuchten passen. Hersteller nutzen bestehende Leichtnutzfahrzeugplattformen, senken Produktionskosten und ermöglichen schnellere Elektrifizierungsrollouts. Der europäische Wohnmobilmarkt schwenkt damit auf Vielseitigkeit um und zieht jüngere Käufer an, die Wendigkeit und smartphone-ähnliche digitale Oberflächen schätzen.

Große Klasse-A-Einheiten erzielen weiterhin Premiumpreise, sehen sich jedoch mit Infrastrukturbarrieren konfrontiert: Wenige Campingplätze beherbergen Fahrzeuge über 8 m, und Umweltzonenregeln schließen häufig schwere Fahrgestelle aus. Um dem entgegenzuwirken, experimentieren Hersteller mit selbstfahrenden Caravanachsen, die es Zugfahrzeugen ermöglichen, sich auf engen Stellplätzen autonom zu repositionieren. In allen Kategorien verlagern integrierte Solarenergie, Lithiumspeicher und App-basierte Diagnosen den Fokus der Käufer von reinen Quadratmetern auf Energieautonomie und Nutzererlebnis, was traditionelle Typunterschiede weiter verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Antrieb: Elektrischer Übergang beschleunigt sich trotz Dieseldominanz

Diesel hält im Jahr 2025 einen Marktanteil von 87,65 % am europäischen Wohnmobilmarkt, erklärt durch reichlich vorhandene Tankstellen, Drehmoment und bewährte Zuverlässigkeit, doch zeigen batterieelektrische Modelle mit einer CAGR von 13,85 % den schnellsten Kommerzialisierungspfad. EU-Pläne für 3,5 Millionen öffentliche Ladepunkte bis 2030 sowie Förderprogramme auf Campingplatzniveau zielen direkt auf den europäischen Wohnmobilmarkt ab. Thor Industries' hybrides Klasse-A-Konzept demonstriert eine kombinierte Reichweite von 500 Meilen und signalisiert bevorstehende Durchbrüche bei Gewicht-Energie-Verhältnissen.

Benzin bleibt eine Nischenalternative für Nutzer, die Dieselfahrverbote scheuen, aber nicht zur vollständigen Elektrifizierung bereit sind. Hybrid-Elektrischer Antrieb überbrückt Lücken und gibt ländlichen Reisenden Ladeflexibilität ohne Einbußen bei der Nutzlast. Designer verkürzen hintere Überhänge und senken die Bodenhöhe, da die Batteriedichte steigt, und korrigieren damit historische Kompromisse, die die Innenraumlayouts früher elektrischer Prototypen einschränkten. Die Antriebszusammensetzung steht daher vor einer raschen Neugewichtung, sobald das Vertrauen in Restwerte gefestigt und die öffentliche Schnellladeabdeckung gereift ist.

Nach Endnutzer: Mietflotten gestalten Marktdynamik um

Direktkäufer dominierten 2025 mit einem Marktanteil von 70,62 % am europäischen Wohnmobilmarkt, während Miet- und Sharing-Flotten mit einer CAGR von 11,05 % wachsen, was eine Verschiebung von Eigentum zu Zugang unterstreicht. Plattformen gleichen ungenutzte Ressourcen mit Nachfragespitzen ab, glätten saisonale Zyklen und verbessern den ROI für Eigentümer. Für Hersteller bedeutet Flottenbestellung große, wiederkehrende Verträge und planbare Spezifikationen. Mietbetreiber priorisieren Langlebigkeit, Standardisierung und schnelle Wartung, was OEMs dazu veranlasst, vereinfachte Innenräume mit abwischbaren Oberflächen und modularen Komponenten zu gestalten.

Unternehmens-, Veranstaltungs- und Gastgewerbeflotten schaffen spezialisierte Nischen – mobile Büros, VIP-Shuttles und mobile Medizinkliniken diversifizieren Einnahmequellen und zeigen technologische Merkmale wie Telematik und energieunabhängige HLK. Im Laufe der Zeit gelangen Flotteneinheiten auf den Sekundärmarkt und bieten erschwingliche Einstiegspunkte, die neue Privatbesitzer gewinnen. Der Tugendkreis des Segments macht Miet-Ökosysteme zu einem wesentlichen Katalysator für die Marktdurchdringung europäischer Wohnmobile.

Nach Vertriebskanal: Digitale Plattformen revolutionieren traditionellen Vertrieb

OEM-Händler entfallen 2025 auf 80,95 % des Marktanteils am europäischen Wohnmobilmarkt, aber Online-Marktplätze verzeichnen eine CAGR von 10,3 %, da Käufer Preistransparenz und Angebotsbreite einfordern. Pandemiebedingte Beschränkungen normalisierten virtuelle Rundgänge, 360°-Videos und digitale Abwicklung von Unterlagen, sodass viele Erstkäufer bereit sind, hochpreisige Käufe online abzuschließen. Händler reagieren mit Omnichannel-Modellen, die Click-to-Reserve mit stationären Übergaben verbinden und Ausstellungsräume in Erlebniszentren statt Lagerstätten verwandeln.

Direktvertriebsprogramme tauchen hauptsächlich im Luxussegment auf, wo Werksbesuche und Individualisierung Reisen rechtfertigen. Einige Hersteller pilotieren KI-Chatbots, die Layouts, Optionen und Finanzierungen empfehlen und Interessenten durch den Konfigurationsprozess führen. Die Händlerkonsolidierung beschleunigt sich, da Investitionen in Diagnosegeräte, Ladeinfrastruktur und Schulungen auf größeren Strukturen besser skalieren, sodass kleinere unabhängige Händler sich auf Service oder Nachrüstung spezialisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Länge/Größe: Kompakte Formate gewinnen urbane Vorteile

Wohnmobile zwischen 6 m und 7,5 m hielten 2025 einen Anteil von 45,98 % an der Größe des europäischen Wohnmobilmarktes und balancieren Wohnraum mit Fahrbahnhandling. Einheiten unter 6 m wachsen mit einer CAGR von 8,7 %, da sie in die meisten kommunalen Parkbuchten passen und geringere Fährtarife anfallen. Elektrische Antriebsstränge verstärken den Vorteil: Kleinere Aufbauten benötigen weniger Kilowattstunden für eine akzeptable Reichweite und geben Nutzlast für Passagiere und Gepäck frei.

Umgekehrt sehen sich Fahrzeuge über 7,5 m mit niedrigen Brückendurchfahrten, Führerscheinauflagen für höhere Gewichtsklassen und Stellgebühren auf Campingplätzen konfrontiert. Norwegens Vorschlag, reguläre Führerscheine bis zu einem Gewicht von 4.250 kg abzudecken, würde Hürden abbauen, jedoch hängt die Umsetzung von einer europaweiten Harmonisierung ab. OEMs sichern sich vorerst ab, indem sie modulare Ausschübe anbieten, die den Innenraum im Stand erweitern und kürzere Fahrprofile ermöglichen, ohne Komfort einzubüßen.

Geografische Analyse

Deutschland erfasste 2025 einen Anteil von 41,90 % am europäischen Wohnmobilmarkt, begünstigt durch hohe Haushaltseinkommen, dichte Händlernetze und ausgereifte Campingplatz-Infrastruktur. Steuerliche Bundesanreize und robuste Finanzierungsoptionen unterstützen eine ganzjährige Nutzung über Urlaubsspitzen hinaus, während lokale Produktionscluster Lieferzeiten verkürzen und Spezifikationen an regionale Präferenzen anpassen. Das Volumenwachstum zeigt jedoch erste Anzeichen einer Verlangsamung, da Ersatzkäufe statt Erstkäufe nunmehr den Umsatz antreiben. Die südlichen Nachbarn Frankreich und Italien folgen und nutzen Mittelmeerküsten und gut publizierte Kampagnen für den inländischen Tourismus. Französische Betreiber profitieren von 23.200 Campingplätzen, dem größten Netzwerk des Kontinents, was Reisedistanzen kurz hält und Mehretappenreisen fördert, die die täglichen Ausgaben maximieren.

Spanien ist die Überraschungsgeschichte mit einer prognostizierten CAGR von 8,72 % bis 2031. Infrastrukturaufwertungen nach der Pandemie, entspanntere Übernachtungsparkpolitik und aggressives regionales Marketing positionieren das Land von einem Winterdomizil für nordeuropäische Rentner zu einem ganzjährigen Reiseziel für einheimische Familien um. Nordische Länder illustrieren politisch getriebene Nachfrage. Norwegen, Schweden und Finnland verbinden Wildcamping-Rechte mit hohen verfügbaren Einkommen und treiben die Pro-Kopf-Wohnmobil-Dichte über EU-Durchschnitte. Harte Winter beschränken die Nutzung auf saisonale Fenster, aber fortschrittliche Isolierung, beheizte Tanks und Allradantriebsplattformen verlängern praktische Reisepläne.

Osteuropa bleibt noch jung, ist jedoch vielversprechend. Polen, die Tschechische Republik und die baltischen Staaten bauen Autobahnen aus und gleichen die Fahrzeugbesteuerung an EU-Normen an, womit sie die Grundlagen für eine Volumensexpansion legen, sobald die verfügbaren Einkommen steigen. Verbraucher bevorzugen derzeit importierte Gebrauchtfahrzeuge; inländische Montagewerke könnten jedoch entstehen, da sowohl Lohnkostenvorteile als auch lokale Wertschöpfungsvorschriften globale OEMs ansprechen. Brexit-Komplikationen dämpfen britische Exportströme auf den Kontinent und stärken unbeabsichtigt innereuropäische Lieferketten, was kontinentalen Produzenten einen logistischen Vorteil verschafft.

Wettbewerbslandschaft

Der europäische Wohnmobilmarkt zeigt eine moderate Konzentration. Trigano SA und Thor Industries führen und bilden an der Spitze ein Duopol. Darunter beliefern familiengeführte Marken und regionale Montagebetriebe Nischenformate, die von alpintauglichen Campervans bis hin zu retro-inspirierten Micro-Trailern reichen. Die Marktführerschaft hängt von Skalierung, Vertriebsreichweite und der Fähigkeit ab, Elektrifizierungskosten zu absorbieren. Thors Übernahme der Erwin Hymer Group steigerte den europäischen Umsatz, hob den Anteil bei Reisemobilen und Campervans und unterstrich akquisitionsgetriebenes Wachstum.

Technologie differenziert die etablierten Anbieter. Marktführer führen Hybridantriebe, 48-Volt-Bordsysteme und Over-the-Air-Software-Updates ein, die Batteriezustand, Sicherheit und vorausschauende Wartung verwalten. Kleinere Wettbewerber konzentrieren sich auf individuelle Schreinerei, thematische Innenräume und lokal bezogene Materialien, um sich abzuheben. Die Händlerkonsolidierung beschleunigt sich, da die Wartung von Hochspannungssystemen Kapital erfordert, das nur größere Gruppen investieren können, was unabhängige Betriebe unter Druck setzt.

Partnerschaften mit Energieanbietern und Telematikfirmen illustrieren sich entwickelnde Ökosystemstrategien. OEMs unterzeichnen Absichtserklärungen, um Campingplätze mit markenspezifischen Ladern auszustatten, die Treuepunkte vergeben und Nutzer subtil zu bevorzugten Netzwerken lenken. Abonnementmodelle für Wartung, Konnektivität und Versicherung entstehen und verwandeln Einmaltransaktionen in mehrjährige Einnahmequellen. Hersteller mit ausgewogenen Portfolios aus Diesel-, Hybrid- und Vollelektrofahrzeugen werden wahrscheinlich Marktanteile gewinnen, da der politische Druck zunimmt.

Marktführer der europäischen Wohnmobilbranche

Knaus Tabbert GmbH

Thor Industries Inc.

Swift Group

Dethleffs GmbH & Co. KG

Trigano SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Thor Industries gliederte Heartland Recreational Vehicles unter Jayco Inc. um, um Kosten zu optimieren und den Händlersupport zu verbessern.

- September 2024: Thor Industries und Harbinger stellten ein hybrides Klasse-A-Wohnmobil mit einer 140-kWh-Batterie, Dachsolarpanelen und einer Reichweite von 500 Meilen vor und strebten eine kommerzielle Markteinführung im Jahr 2025 an.

- September 2024: Outdoorsy Group gab eine Expansion in Europa bekannt, nachdem die Plattform Verkäufe von über 3 Milliarden USD überschritten hatte, mit einer Prognose von 8 Milliarden USD bis 2029.

Berichtsumfang des europäischen Wohnmobilmarktes

Wohnmobile werden für Urlaubsaktivitäten sowie für Festivals, Konzerte und mehrtägige Veranstaltungen genutzt. Wohnmobile bieten den zusätzlichen Vorteil, Urlaubskosten im Durchschnitt um 55 % gegenüber anderen konventionellen Urlaubsformen zu reduzieren.

Der europäische Wohnmobilmarkt ist nach Typ, Endnutzer und Land segmentiert. Nach Typ ist der Markt in Klasse A, Klasse B und Klasse C unterteilt. Nach Endnutzer ist der Markt in Flottenbesitzer, Direktkäufer und sonstige Endnutzer segmentiert. Nach Land ist der Markt in Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übrige europäische Länder segmentiert. Der Bericht umfasst Marktgröße und Prognose in Wert (USD) für alle oben genannten Segmente.

| Klasse A |

| Klasse B (Campervan) |

| Klasse C (Alkoven/Semi-integriert) |

| Diesel |

| Benzin |

| Hybrid |

| Batterieelektrisch |

| Direktkäufer |

| Miet- und Sharing-Flotten |

| Unternehmens-, Veranstaltungs- und Gastgewerbeflotten |

| OEM-autorisierte Händler |

| Online-Marktplätze |

| Direktvertrieb (Werksübergabe) |

| Bis 6 m |

| 6 bis 7,5 m |

| Über 7,5 m |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Norwegen |

| Übrige europäische Länder |

| Nach Typ | Klasse A |

| Klasse B (Campervan) | |

| Klasse C (Alkoven/Semi-integriert) | |

| Nach Antrieb | Diesel |

| Benzin | |

| Hybrid | |

| Batterieelektrisch | |

| Nach Endnutzer | Direktkäufer |

| Miet- und Sharing-Flotten | |

| Unternehmens-, Veranstaltungs- und Gastgewerbeflotten | |

| Nach Vertriebskanal | OEM-autorisierte Händler |

| Online-Marktplätze | |

| Direktvertrieb (Werksübergabe) | |

| Nach Länge/Größe | Bis 6 m |

| 6 bis 7,5 m | |

| Über 7,5 m | |

| Nach Land | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Norwegen | |

| Übrige europäische Länder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Wohnmobilmarkt im Jahr 2026?

Der Markt wird auf 25,33 Milliarden USD geschätzt und soll bis 2031 einen Wert von 37,24 Milliarden USD erreichen.

Welche Fahrzeugklasse wächst am schnellsten?

Klasse-B-Campervans wachsen mit einer CAGR von 13,61 % aufgrund ihrer kompakten Größe und städtischen Fahrbarkeit.

Welchen Anteil haben Dieselmotoren?

Dieselantrieb macht 87,65 % der Zulassungen im Jahr 2025 aus, obwohl elektrische Varianten zunehmend an Bedeutung gewinnen.

Warum ist Spanien die am schnellsten wachsende geografische Region?

Infrastrukturaufwertungen, entspanntere Parkpolitik und aufstrebender Binnentourismus treiben Spanien bis 2031 zu einer CAGR von 8,72 %.

Wie verändern digitale Plattformen den Vertrieb?

Online-Marktplätze wachsen mit einer CAGR von 10,3 % und fördern transparente Preisgestaltung sowie grenzüberschreitenden Lagerzugang, der Händler-Ausstellungsräume ergänzt.

Welche Auswirkungen haben Umweltzonen?

Städtische Dieselfahrverbote schränken ältere Fahrzeuge ein, setzen Eigentümer unter Druck aufzurüsten, und beschleunigen den Übergang zu Hybrid- und Elektroantrieben.

Seite zuletzt aktualisiert am: