Größe und Marktanteil des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

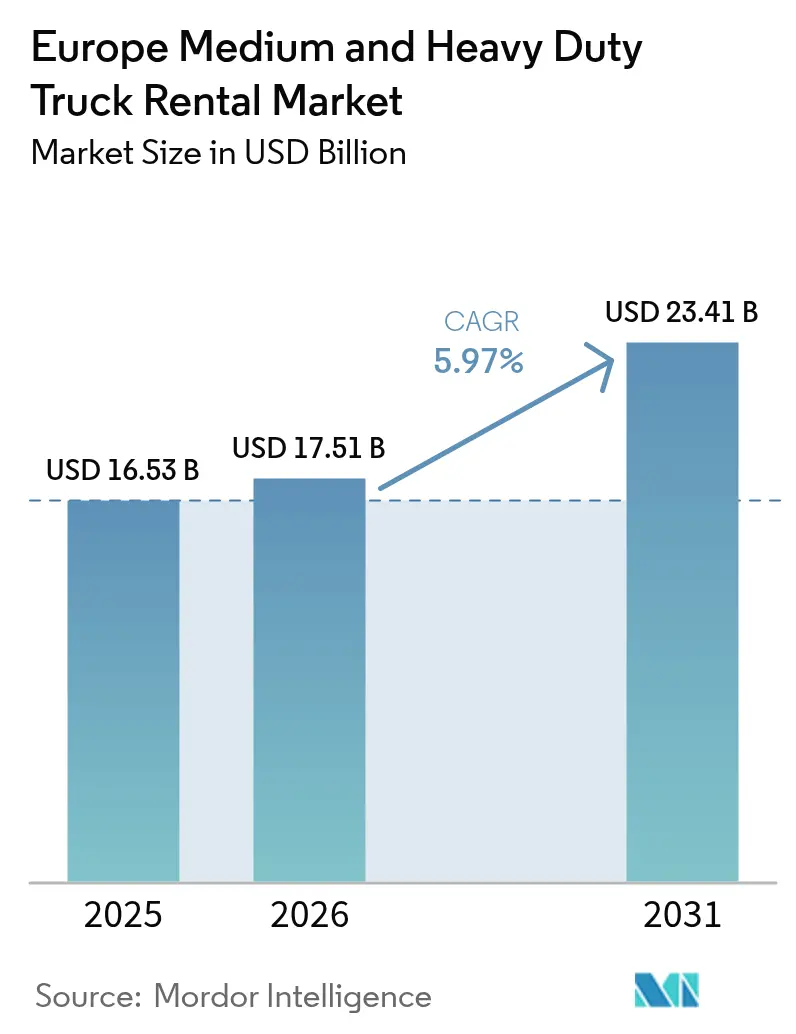

| Marktgröße im Basisjahr (2025) | 16.53 Milliarden US-Dollar |

| Marktgröße (2026) | 17.51 Milliarden US-Dollar |

| Marktgröße (2031) | 23.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw von Mordor Intelligence

Die Größe des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw wird für 2025 auf 16,53 Milliarden USD, für 2026 auf 17,51 Milliarden USD geschätzt und soll bis 2031 einen Wert von 23,41 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,97 % von 2026 bis 2031 entspricht. Flottenoperatoren wenden sich zunehmend Mietmodellen zu. Dieser Wandel vollzieht sich, da die Euro-7-Konformität die Kosten pro Fahrzeug erheblich erhöht und die Eigentumskosten inmitten volatiler Frachtvolumina steigen. Der E-Commerce-Einzelhandelsumsatz in den fünf größten europäischen Volkswirtschaften wird in den kommenden Jahren voraussichtlich erheblich wachsen. Dieses Wachstum erzeugt saisonale Spitzen, die Mietflotten effektiver bewältigen können als eigene Fahrzeuge. Die Einführung von batterie-elektrischen Lkw gewinnt an Dynamik, insbesondere da die EU die Mautbefreiungen für emissionsfreie schwere Nutzfahrzeuge für einen längeren Zeitraum verlängert. Dieser Schritt verschiebt die Gesamtbetriebskosten zugunsten von Elektromietfahrzeugen, insbesondere auf mautintensiven Strecken. Gleichzeitig steigen bei erhöhten Zinssätzen die gewichteten durchschnittlichen Kapitalkosten für Direktkäufe, was außerbilanzielles Leasing attraktiver macht.

Wichtigste Erkenntnisse des Berichts

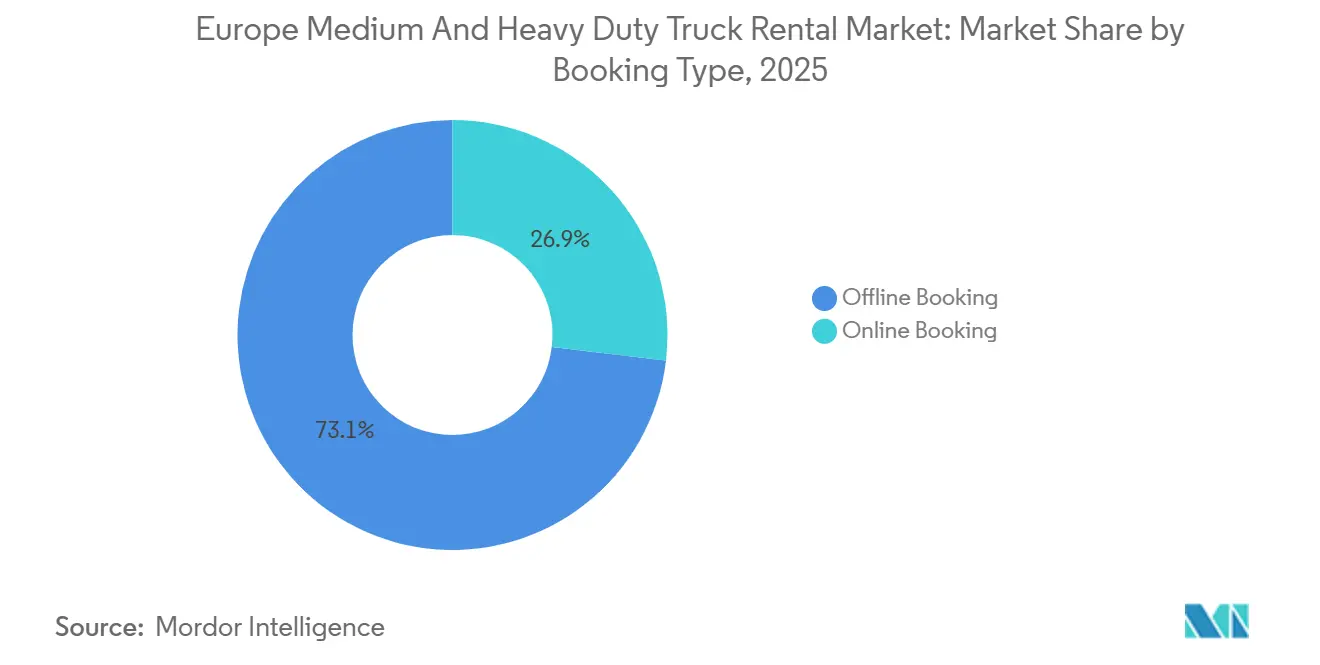

- Nach Buchungsart entfielen im Jahr 2025 73,14 % des Umsatzes auf Offline-Buchungen, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 5,99 % wachsen werden.

- Nach Mietart entfiel im Jahr 2025 ein Anteil von 63,27 % des Umsatzes auf Langzeitmieten, während Kurzzeitverträge bis 2031 die höchste CAGR von 6,03 % verzeichneten.

- Nach Lkw-Klasse entfielen im Jahr 2025 57,61 % des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw auf schwere Fahrzeuge über 16 Tonnen, die bis 2031 mit einer CAGR von 6,16 % wachsen.

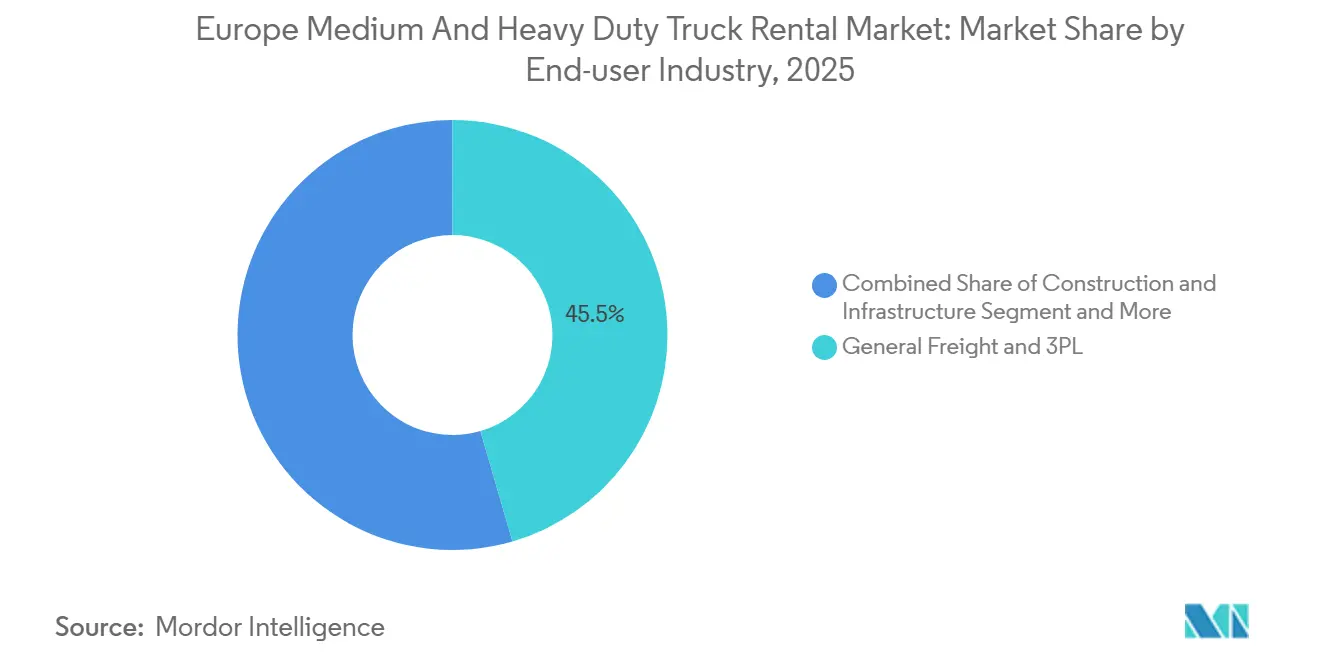

- Nach Endnutzer entfallen im Jahr 2025 45,54 % auf 3PL-Anbieter, während Post-, Paket- und E-Commerce-Betreiber mit einer CAGR von 6,07 % wachsen.

- Nach Antriebsart beginnt der Dieselanteil von 87,73 % im Jahr 2025 zu erodieren, da batterie-elektrische Lkw mit einer CAGR von 6,13 % wachsen.

- Nach Geografie führte Deutschland den europäischen Markt für die Vermietung von mittelgroßen und schweren Lkw im Jahr 2025 mit einem Anteil von 28,83 %; für die Niederlande wird bis 2031 die höchste CAGR von 6,11 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce ausgelöster Nachfrageschub | +1.2% | Deutschland, Niederlande, Frankreich, Vereinigtes Königreich, mit Ausstrahlungseffekten auf Polen und Spanien | Kurzfristig (≤ 2 Jahre) |

| Strengere Euro-7-Normen begünstigen Miete gegenüber Eigentum | +1.1% | EU-27, mit frühem Konformitätsdruck in Deutschland, Niederlanden, Frankreich | Mittelfristig (2–4 Jahre) |

| Kostenvermeidungsfokus inmitten eines Hochzinszyklus | +0.9% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Subventionierte Elektro-Lkw-Pilotprojekte zur Risikominderung bei der Mieteinführung | +0.8% | Deutschland, Frankreich, Niederlande, Spanien; Pilotkorridore in Skandinavien | Langfristig (≥ 4 Jahre) |

| OEM-Einführungen von „Lkw als Dienstleistung” | +0.6% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich; Ausweitung auf Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende CO₂-Mautgebühren verstärken saisonale Nachfrageschwankungen | +0.5% | EU-27, insbesondere mautintensive Korridore, die Deutschland, Frankreich und Benelux verbinden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce ausgelöster Nachfrageschub bei flexibler Frachtkapazität

Der Online-Einzelhandel wird bis 2029 in den fünf größten europäischen Volkswirtschaften voraussichtlich exponentiell wachsen und dabei Black-Friday-, Cyber-Monday- und Vorweihnachtsspitzen erzeugen, die eigene Flotten überlasten[1]„Wöchentliche Einzelhandelskonjunkturindikatoren,” Europäische Kommission, ec.europa.eu. Kurzzeitmietverträge werden zur bevorzugten Lösung für Drittlogistikanbieter, die mit Nachfragespitzen zu kämpfen haben. Dieser Wandel wird durch ein stetiges Wachstum in den Post-, Paket- und E-Commerce-Segmenten unterstrichen, das für die kommenden Jahre prognostiziert wird. Da grenzüberschreitende Bestellungen innerhalb des Binnenmarktes zunehmen, steigt die Nachfrage nach Schwerlastmietfahrzeugen, insbesondere auf Strecken, die Deutschland, Polen und die Niederlande verbinden. Digitale Plattformen wie Saloodo! revolutionieren das Geschäft und ermöglichen es Transportunternehmen, Lkw mühelos für kurze Zeiträume zu buchen. Diese Innovation umgeht traditionelle telefonische Verhandlungen und ermöglicht es Betreibern, Fahrzeuge nach der Lieferung umgehend zurückzugeben. Eine solche Flexibilität mindert die wirtschaftliche Rechtfertigung für Eigentum, ein Gefühl, das besonders bei kleinen und mittelgroßen Transportunternehmen Anklang findet, die Schwierigkeiten haben, eine ganzjährige Pufferkapazität zu rechtfertigen.

Strengere Euro-7-Normen begünstigen Miete gegenüber Eigentum

Die Euro-7-Vorschriften werden die zulässigen Stickoxidemissionen im Vergleich zu Euro 6d erheblich reduzieren. Diese Vorschriften führen auch zu Prüfungen unter realen Bedingungen, was zu einem deutlichen Anstieg der Konformitätskosten pro Fahrzeug führt. Für Flotten mit älteren Lkw können die Nachrüstungskosten erheblich werden. Im Gegensatz dazu übertragen Mietverträge diese finanzielle Belastung auf große Leasinggeber, die die Kosten für Upgrades auf eine große Anzahl von Fahrzeugen verteilen können. Die Durchsetzung dieser Vorschriften verschärft sich bereits in Deutschland und den Niederlanden. In diesen Ländern verbieten Niedrigemissionszonen ältere Lkw-Modelle, was den Trend zur Miete weiter vorantreibt. OEM-nahe Leasinggeber wie PACCAR Leasing nutzen ihren direkten Zugang zu DAFs CF Electric- und XF Electric-Modellen. Dieser strategische Vorteil ermöglicht es ihren Kunden, die neuen Standards zu erfüllen, ohne den Aufwand der Subventionsdokumentation.

Kostenvermeidungsfokus inmitten eines Hochzinszyklus

Anfang 2025 ist der Einlagensatz der Europäischen Zentralbank auf einem hohen Niveau festgesetzt, was die Finanzierungskosten in die Höhe treibt. Infolgedessen verursacht ein zu einem erheblichen Betrag bewerteter Diesel-Sattelzug nun beträchtliche jährliche Zinskosten [2]„Geldpolitische Entscheidungen,” Europäische Zentralbank, ecb.europa.eu. In Deutschland und Frankreich, wo steigende Kraftstoff- und Arbeitskosten die Margen belasten, bieten Langzeitleasingverträge einen Ausweg. Diese Verträge decken nicht nur Wartung, Versicherung und Telematik ab, sondern bieten auch planbare monatliche Zahlungen, die das Betriebskapital schützen. Darüber hinaus überträgt Leasing das Restwertrisiko auf die Leasinggeber. So wird beispielsweise für Diesel-Lkw des Modelljahres 2024 innerhalb weniger Jahre ein erheblicher Wertverlust prognostiziert, insbesondere mit der Einführung der Euro-7-Normen und der Ausweitung städtischer Nullemissionszonen. Infolgedessen entfiel im Jahr 2024 ein erheblicher Teil des Umsatzes auf Langzeitverträge. Es ist jedoch ein deutlicher Anstieg bei Kurzzeitvereinbarungen zu verzeichnen, da Transportunternehmen makroökonomische Unsicherheiten navigieren möchten.

Subventionierte Elektro-Lkw-Pilotprojekte zur Risikominderung bei der Mieteinführung

Deutschlands KsNI-Programm subventioniert einen erheblichen Teil der Preise für Elektro-Lkw und deckt einen großen Prozentsatz der Kosten bis zu einem festgelegten Limit pro Einheit ab [3]„KsNI-Förderrichtlinien,” Bundesministerium für Digitales und Verkehr, bmdv.bund.de. Frankreich hat unterdessen erhebliche Mittel bereitgestellt und ermöglicht Zuschüsse von bis zu einem beträchtlichen Betrag pro batterie-elektrischem Lkw. Die Niederlande bieten über ihr DKTI-Programm nennenswerte finanzielle Anreize für Elektro-Lkw. Eine solche finanzielle Unterstützung reduziert die Kostendifferenz zwischen Elektro- und Dieseloptionen erheblich. Dies hat zu nennenswerten Bestellungen geführt, darunter der Erwerb einer großen Anzahl von Elektro-Lkw durch TIP Group und Fraikins Ambition, bis 2025 eine bedeutende Flotte von Nullemissionsfahrzeugen zu sichern. Darüber hinaus begünstigt die finanzielle Lage mit Mautbefreiungen für Nullemissionsfahrzeuge, die für einen verlängerten Zeitraum gelten, zunehmend Elektromietfahrzeuge, insbesondere auf mautintensiven Strecken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Restwertvolatilität von Diesel-Fahrzeugen | -0.7% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande; städtische Zentren mit Plänen für Nullemissionszonen | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Netzanschluss für Depot-Ladestationen | -0.6% | Deutschland, Vereinigtes Königreich, Polen, Spanien; Infrastrukturengpässe in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fahrermangel begrenzt die Auslastung | -0.5% | Gesamteuropäisch, besonders ausgeprägt in Deutschland, Polen, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kapitalleichte digitale Frachtplattformen | -0.4% | Deutschland, Niederlande, Frankreich, Vereinigtes Königreich; städtische Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Restwertvolatilität von Diesel-Fahrzeugen

Ende der 2020er Jahre werden Städte wie München, Paris und Amsterdam Euro-6-Diesel-Lkw aus ihren Innenstadtbereichen verbannen. Dieser Schritt wird voraussichtlich die Abschreibung konventioneller Fahrzeuge erheblich beschleunigen. Da Osteuropa und Nordafrika eigene Emissionsstandards einführen, schrumpfen die Exportkanäle, die bisher gealterte Fahrzeuge aus Westeuropa aufnahmen. Dieser Wandel lässt Leasinggeber mit nicht verwertbaren Beständen zurück. Während Shells umfangreiches Netz an LNG-Tankstellen einen Übergangsausweg bietet, ist die Unsicherheit angesichts einer Verlangsamung der Nachfrage inmitten verschärfter Treibhausgasziele groß. Die Arbeitsgruppe des Green Finance Institute zu Restwerten entwickelt standardisierte Bewertungsmethoden, deren Übernahme jedoch uneinheitlich bleibt. Infolgedessen geraten Leasinggeber ohne Zugang zu OEM-Elektropipelines unter Druck, da sie sowohl mit sinkenden Wiederverkaufspreisen als auch mit steigenden Upgradekosten konfrontiert sind.

Fahrermangel begrenzt die Auslastung

Die Internationale Straßentransportunion weist auf eine erhebliche Anzahl unbesetzter Fahrerstellen hin, die in naher Zukunft erwartet werden, wobei ein erheblicher Teil voraussichtlich weiter bestehen bleibt. Deutschland, Polen und das Vereinigte Königreich verzeichnen die gravierendsten Arbeitskräftemängel, eine Situation, die im Vereinigten Königreich durch die Auswirkungen des Brexits auf die grenzüberschreitende Rekrutierung verschärft wird. Transportunternehmen, die mit Unterbesetzung zu kämpfen haben, haben Schwierigkeiten, gemietete Fahrzeuge in Spitzenzeiten zu betreiben, was die Auslastung beeinträchtigt und das Nachfragewachstum begrenzt. Um dieses Problem zu lösen, integrieren Leasinggeber Fahrerschulungsmodule und telematikgestützte Kraftstoffsparanreize in ihre Leasingpakete. Diese Bemühungen bieten zwar eine gewisse Entlastung, lösen das Problem jedoch nicht vollständig. Mit Blick auf die Zukunft bieten autonome Lkw-Pilotprojekte von Scania und Einride eine potenzielle langfristige Lösung. Die behördliche Genehmigung für fahrerlose Schwerlastbetriebe wird jedoch noch mehrere Jahre in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Kanäle erodieren die Dominanz des Offline-Bereichs

Offline-Buchungen machten im Jahr 2025 73,14 % des Mietvolumens aus, eine Dominanz, die im direkten Beziehungsvertrieb für komplexe mehrjährige Verträge verwurzelt ist. Online-Portale wachsen mit einer CAGR von 5,99 %, da Plattformen wie Saloodo! und Uber Freight Preisgestaltungs- und Reservierungsabläufe automatisieren. Deutschland und die Niederlande führen bei der Einführung, da eine hohe E-Commerce-Durchdringung Logistikmanager dazu zwingt, Lkw innerhalb von Stunden statt Tagen zu sichern. Die dynamische Preisfindung auf digitalen Kanälen ermöglicht es Leasinggebern, die Tarife entsprechend der regionalen Auslastung fein abzustimmen – eine Flexibilität, die über telefonische Verhandlungen nicht erreichbar ist.

Transportunternehmen ohne dedizierte Beschaffungsteams profitieren besonders vom 24/7-Zugang und transparenten Tarifen, was kleine und mittelgroße Unternehmen dazu veranlasst, inkrementelle Kapazitäten online zu verlagern. Offline-Kanäle dominieren weiterhin Verträge, die maßgeschneiderte Wartung, Versicherungszusätze und Telematikintegrationen bündeln, aber Konfiguratoren und Chatbots schließen diese Servicelücke. Der europäische Markt für die Vermietung von mittelgroßen und schweren Lkw profitiert davon, dass digitaler Self-Service die Transaktionskosten senkt und die Flottenauslastung verbessert, was den strukturellen Wandel hin zur datengesteuerten Fahrzeugzuteilung verstärkt.

Nach Mietart: Kurzfristige Flexibilität gewinnt an Bedeutung

Langzeitmieten machten im Jahr 2025 63,27 % der Ausgaben aus, da sie Kosten verteilen und Dienstleistungen einbetten, dennoch wachsen Kurzzeitverträge bis 2031 mit einer CAGR von 6,03 %. Post- und E-Commerce-Betreiber mieten regelmäßig Lkw für ein- bis dreimonatige Zeitfenster, um die Spitzen im vierten Quartal abzudecken, und geben die Fahrzeuge dann im Januar zurück. Bauunternehmen zeigen ähnliche Saisonalität, indem sie in den warmen Monaten das Volumen erhöhen und im Winter zurückfahren. Mercedes-Benz CharterWays Einführung von mehr als 100 eActros-600-Sattelzügen im Jahr 2025 umfasst 90-Tage-Testpakete, die es Kunden ermöglichen, die Ladelogistik zu testen, bevor sie sich zu mehrjährigen Vereinbarungen verpflichten.

Der Zinsdruck verschiebt die Wirtschaftlichkeit weiter zugunsten von Miete gegenüber Eigentum, wobei der europäische Markt für die Vermietung von mittelgroßen und schweren Lkw Betreiber anzieht, die zögern, mehrjährige Kapitalverpflichtungen einzugehen. Langzeitleasingverträge bleiben für allgemeine Frachtunternehmen, die planbare Kostenstrukturen suchen, unverzichtbar, aber das inkrementelle Wachstum tendiert zu flexiblen Laufzeiten, die auf volatile Nachfragezyklen abgestimmt sind.

Nach Lkw-Klasse: Schwere Fahrzeuge treiben Volumen und Wachstum

Schwere Fahrzeuge über 16 Tonnen machten im Jahr 2025 57,61 % der Vermietungen aus und wachsen mit einer CAGR von 6,16 %, da grenzüberschreitende Fracht hohe Nutzlast und Reichweite bevorzugt. Die Parität der Gesamtbetriebskosten für batterie-elektrische Sattelzüge in den Jahren 2025–2026 beschleunigt die Elektrifizierung des Segments, unterstützt durch Mautbefreiungen, die bis 2031 gelten. Mittelgroße Lkw zwischen 7,5 und 16 Tonnen bedienen kommunale und letzte-Meile-Strecken, aber das Wachstum bleibt hinter dem der schweren Lkw zurück, da häufige Stopps den Fahrermangel verschärfen und die täglichen Kilometer begrenzen.

Mietunternehmen priorisieren schwere Elektrofahrzeuge, um KsNI- und DKTI-Subventionen zu maximieren, was sie zum kosteneffektivsten Konformitätspfad macht. Mittelgroße Elektrofahrzeuge wie der eEconic gewinnen bei Mandaten zur Müllabfuhr an Bedeutung, aber ihre geringere jährliche Laufleistung verlängert die Amortisationszeiten. Insgesamt lenkt der europäische Markt für die Vermietung von mittelgroßen und schweren Lkw Kapital in Klassen mit den stärksten Auslastungsaussichten und dem größten Subventionshebel.

Nach Endnutzerbranche: E-Commerce übertrifft allgemeine Fracht

Allgemeine Fracht und 3PL-Anbieter machten im Jahr 2025 45,54 % der Nachfrage aus und unterstreichen damit ihre Rolle im innereuropäischen Handel, während Post-, Paket- und E-Commerce-Betreiber mit einer CAGR von 6,07 % wachsen, da der Online-Einzelhandel zunimmt. DHL und UPS leasen bereits jeden November inkrementelle Sattelzüge und geben die Einheiten nach dem Weihnachtsgeschäft zurück. Das Baugewerbe zeigt ähnliche zyklische Muster, die an das Wetter der Bausaison gebunden sind, während FMCG-Flotten gleichmäßigere Ströme aufrechterhalten, die an die Lebensmittelversorgung gebunden sind.

Nullemissionsmandate eröffnen eine Nische für kommunale und Abfalldienstleistungen, die Elektro-Lkw mieten, anstatt Fahrzeuge mit unsicheren Restwerten zu kaufen. Volvos elektrisches Müllfahrzeugchassis und Mercedes-Benz' eEconic erfüllen die Sammelmandate von Paris und Amsterdam für 2028. Saisonalität erzeugt Umsatzvolatilität für Leasinggeber, aber dynamische Preisgestaltungsmaschinen und prädiktive Analysen helfen, die Flottenauslastung zu glätten, Margen zu erhalten und gleichzeitig die Diversifizierung des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw zu unterstützen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Antriebsart: Diesel-Dominanz erodiert, da Elektro-Gesamtbetriebskosten Parität erreichen

Diesel behielt im Jahr 2025 einen Anteil von 87,73 %, da die Tankstelleninfrastruktur allgegenwärtig und die Vorabkosten niedriger sind. Batterie-elektrische Lkw wachsen jedoch mit einer CAGR von 6,13 %, da KsNI-, DKTI- und französische Subventionen die Kapitalaufwendungen senken und die EU die Mautentlastung für Nullemissionsfahrzeuge verlängert. LNG/CNG bleibt eine Übergangsnische, die durch Shells Tankstellennetz unterstützt wird, steht aber vor unsicheren Emissionsregeln nach 2030. Hybrid-Lkw haben Schwierigkeiten, die Komplexität im Vergleich zu den immer strengeren NOx-Kontrollen bei Diesel zu rechtfertigen.

Verzögerungen beim Netzanschluss behindern den Ausbau von Ladestationen, wobei deutsche Genehmigungsverfahren trotz bereitgestellter 1,6 Milliarden EUR für Depot-Infrastruktur 18–24 Monate in Anspruch nehmen. Große Leasinggeber mit Bilanzkraft und OEM-Pipelines absorbieren das Elektrifizierungsrisiko, während kleinere unabhängige Anbieter mit potenzieller Konsolidierung konfrontiert sind. Da die elektrische Reichweite zunimmt und Megawatt-Ladepilotprojekte entstehen, ist der europäische Markt für die Vermietung von mittelgroßen und schweren Lkw für einen strukturellen Antriebswandel hin zu emissionsfreien Flotten gerüstet.

Geografische Analyse

Deutschland erzielte im Jahr 2025 28,83 % des Umsatzes aufgrund seiner zentralen Lage für Fracht und der bundesweiten Investitionen in Ladeinfrastruktur. Für die Niederlande wird jedoch eine CAGR von 6,11 % prognostiziert. Da der Durchsatz des Hafens Rotterdam zunimmt, bietet das DKTI-Subventionsprogramm nun erhebliche finanzielle Unterstützung für jeden Elektro-Lkw. Frankreich profitiert von einem bedeutenden Fördermittelpool, der die Elektrifizierung seiner Post- und Paketdienste beschleunigt. Das Vereinigte Königreich steht unterdessen vor Herausforderungen: Brexit-bedingte Fahrermängel begrenzen potenzielle Auslastungsgewinne.

Während Spanien und Italien aufgrund fragmentierter Logistik und einer geringeren E-Commerce-Durchdringung ein langsameres Wachstum verzeichnen, rückt TIP Groups strategische Ostexpansion Polen in den Fokus. Polen, einst nur ein Transitpunkt, entwickelt sich nun zu einer zentralen Brücke zur Ukraine und ins Baltikum und ist für ein überdurchschnittliches Wachstum positioniert, gestützt durch EU-Kohäsionsfonds. In Skandinavien werden autonome Elektro-Lkw auf weniger befahrenen Korridoren erprobt. Im Gegensatz dazu bleibt Osteuropa an Diesel gebunden, behindert durch spärliche Ladenetze.

Die CO₂-Bepreisung fügt eine weitere Komplexitätsebene hinzu. Ab der nahen Zukunft werden die ETS-Erweiterung die Diesel-Betriebskosten erhöhen. Dieser Wandel macht batterie-elektrische Mietfahrzeuge zunehmend attraktiv, insbesondere auf mautintensiven Strecken, die Deutschland, Frankreich und Benelux verbinden. In städtischen Zentren wie München, Paris und Amsterdam verengen Nullemissionszonen die Wiederverkaufsfenster für Diesel-Fahrzeuge. Dieser Druck treibt Leasinggeber dazu an, ihre Elektrifizierungsbemühungen zu beschleunigen, um ihre Bilanzwerte zu schützen. Darüber hinaus stellt Deutschlands automatisiertes Kennzeichenerkennungssystem die Einhaltung der Vorschriften sicher und setzt einen Präzedenzfall, dem andere EU-Mitgliedstaaten zu folgen beginnen.

Wettbewerbslandschaft

Im europäischen Markt für die Vermietung von mittelgroßen und schweren Lkw sticht TIP Group mit seiner umfangreichen Flotte hervor und beansprucht den größten unabhängigen Anteil, macht jedoch nur einen relativ kleinen Teil des Marktumsatzes aus. Unterdessen innovieren OEMs: Mercedes-Benz CharterWay bündelt eine erhebliche Anzahl von eActros-600-Sattelzügen in seinen Lkw-als-Dienstleistung-Angeboten, komplett mit Wartung, Versicherung und Telematik, und umgeht dabei traditionelle Leasinggeber. Auf einem anderen Feld greift PACCAR Leasing direkt auf DAF-CF-Electric-Einheiten zurück und bietet Flotten an, die den Euro-7-Standards entsprechen, ohne den Aufwand der Subventionsdokumentation für Kunden.

Digitale Frachtplattformen wirbeln die Szene auf, indem sie kapitalleichten Wettbewerb durch die Aggregation von Drittanbieterkapazitäten einführen. Insbesondere DKV Mobilitys Saloodo! und Uber Frights europäische Sparte nutzen Echtzeit-Matching-Algorithmen, die die Flottenauslastung steigern, aber die Mietmargen verringern. Als Reaktion darauf setzen Leasinggeber auf prädiktive Analysen, reduzieren Ausfallzeiten erheblich, und nutzen dynamische Preisgestaltungsmaschinen, um Nachfrageschwankungen zu navigieren.

Strategische Schritte im Markt konzentrieren sich zunehmend auf den Ausbau elektrischer Flotten. TIP Group hat eine erhebliche Bestellung für Elektro-Lkw aufgegeben, während Fraikin in naher Zukunft eine nennenswerte Anzahl von Nullemissionseinheiten sichern möchte. Kleinere Akteure erwägen Fusionen oder Partnerschaften mit OEMs, um die Kosten der Euro-7-Konformität zu mindern. Darüber hinaus könnte ACEAs vorgeschlagener offener Telematikstandard, wenn er angenommen wird, die Datenintegration demokratisieren und das Wettbewerbsfeld ebnen.

Marktführer im europäischen Markt für die Vermietung von mittelgroßen und schweren Lkw

TIP Group

Fraikin SAS

Ryder System Inc.

Penske Truck Leasing

PACCAR Leasing Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Daimler Truck Financial Services Deutschland hat eService Leasing eingeführt, ein umfassendes Paket, das Finanzierung, Serviceverträge und optionale Zusatzleistungen kombiniert. Dieses Angebot soll die Einführung von Elektro-Lkw vereinfachen, indem es wichtige betriebliche und finanzielle Herausforderungen adressiert, mit denen Unternehmen beim Übergang zur Elektromobilität konfrontiert sind.

- Juni 2025: Über Hylanes Transport-als-Dienstleistung-Rahmen hat die DHL Group einen Vertrag über 30 Mercedes-Benz-eActros-600-Einheiten unterzeichnet. Diese Vereinbarung steht im Einklang mit DHLs Bekenntnis zu nachhaltiger Logistik und der Reduzierung von CO₂-Emissionen in seinen Betrieben. Die Lieferungen dieser Elektro-Lkw sollen bis zum zweiten Quartal 2026 beginnen und markieren einen bedeutenden Schritt hin zur Einführung umweltfreundlicher Transportlösungen.

Berichtsumfang des europäischen Marktes für die Vermietung von mittelgroßen und schweren Lkw

Der Umfang des Berichts umfasst Buchungsart (Offline und Online), Mietart (Kurzzeit und Langzeit), Lkw-Klasse (Mittelschwer und Schwer), Endnutzer (Fracht/3PL und weitere), Antrieb (Diesel und weitere) sowie Geografie.

| Offline-Buchung |

| Online-Buchung |

| Kurzzeitleasing |

| Langzeitleasing |

| Mittelschwer (7,5–16 t) |

| Schwer (über 16 t) |

| Allgemeine Fracht und 3PL |

| Bau und Infrastruktur |

| Einzelhandel und FMCG |

| Post, Paket und E-Commerce |

| Abfall- und Kommunaldienste |

| Diesel |

| Batterie-Elektrisch |

| LNG / CNG |

| Hybrid |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Polen |

| Übriges Europa |

| Nach Buchungsart | Offline-Buchung |

| Online-Buchung | |

| Nach Mietart | Kurzzeitleasing |

| Langzeitleasing | |

| Nach Lkw-Klasse | Mittelschwer (7,5–16 t) |

| Schwer (über 16 t) | |

| Nach Endnutzerbranche | Allgemeine Fracht und 3PL |

| Bau und Infrastruktur | |

| Einzelhandel und FMCG | |

| Post, Paket und E-Commerce | |

| Abfall- und Kommunaldienste | |

| Nach Antriebsart | Diesel |

| Batterie-Elektrisch | |

| LNG / CNG | |

| Hybrid | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Polen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für die Vermietung von mittelgroßen und schweren Lkw im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 23,41 Milliarden USD erreicht.

Welche Lkw-Klasse wächst im europäischen Mietsegment am schnellsten?

Schwere Fahrzeuge über 16 Tonnen wachsen bis 2031 mit einer CAGR von 6,16 %.

Warum gewinnen batterie-elektrische Mietfahrzeuge bei europäischen Transportunternehmen an Bedeutung?

Subventionen in Deutschland, Frankreich und den Niederlanden senken die Vorabkosten, während Mautbefreiungen für Nullemissionsfahrzeuge bis 2031 die Betriebskosten reduzieren.

Wie beeinflussen steigende Zinssätze die Mietnachfrage?

Der Leitzins erhöht die Finanzierungskosten für Käufe und macht außerbilanzielles Leasing attraktiver.

Welches europäische Land verzeichnet das schnellste Wachstum im Mietmarkt?

Für die Niederlande wird von 2026 bis 2031 eine CAGR von 6,11 % prognostiziert, bedingt durch Hafenexpansion und großzügige DKTI-Subventionen.

Welche wesentliche Herausforderung begrenzt die Auslastung von Mietflotten kurzfristig?

Der Mangel an Berufskraftfahrern in ganz Europa schränkt ein, wie viele gemietete Lkw besetzt und betrieben werden können.

Seite zuletzt aktualisiert am: