Größe und Marktanteil des europäischen Kleintransporter-Mietmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

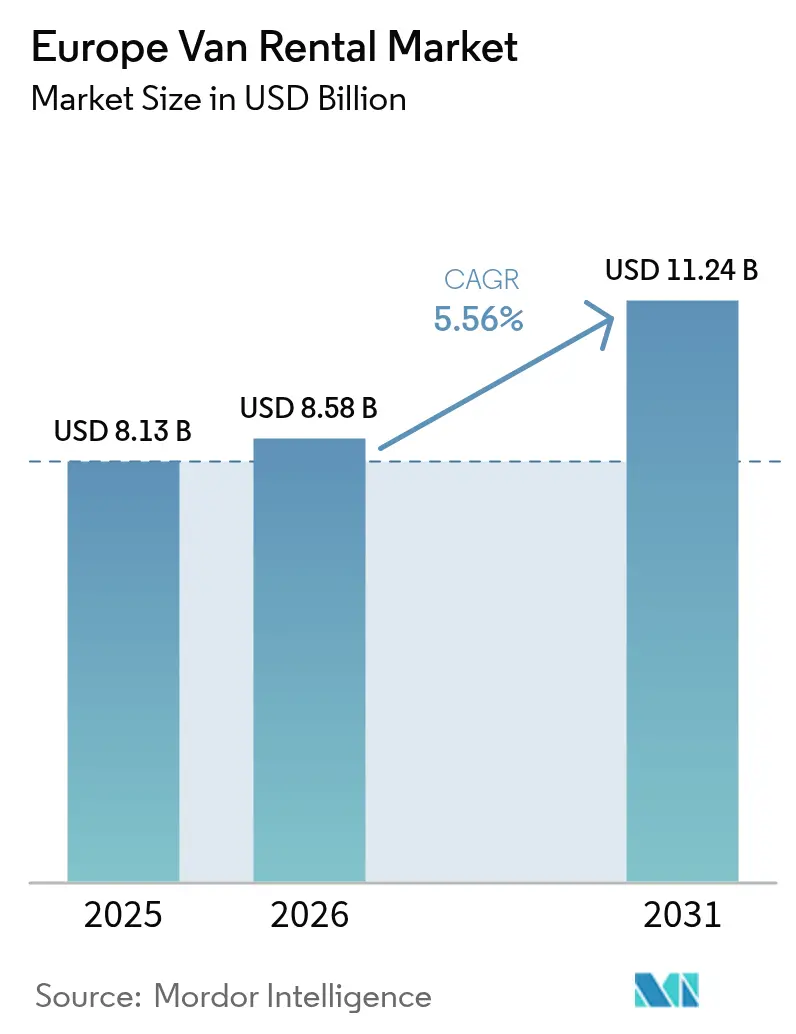

| Marktgröße im Basisjahr (2025) | 8.13 Milliarden US-Dollar |

| Marktgröße (2026) | 8.58 Milliarden US-Dollar |

| Marktgröße (2031) | 11.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kleintransporter-Mietmarktes durch Mordor Intelligence

Die Größe des europäischen Kleintransporter-Mietmarktes soll von 8,13 Milliarden USD im Jahr 2025 auf 8,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 11,24 Milliarden USD erreichen, mit einer CAGR von 5,56 % im Zeitraum 2026–2031. Die Nachfrage nach E-Commerce-Logistik, strengere Niedrigemissionsvorschriften, wachsender Tourismus sowie die unternehmensseitige Verlagerung hin zu kapitalleichten Mobilitätsstrategien treiben das Wachstum voran. Nutzfahrzeuge bilden das Rückgrat der Paketzustellung auf der letzten Meile, während Personentransporter zunehmend an Bedeutung gewinnen, da der Mittelmeer-Tourismus wieder auflebt. Digitale Plattformen erweitern die Reichweite durch Sofortbuchung und schlüssellosen Zugang, während etablierte Anbieter die Elektrifizierung ihrer Flotten vorantreiben, um die Anforderungen der wachsenden Umweltzonen zu erfüllen. Der Wettbewerbsdruck steigt, da etablierte Marktteilnehmer Übernahmen, Technologie-Upgrades und Herstellerallianzen verfolgen, die eine knappe Versorgung mit Elektro-Kleintransportern sichern.

Wesentliche Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Nutzfahrzeuge mit einem Umsatzanteil von 70,05 % im Jahr 2025; Personentransporter werden bis 2031 voraussichtlich mit einer CAGR von 5,86 % wachsen.

- Nach Mietdauer hielten Tagesverträge im Jahr 2025 einen Anteil von 43,78 % am europäischen Kleintransporter-Mietmarkt, während langfristiges Leasing die höchste CAGR von 5,93 % bis 2031 verzeichnen dürfte.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 58,87 % der Größe des europäischen Kleintransporter-Mietmarktes auf die gewerbliche Nutzung; die private Nutzung expandiert im gleichen Zeitraum mit einer schnelleren Rate von 5,67 % CAGR.

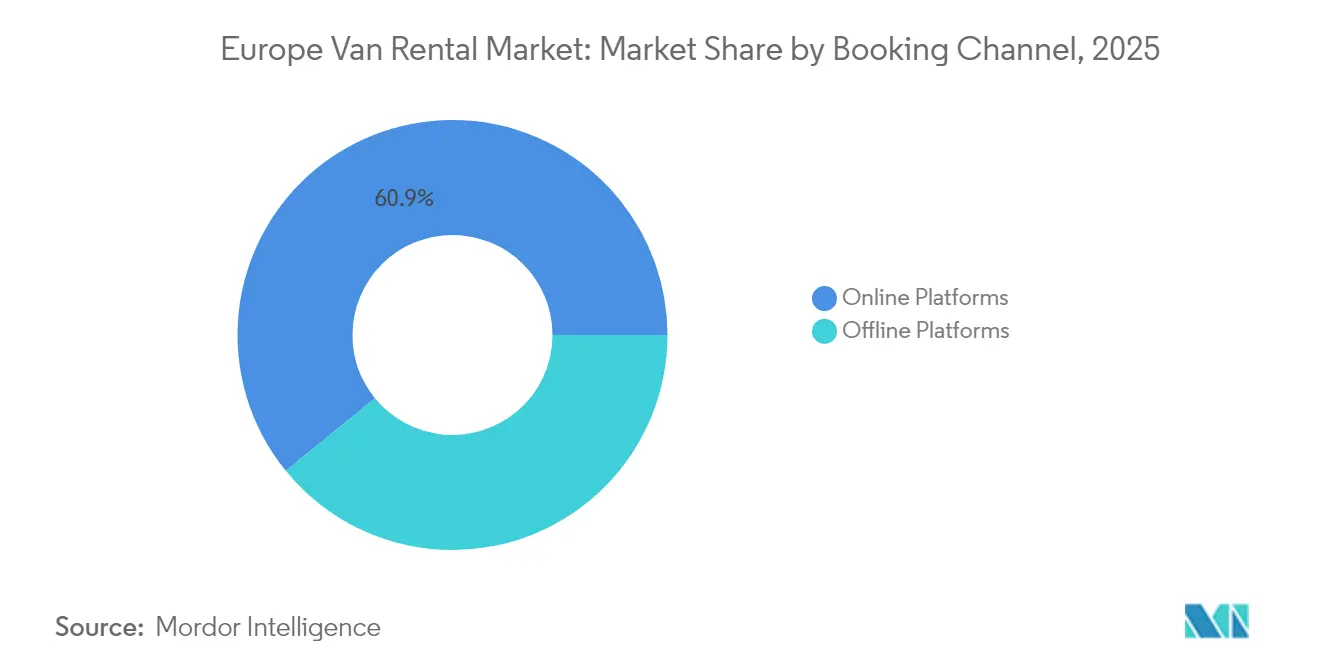

- Über den Buchungskanal erzielten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 60,88 % und werden voraussichtlich bis 2031 weiterhin mit einer CAGR von 6,03 % wachsen.

- Nach Kundentyp entfielen im Jahr 2025 41,95 % der Buchungen auf Firmenkunden, während Reisebüros mit einer CAGR von 6,12 % das stärkste Wachstum von 2026 bis 2031 verzeichneten.

- Nach Land führte Deutschland im Jahr 2025 mit einem Anteil von 24,86 %; für Spanien wird bis 2031 eine CAGR von 5,97 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Kleintransporter-Mietmarktes

Einflussfaktorenanalyse*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom in der Paketzustellung auf der letzten Meile | +1.2% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| ESG-gesteuertes Leasing von Elektro-Kleintransportern | +1.1% | Deutschland, Niederlande, Skandinavien | Langfristig (≥ 4 Jahre) |

| Verlagerung kleiner und mittlerer Unternehmen hin zu flexibler Miete | +0.9% | Urbane Zentren in ganz Europa | Mittelfristig (2–4 Jahre) |

| Tourismus steigert die Nachfrage nach Kleintransportern | +0.8% | Spanien, Italien, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen von CO₂-Maut und Umweltzonen | +0.7% | London, Paris, Amsterdam | Mittelfristig (2–4 Jahre) |

| Zunahme App-basierter Kurzzeitmieten | +0.6% | Berlin, Paris, Madrid | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der E-Commerce-getriebenen Paketzustellung auf der letzten Meile

Der Aufstieg des E-Commerce in Europa verändert die Logistikstrategien grundlegend. Anbieter setzen auf flexible Lösungen, um schwankende Nachfrage zu bewältigen. Kurzfristige Kleintransporter-Mieten helfen Logistikunternehmen beispielsweise dabei, saisonale Spitzen ohne langfristige Flotteninvestitionen zu bewältigen, die das Risiko einer Wertminderung bergen. Dieser Trend ist bei großen Akteuren wie Amazon deutlich erkennbar, dessen Same-Day-Delivery-Dienste die Erwartungen an Geschwindigkeit und Zuverlässigkeit erhöht haben. Logistikunternehmen wie DHL Express haben den Einsatz von Mietkleintransportern ausgebaut, was den Wandel der Branche hin zu agileren Liefermodellen widerspiegelt. Diese Veränderungen verdeutlichen die sich wandelnde Einzelhandels-Logistiklandschaft, in der Anpassungsfähigkeit und Reaktionsfähigkeit entscheidende Wettbewerbsvorteile sind[1]„Betrieblicher Überblick 2024”, DHL Express, Dhl.com. Auch Einzelhändler außerhalb des Logistikbereichs, darunter Zara und H&M, nutzen Mietflotten, um Direktlieferungen an Verbraucher abzuwickeln. Der europäische Kleintransporter-Mietmarkt bietet Spediteuren, die in dicht besiedelten städtischen Umschlagszentren mit knappem Depotplatz tätig sind, sofortige Skalierbarkeit. Hochverdichtete Lieferstrecken verstärken die Nachfrage nach Nutzfahrzeugen, die mit Telematik ausgestattet sind und die Routengenauigkeit verbessern sowie Leerzeiten reduzieren.

Unternehmens-ESG-Ziele fördern das Leasing von Elektro-Kleintransportern

Große multinationale Konzerne wie Unilever und Nestlé verpflichten ihre Logistikdienstleister zur Senkung der Scope-3-Emissionen, was eine neue Nachfrage nach Elektro-Kleintransporter-Kapazitäten auslöst[2]„Klimafahrplan für die Lieferkette”, Unilever, Unilever.com. Unternehmenseinkaufsteams bevorzugen Mietlösungen, die emissionsfreien Transport ermöglichen, ohne die Bilanzen durch Fahrzeugkäufe zu belasten. Die Flottenelektrifizierung wird durch Lieferzeiten von 8 bis 12 Monaten für neue Elektro-Kleintransporter erschwert, doch Mietanbieter sichern sich durch Rahmenvereinbarungen mit Herstellern wie Mercedes-Benz Vorrangkontingente. Nordeuropäische Märkte bieten zusätzliche Impulse durch CO₂-Steuern und grüne öffentliche Beschaffungsregeln, die Elektro-Kleintransporter zu einer Compliance-Notwendigkeit statt einer PR-Entscheidung machen.

Vermeidung von Investitionsausgaben durch kleine und mittlere Unternehmen mittels flexibler Miete

In Europa stiegen die Neuzulassungen von Nutzfahrzeugen im Jahr 2024 um 8,3 %, was die Budgets kleiner und mittlerer Unternehmen belastet[3]„Europäischer Fahrzeugmarktbericht 2024”, Verband der Europäischen Automobilhersteller, Acea.auto. Steigende Kreditkosten intensivieren die Überprüfung von Anlageinvestitionen und veranlassen kleine Unternehmen, den europäischen Kleintransporter-Mietmarkt für eine nutzungsbasierte Mobilität zu nutzen, die den Cashflow schont. Projektbezogene Branchen wie das Baugewerbe bevorzugen Mietlösungen, die auf Vertragslaufzeiten abgestimmt sind, und erweiterte Pay-per-Use-Verträge bieten die erforderliche Granularität, um Flotten wöchentlich optimal anzupassen. Inbegriffene Wartung und Versicherung vereinfachen den Verwaltungsaufwand, und Mietportale bieten jetzt dynamische Preisgestaltung, die Leerlauf-Tagesgebühren senkt und so die Transparenz und die Akzeptanz bei kostenbewussten Betreibern verbessert.

Tourismuserholung steigert die Nachfrage nach Personentransportern

Spaniens Tourismusbranche, die Rekorde bei den internationalen Besucherzahlen aufgestellt hat, verändert die Mobilitätsplanung von Freizeitreisenden grundlegend. Gruppenreisende wenden sich zunehmend Mehrsitzer-Personentransportern zu, insbesondere für malerische Küstenfahrten und Outdoor-Abenteuer. Sie bevorzugen diese Fahrzeuge aufgrund ihrer geräumigen Kabinen, in denen sowohl Passagiere als auch deren Gepäck bequem Platz finden. Dieser Wandel vereinfacht nicht nur die Buchungen – durch den Wegfall der Notwendigkeit mehrerer Fahrzeuge – sondern senkt auch die Reisekosten pro Person. Als Reaktion auf diesen wachsenden Trend haben führende Reiseveranstalter wie TUI ihre Kleintransporter-Flotten erweitert. Der Kleintransporter-Mietmarkt in Europa profitiert von der breiteren Erlebnisreisebewegung. Regionen wie die Provence und die Französischen Alpen verzeichnen einen Anstieg der Kleintransporter-Mieten, insbesondere für Camping- und naturnahe Reisen. Für Mietunternehmen ist die Integration von Personentransportern in ihre Flotte ein strategischer Schritt. Sie ermöglicht eine Diversifizierung weg vom hart umkämpften Kleinwagenmarkt und die Befriedigung der wachsenden Nachfrage nach flexiblen, gruppenorientierten Reiseerlebnissen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Elektro-Kleintransporter | −1.4% | Nordeuropa | Mittelfristig (2–4 Jahre) |

| Verschärfter Fahrermangel | −0.8% | Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Bevorstehende Dieselfahrzeugsteuer | −0.7% | Niederlande und mögliche weitere Länder | Kurzfristig (≤ 2 Jahre) |

| Unterschiede bei grenzüberschreitenden Führerscheinen | −0.5% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten / begrenztes Angebot an Elektro-Kleintransportern

Trotz zunehmenden regulatorischen Drucks und ökologischer Anreize steht Europas Mietmarkt bei der Umstellung auf Elektro-Kleintransporter vor erheblichen Herausforderungen. Elektrofahrzeuge, die nach wie vor teurer sind als ihre Dieselpendants, sind mit Hürden wie langen Lieferwartezeiten konfrontiert. Diese Verzögerungen resultieren aus Engpässen in der Batterieversorgung, Halbleitermangel und einer lückenhaften Ladeinfrastruktur, die allesamt die Flottenerneuerung behindern. Darüber hinaus treiben steigende Versicherungsprämien die Gesamtbetriebskosten weiter in die Höhe und machen Elektro-Kleintransporter für Mietanbieter weniger attraktiv. Diese Anbieter stehen zudem vor zusätzlichen Herausforderungen, darunter Investitionen in Depot-Ladestationen und die Schulung von Fahrern für den Betrieb von Elektrofahrzeugen. Zwar überbrücken sinkende Batteriepreise langsam das Kostengefälle, doch anhaltende Verfügbarkeitsprobleme bremsen das Tempo der Einführung von Elektro-Kleintransportern und bleiben hinter den Prognosen der politischen Entscheidungsträger zurück. Folglich hinkt die Elektrifizierungskurve des europäischen Kleintransporter-Mietmarktes den Erwartungen hinterher und unterstreicht die Notwendigkeit koordinierter Maßnahmen in der Fertigungs-, Infrastruktur- und Politikebene, um diesen Übergang zu beschleunigen.

Grenzüberschreitende Inkonsistenzen bei Führerscheinregelungen

Die Regelungen der Mitgliedstaaten legen das Mindestalter für Fahrer zwischen 18 und 21 Jahren fest, was Mietsysteme zwingt, komplexe Eignungsprüfungen einzubetten, die grenzüberschreitende Nutzer frustrieren. Jüngere Fahrer, die aus beruflichen Gründen umziehen, sind mit eingeschränkten Fahrrechten konfrontiert, was den Talentpool verkleinert. Versicherungsunternehmen legen zusätzlich strengere Altersgrenzen fest, was die Einschränkung weiter verschärft. EU-Bemühungen zur Harmonisierung der Standards im Rahmen der Richtlinie über die Grundqualifikation und Weiterbildung der Kraftfahrer werden Jahre zur Umsetzung benötigen, wodurch kurzfristige Reibungspunkte bestehen bleiben und dem europäischen Kleintransporter-Mietmarkt zusätzlicher Verwaltungsaufwand entsteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Dominanz der Nutzfahrzeuge bei gleichzeitiger Erholung der Personentransporter

Nutzfahrzeuge machten im Jahr 2025 70,05 % des Umsatzes aus und repräsentierten damit den größten Anteil am europäischen Kleintransporter-Mietmarkt. Die Nachfrage kommt von Paketdienstleistern auf der letzten Meile wie Amazon und Zalando, die Mietlösungen als flexible Lieferkapazität nutzen. Mit Live-Telematik ausgestattete Nutzfahrzeuge ermöglichen eine Routenoptimierung, die die Verfügbarkeit steigert und die Kosten pro Lieferung senkt. Personentransporter hingegen werden bis 2031 das stärkste Wachstum mit einer CAGR von 5,86 % verzeichnen, was auf das Wiederaufleben des Tourismus und gruppenorientierter Reisepräferenzen zurückzuführen ist. Indie Campers bestätigte einen Anstieg der Personentransporter-Buchungen um 34 % in Mittelmeerländern im Jahr 2024, ein Trend, der durch Familienreisen und Outdoor-Aktivitäten angetrieben wird. Der Skalierungsvorteil der Nutzfahrzeuge wird kaum nachlassen; dennoch fügt das erhöhte Wachstumstempo der Personentransporter dem europäischen Kleintransporter-Mietmarkt Diversität hinzu und verbessert den saisonalen Ausgleich.

Die Nachfrage nach Personentransportern profitiert auch von Unternehmens-Shuttle-Verträgen und Flughafentransfers, obwohl der Mangel an professionellen Fahrern die Verfügbarkeit vollständig betreuter Angebote begrenzt. Anbieter begegnen dem Mangel durch den Ausbau von Selbstfahrer-Paketen, die durch mobiles Check-in und Versicherungspakete unterstützt werden. Für Nutzfahrzeugflotten ist die Elektrifizierung ein zentrales Thema; die Ausweitung der Umweltzonen drängt Amazons Lieferpartner zur Umstellung auf Elektro-Kleintransporter, sobald das Angebot es zulässt. Frühe Anwender profitieren von Premium-Tarifen und verbessertem Zugang zu Stadtzentren und sichern sich so einen Wettbewerbsvorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Tagesmieten führen, während langfristige Leasing-Verträge zulegen

Tagesmieten machten im Jahr 2025 43,78 % aus und spiegeln kurzfristige E-Commerce-Spitzen und touristische Anwendungsfälle wider, die flexible Kapazitäten erfordern. Wochenend-Freizeitaktionen und Sofortbuchungsbestätigungen halten die Tagesmiete im Bewusstsein der Nutzer. Langfristiges Leasing verzeichnet jedoch mit einer CAGR von 5,93 % bis 2031 die stärkste Expansion, da Unternehmen wartungsinklusive Verträge abschließen, die monatliche Ausgaben planbar machen. Berechenbare Kostenstrukturen harmonieren mit Betriebsausgaben-Budgets und unterstützen kapitalleichte Strategien. Stundenmieten, die durch Kurzzeit-Apps ermöglicht werden, bleiben eine Nische, gewinnen jedoch in dicht besiedelten Städten an Bedeutung, wo Parkplatzknappheit und Staugebühren den privaten Besitz von Kleintransportern unattraktiv machen. Der Marktanteil des europäischen Kleintransporter-Mietmarktes für Wochen- und Monatsverträge deckt Zwischenbedarf für Bauprojekte und saisonale Einzelhandelskampagnen und gleicht die Fahrzeugauslastung für Anbieter aus.

Hinsichtlich des Umsatzes dominieren Tagesmieten nach wie vor aufgrund ihres höheren Tagessatzes, aber die Margenstruktur langfristiger Leasingverträge ist aufgrund des geringeren Fahrzeugwechsels attraktiv. Anbieter setzen auf Abonnementmodelle, die feste Zahlungen mit Kilometerkapiteln verbinden und für kleine und mittlere Unternehmen auf der Suche nach Transparenz attraktiv sind. Die Elektrifizierung fügt sich gut in langfristige Verträge ein, da sie Mietanbietern ausreichend Zeit gibt, höhere Kapitalkosten durch Mehrjahresgebühren zu amortisieren. Gleichzeitig bevorzugen Tagesmieter nach wie vor Diesel aufgrund des niedrigeren Anschaffungspreises.

Nach Anwendung: Gewerbliche Stärke trifft auf privates Wachstum

Gewerbliche Kunden erwirtschafteten im Jahr 2025 58,87 % des Umsatzes, unterstützt von Logistik-, Versorgungsunternehmen und Bauunternehmen, die skalierbare Transportlösungen ohne Kapitalbindung benötigen. Die Größe des europäischen Kleintransporter-Mietmarktes für den gewerblichen Bereich wächst als Reaktion auf regulatorische Compliance-Anforderungen, da Umweltvorschriften die Einführung von Flotte-als-Dienstleistung-Modellen fördern, die konformitätsbereite Fahrzeuge bereitstellen. Private Mieten wachsen jedoch mit einer schnelleren CAGR von 5,67 % bis 2031, angetrieben von Urlaubern und Heimwerkern, die digitale Apps nutzen, um nahegelegene Kleintransporter zu finden. Lastenfahrräder und kompakte Elektro-Lkw bieten teilweise Alternativen, aber die Vielseitigkeit von Kleintransportern bleibt ein entscheidender Faktor für die Attraktivität des Segments.

Unternehmens-Nachhaltigkeitsinitiativen treiben gewerbliche Kunden hin zu Elektro-Kleintransporter-Optionen, obwohl Angebotsengpässe und höhere Leasingraten die Akzeptanz dämpfen. Private Mieter zeigen ein wachsendes Bewusstsein für städtische Emissionsvorschriften und suchen nach LEZ-zugelassenen Fahrzeugen für Wochenendeinkäufe in Stadtzentren. Transparente Gebührenstrukturen und Schadensfreistellungspakete erleichtern die Nutzung durch Erstnutzer.

Nach Buchungskanal: Digitale Transformation beschleunigt sich

Online-Kanäle machten im Jahr 2025 60,88 % der Buchungen aus und werden bis 2031 voraussichtlich mit einer CAGR von 6,03 % wachsen. Echtzeit-Inventar, Sofortzahlung und QR-Code-Fahrzeugentsperrung optimieren den Prozess. Kiosk-freie Abläufe verkürzen Wartezeiten und fördern die Loyalität zeitbewusster Nutzer. Mobile Apps bereichern das Angebot zudem durch Zusatzversicherungen und Navigationspakete. Physische Mietschalter sind nach wie vor wichtig für komplexe Unternehmensverträge und übergroße Spezialfahrzeuge, doch ihr Anteil schwindet, da auch Großkunden auf Self-Service-Portale umsteigen, die Genehmigungsworkflows integrieren. Der europäische Kleintransporter-Mietmarkt profitiert von reduzierten Gemeinkosten, wenn Buchungen online migrieren, was schärferen Preiswettbewerb und datengetriebenes Upselling ermöglicht.

Digitalisierte Buchungen liefern granulare Nachfragedaten, die Flottenallokationsentscheidungen nach Stunde und Postleitzahl informieren. Die Integration mit Telematik schließt den Kreislauf und optimiert Auslastung und Wartungsplanung. Schlüssellose Technologie reduziert auch Vorfälle mit verlorenen Schlüsseln und vereinfacht die Fahrzeugübergabe, wodurch die Kundenzufriedenheit und die Bewertungen verbessert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Unternehmensführung inmitten von Reisebüro-Wachstum

Firmenkunden hielten im Jahr 2025 41,95 % des Umsatzes, angetrieben durch nationale und grenzüberschreitende Verträge, die Dienstleistungen, Telematik und Versicherung bündeln. Größere Unternehmen bevorzugen mehrjährige Rahmenverträge, die Preise festlegen und vorrangigen Zugang in Spitzenzeiten sichern. Reisebüros verzeichnen den stärksten Anstieg mit einer CAGR von 6,12 %, da Gruppenreiserouten wieder an Attraktivität gewinnen und Geschäftsreisen wieder zunehmen. Agenturen betten Kleintransporter in Paketangebote ein, die Unterkunft und Aktivitäten umfassen und so Mehrwert über die Fahrt hinaus generieren. Einzelne Verbraucher halten einen konstanten Anteil, obwohl ihr Wachstum hinter dem der gewerblichen Kategorien zurückbleibt, bedingt durch das Aufkommen alternativer Mobilitätsoptionen. Staatliche Käufer repräsentieren ein spezialisiertes, aber stabiles Segment und priorisieren häufig Elektro- oder Niedrigemissionsfahrzeuge, um öffentliche Beschaffungsziele zu erfüllen.

Flottenmanagementunternehmen kooperieren mit Mietmarken, um schlüsselfertige Mobilitätslösungen bereitzustellen, und verwischen dabei die Grenze zwischen Leasing und Miete. Solche Kooperationen erweitern die Unternehmensreichweite des europäischen Kleintransporter-Mietmarktes, während Treueprogramme und Mengenrabatte Beziehungen festigen.

Geografische Analyse

Deutschland machte im Jahr 2025 24,86 % des Umsatzes des europäischen Kleintransporter-Mietmarktes aus. Industriecluster in Bayern, Baden-Württemberg und Nordrhein-Westfalen sorgen für stetige Nutzfahrzeugrotationen, während Umweltzonen in Berlin, Hamburg und München die Einführung von Elektrofahrzeugen trotz Lieferengpässen beschleunigen. Enterprise und Sixt erweitern jeweils ihre Lager-Ladehubs, um die Verfügbarkeit von Elektro-Kleintransportern zu gewährleisten. Der Fahrermangel bleibt Deutschlands kritischer Schmerzpunkt und erhöht die Lohnkosten und drückt die Margen.

Spanien verzeichnet bis 2031 eine CAGR von 5,97 %, die höchste unter den regionalen Wachstumsraten. Internationale Besucher übertrafen 2024 die Zahlen vor der Pandemie, und Kleintransporter-Touren in Andalusien und Katalonien verzeichneten einen starken Anstieg. Inländische Logistiknetzwerke expandieren mit wachsenden Online-Verkäufen und nutzen Mietkleintransporter, um Eigentumskosten zu umgehen. Madrid und Barcelona führen Erweiterungen der Umweltzonen ein, die die Umstellung auf Elektroflotten begünstigen, doch die Infrastrukturdichte bleibt außerhalb der Hauptkorridore uneinheitlich.

Das Vereinigte Königreich, Frankreich und Italien bieten eine stabile Skalierung. Mietanbieter im Vereinigten Königreich jonglieren mit post-Brexit-Kabotageregeln und Fahreignungsprüfungen, doch Heimliefervolumina gleichen grenzüberschreitende Reibungspunkte aus. Frankreich verbindet robusten Inlandstourismus mit starker E-Commerce-Akzeptanz, wobei Personentransporter-Mieten den Zugang zu ländlichen Zielen unterstützen. Italiens nord-südliches Wirtschaftsgefälle ergibt eine gemischte Nachfrage, wobei Mailands Logistikwachstum die südlichen Freizeitmietungen ausgleicht. Osteuropäische Länder gewinnen an Bedeutung, da EU-Mittel Autobahnen und Logistikparks ausbauen und neuen Kleintransporter-Verkehr erschließen; heterogene Compliance-Standards erfordern jedoch agile Betriebsmodelle.

Wettbewerbslandschaft

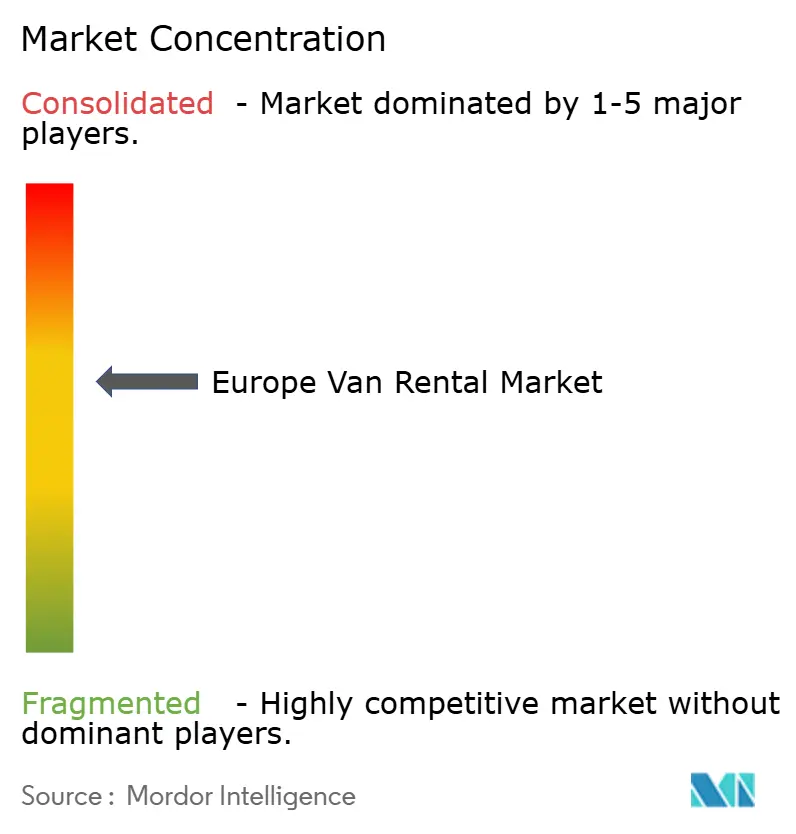

Der europäische Kleintransporter-Mietmarkt ist mäßig fragmentiert. Sixt SE, Enterprise Holdings und Europcar Mobility Group führen die Rangliste an und verfolgen Übernahmen, um ihre Marktpräsenz auszubauen und OEM-Kontingente für Elektrofahrzeuge zu sichern. Der europäische Kleintransporter-Mietmarkt expandiert durch Übernahmen, Elektrifizierung und die Einführung neuer Geschäftsmodelle. Enterprises Übernahme der Nutzfahrzeugsparte von Europcar erweiterte seine Flotte und gewerblichen Mobilitätsdienste. Sixt investiert in die Elektrifizierung seiner Kleintransporter und kooperiert mit Mercedes-Benz und Ford. Neue Marktteilnehmer wie MILES Mobility disrumpieren städtische Märkte mit 30-Minuten-Kurzmieten und nutzen eine hohe Fahrzeugdichte für starke Auslastungsraten.

Technologie treibt Effizienz und Kundenerlebnis voran. Telematik ermöglicht vorausschauende Wartung, während App-basierte Integrationen den Betrieb rationalisieren. Peer-to-Peer-Plattformen wie GoMore erweitern das Angebot in nordischen Ländern und ermöglichen private Kleintransporter-Vermietungen. Spezialfahrzeuge wie Kühlfahrzeuge und Hochdach-Modelle bilden ein Premium-Teilsegment mit begrenztem Angebot und höherer Rentabilität. Betreiber, die regulatorische Unterschiede, EV-Engpässe und Fahrerverfügbarkeit adressieren, erlangen einen Wettbewerbsvorteil. Der Markt ist mäßig konzentriert, wobei die fünf größten Akteure knapp unter der Hälfte des Gesamtumsatzes auf sich vereinen, was Raum für Konsolidierung und Innovation lässt.

Marktführer im europäischen Kleintransporter-Mietmarkt

Europcar Mobility Group

Fraikin

Enterprise Holdings, Inc.

Avis Budget Group

SIXT SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Europcar UK hat eine bedeutende Erweiterung seiner Nutzfahrzeugflotte angekündigt und führt neue Small, Short Wheelbase (SWB)- und Long Wheelbase (LWB)-Kleintransporter ein. Diese Erweiterung umfasst auch eine breitere Auswahl an elektrischen Kurz-Radstand-Modellen, die der wachsenden Nachfrage nach nachhaltigen und vielseitigen Transportlösungen gerecht werden.

- Juli 2025: Roadsurfer, ein deutsches Outdoor-Mobilitätsunternehmen, hat eine Venture-Debt-Finanzierung in Höhe von 25 Millionen EUR von BBVA gesichert. Diese Finanzierung soll Roadsurfers internationale Expansion stärken und sein Wachstum in Europa und Nordamerika beschleunigen. Die Finanzierung ermöglicht es dem Unternehmen, seine Position als führende Campingbus-Mietplattform zu festigen und die wachsende Nachfrage nach Outdoor-Reiseerlebnissen zu bedienen. Darüber hinaus steht die Investition im Einklang mit BBVAs Strategie, innovative Unternehmen mit hohem Wachstumspotenzial zu unterstützen.

Berichtsumfang des europäischen Kleintransporter-Mietmarktes

Der Bericht über den europäischen Kleintransporter-Mietmarkt ist segmentiert nach Fahrzeugtyp (Personentransporter und Nutzfahrzeuge), Mietdauer (Stundenmiete, Tagesmiete, Wochenmiete, Monatsmiete und langfristiges Leasing), Anwendung (Privat und Gewerblich), Buchungskanal (Online-Plattformen und Mietschalter), Kundentyp (Einzelverbraucher, Firmenkunden, Reisebüros sowie staatliche und institutionelle Nutzer) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übrige europäische Länder). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personentransporter |

| Nutzfahrzeuge |

| Stundenmiete |

| Tagesmiete |

| Wochenmiete |

| Monatsmiete |

| Langfristiges Leasing (12–24 Monate) |

| Private Anwendung |

| Gewerbliche Anwendung |

| Online-Plattformen |

| Mietschalter |

| Einzelverbraucher |

| Firmenkunden |

| Reisebüros |

| Staatliche und institutionelle Nutzer |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übrige europäische Länder |

| Nach Fahrzeugtyp | Personentransporter |

| Nutzfahrzeuge | |

| Nach Mietdauer | Stundenmiete |

| Tagesmiete | |

| Wochenmiete | |

| Monatsmiete | |

| Langfristiges Leasing (12–24 Monate) | |

| Nach Anwendung | Private Anwendung |

| Gewerbliche Anwendung | |

| Nach Buchungskanal | Online-Plattformen |

| Mietschalter | |

| Nach Kundentyp | Einzelverbraucher |

| Firmenkunden | |

| Reisebüros | |

| Staatliche und institutionelle Nutzer | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übrige europäische Länder |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des europäischen Kleintransporter-Mietmarktes bis 2031?

Der europäische Kleintransporter-Mietmarkt wird bis 2031 voraussichtlich einen Wert von 11,24 Milliarden USD erreichen.

Welcher Fahrzeugtyp führt derzeit die Nachfrage an?

Nutzfahrzeuge führten im Jahr 2025 mit einem Anteil von 70,05 %, gestützt durch die E-Commerce-Paketzustellung auf der letzten Meile.

Welches Land weist die höchste Wachstumsrate auf?

Spanien wird bis 2031 voraussichtlich mit einer CAGR von 5,97 % wachsen, angetrieben durch Tourismus und E-Commerce-Expansion.

Wie schnell wachsen Online-Buchungskanäle?

Online-Plattformen expandieren mit einer CAGR von 6,03 % und sicherten sich im Jahr 2025 bereits 60,88 % der Buchungen.

Was ist die größte Herausforderung bei der Einführung von Elektro-Kleintransportern?

Hohe Anschaffungskosten und ein begrenztes Angebot an Elektrofahrzeugen verlangsamen das Tempo der kurzfristigen Flottenelektrifizierung.

Seite zuletzt aktualisiert am: