Europa LCV Rental Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.93 Milliarden US-Dollar |

| Marktgröße (2026) | 8.36 Milliarden US-Dollar |

| Marktgröße (2031) | 10.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.45% CAGR |

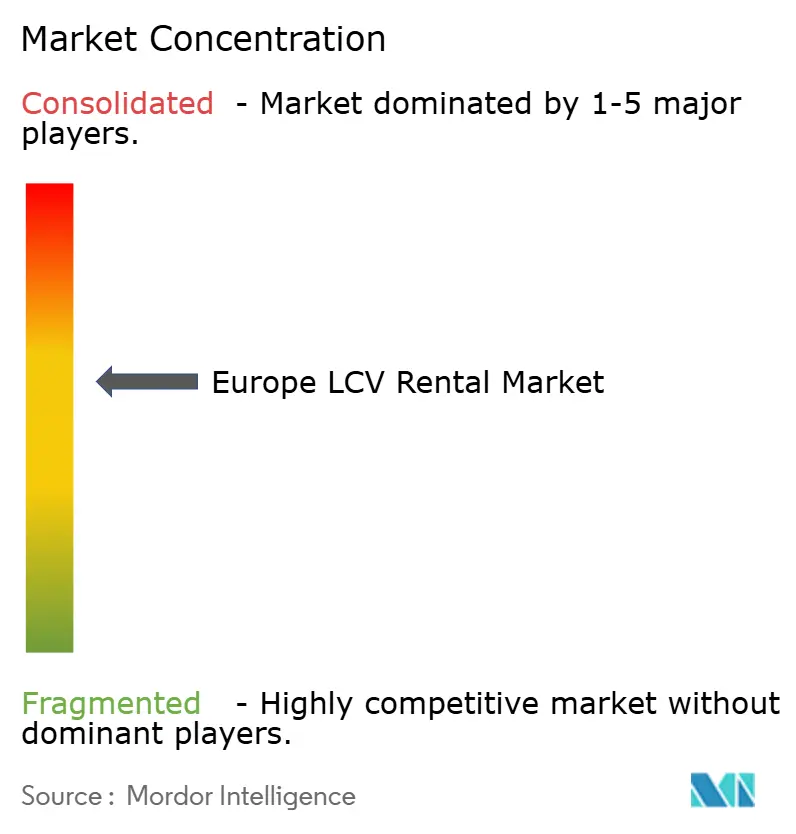

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa LCV Rental Marktanalyse von Mordor Intelligence

Die Größe des Europa-LCV-Rental-Marktes wurde im Jahr 2025 auf USD 7,93 Milliarden bewertet und wird voraussichtlich von USD 8,36 Milliarden im Jahr 2026 auf USD 10,91 Milliarden bis 2031 wachsen, bei einer CAGR von 5,45 % während des Prognosezeitraums (2026–2031). Starkes Paketwachstum im Zusammenhang mit dem E-Commerce, die zunehmende Verbreitung asset-leichter Logistikmodelle und beschleunigte Elektrifizierungsagenden sind die wesentlichen Kräfte, die die Wettbewerbsentwicklung prägen. Betreiber mit dichten Depotnetzen und digitalen Buchungskapazitäten sind am besten positioniert, um geografisch fragmentierte Nachfrage zu bedienen. Gleichzeitig schränken angebotsseitige Engpässe im Zusammenhang mit Halbleitermangel und WLTP-Konformitätskosten die Flottenemeuerungszyklen weiter ein. Deutschland verankert das Wachstum auf der Grundlage seines dominanten Fertigungs- und Logistikökosystems. Im Gegensatz dazu übertrifft das Vereinigte Königreich in prozentualer Hinsicht, da post-Brexit-Distributionsmuster grenzüberschreitende Flexibilität begünstigen. Währenddessen veranlassen steigende ESG-Verpflichtungen von Unternehmen die Beschaffungsteams dazu, batterie-elektrische Modelle zu bevorzugen, was Mietunternehmen dazu veranlasst, Ladepartnerschaften und Telematikintegration zu verfeinern.

Wichtigste Erkenntnisse des Berichts

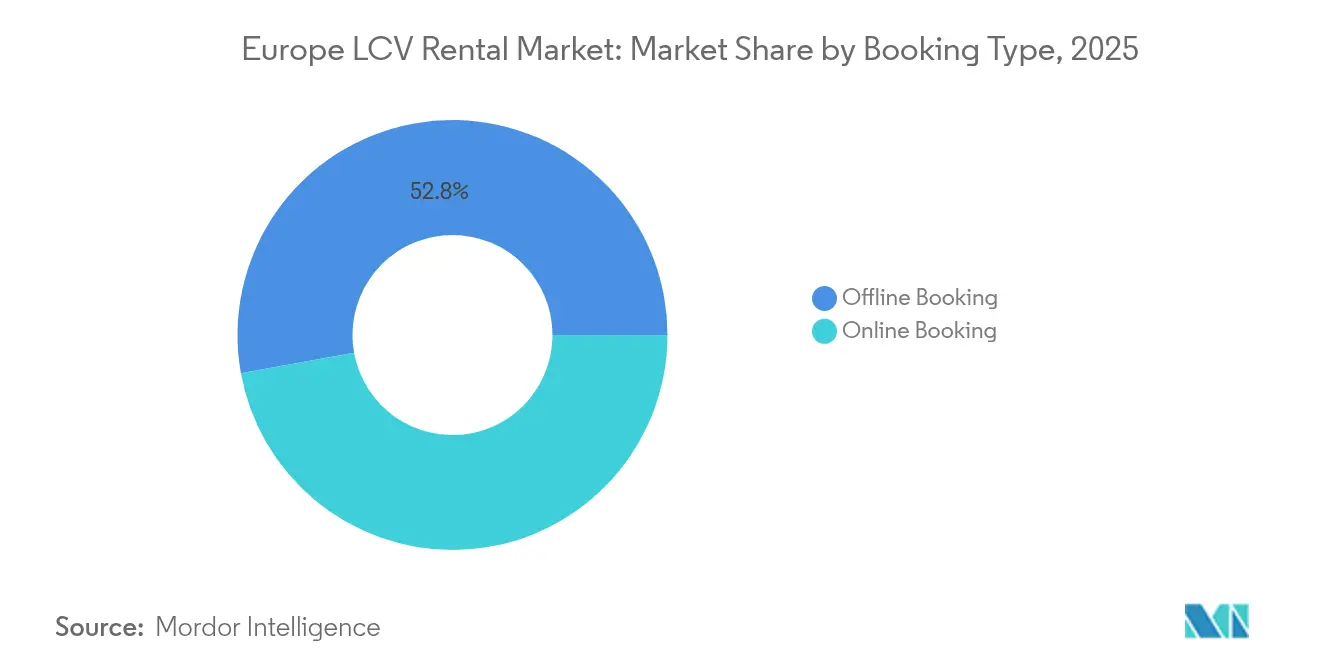

- Nach Buchungsart hielten Offline-Reservierungen im Jahr 2025 einen Marktanteil von 52,84 % am europäischen LCV-Rental-Markt; Online-Buchungen verzeichnen während des Prognosezeitraums (2026–2031) eine CAGR von 5,49 %.

- Nach Mietart machten Langzeitverträge im Jahr 2025 einen Anteil von 63,05 % am europäischen LCV-Rental-Markt aus, während Kurzzeitvermietungen während des Prognosezeitraums (2026–2031) mit einer CAGR von 5,52 % expandieren.

- Nach Fahrzeugtyp entfielen im Jahr 2025 40,95 % des europäischen LCV-Rental-Marktanteils auf Großtransporter; Kompakttransporter verzeichneten mit 5,55 % die höchste projizierte CAGR während des Prognosezeitraums (2026–2031).

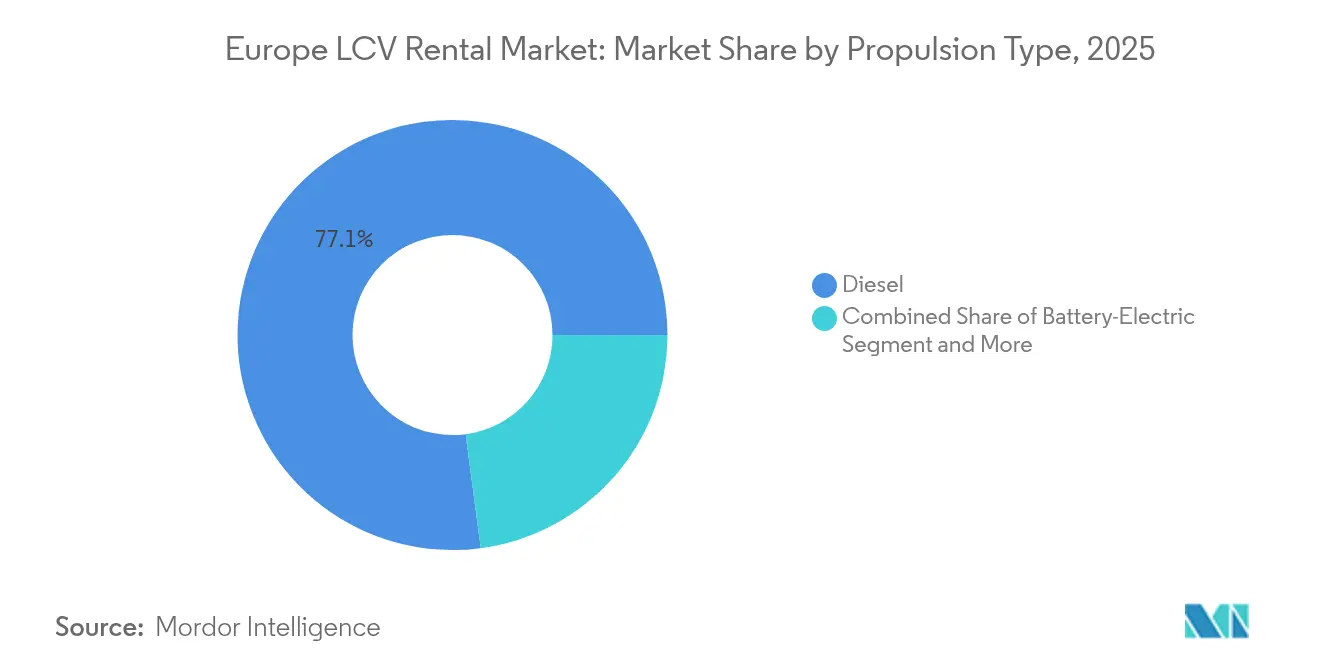

- Nach Antriebsart behielten Dieselfahrzeuge im Jahr 2025 einen Anteil von 77,10 % am europäischen LCV-Rental-Markt, während batterie-elektrische Fahrzeuge mit einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031) wachsen.

- Nach Endnutzern erfasste der KEP- & E-Commerce-Logistikbereich im Jahr 2025 36,42 % des europäischen LCV-Rental-Marktes und führt das Wachstum mit einer CAGR von 5,58 % während des Prognosezeitraums (2026–2031) an.

- Nach Land hielt Deutschland mit einem Anteil von 38,40 % die Spitzenposition im europäischen LCV-Rental-Markt im Jahr 2025, während das Vereinigte Königreich mit einer CAGR von 5,56 % während des Prognosezeitraums (2026–2031) die schnellste Expansion verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Europa-LCV-Rental-Markt

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigtes E-Commerce-Paketvolumen | +1.2% | Global, am stärksten in Deutschland, Vereinigtem Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu asset-leichten Lieferflotten in der Gig-Economy | +0.8% | Urbane Zentren in der EU-27, nordische Expansion | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Ziele | +0.7% | Deutschland, Niederlande, nordische Länder führen bei der Einführung | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Synergien bei der grenzüberschreitenden Vermietung | +0.6% | Korridor Vereinigtes Königreich–EU, Irland-Vereinigtes-Königreich-Routen | Mittelfristig (2–4 Jahre) |

| Einführung von Echtzeit-Telematik | +0.5% | Deutschland, Frankreich, Vereinigtes Königreich führen bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| OEM-eigene Abonnementpilotprojekte | +0.4% | Schwerpunkt Deutschland, Frankreich mit EU-weiter Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes E-Commerce-Paketvolumen

Explosives Online-Einzelhandelsgeschäft steigert tägliche Paketzahlen und macht flexiblen Transporter-Zugang für die Abdeckung von Spitzensaisons unabdingbar [1]„Grenzüberschreitender E-Commerce-Bericht 2025,” DHL eCommerce, dhl.com. Versprechen zur Same-Day- und Next-Day-Lieferung verstärken die Nachfrage nach verteilten Depots, die nur große europäische LCV-Rental-Marktnetzwerke befriedigen können. Kurzfristige Spitzen rund um den Black Friday und die Feiertage machen mittlerweile einen immer größeren Anteil der jährlichen Paketströme aus, was die Nachfrage nach Tages- und Wochenvermietungen steigert. Mietflotten helfen Kurieren außerdem dabei, die Belastung durch ungenutzte Vermögenswerte in schwächeren Monaten zu vermeiden, was einen wesentlichen Kostenvorteil gegenüber dem Eigentum darstellt. Kompakttransporter-Formate werden noch wichtiger, da Lagerflächen in die Nähe dichter Stadtzentren verlagert werden. Betreiber, die einen landesweiten Fußabdruck mit Echtzeit-Buchungs-APIs kombinieren, übertreffen ihre Mitbewerber bei Auslastung und Ertrag.

Wechsel zu asset-leichten Lieferflotten in der Gig-Economy

Plattformbasierte Kuriere wie Uber Eats und Gorillas drängen Fahrer dazu, eigene Fahrzeuge bereitzustellen, doch vielen fehlt das Kapital für Direktkäufe. Der europäische LCV-Rental-Markt bietet eine skalierbare Lösung mit flexiblen Konditionen und nutzungsbasierter Preisgestaltung. TIMOCOM meldete 2024 einen hohen Anstieg der Frachtanfragen im Jahresvergleich, was den Druck auf die traditionelle Flottenplanung unterstreicht [2]„Transport Market Barometer 2024,” TIMOCOM, timocom.com . Mietanbieter entwickeln nun gig-fokussierte Pakete, die kurzfristige Verträge, niedrigere Kautionen und App-gestütztes Onboarding kombinieren. Solche Angebote helfen unabhängigen Fahrern, Versicherungs- und Emissionsvorschriften einzuhalten und dabei die Belastung des Betriebskapitals zu minimieren. Als Reaktion darauf führen die gängigen Mietunternehmen Nur-Wochenend- oder Nur-Abendtarife ein, die auf Spitzenzeiten der Essenslieferung abgestimmt sind.

Unternehmerische ESG-Ziele fördern die Leasing-Nachfrage nach elektrischen Leichtnutzfahrzeugen

Multinationale Unternehmen mit wissenschaftsbasierten CO₂-Zielen schwenken auf batterie-elektrische Transporter um, bleiben jedoch wegen des Technologieveralterungsrisikos vorsichtig. Vermietung ermöglicht Piloteinsätze ohne Restwertrisiko, sodass die Nachfrage nach elektrischen Einheiten im europäischen LCV-Rental-Markt beschleunigt wird. Europcar hat erhebliche Ergänzungen der Elektroflotte zugesagt und spiegelt damit die Verpflichtungen von Avis Budget und Sixt wider. Frühe Marktteilnehmer sichern sich Verträge über die Verfügbarkeit von Grünflotten, oft gekoppelt an Laden-als-Service-Pakete, die routenspezifische Betriebszeiten garantieren. Regulierungsbehörden geben zusätzlichen Impuls: Das EU-Mandat für emissionsfreie Flotten bis 2030 begrenzt künftig effektiv den Erwerb von Dieselfahrzeugen und lenkt die Unternehmensbeschaffung in Richtung elektrischer Mietverträge. Langfristig werden höhere Restwerte und sinkende Batteriekosten die Gesamtbetriebskosten-Lücken verringern und die adressierbare Kundenbasis erweitern.

Post-Brexit-Synergien bei der grenzüberschreitenden Vermietung

Logistikunternehmen, die den Korridor Vereinigtes Königreich–EU bedienen, müssen unterschiedliche Zulassungs- und Straßenbenutzungsgebühren erfüllen. Anstatt zwei parallele Flotten zu besitzen, mieten viele konforme Fahrzeuge im jeweiligen Land über Mietpartner an. Diese Realität hat grenzüberschreitende Fahrzeugpools gestärkt und Allianzen unter führenden Betreibern des europäischen LCV-Rental-Marktes gefördert. Mietverträge beinhalten nun oft Zolldokumentationsservices, für EU-Roaming vorkonfigurierte Fahrzeugtelematik und Versicherungszusätze, die beiden Jurisdiktionen entsprechen. Gegenseitige Fahrzeugtauschprogramme entstehen, insbesondere auf Irland-Vereinigtes-Königreich-Routen, um konsistente Fahrzeugstandards über Depots hinweg zu gewährleisten. Diese Synergien schaffen zusätzliche Einnahmequellen und erhöhen die Flottenauslastung, wodurch der post-Brexit-Verwaltungsaufwand ausgeglichen wird.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge WLTP-Emissionsgrenzwerte der EU-27 | -0.4% | EU-27-weit, Deutschland und Frankreich führen bei der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Lieferverzögerungen durch Halbleitermangel | -0.3% | Globale Auswirkungen auf die Lieferkette, am stärksten in der deutschen Fertigung | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien | -0.2% | Urbane Zentren in der EU-27, Vereinigtes Königreich besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Kommunale Zugangsbeschränkungen für Dieseltransporter | -0.2% | London, Paris, Amsterdam, Berlin mit Ausdehnung auf weitere Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge WLTP-Emissionsgrenzwerte der EU-27 erhöhen Flottenkosten

Aufeinanderfolgende WLTP-Stufen verpflichten Mietunternehmen zum Kauf teurerer Euro-6e- und Elektromodelle. Deutschlands Aktualisierungen für 2025 weiten die Meldepflichten aus und verursachen zusätzliche Verwaltungskosten sowie Vorauslieferungs-Nachrüstarbeiten für die Telematik-Verfolgung [3]„WLTP-Einführungsleitlinien 2025,” BMW Group, bmwgroup.com . Frankreich ergänzt EU-Vorschriften durch gewichtsbasierte Strafabgaben, die die Anschaffungspreise von Dieseltransportern weiter erhöhen. Diese Kosten drücken die EBITDA-Margen, sofern sie nicht als Aufschläge weitergegeben werden, was die Nachfrage preissensibler KMU-Kunden dämpfen kann. Viele Betreiber reagieren mit vorgezogenen Elektrobestellungen, um Subventionen vor Ablauf zu sichern, was vorübergehend die Kapitalausgaben erhöht. Langfristig beschleunigen strengere Standards indirekt die Flottenmodernisierung, steigern Restwerte und senken die Wartungsereignisse pro Miettag.

Lieferverzögerungen durch Halbleitermangel

Engpässe bei Halbleitern haben die Auftragsvorlaufzeiten für neue Transporter in den vergangenen 12 Monaten verlängert und Betreiber gezwungen, ältere Fahrzeuge länger zu behalten. Deutsche OEMs melden zeitweilige Montagepausen, die den Versorgungskanal für hochwertige telematikfähige Fahrzeuge einengen. Veraltete Flotten verursachen höhere Wartungskosten und riskieren SLA-Verletzungen bei Ausfällen während der Hochsaison. Mietunternehmen reagieren mit proaktiven Aufarbeitungsprogrammen, aber Werkstattausfallzeiten reduzieren dennoch die verfügbaren Flottentage. Dieser Kapazitätsengpass begrenzt die Fähigkeit des europäischen LCV-Rental-Marktes, aktuelle Nachfragespitzen vollständig zu monetarisieren, insbesondere während der Q4-Paketspitzen. Bis Halbleiterwerke die geplanten europäischen Erweiterungsvolumen erreichen, wird die Lieferzuverlässigkeit ein Gegenwind bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Transformation beschleunigt sich

Offline-Verträge kontrollierten im Jahr 2025 den bedeutendsten Anteil am europäischen LCV-Rental-Markt mit 52,84 %, was die fest etablierte beziehungsbasierte Beschaffung für mehrjährige Logistikverträge unterstreicht. Online-Portale verzeichneten jedoch eine CAGR von 5,49 % und werden voraussichtlich bis 2031 das Gesamtmarktwachstum weiterhin übertreffen.

Das Wachstum bei digitalen Reservierungen spiegelt die zunehmende Smartphone-Nutzung unter Depotmanagern und Gig-Economy-Fahrern wider. Die Einführung von In-App-Ladeintegration durch SIXT im Jahr 2024 zeigte, wie Programmierschnittstellen (APIs) ergänzende Dienstleistungen vereinfachen und Wiederholungsbuchungen fördern. Online-Plattformen bieten dynamische Preisgestaltung und Echtzeit-Verfügbarkeit, die Offline-Kanäle nicht replizieren können, was die Flottenauslastung steigert. Mit der Reifung von auf künstlicher Intelligenz basierender Nachfrageprognose werden digitale Kanäle die Margenausweitung stützen, indem sie die tägliche Preisgestaltung mit Paketschwankungen über Postleitzahlen hinweg abgleichen. Daher wird der europäische LCV-Rental-Markt hybride Modelle erleben, bei denen Account Manager Rahmenverträge bearbeiten, während taktische Spitzen über Apps abgewickelt werden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichterwerb verfügbar

Nach Mietart: Langzeitverträge stützen die Flottenplanung

Langzeitleasingverträge trugen im Jahr 2025 63,05 % zur Größe des europäischen LCV-Rental-Marktes bei und verschaffen Betreibern planbare Cashflows, die eine mehrjährige Flottenfinanzierung unterstützen. Kurzzeitvermietungen wachsen mit einer CAGR von 5,52 % schneller, ein Trend, der durch volatile Paketvolumen und On-Demand-Essenslieferungs-Startups angetrieben wird.

Langzeitleasingverträge ermöglichen es Logistikunternehmen, emissionskonforme Transporter zu fixen Preisen zu sichern, was Budgets vor Restwert-Schwankungen schützt. Mietunternehmen können Abschreibungspläne an WLTP-Einführungsphasen anpassen und die Auslastung hoch halten. Die Expansion im Kurzzeitbereich wird unterdessen durch Wochenend-Sonderangebote und Festivalhöhepunkte unterstützt, bei denen sich die Kurierernachfrage für einige Tage vervielfacht. Telematik-Dashboards ermöglichen es Betreibern, ungenutzte Bestände über Nacht zwischen Depots zu verschieben, wodurch Repositionierungskosten minimiert werden. Da sich Abonnementwirtschaft von Personenkraftwagen auf leichte Nutzfahrzeuge ausbreitet, könnten mittelfristige Verträge von 3–12 Monaten die konventionelle Langzeit-versus-Kurzzeit-Grenze im europäischen LCV-Rental-Markt verwischen.

Nach Fahrzeugtyp: Kompakttransporter gewinnen den urbanen Effizienzwettbewerb

Großtransporter hielten im Jahr 2025 40,95 % der Größe des europäischen LCV-Rental-Marktes, aufgrund ihres vielseitigen Nutzlast-zu-Stellfläche-Verhältnisses. Kompakttransporter wachsen am schnellsten, mit einer prognostizierten CAGR von 5,55 % bis 2031, da emissionsarme Zonen kleinere Formate mit leichterem Zugang belohnen.

Städtische Frachtkonsolidierungszentren leiten Pakete in Mikro-Hubs, von denen aus Kompakttransporter den letzten Abschnitt übernehmen. Reduzierter Wendekreis und engere Bordsteinabstände helfen Fahrern, strenge Lieferzeitvorgaben in verstopften Innenstadtzonen einzuhalten. Mietbetreiber weisen mehr Kapitalausgaben für Modelle mit kurzem Radstand zu, um die Einhaltung kommunaler ULEZ-Beschränkungen zu gewährleisten. Kastenaufbaufahrzeuge bleiben die Arbeitstiere für Spezialgüter, stagnieren jedoch angesichts von Führerscheinhürden und knappen städtischen Laderampen. Zukünftig könnten modulare Frachtpod-Systeme die Attraktivität von Kompakttransportern weiter steigern, indem sie einen schnellen Wechsel zwischen Kühl- und Pakettransportkonfigurationen ermöglichen.

Nach Antriebsart: Elektrofahrzeug-Einführung gewinnt an Fahrt

Dieselmotoren repräsentierten im Jahr 2025 noch immer 77,10 % des europäischen LCV-Rental-Marktes, was die unvergleichliche Betankungsbequemlichkeit auf Langstrecken widerspiegelt. Batterie-elektrische Einheiten verzeichnen die höchste CAGR von 5,53 % und stehen im Mittelpunkt der Erfüllung von Scope-3-Emissionszielen.

Öffentliche Ladepunkte in 17 europäischen Ländern erreichten 2024 eine Rekordzahl, darunter mehrere Hochleistungsstandorte, die für gewerbliche Transporter-Ladezyklen geeignet sind. Mietunternehmen kooperieren mit Ladenetzwerkbetreibern, um Stromkosten in Tagessätze zu bündeln, was die Abrechnung für Kunden vereinfacht. Hybrid- und gasgetriebene Alternativen bieten eine Übergangslösung für Betriebszyklen jenseits aktueller Batteriereichweiten, doch technologisches Überspringen kann ihr Relevanzfenster verkürzen. Bis 2030 werden WLTP-Abgasgrenzwerte neue Flottenanschaffungen faktisch auf emissionsfreie Plattformen zwingen und den Wandel im europäischen LCV-Rental-Markt beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichterwerb verfügbar

Nach Endnutzerbranche: KEP & E-Commerce führt die Nachfragekurve an

Kurier-, Express- und Paketdienste erfassten 2025 36,42 % des europäischen LCV-Rental-Marktes und expandieren bis 2031 mit einer CAGR von 5,58 %. Der überproportionale Anteil des Sektors spiegelt den strukturellen Übergang des Konsums hin zu Online-Kanälen wider.

Omnichannel-Einzelhandelsstrategien erfordern Mikro-Fulfillment-Knotenpunkte, die mehr Sendungen durch Vorstadtdepots leiten und die Transporter-Nachfrage steigern. FMCG-Einzelhändler folgen dicht dahinter und nutzen die Mietflexibilität, um Aktionsspitzen und Kühlketten-Compliance zu bewältigen. Das Baugewerbe und Versorgungsbetriebe greifen auf den europäischen LCV-Rental-Markt für Crew-Cab-Transporter zurück, die Teams und Ausrüstung zwischen verstreuten Baustellen befördern, aber das Wachstum ist stabiler. Initiativen für Passagierpendelbusse, einschließlich Fahrgemeinschaftspilotprojekte, bleiben eine Nische, gewinnen jedoch dort an Zugkraft, wo kommunale Staugebühren gemeinsame Mobilität incentivieren.

Geografische Analyse

Deutschland verankerte im Jahr 2025 38,40 % des europäischen LCV-Rental-Marktanteils, was seine zentralen Transportkorridore und die dichte Lieferantenbasis widerspiegelt. Hohe ausgehende Fertigungsströme sorgen für stabile Rückladungen, sodass Mietunternehmen eine überlegene Auslastung erzielen. Strengere LEZ-Vorschriften in Berlin, München und Hamburg veranlassen Unternehmen, von veralteten Eigenflotten auf neuere Mieteinheiten umzusteigen. WLTP-Konformitätszeitpläne verkürzen daher die Ersatzzyklen und fördern die Flottenerneuerung.

Das Vereinigte Königreich lieferte das schnellste Wachstum mit einer CAGR von 5,56 %, angetrieben von einer E-Commerce-Durchdringung von über 26 % des gesamten Einzelhandelsumsatzes und der Brexit-bedingten Neugestaltung der grenzüberschreitenden Distribution. Die Mietnachfrage steigt rund um Zollengpässe, da Spediteure Bestände in Binnenlandlagern puffern. Gig-Economy-Kuriere, geschätzt 500.000 Fahrer, verlassen sich stark auf tägliche Transportervermietungen, um dynamische Einkommensmuster zu bewältigen. Britische Betreiber experimentieren auch mit Abonnementpaketen, die Transporter-Zugang, Versicherung und Tankkarten unter einer wöchentlichen Gebühr kombinieren.

Frankreich, Spanien und Italien bilden einen beachtlichen sekundären Block. Frankreichs gewichtsbasierte Malus-Steuern drängen ältere Diesel-Transporter-Eigentümer zur Miete, insbesondere unter KMUs mit Liquiditätsengpässen. Spaniens emissionsfreie Korridore in Madrid und Barcelona sind frühe Testumgebungen für Elektrotransporter-Piloten. Italiens Nord-Süd-Logistikteilung macht die Cross-Dock-Effizienz vorrangig, und Mietpools helfen Betreibern, Flottentypen an Berg- versus Stadtrouten anzupassen, ohne Kapital zu binden. Das Cluster „Rest von Europa” – Niederlande, nordische Länder und Mittel- und Osteuropa – weist unterschiedliche Reifegrade auf. Niederländische Politiker subventionieren Schnelllader und ermöglichen so eine frühe Mehrheits-Elektroeinführung unter Paketkurieren. Nordische Unternehmen integrieren CO₂-Bilanzierung in Beschaffungs-Scorecards; Mietunternehmen mit Grünflotten erzielen Premiumpreise. Das BIP-Wachstum und Nearshoring-Trends in Mittel- und Osteuropa stimulieren die Industrieproduktion und erhöhen die Nachfrage nach erschwinglichen Großtransportern.

Wettbewerbslandschaft

Vier etablierte Gruppen – Enterprise Holdings, Europcar Mobility Group, Sixt SE und Avis Budget Group – machten 2024 etwa drei Fünftel des europäischen LCV-Rental-Marktes aus. Größe verleiht Einkaufsmacht gegenüber OEMs, was während Halbleitermangel von entscheidender Bedeutung ist. Diese Marktführer betreiben integrierte Telematik-Suiten, die Kilometerstand, Fahrverhalten und Akkuzustand über Grenzen hinweg überwachen und eine vorausschauende Wartung unterstützen, die eine hohe Betriebszeit aufrechterhält.

Der strategische Fokus verlagert sich von Flottenvolumen zur Tiefe des Dienstleistungsökosystems. Enterprise erweitert Depots in der Nähe von Mikro-Fulfillment-Lagerhäusern, um 15-Minuten-Abholzeiträume zu garantieren. Europcar bündelt CO₂-Berichts-Dashboards in Unternehmensverträge und unterstützt so ESG-Prüfungen. Die dedizierte Van & Truck-Abteilung von Sixt zielt auf Deutschland, Frankreich und das Vereinigte Königreich mit digitalem Erstbuchungs- und Lieferoptionen ab. Avis Budget investiert in KI-gesteuerte Preisgestaltungsmaschinen, die Tarife nach Paket-Nachfrage-Heatmaps anpassen.

Wettbewerbsdruck entsteht auch durch OEM-gestützte Abonnementangebote wie Stellantis Free2Move und Daimlers elektrische eVan-Mietpiloten. Diese Programme nutzen firmeneigene Finanzierungsarme, um unabhängige Leasingunternehmen beim Gesamtzugangskosten zu unterbieten. Regionale Spezialisten reagieren, indem sie Nischen erschließen: temperaturgeführte Transporter für die Pharmaindustrie, Crew-Cab-4x4s für nordische Versorgungsreparaturen und konforme Flotten für Adriatische Fährenoperationen. Technologische Differenzierung und regulatorische Expertise werden die Margenresilienz über den nächsten Zyklus des europäischen LCV-Rental-Marktes hinaus bestimmen.

Marktführer des Europa-LCV-Rental-Marktes

Avis Budget Group

The Hertz Corporation

Enterprise Holdings, Inc.

FRAIKIN SAS

Europcar Mobility Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2024: Volvo Group und Renault Group gründeten Flexis SAS zum Bau elektrischer leichter Nutzfahrzeuge und verpflichteten sich zu USD 600 Millionen für die Produktion ab 2026.

- Februar 2024: SIXT integrierte öffentlichen Ladezugang und automatisierte Abrechnung in seine mobile App für elektrische Transporter-Vermietungen.

- Januar 2024: SIXT schloss einen mehrjährigen Beschaffungsvertrag mit Stellantis ab, der 250.000 Fahrzeuge auf europäischen Märkten umfasst.

Umfang des Europa-LCV-Rental-Marktberichts

Der Bericht über den europäischen Markt für Leichtnutzfahrzeuge zur Vermietung bietet Marktdynamiken, aktuelle Trends, Größe, Marktanteil und Branchenüberblick. Der europäische Markt für Leichtnutzfahrzeuge zur Vermietung ist segmentiert nach Buchungsart (Online-Buchung und Offline-Buchung), nach Mietart (Kurzzeit und Langzeit) sowie nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien und Rest von Europa).

Basierend auf der Buchungsart ist der Markt in Online-Buchung und Offline-Buchung segmentiert.

Nach Mietart ist der Markt in Kurzzeit und Langzeit segmentiert.

Nach Land ist der Markt in Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien und Rest von Europa segmentiert.

| Online-Buchung |

| Offline-Buchung |

| Kurzzeit |

| Langzeit |

| Kompakttransporter (<3,0 t zGG) |

| Großtransporter (3,0–3,5 t zGG) |

| Pickups & Crew-Cabs |

| Kastenaufbaufahrzeuge (3,5–7,5 t) |

| Diesel |

| Batterie-Elektrisch |

| Hybrid & Alternative Kraftstoffe (CNG/LNG/H₂) |

| KEP & E-Commerce-Logistik |

| FMCG & Einzelhandel |

| Bau & Versorgungsbetriebe |

| Passagierpendelbus & Fahrgemeinschaft |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Rest von Europa |

| Nach Buchungsart | Online-Buchung |

| Offline-Buchung | |

| Nach Mietart | Kurzzeit |

| Langzeit | |

| Nach Fahrzeugtyp | Kompakttransporter (<3,0 t zGG) |

| Großtransporter (3,0–3,5 t zGG) | |

| Pickups & Crew-Cabs | |

| Kastenaufbaufahrzeuge (3,5–7,5 t) | |

| Nach Antriebsart | Diesel |

| Batterie-Elektrisch | |

| Hybrid & Alternative Kraftstoffe (CNG/LNG/H₂) | |

| Nach Endnutzerbranche | KEP & E-Commerce-Logistik |

| FMCG & Einzelhandel | |

| Bau & Versorgungsbetriebe | |

| Passagierpendelbus & Fahrgemeinschaft | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Rest von Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische LCV-Rental-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 8,36 Milliarden bewertet und soll bis 2031 auf USD 10,91 Milliarden ansteigen.

Welches Land hält den bedeutendsten Anteil an Transporter-Vermietungen in Europa?

Deutschland hat im Jahr 2025 einen Anteil von 38,40 % aufgrund seiner starken Fertigungs- und Logistikinfrastruktur.

Was treibt das schnellste Wachstum bei europäischen Transporter-Vermietungen an?

Steigende E-Commerce-Paketvolumen und der Wechsel zu asset-leichten Lieferflotten in der Gig-Economy treiben die höchsten Nachfrageanstiege voran.

Wie wirken sich Elektrotransporter auf Mietflotten aus?

Batterie-elektrische Modelle expandieren mit einer CAGR von 5,53 %, da Unternehmen Vermietungen nutzen, um ESG-Ziele ohne Eigentumsrisiko zu erfüllen.

Wer sind die führenden Akteure bei europäischen Leichtnutzfahrzeug-Vermietungen?

Enterprise Holdings, Europcar Mobility Group, Sixt SE und Avis Budget Group kontrollieren etwa 65 % des Marktes, was ihm eine moderate Konzentration verleiht.

Seite zuletzt aktualisiert am: